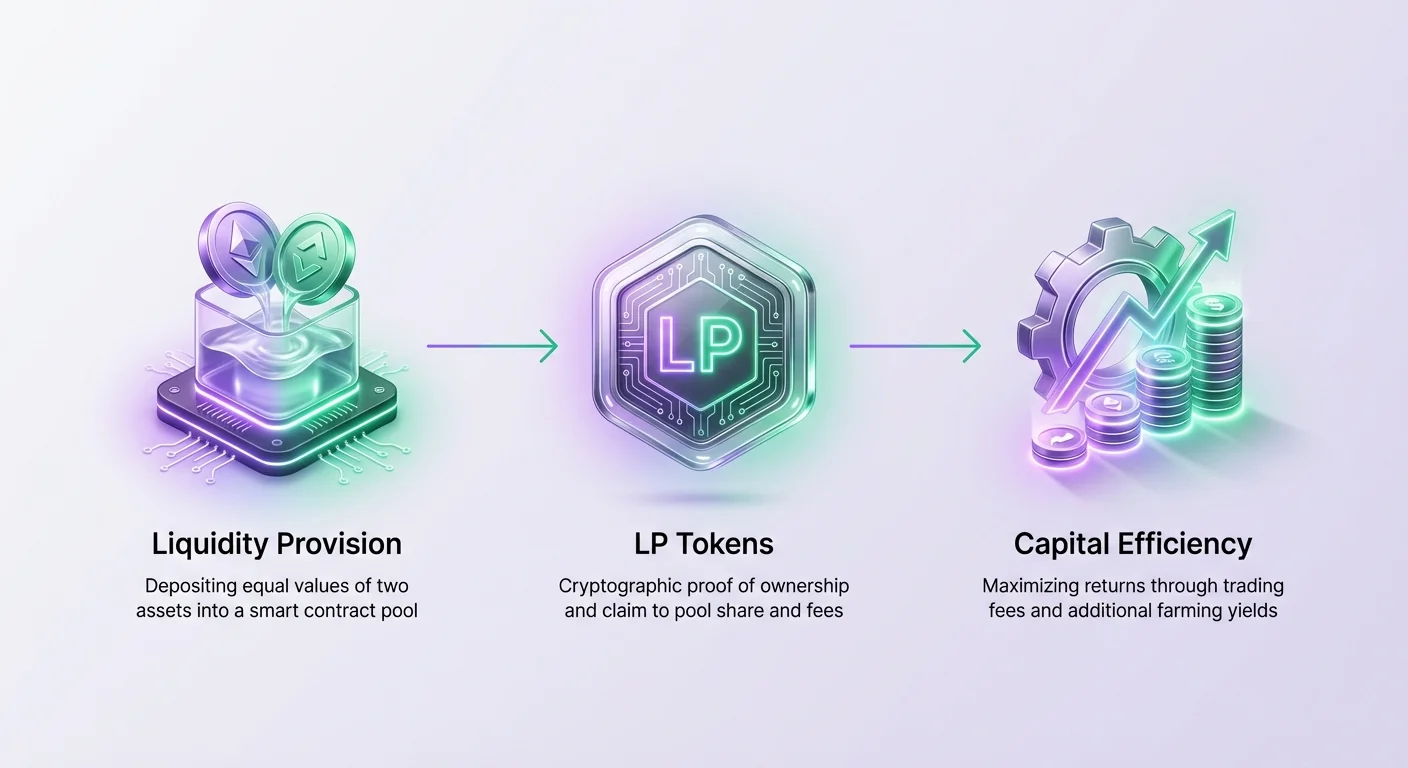

Dekentralizovane berze predstavljaju fundamentalnu promenu u načinu na koji funkcionišu finansijska tržišta, prelazeći od centralizovanih posrednika prema sistemima bez dozvola, peer-to-peer. U srcu ovog ekosistema nalazi se likvidnost, životna tečnost koja omogućava glatku i efikasnu trgovinu bez oslanjanja na tradicionalne tvorce tržišta. Za investitore i učesnike u kriptovalutama, pružanje likvidnosti nudi put ka efikasnom korišćenju kapitala, pretvarajući statične aktive u produktivne pozicije koje generišu prinos.

Za razliku od centralizovanih kolega gde jedna entitet ili određeni tvorci tržišta kontrolišu knjigu nalogâ, dekentralizovane platforme se oslanjaju na likvidnost iz zajednice. Ova demokratizacija izrade tržišta omogućava svakome sa odgovarajućim assetima da učestvuje u finansijskoj infrastrukturi berze. Taložeći aktive u pametne ugovore, korisnici osiguravaju da trgovci mogu menjati tokene instantno i sa minimalnim uticajem na cenu.

Efikasnost ovog raspoređivanja kapitala je ključna za zdravlje berze i prinose pružalaca. Kada se likvidnost efikasno upravlja, smanjuje klizanje za trgovce i maksimizuje generisanje naknada za pružaoce. Ovo stvara simbiotski odnos gde duboka likvidnost privlači više volumena trgovine, što zauzvrat generiše više naknada, dodatno podstičući pružanje likvidnosti.

Optimizacija efikasnosti kapitala podrazumeva više od jednostavnog taloženja aktivâ. Zahteva razumevanje funkcionisanja poolova, mehanike distribucije naknada i dodatnih prilika koje pruža farmanje prinosa. Slojama ove strategije, pružaoci likvidnosti mogu značajno unaprediti produktivnost svog kapitala.

Mehanika bazena likvidnosti

Definišanje bazena likvidnosti

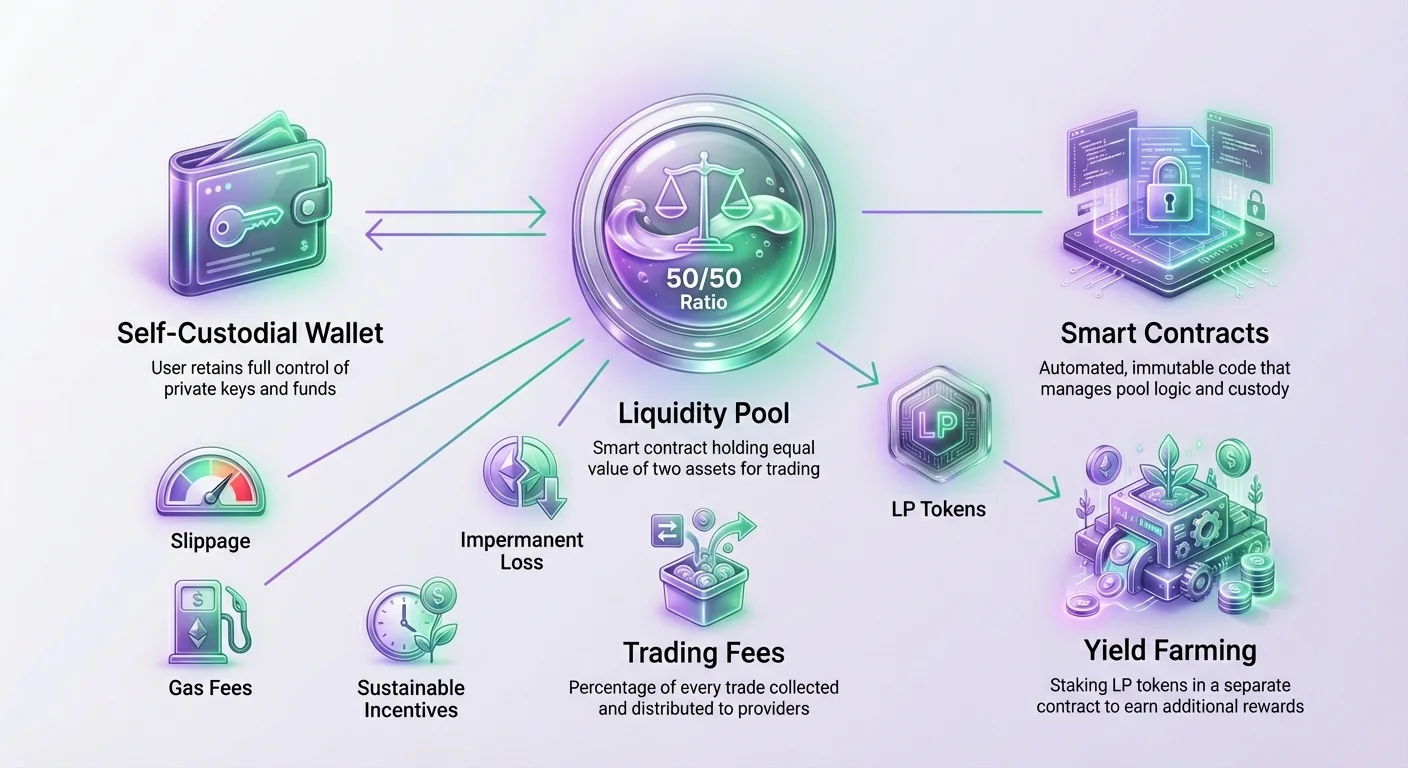

Bazen likvidnosti je u suštini kolekcija fondova zaključanih u pametnom ugovoru. Ovi poolovi čine kičmu automatskih tvoraca tržišta (AMM-ova), protokola koji koriste većina dekentralizovanih berzi za olakšavanje trgovine. Umesto mešanja kupca sa prodavcem, DEX omogućava korisnicima da trguju protiv samog poola. Ovaj mehanizam osigurava da je likvidnost dostupna 24/7, bez obzira da li je drugi ljudski trgovac trenutno aktivan na drugoj strani trgovine.

Svaki trgovački par na DEX-u ima svoj poseban pool. Na primer, trgovački par između nativnog tokena protokola i Ethereum-a bi se nalazio u specifičnom pametnom ugovoru namenjenom za držanje tih dve aktive. Dubina ovog poola — ukupna vrednost aktivâ zaključanih u njemu — direktno određuje stabilnost i efikasnost trgovina izvršenih protiv njega. Duboki poolovi mogu da podnesu veće veličine trgovina sa manjim poremećajem cene.

Zahtev za odnosom 50/50

Kada doprinose standardnom bazenu likvidnosti, pružaoci moraju da se pridržavaju specifičnih odnosa taloženja. Na većini dekentralizovanih berzi, pametni ugovor zahteva od taložioca da obezbedi jednake vrednosti oba aktiva u trgovačkom paru. Ovaj odnos 50/50 se računa na osnovu trenutne tržišne cene aktivâ u trenutku taloženja.

Na primer, ako korisnik želi da obezbedi likvidnost za ETH-USDC pool, i cena jednog Ethereum-a je 1.600 USDC, ne može jednostavno taložiti samo ETH. Ako želi da taloži 1 ETH, mora takođe taložiti 1.600 USDC. Ovo osigurava da pool ostane uravnotežen u odnosu na tržišnu cenu. Ako korisnik pokuša da taloži neuravnotežene iznose, pametni ugovor obično odbija transakciju ili zahteva swap da uravnoteži aktive prvo.

Čuvanje pametnim ugovorom

Po taloženju ovih aktivâ, korisnik prenosi kontrolu nad tokenima na pametni ugovor DEX-a. Međutim, to ne znači da gubi vlasništvo. Pametni ugovor deluje kao decentralizovani kustod, držeći fondove prema strogom, nepomerljivom kodu. U nekustodijalnom okruženju, protokol nema ovlašćenje da pristupi ili pomeri ove fondove izvan unapred programirane logike trgovine i povlačenja.

Ova razlika je vitalna za bezbednost i poverenje. U centralizovanim sistemima, treća strana ima konačnu kontrolu nad korisničkim fondovima. U DEX okruženju, korisnik zadržava pravo da povuče svoj deo bazena likvidnosti u bilo kom trenutku, pod uslovima protokola. Ova samokustodijalna priroda stavlja odgovornost i kontrolu čvrsto u ruke pružalca likvidnosti.

Efikasnost kapitala kroz generisanje naknada

Model prihoda od naknada

Primarni podsticaj za pružanje likvidnosti je mogućnost zarađivanja deo trgovačkih naknada generisanih platformom. Svaki put kada trgovac izvrši swap na berzi, plaća mali procenat vrednosti trgovine kao naknadu. Ova naknada se prikuplja pametnim ugovorom i distribuira pružaocima likvidnosti tog specifičnog poola.

Na platformama poput Verse DEX-a, struktura naknada je često transparentna i fiksna. Na primer, uobičajena stopa naknade je 0,25% volumena trgovine. Ovaj tok prihoda pretvara pasivni holding u produktivan asset. Umesto da aktivi sedaju neaktivno u novčaniku, oni aktivno rade na olakšavanju tržišne aktivnosti i hvataju vrednost iz okretnosti ekosistema.

| Komponenta | Uloga | Izvor prihoda |

|---|---|---|

| Pružalac likvidnosti | Obezbeđuje kapital | Naknade berze + Nagrade farme |

| Trgovac | Menja aktive | Plaća naknade za korisnost likvidnosti |

| DEX Protokol | Omogućava trgovinu | Naknade protokola (ako je primenljivo) |

Korelacija volumena i prinosa

Prinos generisan od trgovačkih naknada je direktno koreliran sa volumenom trgovine poola. Pool sa visokom likvidnošću ali niskim volumenom trgovine će generisati minimalne naknade za pružaoce, rezultirajući niskim godišnjim procentom prinosa (APY). Naprotiv, pool sa visokim volumenom trgovine u odnosu na dubinu likvidnosti će generisati znatne naknade.

Razmotrite scenario gde pool ima $100.000 volumena trgovine u specifičnom periodu. Ako je stopa naknade 0,25%, ukupne prikupljene naknade bi bile $250. Ako postoji samo jedan pružalac likvidnosti u tom poolu, prima ceo $250. Međutim, ako postoji više pružalaca, ovaj iznos se deli proporcionalno na osnovu njihovog doprinosa poolu.

Proporcionalni prinosi

Efikasnost kapitala se maksimizuje kada pružalac zauzme veći deo poolova sa velikim volumenom. Ako korisnik obezbedi 50% likvidnosti u gornjem primeru, zaradio bi $125 (50% od $250 naknada). Ovo naglašava važnost selekcije poola. Pružaoci moraju da analiziraju trgovačke pare da pronađu one sa zdravim odnosima volumena i likvidnosti.

Ova dinamika stvara konkurentno tržište za likvidnost. Kako prinosi rastu u specifičnom poolu zbog visokog volumena, više pružalaca se privlači da talože aktive. Ovaj priliv nove likvidnosti razblažuje deo postojećih pružalaca, na kraju normalizujući APY. Uspešno upravljanje zahteva praćenje ovih metrika da se osigura da kapital ostane raspoređen gde je najproduktivniji.

Tokeni pružalaca likvidnosti (LP)

Dokaz vlasništva

Kada korisnik taloži aktive u bazen likvidnosti, DEX mora da obezbedi mehanizam za praćenje njihovog specifičnog doprinosa. Ovo se postiže kovanjem tokena pružalaca likvidnosti (LP). Ovi tokeni funkcionišu kao digitalni račun, kriptografski dokazujući zahtev korisnika na deo rezervi poola.

Ovi tokeni potvrde su standardni ERC-20 tokeni (ili ekvivalent na drugim blockchain-ovima) i prenose se direktno u novčanik korisnika po taloženju. Oni predstavljaju pro-rata deo bazena likvidnosti. Ako korisnik obezbedi 1% ukupne likvidnosti poola, primio bi LP tokene koji predstavljaju 1% udela poola. Ovi tokeni su ključni za praćenje prinosa i upravljanje pozicijom.

Ostvarivanje nagrada i povlačenja

LP tokeni nisu samo statične potvrde; oni su ključ za isplatu taložanih aktivâ i zahtev za akumuliranim naknadama. Kada pružalac odluči da izađe iz pozicije, mora vratiti LP tokene pametnom ugovoru. Ugovor zatim spali ove tokene i oslobađa deo korisnika osnovnih aktivâ, zajedno sa svim naknadama koje su se akumulirale tokom perioda taloženja.

Važno je napomenuti da odnos vraćenih aktivâ može da se razlikuje od originalno taložnog odnosa. Zbog aktivnosti trgovine u poolu, balans Tokena A i Tokena B se menja kako trgovci kupuju i prodaju. LP token garantuje zahtev na deo vrednosti poola, a ne tačan broj tokena originalno taloženih. Ova fluktuacija je prirodan deo AMM mehanizma.

Optimizacija prinosa sa farmanjem prinosa

Koncept farmanja

Da bi dodatno unapredili efikasnost kapitala, dekentralizovane berze često implementiraju sekundarne slojeve podsticaja poznate kao farmanje prinosa. Dok trgovačke naknade pružaju bazni prinos, farmanje omogućava pružaocima likvidnosti da zarade dodatne nagrade pored tih naknada. Ova praksa uključuje taloženje LP tokena — primljenih od pružanja likvidnosti — u poseban pametni ugovor zvan Farm.

Farmanje efektivno stavlja "potvrdu" na posao. Umesto da LP tokeni sedaju neaktivno u novčaniku korisnika dok osnovni aktivi zarađuju naknade, sami LP tokeni generišu drugi tok prihoda. Ovo stvara scenario dvostrukog prinosa: osnovni aktivi zarađuju trgovačke naknade, a LP tokeni zarađuju nagrade farmanja.

Slašćenje nagrada za efikasnost

Kombinacija trgovačkih naknada i nagrada farmanja je ono što pokreće optimalnu efikasnost kapitala u DeFi-ju. Učešćem u Farmi, korisnik maksimizuje korisnost raspoređenog kapitala. Nagrade za farmanje se obično isplaćuju u nativnom utility tokenu DEX-a ili drugom partner tokenu.

Proces zahteva aktivni korak upravljanja. Nakon dodavanja likvidnosti i primanja LP tokena, korisnik mora ručno uložiti ove tokene u odgovarajuću Farmu. Na primer, na Verse DEX-u, korisnik koji obezbeđuje likvidnost za VERSE-ETH par prima VERSE-ETH LP tokene. Da bi optimizovao prinose, zatim bi taložio ove specifične LP tokene u VERSE-ETH Farmu.

Računanje ukupnog APY

Ukupan povrat na investiciju za pružalca likvidnosti je zbir APY naknada i APY farmanja. APY farmanja je često dinamičan, fluktuira na osnovu ukupnog broja uloženih LP tokena u Farmi i stope distribucije nagrada. Berze često prikazuju ove figure na stranicama analitike da pomognu korisnicima da procene potencijalne prinose.

Efikasnost se postiže kada korisnik identifikuje poolove koji nude snažnu kombinaciju organskog volumena trgovine (naknade) i održivih podsticaja farmanja. Ova strategija "slašćenja" je ključni kamen naprednog upravljanja likvidnošću, omogućavajući korisnicima da izvuku maksimalnu moguću vrednost iz svojih kripto aktivâ.

Održivi modeli podsticaja

Strategije distribucije tokena

Održivost nagrada farmanja je ključni faktor za dugoročnu efikasnost kapitala. Ako DEX emituje nagrade preagresivno, rizikuje hiperinflaciju svog nativnog tokena, što može dovesti do kolapsa vrednosti tokena. Stoga, dobro dizajnirani ekosistemi implementiraju pažljivo strukturirane rasporede distribucije.

Na primer, Verse ekosistem dodeljuje specifičan deo svoje ponude tokena (35%) za podsticaje, distribuirajući ih linearno tokom višegodišnjeg perioda (npr. 7 godina). Ova kontrolisana distribucija osigurava da nagrade ostanu dostupne dugoročno, podržavajući rast ekosistema bez preplavljivanja tržišta viškom ponude.

Izbegavanje plaćeničkog kapitala

Visoki APY-ovi ponekad mogu biti zamka. Neke platforme nude astronomske prinose (preko 1000%) da privuku kratkoročnu likvidnost. Ovo često privlači "plaćenički" kapital — pružaoce koji talože fondove samo da ubere visoke nagrade, a zatim odmah prodaju tokene i povuku likvidnost kada stopa padne.

Ovo ponašanje destabilizuje berzu i šteti dugoročnim holderima. Održivi model cilja na atraktivne ali realne prinose, kao što je početni cilj od 80% APY za farme, kao što se vidi u uravnoteženim ekosistemima. Ovaj pristup privlači posvećene pružaoce likvidnosti zainteresovane za dugoročno zdravlje protokola, a ne samo kratkoročno vađenje.

Periodi distribucije nagrada

Nagrade farmanja se obično računaju i distribuiraju tokom fiksnih perioda, često nedeljno. Model obično pretpostavlja da su svi pružaoci likvidnosti za pool uloženi u farmu. Ako manje ljudi ulože, APY za one koji učestvuju je efektivno viši od projekcije.

Naprotiv, ako veliki iznos novog kapitala uđe u farmu tokom perioda distribucije, APY će privremeno opasti jer se fiksne nagrade dele među većim brojem učesnika. Praćenje ovih fluktuacija je deo aktivnog upravljanja likvidnošću.

Esencijalni alati za upravljanje likvidnošću

Samokustodijalni novčanici

Da bi učestvovali u pružanju likvidnosti i farmanju, korisnik zahteva samokustodijalni digitalni novčanik. Za razliku od kustodijalnih novčanika na centralizovanim berzama, samokustodijalni novčanici (kao Bitcoin.com Wallet) daju korisniku punu kontrolu nad privatnim ključevima i fondovima. Ovo je preduslov za direktnu interakciju sa pametnim ugovorima.

Samokustodija osigurava da korisnik može da interaguje sa blockchain-om bez dozvole treće strane. Omogućava direktno povezivanje sa DEX interfejsima i potpisivanje transakcija potrebnih za taloženje likvidnosti ili ulaganje tokena.

Nativerna valuta za gas

Upravljanje pozicijama likvidnosti zahteva izvršavanje transakcija na blockchain-u, kao što su odobravanje tokena, taloženje fondova i zahtev za nagrade. Svaka od ovih akcija podrazumeva mrežnu naknadu, poznatu kao "gas". Ova naknada se mora platiti u nativnoj valuti blockchain-a gde se transakcija izvršava.

| Blockchain | Nativerna valuta | Upotreba |

|---|---|---|

| Ethereum | ETH | Plaćanje naknada za transakcije |

| Polygon | MATIC | Plaćanje naknada za transakcije |

| Avalanche | AVAX | Plaćanje naknada za transakcije |

Pružaoci likvidnosti moraju da osiguraju da uvek imaju dovoljan balans nativne valute u novčaniku. Ako ponestane ETH na Ethereum-u, na primer, korisnik neće moći da povuče likvidnost ili zatraži nagrade, efektivno zaključavajući poziciju dok ne dopuni novčanik.

Rizici i tržišne dinamike

Razumevanje klizanja

Klizanje stvara nesklad između očekivane cene trgovine i stvarne cene izvršenja. Najčešće se javlja u poolovima sa niskom likvidnošću. Kada trgovac pokuša da izvrši veliku narudžbinu u plitkom poolu, njihova trgovina značajno menja odnos aktivâ u poolu, uzrokujući da cena klizi protiv njih.

Za pružaoce likvidnosti, visoko klizanje u poolu može da ukazuje na potrebu za dubljom likvidnošću. Dok klizanje primarno šteti trgovcu, može i da obeshrabri volumen trgovine, što na kraju smanjuje naknade zarade pružalaca. Održavanje dubokih, zdravih poolova je rešenje za minimiziranje klizanja i privlačenje konzistentnog volumena.

Tačnost cene i dubina

Dubina likvidnosti služi kao tampon protiv volatilnosti. U poolu sa dubokom likvidnošću, velike trgovine imaju minimalan uticaj na cenu aktiva. Naprotiv, tanak pool može doživeti dramatične promene cena od relativno malih transakcija. Ova nestabilnost čini tržište praktično nekorišćenim za ozbiljne trgovce.

Niska likvidnost takođe može dovesti do netačne cene aktivâ u poređenju sa širim tržištem. Ako je DEX pool previše plitak, njegova cena može zaostajati ili se razilaziti od globalnog proseka, stvarajući arbitražne prilike koje, iako ispravljaju cenu, mogu biti štetne za pasivne pružaoce likvidnosti.

Rizici privremenog gubitka

Iako nije eksplicitno označeno u svakom vodiču, koncept da se "odnos vraćenih kriptoaktivâ može razlikovati" aludira na fundamentalni rizik u AMM-ovima. Ako cena jednog aktiva značajno poraste u odnosu na drugi, pool automatski prodaje cenjenjeći asset i kupuje deprecijacioni da održi odnos vrednosti 50/50.

Ovo znači da kada pružalac povuče likvidnost, može završiti sa manje cenjenog aktiva nego što je počeo. Ova razlika između držanja aktivâ u novčaniku naspram pružanja likvidnosti poznata je kao privremeni gubitak. Nagrade farmanja prinosa i trgovačke naknade deluju kao kompenzacija za preuzimanje ovog rizika.

Strategije izvršenja za pružaoce

Doprinosenje poolovima

Proces dodavanja likvidnosti počinje identifikacijom poola koji odgovara toleranciji rizika i holdingu aktivâ korisnika. Korisnik mora da navigira do sekcije "Pool" na DEX-u i izabere željeni par. Interfejs obično prikazuje trenutni kurs razmene i zahtevani odnos aktivâ.

Kada se aktivi izaberu, korisnik mora da odobri pametni ugovor da troši njihove tokene. Ovo je jednokratna mera bezbednosti za svaki asset. Nakon odobrenja, korisnik potpisuje transakciju taloženja. Blockchain potvrđuje akciju, i korisnik prima svoje LP tokene, označavajući početak njihove avanture zarađivanja naknada.

Upravljanje taloženjima u farmi

Da bi maksimizovao efikasnost, sledeći korak je premestanje LP tokena u Farmu. Ovo je zasebna akcija od dodavanja likvidnosti. Korisnik mora da navigira do kartice "Farms" na DEX-u i locira farmu koja odgovara njihovim LP tokenima.

Slično početnom taloženju, korisnik obično mora da odobri farming ugovor da interaguje sa LP tokenima. Jednom taložen, dashboard će početi da se ažurira u realnom vremenu, prikazujući "naglasične nagrade" koje se akumuliraju. Ove nagrade se obično mogu zatražiti u bilo kom trenutku bez povlačenja osnovne likvidnosti, omogućavajući fleksibilno upravljanje prihodima.

Zaključak

Upravljanje likvidnošću na dekentralizovanoj berzi je dinamičan proces koji ide dalje od jednostavnog skladištenja aktivâ. Uključuje strateški pristup efikasnosti kapitala, gde korisnici koriste međusobno povezane mehanizme trgovačkih naknada i farmanja prinosa da maksimizuju prinose. Obezbeđujući esencijalnu infrastrukturu za trgovinu bez dozvola, pružaoci likvidnosti zarađuju udeo u uspehu platforme, hvatajući vrednost iz svakog swapa izvršenog protiv njihovog poola.

Međutim, prava optimizacija zahteva budnost i razumevanje osnovnih mehanika. Od praćenja volumena trgovine i dubine likvidnosti do procene održivosti APY farmanja, uspešni pružaoci aktivno upravljaju svojim pozicijama. Oni navigiraju tehničkim zahtevima samokustodijalnih novčanika i pametnih ugovora, balansirajući potencijal nagrada protiv tržišnih rizika.

Efikasno upravljanje likvidnošću pretvara statične kripto aktive u produktivan kapital slašćenjem trgovačkih naknada i nagrada farmanja.