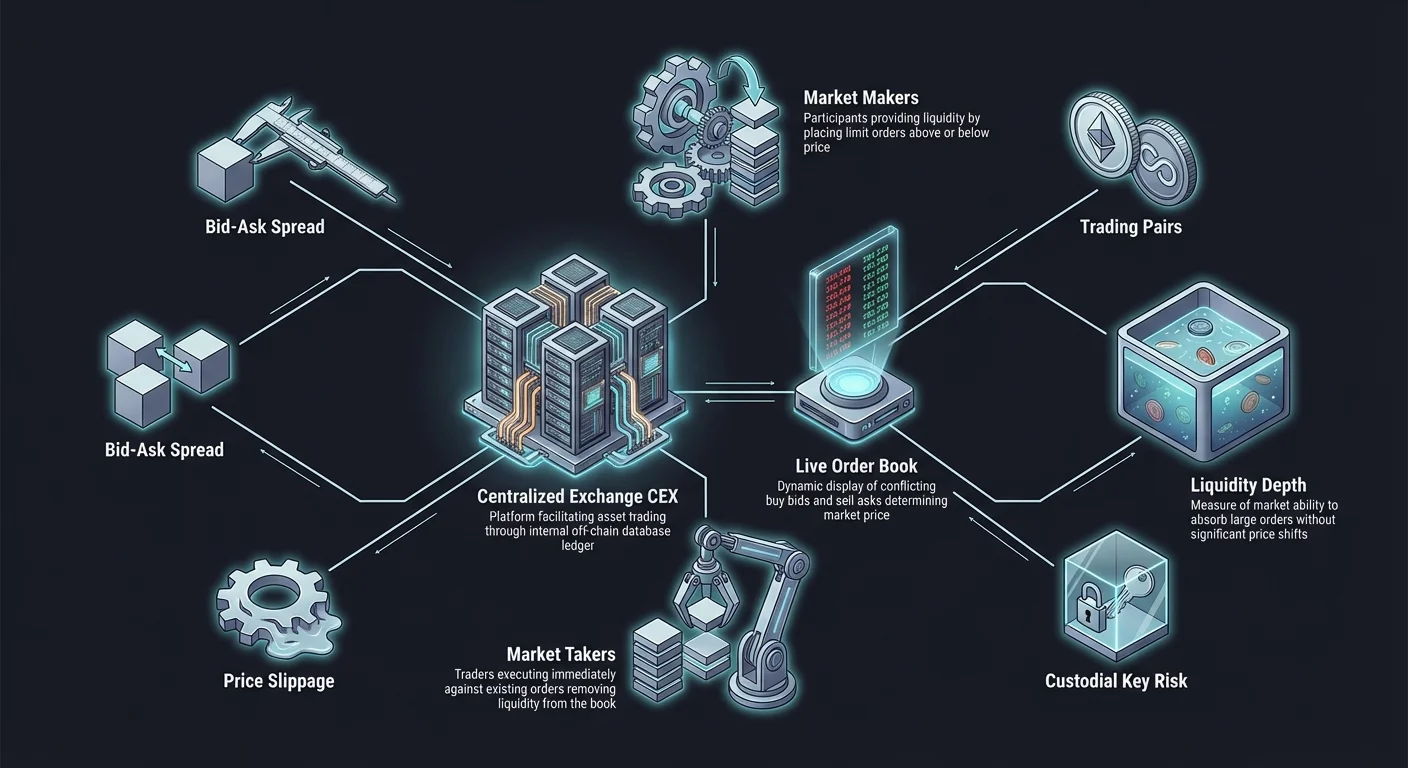

Рынки цифровых активов полагаются на инфраструктуру, которая облегчает обмен ценностью между участниками. В основе наиболее распространенных торговых платформ лежит централизованная биржа, часто сокращенно CEX. Эти платформы выступают в роли посредников, подобно традиционным фондовым биржам или банкам, соединяя покупателей и продавцов в контролируемой среде. Чтобы эффективно ориентироваться в этих рынках, трейдеру необходимо понимать базовые механизмы, которые обеспечивают обнаружение цены и исполнение сделок.

Основным двигателем централизованной биржи является книга ордеров. Этот цифровой реестр фиксирует интересы участников рынка в реальном времени, отображая цены, по которым пользователи готовы покупать или продавать конкретный актив. В отличие от децентрализованных альтернатив, которые могут использовать алгоритмы автоматизированных маркет-мейкеров, CEX полагается на этот список ордеров для сопоставления спроса и предложения.

Понимание взаимодействия этих компонентов закладывает основу для всех торговых стратегий. Будь то намерение держать активы на долгосрочной основе или заниматься частым дневным трейдингом, способность читать книгу ордеров и интерпретировать торговые пары необходима. Она раскрывает настроения рынка, глубину доступной ликвидности и потенциальные затраты, связанные с входом или выходом из позиции.

Роль централизованного посредника

Централизованная биржа действует как доверенная третья сторона между двумя трейдерами. Когда пользователь создает аккаунт, он обычно вносит средства на кошелек, контролируемый биржей. Эта модель известна как кастодиальная услуга. Биржа хранит приватные ключи цифровых активов, фактически выступая в роли банка для криптовалют. Эта централизация позволяет достигать чрезвычайно высокой скорости транзакций, поскольку сделки происходят в внутренней базе данных биржи, а не в блокчейне.

В этой системе биржа отвечает за безопасность, сопоставление транзакций и обновление балансов. Поскольку сделки происходят вне цепочки, пользователям не нужно ждать подтверждений блоков или платить сетевые комиссии за газ за каждую отдельную сделку. Вместо этого они платят торговые комиссии платформе за услугу сопоставления их ордеров. Эта эффективность делает CEX основным входом для новых инвесторов в криптопространство.

Компромисс за это удобство — необходимость доверять оператору. Пользователи полагаются на меры безопасности биржи для защиты своих средств от кражи или нецелевого использования. Кроме того, поскольку эти сущности являются бизнесами, они подчиняются регулированию в юрисдикциях, где они работают. Это часто требует процессов верификации личности, известных как Know Your Customer (KYC), перед тем как пользователь сможет внести фиатную валюту или вывести значительные суммы криптовалюты.

Разбор книги ордеров

Книга ордеров представляет собой динамичный список ордеров на покупку и продажу для конкретного актива в реальном времени. Обычно она делится на две отдельные секции. Верхняя половина обычно отображает «asks», или ордера на продажу, которые часто окрашены в красный цвет. Они представляют цены, по которым текущие держатели готовы расстаться со своими активами. Цены в этой секции возрастают, с самой низкой ценой предложения, расположенной ближе к центру.

Нижняя половина книги ордеров отображает «bids», или ордера на покупку, обычно окрашенные в зеленый цвет. Они представляют цены, которые другие пользователи готовы заплатить за приобретение актива. Эти цены расположены в убывающем порядке, с самым высоким bid на вершине, ближе к центру. Взаимодействие между этими двумя сторонами определяет текущую рыночную цену актива.

Между самым высоким bid и самым низким ask существует разрыв, известный как «spread». Этот спред представляет разницу в цене между тем, что покупатель хочет заплатить, и тем, что продавец хочет получить. На высоко ликвидных рынках с большим количеством участников этот спред обычно очень мал, иногда всего доля цента. На рынках с меньшим количеством участников или низкой активностью спред может быть значительным, что представляет более высокую стоимость для немедленного исполнения сделки.

Мейкеры и тейкеры рынка

Экосистема книги ордеров населена двумя различными типами участников: мейкерами и тейкерами. Понимание этого различия жизненно важно, поскольку оно часто определяет комиссии, которые заплатит трейдер.

Market Makers

Мейкеры — это трейдеры, которые заполняют книгу ордеров лимитными ордерами. Они размещают ордера на покупку ниже текущей цены или ордера на продажу выше текущей цены. Делая это, они «создают» рынок, предоставляя ликвидность. Они не ищут немедленного исполнения, но готовы ждать, пока цена не дойдет до них. Поскольку они добавляют глубину книге ордеров и облегчают торговлю для других, биржи часто поощряют мейкеров более низкими торговыми комиссиями или даже ребейтами.

Market Takers

Тейкеры — это участники, которые соглашаются с текущими ценами, указанными в книге ордеров. Они «берут» ликвидность, предоставленную мейкерами. Если трейдер хочет немедленно купить Bitcoin, он примет самую низкую доступную цену продажи (ask). Это удаляет ордер из книги. Поскольку тейкеры удаляют ликвидность и требуют немедленного обслуживания, они обычно платят более высокие комиссии, чем мейкеры.

| Роль | Действие | Влияние на ликвидность | Типичная структура комиссий |

|---|---|---|---|

| Мейкер | Размещает лимитный ордер | Добавляет ликвидность | Низкие комиссии / Ребейты |

| Тейкер | Размещает рыночный ордер | Удаляет ликвидность | Высокие комиссии |

Типы торговых ордеров

Чтобы взаимодействовать с книгой ордеров, трейдеры используют конкретные типы ордеров, соответствующие их стратегии и срочности. Два наиболее фундаментальных типа — рыночные ордера и лимитные ордера.

Market Orders

Рыночный ордер действует как команда купить или продать актив немедленно по лучшей доступной текущей цене. Он приоритизирует скорость над уверенностью в цене. Когда пользователь размещает рыночный ордер на покупку, механизм сопоставления мгновенно сочетает его с самым низким доступным ордером на продажу (ask) в книге. Если ордер на покупку большой, он может исчерпать первый ордер на продажу и перейти к следующему, более дорогому. Это обеспечивает мгновенное исполнение сделки, но конечная средняя цена может быть выше последней цены сделки.

Limit Orders

Лимитный ордер позволяет трейдеру установить конкретную цену, по которой он готов купить или продать. Для лимитного ордера на покупку трейдер указывает максимальную цену, которую он заплатит. Для лимитного ордера на продажу он указывает минимальную цену, которую примет. Эти ордера не исполняются немедленно, если рыночная цена не соответствует указанному лимиту. Вместо этого они размещаются в книге ордеров, добавляя глубину рынку. Этот тип ордера гарантирует цену, но не гарантирует исполнение. Если рынок никогда не достигнет лимитной цены, сделка не состоится.

Понимание торговых пар

В мире криптовалютных бирж активы никогда не торгуются изолированно. Они всегда торгуются парами. Торговая пара обозначает, какие активы обмениваются друг на друга. Структура похожа на рынки иностранной валюты. Первый указанный актив — «base» валюта, а второй — «quote» валюта.

Например, в паре BTC/USDT Bitcoin (BTC) — базовая валюта, а Tether (USDT) — котировочная валюта. Цена, отображаемая на бирже, представляет, сколько котировочной валюты нужно для покупки одной единицы базовой валюты. Если цена BTC/USDT составляет 50 000, это значит, что один Bitcoin стоит 50 000 Tether.

Fiat и Stablecoin Pairs

Наиболее распространенные пары включают волатильную криптовалюту, торгуемую против стабильного актива. Это позволяет трейдерам легко отслеживать фиатную стоимость своих холдингов. Пары вроде ETH/USD или BTC/USDT высоко ликвидны, поскольку служат основными точками входа и выхода на рынок. Трейдеры используют эти пары для входа и выхода из волатильных позиций, эффективно «обналичивая» без ухода из криптоэкосистемы.

Crypto-Cross Pairs

Биржи также предлагают пары, которые торгуют один волатильный актив напрямую за другой, например ETH/BTC. В этом примере Ethereum оценивается в Bitcoin, а не в долларах. Эти пары известны как кросс-пары. Трейдеры используют их для спекуляций на относительной силе одной криптовалюты по отношению к другой. Если трейдер считает, что Ethereum обгонит Bitcoin, он купит пару ETH/BTC. Это позволяет корректировать портфель без необходимости конвертации обратно в фиатную валюту или стейблкоины как промежуточный шаг.

Концепция ликвидности

Ликвидность — это мера того, насколько легко актив можно конвертировать в другой актив без влияния на его цену. В контексте книги ордеров ликвидность относится к объему ожидающих ордеров на различных уровнях цен. «Толстая» или «глубокая» книга ордеров имеет значительное количество ордеров на покупку и продажу близко к текущей рыночной цене.

Financial Liquidity

Этот аспект относится к легкости входа или выхода из позиции с наличными или эквивалентами наличных. Основные активы вроде Bitcoin и Ethereum обычно имеют высокую финансовую ликвидность на крупных централизованных биржах. Это значит, что трейдер может продать значительное количество Bitcoin и почти мгновенно получить US Dollars (или стейблкоины). Напротив, мелкие, малоизвестные токены могут не обладать такой финансовой ликвидностью, что затрудняет продажу больших объемов без ожидания дней в поисках покупателей.

Market Liquidity

Рыночная ликвидность конкретно касается способности рынка поглощать крупные ордера без значительных сдвигов цены. На ликвидном рынке крупный ордер на покупку не вызовет значительного роста цены, поскольку достаточно продавцов для удовлетворения спроса. На неликвидном рынке относительно небольшой ордер на покупку может исчерпать всех продавцов по текущей цене, вынудив покупателя платить гораздо более высокие цены для заполнения остатка ордера. Это явление известно как ценовое воздействие или проскальзывание.

Проскальзывание и ценовое воздействие

Проскальзывание происходит, когда сделка исполняется по цене, отличной от ожидаемой. Хотя этот термин часто ассоциируется с децентрализованными биржами, он одинаково актуален для централизованных книг ордеров. Когда трейдер размещает крупный рыночный ордер в паре с низкой ликвидностью, он действует как «кит» в маленьком пруду.

Если книга ордеров тонкая, то есть мало ордеров доступно по текущей цене, механизм сопоставления должен углубиться в книгу, чтобы заполнить запрос. Для покупателя это значит покупку самых дешевых монет сначала, затем следующих по цене и так далее, пока ордер не будет заполнен. Средняя цена оплаты будет выше начальной рыночной цены, показанной на экране.

Трейдерам необходимо быть бдительными в отношении ликвидности при торговле парами с низкими торговыми объемами. Хотя отображаемая цена может выглядеть привлекательно, глубина книги ордеров может не поддерживать крупную сделку по этой конкретной ценовой точке. Продвинутые трейдеры анализируют глубинный график — визуальное представление книги ордеров, — чтобы оценить, сколько капитала требуется для сдвига цены на определенный процент.

Чтение рыночных настроений

Книга ордеров предоставляет больше, чем просто механизм для торговли; она служит окном в рыночную психологию. Наблюдая за плотностью ордеров на покупку и продажу, трейдеры могут вывести уровни поддержки и сопротивления. «Стена покупок» — это большая концентрация ордеров на покупку на конкретном уровне цены. Это предполагает, что многие трейдеры считают актив недооцененным по этой цене и готовы купить, потенциально предотвращая дальнейшее падение цены.

Напротив, «стена продаж» — это массивное накопление ордеров на продажу на более высоком уровне цены. Это указывает, что многие держатели намерены зафиксировать прибыль на этом уровне, создавая барьер, который цена может с трудом преодолеть. Эти стены могут быть органическими, представляющими genuine консенсус рынка, или искусственными, размещенными крупными сущностями для манипуляции восприятием.

Однако книги ордеров могут быть обманчивыми. Ордера могут быть отменены в любой момент до исполнения. Большая стена покупок может исчезнуть за секунды до того, как цена до нее дойдет, — практика, иногда называемая «spoofing». Поэтому, хотя книга ордеров предлагает ценные данные, она представляет намерения, а не гарантию. Она показывает, что трейдеры говорят, что сделают, что может отличаться от того, что они сделают на самом деле, когда рынок двинется.

Важность объема

Торговый объем служит критическим индикатором достоверности ценового движения в книге ордеров. Объем представляет общую сумму актива, обменянного за конкретный период, обычно 24 часа. Высокий объем указывает на сильный интерес и участие. Когда цены растут на высоком объеме, это предполагает, что тренд имеет убежденность и поддерживается многими участниками.

Низкий объем во время ценового движения может указывать на слабость. Если цена актива резко растет, но фактически произошло очень мало торговли, это предполагает, что движение может быть неустойчивым или результатом единственного крупного ордера на неликвидном рынке. Централизованные биржи отображают данные по объему prominently для каждой торговой пары, помогая пользователям отличать активные, здоровые рынки от спящих, рискованных.

Объем также напрямую связан с ликвидностью. Обычно пары с более высоким объемом имеют более узкие спреды и более глубокие книги ордеров. Эта корреляция существует потому, что активные рынки привлекают больше маркет-мейкеров, которые могут извлекать прибыль из высокого оборота даже с маленькими спредами. Для новичков придерживаться пар с высоким объемом — распространенная стратегия, чтобы обеспечить эффективный вход и выход из позиций без чрезмерного проскальзывания.

Кастодиальные риски и безопасность

Хотя централизованные биржи предлагают удобные интерфейсы и высокую ликвидность, они вводят кастодиальный риск. Когда средства вносятся на аккаунт биржи, пользователь по сути передает собственность на эти активы кошельку биржи. Пользователь сохраняет претензию на активы, представленную балансом на экране, но не контролирует приватные ключи.

Эта структура делает централизованные биржи первостепенными целями для хакеров. Если безопасность биржи нарушена, средства пользователей могут быть украдены. Исторически были случаи, когда биржи становились неплатежеспособными или неправильно управляли депозитами пользователей. Эта реальность популяризировала фразу «not your keys, not your coins» в криптосообществе.

Чтобы снизить этот риск, reputable биржи применяют обширные меры безопасности. Они включают холодное хранение, где большинство средств хранится оффлайн на air-gapped устройствах, и двухфакторную аутентификацию (2FA) для пользовательских аккаунтов. Пользователям рекомендуется использовать сильные, уникальные пароли и включать 2FA для защиты своих индивидуальных аккаунтов. Кроме того, лучшей практикой является хранение на бирже только тех средств, которые активно используются для торговли, с перемещением долгосрочных холдингов в self-custodial кошелек.

Соответствие регулированию и доступ

Централизованные биржи выступают основным мостом между традиционным финансовым миром (фиат) и криптоэкономикой. Поскольку они работают с национальными валютами и облегчают передачу денег, они подчиняются строгому регулированию. Вот почему большинство крупных CEX требуют верификации личности.

Этот процесс обычно включает предоставление government-issued удостоверения личности, такого как паспорт или водительские права, и иногда подтверждение адреса. Это соответствие предназначено для предотвращения отмывания денег и незаконного финансирования. Хотя некоторые ориентированные на приватность пользователи считают это недостатком, оно предоставляет слой легитимности и правовой защиты, которого нет в нерегулируемых средах.

Регуляторный статус биржи также определяет, кто может ее использовать. Некоторые платформы ограничены в определенных странах или штатах из-за местных законов. Трейдерам необходимо убедиться, что они используют платформу, легально авторизованную для работы в их юрисдикции, чтобы избежать риска заморозки или ограничения аккаунтов.

Заключение

Централизованные биржи остаются краеугольным камнем криптовалютного рынка, предлагая ликвидность и инфраструктуру, необходимые для эффективного определения цен. Благодаря механизму биржевого стакана эти платформы упорядочивают хаос глобального спроса и предложения в организованный поток данных. Понимая взаимодействие между бидами, асками, мейкерами и тейкерами, инвесторы могут ориентироваться на рынке с большей уверенностью и точностью.

Концепция торговых пар дополнительно упорядочивает ландшафт цифровых активов, позволяя беспрепятственно переходить между фиатными валютами и криптовалютами, или напрямую между различными цифровыми активами. Хотя удобство и скорость CEX неоспоримы, они сопряжены с ответственностью за понимание кастодиальных рисков и важности безопасности. В конечном счете, биржевой стакан — это инструмент, отражение коллективных рыночных настроений, и освоение его интерпретации является фундаментальным навыком для любого участника цифровой экономики.

Успешная торговля начинается с понимания механики рынка, прежде чем рисковать капиталом.