Мир финансов претерпевает фундаментальные изменения, обусловленные прозрачностью и децентрализованной природой технологии блокчейн. Десятилетиями доступ к глобальным рынкам — будь то акции в Токио, фьючерсы на золото в Лондоне или валюты в Нью-Йорке — требовал специализированных счетов, центральных брокеров и соблюдения строгих торговых часов.

Синтетические активы полностью меняют эту парадигму.

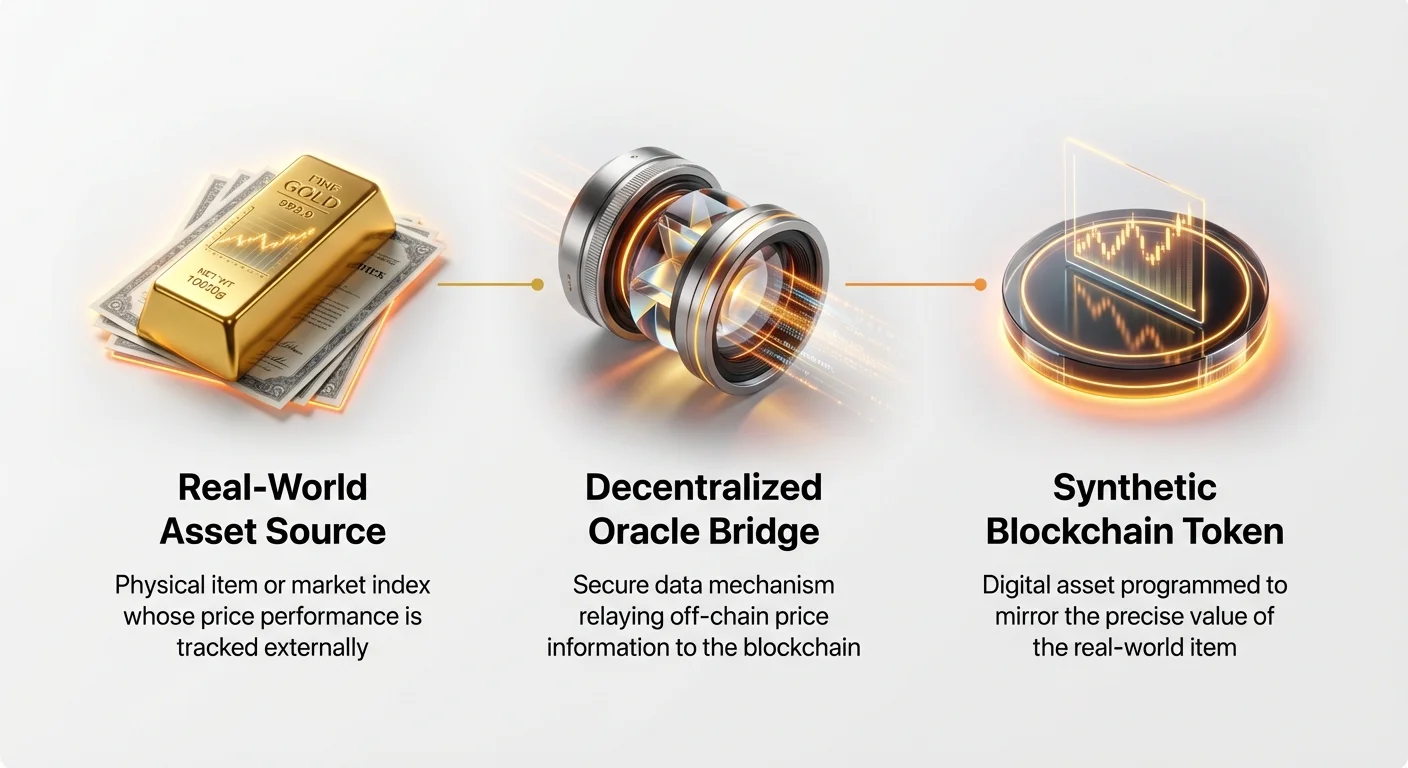

Синтетический актив — это по сути токен на базе блокчейна, предназначенный для отслеживания или зеркального отражения стоимости физического реального актива (RWA). Представьте его как крипто-прокси для чего-то, что нельзя физически разместить на блокчейне, например акции Tesla, унции серебра или обменного курса между евро и долларом США. Эти активы создаются с использованием сложных, но высоко надежных механизмов децентрализованных финансов (DeFi), обеспечивая пользователям круглосуточный доступ к экспозиции на традиционные рынки без необходимости покидать криптоэкосистему.

Это руководство предлагает всестороннее, дружелюбное к новичкам исследование основных механизмов, питающих синтетические активы, с акцентом на то, как эти системы поддерживают свою стоимость, управляют рисками и в конечном итоге bridging разрыв между традиционными финансами (TradFi) и децентрализованным будущим.

Расшифровка синтетических активов: Блокчейн-зеркало

Чтобы понять синтетические активы, сначала полезно понять, чем они не являются. Когда вы покупаете токенизированную акцию Apple (часто обозначаемую как sAAPL), вы не владеете юридически долей Apple Inc. и не имеете права на голосование или дивиденды. Вместо этого вы владеете токеном блокчейна, стоимость которого запрограммирована двигаться идентично реальной цене акций Apple на Nasdaq.

Синтетические активы — это чистые финансовые деривативы. Они существуют для предоставления экспозиции на цену. Они получают свою стоимость от производительности базового реального актива (RWA), но полностью обеспечены залогом и управляются смарт-контрактами в децентрализованной сети.

Определение и назначение синтетических активов

Основная цель синтетических активов — доступность и интероперабельность. Они открывают традиционно закрытые рынки для криптопользователей по всему миру, предлагая устойчивость к цензуре и устраняя географические барьеры.

Синтетические активы классифицируются по тому, что они зеркалят:

- Токенизированные акции: Отслеживание цены отдельных акций (например, Google, Amazon) или индексов (например, S&P 500).

- Токенизированные товары: Отслеживание цены физических товаров (например, золото, нефть, серебро).

- Токенизированные валюты (FX-фьючерсы): Отслеживание обменных курсов фиатных валют (например, sEUR/sUSD).

Важно, что поскольку эти токены существуют на публичном блокчейне, их можно торговать, использовать с левериджем и применять в качестве залога в других протоколах DeFi — функциональность, которой обычно лишены традиционные деривативы.

Чем синтетики отличаются от традиционных деривативов

Хотя и синтетические активы, и традиционные деривативы (такие как фьючерсные контракты или контракты на разницу, CFD) позволяют спекулировать на движениях цен, их базовые структуры принципиально отличаются, особенно в плане управления рисками и хранения:

| Характеристика | Синтетические активы (DeFi) | Традиционные деривативы (TradFi) |

|---|---|---|

| Эмитент/Контрагент | Смарт-контракты и пул долга | Централизованный банк, брокер или биржа |

| Расчеты/Хранение | Децентрализованное, on-chain | Централизованная клиринговая палата |

| Часы торговли | 24/7/365 | Привязаны к конкретным часам рынка |

| Залог | Избыточно обеспеченные криптоактивы (например, ETH, нативный токен) | Денежная маржа или базовый актив |

| Прозрачность | Высокая (Все долги и залог публичны on-chain) | Низкая (Книги брокера приватны) |

Для новичков ключевой вывод таков: традиционные деривативы полагаются на доверие к институту; синтетические активы полагаются на доверие к проверенному, открытым исходным кодом и верифицируемому залогу.

Как оракулы определяют цену синтетических активов

Самая критическая проблема при создании синтетических активов — обеспечение того, чтобы цена токена точно отражала реальный актив, который он отслеживает. Блокчейны — это изначально закрытые системы; они не могут «заглянуть» в текущую цену золота или обменный курс доллара США. Здесь в игру вступают оракулы.

Оракулы — это essential middleware — децентрализованные каналы данных, которые безопасно извлекают off-chain информацию и передают ее смарт-контрактам, управляющим синтетическими активами. Если оракул выходит из строя или предоставляет неверные данные, привязка синтетического актива (его связь с реальной ценой) может мгновенно нарушиться, что приведет к катастрофическим потерям.

Критическая функция оракула в ценообразовании

Смарт-контракт, управляющий синтетическим активом, нуждается в постоянном потоке надежных данных. Например, если вы держите sXAU (синтетическое золото), смарт-контракту нужно знать точную цену физического золота с секундной точностью, чтобы определить стоимость токена.

Оракулы выполняют эту vital функцию моста данных. Они постоянно мониторят традиционные рыночные биржи (такие как NYSE, COMEX или FOREX-биржи) и упаковывают эти данные в формат, пригодный для блокчейна. Эти данные используются двумя основными способами:

- Установка начальной цены минтинга: Определение объема залога, необходимого для создания новой единицы синтетического актива.

- Запуск ликвидации: Мониторинг стоимости залога по отношению к стоимости эмитированного актива для обеспечения безопасности системы (обсуждается подробнее в следующем разделе).

Важность децентрализованных каналов данных

Положение на один источник данных невероятно рискованно. Если одна сущность предоставит манипулированный или неточный канал цен, вся система, построенная на нем, окажется скомпрометированной. Поэтому ведущие платформы синтетических активов используют децентрализованные оракульные сети (например, Chainlink или кастомные сетевые решения).

Децентрализованные оракульные сети работают через консенсус:

- Множество узлов: Многие независимые поставщики данных (узлы) собирают одни и те же данные о ценах из различных премиум-агрегаторов данных.

- Агрегация: Сеть усредняет или взвешивает эти множественные точки данных.

- Консенсус: Только когда большинство узлов согласны с конкретной ценой, эта цена подается в блокчейн.

Эта децентрализованная агрегация делает данные о ценах гораздо более надежными, трудными для манипуляции и точными, обеспечивая надежное отслеживание синтетическим активом своей базовой стоимости.

Решение проблем задержки и опоздания в ценообразовании

Традиционные рынки меняют цены мгновенно, часто много раз в секунду. Блокчейны же по природе медленнее, ограничены временем блоков (временем подтверждения транзакции, которое может варьироваться от секунд до минут). Это создает проблему задержки, известную как «проблема оракула».

Платформы синтетических активов управляют этим компромиссом, балансируя частоту обновлений с затратами. Каждый раз, когда оракул обновляет цену в блокчейне, сеть несет комиссию за транзакцию (газ). Стратегии для минимизации задержки включают:

- Пороги отклонения: Оракул обновляет цену только когда реальная цена изменилась на заданный процент (например, 0,5%). Это экономит на комиссиях за газ, обеспечивая общую точность цены.

- Решения Layer 2: Развертывание синтетических активов на более быстрых, низкозатратных масштабируемых сетях (Layer 2) позволяет более частые и мгновенные обновления цен, минимизируя риск расхождений цен между синтетическим активом и реальным активом.

Машинное отделение: коллатерализация и пулы долга

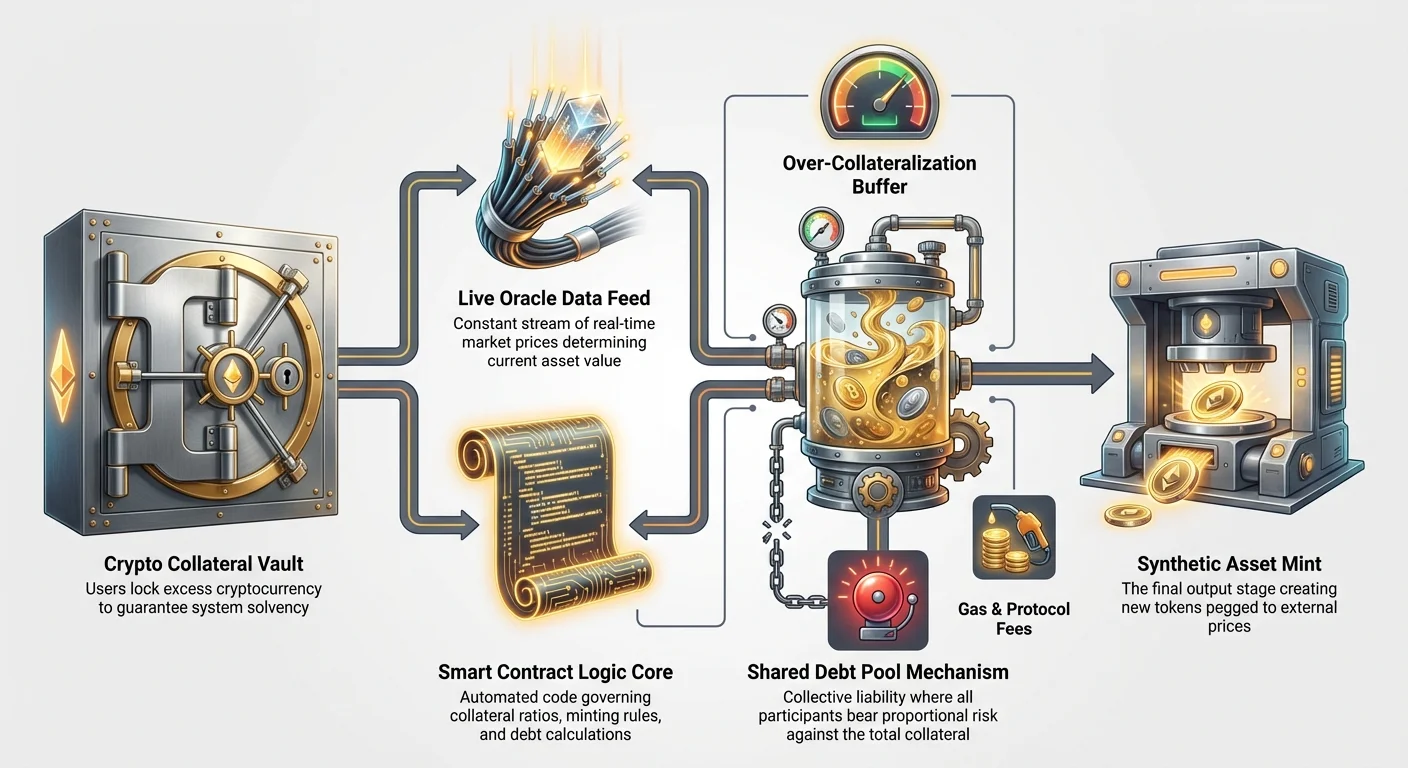

Основной механизм безопасности, лежащий в основе всех децентрализованных синтетических активов, — это коллатерализация. Поскольку нет физической акции или физической бочки нефти, стоящей за синтетическим токеном, система использует криптоактивы — обычно высоколиквидные криптовалюты вроде Ethereum (ETH) или нативного токена платформы — в качестве финансовых гарантий.

Почему залог необходим (избыточная коллатерализация)

Процесс создания синтетического актива часто называют «минтингом». Чтобы заминтить синтетических акций Apple (sAAPL) на $100, пользователь должен заблокировать существенно больше $100 в крипто-залоге. Эта практика известна как избыточная коллатерализация.

Например, платформа может требовать коэффициент коллатерализации (CR) в 400%. Это значит, что для минтинга $100 sAAPL пользователь должен заблокировать $400 в ETH.

Почему такой высокий буфер?

- Буфер волатильности: Залог (ETH) сам по себе волатилен. Если цена ETH резко падает, системе нужно достаточно времени, чтобы ликвидировать залог до того, как долг превысит заблокированную стоимость.

- Солвентность системы: Избыточная коллатерализация гарантирует, что система всегда держит больше заблокированной стоимости, чем общая стоимость всех синтетических токенов в обращении, обеспечивая возможность вывода средств любому держателю токена.

Если стоимость залога падает ниже требуемого минимального CR (например, $150 в нашем примере), смарт-контракт автоматически запускает ликвидацию, продавая часть залога для покрытия долга и восстановления здоровья системы.

Роль общего пула долга

В отличие от традиционных деривативов, где одна контрагент (брокер) напрямую гарантирует сделку, платформы синтетических DeFi часто используют общий пул долга. Это самый концептуальный и, возможно, самый crucial аспект механики синтетических активов.

Когда пользователь минтит синтетический актив (например, sTSLA), он фактически занимает финансовую позицию против всего пула залога и, соответственно, против всех остальных, кто заминтил синтетический актив.

Как работает пул долга (нулевая сумма):

- Общий заблокированный залог: Это общая стоимость всех криптоактивов, внесенных в систему (например, 10 000 ETH).

- Общая стоимость синтетики: Это сумма стоимости всех заминченных синтетических токенов (например, $40 млн в sAAPL, sGOLD, sEUR и т.д.).

- Обязательство по долгу: Когда пользователь A минтит sAAPL, он берет на себя пропорциональную долю общей ответственности системы. Если sAAPL растет на 10%, долг пользователя A увеличивается. Если sGOLD падает на 10%, долг пользователя B уменьшается.

Красота пула долга в том, что это нулевая сумма. Если стоимость всех токенизированных акций растет, стоимость всех токенизированных товаров или валют должна пропорционально снижаться относительно пула залога. Коллективный риск распределяется среди всех минтеров, обеспечивая баланс и платежеспособность системы.

Механика минтинга и сжигания

Предложение синтетических активов динамично и контролируется смарт-контрактами в ответ на спрос и доступность залога.

- Минтинг (создание): Пользователь вносит залог и запрашивает создание конкретного синтетического актива (например, sEUR). Смарт-контракт проверяет CR и, если он удовлетворительный, минтит токен sEUR и добавляет соответствующее обязательство по долгу в аккаунт пользователя в пуле долга.

- Сжигание (уничтожение): Чтобы получить обратно заблокированный залог, пользователь должен сначала «сжечь» удерживаемый синтетический актив (или эквивалентный долг, если актив куплен на открытом рынке). Сжигание удаляет актив из обращения и погашает непогашенный долг пользователя перед пулом. После погашения долга залог разблокируется и возвращается.

Этот постоянный процесс минтинга и сжигания поддерживает эластичность предложения синтетики и привязку цены токена к реальному активу.

Управление рисками синтетических активов для новичков

Хотя синтетические активы предлагают невероятные возможности для доступа к рынкам и диверсификации, они вводят уникальные риски, с которыми традиционные инвесторы могут быть не знакомы. Эти риски в основном касаются технических механизмов и регуляторной неопределенности.

Поддержание привязки (основной финансовый риск)

Самый непосредственный финансовый риск — это событие потери привязки. Оно происходит, когда цена синтетического токена значительно отклоняется от цены отслеживаемого реального актива.

Причины потери привязки:

- Низкая ликвидность: Если недостаточно покупателей или продавцов для синтетического токена или арбитражные возможности плохие, рыночная цена может отклоняться от цены оракула.

- Сбой оракула: Если оракул, предоставляющий данные о цене, выходит из строя, предоставляет устаревшие данные или подвергается успешной манипуляции, смарт-контракт полагается на неверную информацию, вызывая разрыв привязки.

- Дисбаланс рынка: Если есть экстремальное одностороннее торговое давление (например, все одновременно пытаются продать sOil из-за паники на рынке), механизмы залога могут быть сильно перегружены, затрудняя арбитраж.

Платформы синтетических активов внедряют стимулы (например, выплату более высоких комиссий арбитражникам), чтобы побуждать внешних трейдеров покупать недооцененные токены или продавать переоцененные, возвращая цену в соответствие с каналом оракула.

Риск ликвидации в избыточной коллатерализации

Риск ликвидации присущ любой левериджевой или залоговой системе, но в контексте синтетических активов он имеет особое значение. Вы сталкиваетесь с риском ликвидации с двух сторон:

- Волатильность залогового актива: Ваш залог (например, ETH) может пережить массовый крах цены. Даже если синтетический актив, который вы заминтили (sAAPL), стабилен, стоимость вашего залогового гаранта падает, снижая ваш CR ниже минимального порога и запуская ликвидацию.

- Колебания цены синтетического актива: Если вы заминтили sTSLA и его цена взлетает, ваше общее обязательство по долгу перед пулом быстро растет. Даже если ваш залог (ETH) стабилен, долг может вырасти настолько, что CR упадет слишком низко, вынудив ликвидацию для восстановления баланса системы.

Новичкам необходимо активно мониторить свой CR и пополнять залог (процесс, называемый «топ-ап» или «переколлатерализация»), когда рыночные движения приближают их к обязательному минимальному соотношению.

Регуляторные и смарт-контрактные риски

Помимо рыночных механизмов, существуют два основных нефинансовых риска:

- Риск смарт-контракта: Синтетические активы полностью полагаются на сложный, проверенный код. Ошибка, уязвимость или эксплойт в коде смарт-контракта — даже непреднамеренный — может привести к постоянной потере всего заблокированного залога. Аудиты минимизируют этот риск, но не устраняют его полностью.

- Регуляторный риск: Юридический статус токенизированных акций остается неясным во многих юрисдикциях. Финансовые регуляторы могут классифицировать токенизированные ценные бумаги как незарегистрированные, что приведет к закрытию платформ, заморозкам или принудительному размотке активов. Это нетехнический риск, который необходимо учитывать при использовании синтетиков на базе традиционных акций.

Практические применения: Доступ к традиционным рынкам через токенизированные деривативы

Основная ценностная пропозиция синтетических активов — предоставление seamless, безграничного доступа к рынкам, ранее ограниченным географией или строгими требованиями брокеров. Для крипто-нативов синтетики предлагают критические инструменты для хеджирования, диверсификации и арбитража.

Токенизированные акции и индексы

Токенизированные акции, пожалуй, самое популярное применение синтетиков, обеспечивающее глобальный доступ к крупнейшим компаниям мира.

Кейс использования: Диверсификация портфеля Пользователь, удерживающий 100% своего капитала в волатильных криптовалютах (таких как BTC или альткоины), может использовать платформу синтетиков для минтинга sSPX (синтетический индекс S&P 500). Это обеспечивает немедленную on-chain экспозицию на традиционно стабильный, диверсифицированный индекс, позволяя хеджировать волатильность крипты без перемещения средств в фиат или открытия традиционного брокерского счета.

Токенизированные акции также позволяют дробное владение, делая возможным покупку крошечных долей высокоценных акций (таких как Amazon или Berkshire Hathaway), которые были бы недоступны по цене на традиционных рынках.

Синтетические товары и валюты (FX)

Синтетические товары и иностранный обмен (FX) одинаково трансформационны, обеспечивая круглосуточную экспозицию на глобальные макроэкономические тенденции.

Кейс использования: Хеджирование инфляции Инвестор, обеспокоенный инфляцией фиата, может заминтить sXAU (синтетическое золото), используя стейблкоины в качестве залога. Это позволяет поддерживать децентрализованную позицию в традиционном хедже от инфляции, обходя физические сложности, плату за хранение и ограниченные часы торговли, связанные с физическим золотом или фьючерсами на золото.

Аналогично, токенизированные FX-пары (например, sGBP/sUSD) позволяют трейдерам спекулировать на движениях валют, обеспечивая левериджевую торговлю глобальными валютами напрямую через пулы ликвидности DeFi.

Стратегическая реализация для диверсификации

Синтетические активы — мощные компоненты для построения сложных, диверсифицированных стратегий полностью on-chain:

- Стратегии Long/Short: Трейдер может использовать токены вроде sTSLA для «лонга» (ставка на рост цены), одновременно используя токенизированный индекс вроде sNDX (синтетический Nasdaq) для «шорта» (ставка на падение) через автоматизированную стратегию. Эта возможность смешивать и комбинировать глобальные активы в единой взаимосвязанной экосистеме беспрецедентна.

- Генерация доходности: Синтетические активы, как и любые другие крипто-токены, часто могут быть внесены в децентрализованные пулы ликвидности или lending-протоколы, позволяя держателю зарабатывать доходность на экспозиции традиционных рынков — подвиг, невозможный с типичными брокерскими счетами.

Лучшие практики торговли синтетическими активами

Синтетические активы — сложные инструменты, требующие тщательного управления. Новички должны подходить к ним с осторожностью, приоритизируя управление рисками и образование перед выделением значительного капитала.

1. Освойте коэффициент коллатерализации

Всегда поддерживайте существенный буфер выше минимально требуемого коэффициента коллатерализации (CR). Если платформа требует 300%, стремитесь к 400% или 500%, чтобы защититься от внезапной неожиданной волатильности вашего базового залогового актива (например, если ETH рухнет на 20% за ночь).

- Практический совет: Настройте внутренние оповещения. Используйте инструменты отслеживания портфеля, чтобы уведомлять вас немедленно, если CR опустится до 1,5 раза от минимального порога ликвидации, давая время пополнить залог до автоликвидации.

2. Поймите экспозицию пула долга

Помните, что при минтинге синтетического актива вы берете на себя общий риск всего пула долга, а не только риск актива, который заминтили. Если вы заминтили стабильный актив (вроде sUSD), но остальной пул сильно смещен в сторону высоковолатильных токенизированных акций, дикие движения этих акций все равно могут повлиять на ваше общее обязательство по долгу и CR.

- Практический совет: Исследуйте состав пула долга конкретной платформы. Платформы, ориентированные только на товары, могут иметь другой риск-профиль, чем те, что сильно фокусированы на волатильных, технологичных акциях.

3. Проверьте надежность и безопасность оракула

Система хороша только настолько, насколько хороши получаемые ею данные. Перед взаимодействием с платформой синтетиков потратьте время на проверку ее оракульной инфраструктуры:

- Использует ли платформа децентрализованную оракульную сеть?

- Как часто обновляется канал цен и какой порог отклонения?

- Есть ли аварийные механизмы (circuit breakers) для остановки торговли при сбое данных оракула?

4. Начните с малого и протестируйте арбитраж

Перед крупными обязательствами заминтьте или поторгуйте малыми объемами синтетического актива. Отслеживайте его торговое поведение несколько дней, специально проверяя, насколько плотно рыночная цена следует цене оракула. Если токен часто торгуется далеко ниже или выше привязки, это указывает на потенциальные проблемы с ликвидностью или стабильностью оракула.

- Практический совет: Практикуйтесь на демо-счете или используйте очень малые суммы капитала, чтобы понять механику ликвидации и отслеживания долга перед выделением значительных средств.

Заключение

Синтетические активы представляют crucial эволюцию в финансах, превращая традиционные ценные бумаги в прозрачные, программируемые и глобально доступные токены блокчейна. Используя мощь смарт-контрактов, избыточной коллатерализации и децентрализованных оракульных сетей, эти системы предлагают мощный механизм для соединения массивной ликвидности традиционных рынков со скоростью и эффективностью децентрализованных финансов.

Для начинающего инвестора синтетические активы предоставляют беспрецедентные возможности для диверсификации и хеджирования, но требуют глубокого понимания их технических основ. Овладение концепциями вроде коэффициента коллатерализации и осознание критической роли оракулов — не опционально, это essential навыки для навигации в сложном, но rewarding мире on-chain токенизированных деривативов. По мере эволюции регуляций и созревания инфраструктуры DeFi синтетические активы готовы стать фундаментальным столпом глобального финансового ландшафта.