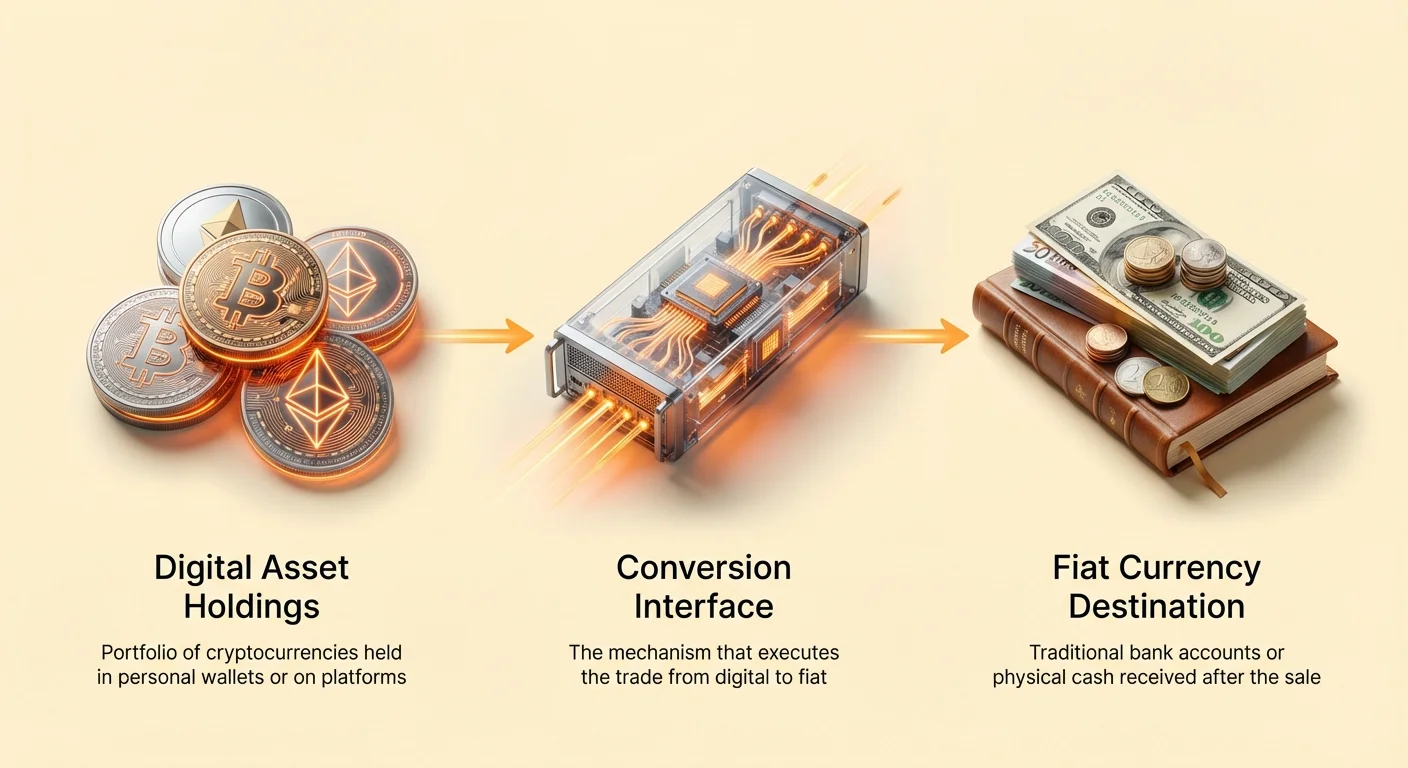

Преобразование цифровых активов в фиатную валюту — фундаментальный навык для любого участника рынка криптовалют. Хотя точки входа в криптоэкосистему часто упрощены, процесс выхода — или «офф-рампинга» — может представлять уникальные вызовы в отношении ликвидности, комиссий и безопасности.

Офф-рампинг — это механизм продажи криптовалюты в обмен на государственную валюту, такую как US Dollar, Euro или Yen. Этот процесс требует интерфейса, соединяющего сеть блокчейна с традиционной банковской системой. В отличие от торгов цифровыми активами, которые происходят seamlessly на блокчейне, офф-рампинг включает соблюдение регуляторных требований и банковскую инфраструктуру.

Инвесторам приходится ориентироваться среди различных платформ, чтобы найти наиболее эффективный путь для своих конкретных нужд. Факторы, такие как скорость транзакций, требования к конфиденциальности и объем продаваемых активов, играют ключевую роль в определении лучшей стратегии.

Экосистема централизованных бирж

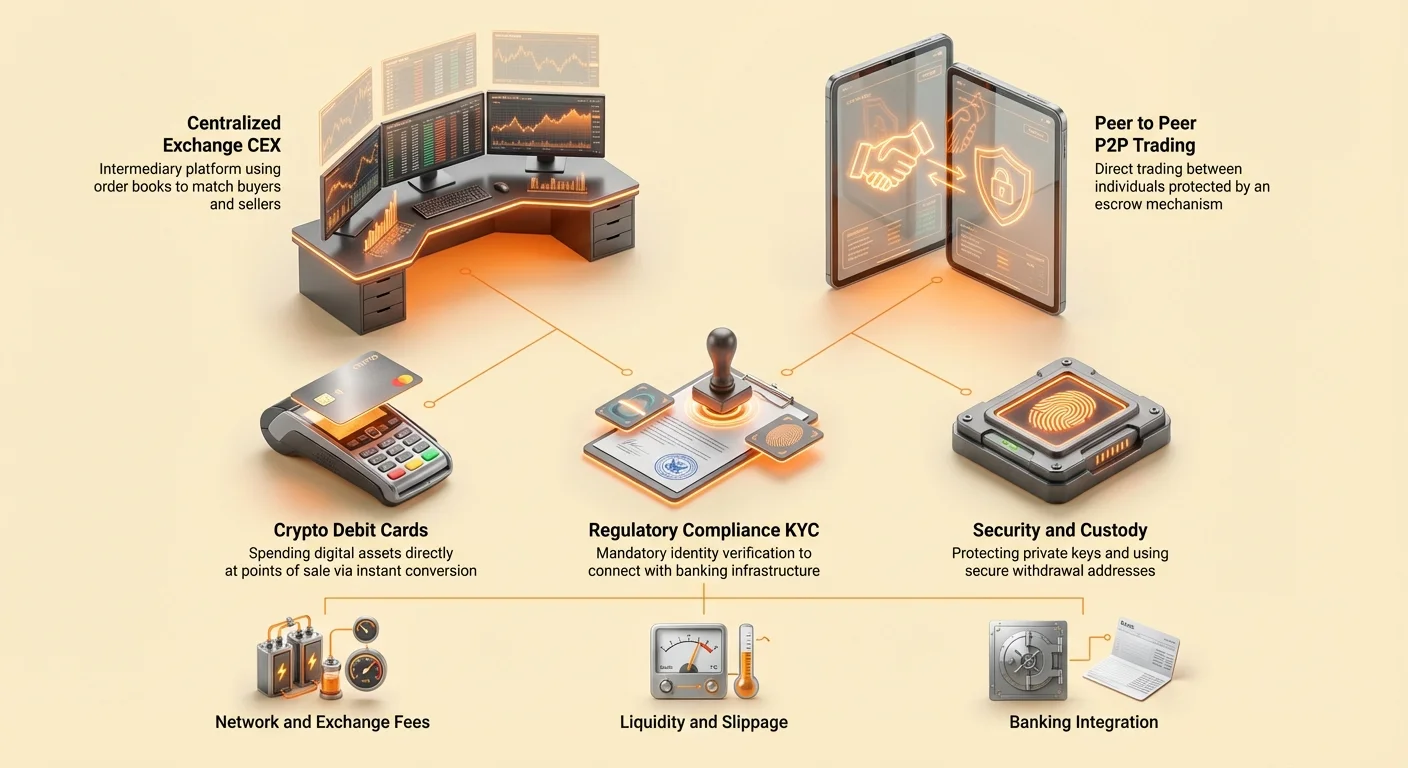

Централизованные биржи (CEX) — наиболее распространенное место для конвертации криптовалюты в фиат. Эти платформы выступают посредниками, обеспечивая торговлю между покупателями и продавцами, а также храня активы во время транзакции.

Книги ордеров и глубина рынка

Основная функция централизованной биржи вращается вокруг книги ордеров. Этот цифровой реестр фиксирует все заявки на покупку и продажу конкретного актива по различным ценам. Когда пользователь инициирует продажу, биржа сопоставляет его запрос с соответствующей заявкой на покупку от другого пользователя.

Глубина рынка — это объем ордеров, доступных на разных ценовых уровнях. Биржа с высокой ликвидностью может обработать крупные ордера на продажу без значительного проскальзывания цены. Проскальзывание возникает, когда недостаточно покупателей по текущей рыночной цене для выполнения крупного ордера, вынуждая продавца соглашаться на progressively более низкие цены для завершения сделки.

Мейкеры и тейкеры

Участники этой экосистемы делятся на мейкеров и тейкеров. Мейкеры — это трейдеры, размещающие лимитные ордера, которые не исполняются немедленно. Таким образом они добавляют ликвидность в книгу ордеров, фактически «формируя» рынок.

Тейкеры принимают существующие ордера из книги, обычно через рыночные ордера, исполняющиеся мгновенно. Поскольку тейкеры удаляют ликвидность с платформы, они часто платят более высокие комиссии, чем мейкеры. Понимание этой динамики критически важно для оптимизации затрат при продаже крупных позиций.

Полностью банковские и частично банковские платформы

Не все централизованные биржи предлагают одинаковый уровень интеграции с традиционной финансовой системой. Полностью банковские биржи позволяют пользователям пополнять и выводить фиатную валюту напрямую на банковский счет. Эти платформы служат всесторонним мостом между мирами криптовалюты и фиата.

Частично банковские биржи могут разрешать покупку криптовалюты с кредитных карт или платежных приложений, но ограничивать вывод только криптовалютными переводами. При выборе метода вывода важно убедиться, что платформа поддерживает вывод фиата в ваш регион и конкретное банковское учреждение.

Навигация в одноранговой торговле

Одноранговая (P2P) торговля предлагает децентрализованную альтернативу автоматизированным системам сопоставления ордеров централизованных бирж. Эти платформы позволяют людям торговать напрямую друг с другом, договариваясь о условиях и методах оплаты без центрального органа, обрабатывающего транзакцию.

Механизм эскроу

Доверие — основная проблема в прямой торговле. Чтобы решить ее, P2P-платформы используют услуги эскроу. При инициации сделки криптовалюта продавца блокируется в защищенном цифровом хранилище, контролируемом платформой.

Покупатель затем отправляет согласованную фиатную оплату напрямую продавцу. Оплата может принимать различные формы: банковские переводы, платежи из цифровых кошельков или даже наличные при личной встрече. После подтверждения продавцом получения средств платформа высвобождает криптовалюту из эскроу покупателю. Эта система защищает обе стороны от мошенничества.

Конфиденциальность и гибкость

Одно из ключевых преимуществ P2P-торговли — гибкость методов оплаты. В то время как централизованные биржи часто ограничены банковскими переводами или картами, P2P-маркетплейсы поддерживают сотни локальных вариантов оплаты. Это особенно ценно в регионах с ограниченным или запрещенным банковским доступом.

Конфиденциальность — еще один фактор. Хотя многие P2P-платформы теперь требуют верификации личности, прямая природа оплаты означает, что детали транзакции в банковских выписках часто отображаются как переводы физлицам, а не известным криптобиржам.

Управление рисками в P2P

Несмотря на защиту эскроу, P2P-торговля несет inherentные риски. Пользователи должны быть бдительны к социальным инженерным мошенничествам или фальшивым подтверждениям платежей. Большинство платформ внедряют систему репутации, отображающую историю сделок и рейтинг отзывов пользователя.

Работа только с трейдерами, имеющими высокий рейтинг репутации, значительно снижает риск столкновения с недобросовестными участниками. Кроме того, вся коммуникация и детали сделок должны оставаться внутри платформы, чтобы обеспечить возможность использования служб разрешения споров при необходимости.

| Характеристика | Централизованная биржа (CEX) | Одноранговая (P2P) |

|---|---|---|

| Скорость | Мгновенное исполнение | Зависит от контрагента |

| Цена | Определяется рынком | Договорная между пользователями |

| Конфиденциальность | Низкая (Строгий KYC) | Высокая (Зависит от платформы) |

Мост через крипто-дебетовые карты

Для многих пользователей цель офф-рампинга — не держать наличные на банковском счете, а покупать товары и услуги. Крипто-дебетовые карты позволяют пропустить этап вывода, давая возможность тратить цифровые активы напрямую в точках продаж.

Конвертация в реальном времени

Эти карты работают аналогично предоплаченным дебетовым картам, но пополняются криптовалютой. При покупке провайдер карты мгновенно конвертирует необходимую сумму крипты в фиат для оплаты продавцу.

Этот процесс, часто называемый «автоконвертацией», позволяет пользователям держать свое богатство в цифровых активах до самого момента траты. Это устраняет необходимость планировать продажи заранее или ждать зачисления банковских переводов.

Виртуальные и физические карты

Провайдеры обычно предлагают как виртуальные, так и физические карты. Виртуальные карты выдаются почти мгновенно и предназначены для онлайн-коммерции. Они существуют только как данные в мобильном приложении или кошельке.

Физические карты позволяют проводить транзакции лично в магазинах и часто используются для снятия наличных в обычных банкоматах. Эта функция по сути превращает любой банкомат в офф-рамп криптовалюты, обеспечивая немедленный доступ к наличным без банка.

Структура комиссий

Удобство часто имеет цену. Крипто-дебетовые карты могут взимать специфические комиссии, отличные от стандартных бирж. Пользователи должны учитывать комиссии за конвертацию в точке продаж.

Кроме того, могут быть комиссии за выпуск физических карт или ежемесячные платы за обслуживание. Однако многие провайдеры компенсируют эти затраты программами вознаграждений, такими как кэшбэк в криптовалюте, что повышает общую ценность предложения.

Механика стейблкоинов

Стейблкоины предоставляют стратегический промежуточный вариант для трейдеров, желающих выйти из волатильных позиций без немедленной конвертации в фиат. Эти цифровые активы привязаны к стоимости стабильного актива, чаще всего US Dollar.

Выход из волатильности

Рынки криптовалют работают 24/7 и подвержены быстрым колебаниям цен. Продажа волатильных активов вроде Bitcoin или Ethereum на стейблкоин позволяет трейдеру «зафиксировать» стоимость портфеля.

Это особенно полезно в периоды рыночной неопределенности. После фиксации стоимости в стейблкоине трейдер может решить, возвращаться ли на рынок позже или перейти к выводу в фиат по своему удобству. Разделение торговых решений от банковской логистики снижает эмоциональное давление.

Интеграция с DeFi

Стейблкоины также дают доступ к протоколам децентрализованных финансов (DeFi). Вместо простаивания средства в стейблкоинах можно направить в пулы кредитования или стратегии yield farming.

Эта возможность позволяет капиталу оставаться продуктивным даже вне волатильных активов. Когда пользователь готов вывести на банковский счет, стейблкоины можно перевести на централизованную биржу и продать за фиат.

Понимание ландшафта комиссий

Каждый метод вывода связан с затратами. Чтобы минимизировать комиссии, нужно понимать различные типы платежей на разных этапах транзакции.

Сетевые комиссии: объяснение

Сетевые комиссии выплачиваются майнерам или валидаторам, обеспечивающим безопасность блокчейна. Они требуются при любом перемещении крипты из личного кошелька на биржу.

Стоимость определяется спросом на место в блоке на момент транзакции, а не ее ценностью. В периоды высокой загруженности сети эти комиссии могут значительно вырасти. Пользователи часто могут настроить их в настройках кошелька, выбрав меньшую сумму за счет более долгого подтверждения.

Комиссии биржи и вывода

Услуги биржи взимают комиссии за торговлю криптой на фиат. Они обычно рассчитываются как процент от суммы транзакции. Затем комиссии за вывод перемещают фиат с биржи на банковский счет.

Важно проверять график комиссий платформы перед торговлей. Некоторые биржи предлагают низкие торговые комиссии, но высокие ставки за вывод фиата, или наоборот.

Модель мейкер-тейкер

На централизованных биржах комиссия зависит от того, мейкер вы или тейкер. Мейкеры, добавляющие ликвидность лимитными ордерами, часто получают сниженные комиссии.

Тейкеры, удаляющие ликвидность рыночными ордерами, платят выше. Для крупных выводов использование лимитных ордеров в роли мейкера может значительно сэкономить по сравнению с мгновенной рыночной продажей.

Соображения безопасности и хранения

Безопасность средств во время вывода — первоочередная задача. Понимание разницы между кастодиальным и некастодиальным хранением — первый шаг к защите активов.

Риски централизации

При депозите на централизованную биржу пользователь фактически передает контроль над активами платформе. Приватные ключи больше не у пользователя.

История показывает, что биржи уязвимы к хакерским атакам, плохому управлению или банкротству. Поэтому лучшая практика — держать средства на бирже только на время необходимое для сделки и вывода фиата. Долгосрочное хранение на таких платформах следует избегать.

Лучшие практики самостоятельного хранения

Кошельки с самостоятельным хранением дают пользователю полный контроль над приватными ключами. Активы в них неуязвимы к сбоям бирж. Перед выводом средства следует перемещать из холодного хранения (оффлайн-аппаратные кошельки) или приложений самостоятельного хранения напрямую на биржу только при необходимости.

Соблюдение строгой гигиены приватных ключей и seed-фраз обеспечивает безопасность активов до момента продажи.

Защита данных

Безопасность распространяется не только на активы, но и на личную информацию. При использовании регулируемых бирж пользователи должны предоставлять конфиденциальные документы удостоверяющие личность.

Критически важно использовать уникальные сильные пароли для аккаунтов бирж и включать двухфакторную аутентификацию (2FA). Аппаратные ключи или приложения-аутентификаторы предпочтительнее SMS-2FA, уязвимой к атакам SIM-swapping.

Соблюдение регуляций и идентификация

Интерфейс между криптой и фиатом строго регулируется. Чтобы работать легально, биржи должны соблюдать финансовые законы, предотвращающие незаконную деятельность.

Know Your Customer (KYC)

Правила Know Your Customer (KYC) требуют от бирж верификации личности пользователей. Процесс обычно включает предоставление государственного удостоверения, селфи и подтверждения адреса.

Хотя это убирает анонимность, оно добавляет легитимности и безопасности платформе. Это позволяет бирже предлагать соединение с традиционной банковской системой, необходимое для вывода фиата.

Anti-Money Laundering (AML)

Протоколы Anti-Money Laundering (AML) используются для мониторинга транзакций на подозрительную активность. Биржи могут помечать депозиты с известных нелегальных адресов, таких как связанные с даркнет-рынками или кражами.

Пользователи должны знать, что их история транзакций в блокчейне публична. Отправка средств из надежных источников помогает обеспечить беспроблемный вывод без срабатывания AML-блокировок.

Уровневая верификация

Многие биржи используют систему уровневой верификации. Низкие уровни могут разрешать торговлю криптой на крипту, но ограничивать вывод фиата.

Высокие уровни, требующие более полной документации, открывают повышенные дневные или месячные лимиты вывода. Пользователи, планирующие крупный вывод, должны пройти необходимые шаги верификации заранее, чтобы избежать задержек.

Альтернативные методы вывода

Помимо стандартных бирж и P2P-рынков существуют нишевые способы конвертации крипты в наличные, подходящие для конкретных нужд пользователей.

Bitcoin-ATM

Bitcoin-ATM (BTM) — физические киоски, позволяющие покупать или продавать криптовалюту за наличные. Для продажи пользователь отправляет крипту на адрес, предоставленный машиной. После подтверждения транзакции в блокчейне машина выдает наличные.

BTM предлагают высокую скорость и удобство, часто с менее строгими требованиями верификации для малых сумм. Однако они обычно взимают значительно более высокие комиссии, чем онлайн-биржи, иногда превышающие 10% от суммы транзакции.

Столешные (OTC) столы

Для состоятельных лиц или учреждений, перемещающих крупные суммы, стандартные биржи могут не подойти из-за ограничений ликвидности. OTC-столы обеспечивают крупные сделки приватно.

В OTC-сделке покупатель и продавец договариваются о цене напрямую, а сделка рассчитывается вне открытой книги ордеров. Это предотвращает обвал цены от крупных ордеров на продажу и гарантирует продавцу предсказуемую ставку.

Прямые брокерские услуги

Брокерские платформы выступают упрощенными посредниками. В отличие от бирж с сложными графиками и книгами ордеров, брокеры предлагают простую кнопку «продать». Брокер называет цену, и если пользователь соглашается, брокер исполняет сделку.

Хотя они удобны и идеальны для новичков, брокеры часто включают «спред» в цену, то есть пользователь получает чуть меньше рыночной ставки. Этот спред — комиссия брокера.

Протоколы безопасности транзакций

Выполнение транзакции для вывода средств требует внимания к деталям. Транзакции криптовалют необратимы; если средства отправлены на неверный адрес, они, вероятно, потеряны навсегда.

Проверка адреса

При депозите крипты на биржу для продажи пользователи должны убедиться, что отправляют на правильный адрес. Существуют вредоносные программы, заменяющие данные в буфере обмена на адрес хакера вместо целевого.

Всегда проверяйте первые четыре и последние четыре символа адреса перед подтверждением отправки. Многие платформы предлагают белый список адресов, позволяя предварительно одобрять конкретные адреса вывода для дополнительной безопасности.

Тестовые транзакции

Для крупных переводов рекомендуется сначала отправить небольшую тестовую сумму. После безопасного прибытия тестовой транзакции и ее подтверждения биржей можно отправить остаток.

Это влечет вторую сетевую комиссию, но дает бесценное спокойствие. Оно подтверждает правильную работу сети и валидность адреса получателя под контролем пользователя.

Выбор сети

Многие активы, особенно стейблкоины, существуют в нескольких блокчейнах (например, Ethereum, Solana, Tron). При депозите на биржу критически важно выбрать правильную сеть.

Отправка токена по неверной сети (например, ERC-20 токена на TRC-20 адрес) может привести к необратимой потере средств. Биржи явно указывают поддерживаемые сети для депозитов.

Ликвидность: объяснение

Ликвидность — мера того, насколько легко актив можно конвертировать в наличные без влияния на цену. Это vital понятие для всех, кто продает криптовалюту.

Финансовая ликвидность vs рыночная ликвидность

В широком финансовом смысле наличные — самый ликвидный актив, поскольку универсально принимаются. Недвижимость неликвидна, так как поиск покупателя занимает время.

В контексте крипторынков ликвидность — это объем активных ордеров на покупку и продажу. Bitcoin высоко ликвиден: миллионы долларов можно продать мгновенно с минимальным влиянием на цену. Мелкие «альткоины» могут быть неликвидны, затрудняя быстрый выход из позиции.

Управление проскальзыванием

При торговле неликвидными активами проскальзывание — основной риск. Если пользователь пытается продать крупную сумму низколиквидной монеты, он может исчерпать доступные ордера на покупку по текущей цене.

Для завершения ордера биржа сопоставляет остаток объема продажи с ордерами на покупку по все более низким ценам. Чтобы избежать этого, трейдеры должны разбивать крупные ордера на мелкие или использовать лимитные ордера, указывая минимальную приемлемую цену.

Налоговые последствия продажи

Важно понимать, что продажа криптовалюты за фиат — облагаемое налогом событие во многих юрисдикциях. При конвертации крипты в наличные прибыль от продажи обычно подлежит налогу на прирост капитала.

Использование стейблкоинов или покупка товаров крипто-дебетовой картой не освобождает от налоговых обязательств. Большинство налоговых органов считают трату крипты продажей актива по справедливой рыночной стоимости на момент транзакции.

Ведение записей обязательно. Пользователи должны хранить детальные логи о базе затрат (исходной стоимости актива при приобретении) и цене продажи. Многие биржи предоставляют экспорт истории транзакций для точного расчета налоговых обязательств.

Заключение

Освоение искусства вывода так же критично, как и обучение инвестициям. Переход от цифровых активов к фиатной валюте требует баланса удобства, затрат и безопасности. Централизованные биржи предлагают глубокую ликвидность и банковскую интеграцию, являясь стандартным выбором для большинства пользователей. Однако они требуют доверия и соблюдения строгих правил идентификации.

Для тех, кто отдает приоритет конфиденциальности или работает в регионах с ограниченным банковским доступом, P2P-платформы и Bitcoin-ATM служат жизненно важными альтернативами. Тем временем крипто-дебетовые карты и стейблкоины обеспечивают гибкость, позволяя тратить или защищать богатство без немедленного выхода из криптоэкосистемы. Независимо от выбранного метода, защита приватных ключей и проверка деталей транзакций остаются основой безопасной финансовой стратегии.

Самая безопасная стратегия вывода сочетает строгие практики безопасности с четким пониманием комиссий и ликвидности.