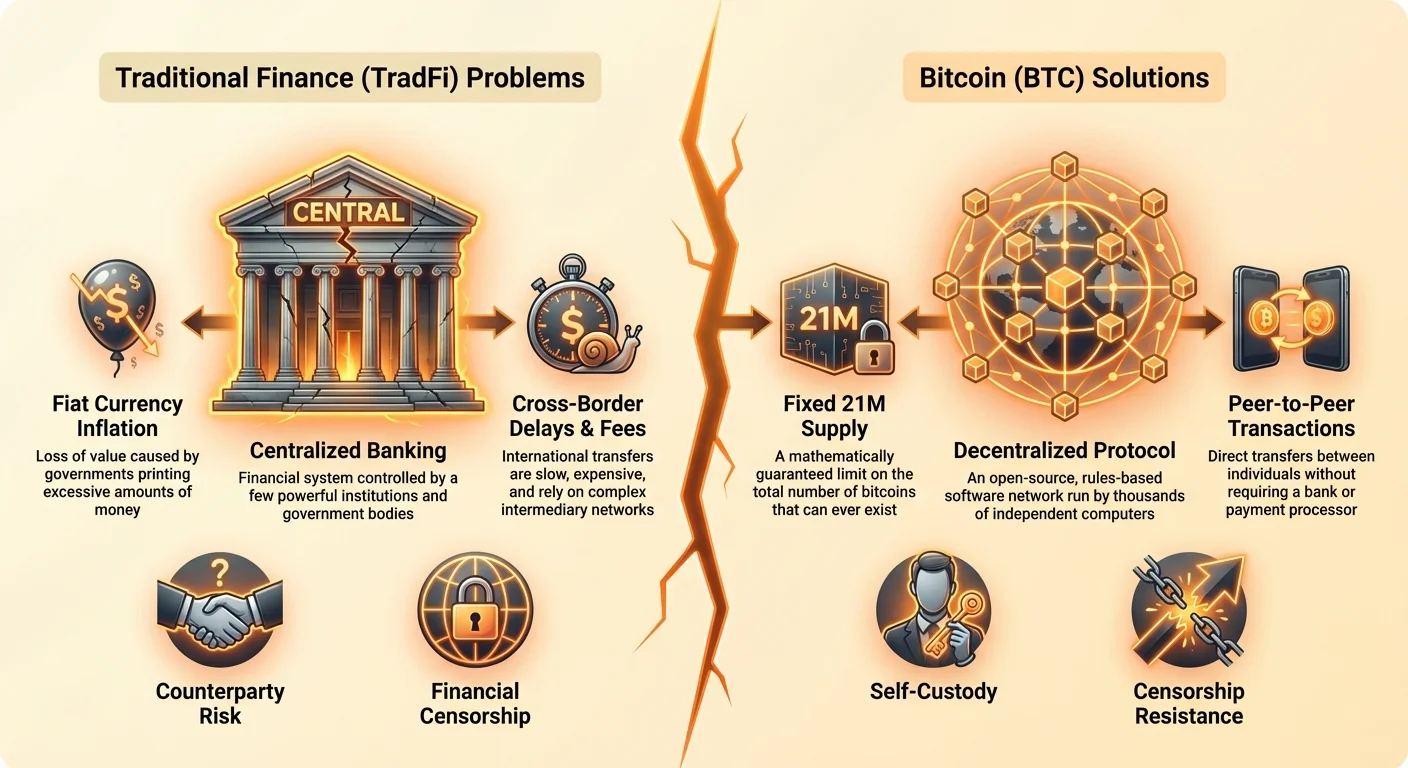

ਅਪਣੀਆਂ ਦਹਾਕਿਆਂ ਤੋਂ, ਵਿਸ਼ਵ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਇੱਕ ਸਾਧਾਰਨ ਧਾਰਨਾ 'ਤੇ ਚੱਲ ਰਹੀ ਹੈ: ਕੇਂਦਰੀ ਅਥਾਰਟੀ। ਭਾਵੇਂ ਤੁਸੀਂ ਪੈਸੇ ਟ੍ਰਾਂਸਫਰ ਕਰ ਰਹੇ ਹੋ, ਰਿਟਾਇਰਮੈਂਟ ਲਈ ਬਚਤ ਕਰ ਰਹੇ ਹੋ, ਜਾਂ ਵਸਤੂਆਂ ਲਈ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹੋ, ਤੁਸੀਂ ਬੈਂਕਾਂ, ਭੁਗਤਾਨ ਪ੍ਰੋਸੈਸਰਾਂ ਅਤੇ ਸਰਕਾਰੀ ਨਿਯਮਕਾਂ 'ਤੇ ਭਰੋਸਾ ਕਰਦੇ ਹੋ ਜੋ ਭਰੋਸੇਯੋਗ ਵਿਚੋਲੇ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਇਹ ਪ੍ਰਣਾਲੀ ਨੇ ਵਿਸ਼ਵ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਇਆ ਹੈ, ਇਸ ਨੇ ਵੀ ਮੁੱਢਲੀਆਂ ਸਮੱਸਿਆਵਾਂ ਪੇਸ਼ ਕੀਤੀਆਂ ਹਨ—ਖ਼ਤਰੇ, ਲਾਗਤਾਂ, ਦੇਰੀਆਂ ਅਤੇ ਬਾਹਰਲੀ ਅਭਿਆਸ—ਜੋ ਵਿਸ਼ਵ ਭਰ ਵਿੱਚ ਅਰਬਾਂ ਲੋਕਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀਆਂ ਹਨ।

ਜੇ ਤੁਸੀਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਦੁਨੀਆ ਵਿੱਚ ਨਵੇਂ ਹੋ, ਬਲਾਕਚੇਨ ਅਤੇ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫੀ ਦੀਆਂ ਤਕਨੀਕੀ ਵੇਰਵੇ ਭਿਆਨਕ ਲੱਗ ਸਕਦੇ ਹਨ। ਪਰ 'ਕਿਵੇਂ' ਵਿੱਚ ਡੁੱਬਣ ਤੋਂ ਪਹਿਲਾਂ, 'ਕਿਉਂ' ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਲੱਖਾਂ ਲੋਕ ਬਿਟਕਾਇਨ ਨੂੰ ਕਿਉਂ ਅਪਣਾ ਰਹੇ ਹਨ, ਅਤੇ ਇਹ ਤੁਹਾਡੇ ਆਪਣੇ ਵਿੱਤੀ ਭਵਿੱਖ ਲਈ ਕਿਉਂ ਜ਼ਰੂਰੀ ਹੋ ਸਕਦਾ ਹੈ? ਜਵਾਬ ਤਕਨਾਲੋਜੀ ਵਿੱਚ ਨਹੀਂ, ਸਗੋਂ ਰਵਾਇਤੀ ਵਿੱਤ (TradFi) ਨੂੰ ਪੀੜਤ ਕਰਨ ਵਾਲੀਆਂ ਪ੍ਰਣਾਲੀਗਤ ਅਸਫਲਤਾਵਾਂ ਅਤੇ ਅਸੰਪੂਰਣਤਾਵਾਂ ਨੂੰ ਹੱਲ ਕਰਨ ਵਿੱਚ ਹੈ।

ਇਹ ਗਾਈਡ ਬਿਟਕਾਇਨ ਵਰਤਣ ਦੇ ਵਿਹਾਰਕ ਫਾਇਦਿਆਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਕਰਦੀ ਹੈ, ਇਸ ਨੂੰ ਅਸਲ ਜੀਵਨ ਦੀਆਂ ਅਰਥਵਿਵਸਥਾ ਚੁਣੌਤੀਆਂ ਜਿਵੇਂ ਕਿ ਮਹਿੰਗਾਈ, ਪਾਬੰਦੀ ਲਗਾਈ ਪਹੁੰਚ ਅਤੇ ਸਰਹੱਦਾਂ ਪਾਰ ਪੈਸੇ ਭੇਜਣ ਦੀ ਉੱਚ ਲਾਗਤ ਵਰਗੀਆਂ ਸਮੱਸਿਆਵਾਂ ਦਾ ਹੱਲ ਵਜੋਂ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਬਿਟਕਾਇਨ ਮੁੱਢਲੇ ਤੌਰ 'ਤੇ ਵਿੱਤੀ ਸਵੈ-ਸਾਧਕਾਰਤਾ ਹਾਸਲ ਕਰਨ ਦਾ ਸਾਧਨ ਹੈ, ਜੋ ਵਿਅਕਤੀਆਂ ਨੂੰ ਆਪਣੀ ਦੌਲਤ ਨੂੰ ਕੇਂਦਰੀ ਅਥਾਰਟੀਆਂ 'ਤੇ ਭਰੋਸਾ ਕਰਨ ਵਾਲੀਆਂ ਅੰਦਰੂਨੀ ਸਮੱਸਿਆਵਾਂ ਤੋਂ ਬਚਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਮੁੱਲ ਦੀ ਕਮੀ: ਮਹਿੰਗਾਈ ਅਤੇ ਮੁਦਰਾ ਨੀਤੀ ਨਾਲ ਮੁਕਾਬਲਾ

ਸਾਧਾਰਨ ਵਿਅਕਤੀ ਦੀ ਦੌਲਤ ਲਈ ਸਭ ਤੋਂ ਵੱਡਾ ਖ਼ਤਰਾ ਸਮੇਂ ਨਾਲ ਖਰੀਦ ਸ਼ਕਤੀ ਦਾ ਨੁਕਸਾਨ ਹੈ। ਇਹ ਕਮੀ ਮਹਿੰਗਾਈ ਦਾ ਸਿੱਧਾ ਨਤੀਜਾ ਹੈ, ਜੋ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਅਕਸਰ ਸੰਭਾਲਦੇ ਹਨ ਪਰ ਰੱਦ ਨਹੀਂ ਕਰਦੇ।

ਲੁਕੀਆਂ ਕਰ: ਫਿਆਤ ਮਹਿੰਗਾਈ ਨੂੰ ਸਮਝਣਾ

ਅੱਜ ਵਿਸ਼ਵ ਭਰ ਵਿੱਚ ਵਰਤੀਆਂ ਜਾਂਦੀਆਂ ਮੁਦਰਾਵਾਂ—ਡਾਲਰ, ਯੂਰੋ, ਯੈਨ—ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਵਜੋਂ ਜਾਣੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਇਹ ਸੋਨੇ ਵਰਗੇ ਕਿਸੇ ਭੌਤਿਕ ਵਸਤੂ ਨਾਲ ਸਮਰਥਿਤ ਨਹੀਂ ਹਨ; ਬਲਕਿ, ਇਹਨਾਂ ਦਾ ਮੁੱਲ ਸਿਰਫ਼ ਸਰਕਾਰੀ ਫ਼ਰਮਾਨ ਤੋਂ ਹੀ ਪ੍ਰਾਪਤ ਹੁੰਦਾ ਹੈ। ਸਰਕਾਰਾਂ ਅਤੇ ਕੇਂਦਰੀ ਬੈਂਕਾਂ ਨੂੰ ਜਦੋਂ ਵੀ ਉਹ ਢੁਕਵਾਂ ਸਮਝਦੀਆਂ ਹਨ ਤਾਂ ਵਧੇਰੇ ਫਿਆਤ ਮੁਦਰਾ ਬਣਾਉਣ ਦੀ ਤਾਕਤ ਹੈ, ਅਕਸਰ ਅਰਥਵਿਵਸਥਾ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਜਾਂ ਰਾਸ਼ਟਰੀ ਲੋਨਾਂ ਨੂੰ ਢੱਕਣ ਲਈ।

ਪੈਸੇ ਛਾਪਣਾ ਤੇਜ਼ ਇਲਾਜ਼ ਵਾਂਗ ਲੱਗਦਾ ਹੈ, ਪਰ ਇਸ ਦਾ ਗੰਭੀਰ ਨਤੀਜਾ ਹੈ: ਇਹ ਵਸਤੂਆਂ ਅਤੇ ਸੇਵਾਵਾਂ ਦੀ ਕੁੱਲ ਸਪਲਾਈ ਵਧਾਏ ਬਿਨਾਂ ਪੈਸੇ ਦੀ ਕੁੱਲ ਸਪਲਾਈ ਵਧਾਉਂਦਾ ਹੈ। ਇਹ ਹਰ ਮੌਜੂਦਾ ਮੁਦਰਾ ਇਕਾਈ ਦੇ ਮੁੱਲ ਨੂੰ ਪਤਲਾ ਕਰ ਦਿੰਦਾ ਹੈ। ਤੁਹਾਡੇ ਲਈ, ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਤੁਹਾਡੀ ਬਚਤ ਹਰ ਸਾਲ ਘੱਟ ਖਰੀਦਦੀ ਹੈ। ਮਹਿੰਗਾਈ ਨਕਦੀ ਧਾਰਕਾਂ 'ਤੇ "ਲੁਕੀਆਂ ਕਰ" ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ, ਜੇਕਰ ਤੁਹਾਡੀ ਤਨਖਾਹ ਜਾਂ ਨਿਵੇਸ਼ ਮੁਦਰਾਗਤ ਵਧਣ ਦੀ ਹਾਰ ਨੂੰ ਪਿੱਛੇ ਨਾ ਛੱਡਣ ਤਾਂ ਤੁਹਾਡਾ ਜੀਵਨ ਪੱਧਰ ਨਿਰੰਤਰ ਘਟਦਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਹੌਲੀ, ਅਨੁਮਾਨਿਤ ਖਰੀਦ ਸ਼ਕਤੀ ਦਾ ਨੁਕਸਾਨ ਉਹ ਮੁੱਖ ਸਮੱਸਿਆ ਹੈ ਜੋ ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਨੂੰ ਅਨੁਮਾਨਿਤ ਘਾਟ ਨਾਲ ਵਾਲੇ ਸੰਪਤੀਆਂ ਲੱਭਣ ਲਈ ਪ੍ਰੇਰਿਤ ਕਰਦੀ ਹੈ।

ਅਨੁਮਾਨਿਤ ਘਾਟ: ਬਿਟਕਾਇਨ ਦੀ ਨਿਰਧਾਰਿਤ ਸਪਲਾਈ ਟੋਪੀ

ਬਿਟਕਾਇਨ ਵੱਲੋਂ ਪੇਸ਼ ਕੀਤੇ ਗਏ ਸਭ ਤੋਂ ਵਿਸ਼ਾਲਾਤਮਕ ਸੰਕਲਪਾਂ ਵਿੱਚੋਂ ਇੱਕ ਇਸ ਦੀ ਨਿਰਧਾਰਿਤ ਅਤੇ ਅਨੁਮਾਨਿਤ ਸਪਲਾਈ ਸ਼ੈਡਿਊਲ ਹੈ। ਕਦੇ ਵੀ ਸਿਰਫ਼ 21 ਮਿਲੀਅਨ ਬਿਟਕਾਇਨ (BTC) ਹੀ ਹੋਣਗੇ। ਇਹ ਸੀਮਾ ਕੋਡ ਵੱਲੋਂ ਗਣਿਤੀ ਤੌਰ 'ਤੇ ਲਾਗੂ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਕਿਸੇ ਇੱਕ ਸਰਕਾਰ, ਬੈਂਕ ਜਾਂ ਕਾਰਪੋਰੇਸ਼ਨ ਵੱਲੋਂ ਬਦਲੀ ਨਹੀਂ ਜਾ ਸਕਦੀ।

ਇਹ ਵਿਸ਼ੇਸ਼ਤਾ ਬਿਟਕਾਇਨ ਨੂੰ ਸਪਲਾਈ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਫਿਆਤ ਮੁਦਰਾ ਦੇ ਉਲਟ ਬਣਾਉਂਦੀ ਹੈ। ਫਿਆਤ ਮੁਦਰਾ ਲਚਕੀਲੀ ਅਤੇ ਮਹਿੰਗਾਈ ਵਾਲੀ ਹੈ; ਬਿਟਕਾਇਨ ਅਪ੍ਰਕਾਸ਼ਕ ਅਤੇ ਅਕਸ਼ਮਣੀਯ (ਇਸ ਦੀ ਸਪਲਾਈ ਸ਼ੈਡਿਊਲ ਨਾਲ ਸਬੰਧਤ) ਹੈ। ਅਧਿਕਤਮ ਸਪਲਾਈ ਦੀ ਟੋਪੀ ਹੋਣ ਦਾ ਜਾਣਨਾ ਅਣਸਮਾਨ ਸੁਨਿਸ਼ਚਿਤਤਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਬਿਟਕਾਇਨ ਵਰਤਣ ਦਾ ਫ਼ੈਸਲਾ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਲੰਮੇ ਸਮੇਂ ਲਈ ਮੁੱਲ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਡਿਜ਼ਾਇਨ ਕੀਤੀ ਗਈ ਸੰਪਤੀ ਚੁਣ ਰਹੇ ਹੋ, ਜੋ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਫਿਆਤ ਮਹਿੰਗਾਈ ਦੀ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਦੀ ਹੈ।

ਕੇਂਦਰੀਕ੍ਰਿਤ ਨਿਯੰਤਰਣ ਖ਼ਤਮ ਕਰਨਾ: ਵਿਚੋਲੇ ਨੂੰ ਹਟਾਉਣਾ

ਰਵਾਇਤੀ ਪ੍ਰਣਾਲੀ ਵਿੱਚ, ਥੋੜ੍ਹੇ ਸ਼ਕਤੀਸ਼ਾਲੀ ਸੰਸਥਾਵਾਂ ਮੁਦਰਾ ਲੀਵਰ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਦੀਆਂ ਹਨ: ਹਾਲ ਵਿਚਾਰਣ, ਰਿਜ਼ਰਵ ਲੋੜਾਂ ਨਿਰਧਾਰਤ ਕਰਨਾ, ਅਤੇ ਪੈਸੇ ਛਾਪਣ ਦਾ ਫ਼ੈਸਲਾ ਕਰਨਾ। ਇਹ ਫ਼ੈਸਲੇ ਬੰਦ ਦਰਵਾਜ਼ਿਆਂ ਪਿੱਛੇ ਲਏ ਜਾਂਦੇ ਹਨ, ਅਕਸਰ ਰਾਜਨੀਤਿਕ ਦਬਾਅ ਜਾਂ ਅਸਥਾਈ ਸੰਕਟਾਂ ਦੇ ਜਵਾਬ ਵਿੱਚ, ਅਤੇ ਇਹ ਵਿਸ਼ਵ ਭਰ ਦੇ ਹਰ ਇੱਕ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।

ਬਿਟਕਾਇਨ ਬਿਨਾਂ ਕੇਂਦਰੀ ਸਰਕਾਰੀ ਬਿਹੀ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਕੰਪਿਊਟਰਾਂ (ਨੋਡਾਂ) ਦੇ ਵਿਸ਼ਵ ਵਿਆਪੀ ਨੈੱਟਵਰਕ ਵੱਲੋਂ ਚਲਾਇਆ ਜਾਂਦਾ ਹੈ। ਕੋਈ ਵੀ ਇੱਕ ਐਂਟਿਟੀ ਸਪਲਾਈ ਵਧਾਉਣ, ਲੈਣਦੇਣ ਨੂੰ ਉਲਟ ਕਰਨ ਜਾਂ ਖਾਤਾ ਫ੍ਰੀਜ਼ ਕਰਨ ਦਾ ਫ਼ੈਸਲਾ ਨਹੀਂ ਕਰ ਸਕਦੀ। ਇਹ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਢਾਂਚਾ ਮਤਲਬ ਤੁਹਾਡੇ ਪੈਸੇ 'ਤੇ ਨਿਯੰਤਰਣ ਰਾਜਨੀਤਿਕ ਖੇਤਰ ਤੋਂ ਹਟਾ ਕੇ ਸਿੱਧੇ ਤੁਹਾਡੇ ਹੱਥਾਂ ਵਿੱਚ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪੈਸੇ ਦਾ ਮੁੱਖ ਫਾਇਦਾ ਹੈ: ਇਹ ਵਿਸ਼ਵਾਸ-ਆਧਾਰਿਤ ਵਿਅਕਤੀਗਤ ਪ੍ਰਣਾਲੀ ਨਾਲੋਂ ਉਦੇਸ਼ਕ, ਨਿਯਮ-ਆਧਾਰਿਤ ਪ੍ਰਣਾਲੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਬਿਟਕਾਇਨ ਵਰਤਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਗਣਿਤ ਅਤੇ ਕੋਡ 'ਤੇ ਭਰੋਸਾ ਕਰਦੇ ਹੋ, ਨਾ ਕਿ ਗਲਤੀਯੋਗ ਮਨੁੱਖੀ ਸੰਸਥਾਵਾਂ 'ਤੇ।

ਗਤੀ ਦੀ ਆਜ਼ਾਦੀ: ਵਿੱਤੀ ਸਰਹੱਦਾਂ ਅਤੇ ਦੇਰੀਆਂ ਨੂੰ ਖ਼ਤਮ ਕਰਨਾ

ਵਧਦੀ ਗਲੋਬਲਾਈਜ਼ੇਸ਼ਨ ਵਾਲੀ ਦੁਨੀਆ ਵਿੱਚ, ਸਰਹੱਦਾਂ ਪਾਰ ਪੈਸਾ ਭੇਜਣਾ ਸੌਖਾ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਫਿਰ ਵੀ, ਅੰਤਰਰਾਸ਼ਟਰੀ ਵਿੱਤ ਪੁਰਾਣਾ, ਮਹਿੰਗਾ ਅਤੇ ਨਿਰਾਸ਼ਾਜਨਕ ਤੌਰ 'ਤੇ ਹੌਲੀ ਹੈ। ਵਿਅਕਤੀਆਂ, ਛੋਟੇ ਵਪਾਰਾਂ ਅਤੇ ਖ਼ਾਸ ਕਰਕੇ ਰਿਮਟੈਂਸ ਭੇਜਣ ਵਾਲੇ ਪ੍ਰਵਾਸੀ ਕਾਮਿਆਂ ਲਈ, ਇਹ ਫੀਸਾਂ ਅਤੇ ਦੇਰੀਆਂ ਇੱਕ ਵੱਡੀ ਸਮੱਸਿਆ ਹਨ।

ਸਰਹੱਦਾਂ ਪਾਰ ਟ੍ਰਾਂਸਫਰ: ਸਸਤੇ ਅਤੇ ਤੇਜ਼ ਰਿਮਟੈਂਸ

ਰਵਾਇਤੀ ਚੈਨਲਾਂ ਜਿਵੇਂ ਕਿ ਬੈਂਕਾਂ ਜਾਂ ਵਾਇਰ ਟ੍ਰਾਂਸਫਰ ਸੇਵਾਵਾਂ ਰਾਹੀਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਪੈਸੇ ਭੇਜਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਬਾਰੇ ਵਿਚਾਰ ਕਰੋ। ਫੀਸਾਂ ਕੁੱਲ ਰਕਮ ਦੇ 3% ਤੋਂ 10% ਤੱਕ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਅਤੇ ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਪੂਰਾ ਹੋਣ ਵਿੱਚ ਕਈ ਦਿਨ ਲੱਗ ਸਕਦੇ ਹਨ, ਖ਼ਾਸ ਕਰਕੇ ਜੇਕਰ ਸਮੇਂ ਦੇ ਖੇਤਰਾਂ ਜਾਂ ਬੈਂਕ ਛੁੱਟੀਆਂ ਸ਼ਾਮਲ ਹੋਣ। ਇਹ ਲਾਗਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਅਸਾਧਾਰਨ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀਆਂ ਹਨ ਜੋ ਰਿਮਟੈਂਸ (ਪ੍ਰਵਾਸੀ ਕਾਮਿਆਂ ਵੱਲੋਂ ਘਰ ਭੇਜੇ ਪੈਸੇ) 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਜਿੱਥੇ ਫੀਸਾਂ ਵਿੱਚ ਹਰ ਫ਼ੀਸ਼ਨਤੀ ਪੁਆਇੰਟ ਭੋਜਨ, ਦਵਾਈ ਜਾਂ ਟਿਊਸ਼ਨ ਨੂੰ ਇੱਕ ਪਰਿਵਾਰਕ ਮੈਂਬਰ ਤੋਂ ਰੋਕਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਇਸ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ ਹਰ ਲੈਣਦੇਣ ਨੂੰ ਭੂਗੋਲ ਨਿਰਪੱਖ ਬਰਾਬਰ ਟ੍ਰੀਟ ਕਰਕੇ। $1,000 ਨੂੰ ਗਲੀ ਪਾਰ ਜਾਂ ਮਹਾਸਾਗਰ ਪਾਰ ਭੇਜਣਾ ਇੱਕੋ ਜਿਹਾ ਮੁੱਢਲਾ ਪ੍ਰਕਿਰਿਆ ਅਤੇ ਨੀਵੀਂ ਨੈੱਟਵਰਕ ਲੈਣਦੇਣ ਫੀਸਾਂ (ਜੋ ਨੈੱਟਵਰਕ ਭੀੜ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀਆਂ ਹਨ, ਪਰ ਅਕਸਰ 5% ਤੋਂ ਘੱਟ ਹੁੰਦੀਆਂ ਹਨ) ਨਾਲ ਹੁੰਦਾ ਹੈ। ਲੈਣਦੇਣ ਮਿੰਟਾਂ ਵਿੱਚ ਫਾਈਨਲ ਹੋ ਜਾਂਦਾ ਹੈ, ਦਿਨਾਂ ਵਿੱਚ ਨਹੀਂ। ਇਹ ਯੋਗਤਾ ਇਸ ਲਈ ਹੈ ਕਿ ਵਿਸ਼ਵ ਵਪਾਰ ਜਾਂ ਵਿਦੇਸ਼ ਵਿੱਚ ਪਰਿਵਾਰ ਨੂੰ ਸਮਰਥਨ ਕਰਨ ਵਾਲੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਵਰਤੋ ਬਿਟਕਾਇਨ ਇੱਕ ਸ਼ਕਤੀਸ਼ਾਲੀ ਚੋਣ ਹੈ। ਇਹ ਪੁਰਾਣੀ ਪ੍ਰਣਾਲੀ ਦੀ ਹੌਲੀ, ਖ਼ਾਸ ਢਾਂਚੇ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬਾਈਪਾਸ ਕਰਦਾ ਹੈ।

ਕੋਰੈਸਪੋਂਡੈਂਟ ਬੈਂਕਿੰਗ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਨਾ

ਰਵਾਇਤੀ ਅੰਤਰਰਾਸ਼ਟਰੀ ਟ੍ਰਾਂਸਫਰ "ਕੋਰੈਸਪੋਂਡੈਂਟ ਬੈਂਕਾਂ" ਦੇ ਗੁੰਝਲਦਾਰ ਜਾਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਲੈਣਦੇਣ ਨੂੰ ਨਿਪਟਾਰਨ ਲਈ ਇੱਕ ਦੂਜੇ ਨਾਲ ਖਾਤੇ ਰੱਖਣੇ ਪੈਂਦੇ ਹਨ। ਇਹ ਢਾਂਚਾ ਹੌਲੀ, ਮਹਿੰਗਾ ਹੈ ਅਤੇ ਉੱਚ ਪੱਧਰ ਦੇ ਭਰੋਸੇ ਅਤੇ ਨਿਯਮਨ ਦੀ ਲੋੜ ਹੈ। ਪੂਰੀ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਕਈ ਅਸਫਲਤਾ ਨੁਕਤੇ ਅਤੇ ਅਸਪਸ਼ਟਤਾ ਪੇਸ਼ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਬਿਟਕਾਇਨ ਇਸ ਤਹਿਆਂ ਹੋਏ ਪ੍ਰਣਾਲੀ ਦੀ ਲੋੜ ਖ਼ਤਮ ਕਰਦਾ ਹੈ। ਬਿਟਕਾਇਨ ਨੈੱਟਵਰਕ ਖ਼ੁਦ ਨਿਪਟਾਰਾ ਪੱਧਰ ਹੈ। ਤਿੰਨ ਵੱਖਰੀਆਂ ਦੇਸ਼ਾਂ ਵਿੱਚ ਤਿੰਨ ਵੱਖਰੇ ਬੈਂਕਾਂ ਵਿਚਕਾਰ ਪੈਸਾ ਉਛਾਲਣ ਦੀ ਬਜਾਏ, ਤੁਸੀਂ ਸਿਰਫ਼ ਇੱਕ ਇਕਲੌਤੇ, ਵਿਸ਼ਵ ਵਿਆਪੀ ਲੈਜਰ 'ਤੇ ਲੈਣਦੇਣ ਬ੍ਰਾਡਕਾਸਟ ਕਰ ਰਹੇ ਹੋ। ਇਹ ਸਰਲੀਕਰਨ ਓਵਰਹੈੱਡ ਨੂੰ ਡਰਾਮੈਟਿਕ ਤੌਰ 'ਤੇ ਘਟਾਉਂਦਾ ਹੈ, ਨਿਪਟਾਰਾ ਸਮੇਂ ਨੂੰ ਤੇਜ਼ ਕਰਦਾ ਹੈ ਅਤੇ, ਮੁੱਖ ਤੌਰ 'ਤੇ, ਛੋਟੇ ਵਪਾਰਾਂ ਲਈ ਅੰਤਰਰਾਸ਼ਟਰੀ ਵਪਾਰ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਲਈ ਚਾਹੀਦੀ ਪੂੰਜੀ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

24/7 ਉਪਲਬਧਤਾ: ਨਾ ਬੈਂਕ ਛੁੱਟੀਆਂ ਨਾ ਵਪਾਰਕ ਘੰਟੇ

ਅੰਤਿਮ ਵਾਰ ਕਦੋਂ ਤੁਸੀਂ ਸ਼ੁੱਕਰਵਾਰ ਨੂੰ 5 ਵਜੇ ਤੋਂ ਬਾਅਦ ਕੋਈ ਵੱਡਾ ਬੈਂਕ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕੀਤੀ ਸੀ? ਸੰਭਾਵਨਾ ਹੈ ਕਿ ਟ੍ਰਾਂਸਫਰ ਸੋਮਵਾਰ ਸਵੇਰੇ ਤੱਕ ਪੂਰੀ ਤਰ੍ਹਾਂ ਪ੍ਰੋਸੈਸ ਨਹੀਂ ਹੋਵੇਗਾ। ਰਵਾਇਤੀ ਬੈਂਕ ਪਾਬੰਦੀ ਲਗਾਏ ਵਪਾਰਕ ਘੰਟਿਆਂ 'ਤੇ ਕੰਮ ਕਰਦੇ ਹਨ ਅਤੇ ਰਾਸ਼ਟਰੀ ਛੁੱਟੀਆਂ ਨੂੰ ਮੰਨਦੇ ਹਨ, ਜੋ ਵਿਸ਼ਵ ਵਪਾਰ ਵਿੱਚ ਬੋਤਲਗਲੇ ਪੈਦਾ ਕਰਦੇ ਹਨ।

ਬਿਟਕਾਇਨ ਨੈੱਟਵਰਕ 24 ਘੰਟੇ, 7 ਦਿਨ, 365 ਦਿਨ ਸਾਲ ਭਰ ਖੁੱਲ੍ਹਾ ਹੈ। ਇਹ ਰਾਸ਼ਟਰੀ ਸਰਹੱਦਾਂ, ਸਮੇਂ ਦੇ ਖੇਤਰਾਂ ਅਤੇ ਜਨਤਕ ਛੁੱਟੀਆਂ ਤੋਂ ਬਿਨਾਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਨਿਰੰਤਰ ਕਾਰਜਕੁਸ਼ਲਤਾ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਲਿਕਵਿਡਿਟੀ ਹਮੇਸ਼ਾ ਉਪਲਬਧ ਹੈ ਅਤੇ ਲੈਣਦੇਣ ਕਿਸੇ ਵੀ ਸਮੇਂ ਸ਼ੁਰੂ ਅਤੇ ਫਾਈਨਲ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ, ਜੋ ਰਵਾਇਤੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀਆਂ ਨੂੰ ਮਿਲ ਨਾ ਸਕਣ ਵਾਲੀ ਅਨੁਮਾਨਿਤ ਭਰੋਸੇਯੋਗਤਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।

ਬੈਂਕ ਵਿਹੀਨ ਅਤੇ ਅਧੂਰੇ ਬੈਂਕ ਵਾਲਿਆਂ ਦੀ ਚੁਣੌਤੀ

ਵਿਸ਼ਵ ਭਰ ਵਿੱਚ 1.4 ਅਰਬ ਵਯਸਕ ਬਾਲਗ ਅਜੇ ਵੀ "ਬੈਂਕ ਵਿਹੀਨ" ਹਨ, ਮਤਲਬ ਉਹਨਾਂ ਨੂੰ ਬਚਤ ਖਾਤੇ ਜਾਂ ਕ੍ਰੈਡਿਟ ਵਰਗੀਆਂ ਬੁਨਿਆਦੀ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਤੱਕ ਪਹੁੰਚ ਨਹੀਂ ਹੈ। ਲੱਖਾਂ ਹੋਰ "ਅਧੂਰੇ ਬੈਂਕ ਵਾਲੇ" ਹਨ, ਜੋ ਮਹਿੰਗੀਆਂ, ਸ਼ਿਕਾਰੀ ਸੇਵਾਵਾਂ ਜਿਵੇਂ ਕਿ ਪੇ ਡੇ ਲੈਂਡਰਾਂ ਜਾਂ ਚੈੱਕ-ਕੈਸ਼ਿੰਗ ਸਟੋਰਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇਹ ਵਿੱਤੀ ਬਾਹਰੀਕਰਨ ਇੱਕ ਵਿਸ਼ਾਲ ਅਰਥਵਿਵਸਥਕ ਅਤੇ ਸਮਾਜਿਕ ਸਮੱਸਿਆ ਹੈ, ਜੋ ਅਕਸਰ ਵਿਅਕਤੀਆਂ ਨੂੰ ਗਰੀਬੀ ਵਿੱਚ ਫਸਾ ਦਿੰਦੀ ਹੈ।

ਸਮਾਰਟਫੋਨ ਨਾਲ ਪਹੁੰਚ: ਵਿੱਤੀ ਸ਼ਾਮਲੀਕਰਨ

ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਨੂੰ ਵਿਆਪਕ ਦਸਤਾਵੇਜ਼ੀਕਰਨ (ਯੂਟਿਲਿਟੀ ਬਿੱਲ, ਸਰਕਾਰੀ ID, ਭੌਤਿਕ ਪਤੇ) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜੋ ਵਿਕਾਸਸ਼ੀਲ ਦੇਸ਼ਾਂ ਜਾਂ ਹਾਸ਼ੀਏ 'ਤੇ ਪਏ সমੁਦਾਇਆਂ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਲੋਕਾਂ ਕੋਲ ਨਹੀਂ ਹੁੰਦੇ। ਪਰ ਬਿਟਕਾਇਨ ਅਤੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਨੂੰ ਸਿਰਫ਼ ਇੱਕ ਸਸਤਾ ਸਮਾਰਟਫੋਨ ਅਤੇ ਇੰਟਰਨੈੱਟ ਪਹੁੰਚ ਦੀ ਲੋੜ ਹੈ।

ਕੋਈ ਵਿਅਕਤੀ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ (ਸਾਫਟਵੇਅਰ ਐਪਲੀਕੇਸ਼ਨ) ਡਾਊਨਲੋਡ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਤੁਰੰਤ ਵਿਸ਼ਵ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਤੱਕ ਪਹੁੰਚ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ। ਕੋਈ ਫਾਰਮ ਭਰਨੇ ਨਹੀਂ, ਕੋਈ ਘੱਟੋ-ਘੱਟ ਬੈਲੰਸ ਨਹੀਂ, ਅਤੇ ਕੋਈ ਬੈਕਗ੍ਰਾਊਂਡ ਚੈੱਕ ਨਹੀਂ। ਇਹ ਐਂਟਰੀ ਦੀ ਰੁਕਾਵਟ ਨੂੰ ਡਰਾਮੈਟਿਕ ਤੌਰ 'ਤੇ ਘਟਾਉਂਦਾ ਹੈ, ਭੂਗੋਲਿਕ ਸਥਾਨ ਜਾਂ ਦਸਤਾਵੇਜ਼ੀ ਲੋੜਾਂ ਕਾਰਨ ਪਹਿਲਾਂ ਬਾਹਰਲੇ ਵਿਅਕਤੀਆਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਬਚਤ ਅਤੇ ਲੈਣਦੇਣ ਯੋਗਤਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਬੈਂਕ ਵਿਹੀਨ ਲੋਕਾਂ ਲਈ, ਵਿੱਤੀ ਅਦਿੱਖ ਨਾਲੋਂ ਫੰਕਸ਼ਨਲ, ਸੁਰੱਖਿਅਤ ਡਿਜੀਟਲ ਬੈਂਕ ਖਾਤੇ ਵੱਲ ਇਹ ਰੂਪਾਂਤਰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪੈਸੇ ਦੇ ਸਭ ਤੋਂ ਸ਼ਕਤੀਸ਼ਾਲੀ ਫਾਇਦਿਆਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈ।

ਸਰਕਾਰੀ ID ਬਿਨਾਂ ਅਰਥਵਿਵਸਥਕ ਪਛਾਣ ਸਥਾਪਤ ਕਰਨਾ

ਬਹੁਤ ਸਾਰੇ ਅਸਥਿਰ ਜਾਂ ਵਿਕਾਸਸ਼ੀਲ ਦੇਸ਼ਾਂ ਵਿੱਚ, ਭਰੋਸੇਯੋਗ ਦਸਤਾਵੇਜ਼ ਰੱਖਣਾ ਅਸੰਭਵ ਹੋ ਸਕਦਾ ਹੈ। ਅਧਿਕਾਰਕ ਸਰਕਾਰੀ ਪਛਾਣ ਬਿਨਾਂ, ਫਾਰਮਲ ਅਰਥਵਿਵਸਥਕ ਪਛਾਣ ਸਥਾਪਤ ਕਰਨਾ ਬਹੁਤ ਮੁਸ਼ਕਲ ਹੈ, ਜੋ ਲੋਨਾਂ, ਬੀਮੇ ਜਾਂ ਫਾਰਮਲ ਰੁਜ਼ਗਾਰ ਤੱਕ ਪਹੁੰਚ ਨੂੰ ਰੋਕਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਨਿੱਜੀ ਕੁੰਜੀਆਂ (ਮਾਲਕੀਅਤ ਦਾ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫਿਕ ਪ੍ਰੂਫ) ਦੀ ਮਾਲਕੀ ਰਾਹੀਂ ਅਰਥਵਿਵਸਥਕ ਪਛਾਣ ਸਥਾਪਤ ਕਰਨ ਦਾ ਰਾਹ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਰਵਾਇਤੀ ID ਲਈ ਪੂਰਨ ਵਿਕਲਪ ਨਹੀਂ ਹੈ, ਇਹ ਵਿਅਕਤੀਆਂ ਨੂੰ ਡਿਜੀਟਲ ਵਪਾਰ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ, ਤਨਖਾਹ ਪ੍ਰਾਪਤ ਕਰਨ ਅਤੇ ਅਸਥਿਰ ਸ਼ਾਸਨਾਂ ਦੀ ਛੀਨਣ ਵਾਲੀ ਪਹੁੰਚ ਤੋਂ ਬਾਹਰ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਪੈਸਾ ਬਚਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਬਿਟਕਾਇਨ ਵਿਅਕਤੀਆਂ ਨੂੰ ਬਿਊਰੋਕ੍ਰੈਟਿਕ ਅਥਾਰਟੀ ਤੋਂ ਇਜਾਜ਼ਤ ਬਿਨਾਂ ਡਿਜੀਟਲ ਵਿੱਤੀ ਇਤਿਹਾਸ ਅਤੇ ਪੈਰੋਂਟ ਬਣਾਉਣ ਦੀ ਸ਼ਕਤੀ ਦਿੰਦਾ ਹੈ।

ਬਾਹਰੀਕਰਨ ਦੀ ਲਾਗਤ

ਬੈਂਕ ਵਿਹੀਨ ਹੋਣਾ ਮਹਿੰਗਾ ਹੈ। ਬੈਂਕ ਖਾਤਿਆਂ ਤੱਕ ਪਹੁੰਚ ਬਿਨਾਂ, ਵਿਅਕਤੀਆਂ ਨੂੰ ਭੌਤਿਕ ਨਕਦੀ 'ਤੇ ਨਿਰਭਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜੋ ਉਹਨਾਂ ਨੂੰ ਚੋਰੀ ਦੇ ਖ਼ਤਰੇ ਵਿੱਚ ਪਾਉਂਦਾ ਹੈ, ਜਾਂ ਅਨੌਪਚਾਰਿਕ ਲੈਂਡਿੰਗ ਸੇਵਾਵਾਂ ਵਰਤਣ ਲਈ ਉੱਚ ਫੀਸਾਂ ਅਦਾ ਕਰਨੀਆਂ ਪੈਂਦੀਆਂ ਹਨ। ਬਚਤ ਢਾਂਚੇ ਦੀ ਘਾਟ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਛੋਟੇ ਐਮਰਜੈਂਸੀ ਖਰਚੇ ਵੀ ਇੱਕ ਪਰਿਵਾਰ ਦੇ ਵਿੱਤੀ ਭਵਿੱਖ ਨੂੰ ਅਸਥਿਰ ਕਰ ਸਕਦੇ ਹਨ।

ਬਿਟਕਾਇਨ ਇਨ੍ਹਾਂ ਵਿਅਕਤੀਆਂ ਨੂੰ ਵਿਕਲਪ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ—ਇੱਕ ਮਜ਼ਬੂਤ, ਵਿਸ਼ਵ ਵਿਆਪੀ ਤੌਰ 'ਤੇ ਸਵੀਕਾਰਿਆ ਹੋਇਆ, ਅਤੇ ਅਤਿ ਸੁਰੱਖਿਅਤ ਡਿਜੀਟਲ ਬਚਤ ਵਾਹਨ ਜੋ ਆਸਾਨੀ ਨਾਲ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ (ਤੁਸੀਂ ਬਿਟਕਾਇਨ ਦੇ ਹਿੱਸੇ ਮਾਲਕ ਹੋ ਸਕਦੇ ਹੋ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਸਤੋਸ਼ੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ) ਅਤੇ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਜ਼ੀਰੋ ਰੱਖ-रਖਾਵ ਫੀਸਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਇੱਕ ਮੋਬਾਈਲ ਫੋਨ ਨੂੰ ਸੰਚਾਰ ਸਾਧਨ ਤੋਂ ਵਿਸ਼ਵ ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਨਾਲ ਜੁੜਨ ਵਾਲੇ ਵਿੱਤੀ ਯੰਤਰ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ।

ਸੁਰੱਖਿਆ ਅਤੇ ਗੋਪਨੀਯਤਾ: ਆਪਣੀ ਦੌਲਤ ਨੂੰ ਛੀਨਣ ਤੋਂ ਬਚਾਉਣਾ

ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ ਅਤੇ ਤੇਜ਼ ਨਿਯਮਨ ਬਦਲਾਵਾਂ ਨਾਲ ਵਿਸ਼ੇਸ਼ਤਾ ਵਾਲੀ ਦੁਨੀਆ ਵਿੱਚ, ਆਪਣੀਆਂ ਸੰਪਤੀਆਂ ਨੂੰ ਇਰਾਦੇਤਨ ਛੀਨਣ ਜਾਂ ਸੈਂਸਰਸ਼ਿਪ ਤੋਂ ਬਚਾਉਣ ਦੀ ਯੋਗਤਾ ਪੈਮਾਨੇ 'ਤੇ ਹੈ। ਰਵਾਇਤੀ ਵਿੱਤੀ ਸੰਪਤੀਆਂ ਮੁੱਢਲੇ ਤੌਰ 'ਤੇ "ਕਾਊਂਟਰਪਾਰਟੀ ਰਿਸਕ" ਲਈ ਖੁੱਲ੍ਹੀਆਂ ਹਨ—ਉਹ ਖ਼ਤਰਾ ਕਿ ਤੁਹਾਡਾ ਪੈਸਾ ਰੱਖਣ ਵਾਲੀ ਐਂਟਿਟੀ (ਬੈਂਕ ਜਾਂ ਭੁਗਤਾਨ ਪ੍ਰੋਸੈਸਰ) ਅਸਫਲ ਹੋ ਜਾਂਦੀ ਹੈ, ਤੁਹਾਡਾ ਖਾਤਾ ਫ੍ਰੀਜ਼ ਕਰ ਦਿੰਦੀ ਹੈ, ਜਾਂ ਸਰਕਾਰ ਵੱਲੋਂ ਤੁਹਾਡੇ ਫੰਡਾਂ ਨੂੰ ਜ਼ਬਤ ਕਰਨ ਦਾ ਹੁਕਮ ਪ੍ਰਾਪਤ ਕਰਦੀ ਹੈ।

ਸੈਂਸਰਸ਼ਿਪ ਵਿਰੋਧ: ਸਵੈ-ਕਸਟੋਡੀ ਦੀ ਸ਼ਕਤੀ

ਕੇਂਦਰੀ ਨਿਯੰਤਰਣ ਦੀ ਸਮੱਸਿਆ ਇਹ ਹੈ ਕਿ ਕੋਈ ਵੀ ਕੇਂਦਰੀ ਅਥਾਰਟੀ—ਬੈਂਕ, ਕੰਪਨੀ, ਜਾਂ ਸਰਕਾਰ—ਤੁਹਾਡੀਆਂ ਸੰਪਤੀਆਂ ਫ੍ਰੀਜ਼ ਕਰਨ ਜਾਂ ਲੈਣਦੇਣ ਬਲਾਕ ਕਰਨ ਦਾ ਫ਼ੈਸਲਾ ਕਰ ਸਕਦੀ ਹੈ। ਇਸ ਨੂੰ ਵਿੱਤੀ ਸੈਂਸਰਸ਼ਿਪ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਚਾਹੇ ਸੈਂਕਸ਼ਨਾਂ, ਰਾਜਨੀਤਿਕ ਵਿਰੋਧ ਜਾਂ ਸਿਰਫ਼ ਗਲਤੀ ਕਾਰਨ ਹੋਵੇ, ਖਾਤੇ ਰੁਟੀਨ ਵਿੱਚ ਪਾਬੰਦ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਬਿਟਕਾਇਨ ਸੈਂਸਰਸ਼ਿਪ-ਵਿਰੋਧੀ ਹੈ ਕਿਉਂਕਿ ਇਹ ਵਿਚੋਲੇ ਵੱਲੋਂ ਰੱਖਿਆ ਜਾਂ ਸੰਭਾਲਿਆ ਨਹੀਂ ਜਾਂਦਾ। ਜਦੋਂ ਤੁਸੀਂ ਆਪਣੇ ਬਿਟਕਾਇਨ ਨੂੰ ਸਵੈ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਿੱਚ ਰੱਖਦੇ ਹੋ (ਮਤਲਬ ਤੁਸੀਂ ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਨਿਯੰਤਰਿਤ ਕਰਦੇ ਹੋ), ਕੋਈ ਵੀ ਬੈਂਕ, ਕਾਰਪੋਰੇਸ਼ਨ ਜਾਂ ਸਰਕਾਰ ਤੁਹਾਡੇ ਫੰਡਾਂ ਨੂੰ ਖਰਚਣ, ਪ੍ਰਾਪਤ ਕਰਨ ਜਾਂ ਰੱਖਣ ਤੋਂ ਭੌਤਿਕ ਤੌਰ 'ਤੇ ਨਹੀਂ ਰੋਕ ਸਕਦੀ। ਲੈਣਦੇਣ ਜਨਤਕ ਲੈਜਰ 'ਤੇ ਰਿਕਾਰਡ ਹੋ ਸਕਦਾ ਹੈ, ਪਰ ਖਰਚਣ ਵਾਲੀ ਕੁੰਜੀ 'ਤੇ ਨਿਯੰਤਰਣ ਸਿਰਫ਼ ਮਾਲਕ ਨਾਲ ਹੀ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪੈਸੇ ਦੇ ਮੁੱਢਲੇ ਫਾਇਦਿਆਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈ: ਇਹ ਤੁਹਾਡੀ ਨਿੱਜੀ ਜਾਇਦਾਦ 'ਤੇ ਪੂਰਨ ਨਿਯੰਤਰਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਕਾਊਂਟਰਪਾਰਟੀ ਰਿਸਕ ਘਟਾਉਣਾ ("ਨਾਈ ਯੁਅਰ ਕੀਜ਼" ਸਿਧਾਂਤ)

2008 ਵਿੱਤੀ ਸੰਕਟ ਨੇ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਨਿਹਿਤ ਵਿਸ਼ਾਲ ਕਾਊਂਟਰਪਾਰਟੀ ਰਿਸਕ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ। ਜਦੋਂ ਬੈਂਕ ਅਸਫਲ ਹੁੰਦੇ ਹਨ, ਜਮਾਕਰਤਾ ਸਰਕਾਰੀ ਗਾਰੰਟੀਆਂ (ਯੂਐੱਸ ਵਿੱਚ FDIC ਬੀਮੇ ਵਾਂਗ) 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ ਆਪਣੇ ਫੰਡ ਬਰਾਮਦ ਕਰਨ ਲਈ।

ਬਿਟਕਾਇਨ ਨੂੰ ਸਹੀ ਤਰੀਕੇ ਨਾਲ ਵਰਤਣ ਨਾਲ ਤੁਸੀਂ ਕਾਊਂਟਰਪਾਰਟੀ ਰਿਸਕ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਖ਼ਤਮ ਕਰ ਸਕਦੇ ਹੋ। ਜਦੋਂ ਬਿਟਕਾਇਨ ਉਸ ਵਾਲਟ ਵਿੱਚ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ ਜਿੱਥੇ ਤੁਹਾਡੇ ਕੋਲ ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਹਨ, ਅਸਫਲਤਾ ਦਾ ਖ਼ਤਰਾ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸੰਸਥਾ ਤੋਂ ਵਰਤੋਂਕਾਰ ਦੀ ਨਿੱਜੀ ਸੁਰੱਖਿਆ ਅਭਿਆਸਾਂ ਵੱਲ ਸਰਕ ਜਾਂਦਾ ਹੈ। "ਬੈਂਕ 'ਤੇ ਭਰੋਸਾ ਕਰਨ" ਤੋਂ "ਖ਼ੁਦ 'ਤੇ ਭਰੋਸਾ ਕਰਨ" ਵੱਲ ਇਹ ਰੂਪਾਂਤਰ ਸਵੈ-ਕਸਟੋਡੀ ਦਾ ਮੁੱਖ ਸੰਕਲਪ ਹੈ ਅਤੇ ਸੰਸਥਾਗਤ ਪਤਨ ਜਾਂ ਦਖਲਅੰਦਾਜ਼ੀ ਵਿਰੁੱਧ ਅਣਸਮਾਨ ਸੁਰੱਖਿਆ ਪੱਧਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਸੰਕਟ ਜਾਂ ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ ਦੇ ਸਮੇਂ ਵਿੱਚ ਸੰਪਤੀਆਂ ਬਚਾਉਣਾ

ਅਧਿਕਾਰਵਾਦੀ ਸ਼ਾਸਨਾਂ ਹੇਠ ਰਹਿਣ ਵਾਲੇ ਜਾਂ ਹਾਈਪਰਇਨਫਲੇਸ਼ਨ ਜਾਂ ਰਾਜਨੀਤਿਕ ਹਗੜੇ ਅਨੁਭਵ ਕਰ ਰਹੇ ਖੇਤਰਾਂ ਵਿੱਚ ਰਹਿਣ ਵਾਲਿਆਂ ਲਈ, ਸਾਰੀ ਦੌਲਤ ਨੂੰ ਸਥਾਨਕ ਬੈਂਕਾਂ ਜਾਂ ਸਥਾਨਕ ਫਿਆਤ ਮੁਦਰਾ ਵਿੱਚ ਰੱਖਣਾ ਖ਼ਤਰਨਾਕ ਹੈ। ਅਸਥਿਰਤਾ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਸਰਕਾਰਾਂ ਅਕਸਰ ਪੂੰਜੀ ਨਿਯੰਤਰਣ, ਮੁਦਰਾ ਮੁੱਲ ਘਟਾਉਣ ਜਾਂ ਸੰਪਤੀਆਂ ਦੀ ਸਿੱਧੀ ਛੀਨਣ ਵੱਲ ਰੁਝ ਜਾਂਦੀਆਂ ਹਨ।

ਬਿਟਕਾਇਨ ਇੱਕ ਬਚਾਅ ਦਿੰਦਾ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਅਤੇ ਅਭੌਤਿਕ ਹੈ, ਬਿਟਕਾਇਨ ਵਿੱਚ ਸਟੋਰ ਕੀਤੀ ਗਈ ਦੌਲਤ ਨੂੰ ਸਿਰਫ਼ 12 ਜਾਂ 24-ਸ਼ਬਦ ਵੀਰ ਸੀਡ ਫ਼ਰੇਜ਼ (ਵਾਲਟ ਦੀ ਕੁੰਜੀ) ਨੂੰ ਯਾਦ ਕਰਕੇ ਸਰਹੱਦਾਂ ਪਾਰ ਲਿਜਾਇਆ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ ਪੋਰਟੇਬਿਲਟੀ ਅਤੇ ਛੀਨਣ ਵਿਰੋਧੀ ਬਣਾਉਂਦੀ ਹੈ ਜੋ ਬਿਟਕਾਇਨ ਨੂੰ ਅਸ਼ਰਨਾਰਥੀਆਂ, ਰਾਜਨੀਤਿਕ ਵਿਰੋਧੀਆਂ ਅਤੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਜ਼ਰੂਰੀ ਸਾਧਨ ਬਣਾਉਂਦੀ ਹੈ ਜੋ ਸੁਰੱਖਿਅਤ, ਸੁਰੱਖਿਅਤ ਮੁੱਲ ਸਟੋਰ ਲੱਭ ਰਿਹਾ ਹੈ ਜੋ ਆਸਾਨੀ ਨਾਲ ਜ਼ਬਤ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ, ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਅੰਤਿਮ ਵਿੱਤੀ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ: ਜਾਇਦਾਦ ਅਧਿਕਾਰਾਂ ਦਾ ਨੁਕਸਾਨ।

ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਲਈ ਬਿਟਕਾਇਨ ਨਵਾਂ ਮਾਪਦੰਡ

ਜਦੋਂ ਕਿ ਬਹੁਤ ਸਾਰੇ ਲੋਕ ਬਿਟਕਾਇਨ ਨੂੰ ਮੁੱਖ ਤੌਰ 'ਤੇ ਨਿਵੇਸ਼ ਵਾਹਨ ਵਜੋਂ ਅਪਣਾਉਂਦੇ ਹਨ (ਮਹਿੰਗਾਈ ਦੀ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ), ਇਸ ਦਾ ਅਸਲ ਲੰਮੇ ਸਮੇਂ ਦਾ ਮਹੱਤਵ ਜਾਣਕਾਰੀ ਟ੍ਰਾਂਸਫਰ ਲਈ ਇੰਟਰਨੈੱਟ ਪ੍ਰੋਟੋਕੋਲ (TCP/IP) ਦੇ ਵਿਸ਼ਾਲਾਤਮਕ ਪ੍ਰਭਾਵ ਨਾਲ ਸਮਾਨਤਾ ਵਾਲੇ ਮੁੱਲ ਟ੍ਰਾਂਸਫਰ ਲਈ ਨਵੇਂ, ਓਪਨ-ਸੋਰਸ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਸਥਾਪਤ ਕਰਨ ਵਿੱਚ ਨਿਹਿਤ ਹੈ।

ਪ੍ਰੋਗ੍ਰਾਮਯੋਗ ਪੈਸਾ ਅਤੇ ਨਵੀਨਤਾ

ਬਿਟਕਾਇਨ ਸਿਰਫ਼ ਡਿਜੀਟਲ ਮੁਦਰਾ ਨਹੀਂ ਹੈ; ਇਹ ਇੱਕ ਬੁਨਿਆਦੀ ਪੱਧਰ ਹੈ ਜਿਸ 'ਤੇ ਗੁੰਝਲਦਾਰ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਬਣਾਈਆਂ ਜਾ ਸਕਦੀਆਂ ਹਨ—ਅਕਸਰ ਪ੍ਰੋਗ੍ਰਾਮਯੋਗ ਪੈਸੇ ਵਜੋਂ ਸੰਦਰਭਿਤ। ਇਸ ਦੀ ਬੁਨਿਆਦੀ ਤਕਨਾਲੋਜੀ, ਬਲਾਕਚੇਨ, ਵਾਧੂ ਗੁੰਝਲਦਾਰ ਸਮੱਸਿਆਵਾਂ ਨੂੰ ਹੱਲ ਕਰਨ ਵਾਲੀਆਂ ਨਵੀਨਤਾਵਾਂ ਦੇ ਪੱਧਰਾਂ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਬਿਟਕਾਇਨ 'ਤੇ ਬਣਾਇਆ ਗਿਆ ਲਾਈਟਨਿੰਗ ਨੈੱਟਵਰਕ, ਨੈੱਟਵਰਕ ਭੀੜ ਦੌਰਾਨ ਲੈਣਦੇਣ ਗਤੀ ਅਤੇ ਉੱਚ ਫੀਸਾਂ ਦੀ ਛੋਟੀ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ, ਤੁਰੰਤ, ਉੱਚ-ਵਾਲੀਅਮ ਮਾਈਕ੍ਰੋਪੇਮੈਂਟਾਂ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਤਹਿਆਂ ਅਭਿਆਸ ਬਿਟਕਾਇਨ ਨੂੰ ਹੌਲੀ, ਸੁਰੱਖਿਅਤ ਨਿਪਟਾਰਾ ਪੱਧਰ (ਮਹਾਂਦੀਪਾਂ ਵਿਚਕਾਰ ਵੱਡੀ ਰਕਮ ਟ੍ਰਾਂਸਫਰ ਵਾਂਗ) ਅਤੇ ਤੇਜ਼, ਸਸਤੇ ਭੁਗਤਾਨ ਰੇਲ (ਕੌਫੀ ਖਰੀਦਣ ਵਾਂਗ) ਵਜੋਂ ਕੰਮ ਕਰਨ ਦੀ ਯੋਗਤਾ ਦਿੰਦਾ ਹੈ। ਇਹ ਲਚਕੀਲਤਾ ਭਵਿੱਖੀ ਵਿੱਤੀ ਨਵੀਨਤਾ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੀ ਹੈ ਜੋ ਨਿਹਿਤ ਤੌਰ 'ਤੇ ਟ੍ਰੱਸਟਲੈੱਸ ਅਤੇ ਓਪਨ-ਸੋਰਸ ਹੈ।

ਜਨਤਕ ਲੈਜਰ ਰਾਹੀਂ ਪਾਰਦਰਸ਼ਤਾ

ਜਦੋਂ ਕਿ ਬਿਟਕਾਇਨ ਵਿਅਕਤੀਗਤ ਫੰਡਾਂ 'ਤੇ ਨਿਯੰਤਰਣ ਦਿੰਦਾ ਹੈ, ਇਹ ਆਪਣੀ ਸੁਰੱਖਿਆ ਨੂੰ ਰੈਡੀਕਲ ਪਾਰਦਰਸ਼ਤਾ ਰਾਹੀਂ ਹਾਸਲ ਕਰਦਾ ਹੈ। ਹਰ ਇੱਕ ਲੈਣਦੇਣ ਜੋ ਕਦੇ ਕੀਤਾ ਗਿਆ ਹੈ ਉਹ ਜਨਤਕ, ਅਪਰਿਵਰਤਨੀਯ ਲੈਜਰ (ਬਲਾਕਚੇਨ) 'ਤੇ ਰਿਕਾਰਡ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਫ੍ਰੈਕਸ਼ਨਲ ਰਿਜ਼ਰਵ ਬੈਂਕਿੰਗ ਅਤੇ ਡੈਰੀਵੇਟਿਵ ਮਾਰਕੀਟਾਂ ਨੂੰ ਵਿਸ਼ੇਸ਼ਤਾ ਵਾਲੀਆਂ ਅਸਪਸ਼ਟਤਾ ਅਤੇ ਲੁਕੇ ਹੋਏ ਰਿਸਕ ਦੀਆਂ ਰਵਾਇਤੀ ਸਮੱਸਿਆਵਾਂ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ।

ਕੋਈ ਵੀ ਵਿਅਕਤੀ ਬਿਟਕਾਇਨ ਦੀ ਕੁੱਲ ਸਪਲਾਈ (21 ਮਿਲੀਅਨ ਟੋਪੀ ਨੂੰ ਵੈਰੀਫਾਈ ਕਰਨਾ) ਦੀ ਆਡਿਟ ਕਰ ਸਕਦਾ ਹੈ ਅਤੇ ਨੈੱਟਵਰਕ ਪਾਰ ਫੰਡਾਂ ਦੇ ਵਹਾਅ ਨੂੰ ਵੇਖ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਵਾਲਟ ਮਾਲਕਾਂ ਦੀ ਪਛਾਣ ਪਸੇਡੋਨਿਮਸ ਹੈ (ਸਿਰਫ਼ ਉਹਨਾਂ ਦੇ ਜਨਤਕ ਪਤੇ ਨਾਲ ਜਾਣੀ ਜਾਂਦੀ ਹੈ), ਲੈਣਦੇਣ ਅਖੰਡਤਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਪਾਰਦਰਸ਼ੀ ਹੈ। ਇਹ ਆਡਿਟਯੋਗਤਾ ਦਾ ਪੱਧਰ ਪ੍ਰਣਾਲੀ ਖ਼ੁਦ ਵਿੱਚ ਧੋਖਾਧੜੀ ਅਤੇ ਭ੍ਰਿਸ਼ਟਾਚਾਰ ਵਿਰੁੱਧ ਮਜ਼ਬੂਤ ਬਚਾਅ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਫਿਆਤ ਪ੍ਰਣਾਲੀਆਂ ਵਿੱਚ ਨਾ ਮਿਲਣ ਵਾਲੀ ਨਿਸ਼ਚਿਤਤਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਡਿਜੀਟਲ ਜਾਇਦਾਦ ਦੀ ਨਵੀਂ ਪਰਿਭਾਸ਼ਾ

ਅੰਤ ਵਿੱਚ, ਬਿਟਕਾਇਨ ਡਿਜੀਟਲ ਰਾਜ ਵਿੱਚ ਘਾਟ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਅਤੇ ਨਿਯੰਤਰਿਤ ਕਰਨ ਵਾਲੀ ਆਧੁਨਿਕ ਡਿਜੀਟਲ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ। ਬਿਟਕਾਇਨ ਤੋਂ ਪਹਿਲਾਂ, ਡਿਜੀਟਲ ਵਸਤੂਆਂ—ਪੈਸਾ, ਗੀਤ ਜਾਂ ਦਸਤਾਵੇਜ਼—ਆਸਾਨੀ ਨਾਲ ਕਾਪੀ ਅਤੇ ਡੁਪਲੀਕੇਟ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਸਨ। ਇਸ ਨੇ ਅਸਲ ਡਿਜੀਟਲ ਮਾਲਕੀ ਨੂੰ ਅਸੰਭਵ ਬਣਾ ਦਿੱਤਾ।

ਬਿਟਕਾਇਨ ਨੇ ਡਿਜੀਟਲ ਘਾਟ ਨੂੰ ਗਣਿਤੀ ਤੌਰ 'ਤੇ ਲਾਗੂ ਕਰਨ ਵਾਲੀ ਪ੍ਰਣਾਲੀ ਪੇਸ਼ ਕੀਤੀ। ਜਦੋਂ ਤੁਸੀਂ ਇੱਕ ਬਿਟਕਾਇਨ ਮਾਲਕ ਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੇ ਕੋਲ ਇਕਲੌਤੀ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫਿਕ ਕੁੰਜੀ ਹੁੰਦੀ ਹੈ ਜੋ ਉਸ ਵਿਸ਼ੇਸ਼ ਮੁੱਲ ਇਕਾਈ ਨੂੰ ਚਲਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਇਹ ਯੋਗਤਾ ਡਿਜੀਟਲ ਅਧਿਕਾਰਾਂ, ਬੌਧਿਕ ਜਾਇਦਾਦ ਅਤੇ ਸਾਰੀਆਂ ਭਵਿੱਖੀ ਡਿਜੀਟਲ ਸੰਪਤੀਆਂ ਲਈ ਬੁਨਿਆਦ ਸਥਾਪਤ ਕਰਨ ਲਈ ਡੂੰਘੇ ਪ੍ਰਭਾਵ ਵਾਲੀ ਹੈ। ਇਹ ਡਿਜੀਟਲ ਡਾਟਾ ਨੂੰ ਅਨੰਤ ਗੁਣਣਯੋਗ ਸਰੋਤ ਤੋਂ ਵਿਲੱਖਣ, ਸਵੈ-ਮਾਲਕ ਜਾਇਦਾਦ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ।

ਨਿੱਗਰਾਨੀ: ਸਵੈ-ਸਾਧਕਾਰਤਾ ਵੱਲ ਰਾਹ

ਬਿਟਕਾਇਨ ਦੀ ਖੋਜ ਕਰਨ ਦਾ ਫ਼ੈਸਲਾ ਅਕਸਰ ਸਥਿਤੀ ਕੋਥੇ ਨਾਲ ਮੁੱਢਲੀ ਅਸੰਤੁਸ਼ਟੀ ਵੱਲੋਂ ਪ੍ਰੇਰਿਤ ਹੁੰਦਾ ਹੈ। ਭਾਵੇਂ ਤੁਸੀਂ ਆਪਣੀ ਬਚਤ ਨੂੰ ਮਹਿੰਗਾਈ ਵੱਲੋਂ ਖਰੜਨ ਬਾਰੇ ਚਿੰਤਿਤ ਹੋ, ਉੱਚ ਫੀਸਾਂ ਅਤੇ ਹੌਲੀ ਟ੍ਰਾਂਸਫਰਾਂ ਤੋਂ ਨਿਰਾਸ਼ ਹੋ, ਜਾਂ ਅਸਥਿਰ ਦੁਨੀਆ ਵਿੱਚ ਵਿੱਤੀ ਪਹੁੰਚ ਬਾਰੇ ਚਿੰਤਾ ਕਰੋ, ਬਿਟਕਾਇਨ ਟੈਂਜ਼ੀਬਲ, ਗਣਿਤੀ ਹੱਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਹੁਣ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿਉਂਕਿ ਇਹ ਪਹਿਲੀ ਵਿਆਪਕ ਤੌਰ 'ਤੇ ਅਪਣਾਈ ਗਈ ਪ੍ਰਣਾਲੀ ਹੈ ਜੋ ਵਿਅਕਤੀਆਂ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ, ਭਰੋਸਾ-ਆਧਾਰਿਤ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਅਤੇ ਖੁੱਲ੍ਹੀ, ਨਿਯਮ-ਆਧਾਰਿਤ ਪ੍ਰਣਾਲੀ ਵੱਲ ਰੂਪਾਂਤਰ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਇਹ ਪੂਰਨ ਘਾਟ ਰਾਹੀਂ ਮਹਿੰਗਾਈ ਵਿਰੋਧ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਸਰਹੱਦ ਰਹਿਤ ਅਤੇ ਸਸਤੇ ਲੈਣਦੇਣਾਂ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ, ਪਛਾਣ ਬਿਨਾਂ ਵਿੱਤੀ ਪਹੁੰਚ ਦੀ ਗਾਰੰਟੀ ਦਿੰਦਾ ਹੈ, ਅਤੇ ਸਵੈ-ਕਸਟੋਡੀ ਰਾਹੀਂ ਦੌਲਤ ਨੂੰ ਛੀਨਣ ਤੋਂ ਬਚਾਉਂਦਾ ਹੈ।

ਇਨ੍ਹਾਂ "ਕਿਉਂ" ਨੂੰ ਸਮਝਣਾ ਕ੍ਰਿਪਟੋ ਰੋਡਮੈਪ 'ਤੇ ਜ਼ਰੂਰੀ ਪਹਿਲਾ ਕਦਮ ਹੈ। ਇੱਕ ਵਾਰ ਪ੍ਰੇਰਨਾਵਾਂ ਸਪੱਸ਼ਟ ਹੋ ਜਾਣ 'ਤੇ, ਅਗਲਾ ਤਰਕਸੰਗਤ ਕਦਮ ਪ੍ਰਣਾਲੀ ਦੇ ਯੰਤਰਾਂ ਨੂੰ ਸਮਝਣਾ ਹੈ: ਬਿਟਕਾਇਨ (ਜਾਂ ਸਤ) ਅਸਲ ਵਿੱਚ ਕੀ ਹੈ, ਨੈੱਟਵਰਕ ਕਿਵੇਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਅਤੇ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ, ਆਪਣੇ ਪਹਿਲੇ ਡਿਜੀਟਲ ਜਾਇਦਾਦ ਟੁਕੜੇ ਨੂੰ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਸੁਰੱਖਿਅਤ ਕਿਵੇਂ ਕਰਨਾ ਹੈ।