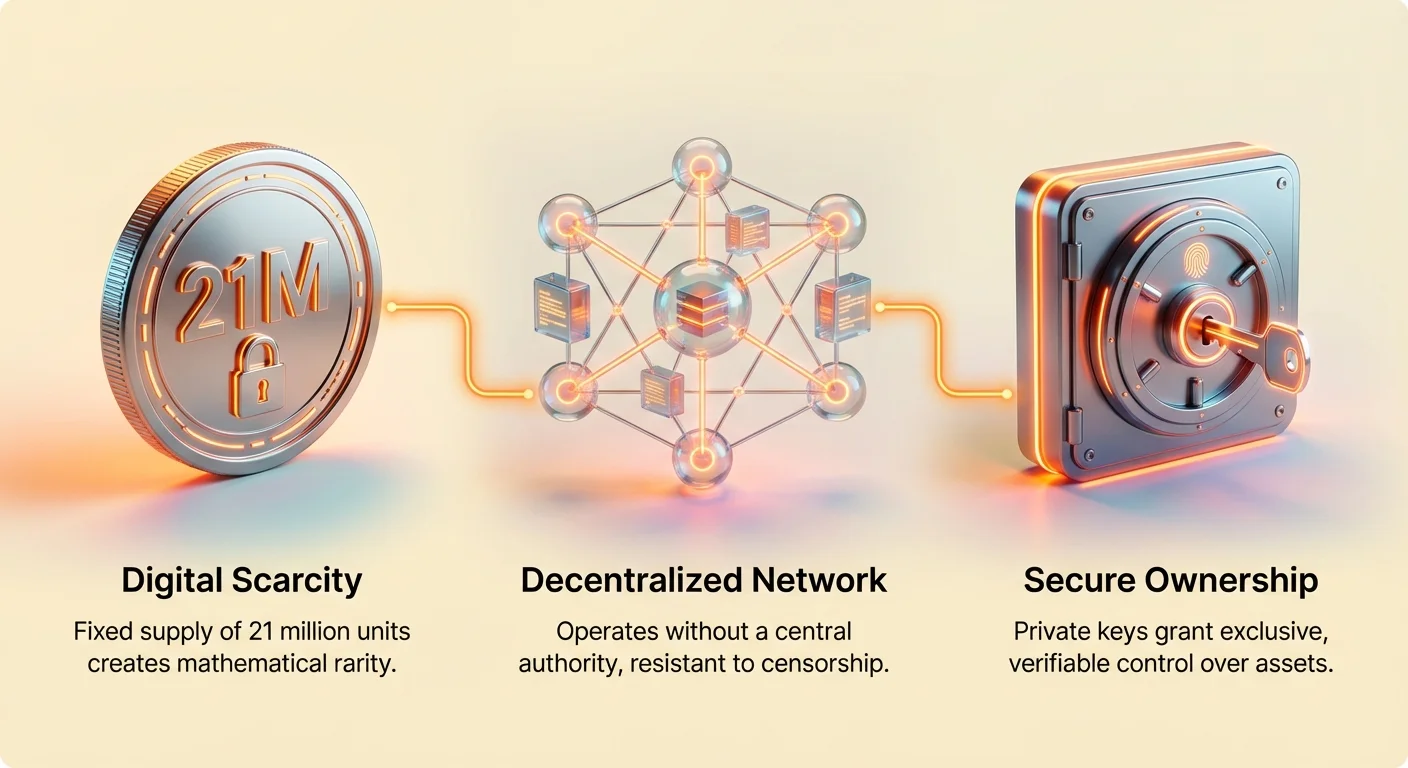

ਬਿਟਕਾਇਨ 2009 ਵਿੱਚ ਇੱਕ ਪ੍ਰਯੋਗਾਤਮਕ ਡਿਜੀਟਲ ਮੁਦਰਾ ਤੋਂ ਇੱਕ ਮਾਨਤਾ ਪ੍ਰਾਪਤ ਵਿਸ਼ਵਵਿਆਪੀ ਅਸੈੱਟ ਵਰਗ ਵਿੱਚ ਵਿਕਸਿਤ ਹੋ ਗਿਆ ਹੈ। ਬਿਟਕਾਇਨ ਲਈ ਨਿਵੇਸ਼ ਥੀਸਿਸ ਉਸ ਦੀਆਂ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਦੇ ਇੱਕ ਵਿਲੱਖਣ ਸੰਯੋਜਨ ਉੱਤੇ ਅਧਾਰਤ ਹੈ ਜੋ ਇਸ ਨੂੰ ਰਵਾਇਤੀ ਵਿੱਤੀ ਉਪਕਰਣਾਂ ਤੋਂ ਵੱਖ ਕਰਦੀਆਂ ਹਨ। ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਜੋ ਕੇਂਦਰੀ ਬੈਂਕਾਂ ਦੁਆਰਾ ਨਿਯੰਤਰਿਤ ਹਨ ਤੋਂ ਵੱਖਰੇ, ਬਿਟਕਾਇਨ ਇੱਕ ਵੰਡਿਤ ਨੈੱਟਵਰਕ ਉੱਤੇ ਕੰਮ ਕਰਦਾ ਹੈ ਜਿਸ ਵਿੱਚ ਇੱਕ ਪਹਿਲਾਂ ਹੀ ਨਿਰਧਾਰਿਤ ਰਾਜਸਵੀ ਨੀਤੀ ਹੈ। ਇਹ ਢਾਂਚਾ ਵਿਅਕਤੀਗਤ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕਾਂ ਤੋਂ ਲੈ ਕੇ ਜਨਤਕ ਤੌਰ ਤੇ ਵਪਾਰ ਕੀਤੀ ਜਾਂਦੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਤੱਕ ਵਿਭਿੰਨ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਦਾ ਹੈ।

ਜਿਵੇਂ ਹੀ ਅਸੈੱਟ ਪੱਕਾ ਹੁੰਦਾ ਜਾਂਦਾ ਹੈ, ਇਸ ਦੇ ਆਲੇ-ਦੁਆਲੇ ਦੀ ਕਹਾਣੀ ਵਟਾਂਦਰੇ ਦੇ ਰੂਪ ਵਿੱਚ ਤੋਂ ਮੁੱਲ ਸਟੋਰ ਵਿੱਚ ਬਦਲ ਗਈ ਹੈ। ਇਹ ਰੁਣਤੀ ਗਣਿਤੀ ਕਮੀ ਅਤੇ ਸੈਂਸਰਸ਼ਿਪ ਵਿਰੋਧੀ ਨਾਲ ਚਲੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਸ ਨੂੰ ਰਾਜਸਵੀ ਮਹਿੰਗਾਈ ਵਿਰੁੱਧ ਸੰਭਾਵੀ ਹੈੱਜ ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਵਿਭਿੰਨਤਾ ਲਈ ਇੱਕ ਸਾਧਨ ਵਜੋਂ ਵੇਖਦੇ ਹਨ। ਨਿਵੇਸ਼ ਥੀਸਿਸ ਨੂੰ ਸਮਝਣ ਲਈ ਇਸ ਦੀ ਸਪਲਾਈ ਗਤੀਸ਼ੀਲਤਾ, ਇਤਿਹਾਸਕ ਬਜ਼ਾਰ ਚੱਕਰਾਂ ਅਤੇ ਵਧਦੇ ਨੈੱਟਵਰਕ ਪ੍ਰਭਾਵਾਂ ਵਿੱਚ ਡੂੰਘੀ ਖੋਜ ਦੀ ਲੋੜ ਹੈ ਜੋ ਇਸ ਦੇ ਮੁੱਲ ਨੂੰ ਟਿਕਾਉਂਦੇ ਹਨ।

ਬਿਟਕਾਇਨ ਦੀ ਬਜ਼ਾਰ ਮੁੱਲ ਪੂਰੇ ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਨਾਲ ਤੁਲਨਾ ਵਿੱਚ, ਜਿਸ ਨੂੰ ਬਿਟਕਾਇਨ ਡੌਮੀਨੈਂਸ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਇਸ ਦੀ ਮਜ਼ਬੂਤੀ ਦਾ ਮੁੱਖ ਸੰਕੇਤਕਾਰ ਹੈ। ਉੱਚ ਡੌਮੀਨੈਂਸ ਮੀਟ੍ਰਿਕ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਪੂੰਜੀ ਬਿਟਕਾਇਨ ਵਿੱਚ ਵਹਿ ਰਹੀ ਹੈ ਜੋ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਵਿੱਚ "ਸੁਰੱਖਿਆ ਹੈਵਨ" ਵਜੋਂ, ਜਦਕਿ ਘੱਟ ਡੌਮੀਨੈਂਸ ਅਕਸਰ ਵਿਕਲਪਕ ਅਸੈੱਟਾਂ ਨੂੰ ਫੈਵਰ ਕਰਨ ਵਾਲੇ ਰਿਸਕ-ਅੱਕੜ ਵਾਤਾਵਰਣ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਸਥਿਰਤਾ ਅਤੇ ਵਿਕਾਸ ਸੰਭਾਵਨਾ ਵਿਚਕਾਰ ਇਹ ਖੇਲ ਨਵੀਨਤਮ ਕ੍ਰਿਪਟੋ ਨਿਵੇਸ਼ ਭੂਮਿਕਾ ਨੂੰ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ।

ਕਮੀ ਦੀ ਕਹਾਣੀ ਅਤੇ ਡਿਜੀਟਲ ਸੋਨਾ

ਬਿਟਕਾਇਨ ਨਿਵੇਸ਼ ਥੀਸਿਸ ਦਾ ਮੁੱਖ ਹਿੱਸਾ ਇਸ ਦੀ ਨਿਰਧਾਰਿਤ ਸਪਲਾਈ ਹੈ। ਪ੍ਰੋਟੋਕੋਲ ਹਾਰਡ-ਕੋਡ ਕੀਤਾ ਗਿਆ ਹੈ ਜੋ ਕਦੇ ਵੀ 21 ਮਿਲੀਅਨ ਕਾਇਨਾਂ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਵੇਗਾ। ਇਹ ਨਿਰਪੇਕਸ਼ ਕਮੀ ਫਿਆਤ ਮੁਦਰਾਵਾਂ ਨਾਲ ਤੁਲਨਾ ਵਿੱਚ ਬਿਲਕੁਲ ਵਿਰੋਧੀ ਹੈ, ਜਿੱਥੇ ਕੇਂਦਰੀ ਬੈਂਕ ਇੱਛਾ ਅਨੁਸਾਰ ਪੈਸੇ ਦੀ ਸਪਲਾਈ ਵਧਾ ਸਕਦੇ ਹਨ। ਅਜਿਹੀਆਂ ਵਾਧੇ ਅਕਸਰ ਮੁਦਰਾ ਦੇ ਮੁੱਲ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਘਟਾਉਂਦੀਆਂ ਹਨ। ਬਿਟਕਾਇਨ ਦੀ ਅਨੁਮਾਨਯੋਗ ਜਾਰੀ ਕਰਨ ਵਾਲੀ ਸੂਚੀ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਖਰੀਦ ਸ਼ਕਤੀ ਦੇ ਖੜੋਤੇ ਵਿਰੁੱਧ ਸੁਰੱਖਿਆ ਲੱਭਣ ਵਾਲਿਆਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਦੀ ਹੈ।

ਬਿਟਕਾਇਨ ਨੂੰ ਕੀਮਤੀ ਧਾਤਾਂ ਨਾਲ ਤੁਲਨਾ ਕਰਨਾ

ਬਿਟਕਾਇਨ ਨੂੰ ਅਕਸਰ "ਡਿਜੀਟਲ ਸੋਨਾ" ਵਜੋਂ ਵਰਣਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਕਿਉਂਕਿ ਇਹ ਕੀਮਤੀ ਧਾਤ ਨਾਲ ਮੁੱਖ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਸਾਂਝੀਆਂ ਕਰਦਾ ਹੈ। ਦੋਵੇਂ ਕਮੀ ਵਾਲੇ, ਟਿਕਾਊ ਹਨ ਅਤੇ ਕਿਸੇ ਇੱਕ ਸਰਕਾਰ ਦੇ ਨਿਯੰਤਰਣ ਤੋਂ ਬਾਹਰ ਮੌਜੂਦ ਹਨ। ਹਾਲਾਂਕਿ, ਬਿਟਕਾਇਨ ਡਿਜੀਟਲ ਯੁੱਗ ਵਿੱਚ ਵਿਲੱਖਣ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਸੋਨਾ ਭਾਰੀ ਅਤੇ ਲਿਆਉਣ ਜਾਂ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਮਹਿੰਗਾ ਹੈ, ਬਿਟਕਾਇਨ ਬੇਵਜ਼ਨੀ ਹੈ ਅਤੇ ਦੁਨੀਆ ਦੇ ਕਿਸੇ ਵੀ ਜਗ੍ਹਾ ਮਿੰਟਾਂ ਵਿੱਚ ਭੇਜਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਵਿਆਪਕ ਤੌਰ ਤੇ, ਬਿਟਕਾਇਨ ਦੀ ਪ੍ਰਮਾਣਤਾ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਨਿਰਮਿਤ ਹੈ। ਭੌਤਿਕ ਸੋਨੇ ਦੀ ਪ੍ਰਮਾਣਤਾ ਲਈ ਮਹਿੰਗੇ ਉਪਕਰਣਾਂ ਜਾਂ ਪੇਸ਼ੇਵਰ ਸੇਵਾਵਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜੋ ਨਕਲਾਂ ਨੂੰ ਪਛਾਣਨ ਲਈ। ਵਿਰੋਧੀ ਤੌਰ ਤੇ, ਇੱਕ ਬਿਟਕਾਇਨ ਨੋਡ ਲੈਣ-ਦੇਣ ਦੀ ਅਸਲੀਅਤ ਨੂੰ ਤੁਰੰਤ ਅਤੇ ਲਗਭਗ ਕੋਈ ਖਰਚਾ ਨਹੀਂ ਵਿੱਚ ਪ੍ਰਮਾਣਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਪ੍ਰਮਾਣਯੋਗਤਾ ਕਾਉਂਟਰਪਾਰਟੀਆਂ ਵਿਚਕਾਰ ਭਰੋਸੇ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰ ਦਿੰਦੀ ਹੈ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਬਿਟਕਾਇਨ | ਸੋਨਾ |

|---|---|---|

| ਕਮੀ | ਨਿਰਧਾਰਿਤ (21 ਮਿਲੀਅਨ ਅਧਿਕਤਮ) | ਸੀਮਿਤ ਪਰ ਸਪਲਾਈ ਵਧਦੀ ਹੈ |

| ਲਿਆਉਣਯੋਗਤਾ | ਉੱਚ (ਡਿਜੀਟਲ ਟ੍ਰਾਂਸਫਰ) | ਘੱਟ (ਭੌਤਿਕ ਲਿਆਉਣਾ) |

| ਵੰਡਣਯੋਗਤਾ | ਉੱਚ (100 ਮਿਲੀਅਨ ਸੈਟਸ) | ਮੱਧਮ (ਭੌਤਿਕ ਸੀਮਾਵਾਂ) |

ਮਹਿੰਗਾਈ ਹੈੱਜ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ

ਬਿਟਕਾਇਨ ਨੂੰ ਮਹਿੰਗਾਈ ਹੈੱਜ ਵਜੋਂ ਵਾਦ ਇਸ ਦੇ "ਸਟਾਕ-ਟੂ-ਫਲੋ" ਅਨੁਪਾਤ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਇਹ ਮੀਟ੍ਰਿਕ ਇੱਕ ਅਸੈੱਟ ਦੀ ਮੌਜੂਦਾ ਸਪਲਾਈ ਨੂੰ ਬਜ਼ਾਰ ਵਿੱਚ ਐਂਟਰ ਕਰਨ ਵਾਲੀ ਨਵੀਂ ਸਪਲਾਈ ਨਾਲ ਤੁਲਨਾ ਕਰਦਾ ਹੈ। ਸੋਨੇ ਨੇ ਇਤਿਹਾਸਕ ਤੌਰ ਤੇ ਘੱਟ ਸਪਲਾਈ ਵਧ ਭਾਗ ਵਾਲੀ ਹੈ, ਜੋ ਇਸ ਦੀ ਸਥਿਰਤਾ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦੀ ਹੈ। ਬਿਟਕਾਇਨ ਦੀ ਨਵੀਂ ਸਪਲਾਈ ਦਰ ਹੁਣ 2% ਤੋਂ ਹੇਠਾਂ ਹੈ ਅਤੇ ਲਗਭਗ ਹਰ ਚਾਰ ਸਾਲ ਘਟਦੀ ਹੈ।

ਜਦੋਂ ਕਿ ਅਮਰੀਕੀ ਪੈਸੇ ਦੀ ਸਪਲਾਈ ਡਰਾਮੈਟਿਕ ਤਰੀਕੇ ਨਾਲ ਵਧ ਸਕਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਤਾਜ਼ਾ ਆਰਥਿਕ ਚੱਕਰਾਂ ਵਿੱਚ ਵੇਖਿਆ ਗਿਆ ਹੈ, ਬਿਟਕਾਇਨ ਦੀ ਸਪਲਾਈ ਕਰਵ ਅਪਰਿਵਰਤਨੀਯ ਹੈ। ਇਸ ਨੇ ਬਹੁਤਿਆਂ ਨੂੰ ਇਸ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਹੋਰੀਜ਼ਨ ਉੱਤੇ ਫਿਆਤ ਮੁਦਰਾ ਤੋਂ ਉੱਤੇ ਮੁੱਲ ਸਟੋਰ ਵਜੋਂ ਵੇਖਣ ਲਈ ਲੈ ਗਿਆ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਦੀ ਛੋਟੇ ਸਮੇਂ ਦੀ ਅਸਥਿਰਤਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹ ਹਮੇਸ਼ਾ ਮਹਿੰਗਾਈ ਡੇਟਾ ਨਾਲ ਪੂਰੀ ਤਰ੍ਹਾਂ ਮੇਲ ਨਹੀਂ ਖਾਂਦੀ ਤੁਰੰਤ ਅੰਤਰਾਲ ਵਿੱਚ।

ਹੈਲਵਿੰਗ ਮਕੈਨਿਜ਼ਮ

ਇਹ ਕਮੀ ਨੂੰ ਲਾਗੂ ਕਰਨ ਵਾਲਾ ਮਕੈਨਿਜ਼ਮ "ਹੈਲਵਿੰਗ" ਹੈ। ਲਗਭਗ ਹਰ ਚਾਰ ਸਾਲ, ਬਿਟਕਾਇਨ ਬਲਾਕ ਮਾਈਨਿੰਗ ਲਈ ਇਨਾਮ ਅੱਧਾ ਕੱਟ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਘਟਨਾ ਨਵੇਂ ਕਾਇਨਾਂ ਦੇ ਪਰਿਭਰਣ ਵਿੱਚ ਦਰ ਘਟਾ ਕੇ ਸਪਲਾਈ ਸ਼ੌਕ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਇਤਿਹਾਸਕ ਤੌਰ ਤੇ, ਇਹ ਘਟਨਾਵਾਂ ਮਹੱਤਵਪੂਰਨ ਕੀਮਤ ਵਾਧੇ ਲਈ ਕੈਟਾਲਿਸਟ ਰਹੀਆਂ ਹਨ।

ਜਦੋਂ ਨਵੀਂ ਸਪਲਾਈ ਦਾ ਵਹਾਅ ਘਟਦਾ ਹੈ ਜਦੋਂ ਕਿ ਮੰਗ ਸਥਿਰ ਜਾਂ ਵਧਦੀ ਰਹਿੰਦੀ ਹੈ, ਮੁੱਢਲੇ ਆਰਥਿਕ ਸਿਧਾਂਤ ਸੁਝਾਉਂਦੇ ਹਨ ਕਿ ਕੀਮਤ ਵਧਣੀ ਚਾਹੀਦੀ ਹੈ। ਸਪਲਾਈ ਸ਼ੌਕਾਂ ਦਾ ਇਹ ਚੱਕਰ ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਇਤਿਹਾਸ ਵਿੱਚ ਦੇਖੇ ਗਏ ਚਾਰ-ਸਾਲਾ ਬਜ਼ਾਰ ਚੱਕਰਾਂ ਦਾ ਕੇਂਦਰੀ ਹੈ। ਇਹ ਅਸੈੱਟ ਨੂੰ ਸਿਰਫ਼ ਭੁਗਤਾਨ ਵਿਧੀ ਤੋਂ ਡਿਫਲੇਸ਼ਨਰੀ ਮੁੱਲ ਸਟੋਰ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ।

ਇਤਿਹਾਸਕ ਬਜ਼ਾਰ ਚੱਕਰ ਅਤੇ ਅਸਥਿਰਤਾ

ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਇਤਿਹਾਸ ਨਾਟਕੀਯ ਚੜ੍ਹਾਈਆਂ ਅਤੇ ਡਿੱਗਣਾਂ ਨਾਲ ਵਿਸ਼ੇਸ਼ਤ ਹੈ। ਇਹ ਚੱਕਰ ਅਕਸਰ ਜਮ੍ਹਾਂ, ਪੈਰਾਬੋਲਿਕ ਰਨ-ਅਪਸ, ਸੁਧਾਰ ਅਤੇ ਸੰਗ੍ਰਹਿ ਦੇ ਪੈਟਰਨ ਨੂੰ ਫੌਲੋ ਕਰਦੇ ਹਨ। ਇਹ ਚੱਕਰਾਂ ਨੂੰ ਸਮਝਣਾ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਕਿਉਂਕਿ ਉਹ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਖੋਜ ਵੱਲ ਯਾਤਰਾ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਅਸਥਿਰਤਾ ਇੱਕ ਨਵਜਨ ਅਸੈੱਟ ਦੀ ਕੁਦਰਤੀ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ ਜੋ ਜ਼ੀਰੋ ਮੁੱਲ ਤੋਂ ਟ੍ਰਿਲੀਅਨ-ਡਾਲਰ ਬਜ਼ਾਰ ਕੈਪ ਵੱਲ ਵਧ ਰਹੀ ਹੈ।

ਕੀਮਤ ਰੁਝਾਨਾਂ ਦਾ ਵਿਕਾਸ

ਸ਼ੁਰੂਆਤੀ ਸਾਲਾਂ ਵਿੱਚ, ਬਿਟਕਾਇਨ ਪੈਨੀਆਂ ਲਈ ਵਪਾਰਿਆ ਗਿਆ। 2011 ਤੱਕ, ਇਸ ਨੇ ਆਪਣਾ ਪਹਿਲਾ ਵੱਡਾ ਬੁਲਬੁਲਾ ਅਨੁਭਵ ਕੀਤਾ, ਲਗਭਗ $32 ਤੱਕ ਪਹੁੰਚਿਆ ਬਾਅਦ ਵਿੱਚ ਕਰੈਸ਼ ਹੋ ਗਿਆ। ਇਹ ਸ਼ੁਰੂਆਤੀ ਅਸਥਿਰਤਾ ਨੇ ਉਸ ਸਮੇਂ ਬਜ਼ਾਰ ਦੀ ਸਪੈਕੂਲੇਟਿਵ ਕੁਦਰਤ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ। 2013 ਅਤੇ 2017 ਵਿੱਚ ਅਗਲੇ ਚੱਕਰਾਂ ਨੇ ਕੀਮਤਾਂ ਨੂੰ ਇੱਕਬਾਰ $1,000 ਅਤੇ ਲਗਭਗ $20,000 ਤੱਕ ਵਧਾ ਦਿੱਤਾ।

ਹਰ ਚੱਕਰ ਨੇ ਵਧੇਰੇ ਮੀਡੀਆ ਧਿਆਨ ਅਤੇ ਢਾਂਚਾਗਤ ਵਿਕਾਸ ਲਿਆਂਦਾ ਹੈ। 2017 ਦਾ ਬੂਮ ਮੁੱਖ ਤੌਰ ਤੇ ਰਿਟੇਲ ਉੜਾਪ ਅਤੇ ਇਨੀਸ਼ੀਅਲ ਕਾਇਨ ਆਫਰਿੰਗ (ICO) ਸੈਕਟਰ ਵੱਲ ਚੱਲਿਆ। ਵਿਰੋਧੀ ਤੌਰ ਤੇ, 2020-2021 ਦਾ ਚੱਕਰ, ਜਿਸ ਵਿੱਚ ਕੀਮਤਾਂ $68,000 ਤੋਂ ਵੱਧ ਹੋ ਗਈਆਂ, ਸੰਸਥਾਗਤ ਅਪਣਾਉਣਾ ਅਤੇ ਮਹਿੰਗਾਈ ਬਾਰੇ ਮੈਕ੍ਰੋਆਰਥਿਕ ਚਿੰਤਾਵਾਂ ਨਾਲ ਚੱਲਿਆ।

ਅਸਥਿਰਤਾ ਨੂੰ ਵਿਆਖਿਆ ਕਰਨਾ

ਅਸਥਿਰਤਾ ਨੂੰ ਅਕਸਰ ਜੋਖਮ ਵਜੋਂ ਉਧਾਰਿਆ ਜਾਂਦਾ ਹੈ, ਪਰ ਇਹ ਬਿਟਕਾਇਨ ਦੇ ਵੱਡੇ ਵਾਪਸੀਆਂ ਦਾ ਸਰੋਤ ਵੀ ਹੈ। ਲੰਬੇ-ਕਾਲੀਂ ਧਾਰਕਾਂ ਲਈ, ਇਹ ਅਸਥਿਰਤਾ ਬਹੁ-ਸਾਲੀ ਅੰਤਰਾਲਾਂ ਉੱਤੇ ਉੱਪਰਲੀ ਰੁਝਾਨ ਵਾਲੀ ਹੁੰਦੀ ਹੈ। ਤਿੱਖੇ ਸੁਧਾਰ ਅਕਸਰ ਸਪੈਕੂਲੇਟਿਵ ਲਿਵਰੇਜ ਨੂੰ ਬਾਹਰ ਕੱਢਣ ਲਈ ਕੰਮ ਕਰਦੇ ਹਨ, ਕਮਜ਼ੋਰ ਹੱਥਾਂ ਤੋਂ ਲੰਬੇ-ਕਾਲੀਂ ਵਿਸ਼ਵਾਸੀਆਂ ਵੱਲ ਅਸੈੱਟ ਟ੍ਰਾਂਸਫਰ ਕਰਦੇ ਹਨ।

ਡਾਲਰ-ਕੌਸਟ ਔਸਟ ਐਵਰੇਜਿੰਗ (DCA) ਵਰਗੀਆਂ ਰਣਨੀਤੀਆਂ ਇਸ ਅਸਥਿਰਤਾ ਦੇ ਪ੍ਰਭਾਵ ਨੂੰ ਘਟਾਉਣ ਲਈ ਆਮ ਤੌਰ ਤੇ ਵਰਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਕੀਮਤ ਦੀ ਪਰਵਾਹ ਨਾ ਕਰਕੇ ਨਿਯਮਤ ਤੌਰ ਤੇ ਨਿਰਧਾਰਿਤ ਰਕਮ ਨਿਵੇਸ਼ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਐਂਟਰੀ ਪੁਆਇੰਟ ਨੂੰ ਸਮੋਥ ਕਰਦੇ ਹਨ। ਇਹ ਪਹੁੰਚ ਬਜ਼ਾਰ ਦੇ ਚੋਟੀਆਂ ਅਤੇ ਗਰਦੀਆਂ ਨੂੰ ਟਾਈਮ ਕਰਨ ਦੇ ਭਾਵਨਾਤਮਕ ਤਣਾਅ ਨੂੰ ਹਟਾਉਂਦੀ ਹੈ।

ਭਾਲੂ ਬਜ਼ਾਰ ਅਤੇ ਪੱਕੀਭਾਵ

ਭਾਲੂ ਬਜ਼ਾਰ, ਜਿਵੇਂ ਕਿ 2018 ਵਿੱਚ ਡੌਨ ਅਤੇ 2022 ਵਿੱਚ ਸੁਧਾਰ, ਪੱਕੀਭਾਵ ਪੜਾਅਾਂ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਇਹਨਾਂ ਅੰਤਰਾਲਾਂ ਦੌਰਾਨ, ਅਤਿਅਧਿਕ ਹਾਈਪ ਸਾਫ਼ ਹੋ ਜਾਂਦਾ ਹੈ, ਅਤੇ ਧਿਆਨ ਢਾਂਚੇ ਨੂੰ ਬਣਾਉਣ ਉੱਤੇ ਵਾਪਸ ਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਡਾਉਨਟਰਨ ਅਕਸਰ ਵਿਆਪਕ ਮੈਕ੍ਰੋਆਰਥਿਕ ਕਾਰਕਾਂ ਨਾਲ ਸਬੰਧਤ ਹੁੰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਵਧਦੀਆਂ ਸੂਦ ਦਰਾਂ ਜਾਂ ਨਿਯਮਨਕਾਰੀ ਜਾਂਚ।

ਇਹਨਾਂ ਡ੍ਰਾਅਡਾਊਨਾਂ ਦੇ ਬਾਵਜੂਦ, ਲੰਬੇ-ਕਾਲੀਂ ਰੁਝਾਨ ਉੱਪਰਲਾ ਰਹਿ ਗਿਆ ਹੈ। ਨੈੱਟਵਰਕ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਪ੍ਰੋਸੈਸ ਕਰਦਾ ਰਹਿੰਦਾ ਹੈ, ਅਤੇ ਹੈਸ਼ ਰੇਟ—ਨੈੱਟਵਰਕ ਸੁਰੱਖਿਆ ਦਾ ਮਾਪ—ਕੀਮਤ ਡਿੱਗਣ ਦੌਰਾਨ ਵੀ ਅਕਸਰ ਨਵੇਂ ਉੱਚੇ ਪੱਧਰ ਤੋੜਦਾ ਹੈ। ਇਹ ਲਚਕਤਾ ਇਹ ਥੀਸਿਸ ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਦੀ ਹੈ ਕਿ ਮੁਢਲ ਨੈੱਟਵਰਕ ਮੁੱਲ ਛੋਟੇ-ਕਾਲੀਂ ਕੀਮਤ ਕਿਰਿਆ ਤੋਂ ਵੱਖ ਹੋ ਰਿਹਾ ਹੈ।

ਸੰਸਥਾਗਤ ਅਪਣਾਉਣਾ ਅਤੇ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨੇ

ਨਿਵੇਸ਼ ਥੀਸਿਸ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਸੰਸਥਾਗਤ ਪੂੰਜੀ ਦਾ ਐਂਟਰੀ ਰਿਹਾ ਹੈ। ਵਿਸ਼ਾਲ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਰਿਟੇਲ ਉਪਭੋਗਤਾਵਾਂ ਨਾਲੋਂ ਵੱਖਰਾ ਢਾਂਚਾ ਚਾਹੀਦਾ ਹੈ, ਜੋ ਅਡਵਾਂਸਡ ਕਸਟਡੀ ਹੱਲਾਂ ਅਤੇ ਨਿਯਮਤ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਦੇ ਵਿਕਾਸ ਵੱਲ ਲੈ ਜਾਂਦਾ ਹੈ। ਇਹ ਸੰਸਥਾਗਤੀਕਰਨ ਨੇ ਬਿਟਕਾਇਨ ਨੂੰ ਨਿਵੇਸ਼ਯੋਗ ਅਸੈੱਟ ਵਰਗ ਵਜੋਂ ਕਾਨੂੰਨੀ ਬਣਾ ਦਿੱਤਾ ਹੈ।

ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਾ ਰੁਝਾਨ

ਬਿਟਕਾਇਨ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨੇ ਦੀ ਧਾਰਨਾ ਵਿੱਚ ਕੰਪਨੀਆਂ ਬਿਟਕਾਇਨ ਨੂੰ ਆਪਣੀਆਂ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਉੱਤੇ ਰਿਜ਼ਰਵ ਅਸੈੱਟ ਵਜੋਂ ਰੱਖਦੀਆਂ ਹਨ। ਇਹ ਰੁਝਾਨ ਤੋਂ ਟ੍ਰੈਕਸ਼ਨ ਪ੍ਰਾਪਤ ਕੀਤਾ ਕਿਉਂਕਿ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਨੇ ਆਪਣੇ ਕੈਸ਼ ਰਿਜ਼ਰਵਾਂ ਨੂੰ ਮਹਿੰਗਾਈ ਤੋਂ ਬਚਾਉਣ ਦੀ ਭਾਲ ਕੀਤੀ। MicroStrategy ਅਤੇ Tesla ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਨੇ ਬਿਲੀਅਨਾਂ ਨੂੰ ਬਿਟਕਾਇਨ ਵਿੱਚ ਵੰਡਿਆ ਹੈ, ਇਸ ਨੂੰ ਕੈਸ਼ ਜਾਂ ਛੋਟੇ-ਕਾਲੀਂ ਬੰਡਾਂ ਨੂੰ ਰੱਖਣ ਤੋਂ ਉੱਤੇ ਵਿਕਲਪ ਵਜੋਂ ਵੇਖਦੀਆਂ ਹਨ।

ਅਕਾਊਂਟਿੰਗ ਮਾਪਦੰਡ ਆਮ ਤੌਰ ਤੇ ਇਹਨਾਂ ਹੋਲਡਿੰਗਾਂ ਨੂੰ ਅਣਪਛਾਤੀ ਅਸੈੱਟ ਵਜੋਂ ਵਰਗੀਕਰਣ ਕਰਦੇ ਹਨ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੰਪਨੀਆਂ ਨੂੰ ਕੀਮਤ ਡਿੱਗਣ ਤੇ ਨੁਕਸਾਨ ਦੀ ਰਿਪੋਰਟ ਕਰਨੀ ਪੈਂਦੀ ਹੈ ਪਰ ਅਸੈੱਟ ਵਿਕਰੀ ਹੋਣ ਤੱਕ ਲਾਭ ਨਹੀਂ ਰਿਪੋਰਟ ਕਰ ਸਕਦੀਆਂ। ਇਹਨਾਂ ਅਕਾਊਂਟਿੰਗ ਘਰਸ਼ਣਾਂ ਦੇ ਬਾਵਜੂਦ, ਰਣਨੀਤੀ ਫਿਆਤ ਮੁਦਰਾ ਉੱਤੇ ਬਿਟਕਾਇਨ ਦੀ ਲੰਬੇ-ਕਾਲੀਂ ਉਪਰਲੀ ਸੰਭਾਵਨਾ ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਨੂੰ ਸੰਕੇਤ ਕਰਦੀ ਹੈ।

ETFs ਦੀ ਭੂਮਿਕਾ

ਐਕਸਚੇਂਜ-ਟ੍ਰੇਡਡ ਫੰਡਜ਼ (ETFs) ਨੇ ਰਵਾਇਤੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਪ੍ਰਾਈਵੇਟ ਕੀਆਂ ਨੂੰ ਮਾਨੇ ਬਿਨਾਂ ਐਕਸਪੋਜ਼ਰ ਪ੍ਰਾਪਤ ਕਰਨ ਦਾ ਦਰਵਾਜ਼ਾ ਖੋਲ੍ਹ ਦਿੱਤਾ ਹੈ। ਇੱਕ ਬਿਟਕਾਇਨ ETF ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਨੂੰ ਟਰੈਕ ਕਰਦਾ ਹੈ ਅਤੇ ਸਟੈਂਡਰਡ ਸਟਾਕ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ ਵਪਾਰ ਕਰਦਾ ਹੈ। ਇਹ ਵਾਹਨ ਔਪਚਾਰਿਕ ਅਕਾਊਂਟਾਂ ਅਤੇ ਸੰਸਥਾਗਤ ਫੰਡਾਂ ਲਈ ਜ਼ਰੂਰੀ ਹੈ ਜੋ ਸਿੱਧੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਰੱਖਣ ਤੋਂ ਪਾਬੰਦ ਹਨ।

ਹਾਲਾਂਕਿ, ETF ਰਾਹੀਂ ਨਿਵੇਸ਼ ਕਰਨਾ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਅਤੇ ਪ੍ਰਬੰਧਨ ਫੀਸ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਫੀਸ ਆਮ ਤੌਰ ਤੇ ਵਾਰਸ਼ਿਕ 0.5% ਤੋਂ 2% ਤੱਕ ਹੁੰਦੀਆਂ ਹਨ, ਜੋ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਵਾਪਸੀਆਂ ਨੂੰ ਘਸਾਉਂਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਵਿਆਪਕ ਤੌਰ ਤੇ, ETF ਧਾਰਕ ਅਸਲ ਬਿਟਕਾਇਨ ਦੇ ਮਾਲਕ ਨਹੀਂ ਹੁੰਦੇ, ਜਿਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਉਹ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਇਸ ਨੂੰ ਵਰਤ ਨਹੀਂ ਸਕਦੇ ਜਾਂ ਸੈਲਫ-ਕਸਟਡੀ ਅਧਿਕਾਰ ਦਾਅਵਾ ਨਹੀਂ ਕਰ ਸਕਦੇ।

ਰਵਾਇਤੀ ਵਿੱਤ ਪ੍ਰਭਾਵ

ਰਵਾਇਤੀ ਵਿੱਤ (TradFi) ਦਾ ਐਂਟਰੀ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਨਵੀਆਂ ਗਤੀਸ਼ੀਲਤਾਵਾਂ ਲਿਆਉਂਦਾ ਹੈ। ETF ਮੈਨੇਜਰਾਂ ਅਤੇ ਵੱਡੇ ਫੰਡਾਂ ਨੂੰ ਅਸੈੱਟ ਨੂੰ ਮਾਰਕੀਟਿੰਗ ਕਰਨ ਵਿੱਚ ਵਿਸ਼ੇਸ਼ ਰੁਚੀ ਹੈ, ਸੰਭਾਵੀ ਤੌਰ ਤੇ ਮੰਗ ਨੂੰ ਚਲਾਉਂਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਏਕੀਕਰਨ ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਕਿਰਿਆ ਨੂੰ ਰਵਾਇਤੀ ਬਜ਼ਾਰਾਂ ਨਾਲ ਵਧੇਰੇ ਨੇੜਲਾ ਬੰਨ੍ਹ ਦਿੰਦਾ ਹੈ।

ਇਸ ਪ੍ਰਭਾਵ ਬਾਰੇ ਬਹਿਸ ਹੈ ਕਿ ਕੀ ਇਹ ਪ੍ਰਭਾਵ ਬਿਟਕਾਇਨ ਦੇ ਕਾਉਂਟਰ-ਐਸਟੈਬਲਿਸ਼ਮੈਂਟ ਅਸੈੱਟ ਵਜੋਂ ਧਾਰਨਾ ਨੂੰ ਪਤਲਾ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਅਪਣਾਉਣ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਇਹ ਸਪਲਾਈ ਦਾ ਇੱਕ ਵਿਸ਼ਾਲ ਹਿੱਸਾ ਨਿਯਮਤ ਕਸਟੋਡੀਅਨਾਂ ਦੇ ਹੱਥਾਂ ਵਿੱਚ ਰੱਖ ਦਿੰਦਾ ਹੈ। ਇਹ ਵਿਆਪਕ ਕੀਮਤ ਉਪਰਲੇ ਭਾਵ ਅਤੇ ਵੰਡੀਕਰਨ ਦੇ ਮੁੱਢਲ ਸਿਧਾਂਤ ਵਿਚਕਾਰ ਤਣਾਅ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਬਜ਼ਾਰ ਯੰਤਰ: ਵੇਲਸ, OTC ਅਤੇ ਲਿਕਵਿਡਿਟੀ

ਬਿਟਕਾਇਨ ਦੀ ਕੀਮਤ ਨਿਰਧਾਰਤ ਨਹੀਂ ਹੁੰਦੀ ਸਿਰਫ਼ ਐਪਸ ਉੱਤੇ ਰਿਟੇਲ ਟ੍ਰੇਡਰਾਂ ਵੱਲੋਂ। "ਵੇਲਸ" ਅਤੇ ਸੰਸਥਾਗਤ ਡੈਸਕਾਂ ਵੱਲੋਂ ਪਿੱਛੇ ਕੰਮ ਕਰਨ ਵਾਲਾ ਗਹਿਰਾ ਪ੍ਰਭਾਵ ਹੈ। ਇਹ ਯੰਤਰਾਂ ਨੂੰ ਸਮਝਣਾ ਵੱਡੀ ਪੂੰਜੀ ਦੇ ਬਜ਼ਾਰ ਨੂੰ ਤੁਰੰਤ ਕਰੈਸ਼ ਜਾਂ ਸਪਾਈਕ ਨਾ ਕੀਤੇ ਬਿਨਾਂ ਕਿਵੇਂ ਚਲਦੇ ਹਨ ਬਾਰੇ ਗਿਆਨ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਵੇਲਸ ਨੂੰ ਸਮਝਣਾ

"ਵੇਲ" ਇੱਕ ਐਂਟਿਟੀ ਹੈ ਜੋ ਬਿਟਕਾਇਨ ਦੀ ਵਿਸ਼ਾਲ ਮਾਤਰਾ ਰੱਖਦੀ ਹੈ, ਆਮ ਤੌਰ ਤੇ ਇੰਨੀ ਜੋ ਇੱਕ ਇਕੱਲੇ ਵਪਾਰ ਨਾਲ ਬਜ਼ਾਰ ਕੀਮਤਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕੇ। ਵੇਲ ਪ੍ਰਾਰੰਭਿਕ ਅਪਣਾਉਣ ਵਾਲੇ, ਅਮੀਰ ਵਿਅਕਤੀ ਜਾਂ ਸੰਸਥਾਗਤ ਫੰਡ ਹੋ ਸਕਦੇ ਹਨ। ਉਹਨਾਂ ਦੀਆਂ ਟ੍ਰੇਡਿੰਗ ਰਣਨੀਤੀਆਂ ਅਕਸਰ ਸ਼ਾਂਤ ਅੰਤਰਾਲਾਂ ਦੌਰਾਨ ਜਮ੍ਹਾਂ ਅਤੇ ਹਾਈਪ ਚੱਕਰਾਂ ਦੌਰਾਨ ਵੰਡ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦੀਆਂ ਹਨ।

ਬਲਾਕਚੇਨ ਵਿਸ਼ਲੇਸ਼ਣ ਰਾਹੀਂ ਵੇਲ ਗਤੀਵਿਧੀ ਨੂੰ ਟਰੈਕ ਕਰਨ ਨਾਲ ਬਜ਼ਾਰ ਸੈਂਟੀਮੈਂਟ ਬਾਰੇ ਸੰਕੇਤ ਮਿਲ ਸਕਦੇ ਹਨ। ਜੇ ਵੇਲ ਕਾਇਨਾਂ ਨੂੰ ਐਕਸਚੇਂਜਾਂ ਵੱਲ ਚਲਾ ਰਹੇ ਹਨ, ਤਾਂ ਇਹ ਵਿਕਰੀ ਦੀ ਇੱਛਾ ਨੂੰ ਸੰਕੇਤ ਕਰ ਸਕਦਾ ਹੈ। ਵਿਰੋਧੀ ਤੌਰ ਤੇ, ਕਾਇਨਾਂ ਨੂੰ ਠੰਡੇ ਸਟੋਰੇਜ ਵੱਲ ਚਲਾਉਣਾ ਲੰਬੇ-ਕਾਲੀਂ ਰੱਖਣ ਵਾਲੀ ਰਣਨੀਤੀ ਨੂੰ ਸੰਕੇਤ ਕਰਦਾ ਹੈ। ਇਹ ਪਾਰਦਰਸ਼ਤਾ ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰਾਂ ਲਈ ਵਿਲੱਖਣ ਹੈ।

ਓਵਰ-ਦਿ-ਕਾਉਂਟਰ (OTC) ਟ੍ਰੇਡਿੰਗ

ਵੱਡੇ ਵਪਾਰ ਆਮ ਤੌਰ ਤੇ ਪਬਲਿਕ ਐਕਸਚੇਂਜ ਆਰਡਰ ਬੁੱਕਾਂ ਉੱਤੇ ਨਹੀਂ ਹੁੰਦੇ "ਸਲਿਪੇਜ" ਕਾਰਨ। ਜੇ ਇੱਕ ਵੇਲ ਨੇ ਸਟੈਂਡਰਡ ਐਕਸਚੇਂਜ ਉੱਤੇ $50 ਮਿਲੀਅਨ ਬਿਟਕਾਇਨ ਵੇਚਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕੀਤੀ, ਤਾਂ ਕੀਮਤ ਆਰਡਰ ਪੂਰਾ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਕਰੈਸ਼ ਹੋ ਜਾਵੇਗੀ। ਬਦਲੇ ਵਜੋਂ, ਇਹ ਲੈਣ-ਦੇਣ ਓਵਰ-ਦਿ-ਕਾਉਂਟਰ (OTC) ਵਿੱਚ ਹੁੰਦੇ ਹਨ।

OTC ਬ੍ਰੋਕਰ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕ੍ਰੇਤਾਵਾਂ ਨੂੰ ਸਿੱਧੇ ਮਿਲਾਉਂਦੇ ਹਨ। ਇਹ ਵਪਾਰ ਨਿੱਜੀ ਹੁੰਦੇ ਹਨ ਅਤੇ ਪਬਲਿਕ ਚਾਰਟਾਂ ਉੱਤੇ ਤੁਰੰਤ ਨਹੀਂ ਦਿਖਾਈ ਦਿੰਦੇ। ਇਹ ਸੰਸਥਾਵਾਂ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਡਿਸਕ੍ਰੀਟਲੀ ਐਂਟਰ ਜਾਂ ਐਗਜ਼ਿਟ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਬਜ਼ਾਰ ਨੂੰ ਅਚਾਨਕ ਸ਼ੌਕਾਂ ਤੋਂ ਬਚਾਉਂਦਾ ਹੈ, ਇਹ ਵੀ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਪਬਲਿਕ ਕੀਮਤ ਡੇਟਾ ਹਮੇਸ਼ਾ ਸਪਲਾਈ ਅਤੇ ਮੰਗ ਦੀ ਪੂਰੀ ਤਸਵੀਰ ਨਹੀਂ ਦਰਸਾਉਂਦਾ।

ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਬਜ਼ਾਰ ਡੂੰਘਾਈ

ਲਿਕਵਿਡਿਟੀ ਉਸ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦੀ ਸੌਖ ਨੂੰ ਕਹਿੰਦੇ ਹਨ ਜੋ ਇਸ ਦੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਨਾ ਕਰੇ। ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਸਿਹਤਮੰਦ ਬਜ਼ਾਰ ਦਾ ਸੰਕੇਤ ਹੈ। ਬਿਟਕਾਇਨ ਸਭ ਤੋਂ ਲਿਕਵਿਡ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਹੈ, ਪਰ ਲਿਕਵਿਡਿਟੀ ਐਕਸਚੇਂਜਾਂ ਅਤੇ OTC ਡੈਸਕਾਂ ਵਿਚਕਾਰ ਬਹੁਤ ਵੱਖਰੀ ਹੋ ਸਕਦੀ ਹੈ।

ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਅੰਤਰਾਲਾਂ ਦੌਰਾਨ, ਵੇਲ ਗਤੀਵਿਧੀ ਅਸਥਿਰਤਾ ਉੱਤੇ ਵਧੇਰੇ ਉਚਿਤ ਪ੍ਰਭਾਵ ਪਾਉਂਦੀ ਹੈ। ਵਿਰੋਧੀ ਤੌਰ ਤੇ, ਜਿਵੇਂ-ਜਿਵੇਂ ਬਜ਼ਾਰ ਵਧੇਰੇ ਉਪਭੋਗਤਾਵਾਂ ਨਾਲ ਡੂੰਘਾ ਹੁੰਦਾ ਜਾਂਦਾ ਹੈ, ਵਿਅਕਤੀਗਤ ਐਂਟਿਟੀਆਂ ਨੂੰ ਕੀਮਤ ਕਿਰਿਆ ਨੂੰ ਮੈਨੀਪੁਲੇਟ ਕਰਨ ਦੀ ਘੱਟ ਸ਼ਕਤੀ ਹੁੰਦੀ ਹੈ। ਡੈਰੀਵੇਟਿਵ ਬਜ਼ਾਰਾਂ ਦਾ ਵਿਕਾਸ, ਜਿਵੇਂ ਕਿ ਫਿਊਚਰਜ਼ ਅਤੇ ਆਪਸ਼ਨਾਂ, ਨੇ ਵੀ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਕਿਵੇਂ ਢਾਂਚਾਗਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਬਾਰੇ ਪੇਂਤੀਆਂ ਵਿਆਖਿਆਂ ਨੂੰ ਜੋੜ ਦਿੱਤਾ ਹੈ।

ਤੁਲਨਾਤਮਕ ਵਿਸ਼ਲੇਸ਼ਣ: ਅਲਟਕਾਇਨਾਂ ਅਤੇ ਸਟੇਬਲਕਾਇਨਾਂ

ਬਿਟਕਾਇਨ ਖਾਲੀ ਜਗ੍ਹਾ ਵਿੱਚ ਮੌਜੂਦ ਨਹੀਂ ਹੈ। ਇਹ ਹਜ਼ਾਰਾਂ ਹੋਰ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਲਟਕਾਇਨਾਂ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਅਤੇ ਸਟੇਬਲਕਾਇਨਾਂ ਨਾਲ ਪੂੰਜੀ ਲਈ ਮੁਕਾਬਲਾ ਕਰਦਾ ਹੈ। ਹਰ ਅਸੈੱਟ ਕਿਸਮ ਡਿਜੀਟਲ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਵੱਖਰਾ ਉਦੇਸ਼ ਪੂਰਾ ਕਰਦੀ ਹੈ, ਅਤੇ ਇਹਨਾਂ ਵਿਭਿੰਨਤਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਪੋਰਟਫੋਲੀਓ ਨਿਰਮਾਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਬਿਟਕਾਇਨ ਵਿਰੁੱਧ ਅਲਟਕਾਇਨਾਂ

ਅਲਟਕਾਇਨਾਂ ਵਿੱਚ Ethereum ਵਰਗੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਪਲੇਟਫਾਰਮਾਂ ਤੋਂ ਲੈ ਕੇ ਮੇਮ ਕਾਇਨਾਂ ਤੱਕ ਸਭ ਕੁਝ ਸ਼ਾਮਲ ਹੈ। ਜਦੋਂ ਕਿ ਬਿਟਕਾਇਨ ਮੁੱਖ ਤੌਰ ਤੇ ਮੁੱਲ ਸਟੋਰ ਅਤੇ ਪੈਸਾ ਹੈ, ਬਹੁਤ ਸਾਰੀਆਂ ਅਲਟਕਾਇਨਾਂ ਵੰਡਿਤ ਐਪਲੀਕੇਸ਼ਨਾਂ (dApps) ਨੂੰ ਪਾਵਰ ਕਰਨ ਜਾਂ ਵਿਸ਼ੇਸ਼ ਉਪਯੋਗਤਾ ਫੰਕਸ਼ਨਾਂ ਨੂੰ ਸੌਖਾ ਕਰਨ ਦਾ ਟੀਚਾ ਰੱਖਦੀਆਂ ਹਨ। ਅਲਟਕਾਇਨਾਂ ਆਮ ਤੌਰ ਤੇ ਬਿਟਕਾਇਨ ਨਾਲੋਂ ਵੱਧ ਅਸਥਿਰਤਾ ਵਿਖਾਉਂਦੀਆਂ ਹਨ।

"ਅਲਟਸੀਜ਼ਨ" ਦੌਰਾਨ, ਪੂੰਜੀ ਅਕਸਰ ਬਿਟਕਾਇਨ ਤੋਂ ਇਹਨਾਂ ਵੱਧ-ਜੋਖਮ ਅਸੈੱਟਾਂ ਵਿੱਚ ਘੁੰਮਦੀ ਹੈ ਵੱਡੀ ਵਾਪਸੀਆਂ ਦੀ ਭਾਲ ਵਿੱਚ। ਹਾਲਾਂਕਿ, ਬਜ਼ਾਰ ਡਾਉਨਟਰਨਾਂ ਦੌਰਾਨ, ਅਲਟਕਾਇਨਾਂ ਆਮ ਤੌਰ ਤੇ ਬਹੁਤ ਡੂੰਘੇ ਨੁਕਸਾਨ ਝੱਲਦੀਆਂ ਹਨ। ਬਿਟਕਾਇਨ ਬਜ਼ਾਰ ਦਾ ਗੁਰੂਤਵਾਕਰਸ਼ਣ ਕੇਂਦਰ ਕੰਮ ਕਰਦਾ ਹੈ; ਜਦੋਂ ਇਹ ਛਿੜਕੀ ਮਾਰਦਾ ਹੈ, ਅਲਟਕਾਇਨ ਬਜ਼ਾਰ ਨੂੰ ਜ਼ਕਾਮ ਹੋ ਜਾਂਦਾ ਹੈ।

ਸਟੇਬਲਕਾਇਨਾਂ ਦੀ ਭੂਮਿਕਾ

ਸਟੇਬਲਕਾਇਨ ਫਿਆਤ ਮੁਦਰਾ ਨਾਲ ਪੇਗਡ ਡਿਜੀਟਲ ਅਸੈੱਟ ਹਨ, ਆਮ ਤੌਰ ਤੇ ਅਮਰੀਕੀ ਡਾਲਰ। ਉਹ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੇ ਲਾਭ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ—ਸਪੀਡ ਅਤੇ ਸਰਹੱਦ ਰਹਿਤ ਟ੍ਰਾਂਸਫਰ—ਕੀਮਤ ਅਸਥਿਰਤਾ ਬਿਨਾਂ। ਉਹ ਟ੍ਰੇਡਰਾਂ ਲਈ ਜ਼ਰੂਰੀ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਸਥਿਰ ਅੰਤਰਾਲਾਂ ਦੌਰਾਨ ਪੂੰਜੀ ਪਾਰਕ ਕਰਨੀ ਹੁੰਦੀ ਹੈ ਬਿਨਾਂ ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਤੋਂ ਬਾਹਰ ਨਿਕਲੇ।

ਬਿਟਕਾਇਨ ਵਰਗਾ ਨਹੀਂ, ਸਟੇਬਲਕਾਇਨ ਕੀਮਤ ਵਾਧੇ ਦੀ ਸੰਭਾਵਨਾ ਨਹੀਂ ਪੇਸ਼ ਕਰਦੇ। ਉਹ ਕਾਉਂਟਰਪਾਰਟੀ ਜੋਖਮ ਨਾਲ ਵਿਸ਼ੇਸ਼ ਹਨ, ਕਿਉਂਕਿ ਜਾਰੀ ਕਰਨ ਵਾਲੇ ਨੂੰ ਪੇਗ ਨੂੰ ਬੈਕ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਰਿਜ਼ਰਵ ਰੱਖਣੇ ਪੈਂਦੇ ਹਨ। ਜਦੋਂ ਕਿ ਬਿਟਕਾਇਨ ਟਰੱਸਟਲੈੱਸ ਬੇਅਰਰ ਅਸੈੱਟ ਹੈ, ਸਟੇਬਲਕਾਇਨ ਜਾਰੀ ਕਰਨ ਵਾਲੀ ਐਂਟਿਟੀ ਜਾਂ ਪੇਗ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਵਾਲੇ ਅਲਗੋਰਿਦਮਿਕ ਮਕੈਨਿਜ਼ਮ ਵਿੱਚ ਭਰੋਸੇ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ।

| ਅਸੈੱਟ ਕਿਸਮ | ਮੁੱਖ ਉਪਯੋਗਤਾ ਕੇਸ | ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ |

|---|---|---|

| ਬਿਟਕਾਇਨ | ਮੁੱਲ ਸਟੋਰ / ਪੈਸਾ | ਮੱਧਮ-ਉੱਚ ਅਸਥਿਰਤਾ |

| ਅਲਟਕਾਇਨਾਂ | ਉਪਯੋਗਤਾ / ਟੈਕ ਪਲੇਟਫਾਰਮ | ਬਹੁਤ ਉੱਚ ਅਸਥਿਰਤਾ |

| ਸਟੇਬਲਕਾਇਨਾਂ | ਟ੍ਰੇਡਿੰਗ / ਭੁਗਤਾਨ | ਕਾਉਂਟਰਪਾਰਟੀ / ਪੇਗ ਜੋਖਮ |

ਅਸੈੱਟ ਵਰਗ ਪ੍ਰਦਰਸ਼ਨ

ਗਤ ਦਹਾਕੇ ਉੱਤੇ ਰਵਾਇਤੀ ਅਸੈੱਟ ਵਰਗਾਂ ਨਾਲ ਤੁਲਨਾ ਕੀਤੇ ਜਾਂਦੇ ਸਮੇਂ, ਬਿਟਕਾਇਨ ਟੌਪ ਪ੍ਰਦਰਸ਼ਕ ਰਿਹਾ ਹੈ। ਇਸ ਨੇ ਇਕਵਿਟੀਜ਼, ਬੰਡਾਂ ਅਤੇ ਵਸਤੂਆਂ ਨੂੰ ਗਹਿਰੇ ਮਾਰਜਿਨ ਨਾਲ ਪਿੱਛੇ ਛੱਡ ਦਿੱਤਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਵਰਤਮਾਨ ਵਿੱਚ ਸੋਨੇ ਜਾਂ ਇਕਵਿਟੀਜ਼ ਦੇ ਵਿਸ਼ਵਵਿਆਪੀ ਬਜ਼ਾਰ ਮੁੱਲ ਪੂੰਜੀਕਰਨ ਦਾ ਸਿਰਫ਼ ਇੱਕ ਛੋਟਾ ਹਿੱਸਾ ਹੈ।

ਇਹ ਅਸਮਾਨਤਾ ਸੁਝਾਉਂਦੀ ਹੈ ਕਿ ਜੇ ਬਿਟਕਾਇਨ ਰਵਾਇਤੀ ਮੁੱਲ ਸਟੋਰਾਂ ਤੋਂ ਬਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਕੈਪਚਰ ਕਰਦਾ ਰਹੇ ਤਾਂ ਵਿਕਾਸ ਲਈ ਗਹਿਰੀ ਜਗ੍ਹਾ ਹੈ। ਇਸ ਦੀ ਹੇਠਲੀ ਕੋਰੀਲੇਸ਼ਨ ਨੇ ਇਸ ਨੂੰ ਮਜ਼ਬੂਤ ਵਿਭਿੰਨਤਾਕਾਰ ਬਣਾਇਆ, ਹਾਲਾਂਕਿ ਇਹ ਕੋਰੀਲੇਸ਼ਨ ਵਧ ਗਿਆ ਹੈ ਜਿਵੇਂ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ ਇਸ ਨੂੰ ਟੈਕ ਸਟਾਕਾਂ ਵਾਂਗ ਟ੍ਰੀਟ ਕਰਦੇ ਹਨ।

ਸੁਰੱਖਿਆ ਅਤੇ ਕਸਟਡੀ ਹੱਲ

ਬਿਟਕਾਇਨ ਲਈ ਨਿਵੇਸ਼ ਥੀਸਿਸ ਸੈਲਫ-ਕਸਟਡੀ ਦੀ ਧਾਰਨਾ ਨਾਲ ਅਟੁੱਟ ਤਰੀਕੇ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ। "ਨਾਤ ਤੇਰੇ ਕੀਜ਼, ਨਾ ਤੇਰੇ ਕਾਇਨਾਂ" ਇੱਕ ਮਹਾਨ ਵਾਕ ਹੈ ਜੋ ਅਸੈੱਟ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ ਛੱਡਣ ਦੇ ਜੋਖਮ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਸੁਰੱਖਿਅਤ ਕਸਟਡੀ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਅਸਲ ਵਿੱਚ ਉਸ ਅਸੈੱਟ ਦਾ ਮਾਲਕ ਹੈ ਜਿਸ ਉੱਤੇ ਉਹ ਸੱਟੇਬਾਜ਼ੀ ਕਰ ਰਹੇ ਹਨ।

ਸੈਲਫ-ਕਸਟਡੀ ਦਾ ਮਹੱਤਵ

ਕਸਟੋਡੀਅਲ ਵਾਲਟਸ, ਜਿਵੇਂ ਕਿ ਐਕਸਚੇਂਜਾਂ ਉੱਤੇ, ਉਪਭੋਗਤਾ ਦੀ ਵੱਲੋਂ ਪ੍ਰਾਈਵੇਟ ਕੀਆਂ ਰੱਖਦੇ ਹਨ। ਇਤਿਹਾਸ ਐਕਸਚੇਂਜ ਕਰੈਸ਼ਾਂ ਦੇ ਉਦਾਹਰਣਾਂ ਨਾਲ ਭਰਿਆ ਪਿਆ ਹੈ ਜਿੱਥੇ ਉਪਭੋਗਤਾ ਸਭ ਕੁਝ ਗੁਆ ਬੈਠੇ। ਸੈਲਫ-ਕਸਟਡੀ ਵਿੱਚ ਉਪਭੋਗਤਾ ਪ੍ਰਾਈਵੇਟ ਕੀ ਜਾਂ ਰਿਕਵਰੀ ਫ੍ਰੇਜ਼ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਨ ਵਾਲੇ ਨਿੱਜੀ ਵਾਲਟ ਵਿੱਚ ਅਸੈੱਟ ਰੱਖਣਾ ਸ਼ਾਮਲ ਹੈ।

ਇਹ ਪਹੁੰਚ ਤੀਜੀ-ਧਿਰ ਜੋਖਮ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ ਪਰ ਨਿੱਜੀ ਜ਼ਿੰਮੇਵਾਰੀ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਜੇ ਉਪਭੋਗਤਾ ਆਪਣੀ ਰਿਕਵਰੀ ਫ੍ਰੇਜ਼ ਗੁਆ ਬੈਠੇ, ਤਾਂ ਫੰਡ ਬੜ੍ਹੇ ਨਹੀਂ ਹੋ ਸਕਦੇ। ਹਾਰਡਵੇਅਰ ਵਾਲਟਸ ਅਤੇ ਸੁਰੱਖਿਅਤ ਸੌਫਟਵੇਅਰ ਐਪਸ ਇਹ ਜ਼ਿੰਮੇਵਾਰੀ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਸਟੈਂਡਰਡ ਟੂਲ ਹਨ।

ਸਾਂਝੇ ਵਾਲਟਸ ਅਤੇ ਮਲਟੀਸਿਗ

ਵੱਡੇ ਨਿਵੇਸ਼ਾਂ ਜਾਂ ਕਾਰਪੋਰੇਟ ਖਜ਼ਾਨਿਆਂ ਲਈ, ਇੱਕੱਲੇ ਕੀ ਉੱਤੇ ਨਿਰਭਰ ਕਰਨਾ ਜੋਖਮੀ ਹੈ। ਸਾਂਝੇ ਵਾਲਟਸ, ਜਾਂ ਮਲਟੀ-ਸਿਗਨੇਚਰ (ਮਲਟੀਸਿਗ) ਵਾਲਟਸ, ਇੱਕ ਮਜ਼ਬੂਤ ਹੱਲ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹਨਾਂ ਨੂੰ ਲੈਣ-ਦੇਣ ਨੂੰ ਪ੍ਰਮਾਣਿਤ ਕਰਨ ਲਈ ਬਹੁਤਲੇ ਅਨੁਮੋਦਨਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ 2-ਆਫ-3 ਸਿਗਨੇਚਰ।

ਇਹ ਸੈੱਟਅੱਪ ਕੀ ਵਿਅਕਤੀ ਜੋਖਮ, ਚੋਰੀ ਜਾਂ ਇੱਕੱਲੇ ਕੀ ਦੇ ਅਣਜਾਣੇ ਨੁਕਸਾਨ ਵਿਰੁੱਧ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਹ ਬੋਰਡ ਆਫ਼ ਡਾਇਰੈਕਟਰਾਂ ਜਾਂ ਪਰਿਵਾਰਕ ਮੈਂਬਰਾਂ ਤੋਂ ਸਹਿਮਤੀ ਦੀ ਲੋੜ ਵਰਗੇ ਗੁੰਝਲਦਾਰ ਕਸਟਡੀ ਵਿਵਸਥਾਵਾਂ ਲਈ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਮਲਟੀਸਿਗ ਸੰਸਥਾਗਤ-ਗ੍ਰੇਡ ਬਿਟਕਾਇਨ ਸੁਰੱਖਿਆ ਲਈ ਸੋਨੇ ਦਾ ਮਾਪਦੰਡ ਹੈ।

ਅਡਵਾਂਸਡ ਕਸਟਡੀ ਲਈ ਉਪਯੋਗਤਾ

ਸਾਂਝੇ ਵਾਲਟਸ ਸਿਰਫ਼ ਸੁਰੱਖਿਆ ਤੋਂ ਪਰੇ ਵੱਖ-ਵੱਖ ਅਸਲ-ਦੁਨੀਆ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨੂੰ ਸੌਖਾ ਕਰਦੇ ਹਨ। ਉਹ ਐਸਟੇਟ ਪਲੈਨਿੰਗ ਲਈ ਵਰਤੇ ਜਾ ਸਕਦੇ ਹਨ, ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਵਾਰਸ ਟਰੱਸਟੀ ਦੀ ਮਦਦ ਨਾਲ ਹੀ ਫੰਡਾਂ ਤੱਕ ਪਹੁੰਚ ਸਕਣ। ਉਹ ਐਸਕ੍ਰੋ ਸੇਵਾਵਾਂ ਲਈ ਵੀ ਵਰਤੇ ਜਾਂਦੇ ਹਨ, ਜਿੱਥੇ ਤੀਜੀ ਧਿਰ ਖਰੀਦਦਾਰ ਅਤੇ ਵਿਕ੍ਰੇਤਾ ਵਿਚਕਾਰ ਵਿਵਾਦਾਂ ਨੂੰ ਐਰਬਿਟ੍ਰੇਟ ਕਰ ਸਕਦੀ ਹੈ।

ਕਾਰਪੋਰੇਟ ਐਂਟਿਟੀਆਂ ਲਈ, ਇਹ ਵਾਲਟਸ ਬਿਲਟ-ਇਨ ਚੈੱਕਾਂ ਅਤੇ ਬੈਲੰਸ ਨਾਲ ਖਜ਼ਾਨਾ ਪ੍ਰਬੰਧਨ ਨੂੰ ਸੌਖਾ ਕਰਦੇ ਹਨ। ਕੋਈ ਇੱਕ ਕਰਮਚਾਰੀ ਕੰਪਨੀ ਦੇ ਫੰਡਾਂ ਨੂੰ ਖਾਲੀ ਨਹੀਂ ਕਰ ਸਕਦਾ। ਇਹ ਪ੍ਰੋਗ੍ਰਾਮਯੋਗ ਸੁਰੱਖਿਆ ਪ੍ਰੋਗ੍ਰਾਮਯੋਗ ਪੈਸੇ ਦੀ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ ਜੋ ਭੌਤਿਕ ਸੋਨਾ ਨਕਲ ਨਹੀਂ ਕਰ ਸਕਦਾ।

ਨਿਗਮਨ

ਬਿਟਕਾਇਨ ਨਿਵੇਸ਼ ਥੀਸਿਸ ਡਿਜੀਟਲ ਕਮੀ, ਪ੍ਰਮਾਣਯੋਗ ਮਾਲਕੀ ਅਤੇ ਅਨੁਮਾਨਯੋਗ ਰਾਜਸਵੀ ਨੀਤੀ ਦੇ ਸੰਗਮ ਉੱਤੇ ਬਣੀ ਹੈ। ਇਹ ਸੋਨੇ ਵਰਗੇ ਰਵਾਇਤੀ ਮੁੱਲ ਸਟੋਰਾਂ ਲਈ ਆਧੁਨਿਕ ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਲਿਆਉਣਯੋਗਤਾ ਅਤੇ ਵੰਡਣਯੋਗਤਾ ਦੇ ਵਾਧੂ ਲਾਭਾਂ ਨਾਲ। ਅਸਥਿਰਤਾ ਇੱਕ ਨਿਰਧਾਰਕ ਵਿਸ਼ੇਸ਼ਤਾ ਬਣੀ ਰਹਿੰਦੀ ਹੈ, ਇਤਿਹਾਸਕ ਚੱਕਰ ਲੰਬੇ-ਕਾਲੀਂ ਅਪਣਾਉਣ ਅਤੇ ਪੂੰਜੀਕਰਨ ਵਿਕਾਸ ਦਾ ਪੈਟਰਨ ਸੁਝਾਉਂਦੇ ਹਨ। ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਐਂਟਰੀ ਅਤੇ ETFs ਵਰਗੇ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਦਾ ਵਿਕਾਸ ਇਸ ਨੂੰ ਨਿਰਪੱਖ ਅਸੈੱਟ ਵਰਗ ਵਜੋਂ ਹੋਰ ਵੈਲੀਡੇਟ ਕਰਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਉੱਚ ਵਾਪਸੀਆਂ ਦੀ ਸੰਭਾਵਨਾ ਨੂੰ ਨਿਯਮਨਕਾਰੀ ਬਦਲਾਵਾਂ ਅਤੇ ਬਜ਼ਾਰ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੇ ਜੋਖਮਾਂ ਨਾਲ ਤੌਲਣਾ ਪੈਂਦਾ ਹੈ। ਇਕੋਸਿਸਟਮ ਬਹੁਤ ਪੱਕਾ ਹੋ ਗਿਆ ਹੈ, ਕਸਟਡੀ ਅਤੇ ਲੈਣ-ਦੇਣ ਪ੍ਰਬੰਧਨ ਲਈ ਮਜ਼ਬੂਤ ਟੂਲ ਪੇਸ਼ ਕਰਦਾ ਹੈ ਜੋ ਕੁਝ ਓਪਰੇਸ਼ਨਲ ਜੋਖਮਾਂ ਨੂੰ ਘਟਾਉਂਦੇ ਹਨ। ਚਾਹੇ ਮਹਿੰਗਾਈ ਹੈੱਜ, ਪੋਰਟਫੋਲੀਓ ਵਿਭਿੰਨਤਾਕਾਰ ਜਾਂ ਤਕਨੀਕੀ ਸੱਟੇਬਾਜ਼ੀ ਵਜੋਂ ਵੇਖਿਆ ਜਾਵੇ, ਬਿਟਕਾਇਨ ਵਿਸ਼ਵਵਿਆਪੀ ਵਿੱਤੀ ਭੂਮਿਕਾ ਵਿੱਚ ਵਿਲੱਖਣ ਸਥਾਨ ਰੱਖਦਾ ਹੈ। ਇਸ ਦੀ ਭਵਿੱਖ ਦੀ ਰਾਹ ਵਿਗਿਆਨ ਨੈੱਟਵਰਕ ਪ੍ਰਭਾਵਾਂ ਦੇ ਜਾਰੀ ਰਹਿਣ ਅਤੇ ਇਸ ਨੂੰ ਸਾਰਵਭੌਮ ਮੁੱਲ ਸਟੋਰ ਵਜੋਂ ਪੱਕਾ ਕਰਨ ਦੀ ਇਸ ਦੀ ਸਮਰੱਥਾ ਉੱਤੇ ਨਿਰਭਰ ਕਰੇਗੀ।

ਬਿਟਕਾਇਨ ਸੀਮਿਤ ਸਪਲਾਈ ਅਤੇ ਵਿਸ਼ਵਵਿਆਪੀ ਲਿਕਵਿਡਿਟੀ ਦਾ ਵਿਲੱਖਣ ਸੰਯੋਜਨ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਇਸ ਨੂੰ ਰਾਜਸਵੀ ਡਿਬੇਸਮੈਂਟ ਵਿਰੁੱਧ ਸੰਭਾਵੀ ਹੈੱਜ ਵਜੋਂ ਸਥਾਪਿਤ ਕਰਦਾ ਹੈ।