ਆਧੁਨਿਕ ਵਿੱਤੀ ਚਰਚਾ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨ ਵਾਲੀ ਮੁੱਢਲੀ ਤੁਲਨਾ ਵਿੱਚ ਸਵਾਗਤ ਹੈ। ਜਦੋਂ ਲੋਕ ਪਹਿਲੀ ਵਾਰ ਬਿਟਕਾਇਨ ਨਾਲ ਮੁਲਾਕਾਤ ਕਰਦੇ ਹਨ, ਉਹ ਅਨਿਵਾਰਿਆਂ ਪੁੱਛਦੇ ਹਨ, "ਇਹ ਮੇਰੀ ਵਰਤੋਂ ਵਿੱਚ ਆ ਰਹੀ ਰਕਮ ਤੋਂ ਕਿਵੇਂ ਵੱਖਰਾ ਹੈ?" ਉਹ ਰਕਮ ਫ਼ਿਆਤ ਮੁਦਰਾ ਕਹਲਾਉਂਦੀ ਹੈ—ਸੋਚੋ ਯੂ.ਐੱਸ. ਡਾਲਰ (USD), ਯੂਰੋ (EUR), ਜਾਂ ਜਾਪਾਨੀ ਯੇਨ (JPY)।

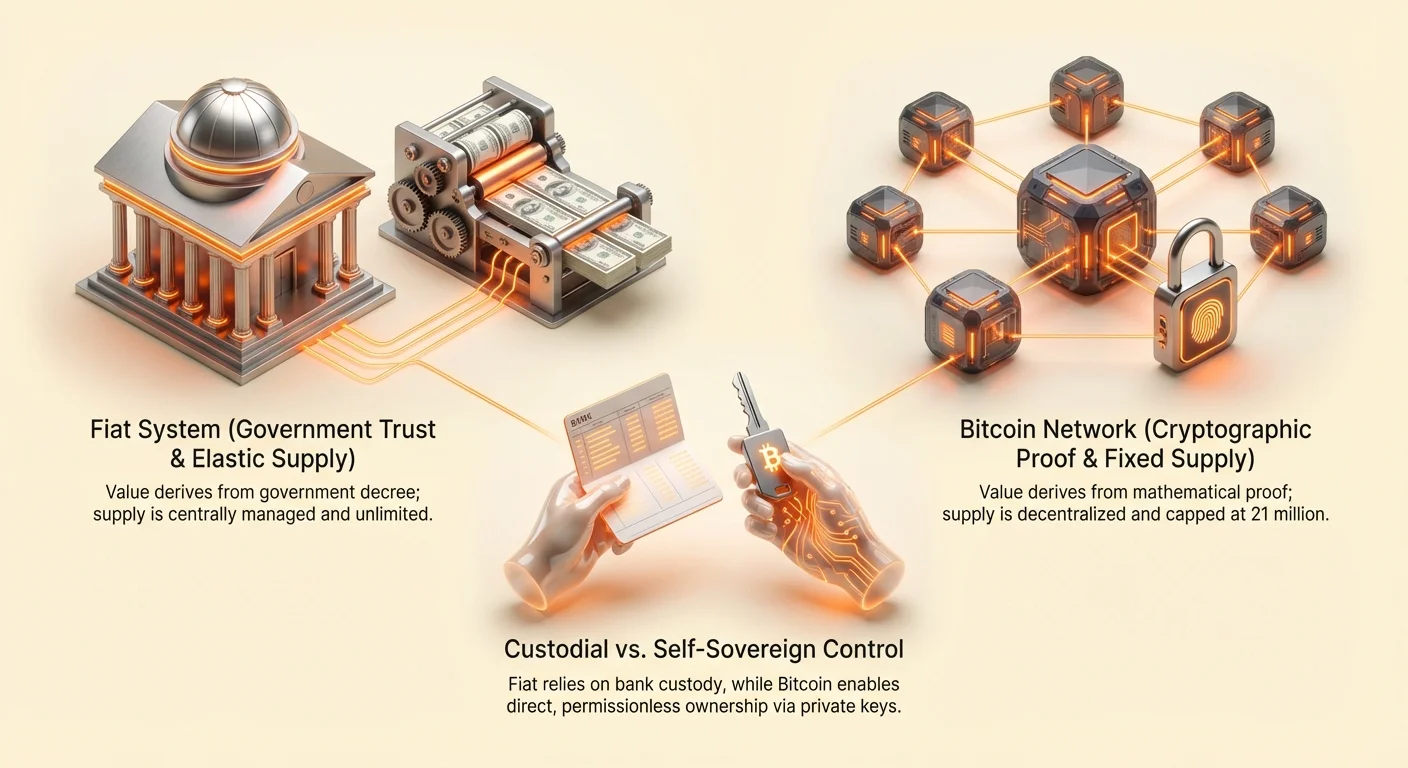

ਫ਼ਿਆਤ ਮੁਦਰਾ ਰਵਾਇਤੀ ਸਰਕਾਰ ਵੱਲੋਂ ਜਾਰੀ ਕੀਤੀ ਰਕਮ ਹੈ, ਜਿਸਦਾ ਮੁੱਲ ਮੁੱਖ ਤੌਰ 'ਤੇ ਸਰਕਾਰੀ ਫ਼ਰਮਾਨ ਅਤੇ ਜਾਰੀ ਕਰਨ ਵਾਲੀ ਅਥਾਰਟੀ ਵਿੱਚ ਜਨਤਕ ਵਿਸ਼ਵਾਸ ਤੋਂ ਪ੍ਰਾਪਤ ਹੁੰਦਾ ਹੈ। ਬਿਟਕਾਇਨ, ਉਲਟ, ਪੂਰੀ ਤਰ੍ਹਾਂ ਡਿਜੀਟਲ, ਵਿਤਰਿਤ ਕਰੰਸੀ ਹੈ ਜੋ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫ਼ਿਕ ਪ੍ਰੂਫ਼ ਵੱਲੋਂ ਬਣਾਈ ਗਈ ਹੈ ਅਤੇ ਕੋਡ ਵਿੱਚ ਸੈੱਟ ਅਟੱਲ ਨਿਯਮਾਂ ਵੱਲੋਂ ਸਰੋਤ ਹੈ। ਉਹ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਵੱਖਰੇ ਸਿਸਟਮ ਹਨ, ਜੋ ਵਿਸ਼ਵਾਸ, ਮਾਲਕੀ ਅਤੇ ਮੁੱਲ ਨਿਰਮਾਣ ਬਾਰੇ ਵਿਰੋਧੀ ਦਰਸ਼ਨਾਂ 'ਤੇ ਬਣੇ ਹਨ।

ਇਹ ਗਾਈਡ ਇਨ੍ਹਾਂ ਦੋ ਮੁਦਰਾਗਤ ਬੁਨਿਆਦਾਂ ਦੀ ਵਿਸਤ੍ਰਿਤ, ਵਿਸ਼ੇਸ਼ਤਾ-ਦਰ-ਵਿਸ਼ੇਸ਼ਤਾ ਤੁਲਨਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਸਾਡਾ ਉਦੇਸ਼ ਜੇਤੂ ਐਲਾਨਾ ਨਹੀਂ, ਸਗੋਂ ਤੁਹਾਨੂੰ ਹਰੇਕ ਸਿਸਟਮ ਦੀ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਨੂੰ ਸਮਝਣ ਲਈ ਗਿਆਨ ਨਾਲ ਲੈਸ ਕਰਨਾ ਹੈ, ਜੋ ਮੌਜੂਦਾ ਵਿੱਤੀ ਭੂਮੀ ਦੇ ਅਸਲ ਵਿਕਲਪਾਂ ਦੀ ਖੋਜ ਕਰਨ ਵਾਲਿਆਂ ਦੇ ਇਰਾਦੇ ਨੂੰ ਪੂਰਾ ਕਰਦਾ ਹੈ।

1. ਮੁੱਲ ਦੀ ਬੁਨਿਆਦ: ਵਿਸ਼ਵਾਸ ਅਤੇ ਕੇਂਦਰੀਕਰਨ

ਬਿਟਕਾਇਨ ਅਤੇ ਫ਼ਿਆਤ ਮੁਦਰਾ ਵਿਚਕਾਰ ਸਭ ਤੋਂ ਵੱਡਾ ਅੰਤਰ ਕੌਣ ਸਿਸਟਮ ਨੂੰ ਕੰਟਰੋਲ ਕਰਦਾ ਹੈ ਅਤੇ ਕੀ ਇਸਦੀ ਕਾਰਵਾਈ ਦੀ ਗਾਰੰਟੀ ਦਿੰਦਾ ਹੈ।

ਕੇਂਦਰੀਕਰਨ ਬਨਾਮ ਵਿਤਰਿਤਕਰਨ

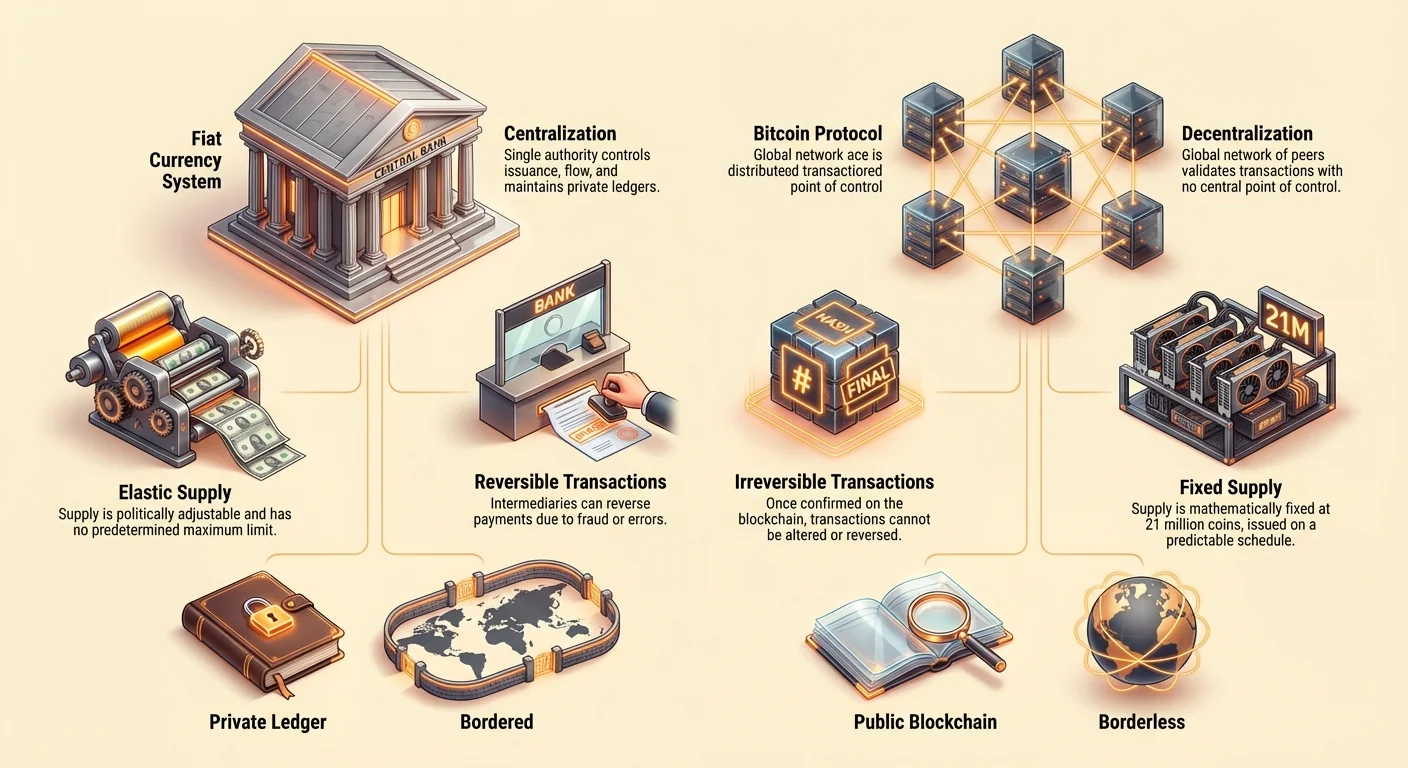

ਫ਼ਿਆਤ ਸਿਸਟਮ ਨੂੰ ਜਨਮ ਪ੍ਰਦਾਨ ਕੀਤਾ ਗਿਆ ਹੈ। ਇੱਕਲਾ ਇਕੈਂਟਿਟੀ, ਆਮ ਤੌਰ 'ਤੇ ਕੇਂਦਰੀ ਬੈਂਕ (ਯੂ.ਐੱਸ. ਵਿੱਚ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਜਾਂ ਯੂਰਪੀਅਨ ਕੇਂਦਰੀ ਬੈਂਕ ਵਾਂਗ), ਮੁਦਰਾ ਦੀ ਜਾਰੀ, ਵਹਾਅ ਅਤੇ ਉਪਲਬਧਤਾ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਦੀ ਹੈ। ਬੈਂਕ ਭਰੋਸੇਯੋਗ ਮধੀਵਰਤੀਆਂ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ, ਸਾਰੀਆਂ ਲੈਣ-ਦੇਣਾਂ ਦੇ ਨਿੱਜੀ ਲੈਜ਼ਰ ਰੱਖਦੇ ਹਨ।

| ਵਿਸ਼ੇਸ਼ਤਾ | ਫ਼ਿਆਤ ਮੁਦਰਾ (ਉਦਾਹਰਨ ਵਜੋਂ, USD) | ਬਿਟਕਾਇਨ (BTC) |

|---|---|---|

| ਕੰਟਰੋਲ | ਉੱਚ ਕੇਂਦਰੀਕ੍ਰਿਤ | ਪੂਰੀ ਤਰ੍ਹਾਂ ਵਿਤਰਿਤ |

| ਜਾਰੀ ਕਰਨ ਵਾਲਾ | ਸਰਕਾਰ / ਕੇਂਦਰੀ ਬੈਂਕ | ਕੋਈ ਨਹੀਂ (ਗਲੋਬਲ ਭਾਗੀਦਾਰਾਂ ਵੱਲੋਂ ਮਾਈਨ ਕੀਤਾ ਗਿਆ) |

| ਲੈਜ਼ਰ | ਨਿੱਜੀ (ਬੈਂਕਾਂ ਵੱਲੋਂ ਨਿਯੰਤਰਿਤ) | ਲੋਕੀ (ਬਲਾਕਚੇਨ) |

| ਕਾਰਵਾਈ | ਭਰੋਸੇਯੋਗ ਮধੀਵਰਤੀਆਂ ਦੀ ਲੋੜ | ਭਰੋਸੇ ਰਹਿਤ (ਕ੍ਰਿਪਟੋਗ੍ਰਾਫ਼ਿਕ ਪ੍ਰੂਫ਼ 'ਤੇ ਨਿਰਭਰ) |

ਬਿਟਕਾਇਨ, ਉਲਟ, ਵਿਤਰਿਤ ਨੈੱਟਵਰਕ 'ਤੇ ਕੰਮ ਕਰਦਾ ਹੈ। ਨਾ ਕੋਈ ਇੱਕ ਵਿਅਕਤੀ, ਕੰਪਨੀ ਜਾਂ ਸਰਕਾਰ ਬਿਟਕਾਇਨ ਬਲਾਕਚੇਨ ਨੂੰ ਕੰਟਰੋਲ ਕਰਦੀ ਹੈ। ਬਦਲੇ ਵਜੋਂ, ਦੁਨੀਆ ਭਰ ਵਿੱਚ ਹਜ਼ਾਰਾਂ ਵਿਅਕਤੀਗਤ ਕੰਪਿਊਟਰ (ਨੋਡ ਅਤੇ ਮਾਈਨਰ) ਲੈਣ-ਦੇਣ ਨੂੰ ਵੈਲੀਡੇਟ ਕਰਦੇ ਹਨ ਅਤੇ ਸਾਂਝਾ, ਲੋਕੀ ਲੈਜ਼ਰ ਰੱਖਦੇ ਹਨ। ਇਸ ਸ਼ਕਤੀ ਦੇ ਵੰਡ ਨਾਲ ਇੱਕਲੇ ਨਿਸ਼ਚਿਤ ਤੋਂ ਬਚਾਅ ਹੁੰਦਾ ਹੈ ਅਤੇ ਮੱਧਸਥੀ ਨੂੰ ਭਰੋਸਾ ਕਰਨ ਦੀ ਲੋੜ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ।

ਵਿਸ਼ਵਾਸ ਦੀ ਭੂਮਿਕਾ

ਫ਼ਿਆਤ ਸਿਸਟਮ ਵਿੱਚ, ਪੂਰੀ ਬੁਨਿਆਦ ਅਥਾਰਟੀ 'ਤੇ ਵਿਸ਼ਵਾਸ ਦੀ ਲੋੜ ਹੈ। ਤੁਸੀਂ ਸਰਕਾਰ ਨੂੰ ਬਹੁਤ ਜ਼ਿਆਦਾ ਮੁਦਰਾ ਨੂੰ ਘਟਾਉਣ ਤੋਂ ਰੋਕਣ ਲਈ ਭਰੋਸਾ ਕਰਦੇ ਹੋ, ਤੁਸੀਂ ਬੈਂਕਾਂ ਨੂੰ ਤੁਹਾਡੇ ਫੰਡ ਗੁਆਉਣ ਤੋਂ ਰੋਕਣ ਲਈ ਭਰੋਸਾ ਕਰਦੇ ਹੋ, ਅਤੇ ਤੁਸੀਂ ਨਿਯਮਨਕਾਰੀ ਸਿਸਟਮ ਨੂੰ ਕੰਟ੍ਰੈਕਟਾਂ ਨੂੰ ਲਾਗੂ ਕਰਨ ਲਈ ਭਰੋਸਾ ਕਰਦੇ ਹੋ। ਇਸ ਨੂੰ ਅਕਸਰ ਵਿਸ਼ਵਾਸ-ਅਧਾਰਿਤ finanse ਕਿਹਾ ਜਾਂਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਨੂੰ ਮਨੁੱਖੀ ਅਥਾਰਟੀ 'ਤੇ ਨਿਰਭਰਤਾ ਨੂੰ ਪ੍ਰਮਾਣਿਤ, ਪਾਰਦਰਸ਼ੀ ਕੋਡ ਨਾਲ ਬਦਲਣ ਲਈ ਡਿਜ਼ਾਇਨ ਕੀਤਾ ਗਿਆ ਹੈ। ਨੈੱਟਵਰਕ ਭਰੋਸੇ ਰਹਿਤ ਅਧਾਰ 'ਤੇ ਕੰਮ ਕਰਦਾ ਹੈ। ਤੁਹਾਨੂੰ ਕਿਸੇ ਤੀਜੀ ਪਾਰਟੀ 'ਤੇ ਭਰੋਸਾ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ; ਬਦਲੇ ਵਜੋਂ, ਤੁਸੀਂ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਏਮਬੈੱਡ ਕੀਤੀ ਗਣਿਤ ਅਤੇ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫ਼ਿਕ ਸੁਰੱਖਿਆ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹੋ। ਜੇ ਲੈਣ-ਦੇਣ ਸਥਾਪਿਤ ਨਿਯਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹ ਵੈਲੀਡੇਟ ਹੋ ਜਾਂਦਾ ਹੈ ਅਤੇ ਰਿਕਾਰਡ ਹੋ ਜਾਂਦਾ ਹੈ, ਚਾਹੇ ਕੋਈ ਵੀ ਭੇਜ ਰਿਹਾ ਹੋਵੇ ਜਾਂ ਲੈ ਰਿਹਾ ਹੋਵੇ।

ਵਿਹਾਰਕ ਉਦਾਹਰਨ: ਜੇ ਤੁਸੀਂ ਵਾਇਰ ਟ੍ਰਾਂਸਫਰ (ਫ਼ਿਆਤ) ਭੇਜਦੇ ਹੋ, ਤਾਂ ਬੈਂਕ ਲੈਣ-ਦੇਣ ਨੂੰ ਵੈਰੀਫਾਈ ਕਰਦਾ ਹੈ, ਆਪਣਾ ਨਿੱਜੀ ਲੈਜ਼ਰ ਅਪਡੇਟ ਕਰਦਾ ਹੈ, ਅਤੇ ਸੇਵਾ ਲਈ ਫੀਸ ਵਸੂਲਦਾ ਹੈ। ਜੇ ਤੁਸੀਂ ਬਿਟਕਾਇਨ ਭੇਜਦੇ ਹੋ, ਤਾਂ ਨੋਡਾਂ ਦਾ ਗਲੋਬਲ ਨੈੱਟਵਰਕ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫ਼ਿਕ ਸਿਗਨੇਚਰ ਨੂੰ ਵੈਰੀਫਾਈ ਕਰਦਾ ਹੈ, ਨਿਰਧਾਰਿਤ ਨਿਯਮਾਂ ਅਨੁਸਾਰ ਲੈਣ-ਦੇਣ ਨੂੰ ਕਨਫਰਮ ਕਰਦਾ ਹੈ, ਅਤੇ ਇਸ ਨੂੰ ਲੋਕੀ ਬਲਾਕਚੇਨ 'ਤੇ ਰਿਕਾਰਡ ਕਰਦਾ ਹੈ ਜੋ ਮਾਈਨਰਾਂ (ਨੈੱਟਵਰਕ ਆਪ੍ਰੇਟਰਾਂ) ਨੂੰ ਅਦਾ ਕੀਤੀ ਫੀਸ ਲਈ।

2. ਮੁਦਰਾ ਨੀਤੀ: ਉਪਲਬਧਤਾ ਅਤੇ ਅਭਾਵ

ਰਕਮ ਦੀ ਜਾਰੀ ਅਤੇ ਮਾਤਰਾ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਨ वाले ਨਿਯਮਾਂ ਦੇ ਡੂੰਘੇ ਆਰਥਿਕ ਨਤੀਜੇ ਹਨ, ਖਾਸ ਕਰਕੇ ਮੁਦਰਾਸਫ਼ਲੀ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਖਰੀਦ ਸ਼ਕਤੀ ਬਾਰੇ। ਇਹ ਉਹ ਜਗ੍ਹਾ ਹੈ ਜਿੱਥੇ ਬਿਟਕਾਇਨ ਦੀ ਬੁਨਿਆਦ ਆਪਣਾ ਸਭ ਤੋਂ ਸਪੱਸ਼ਟ ਅੰਤਰ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।

ਨਿਰਧਾਰਿਤ ਬਨਾਮ ਲਚਕੀਲੀ ਉਪਲਬਧਤਾ

ਫ਼ਿਆਤ ਮੁਦਰਾਵਾਂ ਲਚਕੀਲੀ ਉਪਲਬਧਤਾ ਮਾਡਲ ਅਧੀਨ ਕੰਮ ਕਰਦੀਆਂ ਹਨ। ਕੇਂਦਰੀ ਬੈਂਕਾਂ ਨੂੰ ਅਰਥਵਿਵਸਥਾ ਵਿਕਾਸ, ਰੁਜ਼ਗਾਰ ਅਤੇ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਜਿਵੇਂ ਉਹ ਠੀਕ ਸਮਝਦੇ ਹਨ ਤਾਂ ਨਵੀਂ ਰਕਮ ਛਾਪਣ ਜਾਂ ਸਿਸਟਮ ਵਿੱਚ ਇੰਜੈਕਟ ਕਰਨ ਦੀ ਅਥਾਰਟੀ—ਅਤੇ ਅਕਸਰ ਮੰਡੇਟ—ਹੈ। ਰਕਮ ਉਪਲਬਧਤਾ ਦਾ ਇਹ ਵਿਸਥਾਰ ਅਕਸਰ Quantitative Easing (QE) ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ।

ਫ਼ਿਆਤ ਰਕਮ ਦੀ ਉਪਲਬਧਤਾ ਇਸ ਲਈ ਰਾਜਨੀਤਕ ਅਤੇ ਲਚਕੀਲੀ ਹੈ, ਨੀਤੀ ਨਿਰਮਾਤਾਵਾਂ ਦੇ ਛੋਟੇ ਸਮੂਹ ਦੇ ਫ਼ੈਸਲਿਆਂ ਅਧੀਨ ਬਦਲਦੀ ਹੈ। ਕੋਈ ਪਹਿਲਾਂ ਤੋਂ ਨਿਰਧਾਰਿਤ ਅਧਿਕਤਮ ਸੀਮਾ ਨਹੀਂ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਮੁਦਰਾ ਦੀ ਕਮੀ ਅਨਿਸ਼ਚਿਤ ਹੈ।

ਬਿਟਕਾਇਨ, ਹਾਲਾਂਕਿ, ਨਿਰਧਾਰਿਤ ਅਤੇ ਅਨੁਮਾਨਯੋਗ ਉਪਲਬਧਤਾ ਨਿਯਮ ਅਧੀਨ ਕੰਮ ਕਰਦਾ ਹੈ। ਬਿਟਕਾਇਨ ਪ੍ਰੋਟੋਕੋਲ ਇਹ ਨਿਰਦੇਸ਼ ਦਿੰਦਾ ਹੈ ਕਿ ਸਿਰਫ਼ 21 ਮਿਲੀਅਨ BTC ਹੀ ਕਦੇ ਬਣਾਏ ਜਾਣਗੇ।

ਨਵੇਂ ਬਿਟਕਾਇਨ ਮਾਈਨਿੰਗ ਨਾਮਕ ਪ੍ਰਕਿਰਿਆ ਰਾਹੀਂ ਚੱਲਣ ਵਿੱਚ ਰਿਲੀਜ਼ ਹੁੰਦੇ ਹਨ, ਜੋ ਅਨੁਮਾਨਯੋਗ ਸ਼ੈਡਿਊਲ ਦੀ ਪਾਲਣਾ ਕਰਦੇ ਹਨ ਜੋ ਲਗਭਗ ਹਰ ਚਾਰ ਸਾਲ ਬਾਅਦ ਅੱਧਾ ਹੋ ਜਾਂਦਾ ਹੈ ("ਹਾਲਵਿੰਗ ਇਵੈਂਟ")। ਇਹ ਨਿਯਮ ਮੁੱਢਲੇ ਕੋਡ ਵਿੱਚ ਲਿਖਿਆ ਗਿਆ ਹੈ ਅਤੇ ਤਾਂ ਹੀ ਬਦਲਿਆ ਜਾ ਸਕਦਾ ਹੈ ਜੇ ਨੈੱਟਵਰਕ ਦੇ ਵਿਸ਼ਾਲ ਬਹੁਮਤ ਨੇ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਸੋਧਣ ਲਈ ਸਹਿਮਤੀ ਦਿੱਤੀ—ਸਹਿਮਤੀ ਤਕਨੀਕ ਨੂੰ ਦੇਖਦੇ ਹੋਏ ਇਹ ਬਹੁਤ ਹੀ ਅਸੰਭਵ ਘਟਨਾ ਹੈ। ਇਹ ਪ੍ਰਮਾਣਿਤ ਅਭਾਵ ਬਿਟਕਾਇਨ ਦੀ ਸਭ ਤੋਂ ਵਿਲੱਖਣ ਆਰਥਿਕ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ।

ਮੁਦਰਾਸਫ਼ਲੀ ਅਤੇ ਖਰੀਦ ਸ਼ਕਤੀ

ਮੁਦਰਾਸਫ਼ਲੀ, ਕੀਮਤਾਂ ਵਿੱਚ ਆਮ ਵਾਧਾ ਅਤੇ ਰਕਮ ਦੀ ਖਰੀਦ ਵੈਲਿਊ ਦਾ ਸਾਥੀ ਪੈਂਦਾ, ਰਕਮ ਉਪਲਬਧਤਾ ਨੂੰ ਆਰਥਿਕ ਆਉਟਪੁਟ ਨਾਲੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਧਾਉਣ ਦਾ ਸਿੱਧਾ ਨਤੀਜਾ ਹੈ। ਕਿਉਂਕਿ ਫ਼ਿਆਤ ਉਪਲਬਧਤਾ ਲਚਕੀਲੀ ਹੈ, ਇਹ ਨਿਰੰਤਰ, ਸਿਸਟਮਿਕ ਮੁਦਰਾਸਫ਼ਲੀ ਲਈ ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ। ਸਮੇਂ ਨਾਲ, ਤੁਹਾਡੀ ਫ਼ਿਆਤ ਬਚਤ ਖਰੀਦ ਸ਼ਕਤੀ ਗੁਆ ਬੈਠਦੀ ਹੈ।

ਚੂੰਕਿ ਬਿਟਕਾਇਨ ਨੂੰ ਨਿਰਧਾਰਿਤ ਕੈਪ ਅਤੇ ਘਟਦੀ ਜਾਰੀ ਦਰ (ਇਹ ਆਪਣੇ ਜਾਰੀ ਸ਼ੈਡਿਊਲ ਵਿੱਚ ਡਿਫਲੇਸ਼ਨਰੀ ਹੈ) ਹੈ, ਇਹ ਮੁਦਰਾਸਫ਼ਲੀ ਸਪਲਾਈ ਸ਼ਾਕਸ ਲਈ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ ਪ੍ਰਤਿਰੋਧੀ ਹੈ। ਇਹ ਇੱਕ ਸਖ਼ਤ ਅਸੈੱਟ ਵਜੋਂ ਡਿਜ਼ਾਇਨ ਕੀਤਾ ਗਿਆ ਹੈ—ਡਿਜੀਟਲ ਸੋਨੇ ਵਰਗਾ—ਜੋ ਆਪਣੇ ਪ੍ਰੂਵੇਬਲ ਅਭਾਵ ਕਾਰਨ ਲੰਬੇ ਸਮੇਂ ਦੇ ਹੋਰੀਜ਼ਨਾਂ 'ਤੇ ਆਪਣਾ ਮੁੱਲ ਬਰਕਰਾਰ ਰੱਖਦਾ ਹੈ।

ਕਿਰਿਆਯੋਗ ਇਨਸਾਈਟ: ਇਸ ਸੰਕਲਪ ਨੂੰ ਸਮਝਣਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਯੋਜਨਾਬੰਦੀ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਫ਼ਿਆਤ ਮੁਦਰਾ ਖਰਚਣ ਲਈ ਅਨੁਕੂਲ ਕੀਤੀ ਗਈ ਹੈ (ਇਹ ਵੇਲੋਸਿਟੀ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦੀ ਹੈ ਕਿਉਂਕਿ ਇਸ ਨੂੰ ਰੱਖਣਾ ਖਰੀਦ ਸ਼ਕਤੀ ਗੁਆਉਣਾ ਮਤਲਬ ਹੈ), ਜਦਕਿ ਬਿਟਕਾਇਨ ਬਚਤ ਲਈ ਅਨੁਕੂਲ ਕੀਤਾ ਗਿਆ ਹੈ (ਇਸਦਾ ਅਭਾਵ ਰੱਖਣ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ, ਸੰਭਾਵੀ ਵੈਲਿਊ ਸਟੋਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ)।

3. ਲੈਣ-ਦੇਣ ਯੰਤਰ ਵਿਧੀ: ਗਤੀ, ਲਾਗਤ ਅਤੇ ਅੰਤਿਮਤਾ

ਦੁਨੀਆ ਭਰ ਵਿੱਚ ਵੈਲਿਊ ਨੂੰ ਘੁੰਮਾਉਣਾ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਅਤੇ ਵਿਤਰਿਤ ਨੈੱਟਵਰਕ ਵਿਚਕਾਰ ਮਹੱਤਵਪੂਰਨ ਆਪ੍ਰੇਸ਼ਨਲ ਅੰਤਰ ਪ੍ਰਗਟ ਕਰਦਾ ਹੈ।

ਸੈੱਟਲਮੈਂਟ ਅੰਤਿਮਤਾ

ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਵਿੱਚ, ਲੈਣ-ਦੇਣ ਅਕਸਰ ਅੰਤਿਮ ਨਹੀਂ ਹੁੰਦੇ, ਭਾਵੇਂ ਫੰਡ ਤੁਹਾਡੇ ਖਾਤੇ ਵਿੱਚ ਦਿਖਾਈ ਦੇਣ। ਵੱਡੇ ਟ੍ਰਾਂਸਫਰ ਅੰਦਰੂਨੀ ਬੈਂਕ ਸੈੱਟਲਮੈਂਟ ਪ੍ਰਕਿਰਿਆਵਾਂ ਕਾਰਨ ਦਿਨਾਂ ਲੈ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਵਿਚ, ਬਹੁਤ ਸਾਰੇ ਲੈਣ-ਦੇਣ (ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਖਰੀਦਾਂ ਜਾਂ ਕੁਝ ਬੈਂਕ ਵਾਇਰ ਵਾਂਗ) ਪਰਤਵਾਲੇ ਹਨ। ਇਸ ਨੂੰ "ਕਾਊਂਟਰਪਾਰਟੀ ਰਿਸਕ" ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ ਕਿਉਂਕਿ ਹਮੇਸ਼ਾ ਇੱਕ ਮੱਧਸਥੀ ਹੁੰਦੀ ਹੈ ਜੋ ਦਖ਼ਲ ਦੇ ਸਕਦੀ ਹੈ ਜਾਂ ਲੈਣ-ਦੇਣ ਨੂੰ ਪਰਤਵਾਲੇ ਕਰ ਸਕਦੀ ਹੈ।

ਬਿਟਕਾਇਨ ਲੈਣ-ਦੇਣ, ਨੈੱਟਵਰਕ ਵੱਲੋਂ ਕਨਫਰਮ ਹੋਣ ਅਤੇ ਬਲਾਕਚੇਨ ਵਿੱਚ ਜੋੜੇ ਜਾਣ 'ਤੇ (ਆਮ ਤੌਰ 'ਤੇ ਨੈੱਟਵਰਕ ਭੀੜ ਅਤੇ ਲੋੜੀਂਦੇ ਸੁਰੱਖਿਆ ਕਨਫਰਮੇਸ਼ਨਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹੋਏ 10-60 ਮਿੰਟ ਲੈਂਦੇ ਹਨ), ਪਰਤਵਾਲੇ ਨਾ ਹੋਣ ਵਾਲੇ ਅਤੇ ਅੰਤਿਮ ਹਨ। ਕੋਈ ਅਥਾਰਟੀ ਨਹੀਂ ਜਿਸ ਨੂੰ ਕਾਲ ਕਰਕੇ ਚਾਰਜਬੈਕ ਜਾਂ ਪਰਤਵਾਲੇ ਸ਼ੁਰੂ ਕੀਤਾ ਜਾ ਸਕੇ। ਇਹ ਵਿਸ਼ੇਸ਼ਤਾ ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਲੈਣ-ਦੇਣਾਂ, ਕ੍ਰੌਸ-ਬਾਰਡਰ ਵਪਾਰ ਅਤੇ ਸੈੱਟਲਮੈਂਟ ਨੂੰ ਲਾਗੂ ਕਰਨ ਲਈ ਕਾਨੂੰਨੀ ਫ਼ਰੇਮਵਰਕਾਂ 'ਤੇ ਨਿਰਭਰ ਬਿਨਾਂ ਸੱਚੀ ਮਾਲਕੀ ਨੂੰ ਸਥਾਪਿਤ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਆਡਿਟਯੋਗਤਾ

ਜਦੋਂ ਤੁਸੀਂ ਆਪਣਾ ਬੈਂਕ ਸਟੇਟਮੈਂਟ ਵੇਖਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਉਹ ਲੈਣ-ਦੇਣ ਵੇਖਦੇ ਹੋ ਜੋ ਤੁਸੀਂ ਕੀਤੇ ਹਨ। ਬੈਂਕ, ਹਾਲਾਂਕਿ, ਪੂਰੀ ਲੈਜ਼ਰ ਨੂੰ ਨਿੱਜੀ ਤੌਰ 'ਤੇ ਰੱਖਦਾ ਹੈ, ਸਿਰਫ਼ ਅਥਾਰਾਈਜ਼ਡ ਪਰਸਨਲ ਅਤੇ ਸਰਕਾਰੀ ਨਿਯਮਕਾਂ ਲਈ ਪਹੁੰਚਯੋਗ। ਪ੍ਰਕਿਰਿਆ ਲੋਕਾਂ ਲਈ ਅਸਪੱਸ਼ਟ ਹੈ।

ਬਿਟਕਾਇਨ ਦਾ ਲੈਜ਼ਰ—ਬਲਾਕਚੇਨ—ਪੂਰੀ ਤਰ੍ਹਾਂ ਲੋਕੀ ਅਤੇ ਦੁਨੀਆ ਭਰ ਵਿੱਚ ਕਿਸੇ ਵੱਲੋਂ ਵੀ ਆਡਿਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਹਰ ਲੈਣ-ਦੇਣ ਜੋ ਕਦੇ ਕੀਤਾ ਗਿਆ ਹੈ ਤਾਂ ਹੀ ਸਥਾਈ ਤੌਰ 'ਤੇ ਰਿਕਾਰਡ ਕੀਤਾ ਗਿਆ ਹੈ। ਹਾਲਾਂਕਿ, ਬੈਂਕ ਸਟੇਟਮੈਂਟ ਵਾਂਗ ਜੋ ਤੁਹਾਡੀ ਕਾਨੂੰਨੀ ਪਛਾਣ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ, ਬਿਟਕਾਇਨ ਲੈਣ-ਦੇਣ ਕ੍ਰਿਪਟੋਗ੍ਰਾਫ਼ਿਕ ਪਤਿਆਲਿਆਂ (ਹਰਫ਼ਾਂ ਅਤੇ ਅੰਕੜਿਆਂ ਦੀਆਂ ਲੰਮੀਆਂ ਸਤਰਾਂ) ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ। ਇਹ ਪਸੇਉਡੋਨੀਮਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਲੈਣ-ਦੇਣ ਡਾਟਾ ਲੋਕੀ ਹੈ, ਪਰ ਪਤੇ ਵਿੱਚੋਂ ਵਰਤੋਂਕਾਰ ਦੀ ਅਸਲੀ ਦੁਨੀਵੀ ਪਛਾਣ ਨੂੰ ਬਾਹਰੀ ਤੌਰ 'ਤੇ ਜੋੜੇ ਜਾਣ ਤੱਕ ਖੁੱਲ੍ਹਾਸ ਨਹੀਂ ਕੀਤਾ ਜਾਂਦਾ।

ਇਹ ਲੋਕੀ ਆਡਿਟਯੋਗਤਾ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ 21 ਮਿਲੀਅਨ ਉਪਲਬਧਤਾ ਸੀਮਾ ਬਿਟਕਾਇਨ ਨੋਡ ਚਲਾਉਣ ਵਾਲੇ ਕਿਸੇ ਵੱਲੋਂ ਵੀ ਗਣਿਤੀ ਤੌਰ 'ਤੇ ਵੈਰੀਫਾਈ ਕੀਤੀ ਜਾ ਸਕੇ, ਲੁਕੀ ਹੋਈ ਮੁਦਰਾਸਫ਼ਲੀ ਦੀ ਸੰਭਾਵਨਾ ਨੂੰ ਖਤਮ ਕਰਦੀ ਹੈ।

ਸੀਮਾਵਿਹੀਨ ਭੁਗਤਾਨ ਅਤੇ ਫੀਸਾਂ

ਫ਼ਿਆਤ ਸਿਸਟਮ ਕ੍ਰੌਸ-ਬਾਰਡਰ ਟ੍ਰਾਂਸਫਰਾਂ ਲਈ ਕਾਲਜੈਂਟ ਬੈਂਕਿੰਗ ਨੈੱਟਵਰਕਾਂ ਅਤੇ SWIFT ਵਰਗੀਆਂ ਮੈਸੇਜਿੰਗ ਸਿਸਟਮਾਂ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਇਹ ਸਿਸਟਮ ਹੌਲੀ ਹਨ, ਅਕਸਰ 3–5 ਵਪਾਰਕ ਦਿਨ ਲੈਂਦੇ ਹਨ, ਅਤੇ ਕਈ ਮধੀਵਰਤੀਆਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦੇ ਹਨ, ਹਰ ਇੱਕ ਫੀਸ ਜੋੜਦਾ ਹੈ। ਇਹ ਵੱਡੀਆਂ ਜਾਂ ਛੋਟੀਆਂ ਰਕਮਾਂ ਨੂੰ ਅੰਤਰਰਾਸ਼ਟਰੀ ਤੌਰ 'ਤੇ ਘੁੰਮਾਉਣ ਨੂੰ ਮਹਿੰਗਾ ਅਤੇ ਸਮੇਂ ਲੈਣ ਵਾਲਾ ਬਣਾਉਂਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਨੂੰ ਜਨਮ ਪ੍ਰਦਾਨ ਕੀਤਾ ਗਿਆ ਗਲੋਬਲ ਅਤੇ ਸੀਮਾਵਿਹੀਨ ਹੈ। ਟੋਕੀਓ ਤੋਂ ਟੋਰਾਂਟੋ ਭੇਜਣ ਵਾਲਾ ਵੈਲਿਊ ਉਸੇ ਤਰ੍ਹਾਂ ਲਾਗਤ (ਨੈੱਟਵਰਕ ਲੈਣ-ਦੇਣ ਫੀਸ, ਭੇਜੀ ਗਈ ਰਕਮ ਬਾਵੱਜੂਦ) ਅਤੇ ਉਸੇ ਸਮੇਂ ਲੈਂਦਾ ਹੈ (ਸੁਰੱਖਿਆ ਕਨਫਰਮੇਸ਼ਨ ਲਈ 10-60 ਮਿੰਟ) ਜਿਵੇਂ ਰਾਸਤ ਪਾਰ ਭੇਜਣਾ। ਨੈੱਟਵਰਕ 24 ਘੰਟੇ ਦਿਨ, 7 ਦਿਨ ਹਫ਼ਤੇ, 365 ਦਿਨ ਸਾਲ ਕੰਮ ਕਰਦਾ ਹੈ, ਬੈਂਕਿੰਗ ਛੁਟੀਆਂ ਜਾਂ ਸਮੇਂ ਖੇਤਰਾਂ ਤੋਂ ਅਪ੍ਰਭਾਵਿਤ।

ਮੁੱਖ ਸਿੱਖਿਆ: ਬਿਟਕਾਇਨ ਉੱਤਮ ਸੈਂਸਰਸ਼ਿਪ ਵਿਰੋਧ ਅਤੇ 24/7 ਗਲੋਬਲ ਪਹੁੰਚ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਕਿਉਂਕਿ ਇਹ ਕੰਮ ਕਰਨ ਲਈ ਅਧਿਕਾਰ ਪੱਟੇ ਨਾਲ ਨਿਰਭਰ ਨਹੀਂ ਕਰਦਾ। ਫ਼ਿਆਤ ਸਿਸਟਮ ਹੌਲੀ, ਭੂਗੋਲਿਕ ਤੌਰ 'ਤੇ ਸੀਮਤ ਬੁਨਿਆਦ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਕਰਦੇ ਹਨ।

4. ਪਹੁੰਚ ਅਤੇ ਕੰਟਰੋਲ: ਮਾਲਕੀ ਅਤੇ ਸਵੈ-ਸਾਰਕਾਰੀ

ਸਵੈ-ਸਾਰਕਾਰੀ ਦਾ ਸੰਕਲਪ—ਅਨੁਮਤੀ ਬਿਨਾਂ ਆਪਣੇ ਫੰਡਾਂ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਦੀ ਯੋਗਤਾ—ਕ੍ਰਿਪਟੋ ਆੰਦੋਲਨ ਦਾ ਕੇਂਦਰੀ ਹੈ ਅਤੇ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਦੀ ਕਸਟੋਡੀਅਲ ਕੁਦਰਤ ਨਾਲ ਤਿੱਖਾ ਵਿਰੋਧ ਕਰਦੀ ਹੈ।

ਸਵੈ-ਕਸਟੋਡੀ ਬਨਾਮ ਕਸਟੋਡੀਅਲ ਬੈਂਕਿੰਗ

ਰਵਾਇਤੀ ਫ਼ਿਆਤ ਸਿਸਟਮ ਵਿੱਚ, ਜਦੋਂ ਤੁਸੀਂ ਰਕਮ ਨੂੰ ਬੈਂਕ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਅਸਲ ਵਿੱਚ ਬੈਂਕ ਨੂੰ ਤੁਹਾਡੇ ਫੰਡਾਂ ਦੀ ਕਸਟੋਡੀ ਦਿੰਦੇ ਹੋ। ਬੈਂਕ ਫਿਰ ਉਸ ਰਕਮ ਨੂੰ ਉधारੇ ਅਤੇ ਨਿਵੇਸ਼ ਲਈ ਵਰਤਦਾ ਹੈ, ਅਤੇ ਤੁਸੀਂ ਬੇ-ਸੁਰੱਖਿਅਤ ਲੇਣਦਾਰ ਬਣ ਜਾਂਦੇ ਹੋ। ਹਾਲਾਂਕਿ ਸਰਕਾਰੀ ਪ੍ਰੋਗਰਾਮਾਂ (ਯੂ.ਐੱਸ. ਵਿੱਚ FDIC ਵਾਂਗ) ਨਾਲ ਬੀਮਿਤ, ਪਹੁੰਚ ਅਤੇ ਕੰਟਰੋਲ ਸ਼ਰਤੀ ਰਹਿੰਦੇ ਹਨ। ਬੈਂਕ ਤੁਹਾਡੀ ਰਕਮ ਦੀਆਂ ਕੁੰਜੀਆਂ ਰੱਖਦਾ ਹੈ।

ਬਿਟਕਾਇਨ ਸਵੈ-ਕਸਟੋਡੀ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦਾ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਨਾਨ-ਕਸਟੋਡੀਅਲ ਵਾਲੇਟ ਵਿੱਚ ਬਿਟਕਾਇਨ ਰੱਖਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ (ਕ੍ਰਿਪਟੋਗ੍ਰਾਫ਼ਿਕ ਰਹੱਸ) ਦੇ ਮਾਲਕ ਹੁੰਦੇ ਹੋ ਜੋ ਮਾਲਕੀ ਨੂੰ ਸਾਬਤ ਕਰਦੀਆਂ ਹਨ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਤੁਸੀਂ, ਅਤੇ ਸਿਰਫ਼ ਤੁਸੀਂ ਹੀ, ਫੰਡਾਂ ਤੱਕ ਪਹੁੰਚ ਅਤੇ ਕੰਟਰੋਲ ਰੱਖਦੇ ਹੋ। ਮਸ਼ਹੂਰ ਕ੍ਰਿਪਟੋ ਕਹਾਵਤ, "ਨਾ ਤੁਹਾਡੀਆਂ ਕੁੰਜੀਆਂ, ਨਾ ਤੁਹਾਡੇ ਕਾਇਨ," ਇਸ ਮੁੱਢਲੇ ਅੰਤਰ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ।

| ਮਾਲਕੀ ਪਹਿਲੂ | ਬੈਂਕ ਵਿੱਚ ਫ਼ਿਆਤ ਮੁਦਰਾ | ਸਵੈ-ਕਸਟੋਡੀ ਵਿੱਚ ਬਿਟਕਾਇਨ |

|---|---|---|

| ਕੰਟਰੋਲ | ਸ਼ਰਤੀ (ਬੈਂਕ ਫ੍ਰੀਜ਼ ਕਰ ਸਕਦਾ ਹੈ) | ਪੂਰਨ (ਸਿਰਫ਼ ਕੁੰਜੀ ਧਾਰਕ ਨੂੰ ਪਹੁੰਚ) |

| ਪਹੁੰਚ | ਬੈਂਕ ਘੰਟਿਆਂ/ਨੀਤੀਆਂ ਨਾਲ ਸੀਮਤ | 24/7/365 |

| ਸੁਰੱਖਿਆ ਜੋਖਮ | ਕਾਊਂਟਰਪਾਰਟੀ ਜੋਖਮ, ਨੀਤੀ ਜੋਖਮ | ਕੁੰਜੀ ਗੁਆਉਣ ਦਾ ਜੋਖਮ, ਤਕਨੀਕੀ ਫੇਲ ਹੋਣ ਦਾ ਜੋਖਮ |

ਸੈਂਸਰਸ਼ਿਪ ਵਿਰੋਧ

ਕਿਉਂਕਿ ਰਵਾਇਤੀ ਬੈਂਕ ਖਾਤੇ ਕਾਨੂੰਨੀ ਅਧਿਕਾਰ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਮ ਕਰਦੇ ਹਨ ਅਤੇ ਭਰੋਸੇਯੋਗ ਮধੀਵਰਤੀਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਉਹ ਵਿੱਤੀ ਸੈਂਸਰਸ਼ਿਪ ਲਈ ਸੰਵੇਦਨਸ਼ੀਲ ਹਨ। ਸਰਕਾਰਾਂ ਜਾਂ ਸੰਸਥਾਵਾਂ ਕਾਨੂੰਨੀ ਹੁਕਮਾਂ, ਰਾਜਨੀਤਕ ਕਾਰਵਾਈਆਂ ਜਾਂ ਸੈਂਕਸ਼ਨਾਂ ਅਧੀਨ ਫੰਡਾਂ ਨੂੰ ਫ੍ਰੀਜ਼, ਜ਼ਬਤ ਜਾਂ ਪਹੁੰਚ ਬਲਾਕ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਬਿਟਕਾਇਨ, ਆਪਣੀ ਵਿਤਰਿਤ ਕੁਦਰਤ ਅਤੇ ਸਵੈ-ਕਸਟੋਡੀ 'ਤੇ ਨਿਰਭਰਤਾ ਕਾਰਨ, ਇਸ ਤਰ੍ਹਾਂ ਦੀ ਸੈਂਸਰਸ਼ਿਪ ਲਈ ਉੱਚ ਪੱਧਰੀ ਵਿਰੋਧੀ ਹੈ। ਚੂੰਕਿ ਫ੍ਰੀਜ਼ਿੰਗ ਆਰਡਰ ਜਾਰੀ ਕਰਨ ਲਈ ਕੋਈ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਨਹੀਂ ਹੈ, ਟ੍ਰਾਂਸਫਰ ਨੂੰ ਰੋਕਣ ਜਾਂ ਫੰਡਾਂ ਨੂੰ ਜ਼ਬਤ ਕਰਨ ਲਈ ਮਾਲਕ ਦੀਆਂ ਪ੍ਰਾਈਵੇਟ ਕੁੰਜੀਆਂ ਤੱਕ ਸਰੀਰਕ ਪਹੁੰਚ ਲੈਣਾ ਲੋੜੀਂਦਾ ਹੈ। ਇਹ ਬਿਟਕਾਇਨ ਨੂੰ ਰਾਜਨੀਤਕ ਤੌਰ 'ਤੇ ਅਸਥਿਰ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲਿਆਂ ਜਾਂ ਸਰਕਾਰੀ ਅਤਿਕ੍ਰਮ ਤੋਂ ਅਸੈੱਟਸ ਨੂੰ ਬਚਾਉਣ ਵਾਲਿਆਂ ਲਈ ਮਹੱਤਵਪੂਰਨ ਸਾਧਨ ਬਣਾਉਂਦਾ ਹੈ।

5. ਜੋਖਮ ਅਤੇ ਬਦਲਵਾਂ

ਹਾਲਾਂਕਿ ਬਿਟਕਾਇਨ ਫ਼ਿਆਤ ਸਿਸਟਮ ਦੀਆਂ ਬਹੁਤ ਸਾਰੀਆਂ ਕਮੀਆਂ ਨੂੰ ਸੰਬੋਧਨ ਕਰਦਾ ਹੈ, ਇਹ ਨਵੇਂ ਚੁਣੌਤੀਆਂ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਜਦਕਿ ਫ਼ਿਆਤ ਦੇ ਆਪਣੇ ਖਾਸ ਜੋਖਮ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਵਰਤੋਂਕਾਰ ਅਕਸਰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦੇ ਹਨ।

ਵੋਲੇਟਿਲਿਟੀ ਅਤੇ ਅਪਣਾਉਣ ਦਾ ਜੋਖਮ (ਬਿਟਕਾਇਨ)

ਬਿਟਕਾਇਨ ਨਾਲ ਜੁੜਿਆ ਸਭ ਤੋਂ ਤੁਰੰਤ ਅਤੇ ਸਪੱਸ਼ਟ ਜੋਖਮ ਇਸਦੀ ਕੀਮਤ ਵੋਲੇਟਿਲਿਟੀ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਇੱਕ ਨੌਜਵਾਨ ਅਸੈੱਟ ਹੈ, ਅਜੇ ਵੀ ਵਿਆਪਕ ਅਪਣਾਉਣ ਦੀ ਭਾਲ ਵਿੱਚ ਅਤੇ ਤੀਬਰ ਸਪੈਕੂਲੇਸ਼ਨ ਨਾਲ ਡੀਲਿੰਗ ਕਰ ਰਿਹਾ ਹੈ, ਇਸਦੀ ਕੀਮਤ ਨਾਟਕੀ ਤਰੀਕੇ ਨਾਲ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਕਰ ਸਕਦੀ ਹੈ, ਜੋ ਇਸ ਨੂੰ ਜੋਖਮ-ਵਿਰੋਧੀਆਂ ਲਈ ਬਦਲ ਵਜੋਂ ਜਾਂ ਛੋਟੇ ਸਮੇਂ ਦੇ ਵੈਲਿਊ ਸਟੋਰ ਵਜੋਂ ਚੁਣੌਤੀਪੂਰਨ ਬਣਾਉਂਦੀ ਹੈ।

ਇਸ ਤੋਂ ਵਿਚ, ਬਿਟਕਾਇਨ ਅਜੇ ਵੀ-ਵਿਕਸਤ ਨਿਯਮਨਕਾਰੀ ਫ਼ਰੇਮਵਰਕ ਵਿੱਚ ਕੰਮ ਕਰਦਾ ਹੈ। ਵਿਗਾੜਨ ਵਾਲੇ ਨਿਯਮਨ ਜਾਂ ਵਿਸ਼ਾਲ ਤਕਨੀਕੀ ਫੇਲ (ਹਾਲਾਂਕਿ ਇਸ ਦੇ 15+ ਸਾਲਾਂ ਦੇ ਅੱਪਟਾਈਮ ਨੂੰ ਦੇਖਦੇ ਹੋਏ ਬਹੁਤ ਹੀ ਅਸੰਭਵ) ਇੱਕ ਬ੍ਰੇਕਥਰੂ ਤਕਨੀਕੀ ਸਿਸਟਮ ਨਾਲ ਜੁੜੇ ਵਿਲੱਖਣ ਜੋਖਮ ਹਨ।

ਕਾਊਂਟਰਪਾਰਟੀ ਜੋਖਮ ਅਤੇ ਨੀਤੀ ਜੋਖਮ (ਫ਼ਿਆਤ)

ਫ਼ਿਆਤ ਸਿਸਟਮ ਜੋਖਮ ਲਿਆਉਂਦੇ ਹਨ ਜੋ ਅਕਸਰ ਆਪਣੇਪਣ ਅਤੇ ਸਰਕਾਰੀ ਗਾਰੰਟੀਆਂ ਵੱਲੋਂ ਲੁਕੇ ਹੁੰਦੇ ਹਨ:

- ਮੁਦਰਾਸਫ਼ਲੀ ਜੋਖਮ: ਨਿਰੰਤਰ ਰਕਮ ਉਪਲਬਧਤਾ ਵਿਸਥਾਰ ਕਾਰਨ ਖਰੀਦ ਸ਼ਕਤੀ ਦਾ ਗਾਰੰਟੀਸ਼ੁਦਾ ਖਰੋਚ।

- ਕਾਊਂਟਰਪਾਰਟੀ ਜੋਖਮ: ਉਹ ਜੋਖਮ ਕਿ ਤੁਹਾਡੀ ਰਕਮ ਰੱਖਣ ਵਾਲਾ ਬੈਂਕ ਜਾਂ ਵਿੱਤੀ ਸੰਸਥਾ ਫੇਲ ਹੋ ਜਾਂਦੀ ਹੈ (ਹਾਲਾਂਕਿ ਅਕਸਰ ਜਮ੍ਹਾਂ ਬੀਮੇ ਵੱਲੋਂ ਘਟਾਇਆ ਜਾਂਦਾ ਹੈ)।

- ਨੀਤੀ ਜੋਖਮ: ਉਹ ਜੋਖਮ ਕਿ ਸਰਕਾਰੀ ਨੀਤੀ ਬਦਲਾਅ—ਜਿਵੇਂ ਕਿ ਪੂੰਜੀ ਨਿਯੰਤਰਣ ਲਗਾਉਣਾ (ਨਾਗਰਿਕਾਂ ਨੂੰ ਦੇਸ਼ ਤੋਂ ਬਾਹਰ ਰਕਮ ਲੈ ਜਾਣ ਦੀ ਸੀਮਾ) ਜਾਂ ਬੇਲ-ਇਨ ਵਰਤਣਾ (ਡਿਪੋਜ਼ਿਟਰ ਫੰਡਾਂ ਨੂੰ ਫੇਲ ਬੈਂਕ ਨੂੰ ਮੁੜ ਪੂੰਜੀਕਰਨ ਲਈ ਵਰਤਣਾ)—ਤੁਹਾਡੀ ਬਚਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।

ਸੰਖੇਪ ਵਿੱਚ, ਜਦਕਿ ਬਿਟਕਾਇਨ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਮਾਰਕੀਟ ਵੋਲੇਟਿਲਿਟੀ ਜੋਖਮ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ, ਫ਼ਿਆਤ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਰਾਜਨੀਤਕ ਅਤੇ ਸੰਸਥਾਗਤ ਜੋਖਮ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ।

ਜਾਰਗਨ ਬਸਟਰ:

- ਹੈਸ਼ ਰੇਟ: ਬਿਟਕਾਇਨ ਨੈੱਟਵਰਕ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਉਤਸ਼ਕਤ ਕੰਪਿਊਟਿੰਗ ਪਾਵਰ ਦਾ ਕੁੱਲ। ਇਹ ਨੈੱਟਵਰਕ ਦੀ ਸੁਰੱਖਿਆ ਦਾ ਮਾਪ ਹੈ; ਵੱਧ ਹੈਸ਼ ਰੇਟ ਮਤਲਬ ਵੱਧ ਸੁਰੱਖਿਆ।

- ਫ਼ਿਆਤ: ਲਾਤੀਨੀ ਲਈ "ਇਹ ਹੋ ਜਾਣਾ।" ਰਕਮ ਜਿਸਦਾ ਮੁੱਲ ਹੈ ਕਿਉਂਕਿ ਸਰਕਾਰ ਕਹਿੰਦੀ ਹੈ ਕਿ ਇਹ ਹੈ।

ਤੁਲਨਾਤਮਕ ਸੰਖੇਪ: ਬਿਟਕਾਇਨ ਬਨਾਮ ਫ਼ਿਆਤ

| ਵਿਸ਼ੇਸ਼ਤਾ | ਫ਼ਿਆਤ ਮੁਦਰਾ | ਬਿਟਕਾਇਨ |

|---|---|---|

| ਉਪਲਬਧਤਾ ਨੀਤੀ | ਲਚਕੀਲੀ (ਅਨੰਤ) | ਨਿਰਧਾਰਿਤ (21 ਮਿਲੀਅਨ ਕੈਪ) |

| ਮੁਦਰਾਸਫ਼ਲੀ ਦਬਾਅ | ਉੱਚ/ਸਿਸਟਮਿਕ | ਘੱਟ/ਅਨੁਮਾਨਯੋਗ ਡਿਫਲੇਸ਼ਨਰੀ ਜਾਰੀ |

| ਸਰਕਾਰੀ | ਕੇਂਦਰੀ ਬੈਂਕ / ਸਰਕਾਰਾਂ | ਵਿਤਰਿਤ ਨੈੱਟਵਰਕ ਸਹਿਮਤੀ |

| ਲੈਜ਼ਰ ਪਹੁੰਚ | ਨਿੱਜੀ / ਅਨੁਮਤੀਸ਼ੁਦਾ | ਲੋਕੀ / ਅਨੁਮਤੀ ਰਹਿਤ |

| ਲੈਣ-ਦੇਣ ਅੰਤਿਮਤਾ | ਪਰਤਵਾਲੇ, ਹੌਲੀ ਸੈੱਟਲਮੈਂਟ | ਪਰਤਵਾਲੇ ਨਾ ਹੋਣ ਵਾਲੇ, ਤੇਜ਼ ਸੈੱਟਲਮੈਂਟ (ਕਨਫਰਮੇਸ਼ਨ ਤੋਂ ਬਾਅਦ) |

| ਅਧਿਕਾਰ ਖੇਤਰ | ਸੀਮਾਵਾਂ ਨਾਲ ਬੰਨ੍ਹਿਆ | ਗਲੋਬਲ / ਸੀਮਾਵਿਹੀਨ |

| ਸੈਂਸਰਸ਼ਿਪ ਜੋਖਮ | ਉੱਚ (ਖਾਤੇ ਫ੍ਰੀਜ਼ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ) | ਘੱਟ (ਲੈਣ-ਦੇਣ ਲਈ ਸਿਰਫ਼ ਕੁੰਜੀਆਂ ਲੋੜੀਂਦੀਆਂ) |

ਨਿਗਮਨ: ਤੁਹਾਡੀਆਂ ਲੋੜਾਂ ਦਾ ਮੁਲਾਂਕਣ

ਬਿਟਕਾਇਨ ਅਤੇ ਫ਼ਿਆਤ ਮੁਦਰਾ ਵੈਲਿਊ ਪ੍ਰਬੰਧਨ ਲਈ ਦੋ ਬਿਲਕੁਲ ਵੱਖਰੀਆਂ ਪਹੁੰਚ ਹਨ। ਫ਼ਿਆਤ ਵਿਸ਼ਾਲ, ਸਥਾਪਿਤ ਨਿਯਮਨਕਾਰੀ ਸਿਸਟਮਾਂ ਵੱਲੋਂ ਸਮਰਥਿਤ ਬਦਲ ਵਜੋਂ ਚੰਗੀ ਕੰਮ ਕਰਦੀ ਹੈ, ਸਥਿਰਤਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ (ਲੰਬੇ ਸਮੇਂ ਦੇ ਮੁੱਲ ਸੰਭਾਲ ਦੀ ਲਾਗਤ 'ਤੇ) ਅਤੇ ਵਿਆਪਕ ਸਵੀਕ੍ਰਿਤੀ। ਇਹ ਅੱਜ ਦੀ ਰੋਜ਼ਾਨਾ ਆਰਥਿਕ ਜੀਵਨ ਲਈ ਜ਼ਰੂਰੀ ਮੁਦਰਾ ਹੈ।

ਬਿਟਕਾਇਨ, ਹਾਲਾਂਕਿ, ਸੈਂਸਰਸ਼ਿਪ-ਵਿਰੋਧੀ, ਪ੍ਰਮਾਣਿਤ ਡਿਜੀਟਲ ਵੈਲਿਊ ਸਟੋਰ ਵਜੋਂ ਚੰਗੀ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਦੀ ਰਾਜਨੀਤਕ ਲਚਕਤਾ ਅਤੇ ਸਥਿਰਤਾ ਨੂੰ ਕੋਡ ਦੀ ਗਣਿਤੀ ਨਿਸ਼ਚਿਤਤਾ ਅਤੇ ਸਵੈ-ਕਸਟੋਡੀ ਦੇ ਪੂਰਨ ਕੰਟਰੋਲ ਨਾਲ ਬਦਲਦਾ ਹੈ।

ਜਿਵੇਂ ਤੁਸੀਂ ਆਪਣੇ ਕ੍ਰਿਪਟੋ ਰੋਡਮੈਪ 'ਤੇ ਅੱਗੇ ਵਧਦੇ ਹੋ, ਕੁੰਜੀ ਇਹ ਨਿਰਧਾਰਤ ਕਰਨਾ ਹੈ ਕਿ ਤੁਹਾਡੇ ਵਿੱਤੀ ਟੀਚਿਆਂ ਲਈ ਕਿਹੜੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਸਭ ਤੋਂ ਵੱਧ ਮਹੱਤਵਪੂਰਨ ਹਨ। ਜੇ ਤੁਸੀਂ ਲੰਬੇ ਸਮੇਂ ਦੀ, ਮੁਦਰਾਸਫ਼ਲੀ-ਵਿਰੋਧੀ ਬਚਤ ਅਤੇ ਸਵੈ-ਸਾਰਕਾਰੀ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹੋ, ਬਿਟਕਾਇਨ ਫ਼ਿਆਤ ਮੁਦਰਾ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨ ਵਾਲੇ ਵਿਸ਼ਵਾਸ-ਅਧਾਰਿਤ ਸਿਸਟਮਾਂ ਲਈ ਮਜ਼ਬੂਤ ਬੁਨਿਆਦੀ ਵਿਕਲਪ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।