Landskapet for kryptovalutahandel har utviklet seg betydelig fra de tidlige dagene med enkle peer-to-peer-overføringer. Moderne håndtering av digitale eiendeler dreier seg nå om integrerte økosystemer som kombinerer lagring, handel og desentralisert tilgang i enhetlige grensesnitt.

Etter hvert som bransjen modnes, blir skillet mellom en lagringsløsning og en handelsplattform stadig mer utvisket. Brukere ser ikke lenger på lommebøker kun som digitale hvelv. I stedet fungerer disse verktøyene som aktive portaler til den bredere Web3-økonomien.

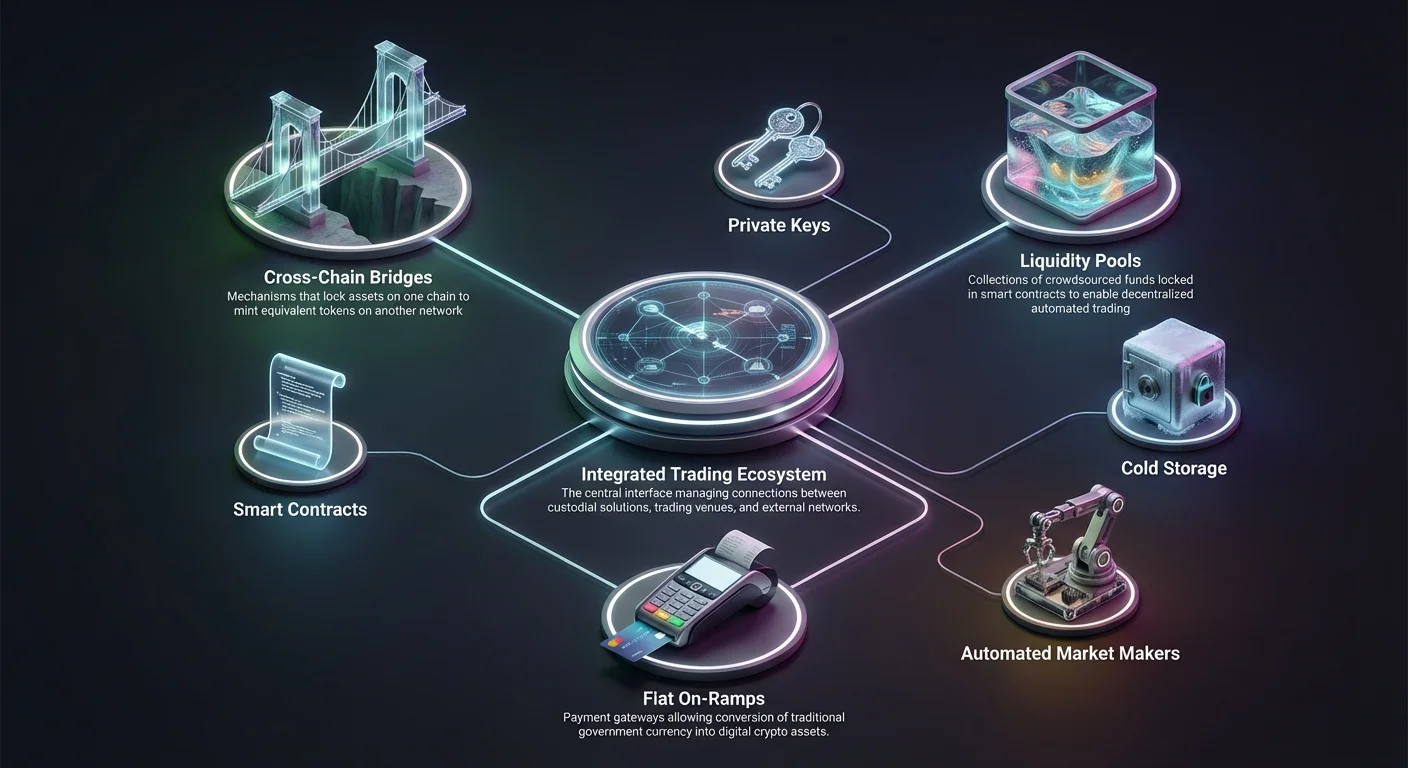

Denne utviklingen har gitt opphav til integrerte handelsmiljøer der brukere kan bytte tokens, brygge eiendeler på tvers av blokkjeder og få direkte tilgang til desentraliserte finansprotokoller. Å forstå mekanismene i disse systemene er essensielt for alle som ønsker å navigere det digitale eiendomsrommet effektivt.

Utviklingen av handelsgrensesnitt

Reisen for kryptohandel begynte med primitive grensesnitt som krevde betydelig teknisk kunnskap. Tidligadoptere måtte håndtere komplekse nøkler og navigere kommandolinjeverktøy for å utføre selv enkle transaksjoner.

Med tiden skiftet bransjen mot brukervennlige plattformer som etterlignet tradisjonelle aksjemeglerkontoer. Denne overgangen demokratiserte tilgangen og lot ikke-tekniske brukere delta i markedet.

Fra ordrebøker til automatiske bytte

Tradisjonelle sentraliserte børser opererer på en ordrebokmodell. Dette systemet matcher kjøpere og selgere basert på pris og volum. Selv om det er effektivt for likvide markeder, krever det en mellommann som holder midler og letter handelen.

I kontrast introduserte Web3-miljøet konseptet med automatiske markedsmakere (AMMer). Disse protokollene eliminerer behovet for en tradisjonell motpart. I stedet handler brukere mot en pott med eiendeler finansiert av likviditetsleverandører.

Denne endringen tillater øyeblikkelige tokenbytte direkte i et lommeboksgrensesnitt. Programvaren interagerer med smarte kontrakter for å utføre handelen, og sikrer at brukeren beholder kontrollen over sine eiendeler gjennom hele prosessen.

Oppgangen til ikke-forvaltningsbaserte grensesnitt

En kritisk utvikling i dette segmentet er ikke-forvaltningsbaserte børsgrensesnitt. I motsetning til sentraliserte plattformer der børsen holder private nøkler, sikrer ikke-forvaltningsløsninger at brukeren forblir eneste eier av sine eiendeler.

Disse grensesnittene kobler seg direkte til blokkjeden. Når en bruker starter en handel, signerer de en transaksjon som godkjenner en spesifikk smart kontrakt til å interagere med lommeboken deres.

Denne modellen reduserer betydelig risikoen for hacks mot børser. Siden grensesnittet ikke holder brukerens midler, finnes det ingen sentral honningkrukke for angripere å målrette. Sikkerheten avhenger av robustheten i den underliggende smarte kontraktkoden og brukerens evne til å beskytte sine private nøkler.

Forvaltningsmodeller i integrert handel

Å forstå forvaltning er grunnleggende for sikker handel. Skillnaden mellom forvaltningsbaserte og ikke-forvaltningsbaserte tjenester definerer hvem som faktisk kontrollerer de digitale eiendelene. Dette valget påvirker alt fra sikkerhet til regulatorisk etterlevelse.

Sentraliserte forvaltningstjenester

Forvaltningstjenester fungerer som digitale banker. Når brukere setter inn midler, tar plattformen kontroll over eiendelene og utsteder en IOU til brukerens konto. Denne modellen tilbyr bekvemmelighet og mulighet for gjenoppretting i noen situasjoner, som passordgjenoppretting.

Disse plattformene bruker ofte avanserte sikkerhetstiltak. Dette inkluderer kald lagring, der majoriteten av eiendelene holdes offline, og multisignaturprotokoller som krever flere godkjenninger for transaksjoner.

Forsikringsordninger er også vanlige i forvaltningsmodeller. Noen plattformer opprettholder forsikringsfond eller tredjepartsdekning for å kompensere brukere i tilfelle sikkerhetsbrudd eller driftsfeil.

Selvforvaltning og personlig ansvar

Selvforvaltning plasserer ansvaret helt hos brukeren. Integrerte Web3-lommebøker gir verktøy for å håndtere private nøkler, men har ikke tilgang til dem. Hvis en bruker mister sin seed-frase, er eiendelene uigenkallelig tapt.

Fordelen med denne modellen er sensurmotstand. Ingen tredjepart kan fryse midler eller blokkere transaksjoner. Dette stemmer overens med kryptovalutas kjerneetikken og tilbyr ekte finansiell suverenitet.

Imidlertid kommer denne friheten med risikoer. Brukere må være årvåkne mot phishing-angrep og malware. Uten et sentralisert supportteam som kan reversere transaksjoner eller gjenopprette kontoer, er marginen for feil ikke-eksisterende.

Mekanikkene i krysskjede-broer

Fragmenteringen av blokkjedeøkosystemet skapte et behov for interoperabilitet. Forskjellige blokkjeder, som Bitcoin og Ethereum, snakker forskjellige språk og kan ikke kommunisere direkte.

Broer fungerer som oversettere og transportmekanismer mellom disse isolerte nettverkene. De lar verdi og informasjon flyte på tvers av forskjellige blokkjedearkitekturer, og muliggjør et mer koblet Web3-miljø.

Slik fungerer brytging

De fleste broer opererer ved å bruke en lås-og-mynt eller brenn-og-mynt-mekanisme. Når en bruker vil flytte en eiendel fra Kjedet A til Kjedet B, låser broen eiendelen i en smart kontrakt på Kjedet A.

Samtidig utsteder broen en tilsvarende representasjon av den eiendelen på Kjedet B. Denne «innpakkede» tokenen sporer verdien av den originale eiendelen og kan brukes i økosystemet på målkjeden.

Når brukeren vil returnere, sender de den innpakkede tokenen tilbake til broen på Kjedet B. Tokenen brennes (ødelegges), og smart kontrakten på Kjedet A låser opp den originale eiendelen.

Risikoer knyttet til broer

Broer er komplekse programvarekomponenter og har historisk vært primære mål for utnyttelser. Avhengigheten av smarte kontrakter betyr at enhver feil i koden kan være katastrofal.

Hvis smart kontrakten på kildekjeden kompromitteres, kan de låste eiendelene tømmes. Dette gjør de innpakkede tokenene på målkjeden verdiløse, siden de ikke lenger er støttet av noe.

Brukere må nøye vurdere sikkerhetsrevisjoner og omdømmet til enhver bro de bruker. Integrerte lommebøker aggregerer ofte pålitelige broer, men grundig undersøkelse forblir en kritisk del av sikker krysskjedehandel.

Tilgang til desentraliserte børser

Desentraliserte børser (DEXer) er motorrommet i Web3-handel. De letter peer-to-peer-transaksjoner uten mellomledd, ved å bruke kode til å håndtere logistikken i handelen.

Å få tilgang til en DEX innebærer vanligvis å koble en Web3-lommebok til et spesialisert grensesnitt. Denne koblingen lar den desentraliserte applikasjonen (dApp) se offentlige saldoer og be om transaksjonssignaturer.

Likviditetspools og -leverandører

DEXer avhenger av likviditetspools i stedet for ordrebøker. En likviditetspool er en samling midler låst i en smart kontrakt. Likviditetsleverandører (LP-er) setter inn par med tokens i disse pottene for å lette handel.

Som belønning for å tilføre kapital tjener LP-er handelsgebyrer. Dette systemet skaper et desentralisert marked der alle kan delta som markedsmaker. Det sikrer at det alltid er kapital tilgjengelig for handel, selv for mindre populære eiendeler.

Imidlertid medfører det å tilføre likviditet risiko for impermanent loss. Hvis prisen på de innskutte eiendelene endres betydelig i forhold til hverandre, kan LP-en ende opp med mindre verdi enn om de bare hadde holdt tokenene.

Glidning og prisinnvirkning

Glidning refererer til forskjellen mellom den forventede prisen på en handel og prisen den utføres til. I desentraliserte potter kan store handler betydelig endre balansen av eiendeler, og få prisen til å bevege seg mot traderen.

Integrerte lommebøker inkluderer ofte innstillinger for glidningsbeskyttelse. Brukere kan definere en maksimal akseptabel prosentandel prisbevegelse. Hvis markedet beveger seg utover denne grensen under transaksjonen, mislykkes handelen for å forhindre overdrevent tap.

Pools med høy likviditet har generelt lavere glidning. Tradere som håndterer store volumer må søke etter potter med tilstrekkelig dybde eller bruke aggregerere som splitter handler på tvers av flere kilder for å minimere prisinnvirkning.

Aggregereres rolle

Med likviditet fragmentert på tvers av hundrevis av forskjellige børser og potter kan det være vanskelig å finne den beste prisen. DEX-aggregerere løser dette problemet ved å skanne flere likviditetskilder samtidig.

Når en bruker starter et bytte gjennom en aggregerer, beregner protokollen den mest effektive ruten. Dette kan involvere å splitte ordren i mindre biter og rute dem gjennom forskjellige potter for å optimalisere det endelige utbyttet.

Aggregerere integreres i økende grad direkte i lommeboksgrensesnitt. Dette gir brukere «beste utførelse»-muligheter uten å måtte sjekke priser manuelt på tvers av forskjellige desentraliserte børser.

Personvern og anonymitet i handel

Personvern er en betydelig bekymring for mange brukere av digitale eiendeler. Selv om blokkjedens hovedbok er offentlig, er identiteten til lommebokeieren ikke nødvendigvis knyttet til data fra den virkelige verden.

KYC vs. plattformer uten KYC

Sentraliserte børser krever typisk Know Your Customer (KYC)-verifisering. Denne prosessen innebærer å sende inn offisielt ID og bevis på adresse. Den knytter brukerens on-chain-aktivitet til deres juridiske identitet.

I kontrast opererer desentraliserte og anonyme børser ofte uten KYC. Brukere kan handle ved bare å koble en lommebok. Dette bevarer personvernet, men kan begrense tilgangen til fiat-on-ramps, som nesten alltid krever bankintegrasjon og identitetsverifisering.

Personverncoins og miksing

Noen tradere bruker personvernfokuserte kryptovalutaer for å ytterligere skjule transaksjonsdata. Disse eiendelene bruker avanserte kryptografiske teknikker for å gjemme avsender, mottaker og beløp involvert i en transaksjon.

Alternativt kan myntmiksingstjenester bryte koblingen mellom en kilde-lommebok og en mål-lommebok. Imidlertid granskes disse verktøyene ofte av regulatorer, og noen sentraliserte plattformer kan flagge eller blokkere midler som har interagert med miksere.

Sikkerhetsarkitektur og beste praksiser

Sikkerhet i kryptorommet er flerlags. Den involverer sikkerheten til den underliggende blokkjeden, de smarte kontraktene som brukes, og de personlige sikkerhetspraksisene til traderen.

To-faktorautentisering og kryptering

For plattformer som krever pålogging er to-faktorautentisering (2FA) en ufravikelig standard. Dette legger til et andre lag med verifisering, vanligvis via en mobilapp eller maskinvaretast, som gjør det vanskelig for angripere å få tilgang til kontoer selv om de har passordet.

Kryptering beskytter data i transitt og i ro. Anerkjente plattformer bruker bransjestandard krypteringsprotokoller for å sikre sensitiv brukerinformasjon og private nøkler.

Integrasjon med kald lagring

Den sikreste måten å lagre kryptovalutaer på er offline, i det som kalles kald lagring. Dette skiller private nøkler fra internett og nøytraliserer effektivt fjerntilgangsangrep.

Mange integrerte handelsplattformer støtter nå koblinger til maskinvarelommebøker. Dette lar brukere holde nøklene på en fysisk enhet mens de fortsatt interagerer med online børser og dApper. Maskinvareenheten signerer transaksjonen internt og kringkaster kun den godkjente signaturen.

| Sikkerhetsfunksjon | Funksjon | Brukerfordel |

|---|---|---|

| Kald lagring | Holder nøkler offline | Forhindrer fjerntilgangshacking |

| Multisignatur | Krever flere godkjenninger | Eliminerer enkeltfeilpunkt |

| 2FA | Andre påloggingsverifisering | Stopper uautorisert tilgang |

Gebyrstrukturer i Web3-handel

Handelskostnader i kryptooikosystemet kan være komplekse. De er ofte en kombinasjon av nettverksgebyrer, protokollgebyrer og tjeneste-spreads. Å forstå disse komponentene er vitalt for kostnadseffektiv handel.

Nettverks- og gasgebyrer

Hver transaksjon på en blokkjede krever et gebyr betalt til nettverksvaliderere eller minere. Dette kalles ofte «gas». Gasgebyrer varierer basert på nettverkskongestjon og kompleksiteten til transaksjonen.

Enkle overføringer er vanligvis billige, mens komplekse smarte kontraktsinteraksjoner, som bytte eller brytging, koster mer. Integrerte lommebøker gir ofte gasestimatorer for å hjelpe brukere med å time handelene sine til perioder med lavere nettverksaktivitet.

Tjenestegebyrer og spreads

Børser og bytteleverandører tar gebyr for tjenesten sin. På sentraliserte plattformer er dette ofte en prosentdel av handelsvolumet, kjent som maker- og taker-gebyrer.

Maker-gebyrer gjelder når en ordre legger til likviditet i boken (f.eks. en limitordre). Taker-gebyrer gjelder når en ordre fjerner likviditet (f.eks. en market order). Taker-gebyrer er generelt høyere.

I byttegrensesnitt kan gebyrer være skjult i spreaden. Spreaden er forskjellen mellom markedsprisen og prisen tilbudt til brukeren. En «null gebyr»-børs genererer ofte inntekter ved å tilby en litt bredere spread.

Fiat-on-ramps og off-ramps

For å entre Web3-økosystemet trenger brukere en måte å konvertere tradisjonell valuta (fiat) til kryptovaluta. Denne inngangen kalles en on-ramp. Omvendt krever konvertering av krypto tilbake til kontanter en off-ramp.

Betalingsintegrasjoner

Moderne børser har integrert ulike betalingskanaler for å lette disse konverteringene. Bankoverføringer og wirebetalinger er vanlige for store beløp på grunn av lavere gebyrer.

For hastighet og bekvemmelighet støtter mange plattformer kreditt- og debetkort. Imidlertid medfører disse metodene ofte høyere prosesseringsgebyrer belastet av kortnettverkene.

Digitale betalingsprosessorer som PayPal har også entret markedet. Disse integrasjonene tillater øyeblikkelige innskudd og uttak, og utnytter den eksisterende tilliten og infrastrukturen til etablerte fintech-selskaper.

Regionale begrensninger

Tilgjengeligheten av fiat-kanaler avhenger sterkt av lokale reguleringer. Bankpartnere varierer etter region, noe som betyr at en betalingsmetode tilgjengelig i Europa kanskje ikke støttes i Asia.

Brukere må verifisere at en børs støtter deres lokale valuta og foretrukne betalingsmetode. Regulatorisk etterlevelse sikrer at disse transaksjonene behandles jevnt uten risiko for at midler fryses av tradisjonelle banker.

Peer-to-Peer (P2P)-handelssystemer

P2P-handel representerer en direkte utveksling av verdi mellom to individer. I motsetning til AMMer eller ordrebøker fungerer P2P-plattformer som oppslagstavler der brukere poster annonser for å kjøpe eller selge eiendeler.

Escrow-mekanismen

Tillit er den primære utfordringen i P2P-handel. For å løse dette bruker plattformer escrow-tjenester. Når en handel starter, låses selgerens krypto i en sikker escrow-konto.

Kjøperen sender deretter betalingen direkte til selgeren ved hjelp av den avtalte metoden (f.eks. bankoverføring). Når selgeren bekrefter mottak av midlene, frigir plattformen kryptoen fra escrow til kjøperen.

Dette systemet beskytter begge parter. Selgeren vet at kryptoen er trygg inntil de er betalt, og kjøperen vet at kryptoen er låst og ikke kan stjeles.

Tvisteløsning

Til tross for escrow kan tvister oppstå. En kjøper kan hevde at de sendte betaling når de ikke gjorde det, eller en selger kan nekte å frigive midler. P2P-plattformer tilbyr tvisteløsningstjenester der supportagenter gjennomgår bevis, som bankutskrifter, for å mekle utfallet.

Avanserte handelsmuligheter

Etter hvert som markedet modnes, krever tradere mer sofistikerte verktøy utover enkle bytte. Integrerte plattformer tilbyr i økende grad tilgang til derivater og giring.

Futures og evige kontrakter

Futureskontrakter lar tradere spekulere i fremtidig pris på en eiendel uten å eie den. Evige kontrakter er en spesifikk type future uten utløpsdato, som tillater posisjoner å holdes ubegrenset.

Disse instrumentene brukes til både spekulasjon og sikring. En trader kan korte en evig kontrakt for å beskytte porteføljen mot et markedsnedgang uten å selge de underliggende eiendelene.

Giring og margin

Giring lar tradere låne midler for å øke posisjonsstørrelsen. For eksempel kan 10x giring la et innskudd på $1000 kontrollere en posisjon på $10 000.

Mens dette forsterker potensielle gevinster, forsterker det også tap. Hvis markedet beveger seg mot posisjonen, risikerer traderen likvidasjon, der det innledende innskuddet beslaglegges for å betale tilbake lånte midler.

Integrerte Web3-plattformer bringer disse verktøyene til desentraliserte grensesnitt. Desentraliserte perp-protokoller tillater giringshandel direkte fra en lommebok, og opprettholder den ikke-forvaltningsbaserte etikken samtidig som de tilbyr avanserte finansielle produkter.

Betydningen av brukeropplevelse (UX)

Kompleksiteten i blokkjedeteknologi fungerer som en inngangsbarriere. God brukeropplevelsesdesign er essensielt for å bygge bro mellom tekniske protokoller og hverdagsbrukere.

Forenkling av kompleksitet

Effektive handelsgrensesnitt abstraherer de tekniske detaljene. I stedet for å vise rå transaksjonsdata viser de klare oppsummeringer av hva som skjer. «Godkjenning av en token» eller «Signering av en melding» forklares på naturlig språk.

Visuelle signaler hjelper brukere med å forstå statusen på transaksjonene sine. Lasteregler, klare suksess-/feilmeldinger og intuitiv navigasjon forhindrer feil og reduserer angst.

Mobiltilgjengelighet

Med majoriteten av internettbruk som flytter til mobil må handelsplattformer tilby robuste mobilapplikasjoner. Disse appene må replikere full funksjonalitet fra desktop-grensesnitt, inkludert diagrammer, bytte og eiendomsforvaltning.

Mobil sikkerhet involverer biometrisk autentisering (fingeravtrykk eller ansikts-ID) for å sikre at rask tilgang ikke kompromitterer sikkerheten. Muligheten til å handle på farten er et nøkkelkrav for aktive deltakere i det 24/7 kryptomarkedet.

Megler vs. børsmodeller

Selv om de ofte brukes om hverandre, opererer meglere og børser forskjellig. En børs er et marked der brukere handler med hverandre. En megler er en mellommann som selger eiendeler direkte til brukeren.

Meglerfordelen

Meglere forenkler prosessen. De tilbyr ofte en «konverteringsfunksjon» der en bruker bare angir et beløp, og megleren håndterer utførelsen. Dette er ideelt for nybegynnere som synes ordrebøker og likviditetspools er forvirrende.

Meglere kan også tilby personlig support og utdanningsressurser. De fungerer som en guide og hjelper brukere med å navigere markedets kompleksiteter.

Kostnadsimplikasjoner

Meglerens bekvemmelighet kommer vanligvis med et pristillegg. Spreaden tilbudt av en megler er typisk bredere enn det som finnes på en direkte børs. Avanserte tradere foretrekker ofte direkte børsadgang for å minimere kostnader og få mer kontroll over ordreførelsen.

Regulatoriske hensyn

Det regulatoriske landskapet for kryptohandel er fragmentert og endres kontinuerlig. Forskjellige jurisdiksjoner har forskjellige regler angående KYC, eiendelsklassifisering og skatterapportering.

Etterlevelse og sikkerhet

Regulerte plattformer må følge strenge standarder når det gjelder kapitalreserver og sikkerhet. Å bruke en regulert børs gir et lag med juridisk beskyttelse og rettsmidler som uregulerte plattformer mangler.

Regulering kan imidlertid også begrense tilgangen til visse eiendeler eller funksjoner. For eksempel er marginhandel begrenset for detaljhandelsbrukere i flere jurisdiksjoner. Brukere må være klar over lovene i sin region og hvordan de gjelder for deres handelsaktiviteter.

Konklusjon

Integrasjonen av handelsfunksjoner direkte inn i Web3-lommebøker markerer en modning av kryptovalutaøkosystemet. Ved å kombinere lagring, bytte og broing i enhetlige grensesnitt reduserer bransjen friksjonen som tidligere hindret adopsjonen. Enten gjennom sentraliserte enheter som tilbyr robust støtte eller desentraliserte protokoller som sikrer selvstyre, har brukere nå enestående valgmuligheter for hvordan de håndterer sin digitale formue.

Etter hvert som disse teknologiene fortsetter å konvergere, ligger fokuset på å balansere sikkerhet, bekvemmelighet og kontroll. Fra mekanismene bak atomiske bytter til kompleksiteten i tverrkjedebroer, gir verktøyene som er tilgjengelige i dag enkeltpersoner mulighet til å delta i et globalt, tillatelsesløst finansielt system. Å forstå disse komponentene sikrer at deltakelsen ikke bare er effektiv, men også sikker.

Den mest effektive handelsstrategien bygger på en dyp forståelse av forvaring, rigorøse sikkerhetspraksiser og korrekt bruk av tilgjengelige verktøy.