Finansverdenen gjennomgår en fundamental transformasjon, drevet av transparensen og den desentraliserte naturen til blockchain-teknologi. I tiår har tilgang til globale markeder – enten aksjer i Tokyo, gullfutures i London eller valutaer i New York – krevd spesialiserte kontoer, sentrale meglere og overholdelse av strenge handelstider.

Syntetiske aktiva endrer dette paradigmet fullstendig.

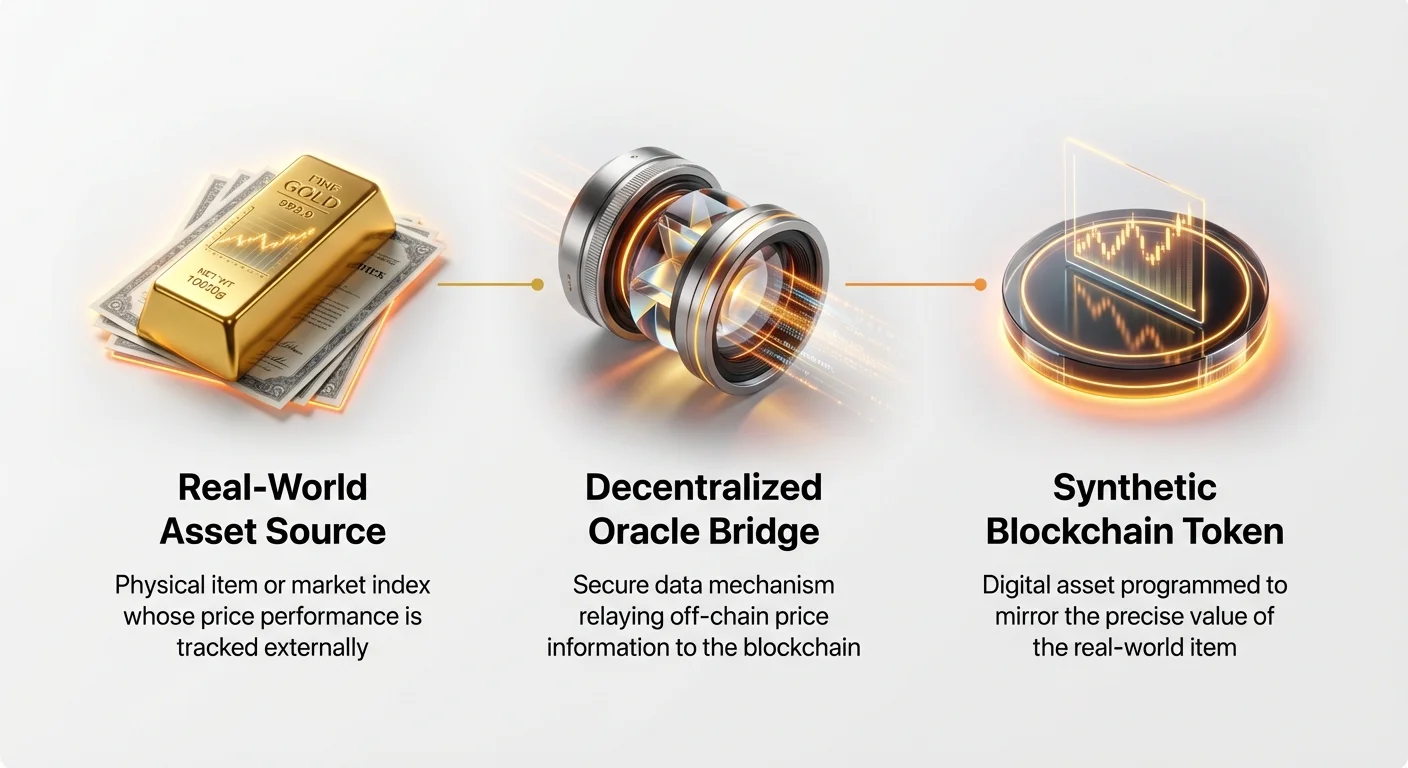

Et syntetisk aktivum er i hovedsak en blockchain-basert token designet for å spore eller speile verdien av et fysisk, virkelig verdensaktivum (RWA). Tenk på det som en kryptoproksi for noe du ikke fysisk kan plassere på blockchainen, som en aksje i Tesla, en unse sølv eller valutakursen mellom euro og amerikanske dollar. Disse aktivene er bygget ved hjelp av komplekse, men svært robuste desentralisert finans (DeFi)-mekanismer, som gir brukere 24/7-tilgang til tradisjonell markeds eksponering uten noensinne å forlate kryptooikosystemet.

Denne guiden gir en omfattende, nybegynnervennlig utforskning av kjermmekanikkene som driver syntetiske aktiva, med fokus på hvordan disse systemene opprettholder verdien sin, håndterer risiko og til slutt bygger bro mellom tradisjonell finans (TradFi) og den desentraliserte fremtiden.

Avkodning av syntetiske aktiva: Blockchain-speilet

For å forstå syntetiske aktiva, er det nyttig å først forstå hva de ikke er. Når du kjøper en tokenisert aksje i Apple (ofte merket sAAPL), eier du ikke lovlig en fraksjonell aksje i Apple Inc., og du har heller ikke rett til stemmerett eller utbytte. I stedet eier du en blockchain-token hvis verdi er programmert til å bevege seg identisk med den faktiske prisen på Apple-aksjer på Nasdaq.

Syntetiske aktiva er rent finansielle derivater. De eksisterer for å gi priseksponering. De henter verdien sin fra ytelsen til et underliggende virkelig verdensaktivum (RWA), men er helt kollateralisert og styrt av smarte kontrakter på et desentralisert nettverk.

Definisjon og formål med syntetiske aktiva

Det primære formålet med syntetiske aktiva er tilgjengelighet og interoperabilitet. De låser opp tradisjonelt lukkede markeder for krypto-brukere globalt, og tilbyr sensurmotstand og fjerner geografiske barrierer.

Syntetiske aktiva kategoriseres etter hva de speiler:

- Tokeniserte aksjer (aksjer): Sporing av prisen på individuelle aksjer (f.eks. Google, Amazon) eller indekser (f.eks. S&P 500).

- Tokeniserte råvarer: Sporing av prisen på fysiske varer (f.eks. gull, olje, sølv).

- Tokeniserte valutaer (FX-futures): Sporing av valutakurser mellom fiat-valutaer (f.eks. sEUR/sUSD).

Viktig er det at siden disse tokenene lever på en offentlig blockchain, kan de handles, belånes og brukes som sikkerhet i andre DeFi-protokoller – en funksjonalitet som tradisjonelle derivater vanligvis mangler.

Hvordan syntetiske aktiva skiller seg fra tradisjonelle derivater

Mens både syntetiske aktiva og tradisjonelle derivater (som futureskontrakter eller kontrakter for differanse, eller CFD-er) tillater spekulasjon på prisbevegelser, er de underliggende strukturene fundamentalt forskjellige, spesielt når det gjelder risikohåndtering og forvaring:

| Funksjon | Syntetiske aktiva (DeFi) | Tradisjonelle derivater (TradFi) |

|---|---|---|

| Utlener/motpart | Smarte kontrakter og gjeldspoolen | Sentralisert bank, megler eller børs |

| Avregning/forvaring | Desentralisert, on-chain | Sentralisert kliringshus |

| Handelstider | 24/7/365 | Knyttet til spesifikke markedsåpningstider |

| Sikkerhet | Overkollateraliserte kryptovalutaer (f.eks. ETH, plattformens native token) | Kontantmargin eller underliggende sikkerhet |

| Transparens | Høy (All gjeld og sikkerhet er offentlig on-chain) | Lav (Meglerbøker er private) |

For nybegynnere er den viktigste lærdommen denne: Tradisjonelle derivater er avhengig av tillit til en institusjon; syntetiske aktiva er avhengig av tillit til revidert, open-source kode og verifiserbar sikkerhet.

Hvordan orakler priser syntetiske aktiva

Den mest kritiske utfordringen ved å skape syntetiske aktiva er å sikre at tokenens pris nøyaktig reflekterer det virkelige verdensaktivumet den sporer. Blockchains er nativt lukkede systemer; de kan ikke «se opp» den gjeldende prisen på gull eller valutakursen for amerikanske dollar. Dette er der orakler kommer inn i bildet.

Orakler er essensiell middleware – desentraliserte datafeeder som sikkert henter off-chain-informasjon og videresender den til smarte kontrakter som styrer syntetiske aktiva. Hvis et orakel svikter eller gir dårlige data, kan syntetisk aktivums peg (lenken til den virkelige verdensprisen) brytes øyeblikkelig, noe som fører til katastrofale tap.

Oraklets kritiske funksjon i prising

Den smarte kontrakten som styrer det syntetiske aktivumet trenger en konstant strøm av pålitelige data. For eksempel, hvis du holder sXAU (syntetisk gull), må den smarte kontrakten vite den eksakte, opp-til-sekunden-prisen på fysisk gull for å bestemme tokenens verdi.

Orakler utfører denne vitale databrofunksjonen. De overvåker konstant tradisjonelle markedsbørser (som NYSE, COMEX eller FOREX-børser) og pakker dataene i et format som er brukbart for blockchainen. Disse dataene brukes deretter på to primære måter:

- Innstillinger av initial myntingspris: Definerer hvor mye sikkerhet som kreves for å skape en ny enhet av det syntetiske aktivumet.

- Utløsning av likvidasjon: Overvåker sikkerhetsverdien mot verdien av det myntede aktivumet for å sikre at systemet forblir sikkert (diskuteres videre i neste seksjon).

Betydningen av desentraliserte datafeeder

Å stole på en enkelt kilde for data er ekstremt risikabelt. Hvis en enhet gir en manipulert eller unøyaktig prisfeed, blir hele systemet det er bygget på kompromittert. Dette er grunnen til at ledende syntetiske aktivaplattformer bruker desentraliserte oraklernettverk (som Chainlink eller tilpassede nettverksløsninger).

Desentraliserte oraklernettverk opererer gjennom konsensus:

- Flere noder: Mange uavhengige dataleverandører (noder) samler samme pristdata fra ulike premium dataaggregerere.

- Aggregering: Nettverket gjennomsnittliggjør eller vekter disse flere datapunktene.

- Konsensus: Kun når et flertall av nodene er enige om en spesifikk pris, sendes den prisen til blockchainen.

Denne desentraliserte aggregeringen gjør prisdataene mye mer robuste, vanskelige å manipulere og nøyaktige, og sikrer at det syntetiske aktivumet sporer den underliggende verdien sin pålitelig.

Håndtering av latens og prisforsinkelse

Tradisjonelle markeder endrer priser øyeblikkelig, ofte mange ganger per sekund. Blockchains er imidlertid iboende tregere, begrenset av blokktider (tiden det tar for en transaksjon å bli bekreftet, som kan variere fra sekunder til minutter). Dette skaper en latensutfordring kjent som «oracle-problemet».

Syntetiske plattformer håndterer denne kompromissen ved å balansere oppdateringsfrekvens med kostnad. Hver gang et orakel oppdaterer prisen på blockchainen, pådrar nettverket et transaksjonsgebyr (gas). Strategier som brukes for å dempe latens inkluderer:

- Avviksterskler: Oraklet oppdaterer kun prisen når den virkelige verdensprisen har beveget seg med en spesifikk, forhåndsdefinert prosent (f.eks. 0,5 %). Dette sparer gas-avgifter samtidig som det sikrer at prisen forblir generelt nøyaktig.

- Lag 2-løsninger: Distribusjon av syntetiske aktiva på raskere, lavere kostnads skaleringer (Lag 2-er) tillater mer hyppige og umiddelbare prisoppdateringer, og minimerer risikoen for prismismatch mellom det syntetiske aktivumet og det virkelige aktivumet.

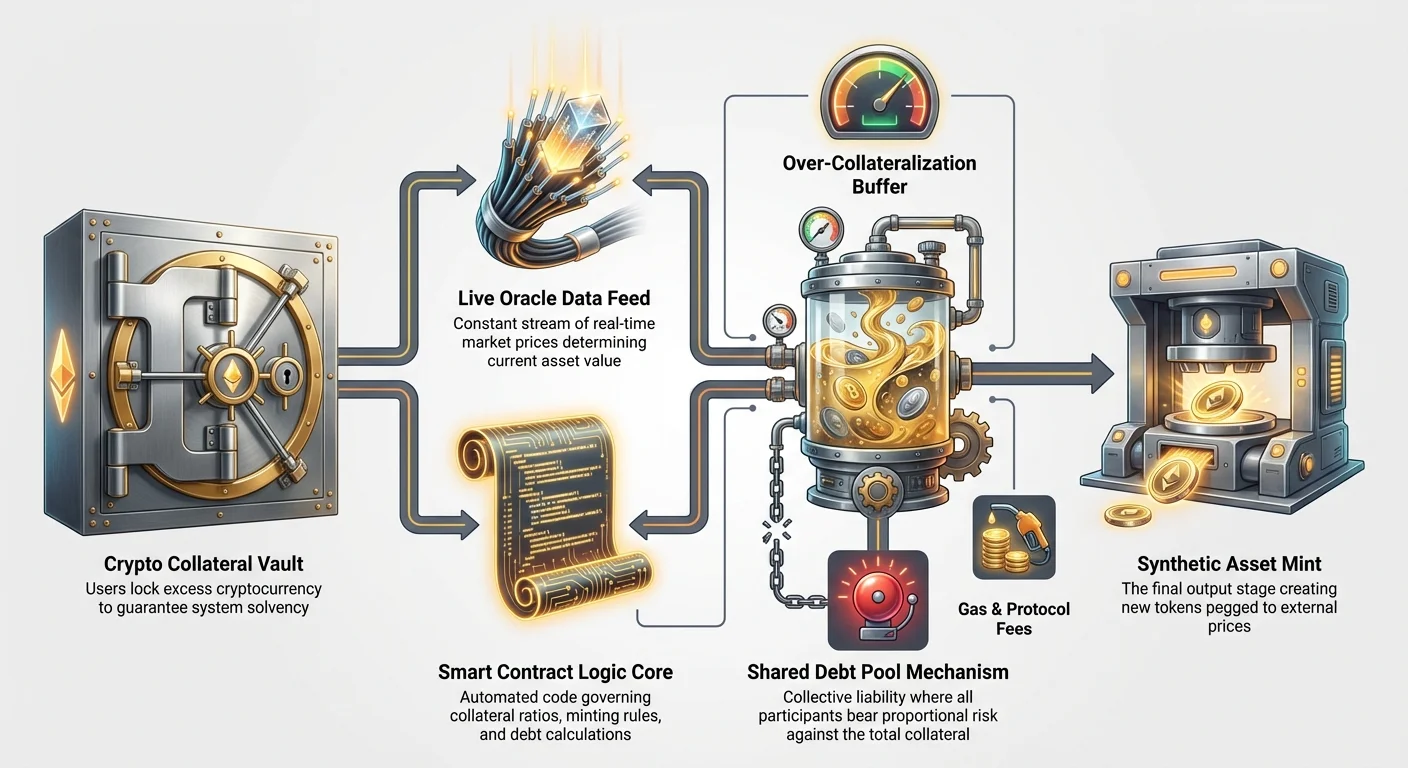

Motorrommet: Kollateralisering og gjeldspooler

Den kjernete sikkerhetsmekanismen som ligger til grunn for alle desentraliserte syntetiske aktiva er kollateralisering. Siden det ikke er noen fysisk aksje eller fysisk fat olje som backer den syntetiske tokenen, må systemet bruke kryptovalutaer – typisk høyt likvide kryptovalutaer som Ethereum (ETH) eller plattformens native token – som finansielle garantier.

Hvorfor sikkerhet er nødvendig (overkollateralisering)

Prosessen med å skape et syntetisk aktivum kalles ofte «mynting». For å mynte syntetiske Apple-aksjer verdt $100 (sAAPL), må en bruker låse opp vesentlig mer enn $100 verdt av kryptosikkerhet. Denne praksisen kalles overkollateralisering.

For eksempel kan en plattform kreve et kollateraliseringsforhold (CR) på 400 %. Dette betyr at for å mynte $100 i sAAPL, må brukeren låse opp $400 verdt av ETH.

Hvorfor en så høy buffer?

- Volatilitetsbuffer: Sikkerheten (ETH) er i seg selv volatil. Hvis prisen på ETH faller raskt, trenger systemet god tid til å likvidere sikkerheten før gjelden overstiger den låste verdien.

- Systemets solvabilitet: Overkollateraliseringen sikrer at systemet alltid holder mer verdi låst opp enn den totale verdien av alle syntetiske tokens i omløp, og garanterer at enhver tokeninnehaver til slutt kan kontantuttak.

Hvis verdien av sikkerheten faller under det nødvendige minimum CR (f.eks. $150 i eksempelet vårt), utløser den smarte kontrakten automatisk en likvidasjon, og selger en del av sikkerheten for å dekke gjelden og gjenopprette systemets helse.

Rolle til den delte gjeldspoolen

I motsetning til tradisjonelle derivater, der en motpart (megleren) direkte garanterer handelen, bruker syntetiske DeFi-plattformer ofte en delt gjeldspool. Dette er den mest konseptuelle, og kanskje mest avgjørende, aspekten ved mekanikken til syntetiske aktiva.

Når en bruker mynter et syntetisk aktivum (f.eks. sTSLA), tar de effektivt en finansiell posisjon mot hele poolen av sikkerhet og, ved forlengelse, mot alle andre som har myntet et syntetisk aktivum.

Hvordan gjeldspoolen fungerer (nullsumspill):

- Total låst sikkerhet: Dette er den totale verdien av all krypto innskutt i systemet (f.eks. 10 000 ETH).

- Total syntetisk verdi: Dette er den summirte verdien av alle myntede syntetiske tokens (f.eks. $40 millioner i sAAPL, sGOLD, sEUR osv.).

- Gjeldsforpliktelsen: Når Bruker A mynter sAAPL, tar de på seg en proporsjonal andel av systemets totale forpliktelse. Hvis sAAPL stiger 10 %, øker Bruker As spesifikke gjeld. Hvis sGOLD faller 10 %, synker Bruker Bs gjeld.

Skjønnheten ved gjeldspoolen er at det er et nullsumssystem. Hvis verdien av alle tokeniserte aksjer stiger, må verdien av alle tokeniserte råvarer eller valutaer, proporsjonalt, gå ned i forhold til sikkerhetspoolen. Den kollektive risikoen fordeles blant alle myntere, og sikrer at systemet forblir balansert og solvent.

Myntings- og brenningsmekanikker

Tilbudet av syntetiske aktiva er dynamisk og styrt av smarte kontrakter som responderer på etterspørsel og sikkerhetstilgjengelighet.

- Mynting (opprettelse): En bruker setter inn sikkerhet og ber om å skape et spesifikt syntetisk aktivum (f.eks. sEUR). Den smarte kontrakten sjekker CR-et, og hvis det er tilfredsstillende, mynter den sEUR-tokenen og legger til den tilsvarende gjeldsforpliktelsen i brukerens konto innenfor gjeldspoolen.

- Branning (ødeleggelse): For å hente sin låste sikkerhet, må brukeren først «brenne» det syntetiske aktivumet de holder (eller en lik mengde gjeld hvis de kjøpte aktivumet på åpen marked). Branning fjerner aktivumet fra omløp og avregner brukerens utestående gjeld mot poolen. Når gjelden er ryddet, låses sikkerheten opp og returneres.

Denne konstante myntings- og branningsprosessen er det som holder det syntetiske tilbudet elastisk og tokenens pris pegget til det virkelige verdensaktivumet.

Risikohåndtering for syntetiske aktiva for nybegynnere

Mens syntetiske aktiva tilbyr utrolige muligheter for markedsadgang og diversifisering, introduserer de unike risikoer som tradisjonelle investorer kanskje ikke er kjent med. Disse risikoene dreier seg i stor grad om tekniske mekanikker og regulatorisk uklarhet.

Opprettholde peggen (den kjernete finansielle risikoen)

Den mest umiddelbare finansielle risikoen er de-pegging-hendelsen. Dette skjer når den syntetiske tokenens pris avviker drastisk fra prisen på det virkelige verdensaktivumet den sporer.

Årsaker til de-pegging:

- Lav likviditet: Hvis det ikke er nok kjøpere eller selgere for den syntetiske tokenen, eller hvis arbitrage-muligheter er dårlige, kan markedsprisen drive bort fra orakelprisen.

- Orakelsvikt: Hvis oraklet som gir pristdata svikter, gir utdaterte data eller manipuleres vellykket, stoler den smarte kontrakten på dårlig informasjon, noe som får peggen til å bryte.

- Markedsubalanse: Hvis det er ekstrem, ensidig handels press (f.eks. alle prøver å selge sOil samtidig på grunn av markeds panikk), kan de underliggende sikkerhetsmekanismene bli alvorlig stresset, noe som gjør arbitrage vanskelig.

Syntetiske plattformer deployer insentiver (f.eks. betaler høyere avgifter til arbitrageører) for å oppmuntre eksterne tradere til å kjøpe under-peggede tokens eller selge over-peggede tokens, og dermed trekke prisen tilbake i samsvar med orakelfeedet.

Likvidasjonsrisiko i overkollateralisering

Likvidasjonsrisiko er iboende i ethvert belånt eller kollateralisert system, men det får en spesifikk betydning i sammenheng med syntetiske aktiva. Du står overfor likvidasjonsrisiko fra to kanter:

- Volatilitet i sikkerhetsaktivumet: Din sikkerhet (f.eks. ETH) kan lide et massivt prisfall. Selv om det syntetiske aktivumet du myntet (sAAPL) er stabilt, faller verdien av din låste garantisikkerhet, noe som senker CR-en din under minimumsterskelen og utløser likvidasjon.

- Prissvingning i syntetisk aktivum: Hvis du myntet sTSLA og prisen stiger kraftig, øker din totale gjeldsforpliktelse til poolen raskt. Selv om sikkerheten din (ETH) forblir stabil, kan gjelden vokse så stor at CR-en din faller for lavt, og tvinger likvidasjon for å gjenopprette systembalansen.

Nybegynnere må aktivt overvåke CR-en sin og sette inn mer sikkerhet (en prosess kalt «topping up» eller «re-kollateralisering») når som helst markedsbevegelser bringer dem nær det obligatoriske minimumsforholdet.

Regulatoriske og smarte kontraktrisikoer

Utover markedsmekanikker finnes to store ikke-finansielle risikoer:

- Smarte kontraktrisiko: Syntetiske aktiva er helt avhengig av kompleks, revidert kode. En feil, sårbarhet eller exploit i den smarte kontrakten – selv utilsiktet – kan føre til permanent tap av all låst sikkerhet. Selv om revisjoner minimerer denne risikoen, eliminerer de den ikke helt.

- Regulatorisk risiko: Den juridiske statusen til tokeniserte aksjer forblir uklar i mange jurisdiksjoner. Finansielle regulatorer kan klassifisere tokeniserte verdipapirer som uregistrerte verdipapirer, noe som fører til plattformnedstengninger, frysninger eller pålagte avviklinger av aktiva. Dette er en ikke-teknisk risiko som må vurderes ved bruk av syntetiske basert på tradisjonelle aksjer.

Praktiske anvendelser: Tilgang til tradisjonelle markeder via tokeniserte derivater

Den kjernete verdiproposisjonen til syntetiske aktiva er å gi sømløs, grenseoverskridende tilgang til markeder som tidligere var begrenset av geografi eller strenge meglingskrav. For kryptoinnfødte tilbyr syntetiske kritiske verktøy for hedging, diversifisering og arbitrage.

Tokeniserte aksjer og indekser

Tokeniserte aksjer er kanskje den mest populære anvendelsen av syntetiske, og tillater global tilgang til verdens største selskaper.

Brukstilfelle: Portefølje-diversifisering En bruker som holder 100 % av formuen sin i volatile kryptovalutaer (som BTC eller altcoins) kan bruke en syntetisk plattform til å mynte sSPX (syntetisk S&P 500-indeks). Dette gir umiddelbar, on-chain-eksponering mot en tradisjonelt stabil, diversifisert indeks, og tillater brukeren å hedge mot krypto-volatilitet uten å flytte midler tilbake til fiat eller åpne en tradisjonell meglingskonto.

Tokeniserte aksjer muliggjør også fraksjonell eierskap, noe som gjør det mulig for investorer å kjøpe små biter av høyt prisede aksjer (som Amazon eller Berkshire Hathaway) som ville vært kostnadsforbudende i tradisjonelle markeder.

Syntetiske råvarer og valutaer (FX)

Syntetiske råvarer og utenlandsk valuta (FX) er like transformative, og muliggjør 24/7-eksponering mot globale makroøkonomiske trender.

Brukstilfelle: Hedging mot inflasjon En investor som er bekymret for fiat-inflasjon kan mynte sXAU (syntetisk gull) ved å bruke stablecoins som sikkerhet. Dette tillater dem å opprettholde en desentralisert posisjon i en tradisjonell inflasjonshedge, og omgå de fysiske kompleksitetene, lagringsgebyrer og begrensede handelstider knyttet til fysisk gull eller gullfutureskontrakter.

På lignende måte tillater tokeniserte FX-par (f.eks. sGBP/sUSD) tradere å spekulere på valutabevegelser, og muliggjør belånt handel med globale valutaer direkte gjennom DeFi-likviditetspools.

Strategisk implementering for diversifisering

Syntetiske aktiva er kraftfulle komponenter for å bygge komplekse, diversifiserte strategier helt on-chain:

- Long/Short-strategier: En trader kan bruke tokens som sTSLA for å gå «long» (satse på at prisen stiger), mens de samtidig bruker en tokenisert indeks som sNDX (syntetisk Nasdaq) for å gå «short» (satse på at prisen faller) via en automatisert strategi. Denne evnen til å blande og matche globale aktiva innenfor ett enkelt, sammenkoblet økosystem er uten presedens.

- Avkastningsgenerering: Syntetiske aktiva, som enhver annen kryptotoken, kan ofte settes inn i desentraliserte likviditetspools eller utlånsprotokoller, noe som tillater innehaveren å tjene avkastning på eksponeringen sin mot tradisjonelle markeder – en bragd som er umulig med typiske meglingskontoer.

Beste praksiser for handel med syntetiske aktiva

Syntetiske aktiva er sofistikerte instrumenter som krever metikuløs håndtering. Nybegynnere bør nærme seg dem med forsiktighet, og prioritere risikohåndtering og utdanning før de allokerer betydelig kapital.

1. Mestre kollateraliseringsforholdet

Hold alltid en betydelig buffer over det minimumskrevde kollateraliseringsforholdet (CR). Hvis plattformen krever 300 %, å sikte på 400 % eller 500 % gir sikkerhet mot plutselig, uventet volatilitet i ditt underliggende sikkerhetsaktivum (f.eks. hvis ETH krasjer 20 % over natten).

- Handlingsbart tips: Sett opp interne varsler. Bruk porteføljesporeverktøy for å varsle deg umiddelbart hvis CR-en din faller til 1,5 ganger det minimale likvidderingsterskelen, og gi deg tid til å fylle på sikkerheten før auto-likvidasjon skjer.

2. Forstå eksponering i gjeldspoolen

Husk at når du mynter et syntetisk aktivum, tar du på deg generell risiko i hele gjeldspoolen, ikke bare risikoen for aktivumet du myntet. Hvis du mynter et stabilt aktivum (som sUSD), men resten av poolen er sterkt skjev mot høyt volatile tokeniserte aksjer, kan de aksjene bevege seg vilt og fortsatt påvirke din totale gjeldsforpliktelse og CR.

- Handlingsbart tips: Undersøk den spesifikke plattformens sammensetning av gjeldspoolen. Plattformer som fokuserer utelukkende på råvarer kan ha andre risikoprofiler enn de som er tungt fokusert på volatile, teknologitungt aksjer.

3. Verifiser oraklets robusthet og sikkerhet

Systemet er bare så godt som dataene det mottar. Før du engasjerer deg med en syntetisk plattform, bruk tid på å verifisere dens oraklinfrastruktur:

- Bruker plattformen et desentralisert oraklernettverk?

- Hvor ofte oppdateres prisfeeden, og hva er avviksterskelen?

- Finnes det nødmekanismer (sikringer) på plass for å stoppe handel hvis orakeldatene svikter?

4. Start lite og test arbitrage

Før du forplikter deg stort, mynt eller handle små mengder av det syntetiske aktivumet. Overvåk dens handelsatferd over flere dager, spesielt med fokus på hvor tett markedsprisen holder seg til orakelprisen. Hvis tokenen ofte handler langt under eller over peggen sin, indikerer det potensielle likviditets- eller orakelstabilitetsproblemer.

- Handlingsbart tips: Øv med en demokonto eller bruk svært små beløp kapital for å forstå mekanikkene ved likvidasjon og gjeldsporing før du forplikter betydelige midler.

Konklusjon

Syntetiske aktiva representerer en avgjørende evolusjon i finans, og transformerer tradisjonelle verdipapirer til transparente, programmerbare og globalt tilgjengelige blockchain-tokens. Ved å utnytte kraften til smarte kontrakter, overkollateralisering og desentraliserte oraklernettverk, tilbyr disse systemene en kraftfull mekanisme for å bygge bro mellom den massive likviditeten i tradisjonelle markeder og hastigheten og effektiviteten til desentralisert finans.

For den nybegynnerinvestoren gir syntetiske aktiva enestående muligheter for diversifisering og hedging, men de krever en dyp forståelse av deres tekniske underliggende. Å mestre konsepter som kollateraliseringsforholdet og å anerkjenne oraklenes kritiske rolle er ikke valgfrie – de er essensielle ferdigheter for å navigere den komplekse, men givende verdenen av on-chain tokeniserte derivater. Etter hvert som reguleringen utvikler seg og DeFi-infrastrukturen modnes, er syntetiske aktiva posisjonert til å bli en grunnleggende søyle i det globale finanslandskapet.