Kryptovalutas kjerne revolusjonerende løfte er selvsuverenitet – evnen til å kontrollere din formue uten å stole på banker, regjeringer eller sentrale myndigheter. Imidlertid krever utøvelse av denne kontrollen at du tar en kritisk, dypt personlig beslutning: hvem holder nøklene til dine digitale eiendeler? Denne beslutningen kalles forvaring.

I den tradisjonelle finansverdenen er forvaring enkelt: banken din holder pengene dine og fungerer som forvalter. Hvis du glemmer passordet ditt, kan banken verifisere identiteten din og gjenopprette tilgangen. I kryptoverdenen er dette valget langt mer komplekst og medfører livsendrende risikoer.

Denne guiden går utover enkle definisjoner for å ramme forvaring som et kontinuerlig spekter. På den ene enden er bekvemmeligheten ved absolutt tillit til en tredjepart (Sentralisert forvaring); på den andre enden er ansvaret ved absolutt kontroll (Selvforvaring). Vi vil analysere de grunnleggende kompromissene involvert, utforske moderne hybride løsninger som Multi-Party Computation (MPC), og gi et rammeverk for å bestemme hvor på dette kritiske spekteret eiendelene dine bør oppbevares.

Grunnlaget: Forståelse av kryptoeierskap

For å navigere forvaringsspekteret riktig, må du først forstå de underliggende kryptografiske mekanismene for eierskap. I motsetning til bankkontoer, som er oppføringer i en sentralisert database, baserer kryptoeierskap seg på et par matematisk koblede nøkler.

Hva er en privatnøkkel?

Privatnøkkelen er den ultimate hemmeligheten som kreves for å bruke eller flytte kryptovalutaen din. Tenk på den som masterkombinasjonen til ditt digitale hvelv. Den er en lang, kompleks streng av tegn som er matematisk umulig å gjette.

Hvis noen får tak i privatnøkkelen din, eier de effektivt eiendelene dine, uavhengig av hvem som eier den tilknyttede lommeboken eller børsen. Derfor er det aller viktigste valget i kryptovaluta å bestemme hvem som har tilgang til og kontroll over denne privatnøkkelen.

Rolle til seed-frasen

Siden det er upraktisk og feilutsatt å memorere eller skrive ned en lang privatnøkkel, bruker moderne lommebøker en Seed-frase (eller gjenopprettingsfrase). Dette er typisk en sekvens av 12, 18 eller 24 vanlige ord (som «tree», «apple», «river», «trust»).

Viktig: seed-frasen er ikke et passord; den er master-nøkkelen som matematisk kan regenerere alle privatnøkler og offentlige adresser knyttet til lommeboken din. Å miste seed-frasen din betyr permanent tap av tilgang til midlene dine hvis du mister enheten som inneholder lommeboken. På samme måte kan noen som finner seed-frasen din, stjele hele porteføljen din umiddelbart.

Definisjon av kjernekonflikten: Motpartsrisiko vs. menneskelig feilrisiko

Valget mellom forvaltningsbaserte og ikke-forvaltningsbaserte tjenester er i bunn og grunn en beslutning om hvilken type risiko du er best rustet til å redusere. Alle modeller på forvaringsspekteret innebærer å akseptere en av disse to grunnleggende truslene.

Motpartsrisiko: Farene ved sentralisert tillit

Motpartsrisiko er den finansielle eksponeringen du står overfor når du stoler på en tredjepart for å oppfylle en kontrakt eller beskytte en eiendel. I krypto betyr dette å stole på en sentralisert enhet – vanligvis en børs eller spesialisert forvalter – for å holde privatnøklene dine trygt.

Eksempler på motpartsrisiko:

- Børshack: Hvis den sentraliserte plattformen kompromitteres (hack, phishing eller intern tyveri), kan du miste alle eiendeler, siden privatnøklene var under deres kontroll.

- Regulatorisk beslag/frys: Hvis plattformen møter juridiske utfordringer, konkurs eller regulatoriske tiltak i en spesifikk jurisdiksjon, kan kontoen din bli frosset, og hindre deg i å ta ut eiendelene dine, selv om du ikke har gjort noe galt.

- Mislighet/konkurs: Hvis forvalteren går konkurs (som sett under 2022-markedskrakkene), kan eiendelene dine bli bundet opp i lange juridiske prosesser, og du kan bare gjenvinne en brøkdel av midlene dine, om noe.

Menneskelig feilrisiko: Farene ved absolutt selvstendighet

Menneskelig feilrisiko er trusselen som kommer fra dårlig utførelse av personlige sikkerhetsrutiner. Denne risikoen er iboende i selvforvaringsmodellen, der brukeren er alene ansvarlig for eiendelsikkerhet.

Eksempler på menneskelig feilrisiko:

- Tap av seed-frase: Hvis du mister papirbackupen av seed-frasen din (brann, flom, feilplassert dokument) og enheten din svikter, blir midlene dine permanent låst.

- Tyveri via phishing: Hvis du lures til å skrive inn seed-frasen din i en ondsinnet nettside eller programvare, får angriperen full kontroll umiddelbart.

- Dårlig lagring: Å ta bilde av seed-frasen din, lagre den i en skytjeneste eller oppbevare den på et usikkert sted gjør den sårbar for digital tyveri eller fysisk kompromittering.

Forvaringsbeslutningen krever introspeksjon: Er du bedre i stand til å forhindre en sentralisert svikt, eller er du bedre til å håndtere din egen sikkerhet og beskytte hemmelighetene dine?

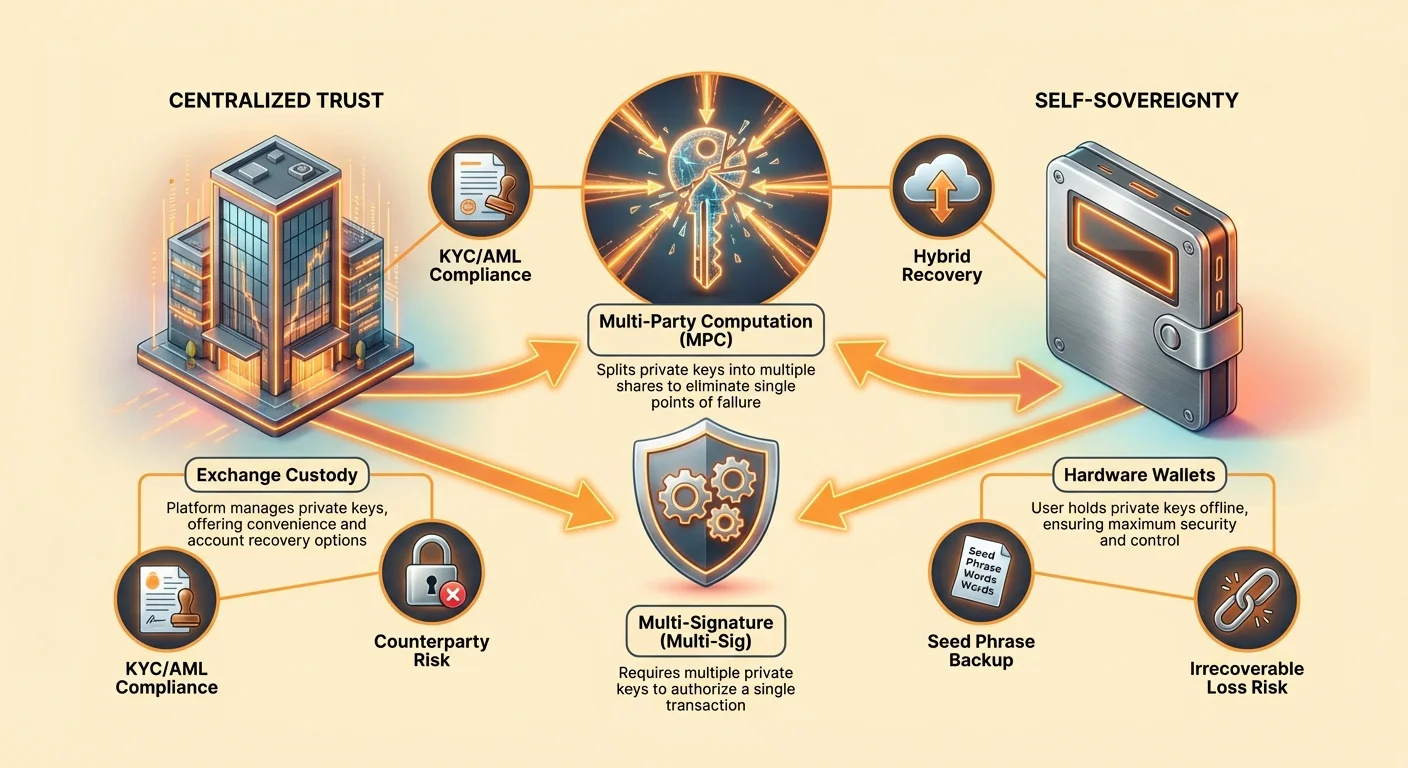

Endepunkt 1: Sentralisert forvaring (Bekvemmelighetsmodellen)

Sentralisert forvaring er modellen som er mest kjent for nybegynnere. Når du kjøper krypto på en stor børs (f.eks. Coinbase, Kraken eller Binance), holder plattformen privatnøklene dine på dine vegne. Du eier eiendelene juridisk, men børsen opprettholder den kryptografiske kontrollen.

Slik fungerer sentralisert forvaring (børsforvaring)

I en sentralisert modell håndterer plattformen enorme bassenger av krypto-eiendeler for millioner av brukere. De bruker typisk høyt utviklede sikkerhetsteam, flerlags kryptering og institusjonell kaldlagring (frakoblet internett) for å beskytte disse nøklene.

Når du logger inn og klikker «Send», verifiserer børsen passordet ditt og 2FA, og signerer deretter transaksjonen internt ved hjelp av deres sikre, proprietære nøkkelhåndteringssystem. Du bruker i hovedsak en kontosaldo som opprettholdes av plattformen, likt som å sjekke en banksaldo.

Fordeler: Bekvemmelighet, sikkerhetsnett og funksjoner

Den største appellen ved børsforvaring er den drastisk reduserte kognitive belastningen og inngangsterskelen:

- Brukeropplevelse (UX): Kjøp, salg og handel er øyeblikkelig og integrert. Prosessen er strømlinjeformet, og kundestøtte er generelt tilgjengelig for vanlige problemer.

- Kontogjenoppretting: Hvis du glemmer passordet ditt eller mister tilgang til 2FA-enheten din, kan børsen verifisere identiteten din (ved bruk av KYC-dokumenter) og gjenopprette tilgangen til kontoen din. Dette eliminerer risikoen for permanent tap på grunn av en glemt nøkkel.

- Innebygde sikkerhetstiltak: Mange store børser tilbyr forsikring (vanligvis mot intern tyveri eller plattformsvikt, ikke mot markeds tap eller brukerforsømmelse) og avanserte svindeldeteksjonssystemer.

- Lav kostnad for overføringer: Å flytte krypto mellom lommebøker innenfor samme sentraliserte børs er ofte gratis eller øyeblikkelig, siden transaksjonen bare innebærer oppdatering av en intern hovedbok.

Ulemper: Sikkerhetssvikt, tap av kontroll og beslagsrisiko

Bekvemmeligheten ved sentralisert forvaring kommer på direkte bekostning av suverenitet og kontroll:

- Absolutt motpartsrisiko: Som etablert, hvis børsen svikter, er eiendelene dine i fare. Eiendelene er forpliktelser på børsens balanse, ikke avsatte midler på ditt navn (med mindre spesialiserte forvaringskontoer brukes).

- Påkrevd KYC/AML: Nesten alle sentraliserte børser krever omfattende Know Your Customer (KYC)-dokumentasjon (ID, bevis på adresse) og gjennomfører Anti-Money Laundering (AML)-overvåking. Dette knytter din finansielle historikk direkte til identiteten din.

- Uttaksgrenser og gebyrer: Børser kan innføre daglige eller månedlige grenser for hvor mye krypto du kan ta ut, og de tar nettverks transaksjonsgebyrer (pluss noen ganger et ekstra servicegebyr) for å flytte eiendeler av plattformen.

- Not Your Keys, Not Your Coin: Dette grunnleggende kryptoprinsippet sier at uten privatnøkkelen eier du ikke eiendelen på ordentlig. Du eier bare et løfte fra forvalteren.

Bruksområder: Aktive tradere og små beholdninger

Sentralisert forvaring er generelt passende for:

- Nye brukere: De som nettopp lærer å kjøpe og selge små beløp og verdsetter sikkerhetsnettet med kontogjenoppretting.

- Aktive tradere: Brukere som trenger rask tilgang til handelspar, likviditet og sentraliserte markedsføringsverktøy.

- Små porteføljer: Beløp som ikke ville være finansielt ødeleggende hvis tapt, noe som gjør børsens bekvemmelighet verdt motpartsrisikoen.

Endepunkt 2: Absolutt selvsuverenitet (Ansvarsmodellen)

Selvforvaring (eller ikke-forvaltningsbasert forvaring) betyr at du, og kun du, holder privatnøklene. Ingen tredjepart, ingen børs og ingen lommebokleverandør har noen gang tilgang til seed-frasen din. Dette er legemliggjørelsen av ekte finansiell suverenitet.

Slik fungerer selvforvaring (ikke-forvaltningslommebøker)

Selvforvaring baserer seg på spesialisert programvare eller maskinvarelommebøker. Når du setter opp en ikke-forvaltningslommebok (som en dedikert maskinvareenhet eller en mobil programvareapp), genererer enheten privatnøkkelen og seed-frasen offline.

Lommeboksappen gir bare grensesnittet for å vise saldoen din og opprette usignerte transaksjoner. Når du klikker «Send», må du bruke din lagrede privatnøkkel (eller maskinvareenheten) til å kryptografisk signere transaksjonen før den sendes til den offentlige blockchainen.

Ansvaret til privatnøkkelholderen

I selvforvaring blir du din egen sikkerhetsoffiser, compliance-avdeling og bankhvelvforvalter. Dette ansvaret er absolutt:

- Total kontroll: Du kontrollerer når, hvor og hvordan du sender midler. Ingen kan fryse lommeboken din eller stoppe transaksjonene dine (med unntak av nettverksnivå-sensur).

- Null gjenoppretting: Hvis du mister seed-frasen din, finnes det ingen «Glemt passord»-knapp. Midlene dine er permanent borte. Dette er den iboende kostnaden ved å fjerne sentralisert tillit.

Fordeler: Sikkerhet, personvern og finansiell suverenitet

Fordelene ved selvforvaring motvirker direkte risikoene ved sentralisering:

- Eliminering av motpartsrisiko: Midlene dine er trygge mot børshack, mislighold og vilkårlige kontolås. Eiendelene eksisterer kun på blockchainen, sikret av den matematiske styrken til privatnøkkelen din.

- Maksimalt personvern: Siden selvforvaringslommebøker ikke krever KYC, er eierskapet ditt frakoblet din juridiske identitet. Selv om transaksjoner er offentlige, er det vanskelig å koble lommebokadressen til din virkelige identitet med mindre du handler med en sentralisert, KYC-pålagt enhet.

- Full tilgang til DeFi: Selvforvaring er nødvendig for å interagere med desentralisert finans (DeFi), NFTs, desentraliserte børser (DEXs) og ulike Web3-applikasjoner uten å stole på mellomledd.

Ulemper: Irreparabelt tap og høy inngangsterskel

Det høye ansvarsnivået skaper nye, katastrofale risikoer:

- Irreparabelt tap: Dette er den mest betydningsfulle ulempen. Hvis nøkkelen mistes, ødelegges eller stjeles på grunn av dårlig sikkerhet, er midlene permanent tapt.

- Kompleksitet: Sikker håndtering av en maskinvarelommebok, kryptering av backups og følgelse av beste praksis krever teknisk disiplin og konstant årvåkenhet. Læringskurven er bratt i starten.

- Transaksjonskostnader: Enhver flytting av midler medfører direkte nettverks transaksjonsgebyrer (gas), som kan være kostbare avhengig av nettverkstrafikk.

Bruksområder: Langsiktige holdere og høyt verdsatte eiendeler

Selvforvaring er det påkrevde valget for:

- HODLers (langsiktige holdere): Brukere som planlegger å lagre eiendeler i mange år og minimere eksponering mot kortsiktig markedsvolatilitet eller sentralisert enhetsrisiko.

- Store porteføljer: Et hvilket som helst beløp krypto som representerer en betydelig del av brukerens nettoformue bør flyttes til sikker, selvforvaltet lagring (ideelt maskinvarelommebøker).

- Personvernforkjempere: Brukere som prioriterer å opprettholde finansielt personvern og desentralisert tilgang fremfor alt annet.

Navigering i midten: Hybrid og avansert forvaring

Den skarpe kompromissen mellom bekvemmelighet (forvaltningsbasert) og kontroll (selvforvaring) har drevet utviklingen av hybride modeller designet for å redusere ulempene ved begge ekstremene, og skape sikrere, mer fleksible alternativer på forvaringsspekteret.

Multi-Signature (Multi-Sig) lommebøker

Multi-Sig-teknologi krever flere privatnøkler for å autorisere en enkelt transaksjon. I stedet for å trenge én signatur (1-av-1), kan en transaksjon kreve tre nøkler av fem tilgjengelige nøkler (3-av-5) for å signeres.

Slik reduserer det risiko:

- Reduserer menneskelig feil: Hvis én nøkkel mistes eller stjeles, er midlene fortsatt trygge, siden angriperen ikke kan nå terskelen for nødvendige signaturer.

- Bedriftsstyring: Ideell for bedrifter eller familier, sikrer at ingen enkeltperson kan flytte store beløp kapital ensidig.

- Desentralisert sikkerhet: Nøkler kan distribueres geografisk eller holdes av betrodde partnere, og skape desentralisert sikkerhetsredundans.

Selv om kraftfull, krever Multi-Sig koordinering av flere parter og er fortsatt sårbar hvis flertallet av nøkler kompromitteres (f.eks. hvis tre av fem nøkler oppbevares sammen).

Multi-Party Computation (MPC) forklart

Multi-Party Computation (MPC) er en revolusjonerende kryptografisk tilnærming som lar en transaksjon signeres uten noensinne å opprette eller lagre en enkelt, komplett privatnøkkel på ett sted. Dette er en av de mest betydningsfulle fremskrittene som adresserer «krypto-forvaringskompromissene».

MPC-prosessen (deling av nøkkelen):

I stedet for å generere én privatnøkkel og dele den (som Multi-Sig), genererer MPC flere «nøkkel-andeler». Disse andelene opprettes samtidig og er matematisk designet slik at:

- Ingen enkelt nøkkelandel er tilstrekkelig for å bruke midlene.

- Nøkkel-andelene trenger aldri settes sammen til en komplett privatnøkkel under signeringsprosessen.

Et vanlig MPC-bruksområde (hybrid gjenoppretting):

I en populær implementering kan en bruker holde to andeler (én på telefonen, én på datamaskinen), og en spesialisert tredjepartstjeneste holder en tredje «gjenopprettingsandel». Transaksjonen krever 2-av-3 andeler for å signeres.

- Hvis brukeren mister telefonen sin, kan de bruke datamaskin-andelen og tredjeparts gjenopprettingsandelen for å flytte midler.

- Tredjeparten, som bare holder én andel, kan ikke stjele midlene.

- Systemet tilbyr sikkerhetsfordelene ved selvforvaring (brukeren opprettholder kontroll over flertallet av andeler) med gjenopprettingsfordelene ved sentralisert forvaring (et sikkerhetsnett eksisterer).

MPC-lommebøker adresserer den katastrofale menneskelige feilrisikoen ved å miste en seed-frase samtidig som de opprettholder ekte ikke-forvaltningsbasert eierskap over den underliggende eiendelen. Dette plasserer MPC solid i midten av forvaringsspekteret.

Kompromisser ved hybride løsninger

Selv om svært effektive, introduserer hybride modeller kompleksitet:

| Modell | Fordel | Ulempe |

|---|---|---|

| Multi-Sig | Utmerket styring og nøkkelredundans. | Høy operasjonell kompleksitet; dyrere transaksjoner (krever flere signaturer). |

| MPC-lommebøker | Eliminere enkeltfeilspunktet (seed-frasen). | Avhenger av spesialisert programvare; krever ofte tillit til den matematiske sikkerheten til MPC-tjenesteleverandøren. |

Den regulatoriske og juridiske synsvinkelen på forvaring

Valget av forvaringsmodell har betydelige implikasjoner langt utover teknologisk sikkerhet, og påvirker juridisk etterlevelse, personvern og langsiktig arvplanlegging.

KYC/AML og forvaltningstjenester

Forvaltningsplattformer, som opererer som regulerte finansinstitusjoner, er juridisk pålagt å følge Know Your Customer (KYC)- og Anti-Money Laundering (AML)-lover. Dette betyr at de rapporterer transaksjonsdata og identitetsinformasjon til myndigheter når det kreves.

Hvis du er bekymret for å opprettholde personvern eller minimere ditt identitetsavtrykk i kryptoverdenen, undergraver bruk av sentralisert forvaring dette målet fundamentalt.

Når gir selvforvaring personvern?

Selvforvaringslommebøker gir transaksjonelt personvern fordi de er pseudonyme (adresser er tall, ikke navn). Imidlertid er dette personvernet ikke absolutt. Hvis en bruker finansierer sin ikke-forvaltningslommebok ved uttak fra en KYC-verifisert børs, kan myndighetene lett spore den transaksjonen og koble lommebokadressen til brukerens identitet.

Ekte personvern krever metikuløs operasjonell sikkerhet, inkludert bruk av personvernerhøynende mynter eller teknologier, og nøye håndtering av interaksjonspunktene mellom dine selvforvaringslommebøker og den regulerte fiat-verdenen.

Utfordringer med arvplanlegging

En av de mest dyptgripende utfordringene ved selvforvaring er digital arv. Å overføre en tradisjonell finanskonto er enkelt via et testamente. Å overføre krypto krever overføring av tilgang til privatnøklene.

Hvis en nøkkelholder dør uten å ha kommunisert plasseringen og formatet til seed-frasen sikkert, er kryptoeiendelene funksjonelt tapt for alltid. Selvforvaring krever en proaktiv og strukturert arvplan, ofte involverende juridiske depoter eller spesialiserte døds-svitsj MPC-oppsett, for å sikre at arvinger kan få tilgang uten å kompromittere sikkerheten mens eieren lever.

Praktisk beslutningsguide: Velge din plass på spekteret

Å velge riktig forvaringsmodell er ikke et engangsvalg, men en pågående prosess som bør reflektere dine finansielle omstendigheter, tekniske ferdigheter og risikotoleranse. Her er et rammeverk for å veilede beslutningstakingen din.

Vurdere ditt tekniske ferdighetsnivå

Vær brutalt ærlig om din evne til å opprettholde digital sikkerhet:

| Ferdighetsnivå | Forvaringsanbefaling | Begrunnelse |

|---|---|---|

| Nybegynner/Lav ferdighet | Sentralisert forvaring (børser) | Kontogjenoppretting er kritisk. Kostnaden ved menneskelig feil (tap av seed) er høyere enn risikoen for plattformsvikt for små beholdninger. |

| Middels/Utviklende | Programvare selvforvaring (eller MPC) | I stand til å forstå 2FA, sikre enheter og grunnleggende nøkkelhåndtering, men kan fortsatt dra nytte av hybride gjenopprettingsfunksjoner. |

| Avansert/Ekspert | Maskinvare selvforvaring (eller Multi-Sig) | Har disiplinen og kunnskapen til å håndtere krypterte backups, fysisk sikkerhet og avanserte lommeboksgrensesnitt. |

Vurdere beholdningsstørrelse og tidshorisont

Verdien og varigheten av investeringen din er de viktigste kvantitative faktorene i forvaringsbeslutningen.

1. Små eller handelsporteføljer (varme eiendeler)

- Definisjon: Eiendeler brukt til daglig handel, kortsiktig spekulasjon eller små kjøp. Disse midlene er «varme» fordi de må være lett tilgjengelige.

- Anbefalt forvaring: Sentralisert børs.

- Begrunnelse: Bekvemmelighet og hastighet oppveier den moderate motpartsrisikoen. Hvis totaltapet er under ekvivalenten av noen måneders husleie, er risikoen ofte akseptabel i bytte mot brukervennlighet.

2. Medium til store beholdninger (kalde eiendeler)

- Definisjon: Investeringer ment å holdes i måneder eller år (HODLing). Disse midlene bør være «kalde» (i kaldlagring).

- Anbefalt forvaring: Dedikert selvforvaring (maskinvarelommebøker).

- Begrunnelse: Risikoen ved å stole på en tredjepart for å holde livsbesparinger i fem år eller mer oppveier betydelig risikoen for at brukeren metikuløst beskytter en maskinvareenhet og seed-frase.

Handlingsbart tips: Ikke legg alle nøklene dine i én kurv

En moden tilnærming til krypto-forvaring er diversifisering. Det er sjelden klokt å forplikte 100 % av eiendelene dine til ett sted på spekteret.

80/20-regelen for forvaring:

- 80 % kaldt (selvforvaring): Den bulk av investeringen din – den langsiktige, høyt verdsatte delen – bør sikres ved absolutt selvforvaringsmetoder (maskinvarelommebøker, MPC eller Multi-Sig). Dette beskytter deg mot katastrofal sentralisert svikt.

- 20 % varmt (forvaltningsbasert): En mindre del, reservert for umiddelbar handel eller rask likviditetsbehov, kan forbli på en anerkjent sentralisert børs. Dette gir bekvemmelighet uten å risikere hele porteføljen din.

Denne balanserte tilnærmingen gir både den selvsuvereniteten som kreves for finansiell sikkerhet og tilgjengeligheten som trengs for aktiv deltakelse i markedet.

Konklusjon

Beslutningen om krypto-forvaring er et refleksjonsbilde av din personlige filosofi angående tillit, kontroll og risikohåndtering. Kryptovaluta gir deg den enestående muligheten til å fjerne avhengighet av tradisjonelle portvoktere, men denne friheten kommer med absolutt ansvar.

Sentralisert forvaring tilbyr bekvemmelighet og institusjonelle sikkerhetsnett, men utsetter deg for motpartsrisiko. Absolutt selvforvaring tilbyr suverenitet og overlegen sikkerhet mot institusjonell svikt, men krever metikuløs disiplin for å unngå katastrofal menneskelig feil. Hybride løsninger, spesielt MPC-lommebøker, utvikler seg raskt for å tilby en avgjørende mellomvei, som blander gjenopprettingsmekanismer med desentralisert kontroll.

Stien din langs forvaringsspekteret bør være dynamisk. Etter hvert som porteføljen din vokser, ferdighetene dine forbedres og forståelsen av de iboende risikoene dyper, bør eiendelene dine naturlig skifte mot større kontroll og selvsuverenitet. Å mestre mekanismene for forvaring er det første og mest vitale steget mot å oppnå ekte finansiell uavhengighet i den digitale æraen.