I årevis har løftet om Bitcoin (BTC) vært å fungere som et peer-to-peer elektronisk kontantsystem. Likevel er det upraktisk for den gjennomsnittlige personen som står ved kassen å bruke native Bitcoin. Standard BTC-transaksjoner er trege, ofte tar de ti minutter eller mer å bekrefte, og kan pådra seg nettverksavgifter (gas) som gjør små kjøp dyre.

Denne friksjonen førte til oppgangen av Bitcoin-utgiftskort – verktøy designet for å bygge bro mellom den volatile, desentraliserte verdenen av krypto og de etablerte, øyeblikkelige fiat-betalingssporene (Visa, Mastercard). Disse kortene lar brukere bruke BTC sin hvor som helst tradisjonell plast aksepteres, og konverterer det digitale aktivet øyeblikkelig til lokal valuta ved salgsstedet.

Imidlertid er ikke alle BTC-kort like. Den sanne grensen for effektiv Bitcoin-utgift ligger i adopsjonen av Lightning Network. Denne artikkelen gir en omfattende guide til å forstå, evaluere og utnytte de beste BTC-utgiftskortene, med prioritering av de som utnytter Lightning-teknologi for øyeblikkelig, lavkostnadsnytte, og gjør Bitcoin virkelig levedyktig for dagligdagse forbrukerbruk.

Forstå Bitcoin-utgift: Behovet for hastighet

Før vi dykker inn i kortanmeldelser, er det essensielt å forstå hvorfor et kort er nødvendig i utgangspunktet, og hvilket problem teknologier som Lightning Network løser for sluttbrukeren.

Problemet med på-kjeden BTC-betalinger

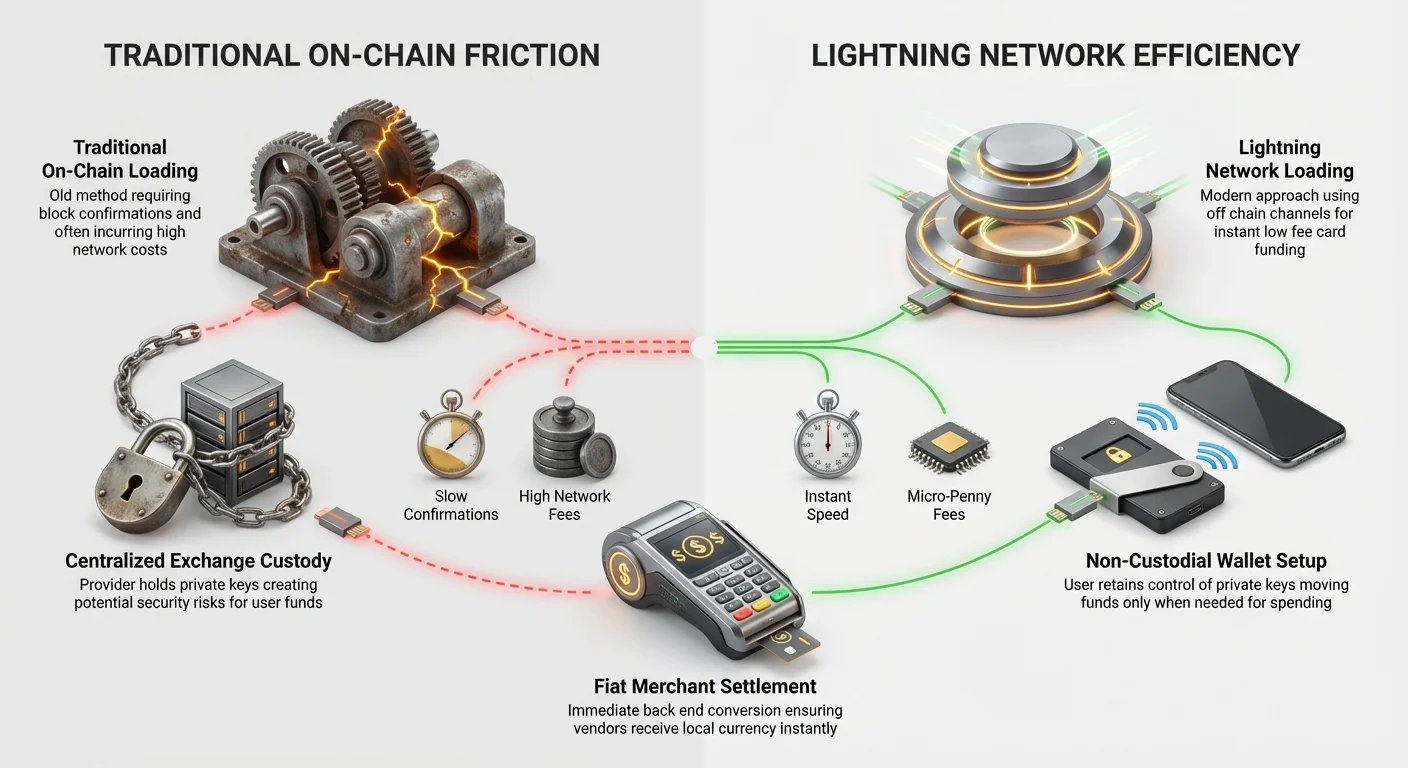

Når du sender Bitcoin direkte på den primære blockchainen (kjent som «on-chain»), må hver transaksjon pakkes inn i en blokk og valideres av mineraer over hele verden. Denne prosessen sikrer sikkerhet og uforanderlighet, men introduserer betydelige forsinkelser og kostnader:

- Bekreftelsestider: Blokkene finnes omtrent hvert tiende minutt. For å betraktes som sikre trenger en transaksjon vanligvis tre til seks bekreftelser, noe som betyr at du kan vente 30 minutter til en time på at betalingen skal fullføres. Dette er uakseptabelt for å kjøpe kaffe eller dagligvarer.

- Volatilitetsavgifter: Under perioder med høy nettverkskongestjon kan avgiftene som kreves for å motivere mineraer til å inkludere transaksjonen din raskt stige dramatisk, noen ganger overstige kostnaden for kjøpet selv.

Uten øyeblikkelig betalingsfullføring kan ikke Bitcoin konkurrere med etablerte digitale betalingssystemer som kredittkort eller mobilbetaling.

Hva er et krypto debetkort, funksjonelt?

Et Bitcoin-debetkort (eller utgiftskort) sender vanligvis ikke BTC på-kjeden i det øyeblikket du drar kortet. I stedet fungerer det som en oversetter:

- Forhåndsfinansiering: Brukeren setter inn BTC i en lommebok tilknyttet kortleverandøren (ofte en sentralisert børs eller forvalter).

- Øyeblikkelig konvertering: Når kortet dras ved en handels端末, selger kortleverandøren øyeblikkelig den nødvendige mengden BTC (eller en knyttet stablecoin) på deres interne børs.

- Fiat-avregning: Leverandøren konverterer umiddelbart kryptoen til fiat (USD, EUR osv.) og avregner transaksjonen med handlaren via Visa- eller Mastercard-nettverket.

Denne prosessen er øyeblikkelig for handlaren fordi kortleverandøren tar på seg den umiddelbare risikoen og håndteringen av krypto-konverteringen, og garanterer fiat-betalingen øyeblikkelig. Kortet er i hovedsak et fiat-denominerte utgiftsverktøy finansiert av en underliggende BTC-reserve.

Spillveksleren: Lightning Network-integrasjon

Den mest betydningsfulle fremskrittet for BTC-utgiftskort er integrasjonen av Lightning Network (LN). Denne teknologien transformerer hvordan brukere laster og administrerer krypto-balansen som finansierer kortet deres, og kutter kostnadene dramatisk og øker hastigheten sammenlignet med tradisjonelle på-kjeden-overføringer.

Lightning 101: Øyeblikkelige, lavkostnadsbetalinger

Lightning Network er en «Layer 2»-løsning bygget oppå Bitcoin-blockchainen. Tenk på det som å åpne en privat fane på en bar, i stedet for å betale for hver drink individuelt:

- Betalingskanaler: Brukere setter opp sikre, toveis betalingskanaler med andre noder (individer eller tjenester) på nettverket.

- Utenfor-kjeden-transaksjoner: Når en kanal er åpen, kan brukere sende ubegrensede transaksjoner øyeblikkelig mellom dem uten å vente på hovedblockchain-bekreftelse. Disse transaksjonene er kryptografisk sikret, men skjer «off-chain».

- Endelig avregning: Bare når brukerne bestemmer seg for å lukke kanalen, registreres nettoresultatet av alle de tusenvis av transaksjoner som en enkelt oppføring på hoved-Bitcoin-blockchainen.

Resultatet? Avgiftene faller til brøker av en cent, og transaksjonene bekreftes på millisekunder.

Hvordan Lightning løser kortproblemet

For kortbrukere revolusjonerer Lightning-integrasjon primært lading-prosessen:

- På-kjeden-lading: Hvis kortleverandøren din bare aksepterer på-kjeden BTC, må du vente 10–60 minutter og betale standard nettverksavgifter (f.eks. 1–5 $) hver gang du flytter BTC fra din personlige lommebok til kortbalansen din.

- Lightning-lading (den overlegne metoden): En kortleverandør som støtter LN-lading lar deg sende BTC øyeblikkelig fra enhver Lightning-aktivert lommebok (f.eks. Wallet of Satoshi, Phoenix) til kortbalansen din. Denne overføringen tar sekunder og kan koste mindre enn en øre.

Denne evnen endrer fundamentalt økonomien ved å bruke små beløp BTC. Du kan nå bruke kortbalansen din som en ekte «hot wallet» som finansieres akkurat i tide uten å straffe små overføringer.

Identifisere ekte Lightning-kort vs. markedsføringsgimmicker

Når du evaluerer et kort, sjekk den spesifikke implementeringen av Lightning. Mange selskaper markedsfører «crypto cards», men bare de beste tillater øyeblikkelig, lavavgifts BTC-lading.

- Ekte Lightning-integrasjon: Kortleverandøren tilbyr en dedikert Lightning-faktura eller en Lightning-adresse for finansiering av kortbalansen. Dette er gullstandarden for BTC-strengere som søker effektivitet.

- Delvis eller indirekte integrasjon: Noen tjenester påstår Lightning-støtte, men krever at du broer BTC-en din gjennom en tredjeparts forvaltningslommebok eller en stablecoin (som USDC) før du lader kortet. Dette legger til trinn, undergraver ofte formålet med ren BTC-utgift, og gjeninnfører avgifter.

- Kun fiat-lading: De verste markedsfører seg som «Bitcoin-kort», men krever at brukere lader fiat (USD/EUR) på kortet først, og deretter stole på at brukeren holder BTC i en separat, knyttet konto. Dette betyr at kortet bare er et standard debetkort, og BTC-konverteringen skjer et annet sted, noe som legger til kompleksitet.

Handlingstips: Test alltid ladeprosessen med et minimalt beløp BTC først. Hvis plattformen ber om en på-kjeden-adresse eller estimerer 10 minutters bekreftelsestid, er den ikke optimalisert for Lightning-lading.

Forvarmodeller: Sentralisert vs. ikke-forvaltet utgift

Valget av Bitcoin-utgiftskort kommer ofte ned til et kritisk spørsmål: hvor mye kontroll vil du ha over nøklene til BTC-en din? Dette defineres av kortets forvarmodell.

Sentraliserte børs-kort (den enkleste veien)

Flertallet av tilgjengelige BTC-utgiftskort tilbys av store sentraliserte kryptobørser (CEXer). Dette er de enkleste kortene å skaffe og bruke for nybegynnere, men de kommer med forvaringsrisiko.

Slik fungerer de

Når du bruker et CEX-kort, holder du BTC-en din i en børs-kontrollert lommebok. Dette betyr at børsen holder de private nøklene – du eier aldri virkelig myntene før du tar dem ut til en personlig lommebok.

Fordeler:

- Enkelhet og belønninger: Enkel oppsett, ofte integrert direkte med en robust handelsplattform. Mange CEXer tilbyr trinnvise cashback eller krypto-belønninger (f.eks. 1 % til 8 % tilbake på kjøp).

- Høye grenser: Tillater vanligvis høyere daglige utgifts- og uttaksgrenser enn mindre leverandører.

- Forsikring (begrenset): Noen store børser har forsikring på sine hot wallets, selv om dette sjelden dekker brukerfond tapt på grunn av børsfeil eller kollaps.

Ulemper:

- Forvaringsrisiko: Hvis børsen blir hacket, mislykkes eller fryser kontoer, kan midlene dine bli utilgjengelige. Dette bryter med det kjerne Bitcoin-prinsippet «not your keys, not your coins».

- KYC-krav: Full Know Your Customer (KYC)-etterlevelse er obligatorisk, krever myndighets-ID og personopplysninger.

- Avgifter og spreads: Selv om noen annonserte avgifter er lave, kontrollerer børsen BTC-til-fiat-konverteringsraten (spreaden), som kan være mindre gunstig enn markedsraten.

Ikke-forvaltede løsninger og ladebaserte kort (maksimalistveien)

Ikke-forvaltede løsninger søker å redusere forvaringsrisiko ved å kreve at brukeren holder de private nøklene i sin egen self-custody-lommebok, og bare flytter midler til kortet akkurat før utgift.

Slik fungerer de

Ekte ikke-forvaltede BTC-utgiftskort er sjeldne fordi de må konvertere et aktiv umiddelbart som holdes utenfor deres kontroll. De fleste løsninger som lener seg mot ikke-forvaltet opererer på en «ladebasert» modell:

- Brukerens self-custody: Dine hoved-BTC-beholdninger forblir sikre i din personlige hardware- eller software-lommebok (f.eks. Ledger, Trezor eller en mobil Lightning-lommebok).

- Lading/oppussing: Du bruker et lite, nødvendig beløp BTC, ofte via Lightning Network, for å fylle opp kortets «hot wallet»-balanse. Denne lille balansen er forvaltet, men minimerer risiko fordi bare beløpet du har tenkt å bruke umiddelbart er utsatt.

- Utgift: Kortet bruker fra den lille, nylig ladede balansen.

Denne modellen er iboende sikrere for store BTC-innehavere som vil beholde kontroll over flertallet av aktivaene sine samtidig som de har nytteverdien av et utgiftskort. Selskaper som prioriterer Lightning-adopsjon bruker ofte denne ladebaserte, lav-forvaltningsapproachen.

Nøkkelforskjell: En CEX-kortlommebok kan holde 10 000 $ verdt av BTC-en din. En ladebasert kortlommebok holder bare de 50 $ du fylte opp for 30 sekunder siden ved bruk av en Lightning-faktura.

Viktige evalueringskriterier for BTC-utgiftskort

Å velge riktig Bitcoin-kort krever å gå utover blank markedsføring og fokusere på de underliggende finansielle mekanismene. Den sanne kostnaden ved å bruke et kort bestemmes av tre hovedfaktorer: konvertering, lasting og regional tilgjengelighet.

Konverteringsavgifter og spreads (de skjulte kostnadene)

Når du bruker BTC, pådrar du to avgifter i konverteringen til fiat:

1. Den eksplisitte konverteringsavgiften

Dette er en flat prosentandel belastet av leverandøren for å utføre handelen (f.eks. 0,5 % til 3,0 %). Denne avgiften er vanligvis tydelig listet i kortets avgiftsskjema. For en BTC-maksimalist bør det å finne et kort med 0 % konverteringsavgifter være en prioritet, selv om disse vanligvis krever et månedlig abonnement eller en høy tier av staking (holding) av leverandørens native token.

2. Børsspreaden

Dette er forskjellen mellom den sanne markedsprisen på BTC (midtpunktet mellom bud- og spørrepris) og prisen kortutstederen gir deg for konverteringen.

- Eksempel: Hvis BTC handles til 60 000 $, men kortleverandøren selger BTC-en din for 59 500 $ for å finansiere kjøpet ditt, er de 500 $ forskjellen spreaden – en skjult kostnad som gagner utstederen.

Kort som er høyt transparente om sine likviditetsleverandører og tilbyr konverteringer nær spot-pris er overlegne. Ikke-forvaltede, Lightning-fokuserte løsninger minimerer ofte spreaden siden deres kjernevirksomhet er betalingsbehandling, ikke aktivhandel.

Lade- og uttaksavgifter

Den sanne kostnaden ved et BTC-kort ligger ofte i hvordan du flytter penger på og av det.

På-kjeden vs. Lightning-ladeavgifter

Som etablert vil et kort som krever på-kjeden BTC-innskudd koste deg betydelig mer over tid på grunn av nettverksavgifter. Hvis du lader kortet ditt ukentlig, kan du bruke 20–50 $ per måned bare på nettverksavgifter. Lightning Network-adopsjon er den primære avgiftsreduserende mekanismen for vanlige brukere.

Minibank-uttaksavgifter

BTC-utgiftskort fungerer som debetkort og tillater kontantuttak ved minibanker. Vær oppmerksom på de flere lagene med avgifter her:

- Leverandøravgift: En avgift belastet av kortutstederen for uttaket (f.eks. 2 %).

- Minibankoperatøravgift: En avgift belastet av banken eller selskapet som driver minibanken selv.

- Utenlandsk transaksjonsavgift (hvis aktuelt): Hvis du tar ut fiat i en annen valuta enn kortets bas valuta, gjelder en konverteringsavgift.

For de som planlegger å bruke BTC for å få tilgang til kontanter mens de reiser, er det avgjørende å finne et kort med høye, avgiftsfrie månedlige minibankgrenser.

Regional tilgjengelighet og regulatorisk etterlevelse (KYC/AML)

Kryptokort-landskapet dikteres tungt av geografi og regulering.

- Jurisdiksjon: De fleste store kort er kun tilgjengelige i spesifikke regioner (f.eks. Det europeiske økonomiske samarbeidsområdet (EØS), USA eller spesifikke asiatiske land). Reguleringer som EUs Markets in Crypto-Assets (MiCA)-rammeverk pålegger strenge regler, som påvirker hvilke kort som kan operere der.

- KYC/AML: Anti-Money Laundering (AML)- og Counter-Terrorist Financing (CTF)-regler krever at nesten alle kortleverandører implementerer obligatorisk KYC. Selv om noen innledende «no-KYC»-kort eksisterte i de tidlige dagene, har de i stor grad blitt faset ut på grunn av strenge krav fra bankpartnere. Hvis personvern er paramount, er ikke-forvaltede Lightning-lommebøker brukt for direkte handelsbetaling (ikke kortutgift) den eneste virkelig anonyme opsjonen som gjenstår.

Dypdykk: Spesialiserte Lightning-fokuserte BTC-kort

Markedet skifter raskt mot spesialiserte kort som prioriterer Bitcoins Layer 2-funksjoner. Her er et blikk på hva som gjør disse kortene utenomordentlige og hvordan de møter behovene til BTC-maksimalisten.

Fokus på nytte over belønninger

Tradisjonelle sentraliserte børs-kort konkurrerer primært på belønninger (cashback). Lightning-fokuserte kort konkurrerer derimot på ren nytte: hastighet, minimale avgifter og åpen tilgjengelighet.

For en Lightning-bruker er den ubetydelige transaksjonskostnaden belønningen. Et CEX-kort som tilbyr 2 % tilbake på et kjøp høres bra ut, men hvis du betalte en 5 $-på-kjeden-avgift for å lade kortet, vil det ta 250 $ i kjøp bare for å gå i null på ladeavgiften. En Lightning-lading koster mindre enn 0,01 $, noe som gjør enhver liten transaksjon lønnsom fra et avgiftsmessig perspektiv.

Sikkerhet gjennom minimal eksponering

Lightning-aktiverte ladekort fremmer iboende bedre sikkerhetspraksis, selv for nybegynnere. Ved å kreve at brukere bare flytter små beløp for umiddelbar bruk, forhindrer det den vanlige feilen med å lagre store kryptobalanser på en sentralisert børsplattform.

Denne «load-as-you-go»-strategien passer perfekt med desentraliserte sikkerhetsmodeller: kapitalen din er beskyttet i din sikre self-custody-lommebok, og bare operasjonell kontanter er utsatt for betalingsleverandøren.

Sakstudie: Hvordan en Lightning-korttransaksjon fungerer

Forestilling deg at du bruker et Lightning-aktivt BTC-kort til å kjøpe et måltid på 10 $:

- Lav saldo: Kortbalansen din er for øyeblikket 0 $.

- Øyeblikkelig lasting: Du åpner din foretrukne self-custody Lightning-lommebok (f.eks. Muun, BlueWallet) og skanner kortleverandørens Lightning-faktura for 10,05 $ (inkludert en liten buffer).

- Øyeblikkelig bekreftelse: BTC-overføringen bekreftes på 1–2 sekunder, med en kostnad på 0,005 $ i avgifter.

- Drag: Du drar kortet. Leverandøren konverterer øyeblikkelig 10,00 $ verdt av BTC til 10,00 USD (minus deres spread).

- Avregning: Selgeren mottar 10,00 USD øyeblikkelig via det tradisjonelle betalingsnettverket.

Den totale tiden som går mellom å bestemme deg for å finansiere kortet og å fullføre kjøpet er ofte mindre enn 10 sekunder, og oppfyller kravet til å bruke BTC øyeblikkelig.

Praktiske strategier for å maksimere BTC-kortnytten

Å utnytte et Bitcoin-utgiftskort optimalt krever strategi, spesielt i hvordan du håndterer lasting, markedsvolatilitet og integrasjon med dine bredere krypto-beholdninger.

Strategisk lasting: Time markedet

I motsetning til fiat-debetkort, hvor saldoverdien er stabil, svinger BTC-balanser konstant.

Dollar-Cost Averaging (DCA) vs. Just-in-Time-finansiering

- DCA-strategi (for stablecoin-kort): Hvis du bruker et kort støttet av stablecoins (som USDC eller USDT) som du kjøpte med BTC, er DCA-strategien enkel: selg BTC periodisk for stablecoins for å opprettholde en buffer. Dette minimerer volatilitetsrisiko for utgift.

- Just-in-Time (JIT)-finansiering (for BTC-kort): Siden BTC-maksimalister foretrekker å holde native BTC, er JIT-strategien overlegne. Last bare det minimale nødvendige beløpet som trengs for det umiddelbare kjøpet eller dagens forventede utgift. Dette minimerer risikoen for konverteringstap hvis BTC-prisen plutselig faller mellom tiden du lader kortet og tiden du bruker midlene.

Beste praksis: Sett en ukentlig budsjettgrense for kortet ditt og utfør bare Lightning-lastingen når den gjenværende balansen faller til null, eller akkurat før et stort kjøp.

Bruke BTC-kort for global reise

Bitcoin-utgiftskort er eksepsjonelt verdifulle for internasjonal reise, og overgår ofte nytteverdien til tradisjonelle bankkort.

- Eliminere utenlandske valutavekslingsavgifter: Mange tradisjonelle banker tar 2–3 % for utenlandsk valutakonvertering. De beste BTC-kortene utfører ofte krypto-til-fiat-konverteringen til en konkurransedyktig rate og tar null eller svært lave FX-avgifter, og potensielt sparer betydelige summer på lange turer.

- Tilgang til lokal valuta: Å bruke kortet til å ta ut lokal kontanter via en minibank, selv om det fortsatt pådrar operatøravgifter, er ofte renere enn å håndtere dedikerte valutavekslere eller bære store mengder kontanter.

- Sikkerhet på farten: Hvis midlene dine holdes primært i en sikker, self-custody-lommebok, risikerer du bare det lille beløpet av midler som for øyeblikket er lastet hvis du mister det fysiske BTC-kortet, langt mindre enn å miste et bankdebetkort knyttet til livsoppsparingen din.

Integrere lommebøker: Koble Lightning-lommebøker direkte

For sømløs nytte forbedres brukeropplevelsen dramatisk hvis kortleverandøren tillater direkte integrasjon eller enkel interoperabilitet med populære, ikke-forvaltede Lightning-lommebøker.

Den moderne BTC-strengbrukeren bør strebe etter å flytte all operasjonell BTC til lommebøker optimalisert for Layer 2-transaksjoner. Dette inkluderer:

- Phoenix Wallet / Muun Wallet: Disse lommebøkene forenkler kanalhåndtering, og gjør sending og mottak av Lightning-betalinger like enkelt som på-kjeden-sending.

- Kobling til kortleverandør: Brukeren bør kunne skanne en faktura generert av kortleverandøren direkte fra sin valgte Lightning-lommebok.

Unngå kortleverandører som krever at du bruker deres proprietære forvaltede mobil-lommebok for Lightning-transaksjoner, da dette gjeninnfører forvaringsrisikoen du prøver å minimere.

Konklusjon: Bitcoin som en dagligdags valuta

Reisen til Bitcoin fra et esoterisk investeringsaktiv til en funksjonell, dagligdags valuta avhenger av adopsjonen av Layer 2-løsninger som Lightning Network. Mens sentraliserte kryptobørser gjorde de første BTC-utgiftskortene levedyktige, tilhører fremtiden integrerte løsninger som prioriterer effektiviseringsgevinstene fra Lightning.

For både nybegynneren og den erfarne BTC-maksimalisten er det beste Bitcoin-utgiftskortet det som minimerer tre ting: forvaringsrisiko, konverteringsspread og nettverksavgifter. Ved å fokusere på kort som har sømløs, sub-sekunds Lightning Network-lasting, kan brukere virkelig låse opp potensialet til Bitcoin for å bli brukt øyeblikkelig og rimelig, og oppfylle dens opprinnelige visjon som elektronisk kontant for den moderne æra.