Desentralisert finans har fundamentalt endret hvordan eiendeler handles, verdsettes og utveksles. I hjertet av denne transformasjonen ligger konseptet likviditet. I tradisjonell finans tilbys likviditet ofte av sentraliserte markedsmakere og store institusjoner som letter handler ved å opprettholde ordrebøker. Fremveksten av blokkjedeteknologi introduserte et radikalt alternativ kjent som Automated Market Maker. Denne innovasjonen erstattet menneskelige mellomledd med smarte kontrakter, som lar brukere handle direkte mot en pøl av eiendeler i stedet for en spesifikk motpart.

Reisen begynte med enkle, konstante formler som demokratiserte tilgangen til markedsmaking. Imidlertid var de tidlige modellene kapitalineffektive. Likviditet var spredt tynt over enhver mulig pris, noe som betydde at mye av kapitalen sto ubrukt. Etter hvert som sektoren modnet, søkte utviklere å løse disse ineffektivitetene gjennom komplekse matematiske innovasjoner.

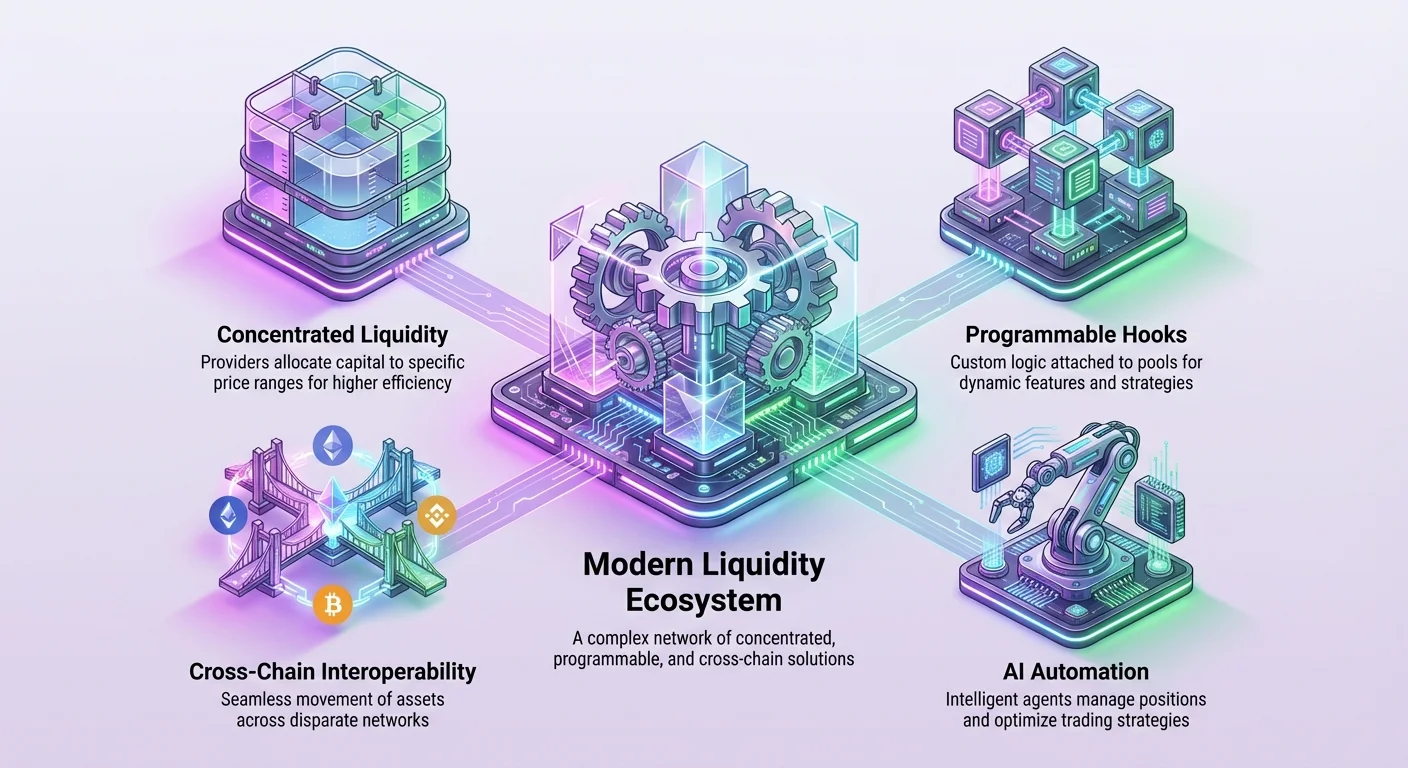

I dag er vi vitne til en ny æra for likviditetsstyring. Denne fasen er preget av konsentrerte posisjoner, hybride handelsmodeller og krysskjede-interoperabilitet. Protokoller letter ikke lenger bare swaps. De bygger programmerbar infrastruktur som tillater tilpassede handelsstrategier, dynamiske gebyrstrukturer og sømløs bevegelse av verdi på tvers av ulike nettverk. Å forstå denne utviklingen krever å se på mekanismene bak hvordan disse systemene fungerer og hvor de er på vei neste.

Grunnlaget for Automated Market Makers

Den initiale gjennombruddet i desentralisert børs kom med introduksjonen av Automated Market Maker-modellen. I motsetning til sentraliserte børser som bruker en ordrebok for å matche kjøp- og salgsordrer, bruker AMM-er likviditetspøler. Brukere, kjent som likviditetsleverandører, setter inn par av tokens i disse smarte kontraktene. Dette skaper en reserve av eiendeler som tradere kan få tilgang til når som helst uten å trenge en matchende motpart på den andre siden av handelen.

Mekanismen som styrer disse handelene er en matematisk formel. Den mest vanlige varianten er den konstante produktformelen. Dette sikrer at balansen av eiendeler i pølen forblir relativ til handelsvolumet. Når en trader kjøper en eiendel fra pølen, legger de til den andre eiendelen, og endrer forholdet. Algoritmen justerer prisen automatisk basert på denne skiftende tilbud og etterspørsel. Dette systemet ga en måte å bootstrappe likviditet for nye eiendeler uten å stole på profesjonelle markedsmakere.

Den konstante produktformelen forklart

Den kjernemekanismen som drev tidlige desentraliserte børser er overraskende enkel. Den uttrykkes ofte som x * y = k. I denne ligningen representerer x mengden av en token i likviditetspølen, og y representerer mengden av den andre. Variabelen k forblir en konstant verdi. Denne formelen dikterer at produktet av reservene alltid må være lik det samme tallet etter at en handel er utført (ignorerer gebyrer).

Hvis en bruker vil kjøpe Token A fra pølen, må de sette inn Token B. Dette øker tilbudet av Token B i pølen og reduserer tilbudet av Token A. For å opprettholde den konstante k, øker prisen på Token A eksponentielt etter hvert som den blir knappere i pølen. Denne automatiske prisjusteringen fjerner behovet for en ordrebok. Den sikrer at det alltid er likviditet tilgjengelig, uavhengig av handelsstørrelsen, selv om større handler vil lide av høyere prisgliding.

Utfordringer med kapital effektivitet

Selv om revolusjonerende, møtte den første generasjonen av AMM-er betydelige begrensninger når det gjaldt kapital effektivitet. I den standardmodellen fordeles likviditet jevnt langs en pris kurve som strekker seg fra null til uendelig. Dette betyr at en likviditetsleverandørs kapital spres over enhver mulig prisnivå for eiendelene. For stablecoin-par eller eiendeler som handles innenfor et smalt område, er dette ekstremt sløsing.

For eksempel, i en pøl som parer to stablecoins, avviker prisen sjelden langt fra et 1:1-forhold. Imidlertid reserver i en standard AMM den store majoriteten av kapitalen for prisnivåer som sannsynligvis aldri vil bli nådd, som en stablecoin som er verdt nær null eller uendelig. Dette resulterer i høy gliding for tradere og lavere gebyrinntjening for likviditetsleverandører relativt til den innsatte kapitalen. Å løse denne ineffektiviteten ble den primære drivkraften for neste stadium av AMM-utvikling.

Skiftet til konsentrert likviditet

Introduksjonen av konsentrert likviditet markerte et avgjørende øyeblikk i desentralisert børsarkitektur. Denne modellen lar likviditetsleverandører definere spesifikke prisområder der deres kapital er aktiv. I stedet for å spre eiendeler over en uendelig kurve, kan en leverandør velge å allokere midlene sine kun innenfor et område der de tror markedet vil handle. Dette etterligner dybden til en ordrebok samtidig som det beholder den automatiske naturen til en AMM.

Ved å konsentrere kapital kan leverandører tjene betydelig mer handelsgebyrer med mindre forhåndsinnsats. Et mindre beløp kapital fokusert på et trangt område kan letter den samme volymen av handel som et mye større beløp spredt over et uendelig område. Dette øker markedsdybden rundt gjeldende pris, noe som resulterer i bedre utførelsespriser for tradere og høyere potensielle avkastninger for leverandører. Imidlertid introduserte denne innovasjonen nye lag av kompleksitet og risiko.

Forståelse av pris ticks og områder

For å implementere konsentrert likviditet deles prisspennet inn i diskrete intervaller kjent som ticks. Likviditetsleverandører oppretter posisjoner ved å velge en nedre tick og en øvre tick. Deres kapital distribueres deretter jevnt over dette spesifikke området. Hvis markedsprisen holder seg innenfor disse grensene, tjener leverandøren gebyrer fra enhver handel som skjer.

Denne granulære kontrollen forvandler likviditetsprovisjon fra en passiv aktivitet til en aktiv strategi. En leverandør gjør effektivt en prediksjon på markedsvolatilitet. Hvis de velger et veldig smalt område, fanger de en større andel gebyrer når prisen er innenfor det området. Imidlertid, hvis prisen beveger seg utenfor deres valgte ticks, blir posisjonen inaktiv. De slutter å tjene gebyrer og eiendelene deres konverteres helt til den mindre verdifulle tokenen i paret inntil prisen returnerer til området.

Risikoen for impermanent loss

Konsentrert likviditet forsterker konseptet impermanent loss. I en standard pøl oppstår impermanent loss når prisen på innsatte eiendeler avviker fra prisen ved innskudd. I en konsentrert posisjon akselereres denne effekten. Fordi kapitalen deployes mer aggressivt innenfor et smalt bånd, er hastigheten som eiendelblandingen endres mye raskere.

Hvis markedsprisen forlater leverandørens område, sitter de igjen med 100 % av den deprecierende eiendelen. For eksempel, hvis prisen på Ethereum faller under det valgte området i en ETH/USDC-pøl, vil leverandøren ende opp med å holde kun Ethereum. Omvendt, hvis prisen stiger over området, vil de ha solgt all Ethereum sin for USDC tidlig. Dette krever at leverandører aktivt overvåker markeder og justerer områdene sine, noe som skaper etterspørsel etter automatiske styringsverktøy og profesjonelle strategier.

Hybride modeller og programmerbar likviditet

Etter hvert som industrien beveger seg utover statiske likviditetsmodeller, har fokuset skiftet mot tilpasning og modularitet. Nyere protokoller introduserer arkitektur som lar utviklere bygge tilpasset logikk direkte oppå likviditetslaget. Dette skaper et hybridmiljø der fordelene med AMM-er blander seg med funksjoner som vanligvis finnes i sentralisert finans, som limitordrer og dynamiske gebyradjusteringer.

Denne bølgen av innovasjon eksemplifiseres best av konseptet «hooks». Dette er eksterne smarte kontrakter som kan festes til en likviditetspøl. De kjører spesifikk kode på kritiske punkter i livssyklusen til en handel, som før en swap utføres eller etter at likviditet er endret. Dette åpner døren for ubegrenset funksjonalitet uten å kreve endringer i kjernprotokollen.

Tilpasse pøler med hooks

Hooks tillater et nivå av fleksibilitet som tidligere var umulig i stive AMM-design. Utviklere kan lage pøler som støtter on-chain limitordrer, der en swap kun utføres hvis prisen treffer et visst mål. Andre applikasjoner inkluderer time-weighted average market makers (TWAMM), som hjelper til med å utføre store ordre over tid for å minimere prisimpact.

Nytteverdien av hooks strekker seg til styring og compliance også. En pøl kan designes for å kreve spesifikke verifiseringskontroller eller distribuere gebyrer på unike måter. For eksempel kan gebyrer dynamisk øke under perioder med høy volatilitet for å kompensere likviditetsleverandører for den økte risikoen. Denne modulære tilnærmingen forvandler DEX fra en enkel applikasjon til en plattform for finansiell ingeniørkunst.

Singleton-arkitekturens effektivitet

Moderne desentraliserte børser optimaliserer også deres underliggende kontraktsstruktur for å redusere kostnader. Tradisjonelle AMM-er deployer ofte en separat smart kontrakt for hvert enkelt tokenpar. Denne fragmenteringen øker gasskostnadene for brukere, spesielt ved multi-hop-handler som ruter gjennom flere pøler.

Løsningen er en singleton-arkitektur. Dette designet konsoliderer alle likviditetspøler i en enkelt smart kontrakt. Ved å holde alle balanser på ett sted, eliminerer protokollen behovet for å overføre tokens mellom forskjellige kontrakter under en kompleks swap. Dette reduserer gassforbruket betydelig. Det forenkler også prosessen med å håndtere likviditet på tvers av flere par, og gjør hele økosystemet mer effektivt for både tradere og utviklere som bygger oppå protokollen.

Aggregatorers og automatiseringens rolle

Kompleksiteten til konsentrert likviditet og hybride modeller har skapt en inngangsbarriere for vanlige brukere. Å håndtere prisområder, rebalansere porteføljer og optimalisere for avkastning krever teknisk kunnskap og konstant oppmerksomhet. Denne friksjonen har ført til oppgangen av yield-aggregatorer og automatiske likviditetsmanagere. Disse plattformene fungerer som et lag over børsen, og forenkler brukeropplevelsen samtidig som de maksimerer avkastning.

Aggregatorer fungerer ved å samle brukermidler og deploye dem via automatiske strategier. For eksempel kan en bruker sette inn stablecoins i et hvelv. Protokollen søker deretter automatisk etter de beste yield-mulighetene på tvers av DeFi-landskapet. Den håndterer de vanskelige oppgavene med å velge prisområder, reinvestere gebyrer og flytte kapital mellom forskjellige pøler eller utlånsplattformer for å jage de høyeste avkastningene.

| Egenskap | Uavhengig AMM | Aggregator / Hvelv |

|---|---|---|

| Brukerinnsats | Høy (Manuell områdestilling) | Lav (Sett inn og glem) |

| Strategi | Statisk eller manuell rebalansering | Automatisert aktiv styring |

| Gebyrrullup | Ofte manuell | Automatisert / Auto-compounding |

Automatisering av yield-generering

Protokoller som Yearn Finance pionerte konseptet med automatisert yield farming. Disse systemene bruker komplekse strategier som involverer utlån, lån og likviditetsprovisjon på tvers av flere protokoller samtidig. For sluttbrukeren er prosessen forenklet til en enkel innskudds handling. Protokollen tar seg av det tunge løftet, inkludert «zapping» av eiendeler, som pakker flere transaksjonssteg inn i ett.

I sammenheng med konsentrert likviditet er automatisering enda mer kritisk. Automatiske managere overvåker prisen på eiendelene relativt til leverandørens valgte område. Hvis prisen beveger seg nær kanten av området, kan den smarte kontrakten automatisk rebalansere posisjonen. Dette involverer å trekke ut likviditeten og re-deploye den rundt den nye prisen, og sikrer at brukeren fortsetter å tjene gebyrer uten å trenge å være online 24/7.

Forenkling av DeFi-interaksjon

Utover yield løser aggregatorer problemet med fragmentering. Med likviditet splittet på tvers av dusinvis av forskjellige børser og kjeder, kan det være vanskelig å finne den beste prisen for en handel. DEX-aggregatorer skanner alle tilgjengelige likviditetskilder for å rute handler effektivt. De kan splitte en enkelt stor handel på tvers av tre forskjellige pøler for å minimere gliding.

Dette lag av abstraksjon er essensielt for massetilpasning. Det lar brukere interagere med DeFi uten å trenge å forstå de underliggende mekanismene til ticks, kurver eller smart kontraktsinteraksjoner. Ved å koble kompleksiteten i protokollen fra brukergrensesnittet, fungerer aggregatorer som broen mellom avansert finansiell infrastruktur og hverdagsinvestorer.

Skalering av likviditet med Layer 2-løsninger

Høye transaksjonskostnader på mainnet-blokkjeder som Ethereum har historisk begrenset potensialet til desentraliserte børser. Høye gebyrer gjør det ulønnsomt for mindre likviditetsleverandører å delta, da kostnaden ved å rebalansere en posisjon kan overstige de tjente gebyrene. Dette har drevet migrasjonen av likviditet mot Layer 2-skalingsløsninger og sidekjeder.

Plattformer som Polygon har utviklet seg fra enkle sidekjeder til omfattende økosystemer av skaleringsinfrastruktur. Ved å behandle transaksjoner utenfor hoved Ethereum-kjeden og avvikle dem i batcher, reduserer disse nettverkene kostnadene med flere størrelsesordener. Denne reduksjonen i friksjon er vital for helsen til AMM-er. Det tillater mer hyppig rebalansering, mindre handelsstørrelser og høyere frekvens handelsstrategier som ville vært umulige på et høyt gebyrnettverk.

Zero-Knowledge-teknologi

Spissen av skalingsteknologi er Zero-Knowledge (ZK) Rollup. Løsninger som Polygon zkEVM lar utviklere deploye Ethereum-kompatible smarte kontrakter i et høyt skalerbart miljø. ZK-rollups bruker kryptografiske bevis for å verifisere gyldigheten av transaksjoner uten å avsløre de underliggende dataene, og tilbyr både personvern og massiv gjennomstrømning.

For desentraliserte børser tilbyr ZK-teknologi en vei til nesten øyeblikkelig finalitet og lave kostnader uten å ofre sikkerhet. Det muliggjør et «verdi lag» der eiendeler kan flyte fritt. Integrasjonen av disse teknologiene letter delt likviditet på tvers av forskjellige kjeder. I stedet for å fragmentere likviditet i isolerte siloen på forskjellige Layer 2-er, tillater nye arkitekturer unified likviditetslag der en enkelt pøl av eiendeler kan betjene handler på tvers av hele økosystemet.

Fremtiden for krysskjedehandel

Det ultimate målet for skalering er å skape en sømløs multi-kjedeopplevelse. Konsepter som Unichain og Polygons 2.0-visjon tar sikte på å koble disparate nettverk. Ideen er å la en bruker på en kjede handle mot likviditet på en annen kjede gjennomsiktig. Dette reduserer friksjonen ved manuell bridging av eiendeler, som ofte er treg og risikabelt.

Innovasjoner i dette rommet fokuserer på å skape spesifikke applikasjonspesifikke kjeder (app-kjeder) skreddersydd for DeFi. Disse kjedenes kan optimalisere blokktider og gebyrmarkeder spesifikt for handel. Ved å dedikere blokkplass til børs transaksjoner, forhindrer de at tilstopping fra andre aktiviteter, som NFT-minting, øker handelsgebyrene. Denne spesialiseringen fører til et mer pålitelig og profesjonelt handelsmiljø.

Orakeltilkoblingen og dataintegritet

Etter hvert som desentraliserte børser blir mer sofistikerte, vokser deres avhengighet av nøyaktige eksterne data. Her spiller blokkjedeorakler som Chainlink en uunnværlig rolle. Et orakel fungerer som en bro mellom blokkjeden (on-chain) og den virkelige verden (off-chain). Smarte kontrakter kan ikke iboende få tilgang til data utenfor nettverket deres, som prisen på Apple-aksjer eller nåværende vær.

For hybride børser og avanserte finansielle produkter er pålitelige prisfeeder uforhandlelige. Mens enkle AMM-er bestemmer pris basert utelukkende på intern tilbud og etterspørsel, krever derivathandelsplattformer og utlånsprotokoller eksterne referansepriser for å fungere trygt. Orakler aggregerer data fra flere kilder for å gi en tamper-sikker prisfeed som utløser likvidasjoner eller avvikler futureskontrakter.

Dempe markedsmanipulasjon

En av de kritiske funksjonene til orakler i likviditetsøkosystemet er å forhindre manipulasjon. I en rent intern AMM-prismodell kunne en ondsinnet aktør med stor kapital midlertidig forvrenge prisen i en pøl for å utnytte en avhengig protokoll. Dette kalles ofte et flash loan-angrep. Ved å referere til et desentralisert oraklnettverk kan protokoller verifisere at prisen i en spesifikk pøl reflekterer den sanne globale markedsprisen.

Hvis den interne prisen avviker betydelig fra orakelprisen, kan systemet pause handel eller begrense utførelsesprisen. Denne hybride tilnærmingen – ved å bruke intern AMM-dynamikk for utførelse men eksterne orakler for verifisering – skaper en mye mer robust sikkerhetsmodell. Det tillater opprettelsen av markeder for syntetiske eiendeler og tokeniserte virkelige verdens eiendeler, og utvider omfanget av hva som kan handles on-chain.

Styring og fellesskapsstyring

Utviklingen av likviditet er ikke bare teknisk; den er også politisk. Desentraliserte børser styres av fellesskapene sine gjennom tokens. Eiendeler som UNI, YFI og POL representerer stemmekraft. Dette flytter kontrollen fra et bedriftsstyreforum til et distribuert nettverk av interessenter. Tokenholdere stemmer over kritiske parametere, som gebyrnivåer, treasury-allokeringer og deployering til nye blokkjeder.

Styringsmodeller blir mer komplekse. Nyere prosjekter som World Liberty Financial eksperimenterer med governance-only tokens som fokuserer strengt på beslutningstaking uten direkte inntektsdelingsoverføringer. Denne skillingen drives ofte av regulatoriske hensyn. Målet er å opprettholde compliance samtidig som protokollen forblir desentralisert og responsiv overfor brukerbasen sin.

Rolle av strategiske treasuries

Styring involverer også håndteringen av massive protokoll treasuries. Prosjekter bruker i økende grad sine akkumulerte gebyrer til å diversifisere beholdningene sine. En protokoll kan holde en blanding av stablecoins, Bitcoin og Ethereum for å sikre langsiktig bærekraft. Denne strategiske reservestyringen ligner bedriftsbalansestyring, men utført via transparente smarte kontrakter.

Fellesskapsstemmer bestemmer hvordan disse midlene deployes. De kan brukes til å finansiere utviklingsstipend, incentivere likviditet i spesifikke pøler eller til og med investere i andre DeFi-protokoller for å bygge strategiske partnerskap. Denne økonomiske koordineringen lar desentraliserte børser operere som autonome enheter som vokser og tilpasser seg basert på den kollektive intelligensen til interessentene sine.

Skjæringspunktet mellom KI og likviditet

Fremtiden for desentralisert børs krysser tungt med kunstig intelligens. Etter hvert som handelsstrategier blir mer komplekse, blir manuell menneskelig input mindre effektiv. Vi entrer en fase der KI-agenter vil håndtere likviditetsposisjoner, utføre arbitrage-handler og optimalisere ruteveier. Prosjekter som NodeAI bygger infrastrukturen for å drive disse beregningene.

KI krever massiv regnekraft, spesielt GPU-er. Desentraliserte infrastrukturnettverk dukker opp for å tilby denne maskinvaren. Ved å koble ubrukt GPU-kraft med KI-utviklere, muliggjør disse nettverkene trening av modeller som kan analysere markedsstemning og on-chain-data i sanntid.

Autonome handelsagenter

I nær fremtid kan likviditetsprovisjon domineres av KI-agenter. Disse autonome programvareprogrammene kan overvåke hundrevis av likviditetspøler samtidig. De kan umiddelbart beregne det optimale prisområdet for en V3-posisjon basert på historisk volatilitet og gjeldende volum. Når markedet skifter, kan KI-agenten trekke ut og re-deploye likviditet raskere og mer nøyaktig enn noe menneske.

Denne automatiseringen gagner økosystemet ved å sikre at markeder alltid er effektive. Den reduserer spreadene mellom kjøps- og salgspriser og sikrer at likviditet er til stede akkurat der den trengs. For tokenholderen betyr dette å sette inn midler i en smart kontrakt styrt av KI, og engasjere seg i en passiv investeringsstrategi som utnytter banebrytende teknologi for å maksimere yield samtidig som risiko håndteres.

Konklusjon

Landskapet for desentralisert børs har transformert fra enkel eksperimentell kode til sofistikert finansiell infrastruktur. Det som startet med grunnleggende token swaps har utviklet seg til et flerlags økosystem av konsentrert likviditet, programmerbare hooks og krysskjede-nettverk. Skiftet fra den konstante produktformelen til aktiv posisjonshåndtering har låst opp kapital effektivitet, og lar DeFi konkurrere mer aggressivt med tradisjonell finans.

Skalingsløsninger og aggregatorer har ytterligere demokratisert tilgangen, og senket inngangsbarrierene for brukere og utviklere likt. Integrasjonen av desentraliserte orakler sikrer at disse systemene forblir sikre og bundet til globale markedsrealiteter, mens governance-tokens sikrer at systemene forblir eid av fellesskapene sine. Etter hvert som KI-agenter begynner å ta på seg rollen som aktive managere, viskes linjen mellom automatisert kode og intelligent handel enda mer ut.

Trajektorien peker mot et unified, høyt effektivt verdislag for internett. I denne fremtiden er likviditet ikke statisk; den er intelligent, programmerbar og flytende. Den beveger seg øyeblikkelig dit den trengs, styrt av transparente protokoller og sikret av avansert kryptografi. Denne utviklingen bygger grunnlaget for et finansielt system som er åpent, tilgjengelig og robust.

Fremtiden for finans er ikke bare desentralisert; den er intelligent, modular og uendelig programmerbar.