Konvertering av digitale eiendeler til fiatvaluta er en grunnleggende ferdighet for enhver kryptodeltakende. Mens inngangspunktene til kryptoøkosystemet ofte er strømlinjeformet, kan prosessen med å gå ut – eller «off-ramping» – by på unike utfordringer når det gjelder likviditet, gebyrer og sikkerhet.

Off-ramping refererer til mekanismen for å selge kryptovaluta i bytte mot statlig utstedt valuta, som US Dollar, euro eller yen. Denne prosessen krever et grensesnitt som kobler blokkjedenettet med det tradisjonelle banksystemet. I motsetning til digitale-til-digitale handler, som skjer sømløst på blokkjeden, involverer off-ramping regulatorisk etterlevelse og bankinfrastruktur.

Investorer må navigere ulike plattformer for å finne den mest effektive veien for sine spesifikke behov. Faktorer som transaksjonshastighet, personvernsbehov og volumet av eiendeler som selges spiller en avgjørende rolle i å bestemme den beste strategien.

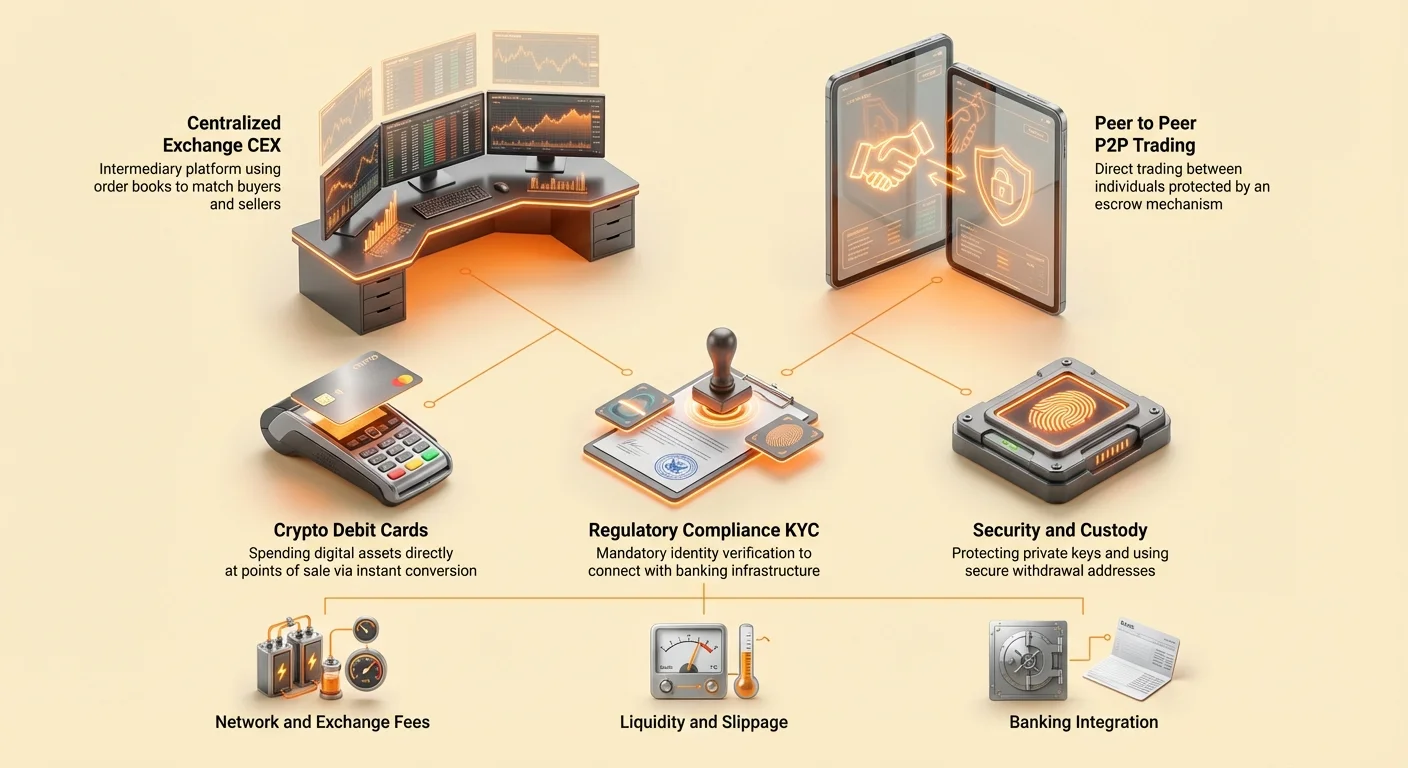

Sentralisert børsøkosystemet

Sentraliserte børser (CEX-er) representerer det mest vanlige stedet for å konvertere kryptovaluta til fiat. Disse plattformene fungerer som mellomledd, letter handler mellom kjøpere og selgere samtidig som de oppbevarer eiendelene under transaksjonen.

Ordrer og markedsdybde

Kjernfunksjonaliteten til en sentralisert børs dreier seg om ordrer. Denne digitale hovedboken registrerer all kjøps- og salgsinteresse for en spesifikk eiendel på ulike prismål. Når en bruker starter et salg, matcher børsen forespørselen med en tilsvarende kjøpsordre fra en annen bruker.

Markedsdybde refererer til volumet av ordre tilgjengelig på ulike prisnivåer. En børs med dyp likviditet kan håndtere store salgsordrer uten å forårsake betydelig prisslipasje. Slipasje oppstår når det ikke er nok kjøpere på gjeldende markedspris til å oppfylle en stor ordre, og tvinger selgeren til å akseptere gradvis lavere priser for å fullføre transaksjonen.

Makers og takers

Deltakere i dette økosystemet kategoriseres som enten makers eller takers. Makers er tradere som plasserer grenseordrer som ikke utføres umiddelbart. Ved å gjøre dette legger de til likviditet i ordrer, og «lager» markedet effektivt.

Takers er tradere som aksepterer eksisterende ordre fra boken, vanligvis via markedsordre som utføres øyeblikkelig. Fordi takers fjerner likviditet fra plattformen, betaler de ofte høyere gebyrer enn makers. Å forstå denne dynamikken er avgjørende for å optimalisere kostnadene knyttet til salg av store posisjoner.

Bankintegrerte versus delvis bankintegrerte plattformer

Ikke alle sentraliserte børser tilbyr samme grad av integrasjon med det tradisjonelle finanssystemet. Fullt bankintegrerte børser lar brukere sette inn og ta ut fiatvaluta direkte til en bankkonto. Disse plattformene fungerer som omfattende broer mellom krypto- og fiatverdenen.

Delvis bankintegrerte børser kan la brukere kjøpe krypto med kredittkort eller betalingsapper, men kan begrense uttak til kun kryptotransaksjoner. Når du velger en off-ramp, er det essensielt å verifisere at plattformen støtter fiatuttak til din spesifikke region og bankinstitusjon.

Navigere peer-to-peer-handel

Peer-to-Peer (P2P)-handel tilbyr et desentralisert alternativ til de automatiske matchingsmotorene på sentraliserte børser. Disse plattformene lar enkeltpersoner handle direkte med hverandre, forhandle vilkår og betalingsmetoder uten en sentral myndighet som behandler transaksjonen.

Escrow-mekanismen

Tillit er den primære utfordringen i direkte handel. For å løse dette bruker P2P-plattformer escrow-tjenester. Når en handel starter, låses selgerens kryptovaluta i en sikker digital hvelv kontrollert av plattformen.

Kjøperen sender deretter den avtalte fiatbetalingen direkte til selgeren. Denne betalingen kan ta mange former, inkludert bankoverføringer, digitale lommebokbetalinger eller til og med kontanter personlig. Når selgeren bekrefter mottak av midlene, frigir plattformen kryptovalutaen fra escrow til kjøperen. Dette systemet beskytter begge parter mot svindel.

Personvern og fleksibilitet

En av de distinkte fordelene med P2P-handel er fleksibiliteten i betalingsmetoder. Mens sentraliserte børser ofte er begrenset til bankoverføringer eller kortbetalinger, kan P2P-markedsplasser støtte hundrevis av lokale betalingsalternativer. Dette er spesielt verdifullt i regioner med begrenset eller begrenset banktilgang.

Personvern er en annen faktor. Selv om mange P2P-plattformer nå krever identitetsverifisering, betyr den direkte naturen til betalingen at transaksjonsdetaljene på bankutskrifter ofte vises som overføringer til enkeltpersoner i stedet for til kjente kryptobørser.

Risikostyring i P2P

Til tross for beskyttelsen escrow tilbyr, medfører P2P-handel iboende risikoer. Brukere må være årvåkne mot sosial engineering-svindel eller falske betalingsbevis. De fleste plattformer implementerer et rykte-system som viser brukerens handels-historikk og tilbakemeldingskarakter.

Å kun engasjere seg med tradere som har etablerte høye ryktepoeng reduserer betydelig risikoen for å møte skurker. I tillegg bør all kommunikasjon og handeldetaljer holdes innenfor plattformen for å sikre at tvisteløsningstjenester kan brukes ved behov.

| Egenskap | Sentralisert børs (CEX) | Peer-to-Peer (P2P) |

|---|---|---|

| Hastighet | Umiddelbar utførelse | Avhenger av motpart |

| Pris | Bestemt av markedet | Forhandlet mellom brukere |

| Personvern | Lavere (streng KYC) | Høyere (varierer etter plattform) |

Brobygging med krypto debetkort

For mange brukere er målet med off-ramping ikke å ha kontanter på en bankkonto, men å kjøpe varer og tjenester. Krypto debetkort hopper over uttakstrinnet ved å la digitale eiendeler brukes direkte ved kassesystemer.

Sanntids konvertering

Disse kortene fungerer likt som forhåndsbetalte debetkort, men finansieres med kryptovaluta. Når et kjøp gjøres, konverterer kortutsteder øyeblikkelig det nødvendige beløpet av krypto til fiatvaluta for å betale forhandleren.

Denne prosessen, ofte kalt «auto-konvertering», lar brukere beholde formuen sin i digitale eiendeler helt til øyeblikket for utgift. Dette eliminerer behovet for å planlegge salg på forhånd eller vente på at bankoverføringer skal klareres.

Virtuelle versus fysiske kort

Utstedere tilbyr vanligvis både virtuelle og fysiske kortalternativer. Virtuelle kort utstedes nesten øyeblikkelig og er designet for nettbasert handel. De eksisterer kun som data i en mobilapp eller lommebok.

Fysiske kort tillater personlige transaksjoner i fysiske butikker og kan ofte brukes til å ta ut kontanter fra standard minibanker. Denne funksjonen gjør i hovedsak enhver minibank til en krypto off-ramp, og gir umiddelbar tilgang til fysiske kontanter uten å gå via en bank.

Gebyrerstruktur

Bekvemmelighet kommer ofte med en kostnad. Krypto debetkort kan ha spesifikke gebyrer som skiller seg fra standard børser. Brukere bør være klar over konverteringsgebyrer som kreves ved kassesystemet.

I tillegg kan det være utstedelsesgebyrer for fysiske kort eller månedlige vedlikeholdsgebyrer. Mange utstedere kompenserer disse kostnadene med belønningsprogrammer, som kontanttilbakebetaling i kryptovaluta, som kan forbedre den totale verdiproposisjonen.

Mekanikkene til stablecoins

Stablecoins gir et strategisk mellomledd for tradere som ønsker å avslutte volatile posisjoner uten å umiddelbart konvertere til fiatvaluta. Disse digitale eiendelene er bundet til verdien av en stabil eiendel, mest vanlig US Dollar.

Unngå volatilitet

Kryptomarkeder opererer 24/7 og kan oppleve raske prisendringer. Å selge volatile eiendeler som Bitcoin eller Ethereum til en stablecoin lar en trader «låse inn» verdien av porteføljen sin.

Dette er spesielt nyttig i perioder med markedsusikkerhet. Når verdien er sikret i en stablecoin, kan traderen bestemme seg for å gå tilbake inn i markedet senere eller fortsette med fiatuttak når det passer. Denne separasjonen av handelsbeslutninger fra banklogistikk reduserer emosjonelt press.

DeFi-integrasjon

Stablecoins gir også tilgang til desentralisert finans (DeFi)-protokoller. I stedet for å stå stille kan midler holdt i stablecoins deployes til utlånsbassenger eller yield farming-strategier.

Denne evnen lar kapitalen forbli produktiv selv når den ikke er investert i volatile eiendeler. Når brukeren endelig er klar til å ta ut til en bankkonto, kan stablecoins flyttes til en sentralisert børs og selges for fiatvaluta.

Forstå gebyrerlandskapet

Alle off-ramp-metoder medfører kostnader. Å minimere disse gebyrene krever forståelse av de ulike typene avgifter som pålegges på ulike stadier av transaksjonen.

Nettverksgebyrer forklart

Nettverksgebyrer betales til minerne eller validerne som sikrer blokkjeden. Disse gebyrene kreves når som helst krypto flyttes fra en personlig lommebok til en børs.

Kostnaden bestemmes av etterspørselen etter blokkplass på transaksjonstidspunktet, ikke verdien av overføringen. Under perioder med høy nettverkskongestjon kan disse gebyrene stige betydelig. Brukere kan ofte tilpasse disse gebyrene i lommebokinnstillingene, og velge å betale mindre mot langsommere bekreftelsestider.

Børs- og uttaksgebyrer

Børstjenester tar gebyrer for å lette handelen fra krypto til fiat. Disse beregnes vanligvis som en prosentdel av transaksjonsverdien. Uttaksgebyrer tas deretter for å flytte fiatvalutaen fra børsen til en bankkonto.

Det er viktig å sjekke gebyrplanen til enhver plattform før handel. Noen børser kan tilby lave handelsgebyrer, men ta høye satser for fiatuttak, eller omvendt.

Maker-taker-modellen

På sentraliserte børser avhenger gebyret du betaler ofte av om du er maker eller taker. Makers, som gir likviditet ved å plassere grenseordrer, belønnes ofte med lavere gebyrer.

Takers, som fjerner likviditet ved å utføre markedsordrer, betaler generelt høyere satser. For store off-ramp-transaksjoner kan bruk av grenseordrer for å opptre som maker resultere i betydelige besparelser sammenlignet med et øyeblikkelig markedsalg.

Sikkerhet og oppbevaringshensyn

Sikkerheten til midler under off-ramp-prosessen er av høyeste viktighet. Å forstå forskjellen mellom custodial og non-custodial oppbevaring er det første steget for å sikre eiendeler.

Risikoene ved sentralisering

Når midler settes inn på en sentralisert børs, gir brukeren effektivt kontroll over disse eiendelene til plattformen. Brukeren eier ikke lenger de private nøklene.

Historien har vist at børser kan være sårbare for hacks, misforvaltning eller insolvens. Derfor er det en best practice å kun holde midler på en børs i den korte perioden som kreves for å utføre en handel og ta ut fiat. Langsiktig oppbevaring bør unngås på disse plattformene.

Selvoppbevarings best practices

Selvoppbevaringslommebøker gir brukeren full kontroll over sine private nøkler. Eiendeler holdt i disse lommebøkene er immune mot børsfeil. Når du forbereder off-ramp, bør midler flyttes fra kald oppbevaring (offline maskinvarelommebøker) eller selvoppbevaringsapper direkte til børsen kun når det er nødvendig.

Å opprettholde streng hygiene med private nøkler og gjenopprettingsfraser sikrer at eiendelene forblir sikre helt til de selges.

Beskytt dataene dine

Sikkerhet strekker seg utover eiendelene selv til personlig informasjon. Når du bruker regulerte børser, må brukere sende inn sensitive identitetsdokumenter.

Det er avgjørende å bruke unike, sterke passord for børs kontoer og aktivere tofaktorautentisering (2FA). Maskinvare-nøkler eller autentiseringsapper er overlegne til SMS-basert 2FA, som kan være sårbar for SIM-bytteangrep.

Regulatorisk etterlevelse og identitet

Grensesnittet mellom krypto og fiat er tungt regulert. For å operere lovlig må børser overholde finanslover designet for å forhindre ulovlig aktivitet.

Kjenn din kunde (KYC)

Kjenn din kunde (KYC)-regler krever at børser verifiserer identiteten til brukerne sine. Denne prosessen involverer vanligvis innsending av statlig ID, et selvportrett og bevis på adresse.

Selv om denne prosessen fjerner anonymitet, legger den til et lag av legitimitet og sikkerhet på plattformen. Det lar børsen tilby tilkoblinger til det tradisjonelle banksystemet, som er nødvendig for fiatuttak.

Anti-hvitvasking (AML)

Anti-hvitvasking (AML)-protokoller brukes til å overvåke transaksjoner for mistenkelig aktivitet. Børser kan flagge innskudd fra kjente ulovlige adresser, som de knyttet til darknet-markeder eller tyveri.

Brukere bør være klar over at transaksjonshistorikken deres på blokkjeden er offentlig. Å sende midler fra en anerkjent kilde hjelper til med å sikre en smidig off-ramp-opplevelse uten å utløse AML-frys.

Trinnvis verifisering

Mange børser bruker et trinnvis verifiseringssystem. Lavere verifiseringsnivåer kan tillate krypto-til-krypto-handel, men begrense fiatuttak.

Høyere nivåer, som krever mer omfattende dokumentasjon, låser opp høyere daglige eller månedlige uttaksgrenser. Brukere som planlegger å off-rampe store beløp bør fullføre de nødvendige verifiseringsstegene på forhånd for å unngå forsinkelser.

Alternative off-ramp-metoder

Utover standard børser og P2P-markeder finnes det nisje-metoder for å konvertere krypto til kontanter som passer spesifikke brukerbehov.

Bitcoin-minibanker

Bitcoin-minibanker (BTM-er) er fysiske kiosker som lar brukere kjøpe eller selge kryptovaluta for kontanter. For å selge sender brukeren krypto til en spesifikk adresse oppgitt av maskinen. Når transaksjonen er bekreftet på blokkjeden, dispenserer maskinen kontanter.

BTM-er tilbyr høy hastighet og bekvemmelighet, ofte med mindre strenge verifiseringskrav for små beløp. De tar imidlertid vanligvis betydelig høyere gebyrer enn nettbaserte børser, noen ganger over 10 % av transaksjonsverdien.

Over-the-counter (OTC)-desker

For høyt nettoformue-personer eller institusjoner som flytter svært store summer, kan standard børser være uegnet på grunn av likviditetsbegrensninger. OTC-desker letter store handler privat.

I en OTC-handel forhandler kjøper og selger en pris direkte, og handelen avvikles utenfor den åpne ordrer. Dette forhindrer store salgsordrer i å krasje markedsprisen og sikrer at selgeren får en forutsigbar kurs.

Direkte megler-tjenester

Meglerplattformer fungerer som forenklede mellomledd. I motsetning til børser med komplekse diagrammer og ordrer, tilbyr meglere en enkel «selg»-knapp. Megleren tilbyr en pris, og hvis brukeren aksepterer, utfører megleren handelen.

Selv om de er brukervennlige og ideelle for nybegynnere, inkluderer meglere ofte en «spread» i prisen, noe som betyr at brukeren får litt mindre enn markedsraten. Denne spreaden fungerer som meglernes gebyr.

Transaksjonssikkerhetsprotokoller

Å utføre en transaksjon for å off-rampe midler krever oppmerksomhet mot detaljer. Kryptotransaksjoner er irreversible; hvis midler sendes til feil adresse, er de sannsynligvis tapt for alltid.

Adresseverifisering

Når du setter inn krypto til en børs for salg, må brukere sikre at de sender til riktig adresse. Malware finnes som kan bytte ut utklippstavledata, og lime inn en hackers adresse i stedet for det tiltenkte målet.

Sjekk alltid de første fire og de siste fire tegnene i adressen før du bekrefter sendingen. Mange plattformer tilbyr også adresselister, som lar brukere forhåndsgodkjenne spesifikke uttaksadresser for økt sikkerhet.

Testtransaksjoner

For store overføringer er det lurt å sende et lite testbeløp først. Når testtransaksjonen ankommer trygt og bekreftes av børsen, kan resten av saldoen sendes.

Dette medfører et ekstra nettverksgebyr, men gir uvurderlig ro i sjelen. Det bekrefter at nettverket fungerer korrekt og at måladressen er gyldig og under brukerens kontroll.

Nettverksvalg

Mange eiendeler, spesielt stablecoins, eksisterer på flere blokkjeder (f.eks. Ethereum, Solana, Tron). Når du setter inn til en børs, er det kritisk å velge riktig nettverk.

Å sende en token via feil nettverk (f.eks. sende en ERC-20-token til en TRC-20-adresse) kan resultere i permanent tap av midler. Børser oppgir eksplisitt hvilke nettverk de støtter for innskudd.

Likviditet forklart

Likviditet er et mål på hvor lett en eiendel kan konverteres til kontanter uten å påvirke prisen. Det er et vitalt konsept for alle som ønsker å selge kryptovaluta.

Finansiell likviditet vs. markeds likviditet

I en bredere finansiell forstand er kontanter den mest likvide eiendelen fordi den er universelt akseptert. Eiendom er illikvid fordi det tar tid å finne en kjøper.

I kryptomarkedenes kontekst refererer likviditet til volumet av aktive kjøps- og salgsordrer. Bitcoin er høyt likvid, noe som betyr at millioner av dollar kan selges øyeblikkelig med minimal prisinnvirkning. Mindre «altcoins» kan være illikvide, noe som gjør det vanskelig å avslutte en posisjon raskt.

Håndtere slippage

Ved handel med illikvide eiendeler blir slippage en stor risiko. Hvis en bruker prøver å selge et stort beløp av en lavvolum mynt, kan de tømme de tilgjengelige kjøpsordrene på gjeldende pris.

For å fullføre ordren matcher børsen den gjenværende salgsvolumen med kjøpsordrer på lavere og lavere priser. For å unngå dette bør tradere dele store ordre i mindre biter eller bruke grenseordrer for å spesifisere minimumsprisen de er villige til å akseptere.

Skatteimplikasjoner ved salg

Det er viktig å erkjenne at salg av kryptovaluta for fiat er en skattepliktig hendelse i mange jurisdiksjoner. Når krypto konverteres til kontanter, er enhver realisert fortjeneste fra salget vanligvis underlagt kapitalgevinstskatt.

Å bruke stablecoins eller kjøpe varer med et krypto debetkort fritar ikke nødvendigvis brukeren fra skatteforpliktelser. De fleste skattemyndigheter ser på bruk av krypto som et salg av eiendelen til dens markedsverdi på transaksjonstidspunktet.

Opptegningsførsel er essensiell. Brukere bør opprettholde detaljerte logger over kostnadsgrunnlaget (den opprinnelige verdien av eiendelen ved anskaffelse) og salgsprisen. Mange børser tilbyr eksport av transaksjonshistorikk som kan brukes til å beregne skatteforpliktelser nøyaktig.

Konklusjon

Å mestre kunsten off-ramping er like kritisk som å lære å investere. Overgangen fra digitale eiendeler til fiatvaluta involverer balanse mellom bekvemmelighet, kostnad og sikkerhet. Sentraliserte børser tilbyr dyp likviditet og bankintegrasjon, og gjør dem til standardvalget for de fleste brukere. De krever imidlertid tillit og etterlevelse av strenge identitetsregler.

For de som prioriterer personvern eller opererer i regioner med begrenset banktilgang, fungerer peer-to-peer-plattformer og Bitcoin-minibanker som vitale alternativer. I mellomtiden gir krypto debetkort og stablecoins fleksibilitet, og lar brukere bruke eller beskytte formuen sin uten å umiddelbart forlate kryptoøkosystemet. Uansett metode valgt, forblir beskyttelse av private nøkler og verifisering av transaksjonsdetaljer grunnlaget for en sikker finansiell strategi.

Den sikreste off-ramp-strategien kombinerer rige sikkerhetspraksiser med en klar forståelse av gebyrer og likviditet.