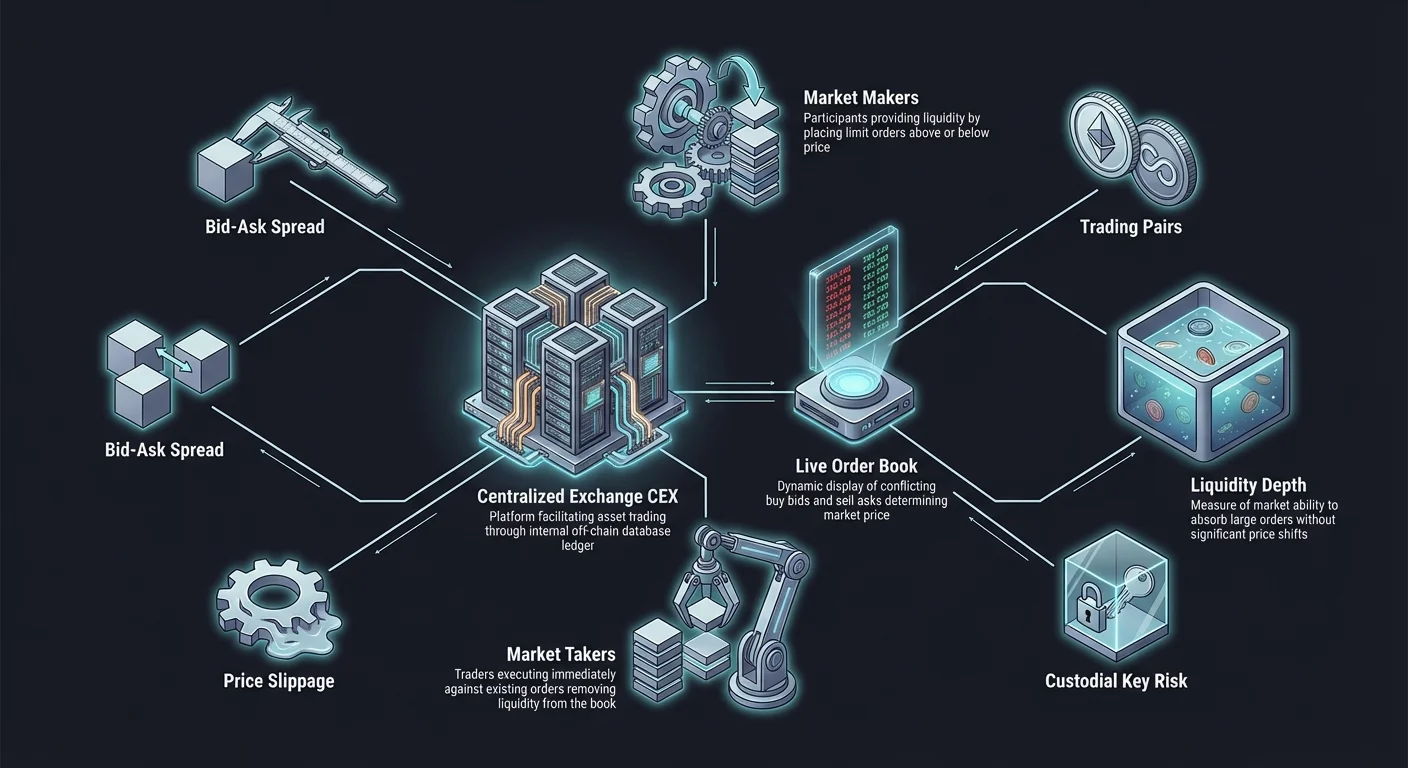

Digitale aktivmarkeder avhenger av infrastruktur som letter utvekslingen av verdi mellom deltakere. I kjernen av de mest vanlige handelsplattformene ligger den sentraliserte børsen, ofte forkortet som CEX. Disse plattformene fungerer som mellomledd, akkurat som tradisjonelle børs eller banker, og kobler kjøpere og selgere i et kontrollert miljø. For å navigere disse markedsplassene effektivt, må en trader forstå de underliggende mekanismene som driver prisdannelse og handelsutførelse.

Den primære motoren som driver en sentralisert børs er ordreboken. Denne digitale hovedboken registrerer interessene til markedsdeltakere i sanntid, og viser prisene som brukere er villige til å kjøpe eller selge en spesifikk aktiv for. I motsetning til desentraliserte alternativer som kanskje bruker automatiske markedsmaker-algoritmer, baserer en CEX seg på denne listen over ordre for å matche etterspørsel med tilbud.

Å forstå hvordan disse komponentene samhandler gir grunnlaget for alle handelsstrategier. Uavhengig av om man planlegger å holde eiendeler på lang sikt eller delta i hyppig day trading, er evnen til å lese en ordrebok og tolke handelspar essensiell. Det avdekker markedsstemningen, dybden av tilgjengelig likviditet, og de potensielle kostnadene knyttet til å gå inn i eller ut av en posisjon.

Rollen til den sentraliserte mellommannen

En sentralisert børs fungerer som en pålitelig tredjepart mellom to tradere. Når en bruker oppretter en konto, setter de vanligvis inn midler i en lommebok som kontrolleres av børsen. Denne modellen kalles forvarings tjeneste. Børsen holder de private nøklene til de digitale eiendelene, og fungerer effektivt som en bank for kryptovalutaer. Denne sentraliseringen tillater ekstremt raske transaksjonshastigheter fordi handler skjer i børsens interne database i stedet for på blockchain selv.

I dette systemet er børsen ansvarlig for sikkerhet, transaksjonsmatching og oppdatering av saldoer. Fordi handler skjer utenfor kjeden, trenger brukere ikke å vente på blokkbekreftelser eller betale nettverksgasavgifter for hver enkelt handel. I stedet betaler de handelsgebyrer til plattformen for tjenesten med å matche ordrene deres. Denne effektiviteten gjør CEX-er til hovedinngangen for nye investorer som entrer kryptoverdenen.

Avveien for denne bekvemmeligheten er kravet om å stole på operatøren. Brukere er avhengige av børsens sikkerhetstiltak for å beskytte midlene sine mot tyveri eller feilforvaltning. I tillegg, siden disse enhetene er bedrifter, er de underlagt reguleringer i jurisdiksjonene der de opererer. Dette krever ofte identitetsverifiseringsprosesser, kjent som Know Your Customer (KYC), før en bruker kan innskudde fiat-valuta eller ta ut større beløp i krypto.

Nedbryting av ordreboken

Ordreboken er en dynamisk, sanntidsliste over kjøps- og salgsordre for en spesifikk aktiv. Den er vanligvis delt inn i to distinkte seksjoner. Den øvre halvdelen viser vanligvis "tilbudene" eller salgsordrene, som ofte er farget rødt. Disse representerer prisene som nåværende eiere er villige til å selge eiendelene sine for. Prisene i denne seksjonen stiger, med det laveste tilbudsprisen nærmest midten.

Den nedre halvdelen av ordreboken viser "budene" eller kjøpsordrene, vanligvis farget grønt. Disse representerer prisene som andre brukere er villige til å betale for å erverve eiendelen. Disse prisene er arrangert i synkende rekkefølge, med det høyeste budet øverst, nærmest midten. Samspillet mellom disse to sidene bestemmer den gjeldende markedsprisen for eiendelen.

Mellom det høyeste budet og det laveste tilbudet ligger et gap kjent som "spredningen". Denne spredningen representerer prisforskjellen mellom hva en kjøper vil betale og hva en selger vil motta. I høyt likvide markeder med mange deltakere er denne spredningen vanligvis veldig liten, noen ganger bare en brøkdel av en cent. I markeder med færre deltakere eller lavere aktivitet kan spredningen være betydelig, og representerer en høyere kostnad for å utføre en umiddelbar handel.

Markedsmakere og markedsmakere

Økosystemet i en ordrebok er befolket av to distinkte typer deltakere: makere og takere. Å forstå denne skillnaden er vital fordi det ofte dikterer gebyrene en trader vil betale.

Markedsmakere

Makere er tradere som fyller ordreboken med limit-ordre. De plasserer kjøpsordre under gjeldende pris eller salgsordre over gjeldende pris. Ved å gjøre dette "lager" de markedet ved å tilby likviditet. De ser ikke etter umiddelbar utførelse, men er villige til å vente på at prisen kommer til dem. Fordi de legger til dybde i ordreboken og gjør det enklere for andre å handle, incentiverer børser ofte makere med lavere handelsgebyrer eller til og med refusjoner.

Markedsmakere

Takere er deltakere som aksepterer de gjeldende prisene listet i ordreboken. De "tar" likviditeten levert av makerne. Hvis en trader vil kjøpe Bitcoin umiddelbart, vil de akseptere den laveste tilgjengelige salgsprisen (tilbudet). Dette fjerner en ordre fra boken. Fordi takere fjerner likviditet og krever umiddelbar service, betaler de generelt høyere gebyrer enn makere.

| Rolle | Handling | Likviditetsvirkning | Typisk gebyrstruktur |

|---|---|---|---|

| Maker | Plasserer limit-ordre | Legger til likviditet | Lavere gebyrer / refusjoner |

| Taker | Plasserer market-ordre | Fjerner likviditet | Høyere gebyrer |

Typer handelsordre

For å interagere med ordreboken bruker tradere spesifikke ordretapper som passer deres strategi og hastverk. De to mest grunnleggende typene er market-ordre og limit-ordre.

Market-ordre

En market-ordre fungerer som en kommando for å kjøpe eller selge en eiendel umiddelbart til den beste tilgjengelige gjeldende prisen. Den prioriterer hastighet over prisikkerhet. Når en bruker plasserer en market-kjøpsordre, parer matching-motoren den umiddelbart med den laveste tilgjengelige salgsordren (tilbud) i boken. Hvis kjøpsordren er stor, kan den forbruke den første salgsordren og gå videre til den neste, dyrere. Dette sikrer at handelen skjer øyeblikkelig, men den endelige gjennomsnittsprisen betalt kan være høyere enn den siste handelte prisen.

Limit-ordre

En limit-ordre lar en trader sette en spesifikk pris som de er villige til å kjøpe eller selge for. For en kjøps-limit-ordre spesifiserer traderen den maksimale prisen de vil betale. For en salgs-limit-ordre spesifiserer de den minimale prisen de vil akseptere. Disse ordrene utføres ikke umiddelbart med mindre markedsprisen matcher den spesifiserte limiten. I stedet plasseres de i ordreboken, og legger til markedsdybde. Denne typen ordre garanterer pris, men garanterer ikke utførelse. Hvis markedet aldri når limitprisen, vil handelen aldri skje.

Forståelse av handelspar

I verden av kryptobørser handles eiendeler aldri isolert. De handles alltid i par. Et handelspar angir hvilke eiendeler som byttes mot hverandre. Strukturen er lik valutamarkedene. Den første eiendelen listet er "base"-valutaen, og den andre er "quote"-valutaen.

For eksempel, i paret BTC/USDT er Bitcoin (BTC) basevalutaen, og Tether (USDT) er quotevalutaen. Prisen vist på børsen representerer hvor mye av quotevalutaen som kreves for å kjøpe én enhet av basevalutaen. Hvis prisen på BTC/USDT er 50 000, betyr det at én Bitcoin koster 50 000 Tether.

Fiat- og stablecoin-par

De mest vanlige parene involverer en volatil kryptovaluta handlet mot en stabil eiendel. Dette lar tradere enkelt spore fiat-verdien av beholdningene sine. Par som ETH/USD eller BTC/USDT er høyt likvide fordi de fungerer som primære innganger og utganger for markedet. Tradere bruker disse parene for å gå inn og ut av volatile posisjoner, og effektivt "ta ut kontanter" uten å forlate kryptooikosystemet.

Krypto-tverrpar

Børser tilbyr også par som handler én volatil eiendel direkte mot en annen, som ETH/BTC. I dette eksempelet prises Ethereum i Bitcoin i stedet for dollar. Disse kalles tverrpar. Tradere bruker disse for å spekulere i den relative styrken til én kryptovaluta mot en annen. Hvis en trader tror Ethereum vil overgå Bitcoin, vil de kjøpe ETH/BTC-paret. Dette tillater porteføljejusteringer uten behov for å konvertere tilbake til fiat-valuta eller stablecoins som et mellomtrinn.

Konseptet likviditet

Likviditet er et mål på hvor enkelt en eiendel kan konverteres til en annen eiendel uten å påvirke prisen dens. I sammenheng med en ordrebok refererer likviditet til volumet av ventende ordre på ulike prisnivåer. En "tykk" eller "dyp" ordrebok har et betydelig antall kjøps- og salgsordre nær gjeldende markedspris.

Finansiell likviditet

Denne aspekten refererer til enkelheten av å gå inn i eller ut av en posisjon med kontanter eller kontantlikvide midler. Store eiendeler som Bitcoin og Ethereum har generelt høy finansiell likviditet på store sentraliserte børser. Dette betyr at en trader kan selge et betydelig beløp Bitcoin og motta US Dollars (eller stablecoins) nesten umiddelbart. Omvendt kan mindre, obskure tokens mangle denne finansielle likviditeten, noe som gjør det vanskelig å selge store beløp uten å vente dager på kjøpere.

Markeds likviditet

Markeds likviditet handler spesifikt om markedets evne til å absorbere store ordre uten betydelige prisendringer. I et likvidt marked vil en stor kjøpsordre ikke drive prisen betydelig opp fordi det er nok selgere til å dekke etterspørselen. I et illikvidt marked kan en relativt liten kjøpsordre tømme alle selgere på gjeldende pris, og tvinge kjøperen til å betale mye høyere priser for å fylle resten av ordren. Dette fenomenet kalles prisimpact eller slippage.

Slippage og prisimpact

Slippage oppstår når en handel avsluttes til en annen pris enn forventet. Selv om dette begrepet ofte assosieres med desentraliserte børser, er det like relevant i sentraliserte ordrebøker. Når en trader plasserer en stor market-ordre i et lavlikvidt par, fungerer de som en "hval" i en liten dam.

Hvis ordreboken er tynn, noe som betyr at det er få ordre tilgjengelig på gjeldende pris, må matching-motoren gå dypere inn i boken for å fylle forespørselen. For en kjøper betyr dette å kjøpe de billigste myntene først, deretter de neste billigste, og så videre, til ordren er fylt. Den gjennomsnittlige prisen betalt vil være høyere enn den initiale markedsprisen vist på skjermen.

Tradere må være årvåkne med hensyn til likviditet når de handler par med lavere handelsvolum. Selv om den viste prisen kan virke attraktiv, kan dybden i ordreboken ikke støtte en stor handel på det spesifikke prisnivået. Avanserte tradere analyserer dybdekartet, en visuell representasjon av ordreboken, for å vurdere hvor mye kapital som kreves for å flytte prisen med en viss prosent.

Lesing av markedsstemning

Ordreboken gir mer enn bare en mekanisme for handel; den fungerer som et vindu inn i markedspsykologien. Ved å observere tettheten av kjøps- og salgsordre kan tradere utlede støtte- og motstandsnivåer. En "kjøpsmur" er en stor konsentrasjon av kjøpsordre på et spesifikt prisnivå. Dette tyder på at mange tradere mener eiendelen er undervurdert på det prisnivået og er klare til å kjøpe, potensielt hindrer prisen i å falle videre.

Omvendt er en "salgsmur" en massiv akkumulering av salgsordre på et høyere prisnivå. Dette indikerer at mange eiere planlegger å ta profitt på det punktet, og skaper en barriere som prisen kan slite med å bryte gjennom. Disse murene kan være organiske, som representerer genuin markeds konsensus, eller kunstige, plassert av store enheter for å manipulere persepsjonen.

Imidlertid kan ordrebøker være bedragende. Ordre kan kanselleres når som helst før utførelse. En stor kjøpsmur kan forsvinne sekunder før prisen når den, en praksis noen ganger kalt "spoofing". Derfor, selv om ordreboken tilbyr verdifull data, representerer den intensjon snarere enn garanti. Den viser hva tradere sier de vil gjøre, som kan avvike fra hva de faktisk gjør når markedet beveger seg.

Betydningen av volum

Handelsvolum fungerer som en kritisk indikator på gyldigheten av prisbevegelse innen en ordrebok. Volum representerer det totale beløpet av en eiendel som er utvekslet over en spesifikk periode, vanligvis 24 timer. Høyt volum indikerer sterk interesse og deltakelse. Når priser stiger på høyt volum, tyder det på at trenden har overbevisning og støttes av mange deltakere.

Lavt volum under en prisbevegelse kan indikere svakhet. Hvis prisen på en eiendel stiger brått, men veldig lite handel faktisk skjedde, tyder det på at bevegelsen kan være uholdbar eller resultatet av en enkelt stor ordre i et illikvidt marked. Sentraliserte børser viser voluminformasjon fremtredende for hvert handelspar, og hjelper brukere med å skille mellom aktive, sunne markeder og sovende, risikable slike.

Volum relaterer seg også direkte til likviditet. Generelt har høyere volumpar trangere spredninger og dypere ordrebøker. Denne korrelasjonen eksisterer fordi aktive markeder tiltrekker flere markedsmakere som kan tjene på det høye omsetningsvolumet, selv med små spredninger. For nybegynnere er det å holde seg til høyvolumpar en vanlig strategi for å sikre effektiv inngang og utgang av posisjoner uten overdreven slippage.

Forvaringsrisiko og sikkerhet

Mens sentraliserte børser tilbyr brukervennlige grensesnitt og høy likviditet, introduserer de forvaringsrisiko. Når midler settes inn på en børs konto, overfører brukeren essensielt eierskapet til de eiendelene til børsens lommebok. Brukeren beholder et krav på eiendelene, representert av saldoen på skjermen deres, men de kontrollerer ikke de private nøklene.

Denne strukturen gjør sentraliserte børser til primære mål for hackere. Hvis en børs' sikkerhet brytes, kan brukermidler stjeles. Historisk har det vært tilfeller der børser ble insolvente eller feilforvaltet brukerinnskudd. Denne virkeligheten har popularisert frasen "not your keys, not your coins" i kryptogemenskapen.

For å redusere denne risikoen bruker anerkjente børser omfattende sikkerhetstiltak. Disse inkluderer kald lagring, der majoriteten av midler holdes offline i luftgapede enheter, og tofaktorautentisering (2FA) for brukerkontoer. Brukere anbefales å bruke sterke, unike passord og aktivere 2FA for å beskytte sine individuelle kontoer. Videre er det en best practice å bare holde midler på en børs som aktivt brukes til handel, mens langsiktige beholdninger flyttes til en selvforvaltningslommebok.

Regulatorisk etterlevelse og tilgang

Sentraliserte børser fungerer som den primære broen mellom den tradisjonelle finansverdenen (fiat) og kryptooøkonomien. Fordi de håndterer nasjonale valutaer og letter pengeoverføringer, er de underlagt strenge reguleringer. Dette er grunnen til at de fleste store CEX-er krever identitetsverifisering.

Denne prosessen involverer vanligvis innsending av offisielt ID-dokument, som pass eller førerkort, og noen ganger bevis på adresse. Denne etterlevelsen er designet for å forhindre hvitvasking og ulovlig finansiering. Selv om noen personvernfokuserte brukere ser dette som en ulempe, gir det et lag av legitimitet og juridisk tilgang som ikke finnes i uregulerte miljøer.

Reguleringsstatusen til en børs dikterer også hvem som kan bruke den. Noen plattformer er begrenset i visse land eller stater på grunn av lokale lover. Tradere må sikre at de bruker en plattform som er juridisk autorisert til å operere i deres jurisdiksjon for å unngå risikoen for at kontoene deres fryses eller begrenses.

Konklusjon

Sentraliserte børser forblir hjørnesteinen i kryptovalutamarkedet, og tilbyr likviditeten og infrastrukturen som er nødvendig for effektiv prisfastsettelse. Gjennom mekanismen i ordreboken organiserer disse plattformene kaoset av global etterspørsel og tilbud til en ryddig strøm av data. Ved å forstå samspillet mellom bud, tilbud, makers og takers, kan investorer navigere markedet med større selvtillit og presisjon.

Konseptet med handelspar organiserer det digitale eiendelslandskapet ytterligere, og muliggjør sømløse overganger mellom fiat-valutaer og kryptovalutaer, eller direkte mellom ulike digitale eiendeler. Selv om bekvemmeligheten og hastigheten til CEX-er er ubestridelig, kommer de med ansvaret for å forstå oppbevaringsrisiko og viktigheten av sikkerhet. Til syvende og sist er ordreboken et verktøy—en refleksjon av kollektivt markedssentiment—og å mestre tolkningen av den er en grunnleggende ferdighet for enhver deltaker i den digitale økonomien.

Vellykket handel begynner med å forstå mekanikken i markedsplassen før man risikerer kapital.