Desentralisert finans representerer en fundamental endring i hvordan enkeltpersoner interagerer med økonomiske systemer. Ved å fjerne mellomledd som banker og meglere, får brukere direkte kontroll over sine eiendeler gjennom programvare kjent som desentraliserte apper. Disse applikasjonene opererer på tillatelsesløse nettverk, noe som betyr at enhver med en lommebokadresse kan delta i utlån, handel eller lån av aktiviteter. Mens dette åpne miljøet fremmer innovasjon og finansiell inkludering, flytter det også hele ansvaret for sikkerhet over på brukeren.

I tradisjonell finans gir reguleringsorganer og forsikringsbeskyttelse ofte et sikkerhetsnett mot svindel eller bankkollapser. Hvis et kredittkort stjeles, kan utstederen reversere transaksjonen. I den desentraliserte verden er transaksjoner uforanderlige. Når midler er sendt til en smart kontrakt eller en annen lommebok, kan handlingen ikke angres av en sentral myndighet. Denne virkeligheten gjør forståelse av mekanismene i disse applikasjonene vital for bevaring av eiendeler.

Potensialet for høye avkastninger og automatiske finansielle tjenester tiltrekker millioner av brukere til blockchain-økosystemet. Imidlertid betyr mangelen på rekkverk at teknisk kompetanse og årvåkenhet er forutsetninger for sikkerhet. Sikkerhet i dette rommet handler ikke bare om å bruke sterke passord. Det involverer vurdering av protokoller, forståelse av kodegranskning og gjenkjenning av subtile tegn på ondsinnede grensesnitt.

For å navigere dette landskapet trygt, må man forstå den underliggende teknologien som driver disse interaksjonene. Risikoene er ikke bare teoretiske. De spenner fra enkle menneskelige feil i kode til sofistikerte sosialtekniske angrep designet for å sifone midler fra uvitende brukere. Kunnskap om disse mekanismene er det sterkeste forsvar mot tap.

Arkitekturen til desentraliserte applikasjoner

Smartkontrakter som motoren

I kjernen av enhver desentralisert applikasjon ligger smartkontrakten. Dette er dataprogrammer lagret på en blockchain som utføres automatisk når spesifikke betingelser er oppfylt. De fungerer som digitale automater. Når en bruker setter inn en spesifikk eiendel og velger en handling, utfører koden transaksjonen uten behov for en betjent eller mellommann. Selv om de ofte assosieres med Ethereum, finnes smartkontrakter på ulike nettverk, inkludert Bitcoin, om enn med ulike kompleksitetsnivåer.

Ethereum introduserte konseptet med en «Turing-komplett» tilstandsmaskin. Dette tillater svært komplekse beregninger som går utover enkle verdioverføringer. Utviklere kan skrive kontrakter som etterligner intrikate finansielle instrumenter, lage spill eller administrere forsyningskjeder. Den definerende karakteristikken til disse kontraktene er at de er «trustless». Dette betyr ikke at de er upålitelige. I stedet betyr det at brukere ikke trenger å stole på en menneskelig motpart for å overholde en avtale.

Kontraktens gyldighet verifiseres av nettverket selv. Fordi koden typisk er open source, kan enhver med teknisk kunnskap inspisere den for å verifisere logikken. Denne transparensen står i sterk kontrast til tradisjonell bankprogramvare, som er lukket og proprietær. Imidlertid skaper denne åpenheten også en unik sikkerhetsdynamikk der angripere kan studere koden for å finne svakheter før brukere oppdager dem.

Frontend- og backend-struktur

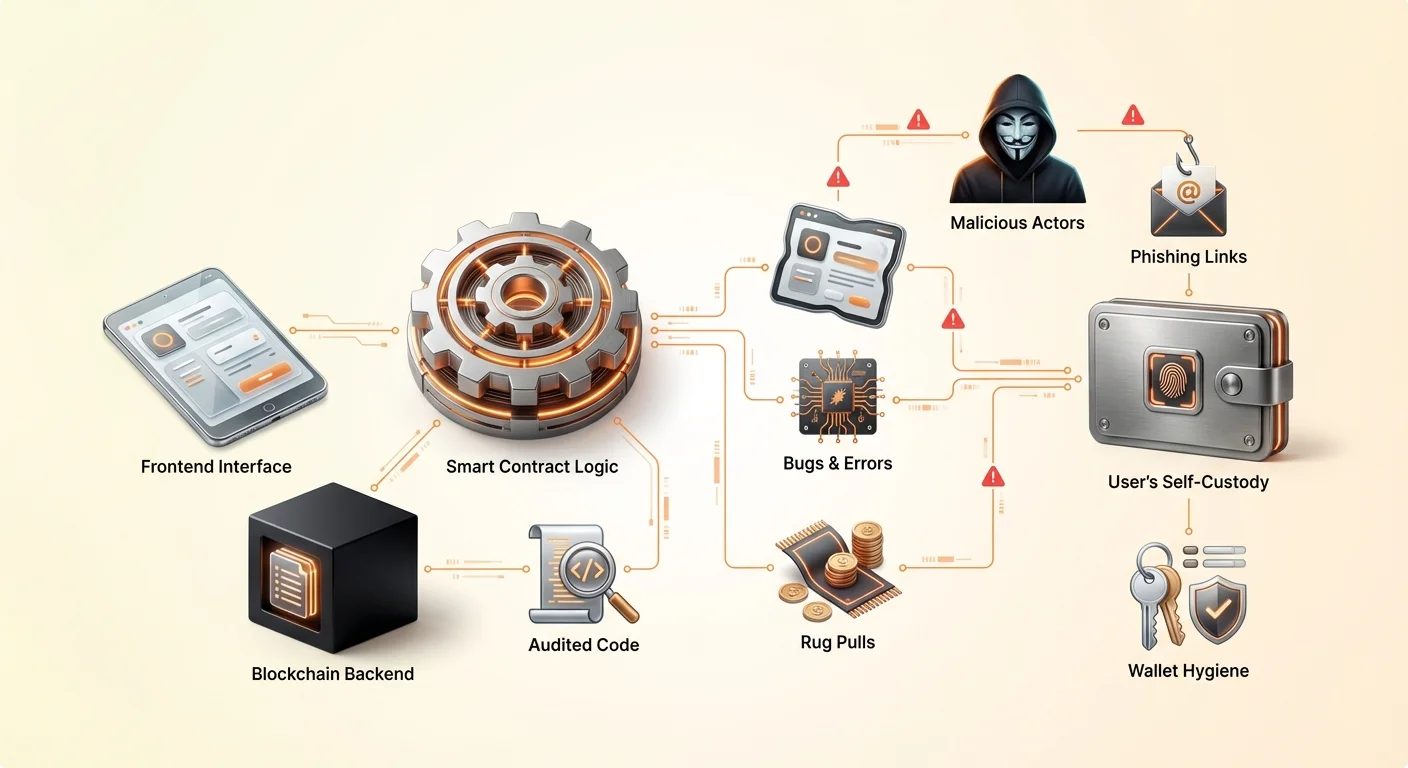

En desentralisert applikasjon, eller DApp, består generelt av to hoveddeler. Backend er smartkontraktkoden som lever på blockchainen. Dette håndterer logikken, tilstandsendreringer og eiendelsöverføringer. Frontend er brukergrensesnittet, vanligvis en nettside eller mobilapp, som lar mennesker interagere enkelt med smartkontrakten.

Når en bruker kobler lommeboken sin til en DApp, oversetter frontend knappetrykkene deres til transaksjonsforespørsler. Lommeboken ber deretter brukeren om å signere disse forespørslene for å autorisere smartkontrakten til å handle. Denne separasjonen er kritisk å forstå fordi sikkerhetsfeil kan eksistere i begge lag. En perfekt sikker smartkontrakt kan kompromitteres hvis frontend-nettstedet kapres for å sende transaksjoner til en tyves adresse i stedet for den legitime kontrakten.

Tillatelsesløs tilgang og innovasjon

En av de mest kraftfulle funksjonene i denne arkitekturen er at den er tillatelsesløs. I tradisjonell finans krever tilgang til høyrentekomponenter ofte akkreditering eller geografisk bosted i spesifikke jurisdiksjoner. I det desentraliserte økosystemet kjenner ikke smartkontrakten brukerens identitet, kredittscore eller plassering. Den kjenner bare lommebokadressen og eiendelene som holdes i den.

Dette senker inngangsterskelen betydelig. En person i en region med begrenset bankinfrastruktur kan få tilgang til de samme globale likviditetsbassengene som en hedgefondforvalter. Denne demokratiseringen av finans driver effektivitet ved å muliggjøre «crowd-sourced» likviditet. For eksempel incentiverer desentraliserte børser brukere til å deponere eiendeler i handelsbassenger. Som belønning tjener disse brukerene en andel av handelsgebyrene, og blir effektivt «banken» selv.

Sårbarheter i kodedesign

Funksjonaliteten til desentraliserte applikasjoner avhenger helt av kvaliteten på koden skrevet av utviklere. Siden smartkontrakter er deterministiske, vil de utføres nøyaktig som skrevet, selv om koden inneholder en feil. Dette fører til risikoen for å interagere med en dårlig designet DApp. Selv velmenende utviklere kan introdusere feil som setter brukernes midler i fare.

Menneskelig feil er en uunngåelig realitet i programvareutvikling. I sentralisert teknologi kan en feil få en app til å kræsje eller en side til å laste feil. I blockchain-miljøet kan en feil resultere i permanent låsing av midler eller tillate en angriper å tømme et likviditetsbasseng. Disse utnyttelsene skjer ofte uten noen «hacking» i tradisjonell forstand. Angriperen bruker bare kontraktens egen logikk mot den for å produsere et uønsket resultat.

Den open source-naturen til disse protokollene betyr at koden er tilgjengelig for alle å se. Dette er generelt en styrke, da det tillater fellesskapet å fikse feil og forbedre sikkerheten over tid. Protokoller som har eksistert i år viser seg ofte mer slagtestede. Imidlertid inviterer denne transparensen for nye prosjekter gransking fra svarte-hatter som leter etter umiddelbare utnyttelser før utviklerne kan patche dem.

Onde prosjekter og rug pulls

Mekanismene bak en rug pull

Utover utilsiktede feil er det desentraliserte rommet plaget av bevisst svindel. Den mest vanlige formen er «rug pull». Dette skjer når et team av utviklere lager et prosjekt som ser legitimt ut, men er designet for å stjele brukermidler. De kan lansere en ny token og pare den med en verdifull kryptovaluta som Ethereum eller USDC i et likviditetsbasseng for å tiltrekke tradere.

Utviklerne kontrollerer typisk et stort flertall av den nye tokenens forsyning eller beholder spesielle administrative privilegier i smartkontrakten. Når uvitende brukere kjøper tokenen eller deponerer eiendeler i protokollen, utløser utviklerne fellen. De kan selge alle sine tokens på én gang og sende prisen til null, eller trekke all likviditeten fra børsen. Dette etterlater investorer med verdiløse eiendeler mens gjerningsmennene går av med den verdifulle kryptovalutaen.

Insiderkontroll og anonymitet

En nøkkelfaktor som letter disse svindlene er anonymiteten som er utbredt i sektoren. I motsetning til tradisjonelle selskaper der ledere er doxxet og ansvarlige, forblir mange DeFi-prosjektgrunnleggere anonyme. Mens anonymitet beskytter personvern og forhindrer sensur, fjerner den også ansvarlighet. Hvis et anonymt team forlater et prosjekt eller utfører et svindel, er det ofte ingen juridisk veie for ofrene.

Deltakere må nøye vurdere om en smartkontrakt er trygg basert på kode og rykte snarere enn juridiske garantier. Svindlere lokker ofte med ekstremt høye avkastningsrater for å utnytte frykten for å gå glipp av noe. Tidlige deltakere kan få utbetalt for å skape en illusjon av legitimitet, men systemet er ofte ikke bærekraftig. Når tilstrømningen av ny kapital bremser, eller insiderne bestemmer seg for å ta gevinst, kollapser prosjektet.

Bakdører og skjulte utnyttelser

I noen sofistikerte angrep er den onde hensikten skjult dypt i koden. En utvikler kan programmere en «bakdør» som tillater dem å omgå normale restriksjoner. For eksempel kan en kontrakt hevde å låse likviditet i et år, men en skjult funksjon tillater en spesifikk adresse å låse den opp umiddelbart.

Alternativt kan koden tillate skaperen å mint et uendelig antall tokens. De kan da dumpe disse tokenene på markedet og devaluere alle andres beholdninger. Disse utnyttelsene er vanskelige for den gjennomsnittlige brukeren å oppdage uten tekniske granskningsferdigheter. Tilstedeværelsen av et profesjonelt utseende nettsted og et aktivt sosiale medier-fellesskap er ikke bevis på at de underliggende smartkontraktene er ærlige eller sikre.

Phishing-trusselen i Web3

Selv hvis en DApp er godt designet og teamet er ærlig, står brukere overfor eksterne trusler som phishing. Dette er en av de mest utbredte risikoene i kryptooikosystemet. Phishing innebærer å lure en bruker til å tro at de interagerer med en legitim tjeneste når de faktisk kommuniserer med en imitasjon.

I sammenheng med DApps lager angripere ofte replika-nettsteder. De kan registrere et domene som skiller seg fra originalen med en enkelt bokstav eller bruker en annen endelse. For eksempel, hvis det ekte nettstedet er «exchange.com», kan angriperen bruke «exchange.io» eller «exchangé.com». Det falske nettstedet ser identisk ut med det ekte, og kopierer logoer, layout og brukergrensesnitt perfekt.

Når en bruker kobler lommeboken sin til dette svindelnettstedet, kobler de ikke til den trygge, granskede smartkontrakten i det ekte prosjektet. I stedet ber nettstedet dem om å godkjenne en transaksjon som gir angriperen tillatelse til å bruke deres midler. Når brukeren signerer denne tillatelsen, kan angriperen tømme lommeboken for spesifikke eiendeler. Dette kan skje øyeblikkelig, uavhengig av sikkerheten i den underliggende blockchainen.

For å unngå dette, må brukere utvikle vanen med å dobbeltsjekke URL-er. Å bokmerke kjente, legitime nettsteder er tryggere enn å stole på søkemotorresultater, som noen ganger kan vise annonser for phishing-nettsteder. I tillegg sikrer å sjekke låseikonet i nettleserlinjen at tilkoblingen er kryptert, selv om dette alene ikke garanterer at nettstedet er legitimt – bare at tilkoblingen til det er sikker.

Rolle og realitet for revisjoner

Forståelse av revisjonsprosessen

For å redusere risikoer, ansetter anerkjente prosjekter tredjeparts sikkerhetsselskaper for å gjennomføre kodegranskninger. En granskning involverer en detaljert gjennomgang av smartkontraktkoden for å identifisere feil, sikkerhetssårbarheter og logikkfeil. Granskere bruker en kombinasjon av automatiske testverktøy og manuell linje-for-linje-inspeksjon for å sikre at kontrakten oppfører seg som tiltenkt.

Når gjennomgangen er fullført, utsteder granskningsfirmaet en rapport. Denne rapporten fremhever eventuelle funnede problemer og klassifiserer dem etter alvorlighetsgrad, som kritisk, alvorlig eller mindre. Prosjektutviklerne forventes deretter å fikse disse problemene før de deployer kontrakten eller effektivt lanserer applikasjonen. En endelig rapport slippes vanligvis som bekrefter at fikserne er implementert.

Hvorfor revisjoner ikke er feilfrie

Selv om revisjoner er et avgjørende sikkerhetslag, er de ikke en garanti for sikkerhet. En revisjon er et øyeblikksbilde i tid. Den verifiserer koden som ble presentert for granskerne, men kan ikke forutsi hvordan den koden kan interagere med andre protokoller i det komplekse «money lego»-økosystemet i DeFi. Videre er granskere mennesker og kan overse subtile sårbarheter.

Det har vært mange tilfeller der granskede prosjekter senere ble hacket. Noen ganger involverer utnyttelsen et økonomisk angrep snarere enn en kodefeil, som kan ligge utenfor omfanget av en standard kodegranskning. I tillegg, hvis et prosjekt oppdaterer kontraktene sine etter en revisjon uten å få en ny granskning, kan den nye koden introdusere sårbarheter som den originale rapporten ikke dekket.

Vurdering av revisjonsrapporter

For brukere er det å bare se en «Gransket»-merke på et nettsted utilstrekkelig. Det er viktig å verifisere hvem som utførte granskningen. Anerkjente firmaer har en sporbar rekord av grundighet, mens mindre rigorøse tjenester kan overse åpenbare problemer. Brukere bør se etter den faktiske granskingsrapporten, som ofte er lenket i prosjektets dokumentasjon eller bunntekst.

Å lese sammendraget av en granskning kan avdekke om teamet løste de identifiserte problemene. Hvis en rapport viser kritiske sårbarheter som ble «erkjent» men ikke fikset, er det et stort rødt flagg. Å sammenligne rapporter fra flere firmaer legger også til et lag med trygghet. Et prosjekt som er gransket av to eller tre uavhengige firmaer anses generelt som lavere risiko enn ett med en enkelt granskning eller ingen i det hele tatt.

Tokenfordeling og airdrop-risikoer

Mekanismer for airdrops

Airdrops er en populær metode for prosjekter å distribuere tokens til en bred brukerbase. Denne prosessen involverer å sende gratis eiendeler til lommebøker som oppfyller visse kriterier, som tidlig bruk av en plattform eller innehav av en spesifikk NFT. Målet er å bootstrappe et fellesskap, desentralisere styring og markedsføre prosjektet.

Prosjekter tar typisk et «snapshot» av blockchainen på en spesifikk dato. Enhver bruk eller beholdning registrert før det blokknummeret teller mot kvalifisering. Denne mekanismen incentiverer brukere til å forbli aktive på tvers av ulike protokoller i håp om fremtidige belønninger. Legitime eksempler inkluderer styringstokens for desentraliserte børser eller NFT-drops for eksisterende innehavere.

Den mørke siden av gratis tokens

Svindlere utnytter kraftig spenningen rundt airdrops. En vanlig taktikk involverer å sende uønskede tokens til tilfeldige lommebøker. Når brukeren legger merke til disse tokenene og prøver å handle eller selge dem, dirigeres de til et ondsint nettsted. Interaksjon med smartkontrakten for å selge tokenen gir ofte angriperen tillatelse til å få tilgang til andre midler i lommeboken.

En annen risiko involverer «dusting-angrep», der små mengder krypto sendes til lommebøker for å spore eierens identitet eller koble flere adresser sammen. Selv om det er mindre direkte farlig for midler enn phishing, kompromitterer det personvernet. Brukere bør være ekstremt skeptiske til enhver token som dukker opp i lommeboken deres uventet. Den sikreste praksisen er ofte å ignorere disse tokenene helt og aldri prøve å interagere med dem eller nettstedene de annonserer.

Tokensalg og vesting-skjemaer

Legitime prosjekter distribuerer også tokens gjennom salg, noen ganger kalt Initial Coin Offerings (ICOs). Smartkontrakter styrer disse salgene og definerer pris, kvantitet og utgivelsesskjema. Dette bringer transparens til innsamlingsprosessen. Imidlertid er vesting-skjemaet – tidslinjen for når tokens låses opp – en kritisk detalj for investorer.

Hvis et prosjekt frigir alle tokens til tidlige investorer eller teamet umiddelbart, kan de dumpe dem på markedet og sende prisen i krakk. Smartkontrakter kan håndheve vesting-perioder og sikre at tokens frigis gradvis over måneder eller år. Dette aligner teamets insentiver med prosjektets langsiktige suksess. Å verifisere disse parameterne i kontrakten eller dokumentasjonen er en nøkkeldel av due diligence.

Navigering av DeFi-utlån og handel

Desentralisert finans replikerer tradisjonelle tjenester som utlån og handel ved bruk av autonome protokoller. På en smartkontraktbasert utlånsplattform deponerer brukere sikkerhet for å låne andre eiendeler. For å håndtere risiko uten kredittsjekk er disse lånene typisk over-sikret. For eksempel kan en bruker trenge å deponere Ethereum verdt 200 dollar for å låne stablecoins verdt 100 dollar.

Smartkontrakten overvåker verdien av sikkerheten i sanntid. Hvis markedsprisen på sikkerheten faller under en viss terskel, likviderer kontrakten automatisk eiendelen for å betale tilbake lånet. Dette skaper et system som forblir solvent uten menneskelig inngripen. Imidlertid introduserer det risikoen for likvidasjonsvolatilitet. Et plutselig markedsfall kan utslette sikkerhet før en bruker rekker å legge til flere midler.

Handel på desentraliserte børser (DEXer) har også unike nyanser. I motsetning til sentraliserte børser der plattformen har forvaring av eiendeler, tillater DEXer brukere å handle peer-to-peer via smartkontrakter. Dette eliminerer motpart-risiko knyttet til børsens solvabilitet. Imidlertid krever det at brukere håndterer slippage – forskjellen mellom forventet pris og utførelsespris – og nettverksgebyrer.

Sammenlignende risikoer for DApps vs. sentraliserte apper

Når man velger mellom desentraliserte og sentraliserte applikasjoner, må brukere veie distinkte avveielser angående kontroll, kostnad og effektivitet.

| Funksjon | Sentraliserte applikasjoner | Desentraliserte applikasjoner (DApps) |

|---|---|---|

| Forvaring | Tredjepart holder midler | Selvforvaltning (Bruker holder midler) |

| Sensur | Kan fryse kontoer/transaksjoner | Motstandsdyktig mot sensur |

| Hastighet | Høy gjennomstrømning, rask | Begrenset av blockchain-blokktider |

| Kostnad | Ofte lavere (interne databaser) | Høyere (nettverks gas-avgifter) |

| Sikkerhet | Enkelt feilpunkt | Distribuert, ingen enkelt feilpunkt |

Selvforvaltning og sikkerhetspraksiser

Grunnlaget for å bruke DApps trygt er riktig selvforvaltning. Dette betyr at brukeren kontrollerer sine egne private nøkler, som er det kryptografiske beviset på eierskap for eiendelene deres. Hvis disse nøklene mistes, er midlene uopprettelige. Hvis de stjeles, er midlene borte. Det finnes ingen «glemt passord»-knapp i et desentralisert nettverk.

Brukere bør bruke anerkjente lommebøker som letter tilkobling til DApps via sikre broer. Når man kobler til, er det avgjørende å gjennomgå nøyaktig hvilke tillatelser som kreves. En standard tilkobling ber vanligvis bare om muligheten til å se lommebokadressen. En transaksjonsforespørsel ber imidlertid om tillatelse til å flytte midler.

Å koble fra DApps etter en økt er en god hygienenpraksis. Selv om det å forbli koblet ikke automatisk tillater flytting av midler, reduserer det angrepsflaten for potensiell phishing hvis DAppens grensesnitt senere kompromitteres. For store beholdninger gir bruk av en hardware-lommebok et ekstra lag med fysisk sikkerhet, som krever et knappetrykk på en enhet for å godkjenne enhver transaksjon initiert av en DApp.

Regulatoriske og strukturelle hensyn

Mens DApps tilbyr motstand mot sensur, eksisterer de ofte i et regulatorisk grått område. Regjeringer utvikler fortsatt rammeverk for å klassifisere og regulere desentraliserte protokoller. Dette skaper usikkerhet. En protokoll kan bli ansett som ikke-kompatibel, noe som potensielt påvirker verdien av tilknyttede tokens eller evnen til brukere i visse jurisdiksjoner til å få juridisk tilgang til grensesnitt.

Videre påvirker de strukturelle begrensningene i blockchains brukeropplevelsen. Desentraliserte nettverk behandler data saktere enn sentraliserte servere fordi hver transaksjon må verifiseres av flere noder. Dette resulterer i lavere gjennomstrømning og høyere kostnader per transaksjon. Under perioder med nettverkskongestjon kan gebyrer spike, noe som gjør små transaksjoner økonomisk ulønnsomme.

Mangelen på regulering betyr også at det ikke finnes noe forbrukerbeskyttelsesbyrå å kontakte hvis ting går galt. I tradisjonell finans kan svindel etterforskes av politiet med stevninger til banker. I DeFi er gjerningsmennene ofte anonyme og midler vaskes gjennom mixere, noe som gjør gjenfinning nesten umulig. Dette understreker realiteten at i den desentraliserte verden er ansvar prisen for frihet.

Konklusjon

Desentraliserte applikasjoner og smartkontrakter tilbyr et overbevisende alternativ til tradisjonell finans, og gir transparens, autonomi og åpen tilgang. Muligheten til å handle, låne og tjene avkastning uten mellomledd gir enkeltpersoner mulighet til å bli sine egne banker. Imidlertid er denne friheten uadskillelig knyttet til risiko. Den uforanderlige naturen til blockchainen betyr at feil er permanente, og det åpne miljøet tiltrekker både innovatører og rovdyr.

Å navigere dette rommet trygt krever en endring i tankegang. Brukere kan ikke stole på merkevarenavn eller blankpolerte grensesnitt som garantier for sikkerhet. I stedet må de stole på verifisering: sjekke URL-er, lese granskingssammendrag, forstå smartkontraktlogikk og opprettholde streng lommebokhygiene. Teknologien er kraftfull, men nøytral; den sikrer eiendelene til de årvåkne like strengt som den håndhever tapene til de uaktsomme.

Du er den eneste personen som er ansvarlig for sikkerheten til dine digitale eiendeler.