Cryptocurrency markets are defined by their volatility. While traditional investors often view market downturns as periods to sit on the sidelines, sophisticated traders view them as opportunities. Short selling, or "shorting," is the financial strategy used to profit from declining asset prices. It allows market participants to generate returns when values drop, hedge their existing portfolios against losses, and maintain active strategies regardless of market direction. Understanding the mechanics of shorting is essential for anyone looking to move beyond simple accumulation strategies.

The concept of shorting reverses the traditional "buy low, sell high" logic. In a short trade, the sequence changes to "sell high, buy low." A trader borrows an asset they do not own, sells it at the current market price, and waits for the price to fall. Once the price drops, they purchase the asset back at the lower value to repay the loan. The difference between the initial selling price and the lower repurchase price constitutes the profit.

Shorting in the crypto ecosystem is distinct from traditional equity markets due to the unique infrastructure of digital assets. The 24/7 nature of crypto trading, combined with high volatility, creates a high-stakes environment. Traders do not typically short assets by calling a broker on the phone. Instead, they utilize automated platforms, smart contracts, and complex derivative products. These tools provide instant access to borrowed liquidity, but they also introduce specific risks that must be managed carefully.

The primary barrier to entry for shorting is understanding the instruments available. Unlike spot trading, where you simply own the coin, shorting almost always involves leverage and derivatives. This introduces concepts like maintenance margin, liquidation prices, and funding rates. Mastering these elements is required to navigate bearish market conditions effectively. Without this knowledge, the mechanisms designed to facilitate shorting can quickly lead to substantial capital losses.

The Fundamental Mechanics of Short Selling

At its core, short selling is a credit-based transaction. You cannot sell what you do not have unless someone lends it to you. In the cryptocurrency market, the "lender" is usually the exchange or a liquidity pool. When a trader initiates a short position, they put up collateral. This collateral acts as a security deposit. It ensures that if the trade goes wrong and the price rises, the trader has enough funds to cover the loss and repay the borrowed asset.

The process begins with the opening of a position. If a trader believes Bitcoin will fall from $60,000 to $50,000, they open a short position for 1 BTC. The exchange effectively lends them 1 BTC, which is immediately sold for $60,000 stablecoin (or equivalent). The trader now has a debt of 1 BTC and a credit of $60,000. If the price falls to $50,000, the trader buys 1 BTC back using only $50,000 of the held funds. They return the 1 BTC to the lender. The remaining $10,000 is their gross profit.

However, if the price rises to $70,000, the dynamics shift unfavorably. To repay the 1 BTC debt, the trader would need to spend the original $60,000 plus an additional $10,000 from their own collateral. This is where the risk lies. If the price rises high enough that the trader's collateral can no longer cover the repurchase cost, the exchange will execute a forced liquidation. This closes the position automatically to prevent the trader from falling into debt they cannot repay.

Spot Margin vs. Derivatives

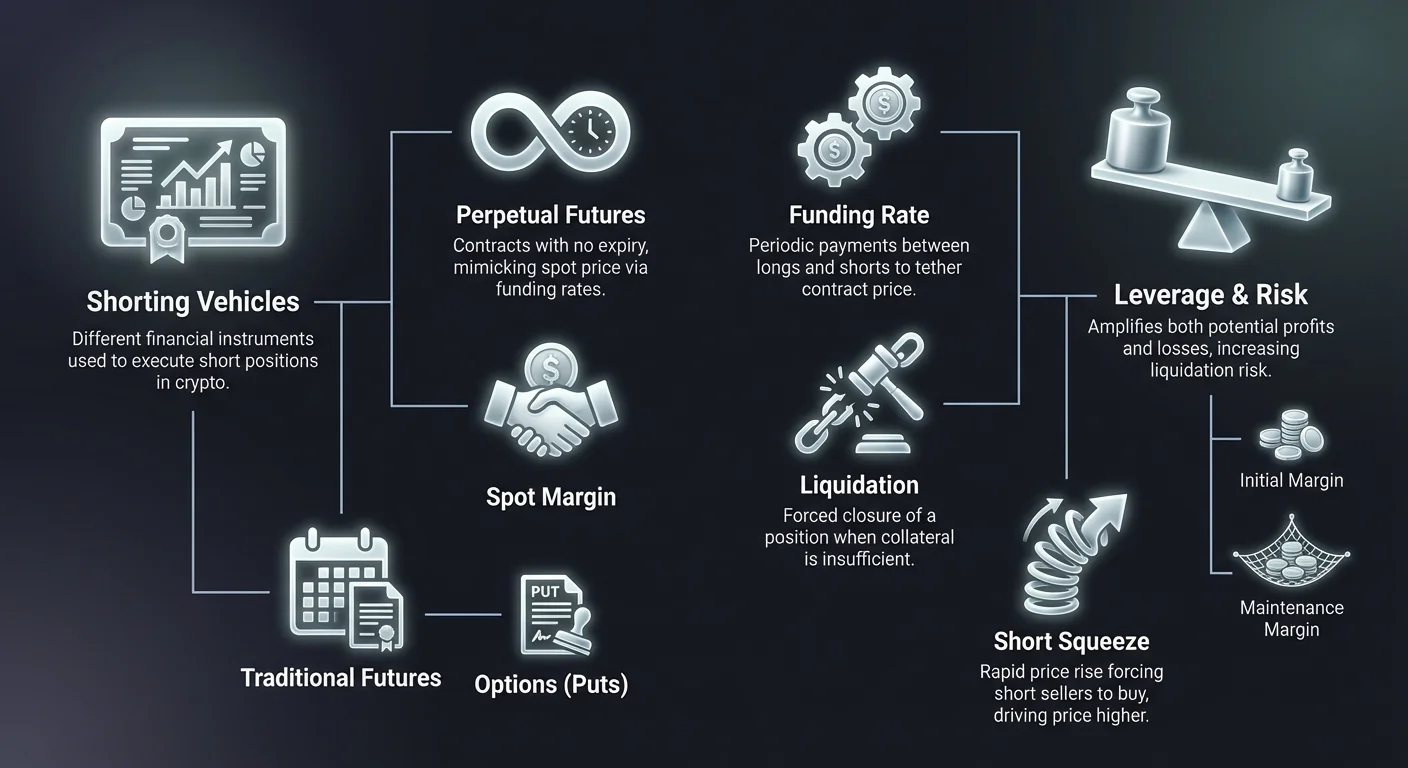

There are two primary ways to execute a short position in crypto: Spot Margin and Derivatives. Spot margin trading involves the actual borrowing of the cryptocurrency asset. The trader utilizes the exchange's margin pool to borrow the coins directly. This is the most "physical" form of shorting. The trader pays interest on the borrowed coins, usually calculated hourly. It is transparent but can be capital inefficient and limited by the liquidity available in the exchange's lending pool.

Derivatives offer a more synthetic approach. When shorting via derivatives, such as futures or perpetual contracts, the trader does not necessarily borrow the underlying asset. Instead, they enter a contract that mimics the price action of the asset. The contract dictates that if the price goes down, the counterparty pays the short seller. If the price goes up, the short seller pays the counterparty. This method is often preferred for its high liquidity and the ability to use higher leverage without worrying about loan availability.

Kripto derivāti: galvenie transportlīdzekļi

Derivāti ir finanšu instrumenti, kas iegūst savu vērtību no pamata aktīva, piemēram, Bitcoin vai Ethereum. Īsās pārdošanas kontekstā tie ir populārākie rīki savas elastības un efektivitātes dēļ. Derivāti ļauj tirgotājiem spekulēt ar cenas kustībām bez loģistikas šķēršļiem, pārvaldot faktiskas maki vai blokķēdes pārskaitījumus. Līgums apstrādā ekspozīciju, kamēr tirgotājs pārvalda maržu un stratēģiju.

Kripto derivātu tirgus apjoma ziņā ir apsteidzis spot tirgu. Tas lielā mērā ir tāpēc, ka derivāti ļauj divvirzienu tirdzniecību ar vienādu vieglumu. Spot tirgū pārdošanai nepieciešama īpašumtiesība. Derivātu tirgū pārdošana ir vienkārši līguma atvēršana pretējā virzienā. Šī strukturālā efektivitāte padara derivātus par galveno izvēli lāču stratēģijām.

Fjūčeru līgumi

Tradicionālie fjūčeru līgumi ir vienošanās pirkt vai pārdot aktīvu par noteiktu cenu konkrētā nākotnes datumā. Šiem līgumiem ir fiksēts derīguma termiņš. Īsajam pārdevējam fjūčeru līgums bloķē pārdošanas cenu šodien piegādei vēlāk. Ja tirgus cena iztermine kritīs zem līguma cenas, īsais pārdevējs gūs peļņu. Šie instrumenti plaši tiek izmantoti institucionālo tirgotāju aizsardzībai, jo derīguma datums sakrīt ar specifiskiem laika periodiem, piemēram, ceturkšņa finanšu ziņojumiem.

Fjūčeru līgumu cenas bieži atšķiras no spot cenas. To sauc par „bāzi“ vai „premiju“. Bušu tirgū nākotnes līgumi var tirgoties augstāk par spot cenu (kontango). Lāču tirgū tie var tirgoties zemāk (backwardation). Īsajam pārdevējam jāzina par šo atšķirību. Shortojot fjūčeru līgumu, kas jau tirgojas ar lielu atlaidi pret spot cenu, samazinās potenciālās peļņas maržas.

Fjūčeriem nepieciešama pacietība un precīzs laiks. Tā kā līgums izbeidzas, tirgotājam jābūt pareizam par virzienu un laika periodu. Ja tirgus sabrūk līguma izbeigšanās nākamajā dienā, īsā fjūčera turētājs zaudē iespēju. Šis ierobežojums noveda pie kripto specifiska instrumenta izveides, kas dominē tirgū šodien: mūžīgā fjūčera.

Mūžīgie fjūčeri (Perps)

Mūžīgie fjūčeri, bieži saukti par „perps“, ir īpašs līguma veids, kas unikāls kriptovalūtu tirgiem. Kā norāda nosaukums, tiem nav derīguma termiņa. Tirgotājs var turēt īsu pozīciju mūžīgajā līgumā tik ilgi, cik spēj uzturēt maržas prasības. Tas novērš nepieciešamību „pārnest“ līgumus vai uztraukties par derīguma datumiem. Tas nodrošina nepārtrauktu tirdzniecības pieredzi, kas cieši imitē spot tirgu, bet ar papildu sviras un shortinga iespējām.

Tā kā perps nekad neizbeidzas, nav galīgās izlīdzināšanas datuma, kas piespiestu līguma cenu sakrist ar spot cenu. Bez mehānisma, kas tos savieno, mūžīgā līguma cena teorētiski varētu novirzīties tālu no Bitcoin vai Ethereum faktiskās cenas. Lai to atrisinātu, biržas izmanto mehānismu, ko sauc par Finansēšanas likmi. Šī sistēma motivē tirgotājus uzturēt līguma cenu tuvu spot cenai caur periodiskiem maksājumiem starp long un short tirgotājiem.

Mūžīgie līgumi ir galvenā vieta mazumtirdzniecības un augstas frekvences shortingam. Tie piedāvā dziļu likviditāti, kas nozīmē, ka lielas pozīcijas var ievadīt un izvadīt bez nozīmīgas cenas slīpuma. Īsajam pārdevējam iespēja ievadīt pozīciju un turēt to nenoteikti ļauj tendenču sekošanas stratēģijām, kas var ilgt nedēļas vai mēnešus ilgstošu lāču tirgu laikā.

Opcijas un līgumi par starpību (CFDs)

Opciju līgumi piedāvā citu matemātisku pieeju shortingam. „Put opcija“ dod pircējam tiesības, bet ne obligāciju, pārdot aktīvu par noteiktu izpildes cenu. Put opcijas pirkšana ir lāču stratēģija. Ja aktīva cena krītas zem izpildes cenas, opcija iegūst vērtību. Galvenā priekšrocība put opciju pirkšanā ir tas, ka risks ir ierobežots līdz „premijai“, kas samaksāta par līgumu. Atšķirībā no fjūčera shortinga, kur zaudējumi var būt neierobežoti, opcijas pircējs var zaudēt tikai opcijas izmaksas.

Līgumi par starpību (CFDs) ir cits transportlīdzeklis, ko parasti piedāvā brokera platformas, nevis vietējās kripto biržas. CFD ir vienkārša vienošanās apmainīt aktīva vērtības starpību no līguma atvēršanas brīža līdz tā aizvēršanai. Ja jūs atverat īsu CFD un cena krītas, brokers maksā jums starpību. CFD ir vienkārši un neprasa kripto maku pārvaldību, bet tiem bieži ir platāki spredi un tie ir mazāk caurspīdīgi nekā uz ķēdes vai biržas balstīti derivāti.

Saprotot sviru un maržu

Svira ir divgriezīgs zobens, kas neatņemami saistīts ar kripto īsajām pozīcijām. Svira ļauj tirgotājam kontrolēt pozīcijas lielumu, kas ir lielāks par viņa faktisko kapitālu. Piemēram, ar 10x sviru tirgotājs ar 1000 USD var atvērt īsā pozīciju vērtībā 10 000 USD. Ja cena nokrītas par 10 %, 10 000 USD pozīcija iegūst 1000 USD vērtību. Tas atbilst 100 % atdevi uz tirgotāja sākotnējo kapitālu. Svira pastiprina volatilitāti, padarot mazas tirgus svārstības nozīmīgas tirgotāja PnL (peļņa un zaudējumi).

Tomēr svira darbojas identiski pretējā virzienā. Ja tā pati 10x sviras īsā pozīcija saskaras ar 10 % cenu pieaugumu, zaudējums ir 1000 USD. Tas atbilst tirgotāja visam sākotnējam kapitālam. Birža likvidēs pozīciju, lai novērstu zaudējumu pārsniegšanu kolaterālim. Tas rada šaurāku kļūdu maržu. Augstāki sviras koeficienti, kas dažās platformās var sasniegt līdz 100x, prasa ekstremālu precizitāti un stingru risku pārvaldību.

Sākotnējā un uzturēšanas marža

Lai pārvaldītu sviras īsās pozīcijas, biržas izmanto divus kritiskus maržas sliekšņus: sākotnējo maržu un uzturēšanas maržu. Sākotnējā marža ir kolaterāla summa, kas nepieciešama pozīcijas atvēršanai. 10 000 USD pozīcijai ar 10x sviru sākotnējā marža ir 1000 USD. Tas ir „pirmās iemaksas” summa, kas nepieciešama tirgū ienākšanai.

Uzturēšanas marža ir minimālā pašu kapitāla summa, kas jāpaliek kontā, lai pozīcija paliktu atvērta. Tā parasti ir zemāka nekā sākotnējā marža. Kad darījums virzās pret īsā pārdevēju (cena pieaug), viņa pašu kapitāls samazinās. Ja pašu kapitāls nokrīt zem uzturēšanas maržas līmeņa, tiek izraisīta likvidācijas notikums. Saprast plaisu starp jūsu ieejas cenu un likvidācijas cenu ir svarīgākais aprēķins īsajā pārdošanā.

Izolētā pret krustenisko maržu

Tirgotājiem jāizvēlas, kā viņu kolaterāls tiek piešķirts, izmantojot izolētās maržas vai krusteniskās maržas režīmus. Izolētā marža piešķir noteiktu līdzekļu summu vienai atvērtai pozīcijai. Ja šī pozīcija tiek likvidēta, tirgotājs zaudē tikai tai konkrētajam darījumam piešķirtos līdzekļus. Pārējais portfelis paliek neietekmēts. Tas ir aizsarglīdzeklis augsta riska īsajām stratēģijām, nodrošinot, ka viens slikts darījums neizsmej visu kontu.

Krusteniskā marža izmanto visu pieejamo konta atlikumu kā kolaterālu visām atvērtajām pozīcijām. Tas ir noderīgi hedžēšanai vai vairāku pozīciju pārvaldībai, kas var savstarpēji līdzsvaroties. Piemēram, tirgotājs var būt īss Bitcoin un longs Ethereum. Ja Bitcoin pieaug (slikti īsajai pozīcijai), bet Ethereum arī pieaug (labi longai pozīcijai), Ethereum peļņa var atbalstīt Bitcoin īsās pozīcijas maržas prasības. Tomēr risks ir tāds, ka katastrofāla kustība vienā pozīcijā var likvidēt visu konta atlikumu.

Finansēšanas likmes mehānisms

Finansēšanas likme ir neredzamā roka, kas vada mūžīgo fjūčeru tirgu. Tā ir periodisks maksājums, ko apmaina starp pircējiem (longs) un pārdevējiem (shorts). Maksājuma virziens ir atkarīgs no attiecībām starp mūžīgā līguma cenu un spot cenu. Šis mehānisms nodrošina, ka derivātu cena neizplūst pastāvīgi no reālās aktīva vērtības.

Kad tirgus ir bušu, mūžīgā cena bieži tirgojas nedaudz augstāk par spot cenu. Lai cena tiktu velta atpakaļ lejup, finansēšanas likme kļūst „pozitīva“. Šajā scenārijā tirgotāji, kas tur long pozīcijas, maksā nodevu tiem, kas tur short pozīcijas. Šis maksājums motivē tirgotājus atvērt īsās pozīcijas (lai saņemtu nodevu) un aizvērt long pozīcijas (lai izvairītos no nodevas), radot pārdošanas spiedienu, kas izlīdzina cenu.

Pretēji, lāču tirgū mūžīgā cena var krist zem spot cenas. Finansēšanas likme kļūst „negatīva“. Šajā stāvoklī īsie pārdevēji maksā nodevas long turētājiem. Tas rada izmaksas īsās pozīcijas uzturēšanai. Tirgotājiem jāzina pašreizējā finansēšanas likme pirms darījuma ievadīšanas. Ļoti lāču tendencē finansēšanas izmaksas var būt nozīmīgas, apēdot īsā darījuma peļņu laika gaitā.

Finansēšanas likmes parasti tiek aprēķinātas un apmainītas ik pēc astoņām stundām. Dažas platformas var izmantot īsākus intervālus augstas volatilitātes periodos. Izsmalcināti tirgotāji šīs likmes uzrauga cieši. Stratēģija, ko sauc par „cash and carry“ vai „funding arbitrage“, ietver pozīcijas atvēršanu specifiski šo maksājumu savākšanai, vienlaikus aizsargājot pret cenas risku, lai gan tas parasti ir neitrāla stratēģija, nevis virziena īsā.

Strategic Approaches to Shorting

Shorting is not merely about guessing that a crash is imminent. Professional traders employ specific strategies to integrate shorting into a broader investment approach. These strategies range from aggressive speculation to conservative protection. The goal dictates the leverage used, the duration of the trade, and the instrument selected.

Understanding the market environment is the first step. Shorting in a strong bull market is famously dangerous, often referred to as "picking tops." Strategies are usually most effective when confirming a trend reversal or capitalizing on established downtrends. The most successful short strategies often align with technical indicators or fundamental shifts in the market landscape.

Speculative Shorting and Trend Following

Speculative shorting attempts to profit from an anticipated decline. This is often driven by technical analysis, such as identifying a "head and shoulders" pattern or a break below a key support level. Trend following involves entering a short position after a downtrend is confirmed. Instead of trying to sell at the absolute peak, the trader waits for the market to signal weakness and then rides the momentum downward.

In speculative shorting, timing is critical. Traders often use stop-entry orders to ensure they only enter the short if the price breaks a specific support floor. This confirmation reduces the risk of getting caught in a "fake-out," where the price dips briefly before surging back up. Profit targets are usually set at historical support levels where buyers are expected to step in.

Hedging Portfolios

Hedging is a defensive strategy. Investors who hold large amounts of cryptocurrency (spot holdings) may fear a temporary market decline but do not wish to sell their assets for tax reasons or long-term conviction. To protect the dollar value of their portfolio, they can open a short position of equivalent size. This is known as creating a "delta neutral" position.

For example, if an investor holds 10 BTC and fears a bear market, they can short 10 BTC via a perpetual contract. If the price of Bitcoin drops by 20%, their spot holdings lose value, but their short position gains an equal amount. The net value of the portfolio remains stable in dollar terms. Once the investor believes the bottom is in, they close the short position, taking the profit, and retain their original 10 BTC.

Scalping and Day Trading

Scalping is a high-frequency strategy that seeks to profit from small price changes. Scalpers may open and close dozens of short positions in a single day, holding each for only minutes or seconds. This strategy relies heavily on leverage to make small price movements profitable. Scalping requires intense focus and low-latency execution, often utilizing automated bots or advanced trading terminals.

Day traders operate on slightly longer timeframes, looking to capture the intraday trend. A day trader might short Bitcoin in the morning if Asian markets show weakness, aiming to close the position before the US markets open. Both scalping and day trading require strict discipline regarding fees. Since profit margins per trade are small, trading fees and slippage can quickly turn a winning strategy into a losing one.

Īso pārdevēju specifiski riski

Lai gan shortinga mehānikas daudzos veidos atdarina long tirdzniecību, riska profils ir asimetrisks. Pērkot aktīvu (long), maksimālais zaudējums ir ierobežots līdz ieguldītajai summai; cena nevar krist zem nulles. Potenciālā peļņa teorētiski ir bezgalīga. Shortings apgriež šo vienādojumu. Maksimālā peļņa ir ierobežota (cena krītas līdz nullei), bet potenciālais zaudējums ir teorētiski neierobežots, jo aktīva cena var pieaugt nenoteikti.

Šī fundamentālā asimetrija prasa stingrākus riska pārvaldības protokolus īso pārdevējiem. 100% cenas pieaugums rezultējas 100% galvenā kapitāla zaudējumā bezsviras shortingā. Kripto aktīvi var uzrāpties 300% vai vairāk īsos periodos. Bez stop-loss īsais pārdevējs var nonākt parādā vairāk, nekā noguldījis, lai gan modernas biržas parasti ir apdrošināšanas fondi un likvidācijas dzinēji, lai novērstu negatīvas atlikumus.

Īso spiedieni

Īss spiediens ir tirgus fenomens, kas rodas, kad ļoti shortota aktīva cena sāk pieaugt. Kad cena pieaug, īsie pārdevēji saskaras ar zaudējumiem un ir spiesti atpirkt aktīvu, lai aizvērtu pozīcijas vai ierobežotu kaitējumu. Šis pirkšanas spiediens pievieno kurināmo ugunij, spiežot cenu vēl augstāk. Tas savukārt izraisa vairāk stop-loss un likvidāciju starp citiem īso pārdevējiem, radot pirkšanas atgriezenisko saiti.

Īsie spiedieni ir īpaši vardarbīgi kriptovalūtu tirgos augstā sviras izmantošanas dēļ. „Kaskāde“ likvidāciju var izraisīt cenas lēcienus par 10% vai 20% minūtēs. Tirgotāji, uzraugot orderu grāmatas, bieži var redzēt likvidācijas punktu kopas. Ja „valis“ vai liela entītija pērk pietiekami, lai cena nonāktu šajās kopās, rezultējošais spiediens var uzreiz iznīcināt lāčus. Izvairīšanās no pārpildītām īsajām tirdzniecībām ir galvenā izdzīvošanas prasme.

Regulatoriskie un pretpusēja riski

Shortings bieži ietver derivātu biržas, kas var darboties pelēkās regulatoriskajās zonās. Atšķirībā no Bitcoin turēšanas personiskā aparatūras makā, īsās pozīcijas uzturēšana prasa līdzekļu glabāšanu biržā. Tas ievieš pretpusēja risku. Ja birža cieš no haka, insolventības vai regulatoriskas aizvēršanas, īsās pozīcijas nodrošinājums var tikt zaudēts.

Turklāt regulatoriskas izmaiņas var ietekmēt shortinga produktu pieejamību. Dažās jurisdīcijās ierobežo mazumtirdzniecības piekļuvi derivātiem vai augstai svirai. Tirgotājiem jāzina izmantoto platformu juridiskais statuss. Pēkšņs derivātu aizliegums specifiskā reģionā var piespiest nekavējoties aizvērt pozīcijas, potenciāli par nelabvēlīgām cenām.

Aizņemšanās un izmaksu struktūras

Shortings reti ir bezmaksas. Papildus cenas kustības riskam ir strukturālas izmaksas, kas saistītas ar īsās pozīcijas uzturēšanu. Šīs izmaksas jāiekļauj jebkura darījuma rentabilitātē. Ja tirgus paliek plakans, īsais pārdevējs parasti zaudē naudu šū nodevu dēļ.

Izvēlētās platformas nodevu grafika izpratne ir obligāta. Augstas frekvences tirgotāji un institucionālie klienti bieži saņem pakāpju nodevu atlaides, bet mazumtirdzniecības tirgotāji parasti maksā pilnu likmi. Laika gaitā šīs izmaksas uzkrājas, padarot ilgtermiņa pasīvo shortingu dārgu salīdzinājumā ar ilgtermiņa turēšanu.

Procentu likmes un aizņemšanās nodevas

Spot maržas shortingam galvenā izmaksu ir procentu likme par aizņemtām monētām. Šīs likmes ir dinamiskas un nosakāmas piedāvājuma un pieprasījuma dēļ. Ja visi vēlas shortot Bitcoin, BTC aizņemšanās pieprasījums pieaug, un tāpat procentu likme. Ekstremā tirgus volatilitātē gadā aizņemšanās procentu likmes var uzlēkt līdz trīsciparu skaitļiem.

Šīs nodevas parasti tiek aprēķinātas stundā. Tirgotājs var redzēt 0.05% procentu likmi dienā. Lai gan maza izolēti, tā uzkrājas nedēļās vai mēnešos. Dažas platformas iekasē nodevu arī aizdevuma atvēršanai. Tirgotājiem jāpārbauda „aizņemšanās likme“ pirms spot short izpildes, jo tā ievērojami atšķiras starp dažādām kriptovalūtām un biržām.

Darījumu un taker nodevas

Katrs darījums ietver darījuma nodevu. Kripto tirgos tās tiek dalītas „Maker“ un „Taker“ nodevās. „Maker“ ir tirgotājs, kas novieto limit orderi, kas paliek orderu grāmatā, pievienojot likviditāti. „Taker“ ir tirgotājs, kas izmanto market orderi, lai aizpildītu esošu orderi, noņemot likviditāti. Taker parasti maksā augstākas nodevas.

Tā kā shortings bieži notiek panikas vai ātras kustības brīžos, tirgotāji bieži izmanto market orderus, lai nodrošinātu pozīcijas ievadīšanu. Tas viņus klasificē kā Taker, uzliekot augstāko nodevu līmeni. Skalperiem spreds (pirkšanas un pārdošanas cenu starpība) un Taker nodevas var patērēt ievērojamu daļu no darījuma paredzētās peļņas.

Likvidācijas un slēptās izmaksas

Ja pozīcija tiek piespiedu kārtā aizvērta biržas, tirgotājs bieži maksā likvidācijas nodevu. Tas ir sods papildus zaudējumam. Tas kalpo kā atbilde pret pozīciju nonākšanu likvidācijas sienā. Papildus slīpums ir slēpta izmaksas volatīlās ievadēs. Ja tirgotājs mēģina shortot krītošu aktīvu, izpildes cena var būt ievērojami zemāka nekā ekrānā redzētā cenas dēļ tirgus krituma ātruma.

Tehniskā izpilde un orderi

Īsā darījuma izpilde prasa izpratni par dažādiem orderu veidiem. Vienkārši nospiežot „pārdot“ reti ir optimāla stratēģija. Profesionāla izpilde ietver ievades cenu, izejas mērķu un drošības vārstu pārvaldību vienlaikus. Kripto volatilitāte nozīmē, ka cenas kustība var iziet cauri mērķiem milisekundēs, padarot manuālo izpildi neuzticamu.

Pareizā ordera veida izmantošana var nozīmēt atšķirību starp ienesīgu darījumu un zaudētu iespēju. Tas arī nosaka nodevu struktūru (Maker pret Taker) un aizsargā pret slīpumu.

Orderu veidi

Limit Order ļauj tirgotājam norādīt precīzu cenu, pie kuras viņš vēlas shortot. Piemēram, „Pārdot 1 BTC, ja cena sasniedz $65,000.“ Tas garantē cenu, bet ne aizpildījumu; ja cena sasniedz tikai $64,999, darījums nekad netiek atvērts. Tas ir ideāli pozīciju ievadei pretestības līmeņos.

Market Order izpildās nekavējoties par labāko pieejamo pašreizējo cenu. Tas garantē darījuma notikšanu, bet ne specifisko cenu. Ātri kustīgā tirgū market sell order var aizpildīties ievērojami zemāk nekā gaidīts. To izmanto, kad ātrums ir prioritāte pār cenas precizitāti.

Stop-Loss ir orderis, kas paredzēts zaudējumu ierobežošanai. Īsajam pārdevējam tas ir pirkšanas orderis, kas novietots virs ievades cenas. Ja ievade bija $60,000, stop-loss var būt iestatīts $62,000. Ja cena sasniedz $62,000, sistēma automātiski aizver darījumu, pieņemot mazu zaudējumu, lai novērstu lielāku.

Riska pārvaldības rīki

Uzlabotas platformas piedāvā Trailing Stop orderus. Tas ir dinamisks stop-loss, kas seko cenai. Ja tirgotājs shorts $60,000 un cena krītas līdz $55,000, trailing stop var būt iestatīts sekot cenai $1,000 attālumā. Ja cena krītas tālāk līdz $50,000, stop pārvietojas lejup līdz $51,000. Ja cena tad apgriežas, darījums aizveras $51,000, nostiprinot lielāko daļu peļņas.

Take-Profit orderi ir pretēji stop-loss. Tie automātiski aizver pozīciju, kad cena krītas līdz mērķa līmenim, nostiprinot peļņu. Stop-Loss un Take-Profit orderu kombinācijas izmantošana (bieži saukta par OCO vai „One Cancels the Other“) ļauj tirgotājiem automatizēt darījuma iznākumu pēc tā atvēršanas, novēršot emocionālu lēmumu pieņemšanu.

Shortinga transportlīdzekļu salīdzinājums

Atšķirīgi tirgus apstākļi un tirgotāju mērķi prasa dažādus shortinga instrumentus. Katra transportlīdzekļa priekšrocību un trūkumu izpratne palīdz izvēlēties pareizo rīku uzdevumam. Lai gan mūžīgie ir visizplatītākie, tie nav vienmēr visefektīvākie katram scenārijam.

Spot marža bieži ir labāka ilgtermiņa turēšanai, kur finansēšanas likmes var erodēt peļņu. Opcijas ir pārākas volatīliem notikumiem, piemēram, peļņas ziņojumiem vai protokola atjauninājumiem, kur iznākums ir binārs. Fjūčerus dod priekšroku institūcijas ar fiksēta datuma riskiem.

| Funkcija | Spot maržas short | Mūžīgie fjūčeri | Tradicionālie fjūčeri | Opcijas (Puts) |

|---|---|---|---|---|

| Derīguma termiņš | Nav | Nav | Fiksēts datums | Fiksēts datums |

| Izmaksas | Aizņemšanās procenti | Finansēšanas likmes | Bāze / Premija | Premija |

| Svira | Zema (3x-10x) | Augsta (Līdz 100x) | Augsta (Līdz 100x) | Augsta |

| Risks | Likvidācija | Likvidācija | Likvidācija | Tikai premijas zaudējums |

| Likviditāte | Atšķiras pēc aktīva | Ļoti augsta | Augsta | Vidēja |

| Labākais | Vidēja termiņa turēšana | Īstermiņa tirdzniecība | Institucionāla aizsardzība | Notikumu spekulācija |

Tirgotājiem jānovērtē katra transportlīdzekļa „turēšanas izmaksas“. Tirgū, kur finansēšanas likmes ir ārkārtīgi negatīvas (shorts maksā longs), mūžīgās īsās pozīcijas uzturēšana kļūst dārga. Šajā gadījumā spot maržas short vai tradicionāls fjūčeris var būt izmaksu ziņā efektīvāks, pat ja likviditāte ir nedaudz zemāka.

Regulatoriskā aina un ģeogrāfiskie ierobežojumi

Kripto shortinga iespēja nav universāli pieejama. Finanšu regulas dažādās valstīs nosaka, kurus produktus biržas var piedāvāt mazumtirdzniecības klientiem. ASV, piemēram, Līgumi par starpību (CFD) tirdzniecība parasti ir aizliegta, un piekļuve augstas sviras mūžīgajiem fjūčeriem ir ierobežota uz specifiskām regulētām platformām.

Eiropā un Āzijas daļās regulas var ierobežot pieejamo sviru mazumtirdzniecības tirgotājiem vai pilnībā aizliegt kripto derivātus. Tirgotājiem jāpārbauda, ka izmantotā platforma atbilst viņu vietējiem likumiem. VPN izmantošana, lai apietu ierobežojumus neregulētās biržās, ievieš nozīmīgu risku, jo birža var iesaldēt kontus, kas pārkāpj viņu pakalpojumu noteikumus attiecībā uz jurisdikciju.

De centralizētās biržas (DEX) piedāvā alternatīvu. Uz ķēdes mūžīgo protokoli ļauj shortot un izmantot sviru caur viediem līgumiem, bieži bez tādiem pašiem ģeogrāfiskajiem ierobežojumiem (lai gan tas ir juridiski sarežģīta joma). Šīs platformas efektīvi replicē centralizēto biržu funkcijas, bet aizstāj orderu grāmatu ar likviditātes baseiniem un automatizētiem tirgus veidotājiem (AMM). Lai gan tās samazina pretpusēja risku attiecībā uz biržas insolventību, tās ievieš viedā līguma risku — koda kļūdas iespēju, kas noved pie līdzekļu zaudēšanas.

Secinājums

Īsā pārdošana ir vitāls nobrieduša kriptovalūtu tirgus komponents. Tā nodrošina mehānismu cenas atklāšanai, ļaujot tirgotājiem izteikt negatīvu noskaņojumu un novēršot aktīvu burbuļu nekontrolētu izaugsmi. Individuālajam tirgotājam tā atslēdz iespēju gūt peļņu lāču tirgos un aizsargāt ilgtermiņa turējumu vērtību caur aizsardzību. Tomēr aizņemšanās mehānikas, finansēšanas izmaksas un sviras riski padara to par stratēģiju, kas prasa cieņu un izglītību.

Veiksme shortingā prasa vairāk nekā tikai lāču skatījumu. Tā prasa instrumentu apgūšanu — zinot, kad izmantot mūžīgo līgumu pret put opciju, izpratni, kā interpretēt finansēšanas likmes, un stingru riska pārvaldības protokolu ievērošanu, lai izvairītos no likvidācijām. Volatilitāte, kas padara kripto shortingu ienesīgu, ir tā pati spēks, kas var sodīt nedisciplinētus tirgotājus. Izmantojot stop-loss, pārvaldot pozīciju izmērus un izprotot strukturālās izmaksas, tirgotāji var efektīvi iekļaut īsās stratēģijas savā plašākajā finanšu rīkkopā.

Īsā pārdošana ļauj jums gūt peļņu, kad cenas krītas, bet stingra riska pārvaldība ir būtiska, lai izdzīvotu tirgus volatilitāti.