Digitālo aktīvu tirdzniecības ainava ir ievērojami attīstījusies kopš Bitkoina izveides. Lai gan centralizētās platformas sākotnēji dominēja tirgū to likviditātes un viegluma dēļ, notiek noskaņojuma maiņa. Tirgotāji arvien vairāk meklē autonomiju pār saviem finanšu datiem un aktīviem. Šī motivācija ir novedusi pie nekustodālo un privātumam orientēto tirdzniecības risinājumu uzplaukuma. Šīs platformas labāk saskan ar kriptovalūtas sākotnējo ētiku, kas prioritizē vienaudžu starpā mijiedarbību bez starpniekiem.

Pieprasījums pēc privātuma finanšu darījumos nav tikai par slēpšanu. Tas fundamentāli ir par drošību un datu suverenitāti. Centralizētās struktūras vāc milzīgu daudzumu personiskās informācijas caur "Pazīsti savu klientu" (KYC) protokoliem. Tas rada centralizētus medus podus ar jutīgiem datiem, kas var būt neaizsargāti pret uzlauzšanu. Privātumam orientētie risinājumi mērķē mazināt šo risku, minimizējot datu vākšanu.

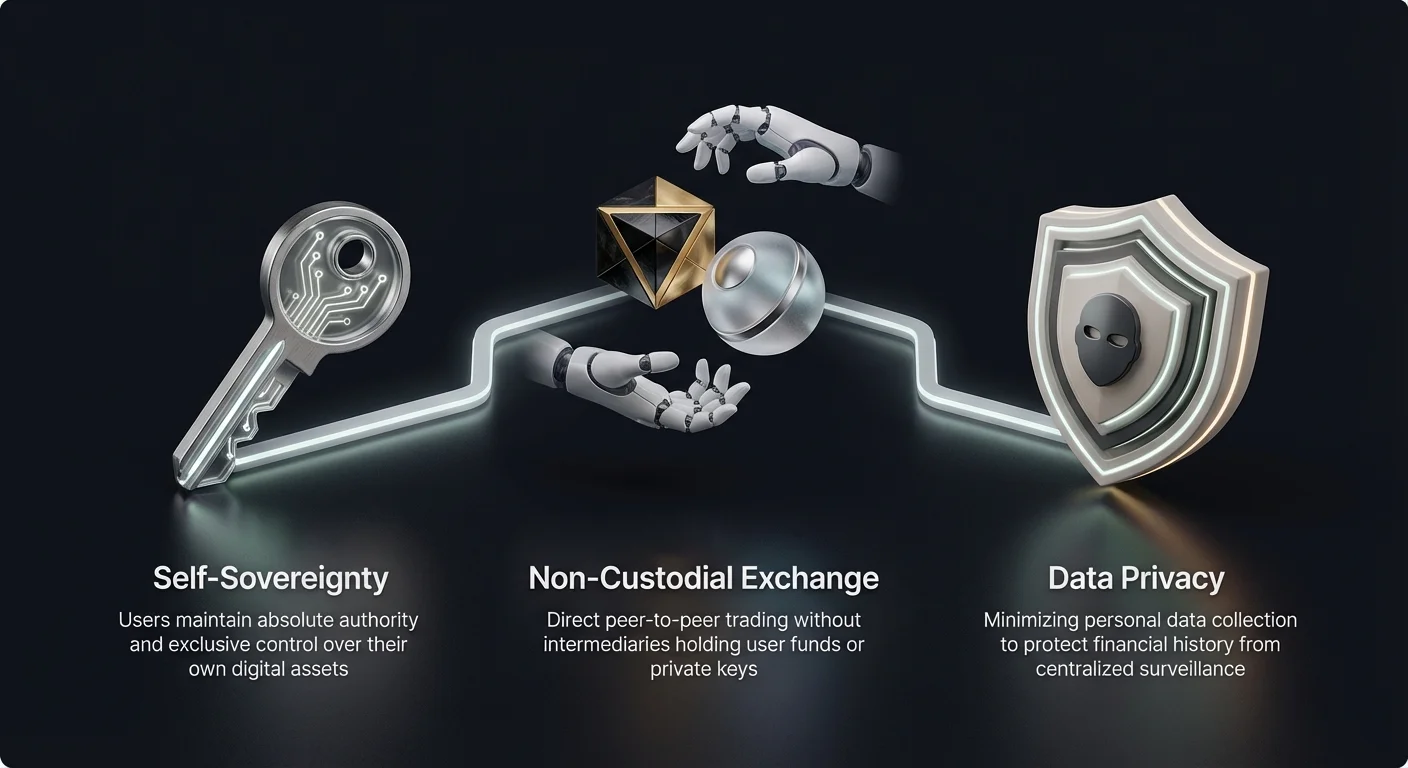

Nekustodālā tirdzniecība attiecas uz metodi, kurā tirgotājs saglabā pilnu kontroli pār savām privātajām atslēgām visa darījuma procesa garumā. Birža vai platforma nekad nepārņem līdzekļu īpašumtiesības. Tā vietā platforma darbojas tikai kā facilitātors vai saskarne tirdzniecībai. Šī modelis efektīvi novērš biržas operatora līdzekļu iesaldēšanas vai katastrofāla bankrota risku.

Pašsuverenitātes filozofija

Galvenais princips, kas virza nekustodālo risinājumu pieņemšanu, ir pašsuverenitāte. Kriptovalūtas kontekstā tas nozīmē absolūtu varu pār saviem aktīviem. Kad lietotājs paļaujas uz kustodālu servisu, viņš tehniski apmaina digitālo aktīvu pret IOU no servisa sniedzēja. Sniedzējs glabā faktiskās atslēgas uz blokķēdes adresi. Ja sniedzējs aptur izņemšanu, lietotājs zaudē piekļuvi savam kapitālam.

Nekustodālās platformas darbojas pēc mantras "nav tavu atslēgu, nav tavu monētu". Nodrošinot, ka lietotāji tieši mijiedarbojas ar blokķēdi, šīs platformas novērš pretpasākuma risku, kas saistīts ar centralizētām institūcijām. Lietotājs ir vienīgais kustodāls. Šī atbildība nāk ar lielākas tehniskās izpratnes prasību, bet nodrošina nepārspīrotu drošību pret trešo pušu neveiksmēm.

Privātums pagarināt šo filozofiju uz identitāti. Tradicionālajā finanšu sistēmā katrs darījums tiek uzraudzīts un saistīts ar reālo identitāti. Privātumam orientētie tirdzniecības risinājumi cenšas pārtraukt vai aizsegt šo saiti. Tie ļauj indivīdiem veikt darījumus, balstoties uz kriptogrāfiskiem pierādījumiem, nevis identitātes verificēšanu. Tas nodrošina, ka finanšu vēsture paliek privāta un nevar tikt izmantota datu brokeru vai ļaunprātīgu dalībnieku rokās.

Nekustodālo maku mehānika

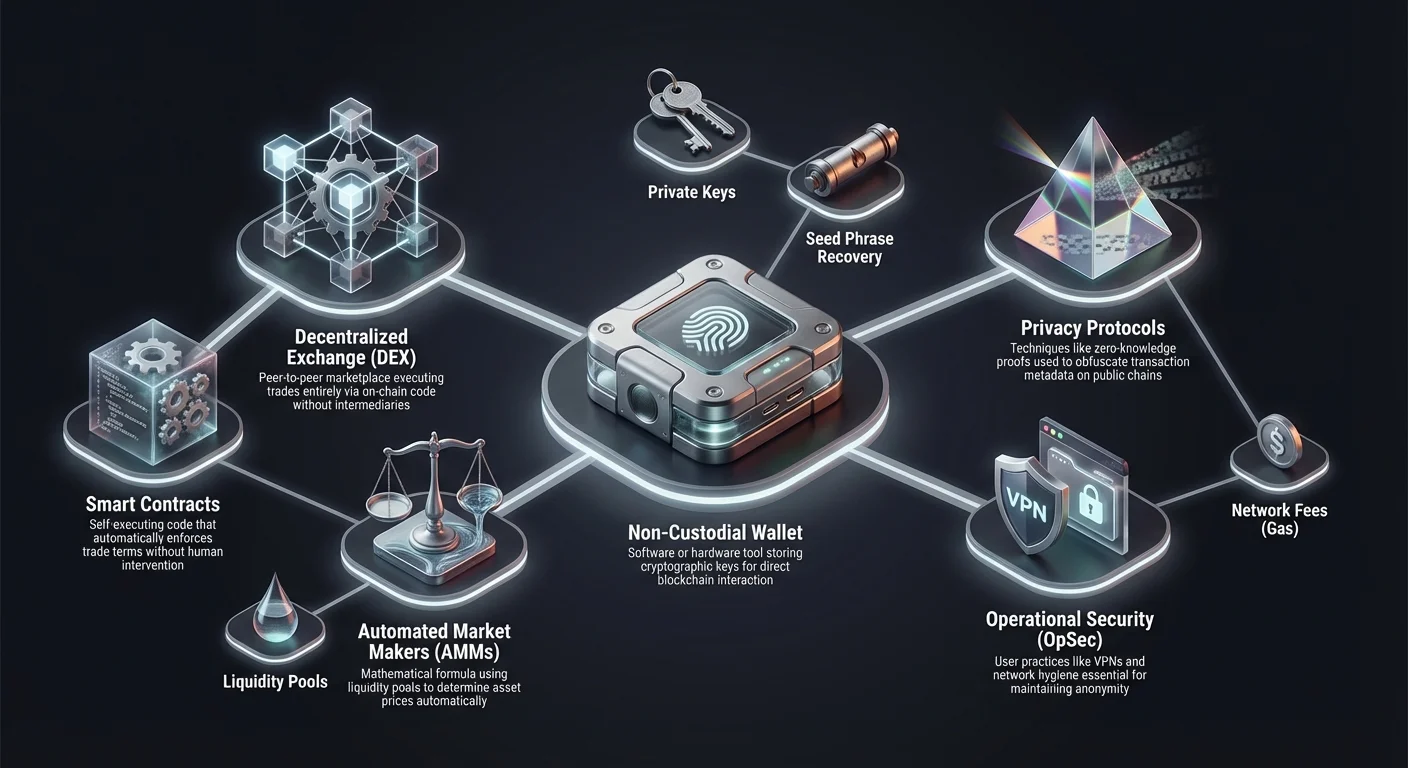

Lai iesaistītos nekustodālajā tirdzniecībā, lietotājam vispirms jāizprot instruments, kas to padara iespējamu: nekustodālā maka. Atšķirībā no konta centralizētā biržā, maka ir programmatūra vai aparatūra, kas glabā privātās atslēgas. Šīs atslēgas ir kriptogrāfiskas paraksti, kas autorizē darījumus blokķēdē.

Kad lietotājs izveido nekustodālo maku, viņam tiek ģenerēta sēklas frāze. Tas parasti ir 12 līdz 24 nejaušu vārdu secība. Šī frāze ir galvenā atslēga uz līdzekļiem. Jebkurš, kurš to iegūst, var piekļūt aktīviem, neatkarīgi no parolēm vai PIN kodiem. Tas uzsver kritisko nozīmi offline glabāšanai un fiziskajai drošībai sēklas frāzēm.

Programmatūras makas, bieži uzstādītas kā pārlūkprogrammas paplašinājumi vai mobilās lietotnes, tiek uzskatītas par "karstajām" makām, jo tās ir savienotas ar internetu. Tās piedāvā ērtību biežai tirdzniecībai. Tomēr tās ir vairāk pakļautas kaitējprogrammām un tiešsaistes uzbrukumiem salīdzinājumā ar offline alternatīvām.

Aparatūras makas jeb "aukstā" uzglabāšana ir fiziskas ierīces, kas glabā privātās atslēgas offline. Lai parakstītu darījumu, ierīce jāpievieno fiziski datoram vai telefonam. Šī gaisa sprauga pieeja nodrošina augstāko drošības līmeni. Privātumam orientētiem tirgotājiem aparatūras maki kopā ar nekustodālām biržām ir zelta standarts aktīvu aizsardzībai.

Decentralizēto biržu (DEX) skaidrojums

Decentralizētās biržas jeb DEX ir galvenā infrastruktūra nekustodālai tirdzniecībai. Atšķirībā no centralizētajiem analogiem, kas paļaujas uz uzņēmumu, lai saskaņotu pirkšanas un pārdošanas pasūtījumus uz privātā servera, DEX darbojas pilnībā blokķēdē. Tās izmanto viedos līgumus, lai izpildītu darījumus. Tie ir pašizpildošas koda rindas, kas automātiski nodrošina darījuma nosacījumus bez cilvēka iejaukšanās.

DEX arhitektūra novērš vajadzību pēc centrālas varas. Nav izpilddirektora, nav centrāles mītnes un, kas ir būtiski, nav centralizētas lietotāju identitāšu datubāzes. Lietotāji savus nekustodālos maciņus pieslēdz tieši DEX saskarnei. Viedais līgums pārbauda, vai lietotājam ir nepieciešamie līdzekļi, un izpilda apmaiņu.

Šī tiešā mijiedarbība nodrošina, ka birža nekad netur lietotāju līdzekļus. Aktīvi pārvietojas tieši no lietotāja maciņa uz viedā līguma, tad pretējam dalībniekam vai likviditātes baseinam. Ja DEX saskarne kļūtu neprasa, viedie līgumi parasti paliek pieejami blokķēdē. Lietotāji joprojām var ar tiem mijiedarboties tieši, nodrošinot, ka līdzekļi nekad netiek iesprostoti mājaslapas traucējumu dēļ.

Automatizētie tirgus veidotāji (AMM)

Lielākā daļa mūsdienīgu DEX izmanto sistēmu, kas pazīstama kā automatizēts tirgus veidotājs (AMM). Tradicionālajos tirgos tiek izmantotas pasūtījumu grāmatas, kur pircēji un pārdevēji norāda cenas, kuras ir gatavi pieņemt. Centrālais dzinējs saskaņo šos pasūtījumus. AMM aizstāj šo pasūtījumu grāmatas modeli ar likviditātes baseiniem.

Likviditātes baseins ir viedais līgums, kas tur rezerves diviem vai vairākiem tokeniem. Piemēram, Ethereum un USDC baseins satur abu aktīvu daudzumus. Lietotāji, kas pazīstami kā likviditātes nodrošinātāji (LP), nogulda šos aktīvus baseinā. Pretī viņi saņem daļu no platformas ģenerētajām tirdzniecības komisijām.

Kad tirgotājs vēlas apmainīt Ethereum pret USDC, viņi netirgo pret citu personu. Viņi tirgo pret baseinu. Viedais līgums izmanto matemātisku formulu, lai noteiktu cenu, balstoties uz aktīvu attiecību baseinā. Kad tokeni tiek izņemti no vienas baseina puses un pievienoti otrai, cena automātiski pielāgojas, lai uzturētu līdzsvaru.

Šis mehānisms nodrošina, ka tirdzniecībai vienmēr ir pieejama likviditāte, ja baseinā ir līdzekļi. Tas ļauj nepārtrauktu tirdzniecību bez vajadzības pēc pretējas puses būt tiešsaistē tieši tajā pašā brīdī. Tomēr tas ievieš specifiskas dinamikas attiecībā uz cenu noteikšanu un slīpumu, ko tirgotājiem jāizprot.

Pasūtījumu grāmatu DEX un agregatori

Kaut arī AMM ir populāri, dažas decentralizētas biržas cenšas atkārtot tradicionālo pasūtījumu grāmatas pieredzi uz ķēdes. Šīs platformas ļauj lietotājiem izvietot limitpasūtījumus, norādot precīzu cenu, par kuru viņi vēlas pirkt vai pārdot. Tas piedāvā lielāku kontroli pār darījuma izpildi salīdzinājumā ar AMM tūlītējām tirgus apmaiņām.

Pasūtījumu grāmatas izpilde uz ķēdes var būt skaitļošanas ziņā dārga un lēna blokķēdes tīkla pārslodzes dēļ. Lai to atrisinātu, dažas platformas izmanto ārķēdes saskaņošanas dzinējus. Pasūtījumi tiek saskaņoti centrāli ātrumam, bet paša darījuma norēķins notiek uz ķēdes caur viedajiem līgumiem. Šī hibrīdā pieeja saglabā nekustodālo drošību, uzlabojot veiktspēju.

DEX agregatori ir kļuvuši par vitāliem tirgotāju rīkiem. Ar likviditāti sadalītu pa desmitiem dažādu DEX, labākās cenas atrašana var būt sarežģīta. Agregatori skenē vairākas biržas, lai atrastu efektīvāko maršrutu darījumam. Tie var sadalīt vienu lielu darījumu pa vairākiem baseiniem, lai minimizētu cenas ietekmi. Tas nodrošina, ka lietotājs saņem labāko iespējamo kursu, neizmantojot manuālu katras atsevišķās biržas pārbaudi.

Privātumam centrēta tirdzniecības infrastruktūra

Privātums tirdzniecībā iet tālāk par KYC izvairīšanos. Tas ietver darījumu metadatu aizsardzību. Publiskajā blokķēdē katrs darījums ir redzams. Ja maka adrese ir saistīta ar reālo identitāti, visa lietotāja finanšu vēsture ir atklāta. Patiesi privātuma risinājumi izmanto tehnoloģijas, lai aizsegtu šos datus.

Viena metode ir privātuma monētu izmantošana. Atšķirībā no Bitkoina vai Ethereum, kur darījumu detaļas ir publiskas, privātuma monētas izmanto progresīvu kriptogrāfiju, lai slēptu sūtītāju, saņēmēju un iesaistīto summu. Nulles zināšanu pierādījumi ir izplatīta šeit izmantota tehnoloģija. Tie ļauj tīklam verificēt darījuma derīgumu bez pamata datu atklāšanas.

Atomārie apmaiņas ir vēl viena tehnoloģija, kas atvieglo privātu tirdzniecību. Atomārā apmaiņa ļauj divām pusēm apmainīt kriptovalūtas dažādās blokķēdēs bez starpnieka. Piemēram, Bitkoina apmaiņu pret Litecoin tieši. Tirdzniecība tiek īstenota ar vieda līguma veidu, ko sauc par Hashed TimeLock Contract (HTLC). Tas nodrošina, ka vai nu abas puses saņem savus līdzekļus, vai darījums tiek atcelts un līdzekļi atgriezti.

Bez-KYC centralizētās biržas

Pastāv pelēkā zona bez KYC verificēšanas centralizēto biržu veidā. Šīs platformas darbojas līdzīgi standarta biržām, bet bieži atrodas jurisdikcijās ar vaļīgu regulatīvo uzraudzību. Tās ļauj lietotājiem reģistrēties tikai ar e-pasta adresi un noguldīt kriptovalūtu.

Šīs platformas piedāvā centralizēta dzinēja ātrumu un lietotāja pieredzi bez tūlītējas identitātes iejaukšanās. Tām bieži ir augstāka likviditāte nekā DEX noteiktām altkoina pāru ziņā. Tirgotāji tās izmanto, lai piekļūtu tirgiem, kas var būt ģeobloķēti vai ierobežoti pilnībā atbilstošās platformās.

Tomēr šīs platformas nes līdzi nozīmīgu risku. Tā kā tās ir centralizētas, tās glabā līdzekļu kustodālu. Regulējošās atbilstības trūkums nozīmē mazu juridisko aizsardzību, ja birža pazūd vai iesaldē līdzekļus. Turklāt "bez KYC" politikas var mainīties nakti uz dienu regulatīvā spiediena dēļ. Lietotāji var atklāt savus līdzekļus iesprostotus, līdz tie nodrošina identifikāciju, padarot bezjēdzīgu platformas izmantošanas sākotnējo mērķi.

Vienaudžu starpā (P2P) tirgi

Vienaudžu starpā (P2P) tirgi piedāvā tiešu tirdzniecības metodi starp indivīdiem. Atšķirībā no DEX, kas koncentrējas uz vienas kripto apmaiņu pret otru, P2P platformas bieži izmanto, lai konvertētu starp fiat valūtu un kriptovalūtu. Tās darbojas kā ziņojumu dēlis, kur lietotāji publicē sludinājumus aktīvu pirkšanai vai pārdošanai.

P2P tirgus kritiskā sastāvdaļa ir depozīta serviss. Kad tirdzniecība uzsākta, pārdevēja kripto tiek bloķēta depozīta kontā, ko pārvalda platforma vai viedais līgums. Pircējs tad nosūta fiat maksājumu tieši pārdevējam caur bankas pārskaitījumu, digitālo maku vai pat skaidru naudu.

Kad pārdevējs apstiprina maksājuma saņemšanu, kripto tiek atbrīvota no depozīta pircējam. Šī sistēma ļauj fiat ieejas un izejas punktiem bez platformas pašas fiat naudas apstrādes. Tā kā maksājums notiek ārpus platformas, P2P tirdzniecība var atbalstīt plašu maksājumu metožu klāstu, ko tradicionālās biržas nevar.

Privātums P2P platformās atšķiras. Dažas prasa pilnu identitātes verificēšanu sludinājumu publicēšanai, bet citas ļauj pseidonimitāti. Tiešās pārskaitīšanas daba nozīmē, ka pircējs un pārdevējs var redzēt viens otra bankas detaļas, bet platforma pati var neapkopot šos datus tāpat kā centralizēta birža.

Darba drošība (OpSec) privātumam

Nekustodālas vai privātumam orientētas biržas izmantošana ir tikai daļa no vienādojuma. Lai saglabātu patiesu privātumu, tirgotājam jāievēro spēcīga darba drošība (OpSec). OpSec kļūda var saistīt privātu maku ar reālu identitāti, padarot citas privātuma pasākumus bezjēdzīgus.

Tīkla higiēna ir pirmais solis. Tirdzniecības platformu piekļuve no standarta mājas IP adreses atstāj digitālo pēdu. Interneta pakalpojumu sniedzēji (ISP) var redzēt, ka lietotājs savienojas ar kripto biržu. Lai to mazinātu, privātumam apzināti tirgotāji bieži izmanto virtuālos privātos tīklus (VPN) vai Tor tīklu. Šie rīki maskē lietotāja IP adresi un šifrē viņu interneta trafiku.

Pārlūkprogrammas pirkstu nospieduma ņemšana ir vēl viena problēma. Vietnes vāc datus par lietotāja ierīci, ekrāna izšķirtspēju, uzstādītām fontiem un pārlūkprogrammas versiju, lai izveidotu unikālu pirkstu nospiedumu. Privātumam pastiprināta pārlūkprogrammas izmantošana vai JavaScript atspējošana var palīdzēt samazināt šo izsekošanu. Tomēr JavaScript atspējošana var sabojāt daudzu tīmekļa balstītu DEX saskaru funkcionalitāti.

Monētu kontrole un maku pārvaldība

Maku pārvaldības stratēģijas ir būtiskas, lai pārtrauktu saiti starp darījumiem. Ja lietotājs saņem līdzekļus no KYC atbilstošas biržas privātā makā, šī saite ir pastāvīga blokķēdē. Lai pārtrauktu šo ķēdi, lietotāji var izmantot monētu mikserus vai privātumu saglabājošus protokolus. Šie servisi sajauc lietotāja monētas ar citu, apgrūtinot sākotnējā avota izsekošanu.

Monētu kontrole ir funkcija dažās uzlabotās makās. Tā ļauj lietotājam izvēlēties precīzi, kurus neiztērētus darījuma izvades (UTXO) izmantot jaunam darījumam. Rūpīgi izvēloties izvades, lietotājs var izvairīties no tīru līdzekļu sajaukšanas ar KYC saistītiem līdzekļiem. Šī granulētā kontrole novērš nejaušu adrešu grupēšanos, ko blokķēdes analīzes firmas izmanto, lai deanonimizētu lietotājus.

Jaunas adreses ģenerēšana katram darījumam ir pamata, bet efektīvs privātuma ieradums. Tādas pašas adreses atkārtota izmantošana vairākiem iemaksām rada visaptverošu vēsturi, ko viegli analizēt. Lielākā daļa mūsdienu HD (Hierarchical Deterministic) maku to dara automātiski, bet lietotājiem jābūt informētiem, daloties adresēs maksājumiem.

Risks of Non-Custodial Trading

While non-custodial solutions offer sovereignty and privacy, they introduce distinct risks that centralized platforms manage on behalf of the user. The most significant is the irreversibility of actions. In a self-sovereign system, there is no "forgot password" button and no customer support team that can reverse a transaction.

Smart contract risk is a major concern in the DEX ecosystem. The smart contracts that power these exchanges are complex pieces of code. If there is a bug or a vulnerability in the code, hackers can exploit it to drain the liquidity pools. Users interacting with these contracts could lose their deposited funds. Audits by security firms help mitigate this, but they are not a guarantee of safety.

Phishing attacks target non-custodial users aggressively. Attackers create fake websites that look identical to popular DEXs or wallet interfaces. If a user connects their wallet and signs a malicious transaction, they effectively grant the attacker permission to drain their assets. Vigilance in verifying URLs and contract addresses is mandatory.

Impermanent Loss Explained

For those who participate in AMMs as liquidity providers, impermanent loss is a unique financial risk. This occurs when the price of the deposited assets changes compared to when they were deposited. Because the AMM adjusts the ratio of assets to maintain a balance, a significant price divergence can result in the provider ending up with less value than if they had simply held the assets in a wallet.

The loss is termed "impermanent" because it only becomes realized if the liquidity is withdrawn while the prices are divergent. If the prices return to their original ratio, the loss disappears. However, in volatile crypto markets, prices rarely return to exact previous states, making the loss permanent upon withdrawal.

Liquidity providers must weigh the potential trading fee revenue against the risk of impermanent loss. In pairs with high volatility, the risk is greater. Stablecoin pairs, where both assets are pegged to the dollar, have minimal impermanent loss risk, making them a safer entry point for new providers.

Komisiju struktūras un tīkla izmaksas

Tirdzniecība nekustodālās platformās ietver citu komisiju struktūru nekā centralizētās biržās. Centralizētās platformas parasti iekasē procentu no tirdzniecības apjoma. Nekustodālajā pasaulē lietotājs maksā divu veidu komisijas: protokola komisiju un tīkla komisiju.

Protokola komisija ir līdzīga tirdzniecības komisijai. Tā ir maza procentu daļa, kas maksājama likviditātes nodrošinātājiem vai protokola kasei. Šī komisija motivē lietotājus piegādāt kapitālu, kas padara biržu darboties. Šīs komisijas bieži ir konkurētspējīgas un dažreiz zemākas nekā centralizētajās alternatīvās.

Tīkla komisija, bieži saukta par "gāzi", tiek maksāta blokķēdes kalnračiem vai validētājiem darījuma apstrādei. Šī komisija ir dinamiska un atkarīga no tīkla sastrēguma. Populāros tīklos kā Ethereum gāzes komisijas var kļūt ārkārtīgi augstas augstas aktivitātes periodos. Vienkārša tirdzniecība var maksāt milzīgas summas gāzē, neatkarīgi no tirdzniecības lieluma.

2. līmeņa risinājumi un sānu ķēdes

Lai cīnītos pret augstām tīkla komisijām, nozare ir izstrādājusi 2. līmeņa risinājumus un sānu ķēdes. 2. līmeņa protokoli atrodas virs galvenās blokķēdes (1. līmeņa) un apstrādā aprēķinus ārpus ķēdes. Tie savieno simtiem darījumu vienā partijā un norēķina uz galvenās ķēdes. Tas drastiski samazina izmaksas par darījumu.

Sānu ķēdes ir neatkarīgas blokķēdes, kas darbojas paralēli galvenajai ķēdei. Tām ir savi konsensa mehānismi un tās var piedāvāt ātrākus, lētākus darījumus. Lietotāji pārvieto savus aktīvus no galvenās ķēdes uz sānu ķēdi, lai tirgotos DEX tur.

Šie mērogošanas risinājumi ir padarījuši nekustodālo tirdzniecību pieejamu mazākiem investoriem, kas iepriekš tika izslēgti ar augstām gāzes komisijām. Tie saglabā tirdzniecības nekustodālo dabu, bet bieži ievieš dažādas drošības pieņēmumus. Lietotājiem jāuzticas tilta mehānikai un konkrētā 2. līmeņa tīkla drošībai.

Pārvaldības tokenu loma

Daudzas nekustodālās platformas tiek pārvaldītas ar decentralizētām autonomām organizācijām (DAO). Šie protokoli izdod pārvaldības tokenus saviem lietotājiem. Šo tokenu turētājiem ir tiesības balsošanā par protokola izmaiņām. Tas var ietvert lēmumus par komisiju struktūrām, jaunu funkciju ieviešanu vai kases izdevumiem.

Pārvaldības tokeni saskaņo lietotāju motivācijas ar platformu. Aktīvi tirgotāji un likviditātes nodrošinātāji nopelna īpašumtiesības infrastruktūrā, ko viņi izmanto. Tas atšķiras no centralizētām biržām, kur lietotājiem nav teikšanas korporatīvajās operācijās.

Tomēr pārvaldība var arī ieviest riszus. Ja ļaunprātīga struktūra iegūst lielu procentu no balsošanas piegādes, tā var potenciāli virzīt izmaiņas, kas kaitē protokolam vai iztukšo līdzekļus. Tas tiek saukts par pārvaldības uzbrukumu. Dažādota tokenu izplatība un laika slēdzes uz balsošanas izpildi tiek izmantotas aizsardzībai pret to.

Salīdzinājums: CEX pret DEX pret P2P

Trīs galveno biržu veidu atšķirību izpratne palīdz izvēlēties pareizo platformu.

| Funkcija | Centralizēta birža (CEX) | Decentralizēta birža (DEX) | Vienaudžu starpā (P2P) |

|---|---|---|---|

| Kustodāls | Birža glabā līdzekļus | Lietotājs glabā līdzekļus | Lietotājs/Depozīts glabā līdzekļus |

| Privātums | Zems (Nepieciešams KYC) | Augsts (Bez KYC) | Mainīgs (Atkarīgs no lietotāja) |

| Likviditāte | Ļoti augsta | Mainīga (Augsta galvenajiem pāriem) | Zemāka (Atkarīga no piedāvājumiem) |

Centralizētās biržas piedāvā ātrumu un augstu likviditāti, bet prasa uzticību un personīgus datus. DEX piedāvā drošību un privātumu, bet prasa tehniskas zināšanas un var būt augstākas tīkla komisijas. P2P platformas piedāvā fiat elastību un cenzūras pretestību, bet nes lielākus starppersonu krāpšanas riskus.

Regulatīvie izaicinājumi un ģeobloķēšana

Privātumam orientētās un nekustodālās tirdzniecības uzplaukums ir piesaistījis globālo regulatoru uzmanību. Valdības uztraucas par naudas atmazgāšanas potenciālu un kapitāla kontroles apiešanu. Kā rezultātā regulatīvie orgāni palielina spiedienu uz visiem kripto ekosistēmas ieejas punktiem.

Dažas DEX saskarnes ir sākušas īstenot ģeobloķēšanu. Tas ierobežo lietotājus no noteiktām sankcionētām valstīm vai jurisdikcijām ar stingriem kripto likumiem piekļūt tīmekļa saskarnei. Svarīgi atzīmēt, ka tas parasti bloķē tikai vietni, nevis pamata viedos līgumus. Tehniski zinoši lietotāji joprojām var mijiedarboties ar blokķēdi tieši, apejot priekšējo daļu.

"Apkārtošanas" jēdziens šajā kontekstā bieži attiecas uz tehnisku līdzekļu izmantošanu, lai piekļūtu šiem servisiem, neskatoties uz ģeogrāfiskajiem ierobežojumiem. Lai gan VPN bieži izmanto šim mērķim, lietotājiem jāapzinās juridiskās sekas savā konkrētajā jurisdikcijā. Tehnoloģija atļauj piekļuvi, bet vietējie likumi to var aizliegt.

Secinājums

Nekustodālo un privātumam orientēto tirdzniecības risinājumu ekosistēma piedāvā spēcīgu alternatīvu tradicionālajai finanšu infrastruktūrai. Prioritizējot pašsuverenitāti, šīs platformas atgriež aktīvu un datu kontroli indivīdam. Tās izmanto caurspīdīgu kodu un kriptogrāfiskus pierādījumus, lai aizstātu aklo uzticību centralizētiem starpniekiem.

Tomēr šī brīvība nāk ar būtisku atbildību. Drošības tīklu trūkums nozīmē, ka tirgotājiem jābūt saviem drošības ekspertiem. Maku pārvaldības, viedu līgumu risku un darba drošības izpratne ir neizbēgama. Tiem, kas gatavi mācīties, pastāv rīki, lai tirgotos ar autonomijas un privātuma līmeni, kas iepriekš bija neiespējams.

Patiesa finanšu īpašumtiesība prasa drosmi turēt savas atslēgas un disciplīnu to aizsargāt.