Kriptovalūtu tirdzniecības evolūcija ir ātri pārgājusi no centralizētām sistēmām uz decentralizētiem protokoliem. Digitālo aktīvu agrīnajās dienās pirkšana vai pārdošana prasīja uzticamu starpnieku, lai pārvaldītu pasūtījumu grāmatu un turētu līdzekļus. Šī modelis atdarināja tradicionālās finanses, kur bankas un brokeri veicināja katru apmaiņu. Tomēr Decentralizēto finanšu (DeFi) uzplaukums ieviesa jaunu paradigmu, kas ļauj lietotājiem tirgoties tieši ar viedajiem līgumiem.

Šī pārmaiņu kodolā ir būtiska izmaiņa tajā, kā tiek iegūta un pārvaldīta tirgus likviditāte. Tradicionālās platformas paļaujas uz tirgus veidotājiem, lai nodrošinātu pirkšanas un pārdošanas pasūtījumus. Decentralizētās biržas (DEX) bieži izmanto pilnīgi citu mehānismu. Tās aizstāj tradicionālo pasūtījumu grāmatu ar kodu, kas pazīstams kā Automatizētie tirgus veidotāji (AMM). Šī tehnoloģija ļauj tirdzniecībai notikt 24/7 bez centrālās varas vai specifiska pretpuses otrā pusē darījumā.

Lai izprastu, kā darbojas AMM, nepieciešams padziļināts ieskats pašā likviditātes jēdzienā. Tā ir degviela, kas darbina šīs decentralizētās sistēmas. Bez pietiekamas likviditātes tirdzniecība kļūst dārga, lēna un neefektīva. Gan tirgotājiem, gan investoriem AMM mehānismu izpratne vairs nav izvēles jautājums. Tā ir būtiska, lai droši un efektīvi orientētos mūsdienu kripto ainavā.

Pamats: Likviditātes izpratne

Likviditāte ir termins, ko bieži izmanto finanšu aprindās, bet kripto kontekstā tam ir specifiskas nozīmes. Visplašākajā nozīmē tā attiecas uz to, cik viegli aktīvu var pārvērst skaidrā naudā vai citā aktīvā, neietekmējot tā cenu nozīmīgi. Skaidrā nauda ir galīgi šķidrs aktīvs, jo tā ir universāli pieņemama. Nekustamais īpašums, otrādi, ir ļoti nelikvīds, jo īpašuma pārdošana prasa laiku, pūles un sarunas.

Finanšu likviditāte

Finanšu likviditāte specifiski mēra aktīvu pārvēršanas vieglumu skaidrā naudā. Kriptovalūtu kontekstā galvenie aktīvi, piemēram, Bitcoin un Ethereum, tiek uzskatīti par ļoti likvīdiem. Tos var pārdot par stablecoin vai fiat valūtu gandrīz uzreiz uz lielākajām platformām. Pastāv milzīgs pircēju kopums, kas gatavs iegādāties šos aktīvus jebkurā brīdī.

Tomēr ne visi digitālie aktīvi dalās šajā īpašībā. Mazāki altkoini vai specifiski Nefungējamie tokeni (NFT) bieži cieš no zemas finanšu likviditātes. Turētājs var piederēt aktīvam, kas teorētiski ir vērtīgs, bet ja neviens nav gatavs to nekavējoties iegādāties, tā efektīvā likviditāte ir nulle. Šis risks ir raksturīgs jauniem vai nišas tirgiem, kur dalībnieku kopums ir mazs.

Tirgus likviditāte

Tirgus likviditāte attiecas uz specifiska tirdzniecības pāra veselību biržā. Tā norāda tirgus spēju absorbēt lielus pirkšanas vai pārdošanas pasūtījumus bez drastiskām cenas izmaiņām. Likvīds tirgus ir stabils. Ja tirgotājs pērk lielu Bitcoin daudzumu uz lielas biržas, cena gandrīz nepārvietojas, jo ir pietiekami pārdošanas pasūtījumu, lai segtu pieprasījumu.

Pretēji, nelikvīds tirgus ir svārstīgs un trausls. Ja tirgotājs mēģina veikt lielu darījumu tirdzniecības pārā ar zemu apjomu, cena var uzreiz uzlekt vai sabrukt. Šis fenomens notiek, jo nav pietiekami pasūtījumu, lai izpildītu pieprasījumu pašreizējā cenā. Darījums "izēd" pieejamos pasūtījumus, spiežot cenu tālāk uz augšu vai leju, līdz pasūtījums ir izpildīts.

Kāpēc likviditāte ir svarīga tirgotājiem

Parastam lietotājam likviditāte nosaka darījuma izmaksas un ātrumu. Augsta likviditāte parasti rada šaurākas spredus, kas nozīmē, ka pirkšanas un pārdošanas cenas starpība ir maza. Tas nodrošina, ka tirgotāji saņem godīgu tirgus likmi saviem aktīviem.

Zema likviditāte rada problēmu, kas pazīstama kā slīdība. Slīdība notiek, kad darījuma galīgā izpildes cena atšķiras no paredzētās cenas. Ļoti nelikvīdā vidē tirgotājs var sagaidīt pirkt tokenu par 100 $, bet stablecoin trūkuma dēļ vidējās izmaksas izrādās 105 $. Šī slēptā izmaksu mazina peļņu un pievieno ievērojamu risku tirdzniecībai uz mazākām decentralizētām platformām.

Tradicionālais modelis: Centralizētās pasūtījumu grāmatas

Lai novērtētu AMM inovāciju, vispirms jāizprot sistēma, ko tās aizstāja. Centralizētās biržas (CEX) darbojas, izmantojot pasūtījumu grāmatas modeli. Tas ir standarts tradicionālajos akciju tirgos un lielākajās kripto platformās. Pasūtījumu grāmata ir vienkārši digitāls visu izcilu pirkšanas un pārdošanas pasūtījumu saraksts specifiskam aktīvu pārim.

Šajā sistēmā ir divi galvenie dalībnieki: veidotāji un ņēmēji. Veidotāji ir tirgotāji, kas izvieto limitpasūtījumus. Viņi norāda specifisku cenu, par kuru ir gatavi pirkt vai pārdot, pievienojot dziļumu pasūtījumu grāmatai. Ņēmēji ir tirgotāji, kas pieņem šos esošos pasūtījumus pašreizējā tirgus cenā, atņemot likviditāti no grāmatas. Biržas saskaņošanas dzinējs uzreiz savieno šos pircējus un pārdevējus.

Šis modelis darbojas ārkārtīgi labi, kad ir tūkstošiem aktīvu dalībnieku. Tomēr tas stipri paļaujas uz profesionāliem tirgus veidotājiem — institūcijām, kas nepārtraukti izvieto pirkšanas un pārdošanas pasūtījumus, lai nodrošinātu, ka vienmēr ir kāds, ar ko tirgoties. Ja šie tirgus veidotāji izstājas, likviditāte izžūst, un tirdzniecība apstājas. Šī paļaušanās uz centralizētām struktūrām un profesionālu likviditātes nodrošināšanu bija pudeles kakls, ko decentralizētās finanses centās novērst.

Ienāk Automatizētais tirgus veidotājs (AMM)

DeFi atrisināja likviditātes problēmu, novēršot vajadzību pēc tradicionālas pasūtījumu grāmatas. Tā vietā, lai saskaņotu pircēju ar pārdevēju, decentralizētās biržas izmanto Automatizētos tirgus veidotājus. AMM ir protokols, kas ļauj tirgot digitālos aktīvus bez atļaujas un automātiski, izmantojot likviditātes kopas nevis tradicionālo pircēju un pārdevēju tirgu.

Pastāvīgā produkta inovācija

Visizplatītākais AMM modelis izmanto matemātisko formulu, lai noteiktu cenas. Klasiskā formula, ko popularizēja Uniswap, ir x * y = k. Šajā vienādībā x un y pārstāv divu dažādu tokenu daudzumu likviditātes kopā. Mainīgais k ir konstante vērtība, ko kopa cenšas uzturēt.

Protokols nosaka, ka kopas kopējā likviditāte jāuztur konstanta. Kad tirgotājs pērk Tokenu A no kopas, viņš pievieno Tokenu B. Tas palielina Tokena B piedāvājumu un samazina Tokena A piedāvājumu. Saskaņā ar formulu, samazinoties Tokena A piedāvājumam, tā cena attiecībā pret Tokenu B jāpalielinās. Šī automātiskā cenas korekcija notiek uzreiz ar katru darījumu, nodrošinot, ka kopa paliek līdzsvarota saskaņā ar algoritmu.

Pretpuses novēršana

Tradicionālā darījumā, ja vēlaties pārdot Bitcoin, jums vajag citu cilvēku vai botu, kas to nopērk. AMM jūsu pretpuse ir viedais līgums. Jūs tirgojaties pret līdzekļu kopu, nevis personu. Tas nozīmē, ka darījumi var tikt izpildīti 24/7, neatkarīgi no tā, vai citi tirgotāji ir aktīvi tajā brīdī.

Šī sistēma demokratizē tirgus veidošanu. Jums vairs nav vajadzīga atļauja no centralizētas biržas vai milzīgs kapitāls, lai veicinātu tirdzniecību. Jebkurš var mijiedarboties ar viedajiem līgumiem, lai apmainītu tokenus. Cenu nosaka nevis centrālā vara, bet tā tiek iegūta tīri no aktīvu proporcijas, kas pašlaik atrodas viedajā līgumā.

Arbitrāžas loma

AMM automātiski nezina aktīva ārējo tirgus cenu. Tās zina tikai tokenu proporciju savā kopā. Ja Ethereum cena pieaug uz centralizētas biržas, AMM cena var uz brīdi atpalikt. Šī nesakritība rada iespēju arbitrāžas tirgotājiem.

Arbitrāžas tirgotāji pamana, ka Ethereum ir lētāks uz AMM nekā ārējā tirgū. Viņi pērk nenovērtēto Ethereum no AMM, kas samazina kopas piedāvājumu un paaugstina cenu. Viņi turpina pirkt, līdz AMM cena atbilst globālajai tirgus cenai. Šie tirgotāji spēlē vitālu lomu AMM cenu precizitātes uzturēšanā, efektīvi sinhronizējot decentralizētās kopas ar plašāko finanšu pasauli.

Dzinēja telpa: Likviditātes kopas

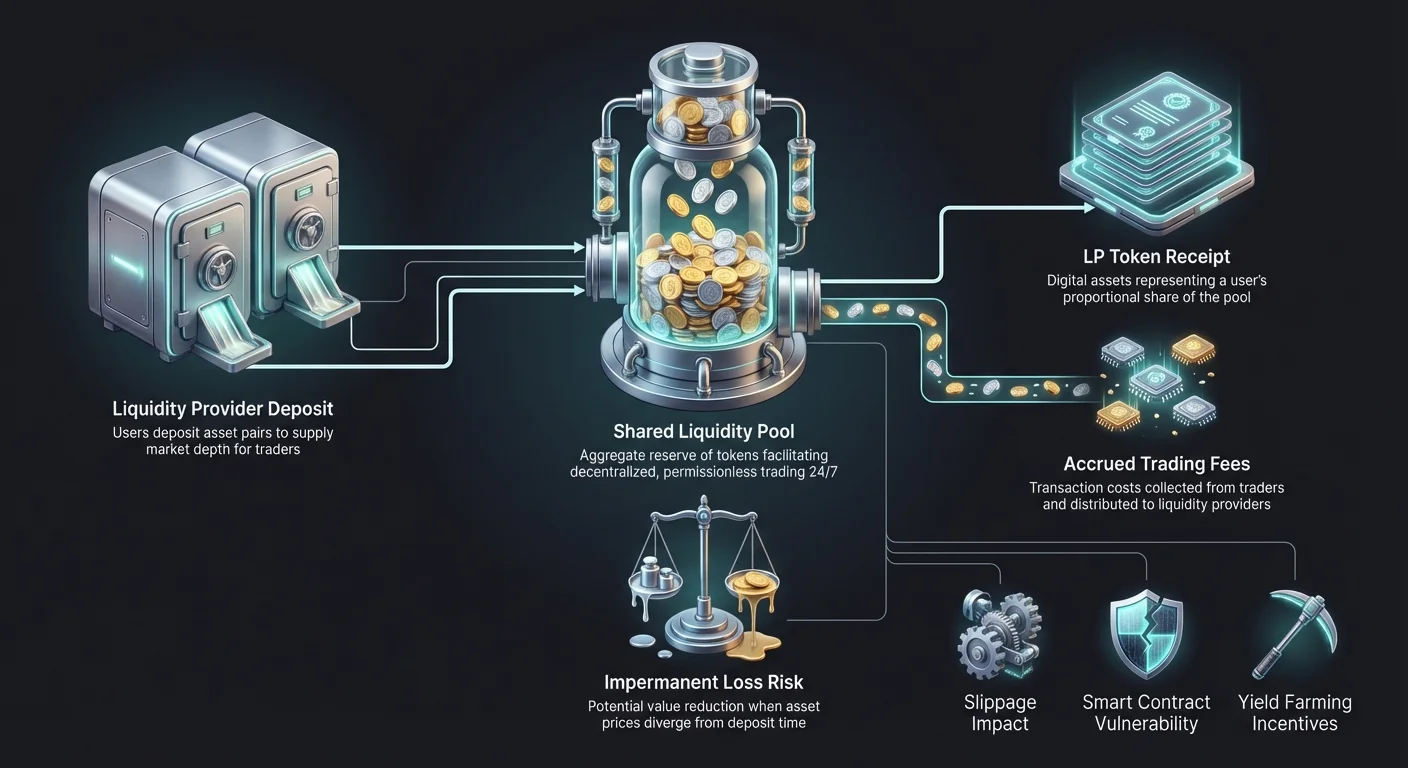

AMM nevar darboties bez aktīviem. Viedais līgums bez tokeniem nevar veicināt tirdzniecību. Šeit nāk likviditātes kopas. Likviditātes kopa ir pūļa finansēta kripto aktīvu kolekcija, kas bloķēta viedā līgumā. Šīs kopas ir jebkuras DEX mugurkauls.

Tā vietā, lai centralizēts uzņēmums nodrošinātu līdzekļus, likviditāti nodrošina lietotāji. Šie lietotāji ir pazīstami kā Likviditātes nodrošinātāji (LP). LP noguldē tokenu pārus — parasti vienādas vērtības — kopā. Piemēram, lietotājs var noguldīt 1000 $ vērtu Ethereum un 1000 $ vērtu USDC. To darot, viņi palielina tirgus dziļumu, ļaujot citiem lietotājiem tirgoties pret šiem līdzekļiem. Jo lielāka kopa, jo stabilākas cenas un zemāka slīdība tirgotājiem.

The Incentive: Why Provide Liquidity?

Why would a user lock up their valuable assets in a smart contract for strangers to trade against? The answer lies in financial incentives. DEXs are designed to reward those who facilitate the system. Without these incentives, the pools would be empty, and the exchange would fail.

Earning Trading Fees

Every time a trader executes a swap on a DEX, they pay a small transaction fee. On a centralized exchange, this fee goes to the corporate entity running the platform. On a DEX, this fee is distributed directly to the Liquidity Providers.

The fees are shared explicitly based on the percentage of the pool a user owns. If you provide 1% of the total liquidity in a specific pool, you are entitled to 1% of the trading fees generated by that pool. For popular trading pairs with high volume, these fees can generate a significant annualized return, often higher than traditional bank interest rates.

LP Tokens

When a user deposits assets into a pool, the smart contract issues them a receipt known as a Liquidity Provider (LP) token. These tokens represent the user's share of the pool. They are crucial for tracking ownership and claiming rewards.

LP tokens are themselves crypto assets. They can be transferred, traded, or used in other DeFi applications. When a liquidity provider wants to exit the market, they return their LP tokens to the smart contract. In exchange, the contract burns the LP tokens and releases the user's original deposited assets, plus any trading fees earned during the period.

Yield Farming

To attract even more liquidity, many protocols offer additional rewards on top of standard trading fees. This practice is known as yield farming or liquidity mining. A DEX might distribute its own governance token to users who stake their LP tokens.

This creates a dual layer of income for the provider: the trading fees from the swaps and the free governance tokens from the protocol. Yield farming has been a major driver of DeFi growth, as it allows users to put their idle assets to work. However, it introduces complexity, as users must manage multiple tokens and smart contract interactions to maximize their returns.

Risks and Challenges in AMM Trading

While AMMs offer autonomy and profit potential, they are not without risks. The decentralized nature of these platforms means there are no safety nets. If a user makes a mistake or the technology fails, funds can be lost permanently. Understanding these risks is critical for anyone participating in DeFi.

Impermanent Loss

The most significant risk for liquidity providers is a concept called Impermanent Loss (IL). This occurs when the price of the deposited tokens changes compared to when they were deposited. Because the AMM automatically rebalances the ratio of assets, an LP often ends up holding more of the token that is dropping in value and less of the token that is rising.

For example, if you deposit ETH and USDC, and the price of ETH doubles, the pool will sell some of your ETH for USDC to maintain the ratio. If you withdraw your funds at that moment, your total value in dollar terms will be higher than when you started, but lower than if you had simply held the ETH and USDC in a wallet without providing liquidity. The loss is "impermanent" because it disappears if prices return to their original ratio, but it becomes permanent once funds are withdrawn.

Slippage and Price Impact

For traders, the primary risk is slippage. As mentioned earlier, this is the difference between the expected price and the executed price. In AMMs, slippage is determined by the size of the trade relative to the size of the pool.

If a pool has $1 million in liquidity and a trader tries to swap $500,000, the price impact will be massive. The algorithm will exponentially increase the price as the supply of the requested token drains. Traders must be careful to check the price impact before confirming a transaction. Most DEX interfaces allow users to set a "slippage tolerance" (e.g., 0.5% or 1%), causing the transaction to fail if the price moves beyond that limit.

Smart Contract Risks

AMMs run on smart contracts—code executed on the blockchain. While this removes human error in execution, it introduces technical risk. If the code contains a bug or a vulnerability, hackers can exploit it to drain the liquidity pools.

Unlike a centralized exchange where a company might have insurance or legal recourse, DeFi hacks are often irreversible. Furthermore, because anyone can create a token and a liquidity pool, scams are prevalent. "Rug pulls" occur when a developer creates a new token, pairs it with a valuable asset like Ethereum in a liquidity pool, and then pulls all the liquidity out, leaving investors with worthless tokens.

Arhitektūru salīdzinājums: CEX pret DEX

Izvēle starp Centralizētas biržas (CEX) un Decentralizētas biržas (DEX) izmantošanu ir atkarīga no lietotāja prioritātēm. CEX piedāvā ātrumu un vieglumu, bet DEX — kontroli un privātumu. Šāds salīdzinājums izceļ abu modeļu strukturālās atšķirības.

| Funkcija | Centralizēta birža (CEX) | Decentralizēta birža (DEX) |

|---|---|---|

| Uzglabāšana | Birža tur līdzekļus | Lietotājs tur līdzekļus (pašuzglabāšana) |

| Tirdzniecības mehānisms | Pasūtījumu grāmata (veidotāji/ņemēji) | Automatizēts tirgus veidotājs (AMM) |

| Privātums | Nepieciešama KYC (ID verificēšana) | Bez KYC (anonīms/pseudonīms) |

| Aktīvu iekļaušana | Pārbaudīta biržas vadība | Bez atļaujas (jebkurš var iekļaut) |

| Komisijas | Birža patur komisijas | Likviditātes nodrošinātāji pelna komisijas |

| Drošības risks | Uzņēmuma haks vai insolventums | Viedo līgumu kļūdas vai lietotāja kļūda |

Šī tabula ilustrē kompromisus. CEX darbojas kā uzglabātājs, kas ir ērti, bet riskanti, ja birža bankrotē. DEX prasa no lietotāja pašam pārvaldīt drošību caur privāto maku, kas dod pilnīgu īpašumtiesību, bet prasa lielāku tehnisko atbildību.

Galvenā terminoloģija DEX tirgotājiem

Navigācija AMM pasaulē prasa jauna vokābula apguvi. Šie termini bieži parādās DEX saskarnēs un dokumentācijā. Šī leksikas pārvaldība palīdz tirgotājiem izvairīties no dārgām kļūdām un izprast darījumu mehānismu.

Gas

Gas attiecas uz tīkla maksu par darījuma izpildi. Katra mijiedarbība ar viedu līgumu — vai nu tokenu apmaiņa, likviditātes pievienošana vai atlīdzību saņemšana — prasa skaitļošanu. Lietotāji maksā par šo skaitļošanu blokķēdes pamatvalūtā (piem., ETH uz Ethereum). Augstas tīkla noslodzes laikā gas komisijas var uzlekt, padarot mazus darījumus neizdevīgus.

TVL (Kopējā bloķētā vērtība)

Kopējā bloķētā vērtība ir metrika, ko izmanto, lai novērtētu DeFi protokola veselību un izmēru. Tā pārstāv visu aktīvu dolāru vērtības summu, kas pašlaik noguldīta platformas viedajos līgumos. Augsta TVL parasti norāda, ka protokols ir uzticams kopienai un tam ir dziļa likviditāte, kas parasti nozīmē labākas tirdzniecības likmes un zemāku slīdību.

Agregatori

Tā kā DEX skaits ir pieaudzis, cenu atšķirības starp tām ir kļuvušas parasts parādība. DEX agregatori ir rīki, kas skenē vairākas biržas, lai atrastu labāko cenu specifiskam darījumam. Tie var sadalīt vienu darījumu pa vairākām likviditātes kopām, lai minimizētu slīdību. Agregatori darbojas kā meklētājs likviditātei, vienkāršojot procesu gala lietotājam.

Decentralizētās tirdzniecības nākotne

AMM aiz muguras esošā tehnoloģija strauji attīstās. Agrīnās iterācijas bija vienkāršas un dažreiz neefektīvas, bet jaunas protokolu paaudzes risina šīs problēmas. Inovācijas koncentrējas uz kapitāla efektivitāti, ļaujot likviditātes nodrošinātājiem koncentrēt savus līdzekļus specifiskos cenu diapazonos. Tas imitē tradicionālo pasūtījumu grāmatu dziļumu, saglabājot AMM decentralizēto dabu.

Turklāt Layer-2 risinājumu uzplaukums risina augsto gas komisiju problēmu. Apstrādājot darījumus ārpus galvenās ķēdes un noslēdzot tos partijās, šie tīkli padara DEX tirdzniecību pieejamu mazākiem investoriem. Lietotāju saskarnes arī uzlabojas, sašaurinot plaisu starp CEX gludro pieredzi un DEX sarežģīto funkcionalitāti. Šo barjeru samazinoties, atšķirība starp tradicionālo un decentralizēto tirdzniecību turpina izplūst.

Secinājums

Pāreja no centralizētām pasūtījumu grāmatām uz Automatizētajiem tirgus veidotājiem ir nozīmīgs pavērsiens finanšu vēsturē. Aizstājot starpniekus ar kodu, AMM ir demokratizējušas piekļuvi tirgus veidošanai un tirdzniecībai. Likviditāte vairs nav lielu institūciju domēns; tā ir pūļa avots, ko jebkurš var ieguldīt un no kura gūt labumu. Šī arhitektūra nodrošina, ka tirgi var darboties 24/7 bez paļaušanās uz centrālo varu.

Tomēr šī brīvība nāk ar lielāku atbildību. Tirgotājiem jānavigē riskos kā pagaidu zaudējumi, slīdība un viedu līgumu ievainojamības. Likviditātes kopu mehānismu un stimulu, kas tos vada, izpratne ir būtiska izdzīvošanai šajā telpā. Tehnoloģijai nobriestot, tā sola izveidot atvērtāku, caurspīdīgāku un efektīvāku finanšu sistēmu globālajai ekonomikai.

Patiesa finanšu suverenitāte prasa izprast kodu, kas pārvalda jūsu naudu.