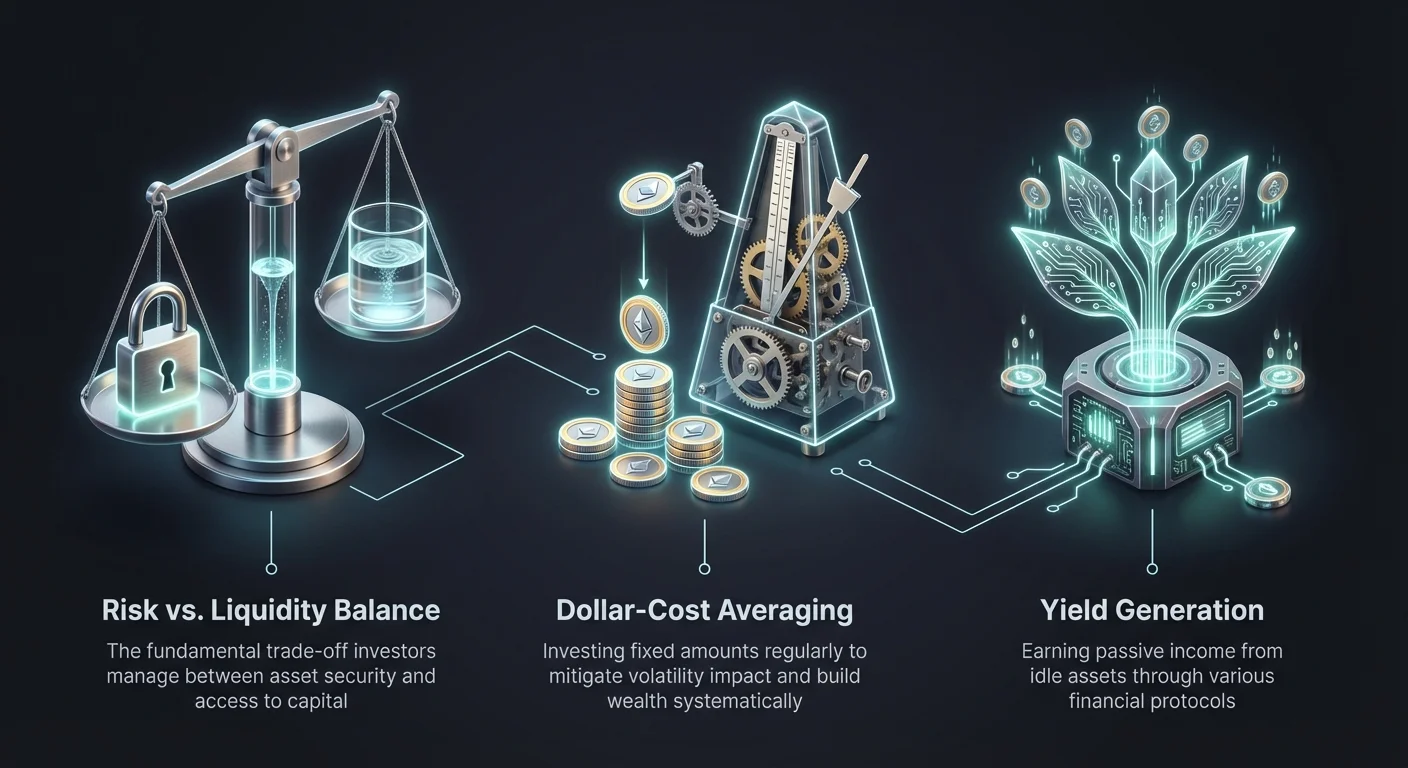

Spēcīgas investīciju stratēģijas izstrāde kriptovalūtas ekosistēmā prasa fundamentālu izpratni par diviem pretējiem spēkiem: risku un likviditāti. Pasīvo ienākumu stratēģijas nav tikai par aktīva ar augstu ienesīgumu izvēli. Tās ietver ietvara izveidi, kurā kapitāls paliek pieejams nepieciešamības gadījumā, vienlaikus mazinot digitālo aktīvu tirgus raksturīgo nepastāvību. "Risks pret likviditātes matrica" kalpo kā garīgs modelis investoriem, lai kategorizētu dažādus rīkus, piemēram, uzkrājumu kontus, aizdošanas protokolus un dolāru izmaksu vidējošanas (DCA) stratēģijas.

Ievietojot dažādus finanšu instrumentus šajā matricā, investori var līdzsvarot savu vēlmi pēc ienesīguma ar nepieciešamību saglabāt kapitālu un nodrošināt tam piekļuvi. Uzkrājumu konts var piedāvāt augstu likviditāti, bet zemāku salīdzinošo ienesīgumu, turpretim aktīvu bloķēšana aizdošanas protokolā var palielināt ienesīgumu, samazinot likviditāti. Izpratne par to, kur katra stratēģija iekļaujas šajā spektrā, ir pirmais solis ceļā uz noturīga portfeļa veidošanu, kas rada konsekventu peļņu neatkarīgi no plašākiem tirgus apstākļiem.

Šis ietvars pārsniedz vienkāršu "pirkt un turēt" taktiku. Tas ietver automatizētas uzkrāšanas stratēģijas un sarežģītus finanšu produktus, piemēram, tokenizētas akcijas. Mērķis ir novērst emocionālu lēmumu pieņemšanu no vienādojuma. Analizējot šo rīku mehāniku, investori var efektīvi izvietot kapitālu. Tas nodrošina, ka katrs satoši vai vei portfelī vai nu rada ienesīgumu, vai arī nodrošina nepieciešamo stratēģisko elastību.

The Foundation of Accumulation: Dollar-Cost Averaging

Dollar-cost averaging (DCA) serves as the bedrock for many passive income portfolios, primarily functioning as a risk management tool. It involves investing a fixed amount of money at regular intervals, regardless of the asset's price at that specific moment. This strategy is designed to bypass the complexity and stress of timing the market. Instead of trying to predict peaks and troughs, the investor commits to a schedule.

The primary advantage of this approach is the reduction of volatility impact. When prices are high, the fixed investment amount purchases fewer units of the asset. Conversely, when prices drop, that same amount purchases more units. Over time, this lowers the average cost per unit compared to a lump-sum purchase executed at a market peak. This smoothing effect is crucial in the crypto market, where double-digit percentage swings can occur within a single trading day.

Discipline is the second pillar of DCA. It enforces a regular investment habit, similar to paying rent or a mortgage. By treating investment as a recurring non-negotiable expense, investors build wealth systematically. This removes the emotional hesitation that often strikes during market downturns, which is paradoxically the best time to accumulate.

Analyzing Market Scenarios

To understand the efficacy of DCA, one must look at historical performance during different market phases. Consider a "buying the top" scenario where an investor enters the market at a price peak. Data shows that a lump-sum purchase at a historical all-time high can result in significant unrealized losses for extended periods if the market corrects immediately after.

In contrast, a DCA strategy initiated at the same peak would continue to acquire assets as the price falls. This lowers the break-even point significantly. If the market eventually recovers, the DCA investor often sees profit much earlier than the lump-sum investor, who must wait for the price to reclaim the absolute peak.

The strategy also offers protection during "catching the bottom" attempts. Predicting the absolute floor of a bear market is statistically improbable for most traders. A lump-sum buyer might enter too early, suffering further drops, or too late, missing the initial recovery. DCA captures the average price throughout the bottoming formation, ensuring exposure without requiring perfect timing.

The Cost of Flexibility

While DCA reduces risk, it does come with trade-offs. The most notable is the concept of "cash drag." In a market that is trending strictly upward with no significant corrections, DCA will statistically underperform a lump-sum investment. This is because the lump-sum investor deploys all capital at the lowest starting price, while the DCA investor buys at progressively higher prices.

However, crypto markets rarely move in a straight line. The volatility that characterizes digital assets makes the cash drag of DCA a reasonable insurance premium against downside risk. Another factor is transaction costs. Frequent small purchases can incur more trading fees than a single large transaction. Investors must select platforms with low fee structures to ensure these costs do not erode the benefits of the strategy.

Automated Investment Protocols

Modern exchanges have evolved to support this strategy through Auto DCA features. These tools allow users to automate the entire process, linking a funding source to a recurring buy order. The investor defines the interval—daily, weekly, or monthly—and the specific asset. The system then executes trades without manual intervention.

Automation serves two purposes. First, it eliminates the manual effort of placing orders, ensuring the schedule is never missed due to forgetfulness or inconvenience. Second, and more importantly, it removes the psychological barrier of buying during a crash. When headlines are negative and prices are red, human nature urges investors to flee. An automated system has no such bias and continues to accumulate cheap assets according to the plan.

Ietaupījumu līmenis: Neizmantoto aktīvu maksimizēšana

Kad aktīvi ir uzkrāti, nākamā fāze pasīvo ienākumu ietvarā ir ienesīguma ģenerēšana uz šiem turējumiem. Kripto ietaupījumu konti pārstāv augstas likviditātes, zemāka riska kvadrantu matricā. Šie konti darbojas līdzīgi kā tradicionālie banku ietaupījumu konti, bet parasti piedāvā ievērojami augstākas procentu likmes. Lietotāji nogulda savus digitālos aktīvus, un platforma maksā procentus laika gaitā.

Mehānisms aiz šī ienesīguma bieži ietver platformas aizdevumu apvienotajiem aktijiem institucionālajiem aizņēmējiem vai citiem lietotājiem. Apmaiņā pret likviditātes nodrošināšanu platformai noguldītājs saņem daļu no ģenerētajiem ieņēmumiem. Tas pārvērš neizmantotus aktīvus, kas citādi stāvētu nekustīgi makā, produktīvā kapitālā, kas akumulējas laika gaitā.

Elastīgie vs. fiksēti ietaupījumi

Platformas parasti piedāvā divus atšķirīgus ietaupījumu produktu veidus: elastīgus un ar fiksētu termiņu. Elastīgie ietaupījumu konti prioritizē likviditāti. Tie ļauj investoriem veikt noguldījumus un izņemšanas jebkurā laikā bez soda. Tas ir ideāli kapitālam, kas var būt nepieciešams īstermiņā vai līdzekļiem, kas gaida izvietošanu citās iespējās. Kompromiss ir tas, ka elastīgo kontu procentu likmes parasti ir zemākas.

Fiksētā termiņa konti prasa investoram bloķēt savus aktīvus noteiktam periodam, piemēram, 30, 60 vai 90 dienām. Apmaiņā pret likviditātes upurēšanu platforma piedāvā augstāku gada procentu likmi (APY). Šī opcija ir piemērota ilgtermiņa turētājiem, kuri nav domājuši pārdot tuvākajā laikā. Apņemoties bloķēšanu, viņi maksimizē pasīvos ienākumus no sava steka.

Atdeves aprēķināšana

Saprašana, kā aprēķina atdeves, ir vitāli svarīga salīdzinājumam. Lielākā daļa platformu izmanto APY, kas ņem vērā salikto procentu efektu. Salikšana notiek, kad gūtie procenti tiek reinvestēti, lai gūtu savus procentus. Ilgos periodos augstas APY likmes var ievērojami paātrināt portfeļa izaugsmi salīdzinājumā ar vienkāršo procentu aprēķiniem (APR).

Investoriem jāņem vērā arī izmaksu valūta. Procenti parasti tiek maksāti tajā pašā aktīvā, kas noguldīts. Ja noguldāt Bitcoin, jūs pelnat Bitcoin. Tas nozīmē, ka ienākumu dolāra vērtība svārstīsies ar aktīva tirgus cenu. Dažas platformas var piedāvāt opciju pelnīt procentus platformas specifiskā tokenī, kas var piedāvāt augstākas likmes, bet nāk ar papildu risku no šī tokena svārstībām.

Crypto Lending and Liquidity Management

Moving further along the risk/yield spectrum, we encounter crypto lending platforms. These services allow users to act as lenders, providing their assets to borrowers in exchange for interest payments. This sector has grown to include both centralized and decentralized options, each with unique risk profiles.

In a lending scenario, the investor supplies liquidity to a pool. Borrowers, who are often traders looking for leverage or institutions seeking working capital, access this pool. To secure the loan, borrowers must provide collateral. This over-collateralization protects the lender; if the borrower defaults or the value of their collateral drops too low, the system liquidates the collateral to repay the lender.

The Loan-to-Value (LTV) Ratio

The Loan-to-Value (LTV) ratio is a critical metric in this ecosystem. It represents the percentage of the collateral's value that is borrowed. For example, if a borrower deposits $10,000 worth of Bitcoin and takes out a $5,000 loan, the LTV is 50%.

From the perspective of the passive income investor (the lender), a lower LTV offered to borrowers generally implies a safer lending environment. It means there is a larger buffer of collateral to absorb market price drops before a liquidation event is triggered. Platforms that allow very high LTV ratios carry more risk, as a flash crash could potentially devalue the collateral faster than it can be liquidated, leading to bad debt.

Borrowing as a Strategy

While this article focuses on income, the borrowing side of these platforms plays a role in the liquidity matrix. Investors holding appreciating assets may not want to sell them to access cash, as selling triggers capital gains tax and results in the loss of future upside. By taking a crypto-backed loan, they can access liquidity for real-world expenses while retaining ownership of their digital assets.

This strategy introduces liquidation risk. If the price of the collateral asset drops significantly, the borrower may face a margin call. They must then deposit more collateral or repay part of the loan to lower the LTV. If they fail to do so, the platform sells their assets. Therefore, using lending platforms for liquidity requires careful monitoring of market conditions and conservative LTV management.

Tokenizētās akcijas: Hibrīdā robeža

Tokenizētās akcijas pārstāv tradicionālo akciju tirgu un blokķēdes tehnoloģijas sastiprināšanos. Šie ir digitālie tokeni, kas seko publiski tirgotu uzņēmumu cenas sniegumam. Pasīvo ienākumu investoram tie piedāvā veidu diversificēt ekspozīciju ārpus kripto tirgus, paliekot digitālo aktīvu ekosistēmā.

Šie tokeni ļauj daļēju īpašumtiesību. Tradicionālajos tirgos viena augsta snieguma uzņēmuma akcija var maksāt simtus vai tūkstošus dolāru, radot ieejas barjeru. Tokenizētās akcijas ļauj investoriem iegādāties akcijas daļu, potenciāli pat dažus dolārus. Tas ļauj precīzu portfeļa sadalījumu un diversifikāciju pat ar mazākiem kapitāla summām.

24/7 likviditātes piekļuve

Viens no kripto tirgu definējošajām iezīmēm ir tas, ka tie nekad neguļ. Tradicionālie akciju tirgi darbojas ar ierobežotām tirdzniecības stundām, brīvdienām un svētku slēgšanām. Tokenizētās akcijas, tirgojoties kripto biržās, ir pieejamas 24/7. Tas nodrošina pārākas likviditātes opcijas investoriem, kuri var būt spiesti reaģēt uz globāliem ziņu notikumiem ārpus standarta Ņujorkas tirdzniecības stundām.

Šī nepārtrauktā likviditāte maina aktīva riska profilu. Investori nav iesprostoti pozīcijās pār nedēļas nogali, gaidoši pirmdienas zvanu. Viņi var ieiet vai iziet no pozīcijām jebkurā laikā. Tomēr ir svarīgi pārbaudīt, kā tiek glabāts pamata aktīvs. Uzticamas tokenizēto akciju platformas tur reālās akcijas regulētā brokera kontā, lai 1:1 atbalstītu digitālo tokenu vērtību.

Aktīvu atribūtu salīdzinājums

| Īpašība | Tradicionālās akcijas | Tokenizētās akcijas |

|---|---|---|

| Tirdzniecības stundas | Fiksētas (piem., 9:30–16:00) | 24/7 |

| Norēķini | T+2 dienas | Gandrīz tūlītēji |

| Īpašumtiesības | Kopējas akcijas | Daļējas akcijas |

Platformas riska novērtēšana

Katrs pasīvo ienākumu stratēģija balstās uz platformu, vai tas ir birža, aizdevumu protokols vai ietaupījumu macenis. Ar platformu saistītais risks — pretpuses risks — ir galvenā mainīgā matricā. Ja platforma izgāžas, rīkojas ļaunprātīgi vai cieš drošības pārkāpumu, ģenerētais ienesīgums kļūst nerelevantāls, jo galvenais kapitāls ir zaudēts.

Drošības funkcijas ir primārais filtrs platformas izvēlei. Investoriem jāmeklē biržas, kas izmanto auksto uzglabāšanu lielākajai daļai lietotāju līdzekļu. Aukstā uzglabāšana ietver privāto atslēgu glabāšanu bezsaistē, atvienotu no interneta, padarot tās imūnas pret attālo hakerēšanu. Turklāt divfaktoru autentifikācija (2FA) jābūt obligātai visām izņemšanām un jutīgām konta izmaiņām.

Regulatorā un operacionālā veselība

Platformas regulatorais statuss sniedz ieskatu tās ilgtermiņa stabilitātē. Platformas, kas ievēro vietējos likumus un ir skaidras operacionālās vadlīnijas, ir mazāk pakļautas pēkšņām slēgšanām vai aktīvu iesaldēšanai no varas iestādēm. caurspīdīgums attiecībā uz rezervēm ir arī izšķirošs. Rezervju pierādījuma (PoR) auditi ļauj lietotājiem pārbaudīt, ka birža faktiski tur aktīvus, ko tā apgalvo piederēt tās klientiem.

Apdrošināšana ir vēl viens atšķirītājs. Dažas platformas uztur apdrošināšanas fondus, lai segtu potenciālos zaudējumus no hakerēšanas vai tehniskām kļavām. Lai gan tas parasti nesedz lietotāja kļūdas (piemēram, paroles zaudēšanu), tas pievieno aizsardzības slāni pret sistēmiskām platformas kļavām. Investoriem jāizlasa pakalpojumu noteikumi, lai saprastu, kas tieši ir segts un kas izslēgts.

Maksu ietekme uz neto ienesīgumu

Pasīvie ienākumi ir maržu spēle. Augstas maksas var ātri iznīcināt atdeves no stakinga, aizdevumiem vai ietaupījumu kontiem. Veicot DCA, tirdzniecības maksas tiek piemērotas katram pirkumam. Pat maza procentuālā maksa sakrājas desmitiem vai simtiem darījumu. Investoriem jāmeklē platformas ar pakāpju maksu struktūrām vai zemām izmaksām atkārtojamiem pirkumiem.

Aizdevumu un ietaupījumu nozarē izņemšanas maksas var būt slēpts slazds. Platforma var piedāvāt augstu APY, bet ja tā iekasē ievērojamu fiksētu maksu par izņemšanu, tas var neitralizēt mēnešus ienākumu, īpaši mazākām summām. Ir būtiski aprēķināt ieguldījuma „pilnu ciklu” izmaksu: noguldījuma maksa, pirkuma/mainas maksa un izņemšanas maksa.

Uzraugāmas maksu struktūras

| Maksas veids | Ietekme | Mazināšanas stratēģija |

|---|---|---|

| Tirdzniecība/Maina | Samazina iegādes apjomu | Izmanto limitētos ordeņus; tur biržas tokenus |

| Izņemšana | Samazina galīgo likviditāti | Veic batched izņemšanas; pārbaudi tīkla maksas |

| Pārvaldība | Tieši pazemina APY | Salīdzini neto APY starp platformām |

Likviditātes apsvērumi un bloķējumi

Likviditāte attiecas uz vieglumu, ar kādu aktīvs var tikt pārvērsts skaidrā naudā bez ietekmes uz tā tirgus cenu. Pasīvo ienākumu stratēģiju kontekstā likviditāte attiecas arī uz līdzekļu pieejamību. Stratēģija ar augstām atdevēm bieži prasa zemu likviditāti (bloķējumus), savukārt augstas likviditātes stratēģijas parasti piedāvā zemākas atdeves.

Investoriem jānovērtē savas personīgās likviditātes vajadzības pirms apņemšanās stratēģijai. Nauda, kas nepieciešama tuvākajiem izdevumiem vai ārkārtas fondam, nedrīkst tikt novietota fiksētā termiņa ietaupījumu kontos vai svārstīgās aizdevumu protokolos. Elastīgie ietaupījumu konti vai stabilkoinu turēšana piedāvā labāko profilu šim kapitālam, nodrošinot tūlītēju pieejamību, ja nepieciešams.

Pretēji tam, ilgtermiņa bagātības ģenerēšanai paredzētie līdzekļi (5+ gadi) var paciest zemāku likviditāti. Šiem līdzekļiem aktīvu bloķēšana, lai nodrošinātu augstāku ienesīgumu, ir racionāls stratēģisks lēmums. Risks nespēt pārdot tirgus kāpuma laikā tiek pārsniegts ar garantēto augstāko interešu uzkrāšanu ilgtermiņā.

Pasīvo kripto ienākumu nodokļu sekas

Pasīvo ienākumu ģenerēšana kriptovalūtās izraisa nodokļu notikumus daudzās jurisdikcijās. Atšķirībā no vienkāršas aktīva turēšanas, kur nodoklis tiek atlikts līdz pārdošanai, procentu pelnīšana bieži tiek uzskatīta par ienākumu saņemšanas brīdī. Tas nozīmē, ka katrs procentu maksājums — neatkarīgi no tā, vai ikdienas, nedēļas vai mēneša — var būt apliekams ar nodokli, balstoties uz aktīva godīgās tirgus vērtību tajā brīdī.

Detalizētu ierakstu uzturēšana ir neapstrīdama. Investoriem jāseko līdzi datumam, summai un vērtībai katram procentu maksājumam. Daudzas platformas nodrošina eksportējamu darījumu vēsturi, lai palīdzētu šajā. Tomēr sarežģītība pieaug ar augstas frekvences izmaksām. Kripto nodokļu programmatūra var automatizēt šo datu apkopšanu.

Turklāt vēlāk pelnīto aktīvu atsavināšana (procentu pārdošana) izraisa kapitāla pieauguma vai zaudējumu. Tas rada dubultnodokļu struktūru: ienākuma nodoklis sākotnējā saņemšanas brīdī un kapitāla pieauguma nodoklis par turpmāko vērtības pieaugumu. Investoriem jāplāno šīs saistības, lai izvairītos no spiesta ilgtermiņa turējumu likvidācijas nodokļu rēķinu apmaksai.

Diversifikācija: Riska iznīcinātājs

Nevienam vienam aktīvam vai platformai nevajadzētu turēt 100 % investora portfeļa. Diversifikācija ir efektīvākā metode idiosyncrātiskā riska mazināšanai. Tas attiecas gan uz turētajiem aktijiem, gan izmantotajām platformām. Kapitāla izplatīšana pa Bitcoin, Ethereum, stabilkoinu un tokenizētajām akcijām samazina ietekmi, ja viens konkrēts aktīvs sabrūk.

Platformu diversifikācija ir tikpat svarīga. Ja investors izmanto ietaupījumu kontus, līdzekļu izplatīšana pa divām vai trim uzticamām biržām nodrošina, ka tehniska kļūme vai iesaldēšana vienā platformā neparalizē visu portfeli. Lai gan tas palielina pārvaldības slogu, tas ir kritisks drošības vārsts bagātības saglabāšanai.

Stabilkoini pret svārstīgiem aktijiem

Sabalanstēts pasīvo ienākumu portfelis bieži ietver stabilkoinu un svārstīgu aktīvu maisījumu. Stabilkoini (piemēram, USDC vai USDT) ir piesaistīti fiat valūtai. Stabilkoinu ienesīgums bieži ir augstāks nekā tradicionālās banku likmes un necieta no cenas svārstībām. Tas nodrošina stabilu, prognozējamu ienākumu plūsmu, ko var izmantot dzīves izdevumu apmaksai vai reinvestēšanai.

Svārstīgie aktīvi (BTC, ETH) piedāvā zemāku prognozējamu ienesīgumu, bet nāk ar kapitāla vērtības pieauguma potenciālu. Pasīvie ienākumi no šiem aktijiem darbojas kā bonuss virs cenas izaugsmes. Stratēģisks maisījums ļauj investoram baudīt stabilkoinu drošību, vienlaikus saglabājot ekspozīciju pret plašāka kripto tirgus potenciālu.

Secinājumi

Risku pret likviditātes matrica piedāvā strukturētu pieeju sarežģītās kripto pasīvo ienākumu pasaules navigācijai. Ievietojot stratēģijas uz šīm divām asīm, investori var izveidot portfeli, kas atbilst viņu finanšu mērķiem un riska tolerances līmenim. Dolāra izmaksu vidēšana piedāvā augstas likviditātes, risku pārvaldītu ieejas punktu. Ietaupījumu konti nodrošina elastīgu, zemāka ienesīguma drošības tīklu. Aizdevumi un fiksētā termiņa opcijas piedāvā augstākas atdeves apmaiņā pret samazinātu likviditāti.

Veiksmīga ieviešana prasa vairāk nekā tikai augstākā APY izvēli. Tā prasa stingru platformu pārbaudi, izpratni par nodrošinājuma mehānikām un disciplinētu maksu pārvaldību. Investoriem jāpaliek modriem attiecībā uz regulatorajām izmaiņām un nodokļu saistībām, nodrošinot, ka viņu pasīvo ienākumu plūsmas nekļūst par administratīviem slogiem.

Galvenais mērķis ir izveidot sistēmu, kur tehnoloģija un finanšu protokoli strādā investora labā. Automatizējot uzkrāšanu un stratēģiski izvietojot kapitālu ienesīguma instrumentos, var izturēt tirgus svārstības. Šī pieeja pārvērš portfeli no nekustīgas monētu kolekcijas dinamiskā dzinējā bagātības saglabāšanai un izaugsmei.

Efektīvākā stratēģija ir tā, kurai jūs varat pieturēties konsekventi, neatkarīgi no tirgus trokšņiem.