Decentralized finance has fundamentally changed how individuals interact with their digital assets. In the traditional banking world, keeping money in a savings account earns a minimal amount of interest. The bank lends those funds out at a much higher rate and keeps the vast majority of the profit. The depositor, who provided the capital, sees very little return on their investment. DeFi lending flips this model by removing the intermediary institution entirely.

Instead of depositing money into a bank, crypto holders deposit assets into smart contracts. These are automated programs running on a blockchain. Borrowers interact directly with these contracts to take out loans, and they pay interest for this privilege. This interest goes directly back to the lenders who supplied the liquidity. It creates a more efficient market where the providers of capital capture the majority of the yield. This process turns a stagnant crypto portfolio into a productive one.

For anyone holding Bitcoin, Ethereum, or stablecoins, this presents a method to generate passive income. The assets do not need to be sold. They simply need to be moved into a protocol that facilitates these lending and borrowing markets. While the concept sounds complex, the actual process has become streamlined through modern web3 wallets and user-friendly interfaces. The barriers to entry have lowered significantly.

This guide explores the specific mechanics of how to participate in this ecosystem. It covers the necessary tools, the setup process, and the routine management required to maintain a healthy lending position. By understanding the infrastructure of DeFi, users can make informed decisions about where to deploy their capital.

Understanding the Mechanics of DeFi Lending

The core innovation of decentralized lending is the liquidity pool. In a traditional peer-to-peer loan, a lender would need to find a specific borrower who wants the exact amount they have to offer. They would also need to agree on a duration and an interest rate. This matching process is slow and inefficient. DeFi protocols solve this by pooling assets together.

The Liquidity Pool Model

When you lend in DeFi, you do not lend to a specific person. Instead, you deposit your cryptocurrency into a massive pool of funds managed by a smart contract. This pool is open to anyone who wishes to supply liquidity. Because all the funds are aggregated, the pool becomes a deep reservoir of capital. This structure ensures that there is almost always liquidity available for borrowers and lenders alike.

Borrowers draw funds from this pool rather than from an individual. They can borrow any amount up to the limits of the pool's liquidity and their own collateral. This model allows for instant transactions. A lender can deposit funds at 3:00 AM on a Sunday, and a borrower can take a loan seconds later. There is no manual approval process or waiting period. The code governs the entire flow of funds based on pre-set rules.

How Yield is Generated

The interest rate in these protocols is not fixed by a central authority. It is determined by supply and demand dynamics. When a lot of people want to borrow a specific asset but there is not much supply in the pool, the interest rate rises. This high rate encourages more lenders to deposit funds to capture the yield. Conversely, if the pool is full of cash but nobody is borrowing, the rates drop to encourage borrowing.

As a lender, your passive income comes from the interest payments made by these borrowers. The smart contract collects the interest and distributes it pro-rata to everyone who has deposited into the pool. If you provided 1% of the liquidity in the pool, you receive 1% of the interest collected. This distribution happens continuously, often block by block, allowing your balance to grow in real-time.

Nepieciešamie priekšnoteikumi aizdevumiem

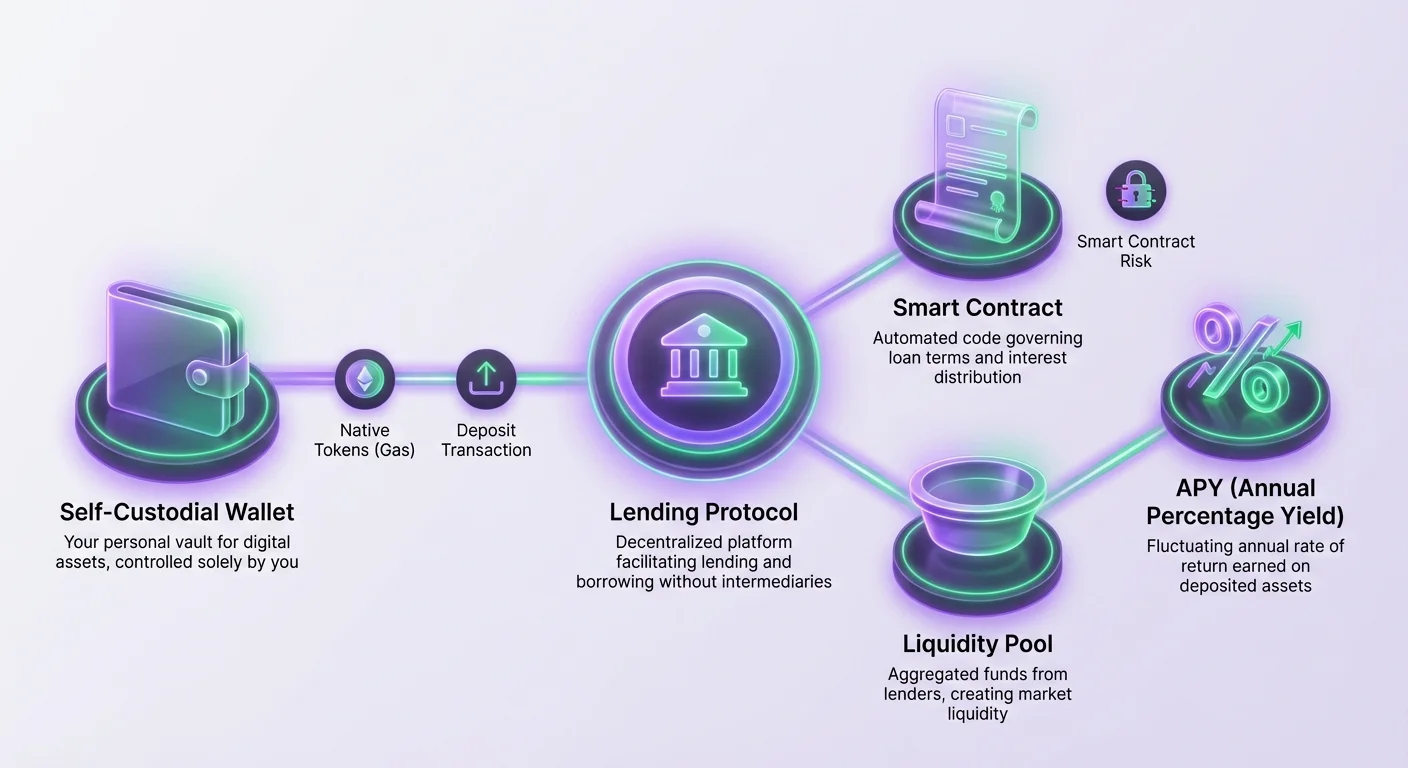

Pirms mijiedarboties ar jebkuru DeFi protokolu, jums jābūt pareizajai infrastruktūrai. Prasības atšķiras no tradicionālajām finansēm. Jums nav nepieciešams kredītreitinga, bankas konta vai identitātes pierādījums. Sistēma ir bez atļaujas. Tomēr jums ir nepieciešamas trīs specifiskas tehniskas sastāvdaļas: digitālais maciņš, kriptovalūta un savienojums ar aizdevumu platformu.

Digitālais maciņš kalpo kā jūsu saskarne un identitāte. Tas uzglabā jūsu privātās atslēgas, kas nepieciešamas darījumu apstiprināšanai. DeFi vajadzīgs pašpārvaldnieka maciņš. Tas nozīmē, ka tikai jums ir piekļuve līdzekļiem. Uzglabāšanas maciņi, kādi ir uz centralizētām biržām, būtībā tur atslēgas jūsu vietā. Lai gan ērti tirdzniecībai, tie bieži nevar tieši mijiedarboties ar decentralizētām aplikācijām (dApps).

Jums arī jābūt pareizā tipa kriptovalūtai. Pirmkārt, jums jābūt aktīvam, ko plānojat aizdot, piemēram, USDC vai ETH. Otrkārt, un tikpat svarīgi, jums jābūt blokķēdes dzimtajai valūtai darījumu maksu apmaksai. Šīs maksas, bieži sauktas par "gāzi", maksā tīkla validētājiem par jūsu iemaksas apstrādi. Uz Ethereum tas ir ETH. Uz Avalanche tas ir AVAX. Bez neliela dzimtās žetona bilances jūs nevarat izpildīt nevienu viedā līguma mijiedarbību.

Jūsu web3 maciņa iestatīšana

Visas DeFi aktivitātes pamats ir web3 maciņš. Šī programmatūra ļauj jums sazināties ar blokķēdes tīkliem. Modernie maciņi bieži pieejami kā mobilās aplikācijas vai pārlūkprogrammas paplašinājumi. Iestatīšanas process galvenokārt koncentrējas uz drošību, jo nav klientu atbalsta, lai atiestatītu paroli, ja zaudējat piekļuvi.

Instalēšana un drošības pasākumi

Kad izveidojat jaunu pašpārvaldnieka maciņu, programmatūra ģenerē "sēklas frāzi" vai "atjaunošanas frāzi". Tas parasti ir 12 līdz 24 nejaušu vārdu saraksts. Šī frāze ir galvenā atslēga uz jūsu līdzekļiem. Obligāti ierakstiet to uz papīra un uzglabājiet drošā vietā. Neveidojiet ekrānuzņēmumu vai neizvietojiet to teksta failā uz ierīces, kas savienota ar internetu.

Ja jūsu telefons salūzt vai izdzēšat aplikāciju, šī sēklas frāze ir vienīgais veids, kā atjaunot maciņu. Jebkurš, kam ir šī frāze, var piekļūt jūsu līdzekļiem no jebkuras pasaules vietas. Kad maciņš ir uzstādīts un dublēts, tas kalpo kā jūsu personīgais seifs. Nav nepieciešams norādīt e-pasta adresi vai tālruņa numuru. Maciņa adreses tiek ģenerētas matemātiski no jūsu sēklas frāzes.

Maciņa finansēšana

Kad jūsu maciņš ir aktīvs, jums tas jāfinansē. Daudzas maciņu aplikācijas ļauj iegādāties kriptovalūtu tieši ar kredītkarti, vai arī var pārskaitīt līdzekļus no centralizētas biržas. Pārliecinieties, ka sūtāt aktīvus uz pareizo tīkla adresi. Piemēram, Bitcoin sūtīšana uz Ethereum adresi var izraisīt pastāvīgu līdzekļu zaudēšanu.

Ja plānojat aizdot tīklā kā Ethereum, jums maciņā jābūt ETH, lai segtu iemaksas nosūtīšanas uz aizdevumu baseinu izmaksas. Ja izmantojat Layer 2 tīklu vai citu blokķēdi kā Polygon, jums vajadzīgs MATIC. Bieža iesācēju kļūda ir iemaksāt visus līdzekļus aizdevumu protokolā un atstāt nullu ETH maciņā. Tas jūs "iestrēdzina", jo nevarat samaksāt gāzes maksu, lai vēlāk izņemtu peļņu.

Pareizā protokola izvēle

Ne visas aizdevumu platformas ir vienādas. Tā kā uzticat viedajam līgumam savu naudu, šī koda uzticamība ir galvenā. Godīga aizdevumu platforma parasti ir augsts Total Value Locked (TVL). Šis rādītājs norāda, cik daudz kapitāla citi lietotāji ir uzticējuši sistēmai. Augsts TVL parasti liecina, ka protokols ir pārbaudīts laika gaitā un uzticams plašākai kopienai.

Lietotājiem jāmeklē platformas, kas izturējušas stingras drošības auditus. Audits ietver ārēju drošības ekspertu kodu pārskatīšanu, lai atrastu ievainojamības. Lai gan audits negarantē 100% drošību, tas ir minimālais prasījums jebkuram nopietnam DeFi projektam. Vadošie protokoli darbojas uz vairākām blokķēdēm, dodot lietotājiem izvēli par darījumu maksām un ātrumu. Piemēram, Aave ir prominentā decentralizētā aplikācija, kas darbojas tirgos kā Ethereum un Avalanche.

Iemaksas procesa soli pa solim

Kad jūsu maciņš ir gatavs un esat izvēlējies protokolu, pats aizdevumu process ietver dažus atsevišķus soļus. Šī mijiedarbība notiek tieši starp jūsu maciņu un aplikācijas vietni. Tas ir bez atļaujas darbība, kas nozīmē, ka neviens cilvēks otrā galā nepārskata jūsu pieprasījumu.

Savienojums ar DApp

Dodieties uz aizdevumu platformas vietni, izmantojot pārlūkprogrammu jūsu maciņa aplikācijā vai darbvirsmas pārlūkprogrammā ar paplašinājumu. Meklējiet "Connect" pogu. Tas uzsāk rokasspiedienu starp vietni un jūsu maciņu. Jūs varat redzēt opciju "WalletConnect", kas ir atvērts protokols mobilu maciņu savienošanai ar dApps.

Ja izmantojat WalletConnect, darbvirsmas ekrānā parasti parādās QR kods. Jūs to noskenējat ar savu mobilās maciņa aplikāciju. Jūsu telefonā parādīsies uzvedne, lūdzot atļauju savienojumam. Apstiprinot, tas netērē naudu; tas tikai ļauj vietnei redzēt jūsu publisko adresi un atlikumus, lai parādītu pareizo saskarni.

Apstiprināšana un iemaksa

Pirms varat iemaksāt konkrētu žetonu (kā USDC), vispirms jā"Approve" protokolu, lai tas varētu tērēt šo žetonu. Tas ir blokķēdes standarta drošības elements. Jūs redzēsiet pogu "Approve". Noklikšķinot, tas izraisa transakciju jūsu maciņā. Jums jāpārskata gāzes maksa un jāapstiprina darbība. Tas piešķir viedajam līgumam atļauju pārvietot norādīto žetonu summu.

Pēc apstiprināšanas transakcijas apstiprināšanas blokķēdē "Deposit" vai "Supply" poga kļūs aktīva. Ievadiet summu, ko vēlaties aizdot. Noklikšķinot, tas izraisa otro transakciju. Tas ir faktiskā aktīvu pārnešana no jūsu maciņa uz aizdevumu baseinu. Kad šī transakcija ir apstiprināta, jūsu aktīvi pamet maciņu un nonāk protokolā. Parasti pretī jūs saņemat aizstājēja žetonu, kas pārstāv jūsu iemaksu un uzkrātos procentus.

Pozīcijas uzraudzība un pārvaldība

Pēc iemaksas jūsu loma pāriet uz uzraudzību. Lielākā daļa aizdevumu protokolu piedāvā paneli, kur varat redzēt savu iemaksāto atlikumu. Jums vajadzētu redzēt, kā jūsu atlikums palielinās laika gaitā, jo uzkrājas procenti. Šie procenti parasti ir kumulējoši, kas nozīmē, ka jūs pelnat procentus uz procentiem. Atdeves likme tiek izteikta kā APY (Gada procentu ienesīgums).

| Rādītājs | Definīcija | Svarīgums |

|---|---|---|

| APY | Gada procentu ienesīgums | Rāda kopējo atdevi, ieskaitot kumulāciju |

| TVL | Kopējā bloķētā vērtība | Norāda protokola likviditāti un veselību |

| LTV | Aizdevuma vērtības attiecība | Kritiska, ja izmantojat iemaksas kā nodrošinājumu |

Svarīgi saprast, ka APY DeFi reti ir statisks. Tas svārstās atkarībā no tirgus apstākļiem. Ja baseinā pēkšņi ienāk likviditātes vilnis, likmes var kristies. Ja aizņēmēji pieprasa vairāk kapitāla, likmes pieaugs. Periodiska paneļa pārbaude palīdz izlemt, vai pašreizējā likme joprojām ir pievilcīga vai jāpārvieto līdzekļi citur.

Jums nav jāreģistrē procenti manuāli lielākajā daļā modernu protokolu. Jūsu pretenzijas pamata bilance vienkārši aug. Piemēram, ja iemaksājāt 100 žetonus un nopelnījāt 1% procentus, protokols tagad atzīst, ka jums pienākas 101 žetons. Panels automātiski atspoguļo šo atjaunināto vērtību.

Aktīvu izņemšana un riski

Viens no galvenajiem DeFi aizdevumu ieguvumiem ir elastība. Atšķirībā no depozīta sertifikāta (CD) bankā parasti nav bloķēšanas periodu. Jūs varat izņemt līdzekļus jebkurā brīdī, ja baseinā pietiek likviditātes. Tomēr iziešanas process prasa uzmanību, īpaši, ja esat izmantojis citas protokola funkcijas.

Izņemšanas process

Lai atgūtu naudu, dodieties uz paneli, kur uzskaitītas jūsu iemaksas. Tur būs "Withdraw" opcija. Jūs varat izvēlēties izņemt daļu vai visu atlikumu. Tāpat kā iemaksā, tas prasa blokķēdes transakciju. Jums jāapmaksā gāzes maksa šī pieprasījuma apstrādei.

Ja tīkls ir noslogots, gāzes maksas var būt augstas. Bieži ir gudri gaidīt laiku, kad tīkls ir mazāk noslogots, lai izņemtu, maksimizējot peļņu. Kad transakcija ir apstiprināta, aktīvi — plus nopelnītie procenti — tiek atgriezti jūsu pašpārvaldnieka maciņā. Tos var apmainīt, turēt vai pārvietot uz citu protokolu.

Risku izpratne

Lai gan kods ir automatizēts, riski pastāv. Izcelšanās ir "viedā līguma risks". Tas ir risks, ka koda kļūda var tikt izmantota hakeru, lai iztukšotu līdzekļus. Tāpēc ir izšķiroši izvēlēties uzticamus protokolus ar augstu TVL un auditētiem.

Vēl viens risks ir "likviditātes izmantošana". Ja 100% baseina fondu ir aizņemti, jūs nevarat izņemt, kamēr aizņēmēji neatmaksā aizdevumus vai neienāk jauni aizdevēji. Lai gan reti lielos protokolos, tas ir teorētiski iespējams.

Turklāt lietotājiem jābūt ārkārtīgi uzmanīgiem, ja izmanto iemaksātos aktīvus kā nodrošinājumu citu aktīvu aizņemšanai. Ja jūsu nodrošinājuma vērtība ievērojami krītas, protokols var likvidēt jūsu iemaksu, lai atmaksātu aizdevumu. Ja tikai aizdodat un neaizņematies, šis konkrētais likvidācijas risks jums neattiecas, padarot "tikai aizdevumu" drošāku stratēģiju iesācējiem.

Secinājums

DeFi aizdevumi piedāvā spēcīgu alternatīvu tradicionālajām uzkrājumu metodēm, nododot banku varu tieši indivīda rokās. Izmantojot viedos līgumus un likviditātes baseinus, kripto turētāji var pārvērst dīkstāves aktīvus produktīvā kapitālā. Process prasa domāšanas maiņu — no uzticēšanās bankas vadītājam uz uzticēšanos atvērta koda un personīgajām drošības praksēm.

Veiksme šajā telpā balstās uz rūpīgu sagatavošanos. Droša pašpārvaldnieka maciņa iestatīšana, atjaunošanas frāzes droša glabāšana un dzimtās žetonu bilances uzturēšana gāzes maksām ir neizbēgami soļi. Uzticamu protokolu kā Aave izvēle nodrošina darbību uz pārbaudītas un testētas infrastruktūras pamata.

Lai gan ienesīgums var būt pievilcīgs, tas nāk ar pienākumiem. Jums jāuzrauga pozīcijas, jāizprot APY svārstīgā daba un jāapzinās iesaistītie tehniskie riski. Ar rūpību un pareiziem rīkiem dalība decentralizētajās finansēs nodrošina caurspīdīgu un pieejamu veidu, kā pelnīt ienesīgumu uz blokķēdes.

Patiesa finanšu suverenitāte sākas, kad jūs kontrolējat gan savus aktīvus, gan ienesīgumu, ko tie ģenerē.