Sveiki atvykę į kriptovaliutų prekybos pasaulį. Jei tik pradedate, mokesčiai gali atrodyti kaip nedidelis vargas – kelios doleriai čia ir ten, kai perkate Bitcoin ar Ethereum. Tačiau pereinant nuo atsitiktinio investuotojo prie rimto, didelės apimties prekiautojo, mokesčiai nustoja būti vargu ir tampa vienu svarbiausių veiksnių, lemiančių jūsų pelningumą.

Pažengusiems prekiautojams, ypač naudojantiems tokias strategijas kaip didelio dažnio prekyba ar sudėtingi išvestinių finansinių priemonių instrumentai, net menkiausias mokesčių procento skirtumas gali lemti dešimtis tūkstančių dolerių metinį pelną ar nuostolį. Šioje srityje orientuotis reikia neapsiribojant paprastais procentais ir suprasti, kaip biržos skatina elgesį, siūlo apimties nuolaidas ir net teikia mokesčių kompensacijas instituciniams žaidėjams.

Šis vadovas pateikia išsamią kriptovaliutų biržų mokesčių struktūrų analizę, pradedant nuo pagrindų ir greitai pereinant prie pažangių strategijų, kurias naudoja profesionalūs prekiautojai siekdami rinkos kūrėjo statuso – skaitmeninių aktyvų prekybos kaštų efektyvumo viršūnės.

The Foundational Cost of Trading: Taker vs. Maker Fees

The first step in understanding advanced fee structures is grasping the fundamental difference between Taker and Maker fees. This distinction is central to how almost every major centralized exchange (CEX) manages liquidity and charges its clients.

Defining the Order Book and Liquidity

To understand Taker and Maker fees, we must first understand the Order Book. The order book is the live, public list of all outstanding buy (bid) and sell (ask) orders for a specific asset pair (like BTC/USD).

Liquidity refers to how easily an asset can be bought or sold without significantly impacting its price. An exchange with high liquidity means there are many resting orders, allowing large trades to be executed instantly at stable prices. Exchanges highly prioritize attracting liquidity because it makes the platform more attractive and reliable for all users.

Taker Fees: The Cost of Immediate Execution

A Taker is a trader who executes an order immediately against existing orders already resting on the order book. When you place a "market order"—an instruction to buy or sell immediately at the best available price—you are taking liquidity out of the market.

Why Takers Pay More: The exchange charges Takers a higher fee because they are consuming the available liquidity, which the exchange must constantly strive to replenish.

- Example: You see BTC trading at $60,000. You place a market order to buy 1 BTC instantly. Your order executes against someone else’s pre-placed sell order. You are the Taker, and you pay the Taker fee (often ranging from 0.05% to 0.10%).

Maker Fees: The Reward for Providing Liquidity

A Maker is a trader who places a limit order that is not immediately matched. Instead, the order "rests" on the order book, waiting for a matching counterparty. By placing this resting order, the Maker is providing liquidity, making it easier for future traders (Takers) to execute their trades.

Why Makers Pay Less (or Get Paid): Exchanges want more resting limit orders to deepen their order book. To incentivize this behavior, they charge Makers significantly lower fees, and in advanced tiers, they may even offer a rebate (a negative fee).

- Example: BTC is trading at $60,000. You place a limit order to sell 1 BTC at $60,500. This order doesn't execute instantly; it joins the order book. If another trader later executes a market buy order against your resting sell order, you are the Maker, and you pay the lower Maker fee (often ranging from 0.01% to 0.05% for retail users).

For the high-frequency trader, the primary goal is to structure every possible transaction as a Maker trade to minimize execution costs.

Didėjančios išlaidos: sluoksninių mokesčių struktūrų supratimas

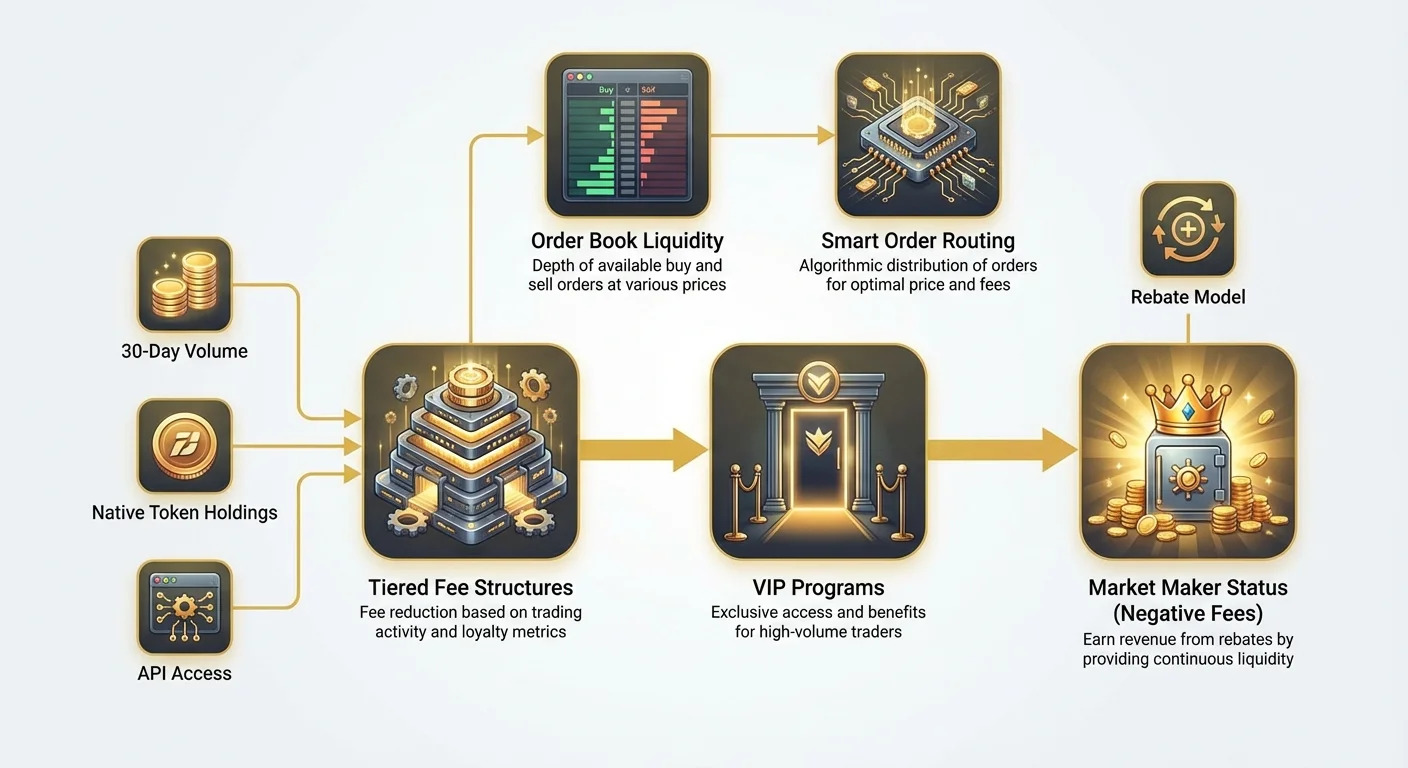

Nors mažmeniniai prekiautojai paprastai veikia pagal vienodą, fiksuotą mokesčių grafiką, didelės apimties prekiautojai sąveikauja su sudėtingomis, sluoksninėmis mokesčių struktūromis, kurios dramatiškai sumažina jų išlaidas pagal mėnesinę veiklą.

Apimtis ir žetonų laikymas: du pagrindiniai sluoksninių mokesčių veiksniai

Sluoksninės mokesčių struktūros skirtos skatinti lojalumą ir didelę veiklą. Biržos apibrėžia sluoksnius pagal du pagrindinius rodiklius:

- 30 dienų prekybos apimtis: Tai dažniausias rodiklis. Biržos apskaičiuoja vartotojo vykdytų sandorių bendrą vertę (paprastai USD arba konkrečiu aktyvu) per pastarąsias 30 dienų. Didėjant apimčiai, vartotojas kyla VIP sluoksniais, o tiek Taker, tiek Maker mokesčiai mažėja.

- Savos žetonų laikymas: Daugelis biržų skatina laikyti jų proprietorinį biržos žetoną (pvz., BNB Binance, FTT FTX iki jos žlugimo ir pan.). Laikant minimalų šių žetonų kiekį, dažnai gaunama momentinė mokesčių sumažinimo, nepriklausomai nuo prekybos apimties, arba greičiau atrakiruojami aukštesni VIP sluoksniai.

Pavyzdžiui, mažos apimties mažmeninis vartotojas gali pradėti nuo „Sluoksnio 0“ su Taker/Maker mokesčiais 0.10%/0.10%. Prekiautojas, vykdantis 10 milijonų dolerių sandorių per mėnesį, gali pasiekti „Sluoksnį 5“ su Taker/Maker mokesčiais 0.03%/0.01%.

VIP programos ir instituciniai sąskaitos

Virš standartinių mažmeninių sluoksnių biržos paprastai palaiko išskirtines VIP programas arba siūlo specialias Institucines sąskaitas. Šios programos pritaikytos tokioms institucijoms kaip hedge fondai, proprietariniai prekybos stalai ir didelio masto likvidumo teikėjai.

Prieigos prie šių sluoksnių dažnai reikalauja didelių įsipareigojimų:

- Didelės apimties slenksčiai: Prekybos apimtys gali viršyti 100 milijonų dolerių ar net 1 milijardą dolerių per mėnesį.

- API kokybė: Institucinės sąskaitos dažnai gauna dedikuotus API prieigos taškus, užtikrinančius mažesnę delszą (greitesnius vykdymo laikus) palyginti su standartinėmis mažmeninėmis sąskaitomis, kas kritiška didelio dažnio strategijoms.

- Dedikuota pagalba: Jie gauna dedikuotus sąskaitų vadybininkus, kurie akimirksniu sprendžia atsiskaitymo, reguliavimo ir techninius klausimus.

Šių aukščiausio lygio programų pagrindinė nauda – ne tik mažesni mokesčiai, bet ir prieiga prie mokesčių kompensacijų, kas mus artina prie rinkos kūrėjo statuso koncepcijos.

Efektyvios prekybos išlaidų skaičiavimas

Analizuodami sluoksninę struktūrą, profesionalūs prekiautojai nežiūri į reklamuojamą mokestį. Jie skaičiuoja Efektyvias prekybos išlaidas (ETC).

ETC atsižvelgia į mokamų mokesčių ir gaunamų kompensacijų ar nuolaidų derinį. Kadangi sėkminga didelio dažnio strategija siekia vykdyti daugumą sandorių kaip Maker sandorius, ETC stipriai sveria Maker mokestį (arba kompensaciją).

ETC formulė (supaprastinta):

Kur $V$ yra Taker ar Maker prekiaujamos apimties procentas, o $F$ – atitinkamas mokesčių tarifas.

Jei didelio dažnio įmonė gali išlaikyti 95% savo apimties kaip Maker apimtį, net jei Taker mokestis aukštas (pvz., 0.05%), bendros efektyvios išlaidos lieka itin žemos, ypač jei Maker mokestis neigiamas (kompensacija).

Galiausioji išlaidų pranašumas: rinkos kūrėjo statuso pasiekimas

Profesionalioms prekybos įmonėms galutinis tikslas – ne tik mokesčių mažinimas, bet jų visiškas apversimas – perejimas prie gryno teigiamo pajamų srauto iš prekybos apimties. Tai pasiekiama per Market Maker (MM) statusą.

Kas yra Market Maker?

Market Maker yra specializuota įmonė ar asmuo, kuris vienu metu pateikia tiek pirkimo (bid), tiek pardavimo (ask) ribinius užsakymus aktyvui, siekdamas pelno iš mažo spredo (skirtumo tarp aukščiausios bid ir žemiausios ask kainos).

Rolė: Rinkos kūrėjai yra gyvybiškai svarbūs biržos sveikatai. Jie užtikrina, kad visada būtų kas nors pasiruošęs pirkti ir parduoti, taip garantuodami gilią likvidumą ir minimizuodami kainos slystimą visiems kitiems.

Rinkos kūrėjo kompensacijos modelis (neigiami mokesčiai)

Kadangi biržos taip stipriai priklauso nuo rinkos kūrėjų stabilumui užtikrinti, jos ne tik atleidžia nuo Maker mokesčių – jos siūlo kompensaciją. Kompensacija iš esmės yra neigiamas mokestis: birža moka rinkos kūrėjui nedidelį sandorio vertės procentą už kiekvieną sandorį, vykdomą prieš jų laukiantį ribinį užsakymą.

| Sluoksnio pavyzdys | Taker mokestis | Maker mokestis | Poveikis |

|---|---|---|---|

| Mažmeninis prekiautojas | 0.10% | 0.08% | Moka biržai $0.80 už $1,000 sandorį. |

| VIP prekiautojas | 0.04% | 0.00% | Moka $0.40 (Taker) arba $0 (Maker). |

| Market Maker (MM1) | 0.02% | -0.005% | Birža moka MM $0.05 už $1,000 sandorį. |

Rinkos kūrėjo statusas efektyviai paverčia prekybą iš išlaidų centro (mokant mokesčius) į pajamų centrą (gaunant kompensacijas), leidžiantį veikti apimtimis ir greičiu, su kuriuo mažmeniniai prekiautojai negali konkuruoti.

Reikalavimai ir įsipareigojimai rinkos kūrėjo programoms

MM statuso gavimas nėra automatinis; reikalinga formali paraiška ir griežtų techninių bei veiklos kriterijų laikymasis:

- Minimalus apimties įsipareigojimas: Biržos reikalauja įrodyti gebėjimą palaikyti garantuotą minimalią 30 dienų prekybos apimtį, dažnai šimtų milijonų ar milijardų dolerių.

- Didelio dažnio prekybos galimybės: MM privalo parodyti gebėjimą greitai atnaujinti kotiruotes ir vykdyti sandorius (aukštas atnaujinimo dažnis ir maža delsa). Tai paprastai apima dedikuotų API jungčių testavimą.

- Kotiruočių patikimumas (Uptime): Biržos reikalauja, kad MM palaikytų nuolatinį likvidumą ir veikimo laiką, reiškiantį, kad jų algoritmai turi veikti 24/7/365, akimirksniu reaguodami į rinkos pokyčius.

- Spredų apribojimai: Kai kurios biržos reikalauja, kad MM laikytųsi bid ir ask labai arti vidutinės kainos procento (geriausios bid ir ask vidurkio). Tai užtikrina, kad teikiamas likvidumas būtų tikrai naudingas ir konkurencingas.

Šie sudėtingi reikalavimai rodo, kodėl MM statusas beveik išskirtinai rezervuotas dedikuotoms institucinėms prekybos įmonėms, investuojančioms į infrastruktūrą, kolokaciją ir algoritminę plėtrą.

Praktinis pavyzdys: kaip kompensacijos maitina didelio dažnio prekybą

Įsivaizduokite didelio dažnio prekybos (HFT) įmonę, taikinančią $10 spredą Bitcoin sandoryje.

- Jie pateikia bid (pirkimas) už $59,995 ir ask (pardavimas) už $60,005.

- Mažmeninis Taker vykdo prieš bid, pirkdamas 1 BTC. HFT įmonė uždirba $5 iš sandorio vykdymo ir tuo pačiu gauna $3 kompensaciją (remiantis -0.005% Maker mokesčiu).

- HFT įmonės pelnas yra $8 už BTC, daugiausia iš kompensacijos struktūros.

Kadangi įmonė uždirba pinigus tiesiog turėdama užpildytus užsakymus, ji gali siūlyti daug siauresnius spredus nei mažmeninis prekiautojas, mokantis mokestį, dar labiau įsitvirtindama likvidumo teikimo dominavime.

Nulinio mokesčio ir promotional biržų analizė

Pastaraisiais metais daugelis biržų populiarino „nulinio mokesčio prekybos“ koncepciją ar siūlė itin agresyvius promotional mokesčių grafikus. Nors tai atrodo patrauklu, ypač pradedantiesiems, jų verslo modelio supratimas atskleidžia tikrąsias išlaidas.

Tikrai nemokamos prekybos mitas

Joks verslas neveikia tikrai nemokamai. Jei birža reklamuoja nulinį mokestį, ji beveik tikrai uždirba pajamų kitur. Tai dažnai vadinama monetizacija per skirtingus kanalus.

„Nulinio mokesčio“ platformų pajamų šaltiniai apima:

- Spredai: Birža tyčia plečia skirtumą tarp pirkimo ir pardavimo kainų (spredą). Nors mokate „nėra mokesčio“, vykdote sandorį šiek tiek blogesne kaina nei rinkos vidurkis, reiškiant, kad birža užfiksuoja skirtumą.

- Išvestinių finansinių priemonių prekybos mokesčiai: Nors spot prekyba (pirkimas ir pardavimas bazinio aktyvo) gali būti nemokama, birža ima mokesčius už itin pelningus produktus kaip ateities sandoriai, opcionai ir perpetuais.

- Palūkanos/Skolinimas: Birža naudoja klientų indėlius skolinimui ar palūkanas generuojančioms veikloms.

- Premium paslaugos: Mokesčiai už maržinę prekybą, dedikuotus API ar pažangią analitiką.

Didelės apimties prekiautojams tariamai „nulinio mokesčio“ birža gali būti kur kas brangesnė nei mažo mokesčio, didelės kompensacijos birža dėl paslėstų išlaidų, įterptų į vykdymo kokybę ar spredą.

Spot prieš išvestinių finansinių priemonių mokesčius

Svarbu atskirti spot prekybos ir išvestinių finansinių priemonių prekybos mokesčius.

- Spot prekyba: Paprastai mokesčiai didesni, ypač Taker, nes birža turi valdyti tikrųjų aktyvų saugojimą ir atsiskaitymą.

- Išvestinių finansinių priemonių prekyba (ateities, perpetuais, opcionai): Mokesčiai dažnai ženkliai mažesni, ypač didelio masto prekiautojams, nes išvestinės priemonės bazuojasi tik ant sutarčių ir apima ženkliai daugiau sverto ir apimties potencialo.

Šaltinio straipsniai pabrėžia perpetualių ateities sandorių ir sverto populiarumą. Didžiulė šių instrumentų prekybos apimtis daro juos itin pelningais biržoms, leidžiant siūlyti labai konkurencingus (dažnai neigiamus) Maker mokesčius instituciniams žaidėjams, skatinti nuolatinį likvidumą šiuose rinkose. Jei siekiate rinkos kūrėjo statuso, jūsų dėmesys bus sutelktas į didelės apimties išvestinių finansinių priemonių rinkas.

Išlaidų analizė sverto ir ateities sandorių kontekste

Naudojant svertą, maži mokesčiai tampa eksponentiškai brangesni santykyje su jūsų investuotu kapitalu.

Įsivaizduokite prekiautoją, naudojantį 10x svertą $10,000 pozicijai:

- Mokestis skaičiuojamas nuo visos $10,000 nominalios vertės, nors prekiautojas įdėjo tik $1,000 užstato.

- 0.10% Taker mokestis kainuoja prekiautojui $10.

- Jei prekiautojas atlieka 100 tokių svertinių sandorių per dieną, sukauptieji mokesčiai greitai tampa substancialūs.

Šis stiprinimo efektas yra priežastis, kodėl pažangūs prekiautojai, naudojantys sverto strategijas, paprasčiausiai negali sau leisti standartinių mažmeninių mokesčių. VIP ar rinkos kūrėjo statuso pasiekimas nėra tik nauda – tai strategijos gyvybingumo sąlyga. Sumažinus Taker mokestį iki 0.02% ar uždirbant Maker kompensaciją -0.005%, didelio dažnio, svertinės prekybos išlaidų našta tampa valdoma ar net pelninga.

Pažangios strategijos prekybos išlaidoms minimizuoti

Profesionali prekyba reikalauja proaktyvaus mokesčių struktūrų valdymo. Nepakanka tik kartą patikrinti mokesčių grafiką; mokesčiai turi būti įtraukti į kiekvieną automatizuotą sprendimą.

Protingas užsakymų maršrutizavimas ir mokesčių optimizavimas

Sudėtingi prekybos algoritmai naudoja Smart Order Routing (SOR) siekdami geriausios įmanomos vykdymo kainos ir mokesčių struktūros per kelias biržas.

Užuot siuntus visą užsakymą į vieną biržą, SOR sistema:

- Likvidumo šlavimas: Tikrina dabartines užsakymų knygas visose prieinamose biržose (pvz., Coinbase, Kraken, Binance, proprietarinės platformos).

- Mokesčių skaičiavimas: Nustato efektyvias išlaidas (įskaitant Taker/Maker statusą) vykdant skirtingas užsakymo dalis skirtingose vietose.

- Optimalus paskirstymas: Padalija pagrindinį užsakymą į mažesnius sub-uzsakymus, siųsdama juos į biržas, siūlančias mažiausią ETC ar didžiausią kompensaciją.

Pavyzdžiui, jei Birža A siūlo geresnę kompensaciją Maker sandoriui, SOR ten siųs ribinį užsakymą. Jei būtinas didelės apimties Taker vykdymas, SOR gali prioritetizuoti Biržą B, kuri siūlo mažiausią Taker mokestį dėl prekiautojo dabartinio VIP sluoksnio statuso toje konkrečioje platformoje.

Vietos pasirinkimo svarba (CEX prieš DEX)

Teisingos prekybos vietos pasirinkimas yra lemiamas mokesčių optimizavimui.

| Vietos tipas | Mokesčių struktūros akcentas | Išlaidų optimizavimo modelis |

|---|---|---|

| Centralizuotos biržos (CEX) | Taker/Maker mokesčiai, sluoksninės kompensacijos | Apimtis ir infrastruktūra. Skatina HFT įmones su dideliu kapitalu ir dedikuotomis API jungtimis. |

| Decentralizuotos biržos (DEX) | Dujos mokesčiai (tinklo kaina), protokolo mokesčiai | Efektyvus išmaniųjų sutarčių sąveika. Skatina vartotojus, kurie grupuoja sandorius ar naudoja 2 sluoksnio mastelio sprendimus dujų išlaidoms minimizuoti. |

Kadangi CEX yra pagrindinis dėmesys siekiant rinkos kūrėjo statuso ir neigiamų mokesčių, didelio dažnio prekiautojai taip pat skiria išteklius DEX sandorių išlaidoms (dujų mokesčiams) minimizuoti, kurios, jei nevadovaujama, dažnai viršija procentinius centralizuotos platformos mokesčius.

Praktinis patarimas: periodinis mokesčių auditas

Net jei esate mažmeninis ar vidutinio lygio prekiautojas, ketvirtinis mokesčių auditas gali sutaupyti reikšmingą kapitalą:

- Analizuokite savo elgesį: Peržiūrėkite paskutinius 90 dienų sandorius. Apskaičiuokite Taker ir Maker užsakymų procentinį pasiskirstymą. Jei jūsų Maker apimtis maža, pakoreguokite strategiją naudodami daugiau ribinių užsakymų.

- Patikrinkite sluoksnio reikalavimus: Palyginkite savo 30 dienų apimtį su kitu aukštesniu mokesčių sluoksniu pagrindinėje biržoje. Jei arti, keli strateginiai, dideli sandoriai gali atrakinti mažesnį mokestį, atsiperkantį laikui bėgant.

- Įvertinkite žetonų laikymą: Jei jūsų birža siūlo mokesčių sumažinimus už savų žetonų laikymą, apskaičiuokite, ar galimos taupymo naudos viršija riziką ir pirkimo/laikymo išlaidas.

Išvada

Mokesčių struktūros yra paslėgtas šiuolaikinės kriptovaliutų prekybos variklis. Mažmeniniam investuotojui jos reiškia nedidelę transakcinę išlaidą. Profesionaliam, didelės apimties ar instituciniam prekiautojui jos reiškia strateginį turtą.

Įvaldę Taker ir Maker dinamikos skirtumą, supratę, kaip sluoksninės sistemos skatina apimtį, ir galiausiai siekdami rinkos kūrėjo statuso ir susijusių mokesčių kompensacijų, pažangūs prekiautojai paverčia išlaidų valdymą į esminį konkurencinio pranašumo šaltinį. Didelio statymo, mažo maržos automatizuotos prekybos pasaulyje tikslus žinojimas, ką mokate – arba kas jums moka – yra ilgalaikio pelningumo raktas.