Kriptovaliutų pasaulis gimė iš noro sukurti lygiagrečią finansų sistemą, nepriklausomą nuo tradicinių institucijų. Tačiau, kadangi skaitmeninių aktyvų erdvė subrendo, didelio masto kapitalo valdytojai – nuo institucinių fondų iki rafinuotų korporatyvinių iždininkysčių – susidūrė su pagrindine problema: jungiant nepastovius skaitmeninius aktyvus su numatomais, stabiliais pajamų srautais, esančiais tradicinėje ekonomikoje.

Ši problema paskatino vieną reikšmingiausių šiuolaikinių finansų tendencijų: realiojo pasaulio aktyvų (RWAs) tokenizavimą. RWAs reiškia apčiuopiamus ar patikrinamus aktyvus, kurie egzistuoja už blokų grandinės ribų – viskas nuo nekilnojamojo turto ir privačių kreditų iki aukso ir intelektinės nuosavybės. Konvertuodami šių aktyvų nuosavybės teises į saugius, prekiaujamus žetonus, institucijos kuria galingą tiltą tarp tradicinių finansų (TradFi) stabilumo ir decentralizuotų finansų (DeFi) efektyvumo.

Fondų valdytojams, dideliems privačiams investuotojams ir finansinėms institucijoms RWAs nėra tik įdomus technologinis vystymasis; jie tampa esminiu įrankiu sudėtingam kapitalo valdyme. Jie siūlo mechanizmą stabilizuoti portfelio nepastovumą, atrakinti likvidumą iš kitaip užšaldytų aktyvų ir integruoti atitinkančius, pajamas generuojančius instrumentus tiesiogiai į skaitmenines strategijas. Šis gilus tyrimas nagrinėja, kaip RWAs transformuoja institucinius kripto portfelius ir teisinę, technologinę bei strateginę sistemą, reikalingą jų efektyviam naudojimui.

Realiojo pasaulio aktyvų (RWAs) ir tokenizavimo supratimas

Prieš gilindamiesi į sudėtingas portfelio strategijas, būtina suprasti pagrindines sąvokas, kas yra RWAs ir kaip veikia tokenizavimo procesas. Paprasčiausiai, RWA yra bet koks aktyvas, turintis vertę ir egzistavimą nepriklausomai nuo blokų grandinės tinklo, kuriame jis gali būti vaizduojamas.

Tiltas tarp tradicinių finansų (TradFi) ir decentralizuotų finansų (DeFi)

Istoriniu požiūriu, tradiciniai aktyvai – tokie kaip komercinis turtas, korporatyvinė obligacija ar paskolų portfelis – kentėjo nuo įgimtų neefektyvumų: jie yra nelikvidūs (sunku greitai pirkti ar parduoti), fragmentuoti (sunku dalinai turėti) ir lėti atsiskaitymui (nuosavybės perdavimas užtrunka dienas ar savaites).

Šių aktyvų tokenizavimo vertės pasiūlymas yra paprastas: atnešti blokų grandinės technologijos skaidrumą, efektyvumą ir programuojamumą į aktyvus, kurie šiuo metu yra lėčiose, nepermatomose ir centralizuotose teisinėse sistemose.

Kai institucija nusprendžia valdyti kapitalą, ji paprastai paskirsto lėšas skirtingoms aktyvų klasėms – akcijoms, obligacijoms, nekilnojamajam turtui ir alternatyvoms. Kripto aktyvai, tokie kaip Bitcoin ar Ether, dažnai patenka į „alternatyvų“ krepšį ir įveda didelį nepastovumą. RWAs leidžia valdytojams įvesti mažo nepastovumo, pajamas generuojančius tradicinius aktyvus į skaitmeninį portfelį, taip stabilizuojant bendrą riziką, išlaikant 24/7 blokų grandinės likvidumo ir momentinio atsiskaitymo privalumus. Jie veikia kaip svarbi vidutinė grandis, siūlanti skaitmeninių aktyvų naudingumą be priklausomybės nuo gryno kripto rinkos spekuliacijų.

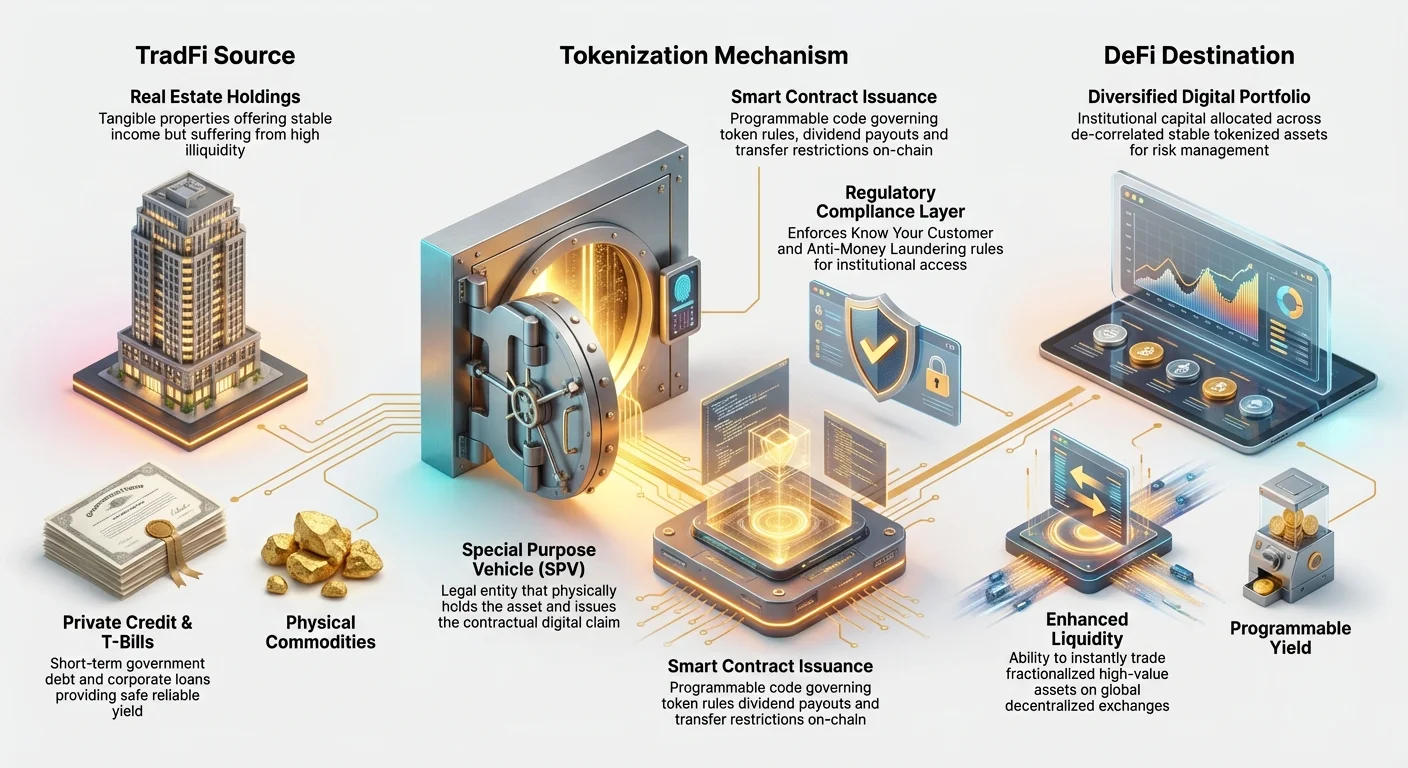

Kaip veikia tokenizavimas: skaitmeninis nuosavybės dokumentas

Tokenizavimas yra procesas, kai blokų grandinėje sukuriamas skaitmeninis vaizdas – žetonas – rodantis patikrinamą teisinę nuosavybę ar ekonomines teises į konkretų realaus pasaulio aktyvą. Šis žetonas veikia kaip skaitmeninis nuosavybės dokumentas ar dalinė akcija.

Procesas apima kelis kritinius žingsnius:

- Teisinė struktūrizacija: Realaus pasaulio aktyvas (pvz., komercinis hipotekos) pirmiausia dedamas į tradicinę teisinę struktūrą, dažnai Specialios paskirties bendrovę (SPV) palankioje jurisdikcijoje. Ši SPV teisiškai valdo fizinį aktyvą.

- Due Diligence: Atliekami išsamūs auditai, vertinimai ir teisinė peržiūra aktyvui patikrinti jo vertei ir švariam nuosavybės titului.

- Žetonų išleidimas (kalinimas): SPV tada sudaro sutartį su specializuota tokenizavimo platforma, kad išleistų skaitmeninius žetonus pasirinktoje blokų grandinėje (pvz., Ethereum ar Solana). Išleistų žetonų bendras skaičius lygus bendrai aktyvo vertei ar daliniams vienetams.

- Siejimas: Svarbiausia, protinga žetoną reguliuojanti sutartis užprogramuota remtis teisine dokumentacija, siejančia žetoną su fiziniu aktyvu, laikomu SPV.

- Platinimas: Šie žetonai dabar gali būti parduoti, prekiaujami ar naudojami kaip užstatas globaliai, momentiniai ir be leidimo (priklausomai nuo reguliavimo reikalavimų).

Pats žetonas nėra aktyvas; tai atitinkantis, dalinis reikalavimas aktyvo teisiniam savininkui (SPV), kuris supaprastina antrinį prekybą ir valdymą.

The Institutional Imperative: Why RWAs are Crucial for Capital Management

For institutions dealing with hundreds of millions or billions in digital assets, capital management requires robust strategies that prioritize risk control, compliance, and sustained yield. RWAs address these demands directly, offering solutions that purely native crypto assets cannot.

Diversification and De-Correlation

A fundamental goal for institutional portfolio managers is diversification—spreading risk so that a single market downturn doesn't wipe out the entire portfolio. In traditional finance, managers rely on assets that are "de-correlated," meaning their prices move independently of one another.

Pure cryptocurrency prices, however, are often highly correlated with each other, meaning a significant dip in Bitcoin often pulls the entire market down. By incorporating tokenized RWAs—such as fractional ownership in stable real estate markets or secure government bonds—managers introduce assets whose price movements are tied to entirely different macro-economic factors (interest rates, geographical demand, local credit markets) rather than purely crypto sentiment.

Example: During a rapid decline in the digital asset market, the value of tokenized US Treasury bills remains stable because their value is governed by the creditworthiness of the U.S. government, providing a reliable hedge or safe harbor within the digital portfolio. This de-correlation is paramount for maintaining long-term financial stability for large asset holders.

Enhanced Liquidity for Illiquid Assets

Many high-value traditional assets—commercial real estate, fine art, private equity shares—are inherently illiquid. If an institution holds a $50 million investment in a private credit fund, they usually face years-long lockup periods and difficulty selling fractional pieces quickly.

Tokenization instantly solves this illiquidity problem. By fractionalizing the asset into thousands of tokens, it becomes accessible to a far wider range of global buyers. An institution holding $50 million in tokenized real estate can sell $100,000 worth of tokens in minutes on a decentralized exchange (DEX), rather than spending months arranging a full property sale. This enhanced liquidity allows institutional crypto managers to optimize their capital efficiency, reducing the "time-to-cash" and making asset allocations far more flexible.

Regulatory Clarity and Compliance

One of the biggest hurdles for established financial institutions entering the crypto space is navigating ambiguous global regulations regarding native crypto assets. Many traditional investors, constrained by strict internal mandates, can only hold assets that qualify as registered securities or follow recognized asset standards.

Tokenized RWAs often fall under existing securities or property laws because the underlying asset is already regulated. The token merely serves as a digital wrapper around a legally compliant investment structure (the SPV).

By working with established tokenization platforms, institutional investors can ensure:

- Know Your Customer (KYC) and Anti-Money Laundering (AML): Access to the tokens can be restricted to verified wallets or accredited investors, fulfilling stringent regulatory requirements crucial for institutional adoption.

- Tax Reporting Simplicity: Since the underlying yield (e.g., rental income or bond coupons) is generated from a legally recognized source, calculating capital gains, income tax, and withholding is often simpler, leveraging existing crypto tax software that integrates RWA data.

This regulatory certainty significantly reduces the compliance risk, making RWAs an appealing, low-friction entry point for institutions wishing to leverage blockchain technology without violating mandates.

Tokenizuotų aktyvų teisiniai ir struktūriniai pagrindai

Institucinio RWA įsisavinimo tikroji sudėtingumas slypi ne pačio ženklo technologijoje, o griežtose teisinėse struktūrose, kurios jį palaiko. Kapitalo valdymui pasitikėjimas remiasi teisine garantija, kad skaitmeninis ženklas tikrai atstovauja fiziniam turtui.

RWA tokenizacijos platformos („Mintinimo“ procesas)

RWA tokenizacijos platformos yra specializuoti paslaugų teikėjai, kurie tvarko sudėtingą teisinių sutarčių, saugojimo paslaugų ir išmaniųjų sutarčių išleidimo tarpusavio sąveiką. Jos yra vartininkai, užtikrinantys institucinio lygio atitiktį.

Šios platformos valdo viso turto gyvavimo ciklą:

- Saugojimas ir patikrinimas: Jos patikrina turto teisinę nuosavybės teisę, dažnai bendradarbiaudamos su trečiųjų šalių fiduciarijos subjektais (patikėtiniais ar saugotojais), kurie fiziškai laiko turtą arba teisinius dokumentus tokenų turėtojų vardu.

- Išmaniųjų sutarčių kūrimas: Jos programuoja išmaniąsias sutartis, kurios reguliuoja ženklą. Šios sutartys nustato taisykles, pavyzdžiui, dividendų išmokėjimo grafikus (naudojant RWA generuojamą pajamą), užrakinimo laikotarpius ir perkėlimo apribojimus (pvz., užkertant kelią perkėlimui į nepatikrintą KYC piniginę).

- Nuolatinis valdymas: Jos valdo veiklos gyvavimo ciklą, įskaitant realiųjų pasaulio pajamų rinkimą (pvz., nuomos ar palūkanų mokėjimus) ir užtikrina, kad šie fondai būtų automatiškai paskirstyti tokenų turėtojams per išmaniąją sutartį.

Instituciniam investuotojui itin svarbu pasirinkti patikimą, teisiškai patvarią platformą, nes platformos valdymas lemia visos investicijos saugumą ir atitiktį.

Teisinės nuosavybės ir jurisdikcijos sprendimas

Tokenizacijos pagrindinis teisinė iššūkis yra skaitmeninio pasaulio ir fizinio pasaulio atotrūkis. Daugelyje jurisdikcijų fizinės nuosavybės teisė vis dar apibrėžiama tradiciniais popieriniais dokumentais ir centralizuotomis vyriausybėmis registruotais registrais, o ne blokų grandinės įrašu.

Norint tai sujungti, institucinio lygio RWA struktūros labai remiasi anksčiau minėta Specialios paskirties transporto priemonės (SPV) struktūra.

- SPV vaidmuo: SPV yra formalus, teisinės fizinio turto (pvz., pastato) savininkas. Ji išleidžia sutartinę pretenziją – ženklą – investuotojams.

- Patikos teisė: SPV dažnai įsteigiama jurisdikcijose su išsivysčiusiomis patikos ir vertybinių popierių teisėmis (pvz., Kaimanų salos, Delaveras ar Šveicarija). Santykiai tarp SPV, patikėtinio (saugotojo) ir tokenų turėtojų aiškiai apibrėžiami teisiniuose dokumentuose, užtikrinant, kad net jei tokenizacijos platforma žlugs, tokenų turėtojai išlaikys savo teisinę pretenziją į pagrindinį turtą.

Šis sluoksninis teisinis pagrindas – fizinio turto nuosavybė, priklausanti SPV, reguliuojama patikos, atstovaujama kriptografiniu ženklu – suteikia reikiamą saugos tinklą tradiciniam instituciniam kapitalui dalyvauti.

Atitikties ir KYC/AML tvarkymas

Institucinėms investicijoms reikalingas griežtas „Pažink savo klientą“ (KYC) ir pinigų plovimo prevencijos (AML) standartų laikymasis. Nors daugelis gimtakrypčių kripto aktyvų yra be leidimo ir visiškai decentralizuoti, tokenizuoti RWA dažnai įtraukia leidžiamus sluoksnius, kad užtikrintų atitiktį.

Tokenams, atstovaujantiems reguliuojamiems vertybiniams popieriams (pvz., akcijoms privačiame kredito fonde):

- Piniginių baltasis sąrašas: RWA išmanioji sutartis gali būti užprogramuota tik leidžianti perkėlimus tarp kripto piniginių, patikrintų ir įtrauktų į baltąjį sąrašą emitento (SPV ar platformos).

- Geografiniai apribojimai: Sutartis gali vykdyti geografinius apribojimus, užkertant kelią tokenų prekybai jurisdikcijose, kur jie nėra teisiškai užregistruoti.

Ši „kontroliuojama decentralizacija“ yra gyvybiškai svarbi institucijoms. Ji leidžia joms pasinaudoti blokų grandinės efektyvumu, tuo pačiu patenkant jų reguliatorių ir investuotojų reikalavimus dėl atidumo patikrinimų.

Pagrindiniai RWA naudojimo atvejai instituciniuose portfelyje

RWAs siūlo instituciniams investuotojams masyvų anksčiau nepasiekiamų pajamų šaltinių pasirinkimą, teikiančių pritaikytus sprendimus įvairiems kapitalo valdymo tikslams, nuo likvidumo išsaugojimo iki ilgalaikio pajamų generavimo.

Tokenizuotas nekilnojamasis turtas: dalinė nuosavybė

Nekilnojamasis turtas yra klasikinis stabilus aktyvas, žinomas dėl pastovių pajamų ir infliacijos apsaugos. Tačiau jo dideli kapitalo reikalavimai ir ekstremalus nelikvidumas daro jį nepasiekiamu daugeliui investuotojų ir sudėtingu institucijoms, siekiančioms portfelio lankstumo.

Tokenizuodami nekilnojamąjį turtą, institucijos gali:

- Dalinis didelių holdingų fragmentavimas: Institucija gali tokenizuoti 100 mln. USD komercinį pastatą į 100 000 žetonų, parduodama dalis pagal poreikį portfelio perskirstymui be pilno atsistatydinimo.

- Globalus prieigos: Turtas, esantis Niujorke, gali būti momentiniai pasiūlytas instituciniams investuotojams Azijoje ar Europoje, dramatiškai plėtodamas galimų pirkėjų baseiną.

- Programuojamos pajamos: SPV surinktos nuomos pajamos gali būti konvertuotos į stabilcoinus (USDC, USDT) ir automatiškai paskirstytos žetonų turėtojų piniginėms kas mėnesį per protingą sutartį, aplenkiant lėtus banko pavedimus ir administracines išlaidas.

Kapitalo valdytojams tai transformuoja standų, ilgalaikį aktyvą į granuliarią, prekiaujamą pajamų srautą.

Tokenizuotas privatus kreditas ir iždo valdymas

Galbūt aktyviausiai institucijų įsisavintas RWA sektorius yra tokenizuotas privatus kreditas, ypač JAV iždo vekseliai (T-Bills). T-Bills yra trumpalaikiai vyriausybės skolos instrumentai, laikomi vienais saugiausių investicijų globaliai.

- Stabilcoinų rezervai: Dideli stabilcoinų emitentai ir korporatyviniai iždai reikalauja ultra-saugių, likvidžių aktyvų jų skaitmeninėms įsipareigojimams padengti. Tokenizuodami T-Bills, šios institucijos gali laikyti JAV vyriausybės skolos saugumą tiesiogiai grandinėje.

- Pajamų generavimas: Institucijos gali uždirbti palūkanas (obligacijos pajamas) tiesiogiai savo skaitmeninėse piniginėse, sujungdamos savo skaitmeninę likvidumą su tradicine saugaus prieglobsčio pajama.

- Privatių kreditų baseinai: Fondai gali sukaupti tokenizuotus prekybos įsipareigojimus (sąskaitas, kurias skolingos korporacijos) ar tiekimo grandinės finansavimo skolą. Tai leidžia instituciniam kapitalui dalyvauti užtikrintame, trumpalaikiame korporatyviniame skolinime, generuojant aukštas pajamas, naudodami blokų grandinės skaidrumą pagrindiniam užstatui sekti.

Šis naudojimo atvejis tiesiogiai sprendžia institucinį poreikį pajamų generavimui ir likvidumo išsaugojimui, darant jį esminiu didelėms operacinio ar rezervo skaitmeninio kapitalo baseinų valdymui.

Tokenizuotos žaliavos ir IP

Be tradicinių finansinių aktyvų, tokenizavimas plinta į specializuotesnes sritis:

- Žaliavos (auksas, sidabras): Tokenizuotas fizinis auksas, kur kiekvienas žetonas backed patikrinta laikomo metalo kiekiu, siūlo infliacijos apsaugą, kuri momentiniai perduodama, skirtingai nuo tradicinio fizinio aukso saugojimo.

- Intelektinė nuosavybė (IP) ir autorinės pajamos: Institucijos, investuojančios į pramogas, muziką ar patentus, gali tokenizuoti ateities pajamų srautus (autorines). Kapitalo valdytojas galėtų investuoti į žetoną, suteikiantį jam procentą ateities transliavimo pajamų iš hito dainos, teikiant unikalų skaitmeninį aktyvą, susietą su realaus pasaulio kūrybinės ekonomikos veikla.

Institucinio įsisavinimo veiksniai ir ateities tendencijos

RWAs integracija nėra laikinas reiškinys; tai struktūrinis pokytis, kurį skatina nuolatinė institucinė paklausa dėl veiklos efektyvumo ir reguliavimo tikrumo skaitmeninių aktyvų ekosistemoje.

Mastelinis išplėtimas, efektyvumas ir kaštų mažinimas

Tradiciniai turto pervedimai — ypač tarpvalstybiniai — apima daug tarpininkų (brokerius, saugotojus, kliringo namus), generuoja dideles mokesčius ir reikalauja kelių verslo dienų (T+3 atsiskaitymas).

Tokenizacija ženkliai sumažina šį sudėtingumą:

- 24/7 pasaulinė prieiga: Tokenizuoti aktyvai gali būti prekiaujami iš karto, nepaisant laiko juostos ar savaitgalio uždarymo, pagreitindami kapitalo dislokavimą.

- Atominis atsiskaitymas (T+0): Aktyvo (tokeno) perkėlimas ir mokėjimo (stabiliosios monetos) perkėlimas vyksta vienu metu išmaniojoje sutartyje. Šis „atomic settlement“ pašalina kontrpartijos riziką ir ženkliai sumažina veiklos išlaidas.

Institucijoms, valdantiems dideles prekybos apimtis, greičio ir efektyvumo prieaugis, kurį suteikia RWA tokenizacija, tiesiogiai virsta milijonais sutaupytų veiklos išlaidų ir sumažinta rinkos rizikos ekspozicija.

RWAs integravimas į DeFi protokolus

Vienas įtikinamiausių RWAs strateginių pranašumų kapitalo valdytojams yra jų potencialus naudojimas Decentralizuotosios finansų (DeFi) ekosistemoje. DeFi yra didelė protokolų kolekcija, siūlanti decentralizuotą skolinimą, skolinimąsi ir prekybą.

Nors DeFi siūlo didelius pajamingumus, tradiciškai reikalauja perkolateralizacijos su nepastoviomis kripto akcijomis. RWAs įveda stabilius, pajamas generuojančius užstatymus.

Naudojimo atvejis: stabilus skolinimasis: Institucinis fondas, laikantis tokenizuotą nekilnojamąjį turtą (RWA), gali naudoti tą tokeną kaip užstatą DeFi skolinimo protokole, kad pasiskolintų stabiliąsias monetas (kaip USDC). Kadangi pagrįstasis aktyvas yra labai patikrinamas ir mažai nepastovus, protokolas gali pasiūlyti geresnius paskolos ir vertės santykius nei volatiliems gimtosios kripto akcijoms. Tai leidžia institucijoms išlaikyti ekspoziciją savo RWA holdingams, tuo pačiu atlaisvinant momentinį, lankstų apyvartinį kapitalą skaitmeniniu būdu.

Ši integracija jungia TradFi atitiktį ir stabilumą su DeFi efektyvumu ir automatizavimu, kurdama sudėtingas naujas galimybes didelio masto kapitalo optimizavimui.

Rizikos valdymo struktūros RWA investicijoms

Kai RWAs subręsta, institucinės kruopštosios patikros struktūros turi evoliucionuoti už standartinio kripto rizikos vertinimo ribų. Nors gimtosios kripto rizikos dėmesys telkiasi į išmaniųjų sutarčių saugumą ir rinkos manipuliacijas, RWA rizika orientuota į ryšį su fiziniu pasauliu.

Sudėtingi kapitalo valdytojai turi analizuoti:

- Oraclizacijos rizika: Kaip patikimai realaus pasaulio duomenys (pvz., turto vertinimas, paskolos veikla) pristatomi į blokų grandinę per orakulus? Netikslūs duomenys gali sukelti neteisingą pasitikėjimą ir devalvaciją.

- Saugotojo rizika: Kas teisėtai laiko turtą ir kokios teisinės gynimo procedūros, jei SPV ar saugotojas suklysta ar netinkamai valdo turtą?

- Jurisdikcijos rizika: Ar turto fizinės jurisdikcijos teisinės apsaugos pakankamai stiprios, kad užtikrintų tokeno turėtojo teises?

Šių sudėtingų rizikų sprendimas reikalauja institucinio lygio ekspertizės, dažnai apimančios specializuotą teisinę konsultaciją ir griežtą trečiosios šalies auditą tiek fizinio turto, tiek tokenizacijos išmaniosios sutarties. Šis dėmesys patikrinamai ir struktūrizuotai atitikčiai yra galutinė kliūtis, kuri skatins plačią institucinį pasitikėjimą RWA rinka.

Išvada

Realiojo pasaulio aktyvų tokenizavimas reprezentuoja fundamentalų evoliuciją, kaip dideli kapitalo baseinai valdomi skaitmeniniame amžiuje. Integruodami aktyvus, tokius kaip suvereni skola ir nekilnojamasis turtas, tiesiogiai į blokų grandinę, institucijos gali pasiekti beprecedentį portfelio diversifikacijos, likvidumo ir operacinio efektyvumo lygį.

Kripto naujokams ir naujiems investuotojams RWAs supratimas siūlo kritinę perspektyvą finansų ateičiai: ateičiai, kur tradicinių aktyvų stabilumas ir reguliavimo atitiktis sujungiami su decentralizuotos technologijos greičiu ir skaidrumu. Kai tokenizavimo platformos subręsta ir globalūs regulatoriai suteikia aiškesnes gaires, RWAs pereis iš besivystančios tendencijos į pamatinį modernių, sudėtingų kapitalo valdymo strategijų komponentą.