Kriptovaliutų prekybos evoliucija sparčiai persikėlė iš centralizuotų sistemų į decentralizuotas protokolus. Skaitmeninių aktyvų pradžioje pirkimas ar pardavimas reikalavo patikimo tarpininko, valdžiusio užsakymų knygą ir laikiusio lėšas. Šis modelis atspindėjo tradicines finansines sistemas, kur bankai ir brokeriai palengvindavo kiekvieną sandorį. Tačiau Decentralized Finance (DeFi) atsiradimas įvedė naują paradigmą, leidžiančią vartotojams prekiauti tiesiogiai su išmaniosiomis sutartimis.

Šio pokyčio šerdyje – fundamentalus pokytis tame, kaip gaunama ir valdoma rinkos likvidumas. Tradicinės platformos remiasi rinkos kūrėjais, teikiančiais pirkimo ir pardavimo užsakymus. Decentralizuotos biržos (DEX) dažnai naudoja visiškai kitą mechanizmą. Jos pakeičia tradicinę užsakymų knygą kodu, vadinamu Automated Market Makers (AMM). Ši technologija leidžia prekiauti 24/7 be centrinės valdžios ar konkretaus sandorio partnerio kitoje pusėje.

Norint suprasti, kaip veikia AMM, reikia giliau pasinerti į paties likvidumo koncepciją. Tai kuras, varantis šiuos decentralizuotus variklius. Be pakankamos likvidumo prekyba tampa brangi, lėta ir neefektyvi. Prekybininkams ir investuotojams vienodai suvokti AMM mechanizmus nebėra pasirenkama – tai būtina saugiai ir efektyviai orientuotis šiuolaikinėje kripto erdvėje.

Pagrindas: Likvidumo supratimas

Likvidumas – terminas, dažnai vartojamas finansiniuose ratuose, tačiau kripto kontekste jis turi specifinę reikšmę. Pagrindine prasme tai nurodo, kaip lengvai turtas gali būti pakeistas į grynus pinigus ar kitą turtą nepakankamai paveikiant jo kainą. Grynieji pinigai yra galutinis likvidus turtas, nes jie universaliai priimami. Nekilnojamasis turtas, priešingai, yra labai nelikvidus, nes parduoti turtą užtrunka, reikalauja pastangų ir derybų.

Finansinis likvidumas

Finansinis likvidumas konkrečiai matuoja turto pakeitimo į grynus pinigus lengvumą. Kriptovaliutų kontekste pagrindiniai turtai, tokie kaip Bitcoin ir Ethereum, laikomi labai likvidžiais. Juos galima parduoti už stablecoin ar fiat valiutą beveik akimirksniu daugumoje pagrindinių platformų. Yra milžiniškas pirkėjų baseinas, pasiruošęs pirkti šiuos turtus bet kuriuo metu.

Tačiau ne visi skaitmeniniai turtai turi šią savybę. Mažesni altcoinai ar specifiniai Non-Fungible Tokens (NFT) dažnai kenčia nuo žemo finansinio likvidumo. Turto savininkas gali turėti teoriškai vertingą turtą, bet jei niekas nenori jo akimirksniu pirkti, jo efektyvus likvidumas yra nulinis. Ši rizika yra įgimta naujesnėse ar nišinėse rinkose, kur dalyvių bazė maža.

Rinkos likvidumas

Rinkos likvidumas nurodo konkrečios prekybos poros sveikatą biržoje. Jis rodo rinkos gebėjimą sugerti didelius pirkimo ar pardavimo užsakymus nepaveikiant kainos drastiškai. Likvidi rinka yra stabili. Jei prekybininkas perka didelį kiekį Bitcoin pagrindinėje biržoje, kaina vos pajudės, nes yra pakankamai pardavimo užsakymų, kad patenkintų paklausą.

Priešingai, nelikvidi rinka yra nepastovi ir trapus. Jei prekybininkas bando didelę operaciją prekybos poroje su mažu apyvartos kiekiu, kaina gali akimirksniu šoktelėti ar kristi. Tai vyksta todėl, kad nėra pakankamai užsakymų, kad patenkintų užklausą esama kaina. Sandoris „suvalgo“ prieinamus užsakymus, stumdamas kainą aukščiau ar žemyn, kol užsakymas įvykdomas.

Kodėl likvidumas svarbus prekybininkams

Vidutiniam vartotojui likvidumas diktuoja prekybos kainą ir greitį. Aukštas likvidumas paprastai lemia siaurus spredus, tai yra mažą skirtumą tarp pirkimo ir pardavimo kainos. Tai užtikrina, kad prekybininkai gautų teisingą rinkos kainą už savo turtą.

Žemas likvidumas sukelia slydimo problemą. Slydimas įvyksta, kai galutinė prekybos vykdymo kaina skiriasi nuo numatytos kainos. Labai nelikvioje aplinkoje prekybininkas gali tikėtis nusipirkti tokeną už 100 $, bet dėl pardavėjų stokos vidutinė kaina taps 105 $. Ši paslėpta kaina ėda pelną ir prideda reikšmingą riziką prekiaujant mažesnėse decentralizuotose platformose.

Tradicinis modelis: Centralizuotos užsakymų knygos

Norint įvertinti AMM inovaciją, pirmiausia reikia suprasti sistemą, kurią jie pakeitė. Centralizuotos biržos (CEX) veikia naudodamos užsakymų knygos modelį. Tai standartas tradicinėse akcijų rinkose ir pagrindinėse kripto platformose. Užsakymų knyga yra paprasta skaitmeninė visų neišspręstų pirkimo ir pardavimo užsakymų tam tikrai turto porai sąrašas.

Šioje sistemoje yra du pagrindiniai dalyviai: kūrėjai ir vykdytojai. Kūrėjai yra prekybininkai, dedantys ribinius užsakymus. Jie nurodo konkrečią kainą, už kurią nori pirkti ar parduoti, pridėdami gylį užsakymų knygai. Vykdytojai yra prekybininkai, priimantys tuos esamus užsakymus esama rinkos kaina, pašalindami likvidumą iš knygos. Biržos suderinimo variklis poruoja šiuos pirkėjus ir pardavėjus akimirksniu.

Šis modelis veikia puikiai, kai yra tūkstančiai aktyvių dalyvių. Tačiau jis stipriai remiasi profesionaliais rinkos kūrėjais – institucijomis, nuolat dedančiomis pirkimo ir pardavimo užsakymus, kad visada būtų su kuo prekiauti. Jei šie rinkos kūrėjai pasitraukia, likvidumas išdžiūsta, o prekyba sustoja. Šis priklausomumas nuo centralizuotų subjektų ir profesionalios likvidumo teikimo buvo butelio kaklelis, kurį decentralizuotos finansai siekė pašalinti.

Įeina Automated Market Maker (AMM)

DeFi išsprendė likvidumo problemą pašalindamas tradicinės užsakymų knygos poreikį. Užuot derinus pirkėją su pardavėju, Decentralizuotos biržos naudoja Automated Market Makers. AMM yra protokolas, leidžiantis skaitmeniniams turtams būti prekiaujamiems be leidimų ir automatiškai naudojant likvidumo baseinus, o ne tradicinę pirkėjų ir pardavėjų rinką.

Nuolatinio produkto inovacija

Dažniausias AMM modelis naudoja matematinę formulę kainoms nustatyti. Klasikinė formulė, populiarinta Uniswap, yra x * y = k. Šioje lygties x ir y reiškia dviejų skirtingų tokenų kiekį likvidumo baseine. Kintamasis k yra konstanta, kurią baseinas siekia išlaikyti.

Protokolas diktuoja, kad bendras likvidumas baseine turi likti konstantus. Kai prekybininkas perka Token A iš baseino, jis prideda Token B. Tai padidina Token B tiekimą ir sumažina Token A tiekimą. Pagal formulę, mažėjant Token A tiekimui, jo kaina santykyje su Token B turi kilti. Šis automatinis kainos koregavimas vyksta akimirksniu su kiekvienu sandoriu, užtikrindamas, kad baseinas liktų subalansuotas pagal algoritmą.

Pašalinamas partneris

Tradiciniame sandoryje, jei norite parduoti Bitcoin, jums reikia kito žmogaus ar botto, kuris jį pirktų. AMM atveju jūsų partneris yra išmanioji sutartis. Jūs prekiaujate prieš lėšų baseiną, ne asmenį. Tai reiškia, kad sandoriai gali būti vykdomi 24/7, nepaisant to, ar tuo metu aktyvūs kiti prekybininkai.

Ši sistema demokratizuoja rinkos kūrimą. Jums nebėra reikalingas leidimas iš centralizuotos biržos ar didžiulis kapitalas sandoriams palengvinti. Bet kas gali sąveikauti su išmaniąja sutartimi, keisdami tokenus. Kainodara nėra nustatyta centrinės valdžios, o gaunama gryna iš turto santykio, šiuo metu laikomo išmaniojoje sutartyje.

Arbitražo vaidmuo

AMM automatiškai nežino išorinės rinkos turto kainos. Jie žino tik tokenų santykį savo baseine. Jei Ethereum kaina kyla centralizuotoje biržoje, AMM kaina gali trumpam atsilikti. Šis neatitikimas sukuria galimybę arbitražo prekybininkams.

Arbitražistai pastebi, kad Ethereum pigesnis AMM nei išorinėje rinkoje. Jie perka nepakankamai įvertintą Ethereum iš AMM, kas sumažina baseino tiekimą ir kelia kainą. Jie perka toliau, kol AMM kaina atitinka globalią rinkos kainą. Šie prekybininkai atlieka gyvybiškai svarbų vaidmenį palaikydami tikslias AMM kainas, efektyviai sinchronizuodami decentralizuotus baseinus su platesniu finansiniu pasauliu.

Variklio kambarys: Likvidumo baseinai

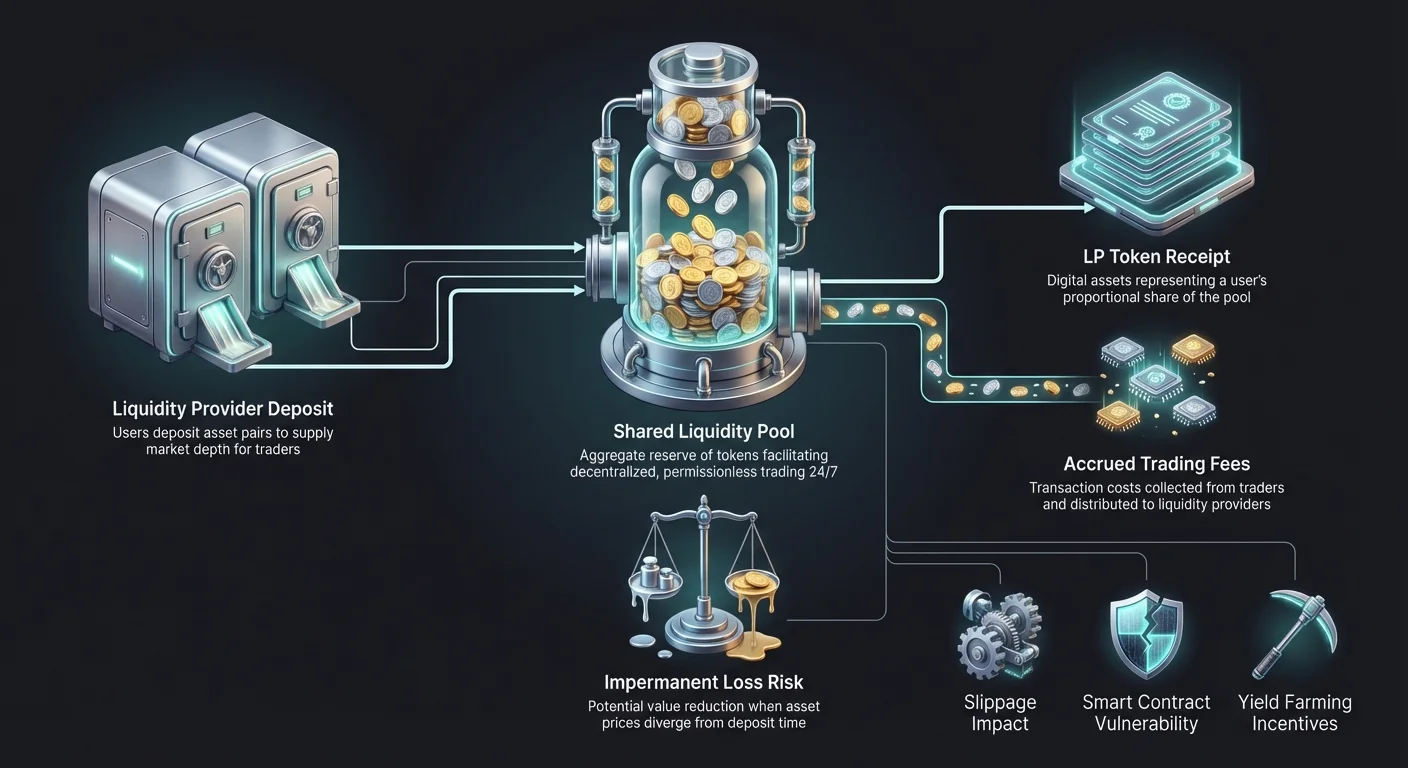

AMM negali veikti be turto. Išmanioji sutartis be tokenų negali palengvinti sandorio. Čia į pagalbą ateina likvidumo baseinai. Likvidumo baseinas yra minios surinkta kripto turto kolekcija, užrakinta išmaniojoje sutartyje. Šie baseinai yra bet kokios DEX stuburas.

Užuot centralizuota įmonė teikusi lėšas, likvidumą teikia vartotojai. Šie vartotojai vadinami Likvidumo Teikėjais (LP). LP įneša tokenų poras – paprastai lygiaverčiais – į baseiną. Pavyzdžiui, vartotojas gali įnešti 1000 $ vertės Ethereum ir 1000 $ vertės USDC. Tai padidina rinkos gylį, leidžiant kitiems vartotojams prekiauti prieš tas lėšas. Kuo didesnis baseinas, tuo stabilesnės kainos ir mažesnis slydimas prekybininkams.

Paskata: Kodėl teikti likvidumą?

Kodėl vartotojas užrakintų savo vertingus turtus išmaniojoje sutartyje, kad nepažįstami žmonės galėtų prekiauti prieš juos? Atsakymas slypi finansinėse paskatose. DEX suprojektuotos apdovanoti tuos, kurie palengvina sistemą. Be šių paskatų baseinai būtų tušti, o birža žlugtų.

Uždirbant prekybos mokesčius

Kiekvieną kartą, kai prekybininkas vykdo swap DEX, jis moka mažą sandorio mokestį. Centralizuotoje biržoje šis mokestis eina platformą valdančiai korporacijai. DEX šis mokestis tiesiogiai paskirstomas Likvidumo Teikėjams.

Mokesčiai dalijami aiškiai pagal vartotojo baseino dalies procentą. Jei teikiate 1 % bendro likvidumo konkrečiame baseine, turite teisę į 1 % prekybos mokesčių, generuotų tuo baseinu. Populiarioms prekybos poroms su dideliu apyvartos kiekiu šie mokesčiai gali generuoti reikšmingą metinę grąžą, dažnai aukštesnę nei tradicinių banko palūkanų normos.

LP tokenai

Kai vartotojas įneša turtą į baseiną, išmanioji sutartis išduoda jam kvitą, vadinamą Likvidumo Teikėjo (LP) tokenu. Šie tokenai reprezentuoja vartotojo baseino dalį. Jie būtini savininkystei sekti ir atlygiams reikalauti.

LP tokenai patys yra kripto turtai. Juos galima perkelti, prekiauti ar naudoti kitose DeFi programose. Kai likvidumo teikėjas nori išeiti iš rinkos, jis grąžina savo LP tokenus išmaniajai sutarčiai. Mainais sutartis sudegina LP tokenus ir paleidžia vartotojo pradinį įneštą turtą plius uždirbtus prekybos mokesčius per tą laikotarpį.

Derliaus auginimas

Norėdami pritraukti dar daugiau likvidumo, daug protokolų siūlo papildomus atlygius ant standartinių prekybos mokesčių. Ši praktika vadinama derliaus auginimu ar likvidumo kasyba. DEX gali dalinti savo valdymo tokenus vartotojams, kurie statina savo LP tokenus.

Tai sukuria dvigubą pajamų sluoksnį teikėjui: prekybos mokesčius iš swapų ir nemokamus valdymo tokenus iš protokolo. Derliaus auginimas buvo pagrindinis DeFi augimo variklis, nes leidžia vartotojams panaudoti savo neveiklius turtus. Tačiau tai įveda sudėtingumą, nes vartotojai turi valdyti kelis tokenus ir išmaniųjų sutarčių sąveikas, kad maksimizuotų grąžą.

Rizikos ir iššūkiai AMM prekyboje

Nors AMM siūlo autonomiją ir pelno potencialą, jie nėra be rizikų. Decentralizuotos šių platformų prigimtis reiškia, kad nėra saugos tinklų. Jei vartotojas padaro klaidą ar technologija sugedo, lėšos gali būti prarastos amžinam. Šių rizikų supratimas yra kritinis visiems, dalyvaujantiems DeFi.

Laikinas nuostolis

Daugiausia reikšmingiausia rizika likvidumo teikėjams yra koncepcija, vadinama Laikinu nuostoliu (IL). Tai įvyksta, kai įneštų tokenų kaina pasikeičia palyginti su įnešimo metu. Kadangi AMM automatiškai subalansuoja turto santykį, LP dažnai baigia laikydami daugiau krintančio tokeno ir mažiau kylančio.

Pavyzdžiui, jei įnešate ETH ir USDC, o ETH kaina padvigubėja, baseinas parduos dalį jūsų ETH už USDC, kad išlaikytų santykį. Jei išimsite lėšas tuo metu, jūsų bendra vertė doleriais bus didesnė nei pradžioje, bet mažesnė nei jei būtumėte tiesiog laikę ETH ir USDC piniginėje be likvidumo teikimo. Nuostolis yra „laikinas“, nes dingsta, jei kainos grįžta į pradinį santykį, bet tampa nuolatiniu, kai lėšos išimamos.

Slydimas ir kainos poveikis

Prekybininkams pagrindinė rizika yra slydimas. Kaip minėta anksčiau, tai skirtumas tarp numatytos kainos ir vykdomos kainos. AMM slydimas nustatomas pagal sandorio dydį santykyje su baseino dydžiu.

Jei baseine yra 1 mln. $ likvidumo, o prekybininkas bando iškeisti 500 000 $, kainos poveikis bus milžiniškas. Algoritmas eksponentiškai kels kainą, kai prašomo tokeno tiekimas senka. Prekybininkai turi atsargiai tikrinti kainos poveikį prieš patvirtindami sandorį. Dauguma DEX sąsajų leidžia vartotojams nustatyti „slydimo toleranciją“ (pvz., 0,5 % ar 1 %), dėl ko sandoris žlunga, jei kaina juda už tos ribos.

Išmaniųjų sutarčių rizikos

AMM veikia išmaniosiomis sutartimis – kodu, vykdomu blokčeine. Nors tai pašalina žmogaus klaidas vykdyme, įveda techninę riziką. Jei kode yra klaida ar pažeidžiamumas, hakeriai gali jį išnaudoti, išleidžiant likvidumo baseinus.

Skirtingai nei centralizuotoje biržoje, kur įmonė gali turėti draudimą ar teisinę išeitį, DeFi hackai dažnai yra negrįžtami. Be to, kadangi bet kas gali sukurti tokeną ir likvidumo baseiną, sukčiavimai paplitę. „Rug pulls“ įvyksta, kai kūrėjas sukuria naują tokeną, suporuoja jį su vertingu turtu kaip Ethereum likvidumo baseine, o paskui ištraukia visą likvidumą, palikdamas investuotojus su beverčiais tokenais.

Architektūrų palyginimas: CEX prieš DEX

Pasirinkimas tarp Centralizuotos biržos (CEX) ir Decentralizuotos biržos (DEX) priklauso nuo vartotojo prioritetų. CEX siūlo greitį ir naudojimo paprastumą, o DEX – kontrolę ir privatumą. Žemiau pateiktas palyginimas pabrėžia struktūrinius skirtumus tarp dviejų modelių.

| Savybė | Centralizuota birža (CEX) | Decentralizuota birža (DEX) |

|---|---|---|

| Saugojimas | Birža laiko lėšas | Vartotojas laiko lėšas (savaiminis saugojimas) |

| Prekybos mechanizmas | Užsakymų knyga (kūrėjai/vykdytojai) | Automated Market Maker (AMM) |

| Privatumas | Reikalingas KYC (asmens tapatybės patvirtinimas) | Be KYC (anonimiškas/pseudonimiškas) |

| Turtų sąrašas | Patikrinta biržos valdymo | Be leidimų (bet kas gali įtraukti) |

| Mokesčiai | Birža pasilieka mokesčius | Likvidumo teikėjai uždirba mokesčius |

| Saugumo rizika | Korporacinis hackas ar nemokumas | Išmaniųjų sutarčių klaidos ar vartotojo klaida |

Ši lentelė iliustruoja kompromisus. CEX veikia kaip saugotojas, kas patogu, bet rizikinga, jei birža bankrutuoja. DEX reikalauja, kad vartotojas pats valdytų savo saugumą per privačią piniginę, kas suteikia visišką nuosavybę, bet reikalauja daugiau techninės atsakomybės.

Pagrindinė terminija DEX prekybininkams

Orientuotis AMM pasaulyje reikalauja naujos leksikos mokymosi. Šie terminai dažnai pasirodo DEX sąsajose ir dokumentacijoje. Šios kalbos įvaldymas padeda prekybininkams išvengti brangių klaidų ir suprasti jų sandorių mechanizmus.

Gas

Gas reiškia mokestį, mokamą tinklui sandorio vykdymui. Kiekviena sąveika su išmaniąja sutartimi – ar tai būtų tokenų keitimas, likvidumo pridėjimas ar atlygių gavimas – reikalauja skaičiavimų. Vartotojai moka už šiuos skaičiavimus blokčeino gimtąja valiuta (pvz., ETH Ethereum tinkle). Didelio tinklo apkrovos laikotarpiu gas mokesčiai gali šoktelėti, padarydami mažus sandorius neekonomiškus.

TVL (Total Value Locked)

Total Value Locked yra metrika, naudojama DeFi protokolo sveikatai ir dydžiui įvertinti. Ji reprezentuoja visų šiuo metu platformos išmaniosiose sutartyse įneštų turto dolerio vertės sumą. Aukštas TVL paprastai rodo, kad protokolas patikimas bendruomenės ir turi gilų likvidumą, kas dažniausiai reiškia geresnes prekybos kainas ir mažesnį slydimą.

Agregatoriai

Kadangi DEX skaičius augo, kainų skirtumai tarp jų tapo įprasti. DEX agregatoriai yra įrankiai, skenuojantys kelias biržas, kad rastų geriausią kainą konkrečiam sandoriui. Jie gali padalyti vieną sandorį per kelis likvidumo baseinus, kad minimizuotų slydimą. Agregatoriai veikia kaip paieškos variklis likvidumui, supaprastindami procesą galutiniam vartotojui.

Decentralizuotos prekybos ateitis

Technologija už AMM sparčiai evoliucionuoja. Ankstyvos iteracijos buvo paprastos ir kartais neefektyvios, bet naujos protokolų kartos sprendžia šias problemas. Inovacijos orientuotos į kapitalo efektyvumą, leidžiant likvidumo teikėjams koncentruoti lėšas specifiniuose kainų diapazonuose. Tai imituoja tradicinių užsakymų knygų gylį, išlaikant decentralizuotą AMM prigimtį.

Be to, Layer-2 sprendimų kilimas sprendžia aukštų gas mokesčių problemą. Apdorodami sandorius ne pagrindinėje grandinėje ir atsiskaitinėdami juos partijomis, šie tinklai daro DEX prekybą prieinamą mažesniems investuotojams. Vartotojo sąsajos taip pat gerėja, mažindamos skirtumą tarp sklandžios CEX patirties ir sudėtingos DEX funkcionalumo. Mažėjant šiems barjerams, tradicinės ir decentralizuotos prekybos skirtumas toliau nyksta.

Išvada

Perejimas nuo centralizuotų užsakymų knygų prie Automated Market Makers reprezentuoja svarbų posūkį finansų istorijoje. Pakeisdami tarpininkus kodu, AMM demokratizavo prieigą prie rinkos kūrimo ir prekybos. Likvidumas nebėra didelių institucijų domenas; tai minios šaltinis, į kurį bet kas gali prisidėti ir gauti naudos. Ši architektūra užtikrina, kad rinkos veiktų 24/7 be priklausomybės nuo centrinės valdžios.

Tačiau ši laisvė ateina su padidėjusia atsakomybe. Prekybininkai turi naviguoti rizikas kaip laikinas nuostolis, slydimas ir išmaniųjų sutarčių pažeidžiamumai. Likvidumo baseinų mechanizmų ir paskatų, varančių juos, supratimas yra būtinas išgyvenimui šioje erdvėje. Augant technologijai, ji žada sukurti atviresnę, skaidresnę ir efektyvesnę finansų sistemą globaliai ekonomikai.

Tikra finansinė suverenybė reikalauja suprasti kodą, valdantį jūsų pinigus.