Sveiki atvykę į skaitmeninių išteklių valdymo avantgardą. Jei įvaldėte kripto pirkimo ir pardavimo pagrindus (žinomas kaip „spot“ prekyba), esate pasiruošę tyrinėti sistemingą, didelio greičio pažangios prekybos pasaulį. Ši sritis eina toliau už rankiniu būdu vykdomas operacijas ir orientuojasi į kiekybines strategijas, automatizavimą bei disciplinuotą sudėtingų finansinių instrumentų, vadinamų išvestinėmis priemonėmis, naudojimą.

Pradedantiesiems aukšto dažnio prekybos (HFT) ir sudėtingo portfelių struktūrizavimo pasaulis gali atrodyti bauginantis, pilnas žargono ir intensyvių matematinių skaičiavimų. Tačiau pagrindiniai principai sukasi apie du paprastus tikslus: didinti vykdymo greitį ir sistemingai valdyti riziką.

Šis vadovas tarnauja kaip jūsų techninis žemėlapis. Išnagrinėsime skirtumą tarp įprastos mažmeninės prekybos ir institucinio lygio algoritminio vykdymo, ištirsime reikiamą technologinę infrastruktūrą (API) ir pristatysime pažangius rizikos modelius, kuriuos profesionalai naudoja tvirtų, sistemingų kripto portfelių struktūrizavimui. Šios kelionės pabaigoje turėsite pagrindines žinias, reikalingas pereiti nuo rankinio treiderio prie struktūruoto, pažangaus portfelio valdytojo.

Pažangios prekybos dekonstrukcija: HFT prieš tradicinę mažmeninę prekybą

Pagrindinis skirtumas prekybos pasaulyje yra tarp žmogaus valdomo sprendimų proceso ir mašinos valdomo. Nors abu siekia pelno iš kainų judėjimo, jų metodai, laiko tarpai ir reikalinga technologija labai skiriasi.

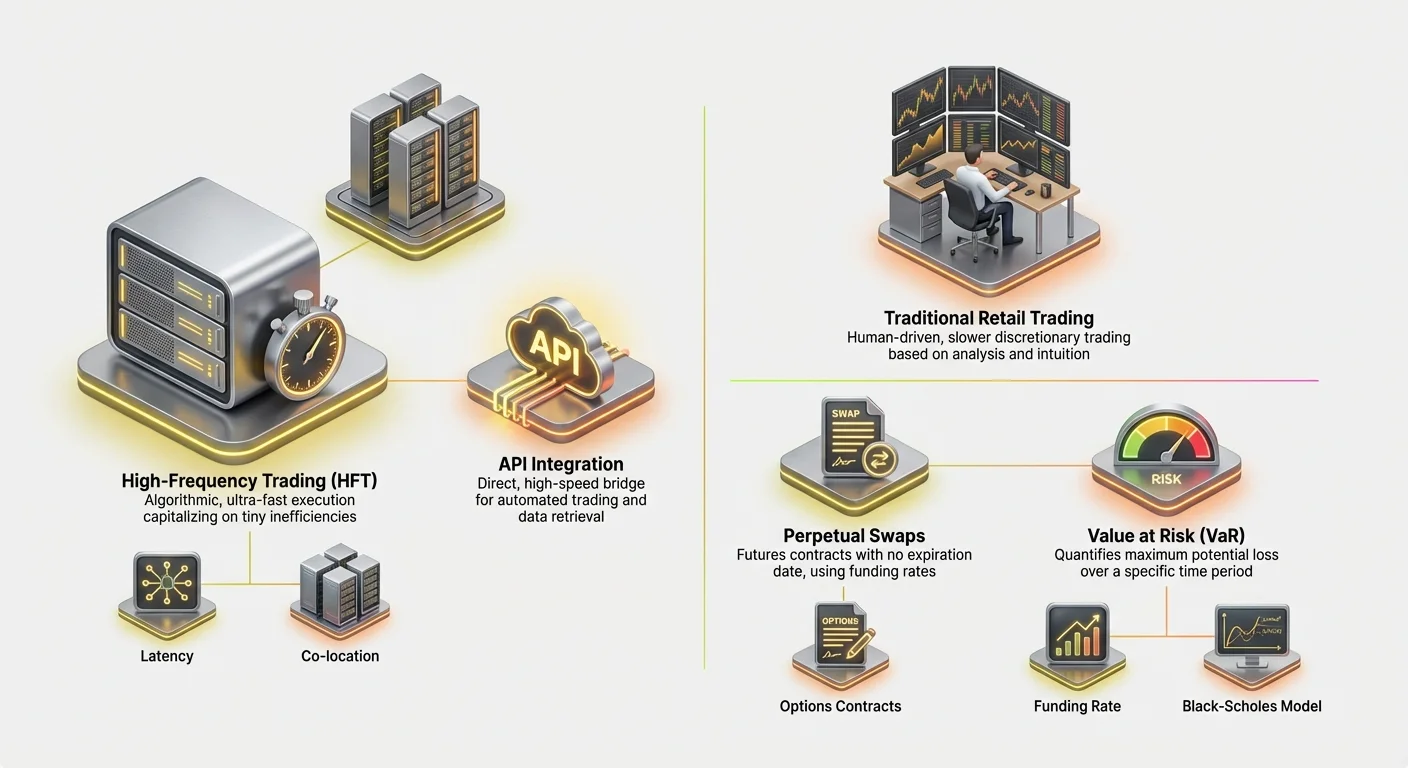

Aukšto dažnio prekybos (HFT) apibrėžimas

Aukšto dažnio prekyba (HFT) yra algoritminės prekybos tipas, pasižymintis itin trumpais laikymo laikotarpiais ir dideliais apyvartos rodikliais. HFT įmonės naudoja galingas kompiuterių programas, kad per milisekundes vykdytų tūkstančius užsakymų įvairiose biržose.

HFT tikslas dažnai nėra ilgalaikių rinkos tendencijų prognozavimas, o pasinaudojimas mažomis, laikinas kainodaros neatitikimais (pvz., minimaliais kainų skirtumais tarp biržos A ir biržos B – praktika, žinoma kaip arbitražas).

Pagrindinės HFT strategijų savybės:

- Greitis (delsa): Kiekviena mikrosekundė svarbi. Strategijoms reikalingi tiesioginiai, mažos delsos ryšiai su biržomis, kartais reikalaujantys serverių, fiziškai įsikūrusių šalia pačios biržos serverių (ko-lokacija).

- Apimtis: HFT strategijos vykdo didelį skaičių sandorių, dažnai laikydamos pozicijas sekundes ar minutes, siekdamos nedidelio pelno iš kiekvieno sandorio, kuris kaupiasi į reikšmingą grąžą laikui bėgant.

- Sudėtingi algoritmai: Šios sistemos remiasi sudėtingais matematiniais modeliais, kad interpretuotų gaunamus rinkos duomenis (užsakymų knygos gylį, sandorių greitį, volatilumo rodiklius) ir automatiškai generuotų vykdomus užsakymus.

Dienos prekyba ir svyravimų prekyba: rankinis požiūris

Priešingai, tradiciniai mažmeniniai prekybos metodai, tokie kaip dienos prekyba ir svyravimų prekyba, paprastai vykdomi žmogaus, yra diskreciniai ir lėtesni.

Dienos prekyba apima pozicijų atidarymą ir uždarymą tą pačią prekybos dieną. Nors greitesnė nei investavimas, dienos treiderio vykdymo laikas matuojamas sekundėmis ar minutėmis, remiantis grafikais, technine analize ir žmogaus intuicija.

Svyravimų prekyba apima išlaikymą kelias dienas ar savaites, siekiant užfiksuoti vidutinio laikotarpio kainos „svyravimus“. Abu metodai remiasi giliu rinkos psichologijos ir grafikų raštų supratimu, bet jiems trūksta žalio HFT greičio ir sistemingo griežtumo.

Esminis skirtumas, kurį pradedantysis turi suprasti, yra tas, kad aukšto dažnio prekyba nėra tik greita dienos prekyba; tai visiškai kitoks požiūris, pagrįstas sisteminio pranašumo (greitis, technologija ir matematika), o ne diskrecinio pranašumo (įgūdžiai, intuicija ir grafikų skaitymas).

Greičio ir delsos kritinis vaidmuo

Pažangioje prekyboje greitis – arba jo trūkumas, žinomas kaip delsa – yra prekiaujama prekė. Delsa yra vėlavimas tarp įvykio įvykimo (pvz., kainos pokyčio) ir momento, kai jūsų sistema gauna duomenis, apdoroja juos ir siunčia užsakymą atgal į biržą.

Labai konkurencingame kripto išvestinių priemonių prekybos pasaulyje, kur visada veikia sudėtingi botai, net kelių milisekundžių delsos pranašumas gali reikšti skirtumą tarp užsakymo įvykdymo palankia kaina ir visiško praleidimo.

Delsos mažinimas apima kelių veiksnių optimizavimą: algoritmo vykdomo kodo, fizinio atstumo iki biržos serverių ir ryšio efektyvumo (API). Šis technologinis dėmesys yra tai, kas iš tiesų skiria pažangią sistemingą prekybą nuo rankinės mažmeninės veiklos.

Pagrindiniai instrumentai: kripto išvestinių priemonių supratimas

Pažangus portfelių struktūrizavimas stipriai remiasi finansiniais įrankiais, žinomais kaip išvestinės priemonės. Išvestinė priemonė yra sutartis, kurios vertė yra kildinama iš bazinio turto (pvz., Bitcoin ar Ethereum). Jos leidžia treideriams spekuliuoti kainų judėjimu ar drausti rizikas, neturint pačio bazinio turto.

Išvestinės priemonės yra būtinos pažangioje prekyboje, nes jos leidžia naudoti svertą, tikslų trumpą pardavimą ir sudėtingas rizikos valdymo strategijas.

Ateities sandoriai: standartizuota spekuliacija

Ateities sandoris yra susitarimas pirkti ar parduoti turtą nustatyta kaina nurodytą dieną ateityje.

Pavyzdys: Jei perkate trijų mėnesių Bitcoin ateities sandorį už 70 000 USD, esate įpareigotas įsigyti Bitcoin už 70 000 USD, kai sandoris pasibaigs, nepaisant to, ar rinkos kaina tuo metu bus 65 000 USD ar 75 000 USD.

Ateities sandoriai yra labai standartizuoti ir tradiciškai naudojami draudimui (pvz., Bitcoin kasyklos parduoda ateities sandorius, kad užfiksuotų savo produkcijos kainą) ar grynam spekuliaciniam veiksmui. Kadangi jie gaunami fiksuota data, pažangūs treideriai turi nuolat valdyti perkeitimo riziką – išlaidas ir vargą uždarant pasibaigiantį sandorį ir atidarant naują.

Nuolatiniai swap'ai: ateities sandoriai be galiojimo pabaigos

Nuolatinis swap'as (dažnai vadinamas tiesiog „perp“ ar „perp ateities sandoriais“) yra dominuojantis išvestinių priemonių instrumentas kripto pasaulyje. Jo struktūra identiška tradiciniam ateities sandoriui su vienu kritiniu skirtumu: jis neturi galiojimo pabaigos datos.

Ši savybė daro nuolatinius swap'us neįtikėtinai patrauklius sverto prekybai ir algoritminėms strategijoms, nes treideriai neprivalo jaudintis dėl pozicijų perkeitimo.

Kad nuolatinio swap'o kaina būtų susieta su turto spot kaina, biržos naudoja mechanizmą, vadinamą Finansavimo norma.

- Finansavimo normos mechanizmas: Kas kelias valandas (pvz., kas aštuonias valandas), treideriai, laikantys nuolatinius kontraktus, arba moka, arba gauna nedidelę mokestį pagal skirtumą tarp nuolatinio kontrakto kainos ir spot kainos.

- Jei nuolatinė kaina yra aukštesnė už spot kainą (reiškianti, kad daugiau žmonių yra long pozicijose), long pozicijų turėtojai moka mokestį short pozicijų turėtojams.

- Jei nuolatinė kaina yra žemesnė (reiškianti, kad daugiau žmonių yra short), short pozicijų turėtojai moka mokestį long pozicijų turėtojams. Finansavimo norma yra pagrindinis mechanizmas, kurį pažangios strategijos naudoja kainų neatitikimams išnaudoti ir sistemingai rizikai valdyti, sudarydama pagrindą grynųjų ir pervežimo ar bazinės prekybos strategijoms.

Opcionai: rizikos valdymas ir teisės pirkimas

Opcionų sutartys suteikia pirkėjui teise, bet ne prievartą, pirkti ar parduoti turtą nustatyta kaina (vykdymo kaina) iki tam tikros datos arba tą dieną.

- Pirkimo opcionai: Suteikia turėtojui teisę pirkti turtą. Treideriai perka pirkimo opcionus, jei tikisi kainos kilimo.

- Pardavimo opcionai: Suteikia turėtojui teisę parduoti turtą. Treideriai perka pardavimo opcionus, jei tikisi kainos kritimo (arba norėdami drausti esamą long poziciją).

Opcionai yra kruopštūs pažangaus portfelių struktūrizavimo srityje, nes jie leidžia treideriams valdyti volatilumą ir tiksliai apibrėžti maksimalią rizikos ekspoziciją. Už fiksuotą premiją (opciono kainą), treideris gali apriboti savo nuostolius, išlaikydamas neribotą augimo potencialą – tai portfelio draudimo forma.

Variklio kūrimas: API integracija ir vykdymas

Didelio dažnio strategijoms vykdyti negalite remtis svetainės sąsaja. Pažangios prekybos variklis yra Taikymų programavimo sąsaja (API) — techninis tiltas, leidžiantis jūsų individualiai programinei įrangai tiesiogiai bendrauti su biržos prekybos serveriais.

Kas yra prekybos API ir kodėl ji būtina?

Įsivaizduokite biržos svetainę kaip mechaninę rašomąją mašinėlę, o API kaip tiesioginį, didelės spartos šviesolaidinį kabelį. API leidžia jūsų individualiems algoritmams:

- Duomenų gavimas: Traukti realaus laiko rinkos duomenis (užsakymų knygas, paskutines prekybas, kainos istoriją) greičiau, nei žmogus galėtų atnaujinti ekraną.

- Sąskaitų tvarkymas: Tikrinti balansus, maržos reikalavimus ir atviras pozicijas.

- Prekybų vykdymas: Siųsti sudėtingus užsakymus (limito, stop-loss, take-profit) į biržą akimirksniu.

Dėl HFT API yra būtina, nes ji pašalina delsimą, susijusį su žiniatinklio naršyklėmis, ir leidžia automatizuotą sprendimų priėmimą.

Geriausios API saugumo ir atsparumo praktikos

Prieiga prie API prilygsta prekybos sąskaitos raktų perdavimui. Saugumas ir patikimumas yra svarbiausi.

1. Patikimas raktų valdymas

Kai generuojate API raktus biržoje, gaunate viešąjį raktą (naudojamą identifikavimui) ir privatųjį raktą (naudojamą sandoriams pasirašyti).

- Apriboti leidimus: Visada generuokite raktus su minimaliais būtinais leidimais. Jei reikia tik skaityti rinkos duomenis ir dėti užsakymus, išjunkite išėmimo leidimus. Tai apsaugo nuo hakerių, ištuštinančių jūsų lėšas, jei raktas bus kompromituotas.

- Saugus saugojimas: Niekuomet nesaugokite API paslapčių grynu tekstu ar tiesiogiai savo kode. Naudokite aplinkos kintamuosius arba šifruotus paslapčių tvarkytuvus (seifus), kad apsaugotumėte privačius raktus.

2. Greičio ribų ir klaidų valdymas

Biržos taiko „greičio ribas“ — maksimalų užklausų skaičių, kurį jūsų algoritmas gali siųsti per sekundę. Viršijus šią ribą, kyla klaidos, kurios gali sustabdyti jūsų strategiją arba sukelti prastą vykdymą.

Pažangūs prekeiviai privalo integruoti patikimą klaidų tvarkymą į savo algoritmus, kad:

- Gerbti ribas: Stebėti siunčiamų užklausų skaičių ir sulėtinti, jei riba artėja.

- Tvarkyti nesėkmes: Jei užsakymas nepavyksta dėl tinklo klaidos ar biržos problemos, algoritmas turi nedelsdamas patvirtinti, ar užsakymas buvo iš tikrųjų vykdytas, ar ne (kad išvengtų dvigubo užsakymo), ir bandyti iš naujo prisijungti. Atsparumas yra raktas išgyvenant didelio kintamumo įvykius.

Vykdymo strategija: Limito užsakymai, rinkos užsakymai ir kolokacija

API palengvina pažangias vykdymo metodikas, kurios gerokai viršija standartinius pirkimo/pardavimo veiksmus.

Limito užsakymai ir užsakymų knygos gylis

Didelio dažnio prekeiviai retai naudoja paprastus rinkos užsakymus (užsakymus, vykdomus akimirksniu geriausia esama kaina), nes šie patiria dideles mokesčius ir gali nukentėti nuo slydimo (gauti blogesnę kainą nei tikėtasi). Vietoj to jie remiasi Limito užsakymais (užsakymais, keliamais konkrečia kaina), kad veiktų kaip rinkos kūrėjai, pridedantys likvidumo prie užsakymų knygos.

Pažangios vykdymo sistemos nuolat stebi užsakymų knygą (dabartinių limitinių pirkimo ir pardavimo užsakymų sąrašą), kad nustatytų idealias vietas savo užsakymams, dažnai juos koreguodamos kas kelis milisekundes, kad aplenktų konkurentus.

Kolokacijos koncepcija

Tikrai itin mažo delsimo prekybai kolokacijos koncepcija tampa aktuali. Tai reiškia fizinį prekybos serverio įrangos patalpinimą biržos serverių duomenų centre arba kuo arčiau jo. Tai sumažina geografinį atstumą, kurį turi įveikti duomenys, matuojamą mylios dalimis, pašalindama kritines delsimo milisekundes, suteikiančias pranašumą HFT strategijose.

Nors dažnai nepakeliamai brangu mažmeniniams prekeiviams, kolokacijos supratimas underpins ekstremalias HFT taikomas priemones, kur artumas rinkai prilygsta pelningumui.

Structuring the Advanced Crypto Portfolio

A structured crypto portfolio is not just a collection of assets; it is a systematically managed engine designed to achieve specific risk-adjusted returns through automated strategies. Structuring an advanced portfolio involves defining risk tolerance, correlating assets, and rigorously testing hypotheses.

Defining Alpha and Beta in Crypto Portfolios

In traditional finance, portfolio performance is often broken down into two components:

- Beta (): The portfolio’s exposure to systematic market risk (e.g., how much your portfolio moves when the overall crypto market, represented by Bitcoin, moves). If your portfolio has a Beta of 1.0, it moves exactly with the market. If it is 0.5, it is half as volatile.

- Alpha (): The performance of the portfolio that is independent of the overall market movement. Alpha represents the skill of the trader or the effectiveness of the algorithm.

The Goal of Advanced Structuring: Systematic traders primarily seek to generate Alpha. They aim to create strategies (like arbitrage, basis trading, or market making) that profit regardless of whether Bitcoin is going up or down. A successful HFT portfolio often seeks to be "market neutral"—low Beta—while delivering high Alpha.

Strategies for Diversification and Correlation Management

Diversification is crucial, but simply holding 10 different altcoins is not effective if they all move in lockstep with Bitcoin.

1. Correlation and Regime Shifts

Advanced traders manage correlation—how closely different assets move together. During periods of extreme bullishness (risk-on), most cryptocurrencies tend to have high correlation (they all rise). During crashes (risk-off), correlation also typically spikes (they all fall).

Effective diversification means identifying assets or, more importantly, strategies that perform well when traditional assets perform poorly.

2. Strategy Diversification (The Preferred Method)

In systematic trading, true diversification comes from running multiple, uncorrelated strategies simultaneously, rather than just holding uncorrelated assets.

- Example: A structured portfolio might include:

- Strategy A (Market Making): High-frequency bot providing liquidity for Ethereum/USD. This generates steady fees (Alpha) regardless of major market direction.

- Strategy B (Basis Trading): Algorithm capturing the difference between Bitcoin spot price and its perpetual future price. This strategy is also market-neutral.

- Strategy C (Momentum Trading): A slower algorithm that takes leveraged positions when high-volatility breakouts occur. (Higher Beta exposure).

By combining strategies with different risk profiles and return drivers, the overall portfolio's volatility can be smoothed, and risk concentrated to specific, calculated areas.

Backtesting and Simulation: Proving the Strategy

No advanced strategy is deployed live without extensive testing. Backtesting is the process of simulating a strategy using historical market data to see how it would have performed.

Data Quality is Key

The success of backtesting hinges entirely on the quality and granularity of the historical data. HFT strategies require tick-level data (every price change and order book update) to accurately model execution, slippage, and fees. Using only daily or hourly data will provide a false sense of security.

Parameters and Optimization

Backtesting helps optimize critical parameters, such as:

- Entry/Exit Signals: At what specific price or indicator level should the trade occur?

- Stop-Loss Placement: Where is the maximum acceptable loss?

- Position Sizing: How much capital should be allocated to this specific trade relative to the total portfolio?

If a strategy performs well in simulation across various market conditions (bull, bear, volatile, sideways), it moves closer to live deployment. If it only works during the last six months of a bull market, it is deemed fragile and requires refinement.

Būtini rizikos valdymo modeliai

Rizikos valdymas yra apibrėžiantis profesionalaus pažangaus treiderio bruožas. Skirtingai nuo mažmeninės prekybos, kur rizika dažnai valdoma savavališkomis stop-loss vietomis, sisteminė prekyba reikalauja kiekybinių, matematiškų modelių rizikai matuoti, paskirstyti ir riboti visame portfelyje.

Maržos valdymas ir likvidacijos prevencija

Naudojant išvestines priemones, ypač nuolatinius swap'us, treideriai taiko svertą. Svertas leidžia valdyti didelę poziciją su santykinai mažu kapitalo kiekiu (žinomu kaip marža). Nors svertas stiprina pelną, jis vienodai stiprina nuostolius, vedantis prie likvidacijos rizikos.

Likvidacija įvyksta, kai nuostoliai svertinėje pozicijoje sumažina jūsų prieinamą maržą žemiau reikiamos palaikymo maržos lygio, nustatyto biržos. Birža tada automatiškai uždaro poziciją, kad jūsų sąskaitos balansas nenueitų neigiama, sukeldama visišką pradinės maržos, skirtos tam sandoriui, praradimą.

Pažangus rizikos valdymas apima:

- Dinaminis maržos skaičiavimas: Algoritmai nuolat stebi portfelio esamą maržos lygį realiu laiku, skaičiuodami tikslią kainą, kurioje įvyktų likvidacija kiekvienai atvirai pozicijai.

- Bendros maržos prieš izoliotos maržos: Supratimas, ar marža dalijamasi tarp visų atvirų pozicijų (bendros maržos, didesnė rizika, bet daugiau lankstumo) ar skirta vienai pozicijai (izoliota marža, mažesnė viso sąskaitos praradimo rizika).

- Buferio paskirstymas: Niekuomet prekiauti maksimaliu svertu. Sistemingi treideriai skiria tik kapitalo dalį maržai, sukurdami substancialų „buferį“ prieš nepalankius kainų judesius, kad likvidacijos kaina liktų toli nuo esamos rinkos kainos.

(Išsamiam skaičiavimui žr. mūsų susijusį vadovą: Sverto prekybos mechanika: maržos, likvidacijos ir rizikos santykių skaičiavimas)

Rizikos vertė (VaR): galimo nuostolio kiekybinimas

Rizikos vertė (VaR) yra vienas plačiausiai naudojamų rizikos metrikų institucinėse finansuose. VaR siekia atsakyti į esminį klausimą: Kokia maksimali suma galiu tikėtis prarasti per tam tikrą laikotarpį su tam tikru pasitikėjimo laipsniu?

Kaip veikia VaR (supaprastinta)

VaR paprastai išreiškiamas naudojant du parametrus: laiko horizontą ir pasitikėjimo lygį.

Pavyzdys: Portfelis gali turėti 1 dienos VaR 5000 USD su 99 % pasitikėjimo lygiu.

Šis teiginys reiškia, kad remiantis istorine volatilumu ir esamomis rinkos sąlygomis, yra tik 1 % tikimybė (arba 1 diena iš 100), kad portfelis praras daugiau nei 5000 USD per vieną dieną.

VaR įgyvendinimas kripto portfelyje

VaR skaičiavimas kripto portfeliams yra sudėtingas dėl ekstremalaus volatilumo ir „stambių uodegų“ (reti, didelio poveikio įvykiai), paplitę rinkoje. Pažangios sistemos naudoja istorines simuliacijas (žiūrint į praeitus nuostolius) ar matematinius modelius (kaip variacijos-kovariacijos matricas), kad įvertintų VaR.

Pagrindinis VaR naudojimas nėra vengti visos rizikos, o užtikrinti, kad paskirstytas rizikos biudžetas atitinka įmonės ar individo nuostolių talpą. Jei apskaičiuota VaR viršija priimtiną rizikos limitą, algoritmas automatiškai mažina pozicijų dydžius ar draudžia esamą ekspoziciją.

Opcionų kainodaros supratimas: Black-Scholes modelis

Kadangi VaR naudojamas visaportfelio rizikos vertinimui, Black-Scholes modelis yra fundamentalus opcionų sutarčių kainodarai ir jų įgimtos volatilumo rizikos valdymui.

Black-Scholes modelis naudoja penkis pagrindinius įvesties duomenis, kad nustatytų teoriškai teisingą opciono kainą:

- Turto esama kaina (pvz., BTC spot kaina)

- Vykdymo kaina (Kaina, kuria opcionas gali būti vykdomas)

- Laikas iki galiojimo pabaigos (Kiek dienų iki opciono galiojimo pabaigos)

- Nerizikinga palūkanų norma (Paprastai trumpalaikio vyriausybės obligacijos norma)

- Volatilumas (Tikėtinas turto kainos svyravimas, dažnai subjektyviausias įvestinis duomenys)

Pažangiam treideriui Black-Scholes suteikia teorišką etaloną. Bet koks skirtumas tarp Black-Scholes kainos ir faktiškos rinkos opciono kainos atspindi galimą neteisingą kainodarą, kurį algoritmas gali išnaudoti.

Be to, modelis padeda izoliuoti ir valdyti garsiuosius „Greeks“ – metrikas, matuojančias opciono kainos jautrumą įvesties duomenų pokyčiams (pvz., Delta matuoja jautrumą kainos pokyčiams, Vega matuoja jautrumą volatilumo pokyčiams). Sistemingi opcionų treideriai naudoja Greeks tiksliai, subalansuotai rizikos ekspozicijai palaikyti.

Orientavimasis derivatų reguliavimo aplinkoje

Kriptovaliutų prekybai subrendus ir pereinant į institucinę sritį, reguliavimo atitiktis tampa neabejotinu pažangaus portfelio struktūrizavimo komponentu, ypač kalbant apie derivatus.

Reguliavimo gairės labai skiriasi priklausomai nuo prekiautojo buvimo vietos, biržos vietos ir konkretaus prekiaujamo instrumento (fjučersų, opcijų ar nuolatinių swapų).

Jurisdikcija svarbi: kodėl vieta lemia prieigą

Svarbiausias pažangios prekybos ribojimas yra geografija. Daugelis pirmaujančių, didelio likvidumo derivatų biržų nėra visiškai reguliuojamos jurisdikcijose, tokiose kaip Jungtinės Valstijos.

- JAV apribojimai: JAV gyventojai dažnai susiduria su apribojimais prieigai prie tam tikrų didelio sverto nuolatinių swapų, siūlomų offshore platformose. Jie paprastai apriboti JAV reguliuojamomis biržomis (pvz., Coinbase ar reguliuojamomis fjučersų rinkomis, tokiomis kaip CME), kurios gali siūlyti mažesnį svertą ir kitus produktus.

- Offshore veikla: Algoritmai, skirti pasinaudoti dideliu offshore biržų likvidumu ir mažesnėmis mokesčiais, privalo užtikrinti griežtą atitiktį vietos reglamentams, dažnai reikalaujant įrodymų apie ne JAV rezidento statusą ar specializuotų offshore subjektų steigimą.

Pradedantiesiems pagrindinė išvada ta, kad jūsų teisinė prieiga prie specifinių derivatų įrankių ir sverto lygių priklauso nuo to, kur gyvenate. Bandoma apeiti šiuos geografinius apribojimus kelia didelę atitikties ir teisinę riziką.

KYC/AML ir ataskaitų teikimo reikalavimai

Pažink savo klientą (KYC) ir pinigų plovimo prevencijos (AML) patikros yra standartas beveik visose centralizuotose biržose visame pasaulyje. Tačiau pažengusiems prekiautojams, valdantiems dideles, didelės apimties pozicijas, priežiūra didėja:

- Lėšų šaltinis: Biržos gali reikalauti išsamaus turto šaltinio įrodymo prekiautojams, vykdantiems didelės apimties sandorius.

- Mokesčių įsipareigojimai: Prekiaujant derivatais, ypač didelės apimties, atsiranda tūkstančiai apmokestinamų įvykių. Pažengę prekiautojai privalo naudoti sudėtingą apskaitos programinę įrangą, kad tiksliai sekti pelną, nuostolius ir mokesčius, siekdami atitikti mokesčių ataskaitų teikimo įsipareigojimus, kurie labai skiriasi priklausomai nuo šalies.

- Didelės apimties prekiautojų ataskaitų teikimas: Kai kuriose reguliuojamose jurisdikcijose įmonės, viršijančios tam tikrus apimties slenksčius, privalo tiesiogiai reguliavimo institucijoms pranešti apie savo prekybos veiklą, pateikdamos pilną pozicijų audito pėdsaką.

Kripto derivatų besikeičiantis statusas

Reguliatoriai visame pasaulyje aktyviai apibrėžia, ar nuolatiniai swapai, opcijos ir fjučersų kontraktai, pagrįsti kriptovaliutomis, turėtų būti priskirti vertybiniams popieriams, prekėms ar unikaliems skaitmeniniams aktyvams.

Ši klasifikacija yra kruopščiai svarbi, nes ji lemia, kuri reguliavimo institucija turi jurisdikciją (pvz., SEC ar CFTC JAV). Sisteminiai prekiautojai privalo išlikti lankstūs, nes staigūs reguliavimo pokyčiai gali nedelsiant paveikti prieinamus produktus, leidžiamą svertą ir biržų taikomas mokesčius.

Sėkmingas pažangus prekiautojas kuria strategijas su pakankamu lankstumu greitai prisitaikyti prie besikeičiančių teisinių aplinkybių, užtikrindamas, kad technologijos ir kapitalo paskirstymo modeliai galėtų būti sklandžiai perkeltos į naujas, atitinkančias vietas, jei reikia.

Išvada

Kelionė nuo rankinio mažmeninio treiderio prie pažangaus portfelių struktūrizuotojo yra perėjimas nuo diskrecinio sprendimų priėmimo prie sistemingo, kiekybinio vykdymo. Pažangi kripto prekyba apibrėžiama jos priklausomybe nuo technologijos, konkrečiai didelio greičio API integracijos, ir disciplinuotu sudėtingų finansinių instrumentų, kaip nuolatiniai swap'ai ir opcionai, naudojimu.

Norint sėkmingai struktūrizuoti aukšto dažnio portfelį, treideris turi įvaldyti tris kritines sritis:

- Technologinis meistriškumas: Užtikrinant ultra-mažos delsos vykdymą ir tvirtą API saugumą, kad pasinaudotų greičiu.

- Kiekybinis griežtumas: Taikant rizikos modelius kaip VaR ir Black-Scholes tiksliai matuoti ir valdyti portfelio rizikos ekspoziciją.

- Atitiktis ir struktūrizavimas: Suprantant sverto poveikį, valdant likvidacijos riziką ir likti atitinkančiu besikeičiantiems tarptautiniams išvestinių priemonių reglamentams.

Prioritetizuodami technologiją, sistemingą rizikos valdymą ir negailestingą alfa siekį, modernus treideris gali kurti tvirtus, automatizuotus strategijas, sukurtas navigacijai itin volatiliose ir sudėtingose skaitmeninių išteklių rinkose. Šis įrankių rinkinys suteikia konceptualų žemėlapį; kitas žingsnis – šių koncepcijų taikymas specifinėms išvestinių priemonių mechanikoms ir algoritminėms strategijų įgyvendinimams.