Finansų pasaulis patiria fundamentalų pokytį, kurį skatina blokų grandinės technologijos skaidrumas ir decentralizuota prigimtis. Dešimtmečiais prieiga prie globalių rinkų – ar tai būtų akcijos Tokijuje, aukso ateities sandoriai Londone, ar valiutos Niujorke – reikalavo specializuotų sąskaitų, centrinės brokerių ir griežto prekybos valandų laikymosi.

Sintetiniai aktyvai visiškai pakeičia šią paradigmą.

Sintetinis aktyvas iš esmės yra blokų grandinės pagrindu sukurtas žetonas, skirtas sekti arba atspindėti fizinio, realaus pasaulio turto (RWA) vertę. Galvokite apie jį kaip kripto įgaliotąjį atstovą tam, ką fiziškai negalite įkelti į blokų grandinę, pavyzdžiui, Teslos akcijų dalį, unciją sidabro ar Euro ir JAV dolerio kursą. Šie aktyvai sukurti naudojant sudėtingus, bet itin patikimus decentralizuotųjų finansų (DeFi) mechanizmus, leidžiančius vartotojams 24/7 prieigą prie tradicinių rinkų ekspozicijos niekada neišėmus iš kripto ekosistemos.

Šis vadovas pateikia visapusišką, pradedantiesiems pritaikytą pagrindinių mechanizmų, varančių sintetinius aktyvus, apžvalgą, sutelkiant dėmesį į tai, kaip šios sistemos palaiko savo vertę, valdo riziką ir galiausiai užpildo properšę tarp tradicinių finansų (TradFi) ir decentralizuotos ateities.

Sintetinių aktyvų iššifravimas: blokų grandinės veidrodis

Norint suprasti sintetinius aktyvus, pirmiausia naudinga suprasti, kas jie ne yra. Kai perkate tokenizuotą Apple akcijų dalį (dažnai žymimą sAAPL), jūs teisėtai neviešite Apple Inc. trupmeninės dalies, taip pat neturėsite balsavimo teisių ar dividendų. Užuot tai darius, jūs valdote blokų grandinės žetoną, kurio vertė užprogramuota judėti identiškai kaip tikroji Apple akcijų kaina Nasdaq.

Sintetiniai aktyvai yra gryni finansiniai dariniai. Jie egzistuoja tam, kad suteiktų kainos ekspoziciją. Jie gauna savo vertę iš bazinio realaus pasaulio turto (RWA) veiklos, bet yra visiškai užtikrinti ir valdomi protingomis sutartimis decentralizuotame tinkle.

Sintetinių aktyvų apibrėžimas ir paskirtis

Pagrindinis sintetinių aktyvų tikslas yra prieiga ir tarpusavyje suderinamumas. Jie atveria tradiciškai uždarytas rinkas kripto vartotojams visame pasaulyje, siūlydami atsparumą cenzūrai ir pašalindami geografines kliūtis.

Sintetiniai aktyvai klasifikuojami pagal tai, ką jie atspindi:

- Tokenizuotos akcijos (akcijos): Seka atskirų akcijų (pvz., Google, Amazon) ar indeksų (pvz., S&P 500) kainą.

- Tokenizuotos žaliavos: Seka fizinių prekių (pvz., auksas, nafta, sidabras) kainą.

- Tokenizuotos valiutos (FX ateities sandoriai): Seka fiat valiutų kursus (pvz., sEUR/sUSD).

Svarbiausia, kad šie žetonai egzistuoja viešoje blokų grandinėje, todėl juos galima prekiauti, naudoti svertu ir naudoti kaip užstatą kitose DeFi protokoluose – funkcionalumas, kurio tradiciniai dariniai paprastai neturi.

Kaip sintetiniai aktyvai skiriasi nuo tradicinių darinių

Nors tiek sintetiniai aktyvai, tiek tradiciniai dariniai (kaip ateities sandoriai ar skirtumų sutartys, CFD) leidžia spekuliuoti kainos judėjimu, jų bazinės struktūros yra visiškai skirtingos, ypač rizikos valdymo ir saugojimo požiūriu:

| Savybė | Sintetiniai aktyvai (DeFi) | Tradiciniai dariniai (TradFi) |

|---|---|---|

| Emitentas/Prieštara | Protingos sutartys ir skolų baseinas | Centralizuotas bankas, brokeris ar birža |

| Apyvarta/Saugojimas | Decentralizuotas, grandininis | Centralizuota kliringo rūmė |

| Prekybos valandos | 24/7/365 | Susietos su konkrečiomis rinkos valandomis |

| Užstatas | Peružtikrinti kripto aktyvai (pvz., ETH, gimtakoinis žetonas) | Grynųjų marža ar bazinis vertybinis popierius |

| Skaidrumas | Aukštas (Visos skolos ir užstatas yra vieši grandinėje) | Žemas (Brokerio knygos yra privačios) |

Pradedantiesiems pagrindinė išvada yra tokia: tradiciniai dariniai remiasi pasitikėjimu institucija; sintetiniai aktyvai remiasi pasitikėjimu patikrintu, atviro kodo kodu ir patikrinamu užstatu.

Kaip orakliai nustato sintetinių aktyvų kainą

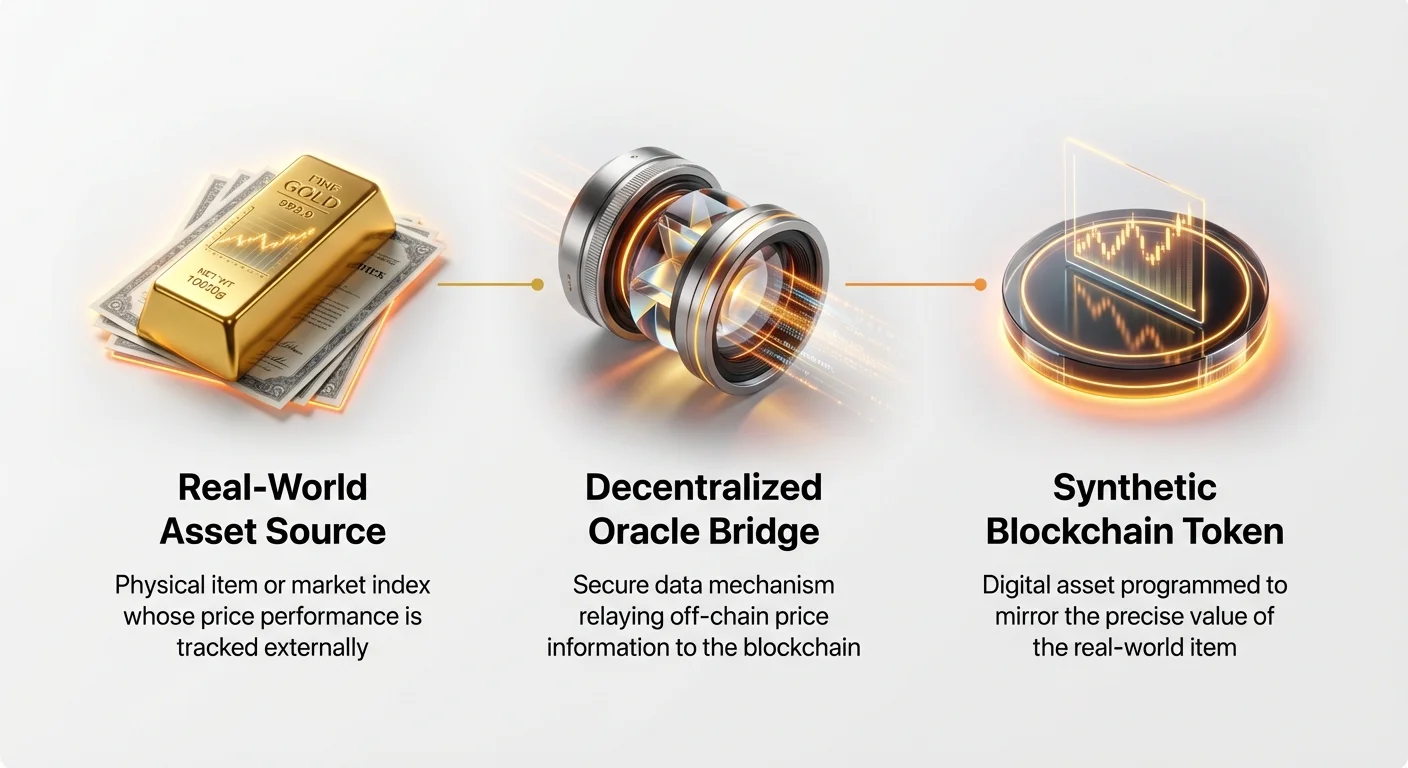

Svarbiausias iššūkis kuriant sintetinius aktyvus yra užtikrinti, kad žetono kaina tiksliai atspindėtų sekamą realaus pasaulio turtą. Blokų grandinės yra natūraliai uždari sistemos; jos negali „ieškoti“ aukso kainos ar JAV dolerio kurso. Čia į pagalbą ateina orakliai.

Orakliai yra būtinas tarpinis sluoksnis – decentralizuoti duomenų šaltiniai, saugiai gaunantys negrandininę informaciją ir perduodantys ją protingoms sutartims, valdančioms sintetinius aktyvus. Jei orakulas sugedo ar pateikė netikusius duomenis, sintetinio aktyvo pegas (jo ryšys su realaus pasaulio kaina) gali akimirksniu nutrūkti, sukeldamas katastrofiškus nuostolius.

Oraklo kritinė funkcija kainodaroje

Protinga sutartis, valdanti sintetinius aktyvus, turi nuolatinį patikimų duomenų srautą. Pavyzdžiui, jei laikote sXAU (sintetinį auksą), protinga sutartis turi žinoti tikslią, iki sekundės fizinio aukso kainą, kad nustatytų žetono vertę.

Orakliai atlieka šią gyvybiškai svarbią duomenų tiltelio funkciją. Jie nuolat stebi tradicines rinkos biržas (kaip NYSE, COMEX ar FOREX biržas) ir supakuoja tuos duomenis į blokų grandinei tinkamą formatą. Šie duomenys naudojami dviem pagrindiniais būdais:

- Pradinės kalimo kainos nustatymas: Nustato, kiek užstato reikia naujai sintetinio aktyvo vienetui sukurti.

- Likvidacijos inicijavimas: Stebi užstato vertę prieš iškaltos turto vertę, kad sistema liktų saugi (aptariama toliau kitoje dalyje).

Decentralizuotų duomenų šaltinių svarba

Remtis vienu duomenų šaltiniu yra itin rizikinga. Jei viena institucija pateikia suklastotą ar netikslų kainos šaltinį, visa ant jo pastatyta sistema tampa pažeidžiama. Dėl to pirmaujančios sintetinių aktyvų platformos naudoja decentralizuotus orakulų tinklus (kaip Chainlink ar individualius tinklo sprendimus).

Decentralizuoti orakulų tinklai veikia per konsensusą:

- Keli mazgai: Daugybė nepriklausomų duomenų tiekėjų (mazgų) renkasi tą pačią kainos informaciją iš įvairių premium duomenų agregatorių.

- Agregavimas: Tinklas vidurkins ar sveria šiuos kelių duomenų taškus.

- Konsensusas: Tik kai dauguma mazgų sutinka dėl konkrečios kainos, ji pateikiama blokų grandinei.

Šis decentralizuotas agregavimas daro kainos duomenis daug patvaresnius, sunkiai manipuliuojamus ir tikslius, užtikrindamas, kad sintetinis aktyvas patikimai seka savo bazinę vertę.

Delso ir kainos vėlavimo problemos sprendimas

Tradicinės rinkos keičia kainas akimirksniu, dažnai daug kartų per sekundę. Blokų grandinės yra lėtesnės, apribotos bloko laikais (laikas, per kurį patvirtinama operacija, gali svyruoti nuo sekundžių iki minučių). Tai sukuria delsos iššūkį, žinomą kaip „oraklo problema“.

Sintetinių platformų subalansuoja šį kompromisą reguliariai atnaujindamos kainą su kaštais. Kiekvieną kartą, kai orakulas atnaujina kainą blokų grandinėje, tinklas patiria operacijos mokestį (dujas). Strategijos delsai mažinti apima:

- Nuokrypio slenksčiai: Orakulas atnaujina kainą tik tada, kai realaus pasaulio kaina pasikeitė konkrečiu, iš anksto nustatytu procentu (pvz., 0,5%). Tai taupo dujų mokesčius, užtikrindamas, kad kaina išlieka bendrai tiksli.

- 2 sluoksnio sprendimai: Diegiant sintetinius aktyvus greitesniuose, pigesniuose mastelio tinkluose (2 sluoksnyje), galima dažnesnius ir momentinius kainos atnaujinimus, minimizuojant kainos neatitikimo riziką tarp sintetinio aktyvo ir realaus turto.

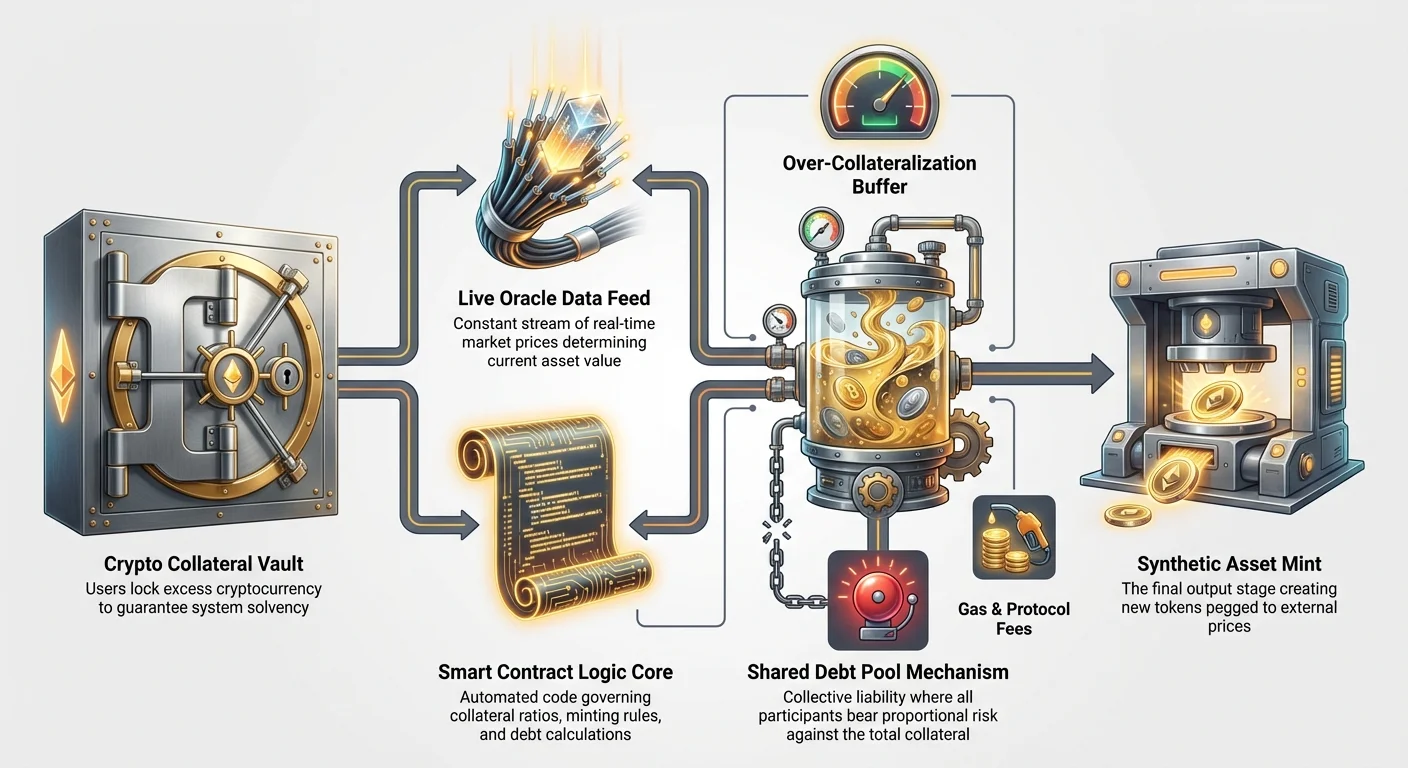

Variklio kambarys: užtikrinimas ir skolų baseinai

Pagrindinis saugumo mechanizmas, slypintis po visais decentralizuotais sintetiniais aktyvais, yra užtikrinimas. Kadangi nėra fizinės akcijos ar fizinės naftos statinės, garantuojančios sintetinį žetoną, sistema turi naudoti kripto aktyvus – paprastai labai likvidžias kriptovaliutas kaip Ethereum (ETH) ar platformos gimtakoinį žetoną – kaip finansines garantijas.

Kodėl reikalingas užstatas (peružtikrinimas)

Sintetinio aktyvo kūrimo procesas dažnai vadinamas „kalimu“. Norint iškalti 100 USD vertės sintetinės Apple akcijos (sAAPL), vartotojas turi užrakinti ženkliai daugiau nei 100 USD vertės kripto užstato. Ši praktika žinoma kaip peružtikrinimas.

Pavyzdžiui, platforma gali reikalauti užtikrinimo santykio (CR) 400 %. Tai reiškia, kad norint iškalti 100 USD sAAPL, vartotojas turi užrakinti 400 USD vertės ETH.

Kodėl toks didelis buferis?

- Volatilumo buferis: Užstatas (ETH) pats yra volatilus. Jei ETH kaina staigiai krenta, sistemai reikia pakankamai laiko likviduoti užstatą, kol skola viršys užrakintą vertę.

- Sistemos mokumumas: Peružtikrinimas užtikrina, kad sistema visada turi daugiau užrakintos vertės nei visų cirkuliuojančių sintetinių žetonų bendra vertė, garantuodamas, kad bet kuris žetono turėtojas galiausiai galės išgryninti.

Jei užstato vertė nukrenta žemiau reikiamo minimalaus CR (pvz., 150 USD mūsų pavyzdyje), protinga sutartis automatiškai inicijuoja likvidaciją, parduodama dalį užstato, kad padengtų skolą ir atstatytų sistemos sveikatą.

Bendro skolų baseino vaidmuo

Skirtingai nei tradiciniai dariniai, kur vienas prieštara (brokeris) tiesiogiai garantuoja sandorį, sintetinės DeFi platformos dažnai naudoja bendrą skolų baseiną. Tai konceptualiausias, galbūt svarbiausias sintetinių aktyvų mechanizmų aspektas.

Kai vartotojas kalia sintetinį aktyvą (pvz., sTSLA), jis efektyviai užima finansinę poziciją prieš visą užstato baseiną ir, plačiau, prieš visus kitus, iškėlusius sintetinį aktyvą.

Kaip veikia skolų baseinas (nulinių sumų žaidimas):

- Bendras užrakintas užstatas: Tai visų į sistemą įneštų kripto bendra vertė (pvz., 10 000 ETH).

- Bendras sintetinis dydis: Tai visų iškaltų sintetinių žetonų suvesta vertė (pvz., 40 mln. USD sAAPL, sGOLD, sEUR ir pan.).

- Skolos įsipareigojimas: Kai vartotojas A kalia sAAPL, jis prisiima proporcingą sistemos bendros atsakomybės dalį. Jei sAAPL kyla 10 %, vartotojo A specifinė skola didėja. Jei sGOLD krenta 10 %, vartotojo B skola mažėja.

Skolų baseino grožis yra tas, kad tai nulinių sumų sistema. Jei visų tokenizuotų akcijų vertė kyla, visų tokenizuotų žaliavų ar valiutų vertė proporcingai turi kristi pagal jų padėtį prieš užstato baseiną. Kolektyvinė rizika paskirstoma tarp visų kalančiųjų, užtikrinant sistemos pusiausvyrą ir mokumą.

Kalimo ir deginimo mechanizmai

Sintetinių aktyvų pasiūla yra dinamiška ir kontroliuojama protingų sutarčių, reaguojančių į paklausą ir užstato prieinamumą.

- Kalimas (kūrimas): Vartotojas įneša užstatą ir prašo sukurti konkretų sintetinį aktyvą (pvz., sEUR). Protinga sutartis tikrina CR ir, jei patenkinama, kalia sEUR žetoną ir prideda atitinkamą skolų įsipareigojimą prie vartotojo sąskaitos skolų baseine.

- Deginimas (naikinimas): Norint atgauti užrakintą užstatą, vartotojas pirmiausia turi „sudeginti“ turimą sintetinį aktyvą (ar lygią skolą, jei aktyvas pirkta atviroje rinkoje). Deginimas pašalina aktyvą iš apyvartos ir atsiskaito vartotojo iškeliamas skolas prieš baseiną. Kai skola išvalyta, užstatas atrakinamas ir grąžinamas.

Šis nuolatinis kalimo ir deginimo procesas palaiko elastinę sintetinių aktyvų pasiūlą ir žetono kainos pririšimą prie realaus pasaulio turto.

Sintetinių aktyvų rizikos valdymas pradedantiesiems

Nors sintetiniai aktyvai siūlo neįtikėtinas rinkos prieigos ir diversifikacijos galimybes, jie įveda unikalias rizikas, su kuriomis tradiciniai investuotojai gali būti nepažįstami. Šios rizikos daugiausia susijusios su techniniais mechanizmais ir reguliavimo neaiškumu.

Peg'o palaikymas (pagrindinė finansinė rizika)

Daugiausia tiesioginė finansinė rizika yra atsiejimo įvykis. Tai įvyksta, kai sintetinio žetono kaina drastiškai nukrypsta nuo sekamo realaus pasaulio turto kainos.

Atsiejimo priežastys:

- Maža likvidumas: Jei sintetinio žetono pirkėjų ar pardavėjų nepakanka arba arbitražo galimybės prastos, rinkos kaina gali nutolti nuo oraklo kainos.

- Oraklo gedimas: Jei orakulas, teikiantis kainos duomenis, sugenda, pateikia pasenusius duomenis ar yra sėkmingai manipuliuojamas, protinga sutartis remiasi netikusia informacija, sukeldama peg'o nutrūkimą.

- Rinkos disbalansas: Jei yra ekstremalus, vienpusiškas prekybos spaudimas (pvz., visi vienu metu bando parduoti sOil dėl rinkos panikos), baziniai užstato mechanizmai gali būti stipriai apkrauti, apsunkindami arbitražą.

Sintetinės platformos diegia paskatas (pvz., didesnius mokesčius arbitražininkams), kad skatintų išorinius prekeivius pirkti žemiau peg'o žetonus ar parduoti virš peg'o žetonus, taip grąžindami kainą į liniją su oraklo šaltiniu.

Likvidacijos rizika peružtikrinime

Likvidacijos rizika yra įgimta bet kurioje svertinėje ar užtikrintoje sistemoje, bet sintetikų kontekste ji įgauna specifinę prasmę. Jūs susiduriate su likvidacijos rizika iš dviejų pusių:

- Užstato aktyvo volatilumas: Jūsų užstatas (pvz., ETH) gali patirti masinį kainos kritimą. Net jei iškeltas sintetinis aktyvas (sAAPL) stabilus, jūsų užrakintos garantijos vertė krenta, CR nukrenta žemiau minimalaus slenksčio ir inicijuoja likvidaciją.

- Sintetinio aktyvo kainos svyravimai: Jei iškalėte sTSLA ir jos kaina šauna į viršų, jūsų bendras skolų įsipareigojimas baseinui sparčiai didėja. Net jei jūsų užstatas (ETH) stabilus, skola gali išaugti tiek, kad CR nukristų per žemai, priversdama likvidaciją sistemos pusiausvyrai atstatyti.

Pradedantieji privalo aktyviai stebėti savo CR ir įnešti daugiau užstato (procesas vadinamas „papildymu“ ar „peružtikrinimu“), kai rinkos judesiai priartina prie privalomo minimalaus santykio.

Reguliavimo ir protingų sutarčių rizikos

Be rinkos mechanizmų, egzistuoja dvi pagrindinės nefinansinės rizikos:

- Protingos sutarties rizika: Sintetiniai aktyvai visiškai remiasi sudėtingu, patikrintu kodu. Klaida, pažeidžiamumas ar išnaudojimas protingos sutarties kode – net netyčinis – gali sukelti visų užrakintų užstatų nuolatinę praradimą. Nors auditai minimizuoja šią riziką, jie jos visiškai nepašalina.

- Reguliavimo rizika: Tokenizuotų akcijų teisinė padėtis daugelyje jurisdikcijų lieka neaiški. Finansų reguliatoriai gali priskirti tokenizuotas vertybines popierius neregistruotiems vertybiniams popieriams, sukeldami platformos uždarymą, įšaldymą ar privalomą turto likvidavimą. Tai ne techninė rizika, kurią reikia įvertinti naudojant sintetiką, pagrįstą tradicinėmis akcijomis.

Praktinis pritaikymas: prieiga prie tradicinių rinkų per tokenizuotus darinius

Sintetinių aktyvų pagrindinė vertės proposicija yra sklandi, be sienų prieiga prie anksčiau geografija ar griežtais brokerio reikalavimais apribotų rinkų. Kripto gimtajai sintetiniai aktyvai siūlo kritinius įrankius apsaugai, diversifikacijai ir arbitražui.

Tokenizuotos akcijos ir indeksai

Tokenizuotos akcijos yra populiariausias sintetinių aktyvų pritaikymas, leidžiantis globalią prieigą prie didžiausių pasaulio įmonių.

Naudojimo atvejis: portfelio diversifikacija Vartotojas, laikantis 100 % savo turto volatiliose kriptovaliutose (kaip BTC ar altkoinai), gali naudoti sintetinę platformą sSPX (sintetiniam S&P 500 indeksui) iškalti. Tai suteikia momentinę, grandininę ekspoziciją tradiciškai stabilų, diversifikuotam indeksui, leidžiantį apsisaugoti nuo kripto volatilumo be lėšų perkėlimo į fiat ar tradicinės brokerio sąskaitos atidarymo.

Tokenizuotos akcijos taip pat leidžia trupmeninę nuosavybę, padarydamos įmanoma investuotojams pirkti mažas brangių akcijų dalis (kaip Amazon ar Berkshire Hathaway), kurios tradicinėse rinkose būtų per brangios.

Sintetinės žaliavos ir valiutos (FX)

Sintetinės žaliavos ir užsienio valiutų (FX) rinkos yra tokios pat transformuojančios, leidžiančios 24/7 ekspoziciją globaliems makroekonominiams trendams.

Naudojimo atvejis: apsauga nuo infliacijos Investuotojas, nerimaujantis dėl fiat infliacijos, gali iškalti sXAU (sintetinį auksą) naudodamas savo stabilkoinus kaip užstatą. Tai leidžia jam išlaikyti decentralizuotą poziciją tradicinėje infliacijos apsaugoje, apeinant fizinio aukso sudėtingumus, saugojimo mokesčius ir ribotas prekybos valandas, susijusias su fiziniu auksu ar aukso ateities sandoriais.

Panašiai tokenizuotos FX poros (pvz., sGBP/sUSD) leidžia prekeiviams spekuliuoti valiutų judėjimu, palengvindamos svertinę globalių valiutų prekybą tiesiogiai per DeFi likvidumo baseinus.

Strateginis diversifikacijos įdiegimas

Sintetiniai aktyvai yra galingi komponentai sudėtingoms, diversifikuotoms strategijoms kurti visiškai grandinėje:

- Ilgos/trumpos strategijos: Prekeivis gali naudoti žetonus kaip sTSLA „ilgai“ (lažindamasis kainos kilimu), tuo pačiu naudojant tokenizuotą indeksą kaip sNDX (sintetinis Nasdaq) „trumposioms“ (lažindamasis kainos kritimu) per automatizuotą strategiją. Ši galimybė maišyti ir derinti globalius aktyvus vienoje, tarpusavyje susijungusioje ekosistemoje yra beprecedentė.

- Pelno generavimas: Sintetiniai aktyvai, kaip bet koks kitas kripto žetonas, dažnai gali būti įnešti į decentralizuotus likvidumo baseinus ar skolinimo protokolus, leidžiančius turėtojui uždirbti pelną iš ekspozicijos tradicinėms rinkoms, kas neįmanoma su tipinėmis brokerio sąskaitomis.

Geriausios praktikos prekiaujant sintetiniais aktyvais

Sintetiniai aktyvai yra sudėtingi instrumentai, reikalaujantys kruopštaus valdymo. Pradedantieji turėtų prie jų prieiti atsargiai, prioritetizuodami rizikos valdymą ir švietimą prieš didelį kapitalo paskyrimą.

1. Įvaldykite užtikrinimo santykį

Visada palaikykite ženklų buferį virš minimalaus reikiamo užtikrinimo santykio (CR). Jei platforma reikalauja 300 %, siekite 400 % ar 500 %, kad apsaugotumėte nuo staigios, netikėtos volatilumo jūsų baziniame užstato aktyve (pvz., jei ETH krenta 20 % per naktį).

- Praktinis patarimas: Nustatykite vidinius įspėjimus. Naudokite portfelio stebėjimo įrankius, kad jus nedelsiant įspėtų, jei jūsų CR nukrenta iki 1,5 karto minimalaus likvidacijos slenksčio, suteikdamas laiko papildyti užstatą prieš auto-likvidaciją.

2. Supraskite skolų baseino ekspoziciją

Prisiminkite, kad kaliant sintetinį aktyvą, prisiimate bendrą riziką visame skolų baseine, ne tik iškalo aktyvo riziką. Jei kalite stabilų aktyvą (kaip sUSD), bet likęs baseinas stipriai pasviręs į didelio volatilumo tokenizuotas akcijas, tų akcijų laukiniai judesiai vis tiek gali paveikti jūsų bendrą skolų įsipareigojimą ir CR.

- Praktinis patarimas: Tyrinėkite konkrečios platformos skolų baseino sudėtį. Platformos, orientuotos tik į žaliavas, gali turėti kitokį rizikos profilį nei tos, kurios stipriai orientuotos į volatiles, tech-sunkias akcijas.

3. Patikrinkite oraklo patvarumą ir saugumą

Sistema yra tokia gera, kokie duomenys ji gauna. Prieš įsitraukdami į sintetinę platformą, skirkite laiko jos oraklo infrastruktūrai patikrinti:

- Ar platforma naudoja decentralizuotą orakulų tinklą?

- Kaip dažnai atnaujinamas kainos šaltinis ir koks nuokrypio slenkstis?

- Ar yra avariniai mechanizmai (grandinės nutrūktukai), stabdantys prekybą, jei oraklo duomenys sugenda?

4. Pradėkite mažai ir išbandykite arbitražą

Prieš didelį įsipareigojimą, kalite ar prekiaukite mažais sintetinio aktyvo kiekiais. Stebėkite jo prekybos elgseną kelias dienas, konkrečiai ieškodami, kaip glaudžiai rinkos kaina laikosi oraklo kainos. Jei žetonas dažnai prekiauja toli žemiau ar virš peg'o, tai rodo galimas likvidumo ar oraklo stabilumo problemas.

- Praktinis patarimas: Treniruokitės su demo sąskaita ar naudokite labai mažas kapitalo sumas, kad suprastumėte likvidacijos ir skolų sekimą prieš įdėdami reikšmingas lėšas.

Išvada

Sintetiniai aktyvai reprezentuoja esminę finansų evoliuciją, transformuodami tradicinius vertybinius popierius į skaidrius, programuojamus ir globaliai prieinamus blokų grandinės žetonus. Naudodami protingų sutarčių, peružtikrinimo ir decentralizuotų orakulų tinklų galią, šios sistemos siūlo galingą mechanizmą milžinišką tradicinių rinkų likvidumą sujungti su decentralizuotųjų finansų greičiu ir efektyvumu.

Pradedančiajam investuotojui sintetiniai aktyvai suteikia beprieskirtės diversifikacijos ir apsaugos galimybes, bet reikalauja gilaus jų techninių pagrindų supratimo. Įvaldyti koncepcijas kaip užtikrinimo santykis ir atpažinti oraklų kritinį vaidmenį nėra neprivaloma – tai esminiai įgūdžiai navigacijai sudėtingame, bet naudingame grandininės tokenizuotų darinių pasaulyje. Reguliavimui evoliucionuojant ir DeFi infrastruktūrai brandėjant, sintetiniai aktyvai yra pasirengę tapti globalaus finansinio kraštovaizdžio pagrindu.