Skaitmeninių išteklių konvertavimas į fiat valiutą yra pagrindinis įgūdis bet kuriam kriptovaliutų dalyviui. Nors įėjimo taškai į kripto ekosistemą dažnai yra supaprastinti, išėjimo – arba „išgryninimo“ – procesas gali kelti unikalius iššūkius, susijusius su likvidumu, mokesčiais ir saugumu.

Išgryninimas reiškia mechanizmą, kai kriptovaliuta parduodama mainais į vyriausybės išleistą valiutą, pvz., JAV dolerį, eurą ar jeną. Šis procesas reikalauja sąsajos, jungiančios blokų grandinės tinklą su tradicine bankine sistema. Skirtingai nei skaitmeninis į skaitmeninį sandoris, kuris vyksta sklandžiai blokų grandinėje, išgryninimas apima reguliavimo atitiktį ir bankų infrastruktūrą.

Investuotojai turi naršyti įvairiose platformose, kad rastų efektyviausią maršrutą savo specifiniams poreikiams. Tokie veiksniai kaip sandorio greitis, privatumo reikalavimai ir parduodamų išteklių apimtis vaidina lemiamą vaidmenį nustatant geriausią strategiją.

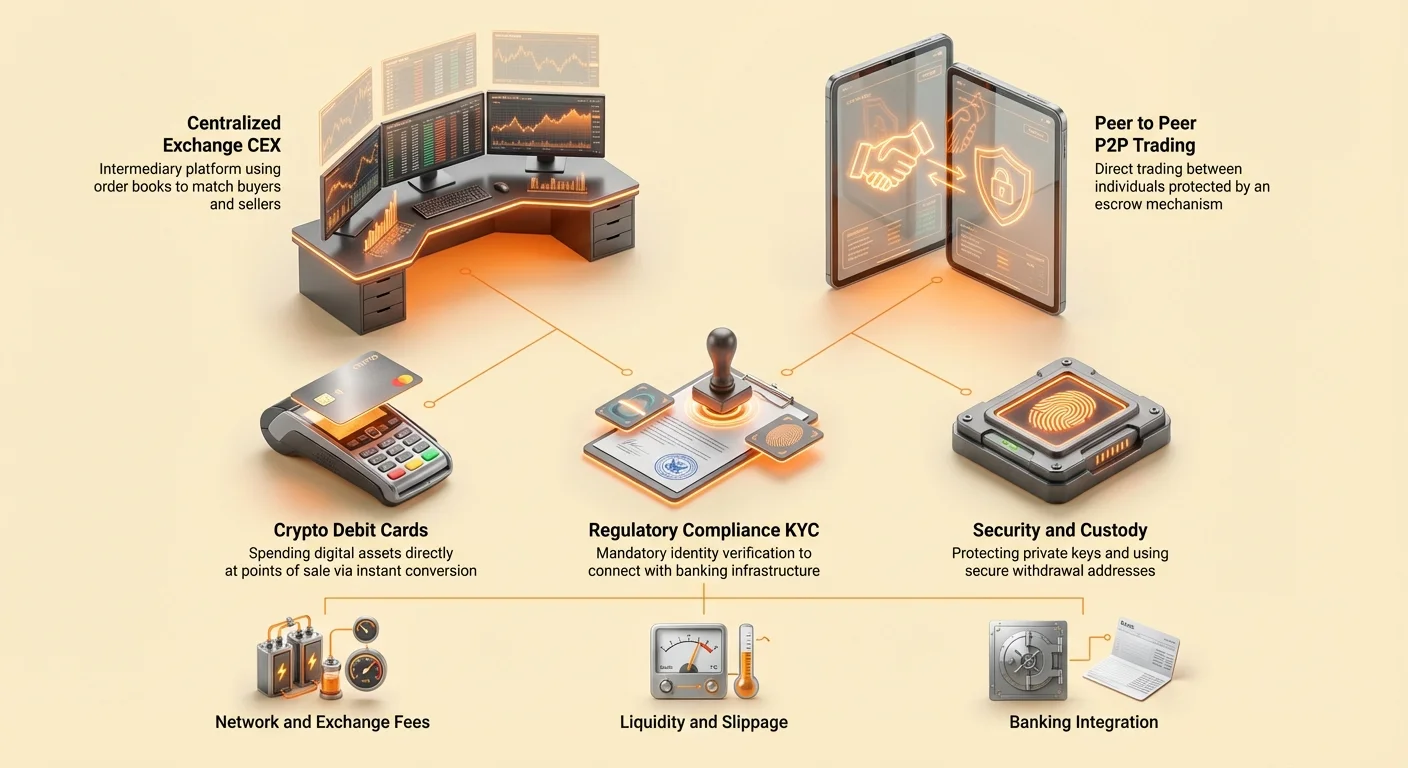

Centralizuotų biržų ekosistema

Centralizuotos biržos (CEX) yra įprastinė vieta kriptovaliutai konvertuoti į fiat. Šios platformos veikia kaip tarpininkai, palengvindamos sandorius tarp pirkėjų ir pardavėjų, tuo pačiu laikydamos išteklius sandorio metu.

Užsakymų knygos ir rinkos gylis

Centralizuotos biržos pagrindinė funkcija sukasi aplink užsakymų knygą. Šis skaitmeninis sąrašas registruoja visus pirkimo ir pardavimo interesus konkrečiam ištekliui įvairiomis kainomis. Kai vartotojas inicijuoja pardavimą, birža suderina jų užklausą su atitinkamu pirkimo užsakymu iš kito vartotojo.

Rinkos gylis reiškia užsakymų apimtį skirtingais kainos lygiais. Birža su giliu likvidumu gali apdoroti didelius pardavimo užsakymus nesukeldama reikšmingo kainos slydimo. Slydimas įvyksta, kai nėra pakankamai pirkėjų dabartine rinkos kaina, kad patenkintų didelį užsakymą, priversdamas pardavėją priimti vis žemesnes kainas, kad sandoris būtų užbaigtas.

Kūrėjai ir vartotojai

Šios ekosistemos dalyviai klasifikuojami kaip kūrėjai arba vartotojai. Kūrėjai yra prekybininkai, kurie pateikia ribinius užsakymus, kurie nevykdomi iš karto. Tai prideda likvidumo į užsakymų knygą, veiksmingai „kurdamas“ rinką.

Vartotojai yra prekybininkai, kurie priima esamus užsakymus iš knygos, paprastai per rinkos užsakymus, kurie vykdomi akimirksniu. Kadangi vartotojai pašalina likvidumą iš platformos, jie dažnai moka didesnius mokesčius nei kūrėjai. Šio dinaminio supratimas yra būtinas optimizuojant išlaidas, susijusias su didelių pozicijų pardavimu.

Visiškai bankinės ir dalinai bankinės platformos

Ne visos centralizuotos biržos siūlo tą patį integracijos lygį su tradicine finansų sistema. Visiškai bankinės biržos leidžia vartotojams įnešti ir išimti fiat valiutą tiesiogiai į banko sąskaitą. Šios platformos veikia kaip visapusiški tiltai tarp kripto ir fiat pasaulių.

Dalinai bankinės biržos gali leisti vartotojams pirkti kripto naudodami kredito korteles ar mokėjimo programas, bet gali apriboti išėmimus tik kripto pervedimais. Renkantis išgryninimo būdą, būtina patikrinti, ar platforma palaiko fiat išėmimus į jūsų regioną ir banko įstaigą.

Tarpusavio prekybos navigacija

Tarpusavio (P2P) prekyba siūlo decentralizuotą alternatyvą centralizuotų biržų automatizuotiems atitikimo varikliams. Šios platformos leidžia asmenims prekiauti tiesiogiai vienas su kitu, derėtis dėl sąlygų ir mokėjimo būdų be centrinės valdžios, apdorojančios sandorį.

Eskro mechanizmas

Pasitikėjimas yra pagrindinis iššūkis tiesioginėje prekyboje. Norėdami to išspręsti, P2P platformos naudoja es kro paslaugas. Kai prekyba pradėta, pardavėjo kriptovaliuta užrakinama saugiame skaitmeniniame seife, kurį valdo platforma.

Pirkėjas tada siunčia sutartą fiato mokėjimą tiesiogiai pardavėjui. Šis mokėjimas gali būti įvairių formų, įskaitant banko pervedimus, skaitmeninių piniginių mokėjimus ar net grynaisiais asmeniškai. Kai pardavėjas patvirtina lėšų gavimą, platforma išleidžia kriptovaliutą iš eskro pirkėjui. Ši sistema apsaugo abi šalis nuo sukčiavimo.

Privatumas ir lankstumas

Vienas iš ryškių P2P prekybos pranašumų yra mokėjimo būdų lankstumas. Kol centralizuotos biržos dažnai apribotos banko pervedimais ar kortelių mokėjimais, P2P rinkos gali palaikyti šimtus vietinių mokėjimo parinkčių. Tai ypač vertinga regionuose, kur bankininkystės prieiga ribota ar apribota.

Privatumas yra dar vienas svarstytinas aspektas. Nors daugelis P2P platformų dabar reikalauja tapatybės patvirtinimo, tiesioginio mokėjimo pobūdis reiškia, kad sandorio detalės banko išrašuose dažnai atrodo kaip pervedimai individui, o ne žinomoms kriptovaliutų biržoms.

Rizikos valdymas P2P prekyboje

Nepaisant apsaugų, kurias siūlo eskras, P2P prekyba kelia įgimtas rizikas. Vartotojai turi būti budrūs prieš socialinės inžinerijos sukčiavimus ar suklastotus mokėjimo įrodymus. Dauguma platformų įdiegia reputacijos sistemą, rodančią vartotojo prekybos istoriją ir atsiliepimų reitingą.

Bendradarbiaujant tik su prekeiviais, turinčiais aukštus nustatytus reputacijos balus, ženkliai sumažėja rizika susidurti su blogais veikėjais. Be to, visa komunikacija ir prekybos detalės turėtų likti platformoje, kad būtų galima naudoti ginčų sprendimo paslaugas, jei reikia.

| Savybė | Centralizuota birža (CEX) | Tarpusavio (P2P) |

|---|---|---|

| Greitis | Akimirksninis vykdymas | Priklauso nuo kontrpartijos |

| Kaina | Nustato rinka | Derama tarp vartotojų |

| Privatumas | Žemesnis (Griežtas KYC) | Aukštesnis (Priklauso nuo platformos) |

Tiltas su kripto debetinėmis kortelėmis

Daugeliui vartotojų išgryninimo tikslas nėra laikyti grynus banko sąskaitoje, o pirkti prekes ir paslaugas. Kripto debetinės kortelės efektyviai praleidžia išėmimo žingsnį, leidžiant skaitmeninius išteklius išleisti tiesiogiai pardavimo taškuose.

Realaus laiko konversija

Šios kortelės veikia panašiai kaip išankstinio mokėjimo debetinės kortelės, bet finansuojamos kriptovaliuta. Kai atliekamas pirkimas, kortelės teikėjas akimirksniu konvertuoja reikiamą kripto kiekį į fiat valiutą, kad sumokėtų prekeiviui.

Šis procesas, dažnai vadinamas „auto-konversija“, leidžia vartotojams laikyti savo turtą skaitmeniniuose išteklėse iki pat išlaidų momento. Tai pašalina būtinybę planuoti pardavimus iš anksto ar laukti banko pervedimų patvirtinimo.

Virtualios ir fizinės kortelės

Teikėjai paprastai siūlo tiek virtualias, tiek fizines kortelių parinktis. Virtualios kortelės išduodamos beveik akimirksniu ir skirtos internetinei prekybai. Jos egzistuoja tik kaip duomenys mobiliojoje programėlėje ar piniginėje.

Fizinės kortelės leidžia atlikti sandorius asmeniškai plytinėse parduotuvėse ir dažnai gali būti naudojamos grynųjų pinigų išėmimui iš standartinių bankomatų. Ši funkcija iš esmės paverčia bet kurį bankomatą kripto išgryninimo tašku, suteikdama tiesioginę prieigą prie fizinių grynųjų be banko.

Mokestis struktūra

Patogumas dažnai kainuoja. Kripto debetinės kortelės gali turėti specifinius mokesčius, skiriančius nuo standartinių biržų. Vartotojai turėtų žinoti konversijos mokesčius, taikomus pardavimo taške.

Be to, gali būti išdavimo mokesčiai už fizines korteles ar mėnesiniai priežiūros mokesčiai. Tačiau daugelis teikėjų kompensuoja šias išlaidas siūlydami atlygio programas, pvz., grąžinimus kriptovaliuta, kurie gali pagerinti bendrą vertės pasiūlymą.

Stabilcoinų mechanika

Stabilcoinai suteikia strateginį tarpinį lauką prekybininkams, kurie nori išeiti iš nepastovių pozicijų, nekonvertuodami iš karto į fiat valiutą. Šie skaitmeniniai ištekliai yra susieti su stabilaus išteklio verte, dažniausiai JAV doleriu.

Nepastovumo išvengimas

Kriptovaliutų rinkos veikia 24/7 ir gali patirti greitus kainos svyravimus. Parduodant nepastovius išteklius, pvz., Bitcoin ar Ethereum, į stabilcoiną, prekybininkas gali „užfiksuoti“ savo portfelio vertę.

Tai ypač naudinga rinkos neapibrėžtumo laikotarpiu. Kai vertė užfiksuota stabilcoine, prekybininkas gali nuspręsti, ar vėliau grįžti į rinką, ar patogiu metu išgryninti į fiat. Šis prekybos sprendimų atskyrimas nuo bankinių logistikos mažina emocinį spaudimą.

DeFi integracija

Stabilcoinai taip pat suteikia prieigą prie decentralizuotų finansų (DeFi) protokolų. Užuot gulėjusios neveiklios, stabilcoinais laikomos lėšos gali būti investuotos į skolinimo baseinus ar derliaus auginimo strategijas.

Ši galimybė leidžia kapitalui likti produktyviam net kai jis nėra investuotas į nepastovius išteklius. Kai vartotojas galiausiai pasiruošęs išgryninti į banko sąskaitą, stabilcoinai gali būti perkelti į centralizuotą biržą ir parduoti už fiat valiutą.

Mokesčių kraštovaizdžio supratimas

Kiekvienas išgryninimo metodas patiria išlaidas. Norint jas minimizuoti, reikia suprasti skirtingus mokesčius, taikomus įvairiais sandorio etapais.

Tinklo mokesčiai paaiškinti

Tinklo mokesčiai mokami kalnakasiams ar validatoriams, saugančiams blokų grandinę. Šie mokesčiai reikalingi kiekvieną kartą, kai kripto perkeliama iš asmeninės piniginės į biržą.

Kaina nustatoma pagal blokų erdvės paklausą sandorio metu, o ne pervedimo vertę. Didelio tinklo apkrovos laikotarpiu šie mokesčiai gali ženkliai kilti. Vartotojai dažnai gali pritaikyti šiuos mokesčius savo piniginės nustatymuose, rinkdamiesi mokėti mažiau mainais į lėtesnį patvirtinimą.

Biržos ir išėmimo išlaidos

Biržos paslaugos taiko mokesčius už prekybą iš kripto į fiat. Šie mokesčiai paprastai skaičiuojami kaip procentas nuo sandorio vertės. Išėmimo mokesčiai tada taikomi perkelti fiat valiutą iš biržos į banko sąskaitą.

Svarbu patikrinti bet kokios platformos mokesčių tvarkaraštį prieš prekiaujant. Kai kurios biržos gali siūlyti žemus prekybos mokesčius, bet taikyti aukštus fiat išėmimo įkainius ar atvirkščiai.

Kūrėjas–vartotojas modelis

Centralizuotose biržose mokestis, kurį mokate, dažnai priklauso nuo to, ar esate kūrėjas, ar vartotojas. Kūrėjai, kurie prideda likvidumą pateikdami ribinius užsakymus, dažnai apdovanojami mažesniais mokesčiais.

Vartotojai, kurie pašalina likvidumą vykdydami rinkos užsakymus, paprastai moka didesnes kainas. Dideliems išgryninimo sandoriams ribinių užsakymų naudojimas kaip kūrėjo gali lemti reikšmingą sutaupymą palyginti su momentiniu rinkos pardavimu.

Saugumo ir saugojimo svarstymai

Lėšų saugumas išgryninimo proceso metu yra svarbiausias. Skirtumo tarp saugojimo su globa ir be globos supratimas yra pirmas žingsnis apsaugant išteklius.

Centralizacijos rizikos

Kai lėšos įnešamos į centralizuotą biržą, vartotojas veiksmingai perduoda šių išteklių kontrolę platformai. Vartotojas nebepriklauso privačių raktų.

Istorija parodė, kad biržos gali būti pažeidžiamos įsilaužimų, netinkamo valdymo ar nemokumo. Todėl geriausia praktika – laikyti lėšas biržoje tik trumpą laiką, reikalingą sandoriui vykdyti ir fiat išimti. Ilgalaikis saugojimas šiose platformose turėtų būti vengiamas.

Savo globos geriausios praktikos

Savo globos piniginės suteikia vartotojui visišką kontrolę над savo privačiais raktais. Šiose piniginėse laikomi ištekliai yra atsparūs biržų gedimams. Ruošiantis išgryninimui, lėšos turėtų būti perkeliamos iš šalto saugojimo (neprisijungusių aparatinės įrangos piniginių) ar savo globos programėlių tiesiogiai į biržą tik tada, kai būtina.

Griežtos higienos laikymasis dėl privačių raktų ir atkūrimo frazių užtikrina, kad ištekliai liktų saugūs iki pat pardavimo momento.

Jūsų duomenų apsauga

Saugumas apima ne tik pačius išteklius, bet ir asmeninę informaciją. Naudojant reguliuojamas biržas, vartotojai turi pateikti jautrius tapatybės dokumentus.

Būtina naudoti unikalius, stiprius slaptažodžius biržų paskyroms ir įjungti dviejų veiksnių autentifikaciją (2FA). Aparatiniai raktai ar autentifikacijos programėlės yra pranašesnės už SMS pagrįstą 2FA, kuri pažeidžiama SIM keitimo atakoms.

Reguliavimo atitiktis ir tapatybė

Sąsaja tarp kripto ir fiat yra griežtai reguliuojama. Norint veikti legaliai, biržos privalo laikytis finansų įstatymų, skirtų užkirsti kelią neteisėtai veiklai.

Pažink savo klientą (KYC)

Pažink savo klientą (KYC) reglamentai reikalauja, kad biržos patvirtintų savo vartotojų tapatybes. Šis procesas paprastai apima vyriausybės išduoto ID, selfio ir adreso įrodymo pateikimą.

Nors šis procesas pašalina anonimiškumą, jis prideda legitymumo ir saugumo sluoksnį platformai. Tai leidžia biržai siūlyti jungtis prie tradicinės bankų sistemos, kas būtina fiat išėmimams.

Pinigų plovimo prevencija (AML)

Pinigų plovimo prevencijos (AML) protokolai naudojami sandoriams stebėti įtartinos veiklos. Biržos gali pažymėti įnešimus iš žinomų neteisėtų adresų, pvz., susijusių su darknet rinkomis ar vagystėmis.

Vartotojai turėtų žinoti, kad jų sandorių istorija blokų grandinėje yra vieša. Lėšų siuntimas iš patikimo šaltinio padeda užtikrinti sklandų išgryninimo procesą be AML blokavimų.

Pakopinis patvirtinimas

Daugelis biržų naudoja pakopinę patvirtinimo sistemą. Žemesni patvirtinimo lygiai gali leisti kripto į kripto prekybą, bet apriboti fiat išėmimus.

Aukštesni lygiai, reikalaujantys išsamesnės dokumentacijos, atrakina didesnes dienos ar mėnesio išėmimo ribas. Vartotojai, planuojantys didelius išgryninimus, turėtų iš anksto užbaigti reikiamus patvirtinimo žingsnius, kad išvengtų vėlavimų.

Alternatyvūs išgryninimo metodai

Be standartinių biržų ir P2P rinkų, yra nišiniai metodai kripto konvertuoti į grynus, tinkantys specifiniams vartotojų poreikiams.

Bitcoin bankomatai

Bitcoin bankomatai (BTM) yra fiziniai kioskai, leidžiantys vartotojams pirkti ar parduoti kriptovaliutą už grynus. Parduoti siunčiama kripto į konkretų mašinos adresą. Kai sandoris patvirtintas blokų grandinėje, mašina išduoda grynus.

BTM siūlo didelį greitį ir patogumą, dažnai su mažesniais patvirtinimo reikalavimais mažoms sumoms. Tačiau jie paprastai taiko ženkliai didesnius mokesčius nei internetinės biržos, kartais viršijančius 10 % sandorio vertės.

Užbiržinė (OTC) prekystaliai

Didelės vertės asmenims ar institucijoms, perkeliančioms labai dideles sumas, standartinės biržos gali netikti dėl likvidumo apribojimų. OTC prekystaliai palengvina didelius sandorius privačiai.

OTC sandoryje pirkėjas ir pardavėjas derasi kainą tiesiogiai, o sandoris vykdomas ne viešoje užsakymų knygoje. Tai apsaugo didelius pardavimo užsakymus nuo rinkos kainos kritimo ir užtikrina, kad pardavėjas gautų nuspėjamą kursą.

Tiesioginės brokerio paslaugos

Brokerio platformos veikia kaip supaprastinti tarpininkai. Skirtingai nei biržos su sudėtingais grafikais ir užsakymų knygomis, brokeriai siūlo paprastą „parduoti“ mygtuką. Brokeris nurodo kainą, o jei vartotojas sutinka, brokeris vykdo sandorį.

Nors patogu ir idealu pradedantiesiems, brokeriai dažnai įtraukia „spredą“ į kainą, reiškiantį, kad vartotojas gauna šiek tiek mažiau nei rinkos kursą. Šis spredas veikia kaip brokerio mokestis.

Sandorio saugos protokolai

Sandorio vykdymas išgryninti lėšas reikalauja dėmesio detalėms. Kripto sandoriai yra negrįžtami; jei lėšos nusiųstos į neteisingą adresą, jos greičiausiai prarastos amžinai.

Adreso patvirtinimas

Įnešant kripto į biržą parduoti, vartotojai privalo užtikrinti, kad siunčia į teisingą adresą. Yra kenkėjiškų programų, kurios gali pakeisti iškarpinės duomenis, įklijuodamos hakerio adresą vietoj numatytojo.

Visada du kartus patikrinkite pirmus keturis ir paskutinius keturis adreso simbolius prieš patvirtinant siuntimą. Daugelis platformų taip pat siūlo adresų baltuosius sąrašus, leidžiančius iš anksto patvirtinti specifinius išėmimo adresus papildomam saugumui.

Bandomieji sandoriai

Dideliems pervedimams patariama pirmiausia siųsti mažą bandomąją sumą. Kai bandomasis sandoris saugiai atkeliauja ir yra patvirtintas biržos, galima siųsti likusią dalį.

Tai patiria antrą tinklo mokestį, bet suteikia neįkainojamą ramybę. Tai patvirtina, kad tinklas veikia tinkamai ir kad paskirties adresas yra galiojantis ir vartotojo kontroliuojamas.

Tinklo pasirinkimas

Daugelis išteklių, ypač stabilcoinų, egzistuoja keliose blokų grandinėse (pvz., Ethereum, Solana, Tron). Įnešant į biržą, kritiškai svarbu pasirinkti teisingą tinklą.

Žymens siuntimas neteisingu tinklu (pvz., ERC-20 ženklo siuntimas į TRC-20 adresą) gali lemti lėšų praradimą amžinai. Biržos aiškiai nurodo, kokius tinklus jos palaiko įnešimams.

Likvidumo paaiškinimas

Likvidumas yra matas, kaip lengvai išteklius galima konvertuoti į grynus be kainos poveikio. Tai gyvybiškai svarbi koncepcija visiems, norintiems parduoti kriptovaliutą.

Finansinis likvidumas prieš rinkos likvidumą

Platesne finansine prasme grynųjų pinigai yra skystiausias išteklius, nes universali priimtini. Nekilnojamasis turtas yra nelikvidus, nes pirkėjo radimas užtrunka.

Kripto rinkų kontekste likvidumas reiškia aktyvių pirkimo ir pardavimo užsakymų apimtį. Bitcoin yra labai likvidus, reiškiantis, kad milijonai dolerių gali būti parduoti akimirksniu su minimaliu kainos poveikiu. Mažesni „altcoinai“ gali būti nelikvidūs, apsunkindami greitą pozicijos užbaigimą.

Slydimo valdymas

Prekiaujant nelikvidžiais ištekliais, slydimas tampa pagrindine rizika. Jei vartotojas bando parduoti didelę mažo apimties monetos dalį, jis gali išeikvoti turimus pirkimo užsakymus dabartine kaina.

Norint užbaigti užsakymą, birža suderina likusią pardavimo apimtį su vis žemesniais pirkimo užsakymais. Norint to išvengti, prekybininkai turėtų didelius užsakymus suskaidyti į mažesnius gabalus ar naudoti ribinius užsakymus, nurodančius minimalią priimtiną kainą.

Pardavimo mokesčių pasekmės

Svarbu pripažinti, kad kriptovaliutos pardavimas už fiat daugelyje jurisdikcijų yra apmokestinamas įvykis. Kai kripto konvertuojama į grynus, bet koks pardavimo pelnas paprastai apmokestinamas kapitalo prieaugio mokesčiu.

Stabilcoinų naudojimas ar prekių pirkimas su kripto debetine kortele nebūtinai atleidžia nuo mokesčių įsipareigojimų. Dauguma mokesčių institucijų laiko kripto išleidimą kaip ištekliaus pardavimą jo rinkos verte sandorio metu.

Įrašų tvarkymas yra būtinas. Vartotojai turėtų vesti išsamius savo sąnaudų bazės (pradinės ištekliaus vertės įsigijimo metu) ir pardavimo kainos žurnalus. Daugelis biržų teikia sandorių istorijos eksportus, kurie gali būti naudojami tiksliai apskaičiuoti mokesčių įsipareigojimus.

Išvada

Išgryninimo meno įvaldymas yra toks pat kritiškas kaip ir investavimo mokymasis. Perėjimas nuo skaitmeninių išteklių prie fiat valiutos reikalauja patogumo, kainos ir saugumo pusiausvyros. Centralizuotos biržos siūlo gilų likvidumą ir bankų integraciją, todėl jos yra standartinis pasirinkimas daugumai vartotojų. Tačiau jos reikalauja pasitikėjimo ir griežtos tapatybės reguliavimo laikymosi.

Tiems, kurie teikia pirmenybę privatumui ar veikia regionuose su ribota bankų prieiga, Peer-to-Peer platformos ir Bitcoin bankomatai tarnauja kaip gyvybiškai svarbios alternatyvos. Tuo tarpu kripto debetinės kortelės ir stabilcoinai suteikia lankstumo, leidžiančio vartotojams išleisti ar apsaugoti savo turtą ne iš karto išeinant iš kripto ekosistemos. Nepaisant pasirinkto metodo, privačių raktų saugojimas ir sandorio detalių patvirtinimas lieka saugios finansinės strategijos pagrindu.

Saugiausia išgryninimo strategija sujungia griežtas saugumo praktikas su aiškiu mokesčių ir likvidumo supratimu.