分散型金融(DeFi)は、個人がデジタル資産とどのように関わるかを根本的に変えました。伝統的な銀行の世界では、貯蓄口座に預金を置いておくと、ごくわずかな利息しか得られません。銀行はその資金をはるかに高い金利で貸し出し、利益の大部分を自社で保持します。資本を提供した預金者は、投資に対するリターンが非常に少ないのです。DeFiの貸付は、中間機関を完全に排除することで、このモデルを逆転させます。

銀行に預金する代わりに、暗号資産保有者は資産をスマートコントラクトに預け入れます。これらはブロックチェーン上で動作する自動化されたプログラムです。借り手はこれらのコントラクトと直接やり取りして融資を受け、特権に対して利息を支払います。この利息は流動性を供給した貸し手に直接還元されます。これにより、資本提供者が利回りの大部分を獲得する、より効率的な市場が生まれます。このプロセスは、停滞した暗号資産ポートフォリオを生産的なものに変えます。

Bitcoin、Ethereum、またはステーブルコインを保有している人にとって、これはパッシブインカムを生成する方法を提供します。資産を売却する必要はありません。それらを単に、これらの貸付・借入市場を促進するプロトコルに移動させるだけです。概念は複雑に聞こえるかもしれませんが、実際のプロセスは現代のWeb3ウォレットとユーザー友好なインターフェースによって合理化されています。参入障壁は大幅に低下しています。

このガイドは、このエコシステムへの参加方法の具体的な仕組みを探求します。必要なツール、セットアッププロセス、および健全な貸付ポジションを維持するための日常的な管理をカバーします。DeFiのインフラを理解することで、ユーザーは資本をどこに展開するかを情報に基づいた決定を下すことができます。

DeFi レンディングの仕組みの理解

分散型レンディングの核心的な革新は流動性プールです。伝統的なP2P融資では、貸し手は自分が提供する正確な金額を借りたい特定の借り手を見つけなければなりません。また、期間と金利についても合意する必要があります。このマッチングプロセスは遅く、非効率です。DeFiプロトコルは資産をプールすることでこれを解決します。

流動性プールモデル

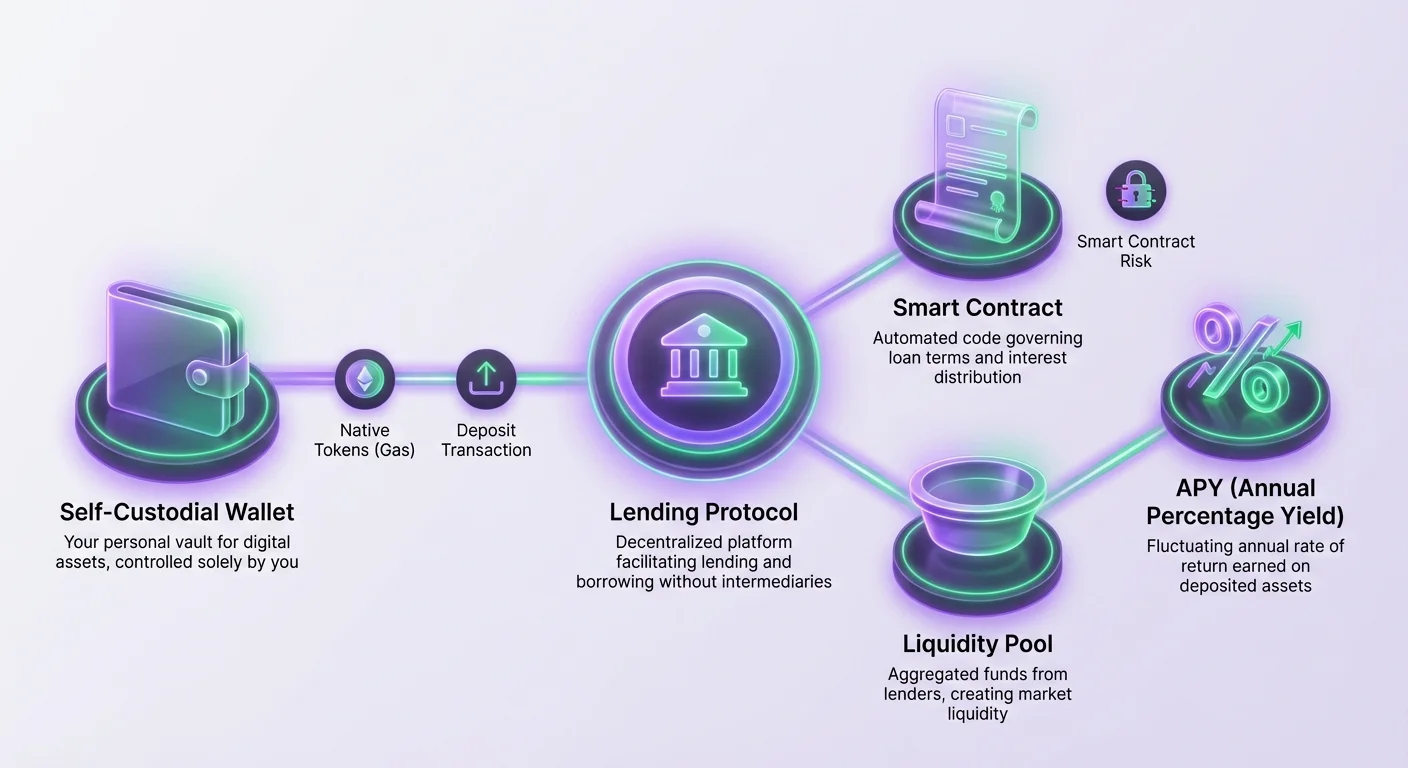

DeFiで貸付を行う場合、特定の個人に貸し付けるわけではありません。代わりに、自分の暗号通貨をスマートコントラクトによって管理される巨大な資金プールに預け入れます。このプールは、流動性を供給したい誰にでも開放されています。すべての資金が集約されるため、プールは豊富な資本の貯蔵庫となります。この構造により、借り手と貸し手の両方にほぼ常に流動性が利用可能になります。

借り手は個人からではなく、このプールから資金を引き出します。彼らはプールの流動性の限度額と自身の担保の限度額までの任意の金額を借りることができます。このモデルにより、即時取引が可能になります。貸し手が日曜日の午前3時に資金を預け入れても、借り手は数秒後に融資を受け取ることができます。手動の承認プロセスや待機期間はありません。コードが事前に設定されたルールに基づいて資金の流れ全体を管理します。

利回りが生成される仕組み

これらのプロトコルにおける金利は、中央機関によって固定されていません。需給のダイナミクスによって決定されます。特定の資産を借りたい人が多く、プールの供給が少ない場合、金利は上昇します。この高い金利は、より多くの貸し手を引きつけ、利回りを獲得するために資金を預け入れさせるよう促します。逆に、プールに現金が満杯で誰も借りていない場合、金利は低下して借り入れを促します。

貸し手として、あなたのパッシブインカムはこれらの借り手による利息支払いから生まれます。スマートコントラクトが利息を集め、プールに預け入れた全員に比例配分します。プールの流動性の1%を提供した場合、集められた利息の1%を受け取ります。この分配は継続的に、しばしばブロックごとに発生し、残高がリアルタイムで増加します。

貸出のための必須前提条件

DeFiプロトコルとやり取りする前に、正しいインフラを整えておく必要があります。要件は伝統的な金融とは異なります。信用スコア、銀行口座、身元証明は必要ありません。システムはパーミッションレスです。ただし、開始するために3つの特定の技術コンポーネントが必要です:デジタルウォレット、暗号資産、および貸出プラットフォームへの接続。

デジタルウォレットは、あなたのインターフェースであり、アイデンティティです。トランザクションを承認するために必要な秘密鍵を保存します。DeFiでは、特に自己管理型ウォレットが必要です。これは、資金にアクセスできるのはあなただけであることを意味します。中央集権型取引所で見られるようなカストディアルウォレットは、本質的にあなたの代わりに鍵を保持します。取引には便利ですが、分散型アプリケーション(dApps)と直接やり取りできないことが多いです。

また、正しい種類の暗号資産が必要です。まず、貸し出したい資産、例えばUSDCやETHが必要です。第二に、同じく重要ですが、トランザクション手数料を支払うためのブロックチェーンのネイティブ通貨が必要です。これらの手数料はしばしば「ガス」と呼ばれ、入金を処理するためのネットワークバリデータに支払われます。EthereumではETHです。AvalancheではAVAXです。ネイティブトークンの少額残高がないと、スマートコントラクトのやり取りを実行できません。

Web3 ウォレットの設定

すべての DeFi 活動の基盤は web3 ウォレットです。このソフトウェアにより、ブロックチェーンネットワークと通信できます。現代のウォレットは、モバイルアプリやブラウザ拡張機能として提供されることが多いです。セットアッププロセスはセキュリティに重点を置いており、アクセスを失った場合にパスワードをリセットするためのカスタマーサポートがないためです。

インストールとセキュリティ対策

新しいセルフカストディアルウォレットを作成すると、ソフトウェアが「シードフレーズ」または「リカバリーフレーズ」を生成します。これは通常、12 〜 24 個のランダムな単語のリストです。このフレーズは資金のマスターキーです。物理的に書き留めて安全な場所に保管することが不可欠です。スクリーンショットを撮ったり、インターネット接続されたデバイス上のテキストファイルに保存したりしないでください。

電話機が壊れたりアプリを削除したりした場合、このシードフレーズがウォレットを回復する唯一の方法です。このフレーズを持っている人は、世界中どこからでも資金にアクセスできます。ウォレットがインストールされバックアップされたら、それはあなたの個人金庫として機能します。メールアドレスや電話番号を提供する必要はありません。ウォレットアドレスはシードフレーズから数学的に生成されます。

ウォレットへの入金

ウォレットが有効になったら、入金する必要があります。多くのウォレットアプリ内でクレジットカードを使用して暗号通貨を直接購入できますし、または中央集権型取引所から資金を転送できます。アセットを正しいネットワークアドレスに送信していることを確認してください。例えば、Bitcoin を Ethereum アドレスに送信すると、資金が永久に失われる可能性があります。

Ethereum のようなネットワークで貸し出しを計画している場合、貸出プールに預金を送信するコストをカバーするために、ウォレットに ETH を保有しておく必要があります。Layer 2 ネットワークや Polygon のような別のブロックチェーンを使用している場合、MATIC が必要です。初心者の一般的なミスは、すべての資金を貸出プロトコルに預金し、ウォレットに ETH を残さないことです。これにより、後で収益を引き出すために必要なガス料金を支払えず、「stuck」状態になります。

正しいプロトコルの選び方

すべての貸付プラットフォームが同じように作られているわけではありません。お金をスマートコントラクトに預ける以上、そのコードの信頼性が最重要です。評判の良い貸付プラットフォームは通常、高いTotal Value Locked (TVL)を有しています。この指標は、他のユーザーがシステムに預けた資本の量を示します。高いTVLは、一般的にそのプロトコルが長期間にわたり実戦でテストされ、広いコミュニティから信頼されていることを示唆します。

ユーザーは、厳格なセキュリティ監査を受けたプラットフォームを探すべきです。監査とは、外部のセキュリティ専門家がコードをレビューして脆弱性を発見するものです。監査は100%のセキュリティを保証するものではありませんが、真剣なDeFiプロジェクトの基本要件です。主要なプロトコルは複数のブロックチェーン上で動作し、ユーザーに取引手数料と速度に関する選択肢を提供します。例えば、AaveはEthereumやAvalancheなどのネットワークで動作する著名な分散型アプリケーションです。

入金プロセスの手順ガイド

ウォレットが準備でき、プロトコルを選択したら、実際の貸出プロセスは以下のいくつかの明確なステップで行われます。このやり取りは、あなたのウォレットとアプリケーションのウェブサイト間で直接行われます。これはパーミッションレスなアクションであり、相手側で人間がリクエストを審査しません。

DAppへの接続

ウォレットアプリ内のブラウザ、または拡張機能付きのデスクトップブラウザを使用して、貸出プラットフォームのウェブサイトにアクセスします。「Connect」ボタンを探してください。これにより、ウェブサイトとあなたのウォレット間のハンドシェイクが開始されます。「WalletConnect」というオプションが表示される場合があります。これは、モバイルウォレットをdAppに接続するためのオープンなプロトコルです。

WalletConnectを使用する場合、デスクトップ画面に通常QRコードが表示されます。このコードをモバイルウォレットアプリでスキャンします。電話に接続許可を求めるプロンプトが表示されます。これを承認してもお金はかかりません;単にウェブサイトがあなたの公開アドレスと残高を確認し、正しいインターフェースを表示できるようにするだけです。

承認と入金

特定のトークン(例: USDC)を入金する前に、まずそのトークンをプロトコルが使用できるように「Approve」する必要があります。これはブロックチェーンの標準のセキュリティ機能です。「Approve」とラベルされたボタンが表示されます。これをクリックするとウォレットでトランザクションがトリガーされます。ガス料金を確認し、アクションを確認する必要があります。これにより、スマートコントラクトが指定した量のトークンを移動する許可が与えられます。

承認トランザクションがブロックチェーン上で確認された後、「Deposit」または「Supply」ボタンが有効になります。貸し出したい金額を入力します。これをクリックすると2番目のトランザクションがトリガーされます。これは資産をあなたのウォレットから貸出プールへ実際の転送です。このトランザクションが確認されると、あなたの資産はウォレットから出てプロトコルに入ります。その代わりに、入金と発生利息を表すプレースホルダートークンがしばしば受け取れます。

ポジションの監視と管理

入金後、あなたの役割は監視に移ります。ほとんどの貸出プロトコルは、預けた残高を確認できるダッシュボードを提供しています。時間が経つにつれて利子が蓄積されるため、残高が増加しているのが見えるはずです。この利子は通常複利で計算され、利子に利子がつきます。収益率はAPY(年間パーセンテージ利回り)で表されます。

| 指標 | 定義 | 重要性 |

|---|---|---|

| APY | 年間パーセンテージ利回り | 複利を含む総収益を示す |

| TVL | ロックされた総価値 | プロトコルの流動性と健全性を示す |

| LTV | 融資対価値比率 | 預金を担保として使用する場合に重要 |

DeFiではAPYはほとんど静的ではなく、市場状況に基づいて変動します。プールに突然大量の流動性が流入すると、金利は低下する可能性があります。借り手がより多くの資本を求める場合、金利は上昇します。ダッシュボードを定期的に確認することで、現在の金利がまだ魅力的かどうかを判断し、資金を他に移すべきかを決められます。

ほとんどの現代のプロトコルでは、利子を手動で請求する必要はありません。請求の基礎となる残高が単に増加します。例えば、100トークンを預けて1%の利子を得た場合、プロトコルはあなたが101トークンを受け取る権利があることを認識します。ダッシュボードはこの更新された値を自動的に反映します。

資産の引き出しとリスク

DeFiレンディングの主な利点の一つは柔軟性です。銀行の定期預金(CD)とは異なり、通常ロックアップ期間はありません。プールに十分な流動性がある限り、いつでも資金を引き出すことができます。ただし、プロトコルの他の機能を利用している場合、出金プロセスには注意が必要です。

引き出しプロセス

資金を取り戻すには、預け入れがリストされているダッシュボードに移動します。「出金」オプションがあります。残高の一部または全額を出金することを選択できます。預け入れと同様に、これにはブロックチェーン取引が必要です。このリクエストを処理するためにガス代を支払う必要があります。

ネットワークが混雑している場合、ガス代が高くなることがあります。利益を最大化するために、ネットワークが空いている時間まで出金を待つのが賢明です。取引が確認されると、資産と獲得した利息がセルフカストディアルウォレットに返却されます。その後、それらをスワップしたり、保有したり、他のプロトコルに移動したりできます。

リスクの理解

コードは自動化されていますが、リスクが存在します。最も顕著なのは「スマートコントラクトリスク」です。これは、コードのバグがハッカーに悪用され、資金が引き出される可能性があるというものです。そのため、高いTVLと監査を受けた確立されたプロトコルを選択することが重要です。

もう一つのリスクは「流動性利用率」です。プールの資金の100%が現在借り出されている場合、借り手が一部返済するか新しい貸し手が入るまで出金できません。主要なプロトコルでは稀ですが、理論的には可能です。

さらに、預け入れた資産を担保として他の資産を借りる場合、ユーザーは極めて注意を払う必要があります。担保の価値が大幅に下落すると、プロトコルが預け入れを清算してローンを返済する可能性があります。借り入れをせず貸し入れのみの場合、この清算リスクは適用されません。初心者にとって「貸し入れのみ」がより安全な戦略となります。

結論

DeFiレンディングは、伝統的な貯蓄方法に対する強力な代替手段を提供し、銀行の力を個人の手に直接委ねます。スマートコントラクトと流動性プールを活用することで、暗号資産保有者は遊休資産を生産的な資本に変えることができます。このプロセスには、銀行員を信頼するのではなく、オープンソースのコードと個人のセキュリティ慣行を信頼するマインドセットの転換が必要です。

この分野での成功は、慎重な準備にかかっています。セキュアなセルフカストディアルウォレットの設定、リカバリーフレーズの安全な保管、ガス代のためのネイティブトークンの残高維持は、譲れないステップです。Aaveのような信頼できるプロトコルを選択することで、検証済みでテストされたインフラの基盤上で運用していることを保証します。

利回りは魅力的ですが、責任も伴います。ポジションを監視し、APYの変動性を理解し、関わる技術的リスクに常に注意を払う必要があります。勤勉さと適切なツールにより、分散型金融への参加は、ブロックチェーン上で透明かつアクセスしやすい形で利回りを稼ぐ方法を提供します。

真の金融主権は、資産とそれが生成する利回りの両方をあなたがコントロールするときに始まります。