デジタル資産の新時代へようこそ。長年にわたり、暗号通貨の世界は伝統的な金融システムの外で主に運営され、「荒野の西部」との評判を得てきました。その時代は終わりを迎えています。暗号通貨がニッチな技術から1兆ドル規模の資産クラスへと成熟するにつれ、世界中の政府と規制当局が参入し、関与のルールを定義しています。

洗練された投資家、金融専門家、またはセルフカストディの本格的な採用者にとって、この進化する規制環境を理解することはもはやオプションではなく、戦略的効率、リスク管理、および長期的な参加のための重要な必要性です。これらの規制は、あなたがどこで取引できるか、どのように取引するか、そして資産保有者として負う義務を規定します。

この包括的なガイドは、単なる取引遵守を超えて、暗号通貨の未来を定義する主要な規制フレームワークの将来志向の分析を提供します。特に、金融活動作業部会(FATF)のガイドライン、欧州の画期的な暗号資産市場規制(MiCA)、およびセルフカストディと分散型金融(DeFi)に関する今後の摩擦点を焦点にしています。この規制環境をマスターすることが、デジタル経済における自己主権を構築する鍵です。

世界の守護者たち:FATFとその使命を理解する

ほぼすべてのグローバルな暗号資産規制の基盤には、違法な金融活動、特にマネーロンダリングとテロ資金供与を防ぐ必要性があります。これらの国際基準を設定する責任を負う組織は、世界的なコンプライアンスの建築家として機能します。

金融活動作業部会(FATF)とは何ですか?

金融活動作業部会(FATF)は、マネーロンダリング(AML)とテロ資金供与(CFT)対策のための政策を策定・推進する独立した政府間機関です。FATF自体は法制定機関ではありません。むしろ、加盟国(主要な世界経済のほとんどを含む)が自国の国内法を通じて実施することが期待されるグローバルな基準を設定します。

FATFがガイダンスを発行すると、それは実質的に規制行動のためのグローバルなテンプレートを作成します。暗号資産業界にとって、FATFのガイダンスは変革的であり、各国にデジタル資産とその周辺のサービスを、伝統的な銀行や金融機関に適用されるのと同じ厳格なコンプライアンス措置で扱うことを要求しています。

仮想資産サービスプロバイダー(VASP)の定義

FATFの最も影響力のある措置は、そのルールの対象となる事業カテゴリの定義でした:仮想資産サービスプロバイダー(VASP)です。

VASPとは、自然人または法人に代わって、またはそのために、次の活動または業務の1つ以上を行う個人またはエンティティです:

- 仮想資産と法定通貨間の交換。

- 1つ以上の形態の仮想資産間の交換。

- 仮想資産の譲渡。

- 仮想資産または仮想資産の制御を可能にする手段の保管および/または管理。

- 発行者の仮想資産の提供および/または販売に関連する金融サービスの参加および提供。

実務的な観点から、この分類には、CoinbaseやKrakenのような中央集権型暗号資産取引所(CEX)、暗号資産保管業者、ブローカー、および潜在的に特定のホスト型ウォレットプロバイダーが含まれます。重要なのは、これらをVASPとして分類することで、FATFがこれらのエンティティに必須のKYC(本人確認)とAML要件を課すことです。

IOSCOの重要な役割

FATFがAML/CFTに厳格に焦点を当てる一方で、もう一つの主要なプレーヤーは、国際証券委員会機構(IOSCO)です。IOSCOは、証券市場のグローバルな基準設定者として類似した役割を果たします。

暗号資産が「有価証券」とみなされた場合(これは国によって異なります)、IOSCOが設定する規制フレームワークが重要です。IOSCOは投資家保護、市场の公正性確保、システムリスクの低減に焦点を当てています。そのガイダンスは、ステーブルコイン、DeFi貸付プロトコル、トークン化された伝統的資産の扱いに影響を与え、しばしば目論見書開示、適切なガバナンス、市场操作禁止のルールを要求します。

グローバルなマネーロンダリング防止の実装:FATFトラベル・ルール

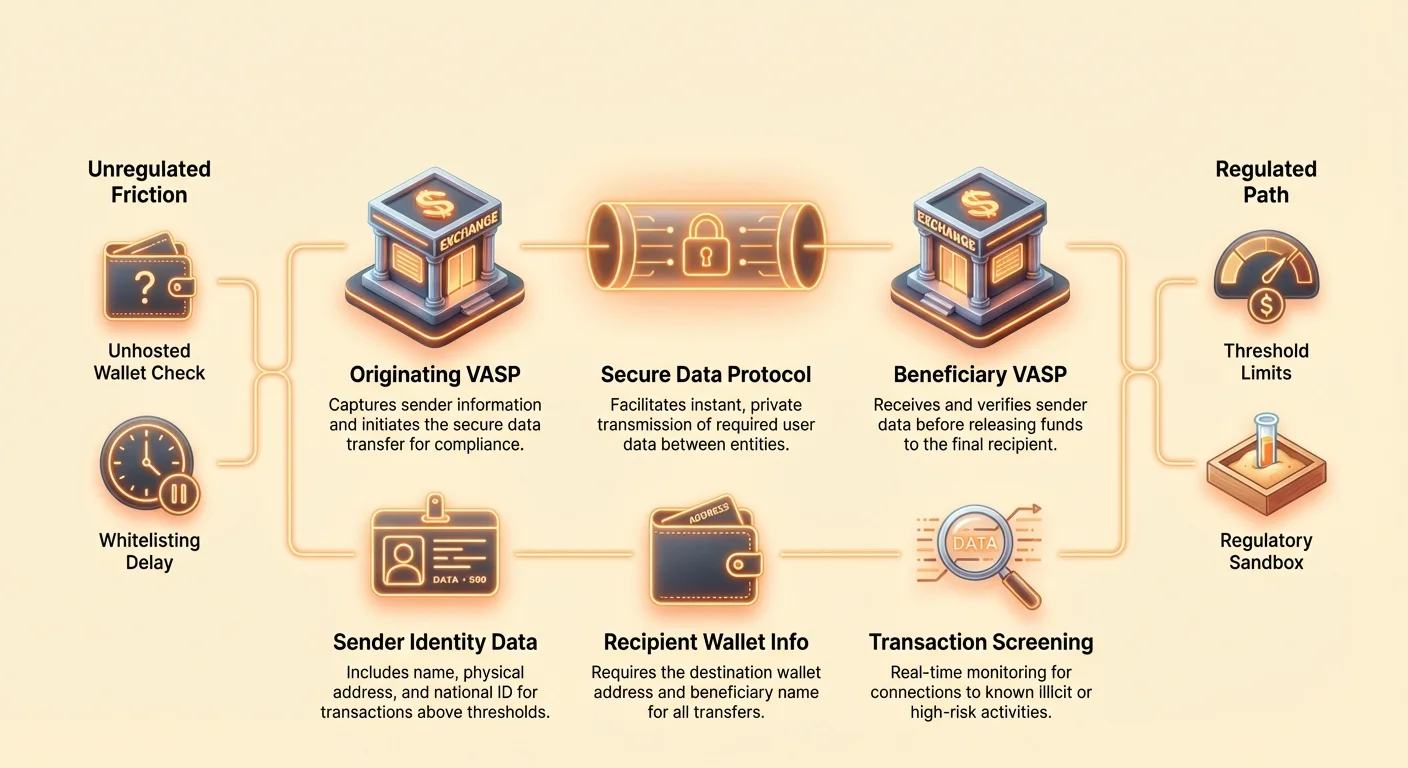

FATFガイダンスから派生した最も破壊的な規制実装は、レコメンデーション16で、しばしば「トラベル・ルール」と呼ばれます。このルールは、悪意ある行為者がVASPプラットフォーム間で匿名送金を行うのを防ぐために設計されています。

レコメンデーション16の分解

トラベル・ルールは、VASPに対し、指定閾値(通常、管轄区域により1,000ドルまたは3,000ドル)を超えるデジタル資産の送金時に、相手方VASPへ特定のオリジネーターおよび受益者情報を取得、保有、送信することを要求します。

オリジネーター(送金者)の必須情報:

- 氏名

- ウォレットアドレス

- 住所(または管轄区域により固有の国民識別番号/生年月日と出生地)

受益者(受取人)の必須情報:

- 氏名

- ウォレットアドレス

この規制は、規制対象エンティティ間で移動する暗号資産取引に、伝統的な電信送金と同様に識別データを付随させることを義務付けています。目的は明確です:グローバルエコシステム全体での資金の追跡可能性を確保することです。

コンプライアンスのための技術的課題

トラベル・ルールは、暗号資産特有の巨大な技術的障壁を課します。伝統的な銀行送金は遅く(数時間または数日)、確立されたセキュアなメッセージチャネル(SWIFTなど)を使用します。一方、暗号資産送金は即時、無許可、国境を越えるものです。

コンプライアンスのため、VASPは以下の機能を持つ複雑な新プロトコルを導入する必要があります:

- 相手方VASPの識別:受信ウォレットが別の規制対象VASPに属するかを判断し、属する場合、それがどのVASPかを特定する。

- セキュアなデータ転送:公開ブロックチェーンネットワーク外で、機密性の高い個人識別情報(PII)を即時かつ安全に共有する。

- 管轄区域別セグメンテーション:VASPの所在地に基づく異なる閾値とデータ要件を処理する。

TRISA(Travel Rule Information Sharing Architecture)やShyft Networkなどのソリューションが、VASP間のセキュアでオフチェーン、ピアツーピアのデータ伝送を容易にするために登場していますが、グローバルな相互運用性の達成は依然として巨大な課題です。

中央集権型取引所(CEX)への影響

CEXユーザーにとって、トラベル・ルールは出金体験を大幅に変えます。CEXは宛先アドレスのデューデリジェンスを実施する必要があり、実務的なコンプライアンス変更を引き起こします:

- ホワイトリスト登録:多くの取引所で、大口出金前に外部ウォレットアドレス(セルフカストディウォレットを含む)を「ホワイトリスト」登録または登録することを要求します。これには通常、所有権の検証や取引の性質の説明が伴います。

- VASP間検証:取引所Aから取引所Bへ資金を送金する場合、両取引所はあなたと受取人(両アカウントを所有する場合、しばしばあなた自身)のPIIを交換してから資金をリリースします。受信VASPが必須データを提供しない場合、送金VASPは取引を停止または拒否する可能性があります。

- 非ホスト型ウォレットへの出金:トラベル・ルールは非ホスト型ウォレットへの出金を厳格に禁止しませんが、送金VASPに対し、送金ユーザーの詳細情報を収集することを要求し、閾値を超える取引では強化デューデリジェンスを必要とする場合があります。

ユーザー向けトラベル・ルールコンプライアンスの実践ガイド

戦略的な暗号資産保有者にとって、トラベル・ルールのナビゲーションには準備が必要です:

- 遅延を予想する:CEX間、特に国際的な高額送金はもはや即時ではなくなる可能性があります。必須のVASP検証ハンドシェイクのための時間を確保してください。

- 宛先を確認する:自分が所有する別のVASPアカウントへ送金する場合、受信取引所が送金側で使用するトラベル・ルールコンプライアンスプロトコルをサポートしていることを確認してください。

- 文書を維持する:CEXからセルフカストディウォレットへ資産を移動する場合など、大口送金の明確な記録を保持してください。CEXは宛先アドレスの実質的所有者である証明を要求する可能性があります。

- 閾値に注意する:ローカルなトラベル・ルール閾値を意識してください。大口取引を閾値を避けるために小口の別個送金に分割することは、しばしば「構造化」と見なされ、規制当局の監視を招く可能性があります。

ヨーロッパの画期的な立法:暗号資産市場規制(MiCA)

FATFがグローバルなマネーロンダリング防止の枠組みを提供する一方、欧州連合が提案した暗号資産市場規制(MiCA)は、これまで考案された中で最も包括的で管轄区域特有のデジタル資産のための法的枠組みです。MiCAは2024年末/2025年初頭までにEU全域で完全に適用され、包括的な暗号資産規制のグローバルなテンプレートとして機能しています。

MiCAの範囲と目的

MiCAの主な目標はマネーロンダリングの防止にとどまらず、EU単一市場全体で法的確実性を確立し、イノベーションを支援し、消費者を保護することです。MiCA以前、暗号資産企業は27の異なる国内法遵守が必要でした。MiCAはこれらのルールを統一し、伝統的な金融と同様の「パスポート制度」を創設し、認可を受けた暗号資産企業が単一の認可で全EU加盟国で事業を行うことを可能にします。

この規制はデジタル資産の3つの主要カテゴリを対象としています:

- 資産参照トークン(ARTs):複数の法定通貨や資産(通貨バスケットなど)で裏付けられたトークン。

- 電子マネートークン(EMTs):主に単一の法定通貨(EURやUSDステーブルコインなど)で裏付けられたトークン。

- ユーティリティトークン:商品やサービスへのアクセスを提供することを目的としたトークン。

注目すべきは、ビットコインやイーサリアム(識別可能な発行者がなく純粋に分散型資産として使用される場合)は、MiCAの発行ルールから一般的に免除されるものの、それらを扱うサービスプロバイダーは依然として遵守する必要があります。

発行者およびサービスプロバイダーに対する主な要件

MiCAは、EU内でトークンを発行したり暗号資産サービスを提供したりするあらゆる事業体に対して厳格な要件を課します:

1. 認可とガバナンス

暗号資産サービスプロバイダー(CASP—MiCA版のVASP)は、国家規制当局から認可を取得する必要があります。これには堅固なガバナンスルール、明確な組織構造、および運用リスクや市場リスクに耐えうるための最低資本要件が含まれます。

2. 投資家保護と開示

トークン発行者に対しては、詳細な「暗号資産ホワイトペーパー」の公開を義務付けます。このペーパーは規制当局に提出され、リスク、特徴、技术を概説し、公正かつ正確に提示する必要があります。誤解を招く情報は民事責任を招く可能性があります。これは伝統的な証券の目論見書要件を模倣したものです。

3. ステーブルコイン規制

MiCAはステーブルコイン(ARTsおよびEMTs)に対して厳格なルールを課し、発行者はEU内に法人を有し、適切で流動性の高い準備金(1:1裏付け)を維持し、定期的な監査を受けなければなりません。この規制は、大規模で広く使用されるステーブルコインに関連するシステムリスクを管理するために重要です。

MiCAと非ホスト型ウォレット取引

MiCAの最も論争を呼ぶ拡張の1つは、非ホスト型ウォレット(自己保管または非保管型ウォレットとも呼ばれる)を含む送金に関するものです。FATFガイドラインがVASPの報告を推奨する一方、MiCA—およびEUのマネーロンダリング防止規制(AMLR)の新たな厳格な更新—は監視を劇的に強化するルールを採用しました:

- 必須の本人確認:CASP(例:中央集権型取引所)と非ホスト型ウォレット間のあらゆる金額(ゼロ閾値)の送金は検証されなければなりません。ユーザーがCEXから非ホスト型ウォレットへ資金を引き出す場合、CEXはそのユーザーがその自己保管ウォレットを制御していることを確認する必要があります。

- 強化監視:非ホスト型ウォレットへの1,000ユーロを超える送金については、CASPは強化されたデューデリジェンスと監視を実施し、資金の出所や送金先アドレスが既知の違法活動との関連をチェックする必要があります。

- 「サンライズ問題」:これらの包括的な要件は、特にPIIの自動収集に関する重大な統合問題を引き起こし、中央集権型エコシステムと自己保管の間の規制の壁を固めています。

MiCAとグローバルな先例

MiCAは米国、英国、シンガポール、その他の主要金融ハブの規制当局から頻繁に引用されます。その包括性と汎国的な範囲により、イノベーションと規制のバランスを取る事実上のグローバル基準となっています。自国立法を起草する国々はしばしばMiCAを出発点とし、その構造は今後10年間の世界的な政策に影響を与えるでしょう。

The Frontier of Friction: Decentralization Meets Compliance

The core tension in crypto regulation exists at the interface between centralized, identifiable institutions (VASPs/CASPs) and decentralized, pseudonymized systems (DeFi, P2P networks, and self-custody wallets). Regulators are adapting their rules to reach into these previously unregulated spaces.

The Regulatory Treatment of Unhosted (Self-Custody) Wallets

An unhosted wallet (like MetaMask, Ledger, or Trezor) is a wallet where the user, and only the user, holds the cryptographic private keys. Regulators view transactions involving these wallets as high risk because they are inherently outside the purview of the regulated VASP ecosystem.

The goal of regulators is generally not to outlaw self-custody, but to prevent it from becoming a funnel for anonymous criminal finance. The key regulatory push, highlighted by MiCA and the enforcement of the Travel Rule, is to make the transfer out of the regulated space subject to severe scrutiny.

Implications for the User: If you routinely transfer large sums from a CEX to your self-custody wallet, expect more intrusive questions about the source of the funds and mandatory, verifiable proof that you own and control the receiving wallet. This creates a compliance burden aimed at deterring actors who wish to "off-ramp" or "on-ramp" anonymously through the decentralized ecosystem.

Challenges for P2P and DEX Activity

Peer-to-Peer (P2P) exchanges and Decentralized Exchanges (DEXs) are the most difficult entities for regulators to capture under the VASP model because there is often no central intermediary.

P2P Exchanges

In pure P2P trading, two individuals transact directly. Since there is no VASP facilitating the exchange, there is no regulated entity to enforce KYC/AML. Regulatory efforts often target the software providers or the interface developers who build the P2P marketplace, attempting to classify them as service providers, even if they never hold custody of the funds.

Decentralized Exchanges (DEXs)

DEXs operate via automated smart contracts. Who exactly is the VASP? The liquidity providers? The protocol founders? The front-end interface operators?

Regulatory focus has shifted to the accessible, centralized elements surrounding the protocol:

- Front-End Regulation: Regulators increasingly target the centralized web interface (the URL) that makes interacting with the DEX easy. If an interface operator restricts access based on geographical location or imposes KYC barriers to use their front-end, they might be classified as a regulated service.

- Gateway Providers: Services that bridge DeFi with traditional finance (e.g., tokenizing real-world assets or providing fiat on-ramps) are clearly VASPs and subject to full compliance.

- Protocol Founders/Developers: If developers maintain significant control over the protocol (e.g., multisig control over treasury funds or upgrade keys), they risk being treated as the regulated entity, forcing them to implement KYC at the protocol level—a concept often antithetical to DeFi principles.

The Impact of U.S. Legislation and Infrastructure

While MiCA sets the framework for Europe, the U.S. approach—often delivered through interpretations by agencies like the SEC and FinCEN—focuses on classifying assets and activities.

The implications stemming from the U.S. Infrastructure Bill, which initially sought to broadly define "broker" to include miners, developers, and protocol operators, illustrate the regulatory intent to cast a wide net. Although the final wording was softened, it signaled a clear future where any party profiting from facilitating crypto transactions will be pressured toward compliance. This ambiguity means that highly sophisticated users must constantly monitor court rulings and agency guidance to avoid legal risk.

Strategic Implications for the Self-Sovereign User

As regulatory scrutiny intensifies, self-sovereignty requires responsible action:

- Audit Your Assets: Understand which of your assets (e.g., stablecoins, utility tokens, governance tokens) might fall under securities laws or MiCA requirements in different jurisdictions.

- Isolate Transactions: Avoid "commingling" funds between wallets used for high-risk DeFi activity (which might later be scrutinized) and wallets used for transparent, compliant interactions with CEXs.

- Compliance Bridge: When moving funds from a regulated CEX to an unhosted wallet, treat the CEX interaction as the required compliance check-point. Ensure the CEX has all necessary KYC/AML data before the withdrawal.

- Understand Jurisdiction: Recognize that using a DEX front-end hosted in a different country does not necessarily shield you from the laws of your own jurisdiction.

未来を切り拓く:規制イノベーションと戦略的コンプライアンス

規制当局と暗号資産業界の関係は、純粋に敵対的なものではありません。多くの管轄区域が、リスクを軽減しつつブロックチェーン技術を取り入れる方法を積極的に探求しています。このアプローチは、イノベーション、正当性、そして最終的には機関投資家の信頼を育みます。

規制サンドボックスとイノベーションハブ

「規制サンドボックス」とは、企業が緩和された規制要件の下で革新的な製品、サービス、ビジネスモデルをテストできる定義された空間です。規制当局がこれらのテストを監督し、企業が新しい技術(複雑なP2P構造へのTravel Ruleの実装など)を試すことを、コンプライアンスコストの全負担を即座に負うことなく可能にします。

業界への価値:

- イノベーションのリスク低減:スタートアップがフル市場ローンチ前に技術のコンプライアンスを確保できるようにします。

- 規制教育:規制当局が新しいDeFiプロトコルが実世界のシナリオでどのように機能するかを学ぶのを助けます。

- 人材の吸引:活発なサンドボックスを持つ管轄区域(英国、シンガポール、スイスの一部など)は、明確な規制ガイダンスを求める革新的企業を引きつけます。

これらのサンドボックスの創設は、プログラマブルマネーに古い銀行法を直接適用することが非現実的であるという世界的な認識を示しており、カスタマイズされた革新的なコンプライアンスソリューションを必要としています。

コンプライアンスを競争優位性に

洗練されたユーザーや機関投資家にとって、規制は単なる障害ではなく、信頼性を生むフィルタリングメカニズムです。機関資本、年金基金、大手企業財務部門は、資産クラスへの参入前に規制の明確さとコンプライアンス保証を求めます。

MiCAのようなフレームワークの実装は、市場の成熟を示し、相手方リスクを低減し、監査済みで規制された金融商品(暗号資産ETFや構造化デリバティブなど)の創出を促進します。

戦略的示唆:先進的なTravel Ruleソリューションの統合や厳密な監査トレイルの維持などの複雑なコンプライアンスを積極的に受け入れ、マスターする企業や個人は、規制された機関パートナーシップと資本流入を最初に引きつけるでしょう。コンプライアンスはコストセンターから主要な競争優位性へと移行します。

監視すべき将来のコンプライアンストレンド

規制のカーブの先を行くためには、急速に進化する可能性が高い特定の領域を追跡する必要があります:

- DeFiとAI駆動型監視:規制当局は、DeFiプロトコルを不審な活動に対して監視するために高度なブロックチェーン分析とAIツールにますます依存します。個人の身元よりも違法資金の流れに焦点を当て、高リスクアドレスに関連するプロトコル相互作用がユーザーのKYCステータスに関わらずフラグ付けされます。

- グローバル調和:FATF加盟国間の協力が強化され、Travel Ruleの実装を標準化し、世界中でVASP間通信を義務化することを期待します。

- グリーンコンプライアンス:MiCAに倣い、暗号資産サービスプロバイダー(特にマイニングやステーキングプール)に対する環境影響の開示と軽減への圧力が増大し、サステナビリティをコンプライアンス要件に変えます。

- 課税統合:規制当局(OECDなど)は、暗号資産保有と取引に関する自動情報共有を推進しています。これにより、規制領域(KYC/AML)が税務コンプライアンス領域に直接リンクし、包括的なグローバル税務報告が義務化されます。

結論

無規制のセクターから明確に定義された金融産業への移行は、デジタル資産の長期的な持続可能性にとって極めて重要です。FATFのトラベルルールやEUのMiCAなどの枠組みは、根本的な変化を表しており、暗号資産をニッチな匿名性からグローバルな規制された説明責任へと移行させています。

真剣な暗号資産参加者にとって、この規制の深掘りは一つの真実を強調しています:デジタル経済における自己主権は、規制を避けることではなく、コンプライアンスをマスターすることによって達成されます。グローバルな基準設定者の核心的な義務を理解し、中央集権化と分散化の間の摩擦点を戦略的にナビゲートし、先見の明のあるベストプラクティスを採用することで、ユーザーは金融の未来における持続的で安全かつ準拠した参加を確保できます。