数十年にわたり、世界の金融システムは単純な前提で運営されてきました。それは中央集権的な権威です。お金を送金したり、退職資金を貯めたり、商品を購入したりする際、銀行、決済プロセッサ、政府規制当局などの信頼できる中間業者に依存しています。このシステムはグローバル貿易を促進してきましたが、同時に根本的な痛みポイント—リスク、コスト、遅延、排除的な慣行—を生み出し、世界中の数十億人に影響を及ぼしています。

暗号通貨の世界に初めて触れる場合、ブロックチェーンや暗号技術の技術的な詳細は圧倒的に感じられるかもしれません。しかし、「どうやって」という前に、「なぜ」を理解することが重要です。なぜ数百万人がビットコインを採用しているのか、そしてなぜそれがあなた自身の金融の未来に不可欠なのか?答えは技術ではなく、伝統的金融(TradFi)を悩ませるシステム的な失敗と非効率性を解決することにあります。

このガイドは、ビットコインを使用する実践的な利点に焦点を当て、インフレ、アクセス制限、国境を越えた送金の高いコストなどの現実世界の経済的課題に対する解決策として位置づけます。ビットコインは本質的に、金融的自律性を達成するためのツールであり、個人が富を中央当局に預けることに内在する痛みポイントから逃れることを可能にします。

価値の浸食:インフレと金融政策への対峙

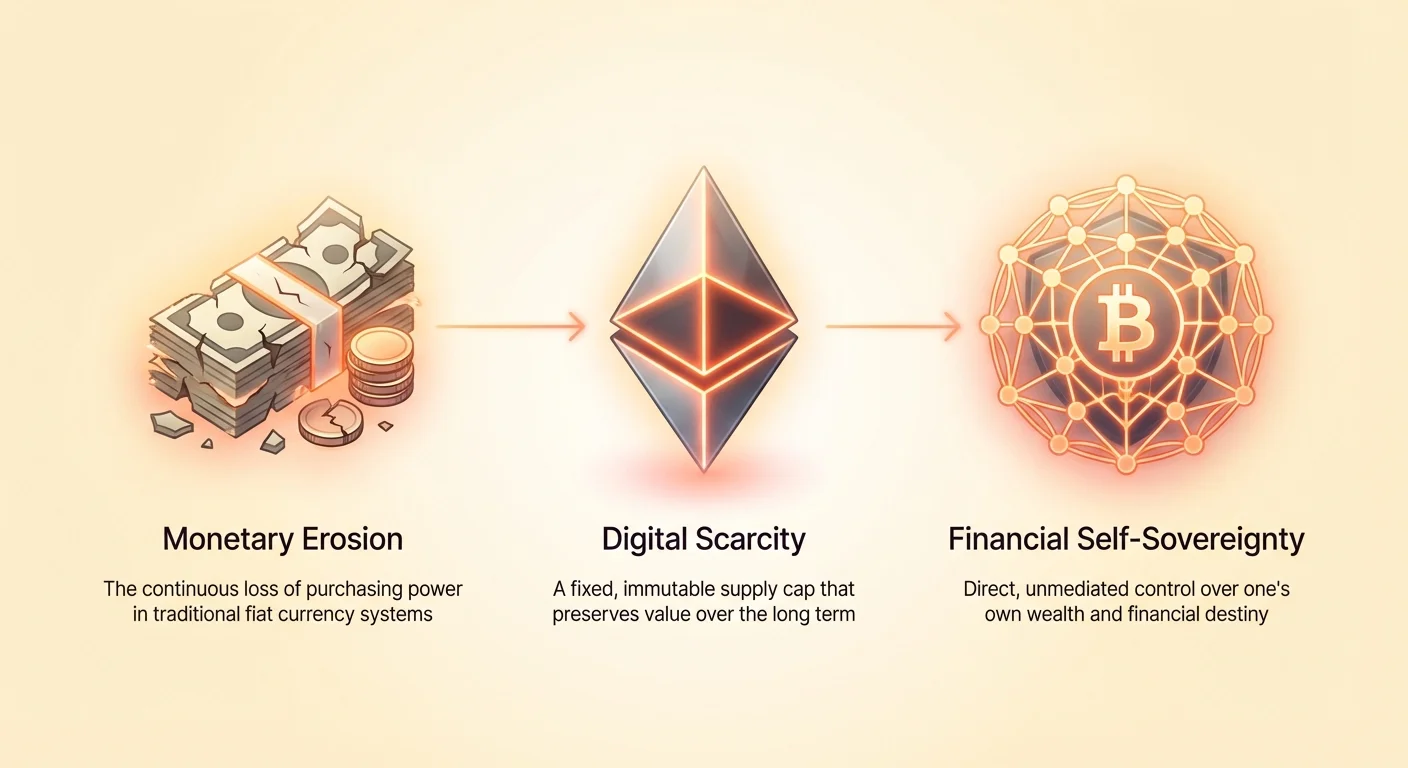

一般人の富に対する最大の脅威は、時間の経過による購買力の喪失です。この浸食は、中央銀行がしばしば管理するものの滅多に排除しない現象であるインフレの直接的な結果です。

隠れた税:法定通貨インフレの理解

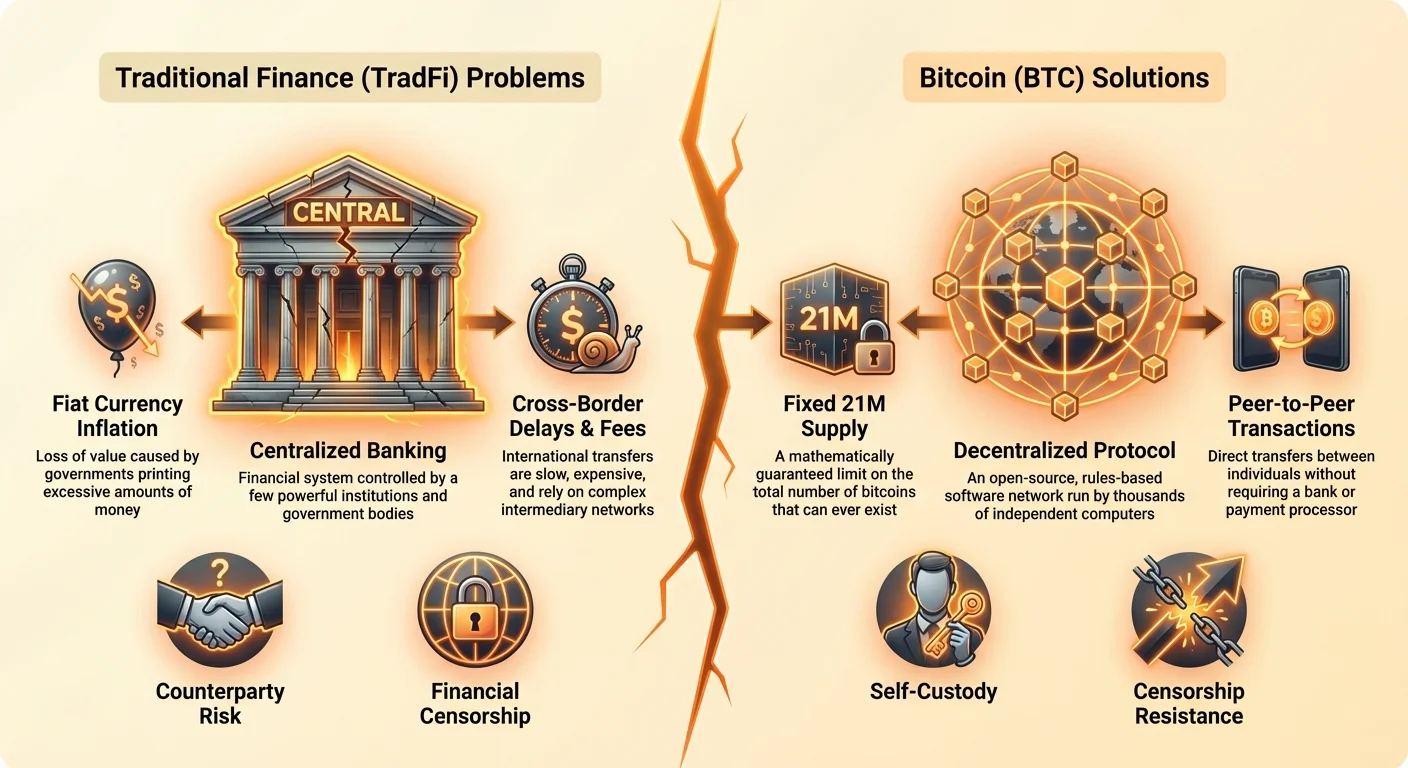

今日世界中で使用されている通貨——ドル、ユーロ、円——は、法定通貨として知られています。これらは金のような実物商品に裏付けられているわけではなく、その価値は純粋に政府の命令によって派生しています。政府と中央銀行は、必要と判断する際にいつでも法定通貨を追加発行する権限を持ち、通常は経済を刺激したり国家債務を賄ったりするために行います。

お金を印刷するのは即効性のある解決策のように聞こえますが、深刻な結果を招きます。それは、財貨・サービスの総供給量を増やさずに通貨の総供給量を増加させるためです。これにより、既存のすべての通貨単位の価値が希薄化します。あなたにとって、これは貯蓄が毎年少なく買えるようになることを意味します。インフレは現金保有者に対する「隠れた税」として機能し、賃金や投資が通貨拡大率を上回らない限り、生活水準を絶えず低下させます。この緩やかで予測可能な購買力の喪失が、多くの人々が予測可能な希少性を持つ資産を求める主な痛点です。

予測可能な希少性:ビットコインの固定供給上限

ビットコインが導入した最も革新的な概念の一つは、その固定かつ予測可能な供給スケジュールです。ビットコイン(BTC)は永遠に2100万枚しか存在しません。この上限はコードによって数学的に強制されており、どの単一の政府、銀行、企業も変更できません。

この特性により、ビットコインは供給の点で法定通貨とは正反対になります。法定通貨は弾力的でインフレ性ですが、ビットコインは非弾力的でデフレ性(供給スケジュールに関して)です。最大供給量が上限されていることを知ることは、比類なき確実性を提供します。ビットコインを使用することを選択する際、あなたは法定インフレの痛点を直接解決するよう設計された、長期的に価値を保存する資産を選んでいます。

分散型制御:中間業者の排除

伝統的なシステムでは、少数の強力な機関が金融のレバーを制御しています:金利の設定、準備預金要件の決定、お金の印刷時期の判断です。これらの決定は密室で行われ、しばしば政治的圧力や一時的な危機への対応としてなされ、世界中のすべての人に影響を及ぼします。

ビットコインは中央統治機関なしで動作します。世界中のコンピューター(ノード)のネットワークによって運営されています。単一のエンティティが供給を増加させたり、取引を逆転させたり、アカウントを凍結したりすることを決定できません。この分散型構造により、あなたのお金の制御は政治的領域から排除され、直接あなたの手に置かれます。これが分散型通貨の核心的な利点です:主観的で信頼ベースのシステムではなく、客観的でルールベースのシステムを提供します。ビットコインを使用する際、あなたは誤謬を犯しやすい人間の機関ではなく、数学とコードを信頼します。

移動の自由:金融の国境と遅延を排除する

ますますグローバル化が進む世界では、国境を越えた資金移動は簡単であるべきです。しかし、国際金融は依然として時代遅れで高額、そして苛立たしいほど遅いです。個人、中小企業、特に送金を行う移民労働者にとって、これらの手数料と遅延は大きな痛手となっています。

国境を越えた送金:より安価で迅速な送金

銀行や電信送金サービスなどの伝統的なチャネルを通じて国際送金するプロセスを考えてみてください。手数料は総額の3%から10%に及び、タイムゾーンの違いや銀行休暇が関与する場合、送金完了までに数日かかることがあります。これらのコストは送金(移民労働者が故郷に送るお金)に依存する人々に不均衡に影響を与え、手数料で失われる1%ごとに、家族の食料、薬、授業料が奪われることになります。

Bitcoinは地理に関係なくすべてのトランザクションを平等に扱うことでこれを解決します。通りを挟んだ向かいに1,000ドルを送るか、大洋を越えて送るか、同じ基本プロセスで、低いネットワークトランザクション手数料(ネットワーク混雑に基づいて変動しますが、しばしば5%より大幅に少ない)がかかります。トランザクションは数分で完了し、数日ではありません。この機能こそが、グローバルコマースに従事する人々や海外の家族を支援する人々にとってBitcoinを使用することが強力な選択である理由です。レガシーシステムの遅く独自のインフラを完全に回避します。

代理銀行問題の解決

伝統的な国際送金は、取引を決済するために互いに口座を維持する必要がある「代理銀行」の複雑なネットワークに依存しています。この構造は遅く高額で、相互の信頼と規制を高度に必要とします。全体のプロセスに複数の失敗点と不透明さを生み出します。

Bitcoinはこの階層化されたシステムの必要性を排除します。Bitcoinネットワーク自体が決済層です。3つの異なる国にある3つの異なる銀行間で資金を転送する代わりに、単一のグローバルな台帳にトランザクションをブロードキャストするだけです。この簡素化はオーバーヘッドを劇的に削減し、決済時間を高速化し、重要なことに中小企業が国際貿易に参加するための資本を低減します。

24/7の利用可能性:銀行休暇や営業時間なし

金曜日の午後5時以降に重要な銀行送金を行おうとしたのはいつですか? おそらく、送金が完全に処理されるのは月曜日の朝までです。伝統的な銀行は制限された営業時間で運営され、国民の祝日を遵守するため、グローバルコマースにボトルネックを生み出します。

Bitcoinネットワークは1日24時間、週7日、年間365日稼働しています。国境、タイムゾーン、公休日とは独立して動作します。この連続稼働により、流動性が常に利用可能で、トランザクションをいつでも開始・完了でき、伝統的な金融システムが匹敵できない予測可能な信頼性を提供します。

銀行口座を持たない人々と口座保有が不十分な人々の課題

世界中で驚くべきことに14億人の成人が「銀行口座を持たない」状態にあり、貯蓄口座や信用などの基本的な金融サービスにアクセスできません。さらに数百万人が「銀行利用が不十分」であり、高額で搾取的なサービス、例えばピーデイローン業者や小切手両替店に頼っています。この金融排除は、重大な経済的・社会的痛点であり、しばしば個人を貧困の罠に陥れます。

スマートフォンでのアクセス:金融包摂

伝統的な銀行サービスには、公共料金の請求書、政府発行の身分証明書、住所などの膨大な書類が必要です。これらは発展途上国や疎外されたコミュニティの多くの人々が持っていないものです。しかし、ビットコインや暗号通貨には、安価なスマートフォンとインターネット接続だけで十分です。

人は非保管型ウォレット(ソフトウェアアプリケーション)をダウンロードするだけで、すぐに世界的な金融システムにアクセスできます。フォームの記入は不要、最低残高は不要、身元調査も不要です。これにより参入障壁が劇的に低下し、地理的な場所や書類要件によってこれまで排除されていた人々に、安全な貯蓄と取引機能を提供します。銀行口座を持たない人々にとって、金融的な不可視状態から機能的で安全なデジタル銀行口座への移行は、非中央集権型通貨の最も強力な利点の一つです。

政府発行IDなしで経済的アイデンティティを確立する

多くの不安定な国や発展途上国では、信頼できる書類を維持することが不可能です。公式の政府発行身分証明書がないと、正式な経済的アイデンティティを確立することが極めて難しく、融資、保険、正式な雇用へのアクセスが阻害されます。

ビットコインは、私有鍵(所有権の暗号学的証明)の所有を通じて経済的アイデンティティを確立する道を提供します。これは伝統的なIDの完璧な代替ではありませんが、デジタル商取引への参加、賃金の受取、安全な貯金の実施を、不安定な政権の没収の及ばない場所で可能にします。ビットコインは、官僚的な当局の許可なしにデジタル金融履歴と足跡を構築することを個人に可能にします。

排除のコスト

銀行口座を持たないことは高くつきます。銀行口座がない場合、現金に頼らざるを得ず、盗難のリスクにさらされたり、非公式の貸付サービスに高額の手数料を支払ったりします。貯蓄インフラの欠如は、小さな緊急費用でも家族の金融未来を不安定にします。

ビットコインはこれらの人々に代替手段を提供します—堅牢で世界的に受け入れられ、高度に安全なデジタル貯蓄手段で、容易に分割可能(ビットコインの分数、すなわちサトシを所有可能)で、ほぼゼロの維持手数料です。これにより、携帯電話は通信ツールから、世界的なデジタル経済と関与できる金融デバイスに変わります。

保護とプライバシー:資産を押収から守る

政治的な不安定さと規制の急速な変化が特徴づけられる世界において、資産を恣意的な押収や検閲から守る能力は極めて重要です。伝統的な金融資産は本質的に「カウンターパーティリスク」にさらされています。これは、あなたのお金を保有するエンティティ(銀行や決済プロセッサ)が失敗したり、アカウントを凍結したり、政府の指示で資金を没収したりするリスクです。

検閲耐性:自己保管の力

中央集権的な制御の痛点は、銀行、企業、政府などの中央当局が資産を凍結したり取引をブロックしたりすることを決定できる点です。これを金融検閲と呼びます。制裁、政治的反対、単なるミスによるものであれ、アカウントは日常的に制限されます。

ビットコインは中間業者によって保有・管理されないため、検閲耐性があります。自己保管ウォレット(秘密鍵をあなた自身が管理するもの)でビットコインを保有する場合、銀行、企業、政府のいずれも、あなたが資金を送金・受信・保有することを物理的に阻止できません。取引は公開台帳に記録されるかもしれませんが、支出鍵の制御は所有者のみが持ちます。これが分散型通貨の基本的な利点の一つです:私有財産に対する絶対的な制御を提供します。

カウンターパーティリスクの低減(「Not Your Keys」原則)

2008年の金融危機は、銀行システムに内在する巨大なカウンターパーティリスクを浮き彫りにしました。銀行が破綻すると、預金者は政府の保証(米国ではFDIC保険など)に頼って資金を回収する必要があります。

ビットコインを正しく使用することで、カウンターパーティリスクを完全に排除できます。秘密鍵をあなた自身が保有するウォレットでビットコインを保管する場合、リスクは中央機関からユーザーの個人セキュリティ慣行に移ります。「銀行を信頼する」から「自分自身を信頼する」へのこの移行が、自己保管の本質であり、機関の崩壊や干渉に対する前例のないレベルのセキュリティを提供します。

危機時や政治的不安定時の資産保護

独裁政権下に住む人々や、ハイパーインフレや政治的混乱を経験する地域の人々にとって、地元銀行や地元法定通貨に全財産を保有するのは危険です。不安定に直面した政府はしばしば資本規制、通貨切り下げ、または資産の outright 押収に頼ります。

ビットコインは命綱を提供します。分散型で非物理的なため、ビットコインに保存された資産は、ウォレットの鍵となる12語または24語のシードフレーズを記憶するだけで国境を越えて持ち運べます。この携帯性と押収耐性により、ビットコインは難民、政治的反体制派、そして財産権の喪失という究極の金融的痛点を直接解決する、安全で確実な価値保存手段として不可欠なツールとなります。

デジタル経済のための新しい標準としてのビットコイン

多くの人々がビットコインを主に投資手段として捉え(インフレという痛点に対処するものとして)、その真の長期的な重要性は、情報伝達のためのインターネットプロトコル(TCP/IP)の革命的な影響に並ぶ、価値伝達のための新しいオープンソースプロトコルを確立することにあります。

プログラマブルマネーとイノベーション

ビットコインは単なるデジタル通貨以上のものです。それは複雑な金融サービスを構築するための基盤層であり、しばしばプログラマブルマネーと呼ばれます。その基盤技術であるブロックチェーンは、追加の複雑な痛点を解決するイノベーションのレイヤーを可能にします。

例えば、ビットコインの上に構築されたライトニングネットワークは、ネットワーク混雑時の取引速度と高額手数料という小さな痛点を解決し、即時で高容量のマイクロペイメントを可能にします。このレイヤーアプローチにより、ビットコインは遅いが安全な決済レイヤー(大陸間での大口送金のように)としても、速くて安価な決済レール(コーヒーを買うように)としても機能します。この柔軟性は、本質的に信頼不要でオープンソースの将来の金融イノベーションを促進します。

公開台帳を通じた透明性

ビットコインは資金に対する個人の制御を付与する一方で、そのセキュリティを根本的な透明性によって達成します。これまでにされたすべての取引が、公開され変更不可能な台帳(ブロックチェーン)に記録されます。これにより、部分準備預金銀行制度やデリバティブ市場を特徴づける不透明性と隠れたリスクという伝統的な痛点が解決されます。

誰でもビットコインの総供給量(2100万枚の上限を確認)を監査し、ネットワーク全体の資金の流れを見ることができます。ウォレット所有者の身元は仮名(公開アドレスでのみ知られる)ですが、取引の完全性は完全に透明です。このレベルの監査可能性は、システム内での詐欺と腐敗に対する強固な防御を提供し、法定通貨システムに欠ける確実性を提供します。

デジタルプロパティの新しい定義

最終的に、ビットコインはデジタル領域における希少性の定義と制御という現代のデジタル痛点を解決します。ビットコイン以前、デジタルアイテム—お金、曲、文書いずれにせよ—は容易にコピーされ複製されました。これにより、真のデジタル所有権が不可能でした。

ビットコインは、デジタル希少性を数学的に強制するシステムを導入しました。ビットコインを所有すると、その特定の価値単位を移動させる唯一の暗号鍵を保有します。この能力は、デジタル権利、知的財産、およびすべての将来のデジタル資産の基盤を確立するための深い影響を及ぼします。それはデジタルデータを無限に再現可能なリソースから、ユニークで自己所有のプロパティに変革します。

結論:自己主権への道

ビットコインを探求する決定は、しばしば現状に対する根本的な不満によって駆り立てられます。貯蓄がインフレによって侵食されることを懸念しているか、高い手数料と遅い送金に苛立っているか、不安定な世界での金融アクセスの心配があるかに関わらず、ビットコインは具体的で数学的な解決策を提供します。

ビットコインが今重要である理由は、個人に中央集権的で信頼ベースの金融システムから脱却し、オープンでルールベースのシステムに移行することを可能にする、初めて広く採用されたシステムだからです。それは絶対的な希少性によるインフレ耐性を提供し、国境を越えた安価な取引を可能にし、身元に関係なく金融アクセスを保証し、セルフカストディを通じて財産の押収から保護します。

これらの「なぜ」を理解することが、Crypto Roadmapの最初の必須ステップです。動機が明確になったら、次の論理的ステップはシステムの仕組みを理解することです:ビットコイン(またはSat)が実際に何であるか、ネットワークがどのように動作するか、そして最も重要に、あなたの最初のデジタル資産を安全に確保する方法です。