A kriptopiac kétpólusú struktúrán működik, amely elkülöníti a lakossági résztvevőket a nagy léptékű intézményi tőkétől. Az egyéni kereskedők általában felhasználóbarát tőzsdei felületekkel lépnek kapcsolatba, míg az intézményi befektetők teljesen más ökoszisztémában mozognak, amely nagy volumenre és titoktartásra van tervezve. E két környezet közötti különbség megértése elengedhetetlen ahhoz, hogy megértsük, hogyan működik a digitális eszközök likviditása globálisan. Az infrastruktúra, amely egy százdolláros kereskedést támogat, alapvetően különbözik attól a rendszertől, amely szükséges ahhoz, hogy százmillió dollárt mozgassanak meg piackatasztrófa nélkül.

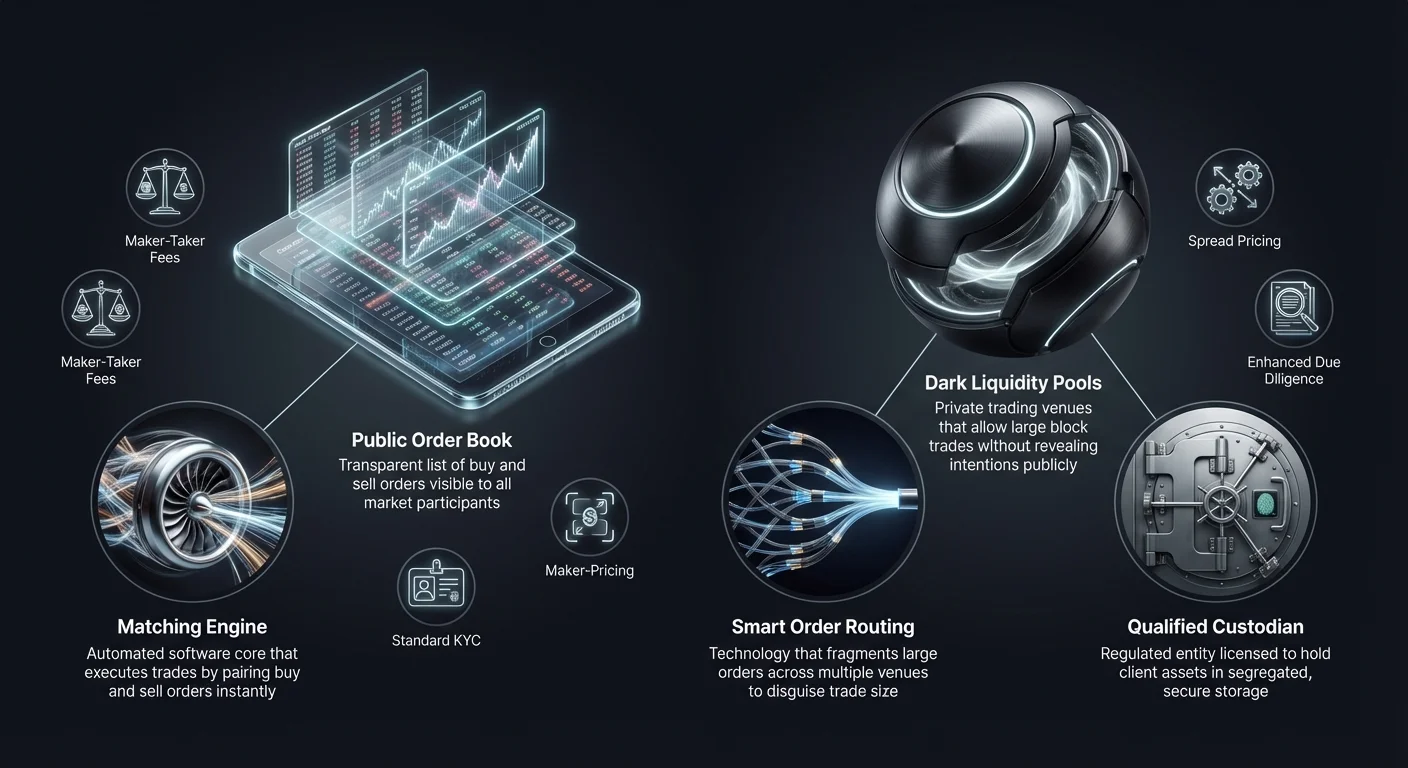

A lakossági tőzsdék a kriptoipar látható arcát képviselik. Nyilvános megbízáskönyveket biztosítanak, ahol a vételi és eladási megbízásokat valós időben párosítják. Ezek a platformok az elérhetőséget és a könnyű használhatóságot részesítik előnyben. Ezzel szemben az intézményi kereskedési pultok, amelyeket gyakran Over-the-Counter (OTC) pultoknak neveznek, a nyilvános piac árnyékában működnek. Közvetlen tranzakciókat tesznek lehetővé két fél között, gyakran teljesen megkerülve a nyilvános megbízáskönyveket. Ez a szétválasztás biztosítja, hogy a hatalmas tőkeáramlások ne zavarják meg az árstabilitást a szélesebb piacon.

A lakossági tőzsdék mechanikája

A lakossági kriptotőzsdék hagyományos részvénybrókercégekre hasonlítanak, de eltérő működési sajátosságaikkal. Közvetítőként működnek, amelyek a ügyfélpénzeket tartják és központi limit megbízáskönyvön keresztül segítik elő a kereskedést. Amikor egy felhasználó piaci megbízást ad fel, a tőzsde párosító motorja összekapcsolja a többi felhasználó legjobb elérhető limit megbízásával. Ez a folyamat azonnali likviditást biztosít kis- és közepes méretű kereskedésekhez. A megbízáskönyv láthatósága lehetővé teszi a kereskedők számára, hogy lássák a piaci mélységet, amely a különböző árszinteken lévő vételi és eladási megbízások volumenét jelzi.

Megbízáskönyv dinamikája

A lakossági tőzsde központi eleme a nyilvános megbízáskönyv. Átlátható listát jelenít meg a különböző piaci szereplőkről, akik hajlandóak adott áron vásárolni vagy eladni eszközöket. Ez az átláthatóság előnyös az árdeklaráláshoz, mivel lehetővé teszi minden résztvevő számára a jelenlegi piaci hangulat és kínálat-igény egyensúlyának megtekintését. Azonban ez a láthatóság hátránnyá válik nagy kereskedések esetén. Ha egy kereskedő nagy mennyiségű Bitcoint próbál eladni egy nyilvános megbízáskönyvön, a többi piaci szereplő azonnal reagálhat, ami lefelé nyomja az árat, mielőtt a kereskedés befejeződne.

Párosító motorok és késleltetés

A lakossági platformok erősen versengenek párosító motorjaik sebességével és hatékonyságával. A párosító motor a szoftvermag, amely fenntartja a megbízáskönyvet és végrehajtja a kereskedéseket. A lakossági kereskedők számára a sebesség gyakran kényelmi kérdés vagy alapvető stratégia-végrehajtás. A nagy teljesítményű motorok biztosítják, hogy a felhasználók minimális késleltetést tapasztaljanak a "vásárlás" kattintás és az eszközök átvétele között. Ez az infrastruktúra arra van tervezve, hogy ezreket kezeljen másodpercenként kis tranzakciókból, nem pedig egyetlen hatalmas, összetett blokk kereskedésből.

Elérhetőség és felhasználói felület

A lakossági tőzsde-infrastruktúra elsődleges célja a belépési küszöb csökkentése. A platformok integrálják a fiat fizetési átjárókat, lehetővé téve a felhasználók számára, hogy kormányzati pénznemet helyezzenek el banki átutalással vagy hitelkártyával. A felhasználói felület intuitívra van tervezve, gyakran elrejti a felhasználó elől a blokklánc elszámolások bonyolultságát. Bár ez egyszerűsíti a tapasztalatot, gyakran azt jelenti, hogy a felhasználónak nincs közvetlen ellenőrzése a privát kulcsok felett a kereskedési folyamat során. Az infrastruktúra a kapcsolódást és a felhasználói élményt részesíti előnyben a nagyobb entitások speciális titoktartási igényei helyett.

Intézményi OTC kereskedési architektúra

Az intézményi kereskedési pultok diszkréció és likviditás-aggregálás前提én működnek. Az OTC kereskedés két felet érintő eszközök közvetlen cseréjét jelenti, gyakran speciális pult vagy bróker által közvetítve. Ez a módszer a standard high-net-worth egyének, fedezeti alapok és vállalati kincstárak számára, akik nagy pozíciókba szeretnének belépni vagy kilépni. Az infrastruktúra itt nem egyetlen nyilvános megbízáskönyvre támaszkodik, hanem likviditás-szolgáltatók hálózatára és privát kommunikációs csatornákra.

Piaci hatás minimalizálása

Egy intézményi OTC pult elsődleges célja a piaci hatás minimalizálása. Amikor egy nagy vételi megbízás eléri a nyilvános tőzsdét, "csúszást" okozhat, ahol az ár emelkedik, miközben a vevő elfogyasztja az alacsonyabb árú eladási megbízásokat. Az OTC pultok ezt úgy enyhítik, hogy az egész blokkra rögzített árat kínálnak. A pult átveszi a kockázatot az eszközök beszerzésével és a megbeszélt áron átadja őket az ügyfélnek. Ez biztosítja, hogy az intézményi vevő ne hajtsa véletlenül az árat maga ellen, miközben pozíciót tölt fel.

Okos megbízás útválasztás (SOR)

A kifinomult intézményi platformok Okos Megbízás Útválasztó (SOR) technológiát használnak a likviditás forrásolására. Ahelyett, hogy egyetlen tőzsdére támaszkodnának, az SOR egyszerre kapcsolódik több likviditási medencéhez, más OTC pultokhoz és különböző tőzsdékhez. Nagy megbízást kisebb darabokra bontja és intelligensen hajtja végre őket különböző helyszíneken. Ez a fragmentáció álcázza a kereskedés valódi méretét és megakadályozza, hogy a nyilvános tőzsdéken lévő nagyfrekvenciás kereskedők front-runningolják az intézményi megbízást.

Principális vs. Ügynöki kereskedés

Az intézményi pultok általában principális vagy ügynöki modell szerint működnek. Principális modellben a pult saját tőkéjével vásárol eszközt az ügyféltől vagy ad el neki. Közvetlen ellentévként működnek és átveszik a piaci kockázatot. Ügynöki modellben a pult kizárólag közvetítőként működik, ellentév keresése az ügyfél nevében saját mérleg nélkül. A modell választása befolyásolja az árazást és az elszámolás sebességét, mivel a principális kereskedés gyakran gyorsabb végrehajtást kínál kissé magasabb költséggel.

Díjmodellek összehasonlítása

A lakossági tőzsdék és intézményi pultok bevételi modelljei jelentősen különböznek. A lakossági platformok általában átlátható díjtáblázatra támaszkodnak a kereskedési volumen alapján. Ez gyakran "maker-taker" modellt jelent. A likviditást biztosító "maker", aki limit megbízást helyez el a megbízáskönyvben, alacsonyabb díjat fizet. A likviditást eltávolító "taker", aki piaci megbízást hajt végre, magasabb díjat fizet. Ezek a díjak általában a teljes tranzakciós érték százalékában vannak és explicit módon kerülnek felszámításra a kereskedési ár fölé.

Spread-alapú árazás OTC-ben

Az intézményi OTC pultok ritkán számítanak fel külön jutalékdíjat. Ehelyett "spread" vagy "all-in" árazási modellt használnak. Amikor egy ügyfél Bitcoin vételi árajánlatot kér, a pult kissé magasabb árat ad a jelenlegi piaci rátánál. A piaci ráta és a kínált ár közötti különbség a spread, amely a pult profitmarzsát jelenti. Ez lehetővé teszi az intézmények számára nagy kereskedések végrehajtását egyetlen, előre ismert, kiszámítható költséggel, egyszerűsítve a számvitelt és költséganalízist a vállalat számára.

Nulla díjas marketing vs. valóság

Néhány lakossági platform és swap szolgáltatás "nulla díjas" tőzsdeként hirdeti magát. Valójában ezek a platformok gyakran intézményi spread modellt alkalmaznak lakossági felhasználókra. Bár nincs jutalék sor a kereskedési nyugtán, az eszköz ára kissé felfúvott a nyers piaci spot árhoz képest. Ez a megközelítés egyszerűsíti a felhasználói élményt a bonyolult díjszámítások eltávolításával, de a kereskedőknek ébereknek kell lenniük az elfogadott árfolyammal kapcsolatban, hogy biztosítsák annak versenyképességét.

Volumen alapú rétegződés gazdaságtana

Mind a lakossági, mind az intézményi környezetök ösztönzőket kínálnak nagy volumenre, de a mechanizmusok különböznek. A lakossági tőzsdék rétegzett rendszereket használnak, ahol a díjak csökkennek a 30 napos kereskedési volumen növekedésével. Ez gyakori kereskedést és hűséget ösztönöz egyetlen platformhoz. Az intézményi árazás dinamikusabb és tárgyalható. Egy pult szűkebb spreadet kínálhat egy adott kereskedésre, ha a piaci feltételek kedvezőek vagy a pultnak le kell építenie a készletet. Az OTC világ árazási kapcsolata gyakran relációs, nem algoritmikus.

Likviditás és csúszás elemzése

A likviditás azt jelenti, hogy egy eszközt milyen könnyen lehet készpénzre vagy másik eszközre váltani árfolyamváltozás nélkül. A kripto infrastruktúra kontextusában a likviditás az a meghatározó tényező, amely elkülöníti a lakossági és intézményi helyszíneket. A lakossági tőzsdék a megbízáskönyv "mélységére" támaszkodnak. Ha a megbízáskönyv vékony, még egy közepes kereskedés is jelentős ármozgást okozhat. Az intézményi pultok "mély" likviditáshoz férnek hozzá, gyakran bányászoktól, korai adoptálókól vagy más intézményektől, lehetővé téve számukra, hogy felszívják az eladási nyomást, amely felborítaná egy lakossági megbízáskönyvet.

| Jellemző | Lakossági tőzsde | Intézményi OTC pult |

|---|---|---|

| Elsődleges likviditás | Nyilvános megbízáskönyv | Magánhálózatok/medencék |

| Árfelfedezés | Átlátható/valós idejű | Nem átlátható/egyeztetett |

| Csúszás kockázata | Magas nagy volumen esetén | Minimális (rögzített ár) |

A csúszás megértése

A csúszás a kereskedés várt ára és a végrehajtási ár közötti különbség. Lakossági tőzsdén magas volatilitás vagy alacsony likviditás idején jelentkezik. Ha egy kereskedő 10 BTC piaci vételi megbízást indít, de az alacsonyabb eladási megbízások csak 5 BTC-t tesznek ki, a párosító motor magasabb és magasabb árakon folytatja a vásárlást, amíg a megbízás ki nem töltődik. Ez jelentősen magasabb átlagos belépési árat eredményez, mint az kezdeti piaci kijelzés.

OTC likviditási medencék

Az OTC pultok likviditási medencéket használnak a csúszás ellen, amelyek nem láthatók a nyilvánosság számára. Ezek a sötét medencék lehetővé teszik az intézmények számára nagy blokkok kereskedését anélkül, hogy szándékukat jeleznék a szélesebb piacnak. Ezeket a tranzakciókat privátban tartják az elszámolásig, megakadályozva a pánik eladást vagy FOMO (Fear Of Missing Out) vásárlást, amely általában egy "bálna" mozgás nyilvánosságra kerülése után következik be nyilvános blokklánc böngészőben vagy tőzsdei hírfolyamban.

Elszámolási hatás

Az elszámolás sebessége is befolyásolja a likviditást. Lakossági kereskedésben az elszámolás általában azonnali a tőzsde belső főkönyvében. A felhasználó azonnal látja a mérlegfrissítést. Intézményi OTC-ben az elszámolás késhet (T+1 vagy ugyanaznapi átutalási határidő). Azonban az ár a kereskedési megállapodás pillanatában rögzül. Ez a kereskedés-végrehajtás és végső elszámolás szétválasztása lehetővé teszi az intézmények számára a cash flow és likviditás kezelését anélkül, hogy minden egyes nyilvános tranzakciót előre finanszíroznának.

Megőrzés és biztonsági infrastruktúra

A lakossági és intézményi platformok biztonsági infrastruktúrái merőben eltérőek az érintett eszközök mérete miatt. A lakossági tőzsdék általában meleg (online) és hideg (offline) tárcák keverékét használják a felhasználói alapok kezelésére. A meleg tárca kezeli az azonnali kifizetéseket és kereskedési likviditást, míg az eszközök többsége hideg tárolóban van. Azonban a lakossági felhasználók általában a tőzsde belső biztonsági protokolljaira támaszkodnak és nincs elkülönített on-chain számlájuk.

Minősített megőrzők

Az intézményi ügyfelek gyakran megkövetelik a "Minősített Megőrző" használatát. Ez szabályozói megnevezés az ügyféleszközöket tartó engedélyezett entitásokra. Az intézményi infrastruktúra elkülöníti a kereskedési helyszínt a megőrző szolgáltatótól. Ez a feladatok szétválasztása biztosítja, hogy ha a kereskedési pult csődbe megy, az ügyféleszközök biztonságban maradnak egy elkülönített trezorban. A Coinbase Institutional például milliárdokat őriz így elkülönített modellben, biztosítva a vállalati kormányzás szempontjából elengedhetetlen bizalmat.

Hideg tárolási protokollok

Nagy volumenű OTC pultok és intézményi megőrzők számára a hideg tárolás összetett fizikai és digitális biztonsági intézkedéseket tartalmaz. Ez gyakran multisig tárcákat jelent, ahol a privát kulcsok részekre vannak bontva és földrajzilag szétosztott biztonságos helyeken tárolva. Egy tranzakció végrehajtása ezekből a trezorokból több engedélyezett személy aláírását igényli, gyakran időcsúszással. Ez élesen különbözik a lakossági biztonságtól, amely általában 2FA (kétfaktoros hitelesítés) és e-mail megerősítésekre támaszkodik a kifizetésekhez.

Számvizsgálat és biztosítás

Az intézményi infrastruktúra általában magasabb szintű számvizsgálati és biztosítási standardokkal rendelkezik. A fedezeti alapokat és vállalatokat kiszolgáló megőrzők rendszeres SOC 1 és SOC 2 számvizsgálatokat végeznek biztonsági kontrolljaik és pénzügyi egészségük igazolására. Továbbá gyakran kereskedelmi bűncselekmény-biztosításokat tartanak, amelyek fedezik a potenciális lopást vagy eszközvesztést. Bár néhány csúcskategóriás lakossági tőzsde átvette ezeket a standardokat, ezek kötelező alapkövetelmények bármely intézményi tőkét kiszolgáló platform számára.

Szabályozási és megfelelési keretrendszerek

A szabályozási táj alakítja a lakossági és intézményi kereskedés közötti infrastruktúra-különbségek nagy részét. A lakossági tőzsdéknek meg kell felelniük a Know Your Customer (KYC) és Anti-Money Laundering (AML) törvényeknek, amelyek személyazonosság-dokumentumok feltöltését igénylik. Azonban a szűrés gyakran automatizált és sebességre optimalizált, hogy gyorsan ezreket fogadjanak be.

Bővített átvilágítás

Az intézményi pultok Bővített Átvilágítást (EDD) végeznek. Ez messze túlmutat az egyszerű ID ellenőrzésen. A pultoknak ellenőrizniük kell az alapok forrását, az ellentév vállalati struktúráját és az entitás végső kedvezményezett tulajdonosait. Ez a folyamat manuális, szigorú és időigényes. Biztosítja, hogy a kriptotérbe belépő nagy tőkemennyiségek legálisak és megfelelnek a globális banki szabályozásoknak. Ez a vizsgálati szint szükséges, mert az intézményi kereskedések gyakran elég nagyok ahhoz, hogy banki riasztásokat és szabályozói auditokat indítsanak.

Földrajzi korlátozások

A szabályozási megfelelés azt is meghatározza, hol működhetnek ezek a szolgáltatások. Néhány OTC pult csak bizonyos joghatóságokban van engedélyezve, például New Yorkban (BitLicense alatt) vagy bizonyos európai országokban. A lakossági tőzsdék szélesebb hálót vetnek ki, de korlátozhatják a specifikus funkciókat, mint a futures vagy margin kereskedés a felhasználó helyszíne alapján. Az intézményi pultoknak meg kell navigálniuk a határokon átnyúló pénzügyi szabályozások bonyolult hálóját a nemzetközi entitások közötti kereskedések legális elszámolásához.

Adózási jelentési infrastruktúra

Lakossági kereskedők számára az adózási jelentés gyakran egy tranzakciótörténet CSV letöltését jelenti és annak importálását adózási szoftverbe. Az intézményi platformok egyedi adózási jelentő eszközöket kínálnak, amelyek közvetlenül integrálódnak vállalati számviteli szoftverekkel. Mivel a swapek és kereskedések adóköteles események, a milliók dollárnyi eszközök költségalapjának pontos nyomon követése kritikus. Az intézményi infrastruktúra támogatja a specifikus számviteli módszereket, mint a FIFO (First-In, First-Out) vagy specifikus lot azonosítást az adókötelességek optimalizálására.

A swap platformok szerepe

A hagyományos lakossági tőzsdék és intézményi pultok között valahol a swap platformok helyezkednek el. Ezek a szolgáltatások egyszerű mechanizmust kínálnak egy eszköz másikra váltására. Ellentétben a kereskedési tőzsdével, ahol a felhasználók az árfolyam irányára spekulálnak, a swap platformok elsősorban utility-fókuszúak. Azok számára készültek, akik specifikus tokeneket akarnak cserélni portfólió-diverzifikáció vagy utility célokra, nem aktív profitszerzésre.

Nem-megőrző jelleg

Sok swap platform nem-megőrző alapon működik. Ez az infrastruktúra lehetővé teszi a felhasználók számára, hogy közvetlenül saját privát tárcáikból kereskedjenek anélkül, hogy alapokat helyeznének el centralizált tőzsdén. Ez összhangban van a decentralizáció ethosával és csökkenti az ellentév kockázatot, mivel a platform soha nem tartja a felhasználó alapjait. Lakossági felhasználók számára ez hasonló biztonságot nyújt az intézményi elkülönítéshez, de bonyolult jogi keretek nélkül.

Láncok közötti képességek

A swap infrastruktúra gyakran specializálódik láncok közötti interoperabilitásra. Míg a hagyományos tőzsdék szigetelt ökoszisztémák, a modern swap platformok hidat képeznek különböző blokkláncok között (pl. Bitcoin Ethereum-alapú tokenre cseréje). Ez összetett háttértechnológiát igényel, amely egyszerre interaktál több blokklánc hálózattal. Intézmények számára ez a képesség létfontosságú a tőke mozgatásához különböző decentralizált pénzügyi (DeFi) protokollok között anélkül, hogy több centralizált tőzsdei bejelentkezést navigálnának.

Automatizálás és sebesség

A swap platformok automatizálást használnak azonnali árajánlatok és végrehajtás biztosítására. Gyakran aggregálják az árakat különböző más tőzsdékről versenyképes ár kínálására. Ez a technológia tükrözi az intézményi pultok által használt Okos Megbízás Útválasztást, de lakossági fogyasztóknak csomagolva. Demokratizálja a hatékony árazáshoz való hozzáférést, bár a felhasználóknak óvatosnak kell lenniük a spread-alapú díjakkal, amelyek tipikusak ezekben a kényelmes, "szlafi nélkül" környezetekben.

Működési kockázatok és megfontolások

Minden kereskedési helyszín specifikus kockázatokat hordoz. A lakossági tőzsdék centralizált célpontok a hackerek számára. Ha egy lakossági tőzsde meleg tárcája kompromittálódik, felhasználói alapok ellophatók. A lakossági felhasználók ki vannak téve a platform csődjének kockázatának is, ahol a tőzsde nem tart 1:1 tartalékot az ügyfélbetétekhez. Ezt a kockázatot enyhíti a Proof of Reserves-t kínáló platformok használata, de marad a lakossági szektor központi aggodalma.

Ellentév kockázat OTC-ben

Az intézményi OTC kereskedés minimalizálja a hackelési kockázatot hideg tárolással, de bevezeti az ellentév kockázatot. Egy kereskedésben rövid ablak van, ahol az egyik fél elküldte az alapokat, a másik még nem viszonozta. Bár az escrow szolgáltatások és megbízható elszámolási rétegek enyhítik ezt, az OTC pult hírneve primordiális. Az intézmények erősen támaszkodnak a kereskedési megállapodásaik jogi érvényesíthetőségére és a kereskedési pult pénzügyi oldódóképességére az elszámolás biztosításához.

Piaci volatilitás expozíció

Mindkét szektor szembenéz a volatilitás kockázatával, de az infrastruktúra másképp kezeli. A lakossági platformok leállást vagy "rendszermúlást" tapasztalhatnak extrém piaci mozgások idején, kizárva a felhasználókat számláikból. Az intézményi pultok, privát vonalakon és hangkereskedéssel működve, általában folytathatják a működést magas volatilitás idején, biztosítva a létfontosságú életvonalat nagy befektetők számára a pozíciók kilépéséhez vagy belépéséhez, amikor a nyilvános infrastruktúra meghibásodik.

Következtetés

Az intézményi kripto kereskedési pultok és lakossági tőzsdék közötti szakadék nem csupán számlaméret kérdése; ez alapvető különbség az infrastruktúrában, díjmodellekben és kockázatkezelésben. A lakossági tőzsdék kiemelkednek az általános nyilvánosság számára történő hozzáférés, átláthatóság és felhasználóbarát felületek biztosításában. Demokratizálják a pénzügyeket azzal, hogy bárki, aki internetkapcsolattal rendelkezik, részt vehet a digitális eszköz gazdaságban. Azonban nyilvános jellegük és megbízáskönyv mechanikájuk miatt alkalmatlanok hatalmas tőkemennyiségek mozgatására jelentős költségek nélkül.

Az intézményi pultok a szükséges ellensúlyt biztosítják, titoktartást, mély likviditást és személyre szabott végrehajtást kínálva, amely megvédi a nagy befektetőket a piaci csúszástól. Díjmodelljeik, amelyek spreadre épülnek a jutalékok helyett, illeszkednek a vállalati kincstárak és fedezeti alapok igényeihez. Ahogy a kriptopiac érlelődik, mindkét szektor technológiája konvergál, a lakossági platformok intézményi szintű biztonságot vesznek át, az intézményi pultok pedig integrálják a lakossági appok sebességét és automatizálását.

A választás a lakossági tőzsde és intézményi pult között végül azon múlik, hogy a kereskedő az azonnali elérhetőséget és átláthatóságot részesíti-e előnyben, vagy a végrehajtási minőséget és kereskedési titoktartást.