A kriptovaluták világába vezető út gyakran izgalommal kezdődik a decentralizált technológia és a robbanásszerű növekedési potenciál miatt. Azonban ahogy a portfóliók érnek és a kereskedési volumen nő, egy kulcsfontosságú valóság lép színre: az adózási következmények. Sokak számára az adóbejelentés pusztán egy megfelelési teher – egy szükséges rossz, hogy nyomon kövessék a nyereségeket és pontosan bejelentik őket.

Azonban a 기본 megfeleléstől a stratégiai adótervezésig való áttérés alapvetően megváltoztatja a nyereségességet. Ez nem az adók elkerülése; ez a vagyonkezelés és tranzakciós folyamat legális és hatékony strukturálása a kötelezettségek minimalizálása érdekében. A komplex számviteli módszerek, mint a Specific Identification stratégiai alkalmazásával és az adóveszteség-betakarítás proaktív végrehajtásával jelentősen csökkentheti a adóhatóságnak fizetendő összeget, megőrizve a tőkét jövőbeli befektetésekhez.

Ez az útmutató túlmutat a teljes adószámla egyszerű kiszámításán. Megvizsgáljuk a kifinomult kripto befektetők által alkalmazott haladó módszereket és stratégiákat, amelyekkel optimalizálják pénzügyi eredményeiket az év során, biztosítva, hogy minden tranzakciót a piaci lehetőség és az adóhatékonyság kettős szemszögéből vizsgáljanak. Ezeknek a koncepcióknak a megértése a kulcsfontosságú lépés a digitális gazdaságban való önfenntartás felépítéséhez, az adóidényt egy stresszes kapkodásból stratégiai előnnyé változtatva.

Az alapok: Tőkényi nyereség és az optimalizálási szemlélet

A legtöbb nagy joghatóságban a kriptovalutákat vagyonként kezelik, nem valuta. Ez az alapvető besorolás azt jelenti, hogy minden alkalommal, amikor egyik kriptót másikra cseréli, kriptót fiat valutára vált, vagy kriptóval vásárol árut vagy szolgáltatást, általában tőkényi nyereséget vagy veszteséget realizál. A tőkényi nyereség mechanizmusának megértése az optimalizálási stratégia előfeltétele.

A beszerzési ár fontossága

A beszerzési ára az az összes ár, amit a vagyonért fizetett, beleértve a szerzéshez szükséges díjakat vagy jutalékokat. Amikor elad egy vagyont, az adóköteles esemény az eladási ár (bevétel) és a beszerzési ár közötti különbség.

- Nyereség: Bevétel > Beszerzési ár

- Veszteség: Bevétel < Beszerzési ár

Ha 1 ETH-t vesz 2000 dollárért és később 3500 dollárért adja el, a realizált nyeresége 1500 dollár. Ezt az 1500 dollárt adóztatja a kormány. Az adóoptimalizálási stratégiák elsődleges célja nem az eladási ár csökkentése, hanem annak stratégiai kezelése, hogy melyik specifikus beszerzési ár párosuljon az eladási árral.

Rövid távú vs. hosszú távú előny

Az adóminimalizálást alapvetően befolyásolja a vagyonok tartási ideje. Általában az adóhatóságok megkülönböztetik az egy évnél rövidebb ideig tartott vagyonokat (rövid távú) és az egy évnél hosszabb ideig tartottakat (hosszú távú).

- Rövid távú nyereségek: Gyakran az ordinary jövedelemadó-kulccsal adóztatják, ami magas lehet (potenciálisan 30% vagy több, a jövedelmi sáv függvényében).

- Hosszú távú nyereségek: Általában kedvezőbb, alacsonyabb kulccsal adóztatják (néhány országban ezek a kulcsok jelentősen csökkentettek vagy akár nullák bizonyos jövedelemi szinteken).

Stratégiai tipp: A legfundamentálisabb optimalizálási stratégia a türelem. A vagyonok egy évnél tovább tartása a magas adóval terhelt ordinary jövedelmet alacsonyabb adóval terhelt hosszú távú tőkényi nyereséggé alakítja, ami a legnagyobb adóspórolási potenciált kínálja az akkumulációra összpontosító befektetőknek.

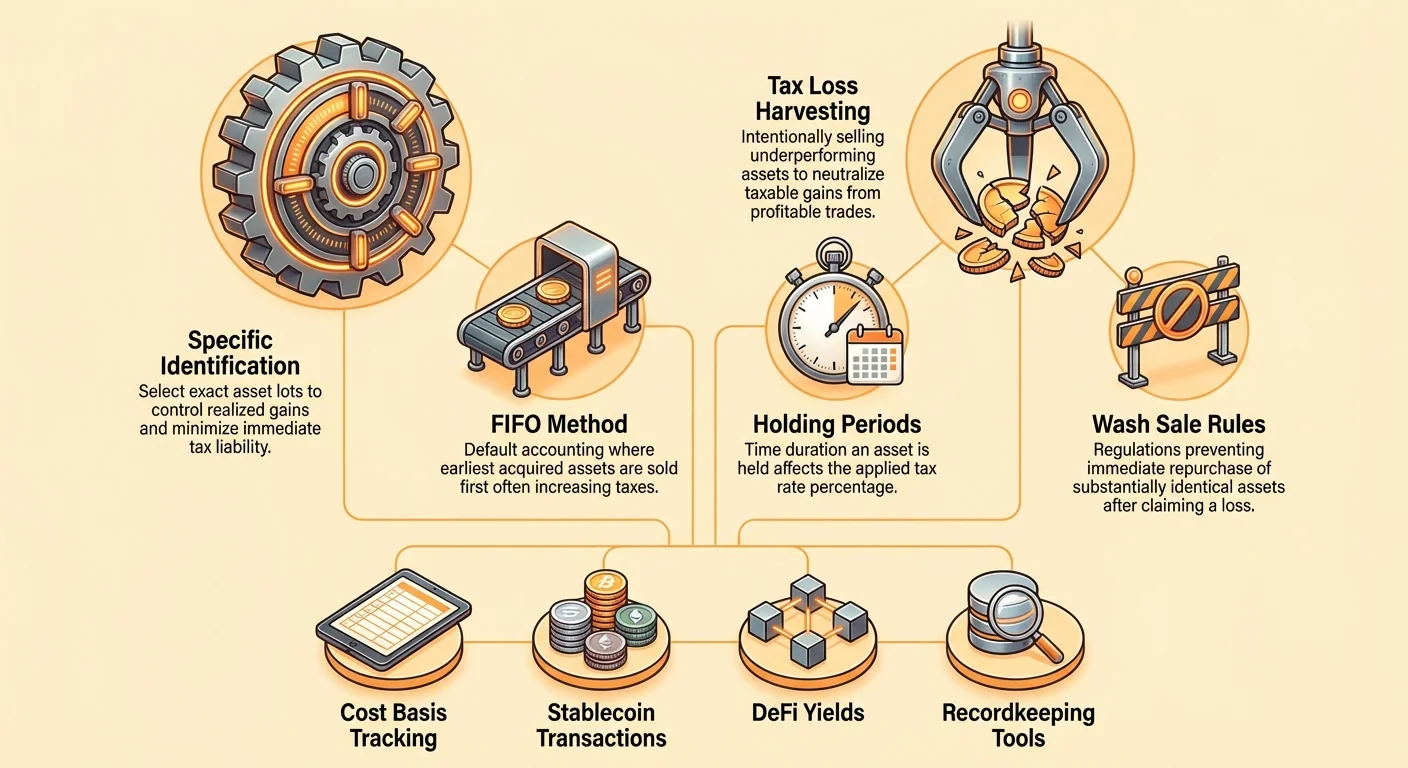

Készlet számviteli módszerek: Az optimalizálás magja

Amikor egyetlen kriptovalutát, mint Bitcoin vagy Ethereum vásárol többször évek alatt, több különálló "lot"-ot tart, mindegyik más áron vásárolva. Amikor eldönti, hogy elad 1 ETH-t, hogyan határozza meg, hogy melyik specifikus 2000 dolláros beszerzési árú lot párosuljon az eladással? Itt jönnek képbe a készlet számviteli módszerek, és a választott módszer drámaian befolyásolhatja a realizált adókötelezettséget.

FIFO (First-In, First-Out)

A FIFO a sok adóhatóság és jelentő szoftver alapértelmezett módszere, hacsak nem rendelkezik másképp. Egyszerű elven működik: az első vásárolt egység az első eladott.

- Hogyan működik: Amikor elad 1 BTC-t, a FIFO előírja, hogy azt a legöregebb elérhető BTC-vel párosítsa a portfóliójában.

- Adókövetkezmény (emelkedő piacon): Ha a piac idővel felfelé trendelt, a legrégebbi coinoknak valószínűleg a legalacsonyabb beszerzési áruk van. Alacsony beszerzési ár párosítása magas eladási árral a legmagasabb lehetséges realizált tőkényi nyereséget eredményezi, így a FIFO általában a legkevésbé adóhatékony módszer tartós bikapiacon.

- Mikor hasznos: A FIFO egyszerű, könnyű nyomon követni, és előnyös lehet, ha elsősorban azt szeretné biztosítani, hogy a régebbi coinjai megfeleljenek a kedvezőbb hosszú távú tőkényi nyereség kulcsnak.

LIFO (Last-In, First-Out)

A LIFO feltételezi, hogy a legutóbb szerzett egységek az első eladottak.

- Hogyan működik: Amikor elad egy vagyont, a LIFO a legújabb elérhető lot-tal párosítja.

- Adókövetkezmény (emelkedő piacon): Ha a piac emelkedett, a legutóbbi vásárlásoknak a legmagasabb beszerzési áruk van. Magas beszerzési ár párosítása eladási árral a legalacsonyabb realizált nyereséget (vagy potenciálisan kisebb veszteséget) eredményezi, így adóztatást halasztva.

- Szabályozási státusz: A LIFO általában nem elfogadott módszer adóbejelentésre sok nagy joghatóságban (beleértve az USA-t adócélokra általában). Ez a korlátozás azért van, mert lehetővé teszi a vállalkozások számára az adóztatható jövedelem mesterséges csökkentését inflációs időszakokban. Mindig ellenőrizze a LIFO legális voltát a specifikus adóhatóságában használat előtt.

Specific Identification (Spec ID)

A Specific Identification (Spec ID) a kripto adóoptimalizálás arany standards. Lehetővé teszi, hogy pontosan kiválassza, melyik lot-ot (azaz melyik specifikus vásárlási tranzakciót) szeretné eladni a tranzakció realizálásakor.

A választás ereje: Ahelyett, hogy egy önkényes sorrendbe lenne zárva (mint FIFO vagy LIFO), a Spec ID kontrollt ad specifikus adócelok eléréséhez:

- Cél: Adó minimalizálása ma (veszteség realizálás): Ha BTC-t ad el készpénzért, kiválaszthatja a legmagasabb beszerzési árú lot-ot (talán egy friss piaci csúcs alatti vásárlás). Ez minimalizálja a nyereséget vagy maximalizálja a veszteséget, csökkentve az azonnali adószámlát.

- Cél: Hosszú távú tartás maximalizálása: Ha több lot-ja van, némelyik 10 hónapos (rövid távú) és némelyik 14 hónapos (hosszú távú), kiválaszthatja az eladásra csak a 14 hónapos lot-okat a alacsonyabb hosszú távú tőkényi nyereség kulcs kihasználására.

- Cél: Nyereség nullázása (adó neutralitás): Ha az évben korábban 500 dolláros rövid távú nyereséget realizált, kiválaszthat egy másik 500 dolláros rövid távú veszteséges lot-ot, így a nettó eredmény nulla lesz abban az adó kategóriában.

Spec ID követelmény: A Spec ID legális használatához tökéletes nyilvántartást kell tartania, amely bizonyítja, hogy specifikusan azonosította a vagyon lot-ot az eladás időpontjában. Ezt gyakran integrált kripto számviteli szoftver kezeli, amely lehetővé teszi a lot-ok címkézését vagy kiválasztását az adójelentés generálása előtt. Szigorú nyilvántartás nélkül az adóhatóságok FIFO-ra váltanak.

Mélymerülés: Stratégiai adóveszteség-betakarítás

Az adóveszteség-betakarítás egy proaktív stratégia, amely kihasználja a piaci mélypontokat. Ahelyett, hogy egyszerűen várná vagyonai helyreállását, szándékosan elad olyan vagyonokat, amelyek jelenleg veszteségben kereskednek, hogy ellensúlyozzák az évben felhalmozott realizált nyereségeket.

Ez a stratégia különösen erős volatilis piacokon, mint a kripto, ahol éles ármozgások gyakoriak. Lehetővé teszi a veszteség értékének "befogását" adócélra anélkül, hogy feltétlenül feladná befektetési pozícióját.

Meghatározás és mechanizmus

Az adóveszteség-betakarítás három lépésből áll:

- Realizált nyereségek azonosítása: Határozza meg az idén már realizált profit összegét (pl. nyereséges kereskedésekből, tőzsdei cserékből vagy stablecoin eladásokból).

- Realizálatlan veszteségek azonosítása: Keressen olyan vagyonokat a portfóliójában, amelyek jelenlegi piaci értéke alacsonyabb a beszerzési árnál.

- A betakarítás végrehajtása: Adja el a realizálatlan veszteséggel rendelkező vagyonokat. Ez a realizálatlan veszteséget realizált tőkveszteséggé alakítja.

A mag optimalizálási lépés a veszteségek realizálása, amelyeket ezután használnak a realizált tőkényi nyereségek csökkentésére vagy teljes megszüntetésére.

Példa eset:

- Forgatókönyv: Márciusban ETH-t adott el 10 000 dolláros rövid távú nyereséggel (magas adó). Később októberben 5 BTC-je van 50 000 dollár/db beszerzési árral, most 40 000 dolláron kereskedik.

- Betakarítási akció: Eladja azt az 5 BTC-t. Realizál 10 000 dollár veszteséget (5 x 10 000 dollár veszteség coinonként).

- Eredmény: Ez a 10 000 dollár realizált veszteség ellensúlyozza a 10 000 dolláros rövid távú nyereséget, csökkentve a nettó adóztatható rövid távú tőkényi nyereséget 0 dollárra az évre.

Mikor és hogyan betakarítani hatékonyan

Bár az adóveszteség-betakarítás bármikor végezhető, hatékonysága optimalizálva van rövid távú nyereségek ellen, amelyek magasabb ordinary jövedelemadó-kulccsal adóztatottak.

- Magas adó nyereségek célozása először: Használja a betakarított veszteségeket rövid távú nyereségek törlésére először. Ha még mindig van többlet veszteség, az ellensúlyozhatja a hosszú távú nyereségeket.

- Az évi 3000 dolláros levonás: Ha a teljes realizált veszteség meghaladja a teljes realizált nyereséget, olyan joghatóságokban, mint az USA, általában levonhat akár 3000 dollár nettó veszteséget az ordinary jövedelemből (fizetés, stb.). A maradék veszteség határozatlan ideig továbbvihető jövőbeli tőkényi nyereségek ellensúlyozására.

- Év végi időzítés: Bár bármikor betakaríthat, sok befektető nagy betakarítási eseményeket hajt végre a naptári év utolsó heteiben. Ez biztosítja, hogy tiszta képe legyen a teljes nyereségekről és veszteségekről az adóbejelentési határidő előtt.

Kockázat csökkentése: A helyettesítő vagyon stratégia

Az adóveszteség-betakarítás elsődleges kockázata, hogy likvidálja a vagyont, és azonnal utána ára kilő, kihagyva a helyreállást. Ennek kezelésére a okos betakarítók a "helyettesítő vagyon" stratégiát alkalmazzák.

Ahelyett, hogy egyszerűen eladná és várna 31 napot (ha wash sale szabályok vonatkoztak, lásd következő részt), azonnal forgatja a bevételt egy más vagyonba, amely ugyanazt a szektort vagy mozgást követi, de technikailag nem azonos.

- Akció: Adja el BTC-t veszteséggel.

- Azonnali reinvesztálás: Azonnal használja a bevételt azonos mennyiségű ETH vagy BTC-korrelált ETF vásárlására (ha elérhető és szabályozási compliant).

Ez a megközelítés fenntartja a kitettséget a kripto piaci felfelére, miközben realizálja a szükséges veszteséget adócélra. Ha a BTC helyreáll, az ETH vagy a korrelált vagyon valószínűleg szintén, megőrizve az általános piaci pozíciót.

Wash Sale szabályok navigálása: Megfelelés és stratégia

Az adóveszteség-betakarítást gondos megfontolással kell végezni a Wash Sale Szabály figyelembevételével. Ez a szabály arra szolgál, hogy megakadályozza az adózókat abban, hogy pusztán adócélból betakarítsanak veszteségeket valódi gazdasági változás nélkül.

A hagyományos Wash Sale Szabály

Hagyományos értékpapír piacokon (részvények, kötvények) a Wash Sale Szabály tiltja a veszteség igénylését, ha ugyanazt vagy "lényegesen azonos" értékpapírt vásárol 30 nappal az eladás előtt vagy után (61 napos ablak). Ha wash sale történik, a veszteség adóilag tiltott, és hozzáadódik az új szerzett értékpapír beszerzési árához.

A kripto szürke zóna (USA)

Ezen útmutató írásakor a kriptovaluták általában kivéve a hagyományos Wash Sale Szabály alól az Egyesült Államokban. Mivel a kripto általában vagyonként van besorolva részvény vagy értékpapír helyett, az IRS értékpapírokra vonatkozó szabálya nem alkalmazható automatikusan.

Ebből az exemptionből fakadó hatalmas stratégiai implikáció, hogy az USA befektetők eladhatják BTC-t veszteséggel és pontosan ugyanannyi BTC-t visszavásárolhatják egy perccel később, realizálva a veszteséget adócélra, miközben megtartják piaci pozíciójukat.

KRITIKUS FIGYELEM: Ez az exemption jelentős kiskapu, amit a nagy kormányok, beleértve az USA-t aktívan zárni próbálnak. Törvényjavaslatok születtek a wash sale szabályok digitális eszközökre alkalmazására.

- Cselekvő tanács: Kezelje a wash sale szabályok hiányát átmeneti előnyként. Ha veszteség betakarítást hajt végre, készüljön fel potenciális jövőbeli szabályváltozásokra, amelyek visszamenőlegesen érinthetik a megfelelést, bár ez valószínűtlen. Extrém biztonságért alkalmazza a fent említett helyettesítő vagyon stratégiát, amely véd a jövőbeli wash sale törvényektől függetlenül.

Globális variációk és felszínes veszteségek

Míg az USA kiemelkedik jelenlegi exemptionjével, sok más joghatóság hasonló szabályokkal korlátozza az agresszív veszteség betakarítást:

- Kanada: Kanada a Superficial Loss Szabályt alkalmazza. Ez szélesebb, mint az USA wash sale szabálya és sok vagyontípusra, beleértve kriptot alkalmazza. Ha 30 napon belül visszavásárolja ugyanazt vagy hasonló vagyont, a veszteség tiltott. Kanadaiaknak szigorúan alkalmazniuk kell a helyettesítő vagyon stratégiát.

- Egyesült Királyság/Ausztrália: Ezeknek a joghatóságoknak saját komplex szabályai vannak a veszteségekre és tartási időkre. Mindig konzultáljon helyi adószakértővel a "security" és "property" specifikus definícióiról.

Adók minimalizálása mindennapi tranzakciókon

A legtöbb kripto befektető az optimalizálást nagy eladásokra összpontosítja, elhanyagolva a tucatnyi kis, gyakran figyelmen kívül hagyott adóztatható eseményt, amelyek naponta történnek, különösen stablecoinokkal és decentralizált pénzügyekkel (DeFi).

A stablecoin csapda

A stablecoinok (mint USDC, USDT, DAI) elengedhetetlen eszközök a kereskedőknek, mert lehetővé teszik a volatilitásból való kilépést fiat valuta nélkül. Azonban gyakori tévhit, hogy a stablecoin használat adó-semleges.

A valóság: Ha ETH-t tartott és közvetlenül USDC-re cserélte, az tranzakció általában adóztatható esemény (ETH-USDC kripto-kripto kereskedés). Ha az ETH értéke nőtt szerzése óta, tőkényi nyereséget realizál, még ha azonnal stable assetbe lép is.

Stablecoin adók minimalizálásának stratégiája:

- Spec ID használata stablecoin konverziókhoz: Ha 10 000 dollárnyi BTC-t kell USDC-vé konvertálnia volatilis időszak átvészelésére, használja a Specific Identification módszert. Válassza a legmagasabb beszerzési árú BTC lot-okat (vagy akár veszteségest) a konverziókor realizált nyereség minimalizálására.

- Stablecoin vásárlása fiat-tal: Ha lehetséges, szerezzen új stablecoinokat közvetlenül friss fiat valutával. Mivel a fiat beszerzési ára megegyezik a stablecoin szerzési árával, az kezdeti tranzakció nullás tőkényi nyereséggel jár. Így adómentes lőszerrel rendelkezik kereskedéshez.

- Tranzakció volumen minimalizálása: Ha folyamatosan mozgatja a vagyonokat stablecoinokba és ki tőzsdén, százakat generál adóztatható eseményekből. Konszolidálja kereskedését kevesebb, hatásosabb mozgásra a nyomonkövetés és jelentés egyszerűsítése érdekében.

DeFi és hozam adók kezelése

DeFi protokollokkal való interakció (staking, likviditás szolgáltatás, kölcsönadás) tőkényi nyereséget és ordinary jövedelmet generálhat, egyedi stratégiákat igényelve:

- Hozamok mint jövedelem: A staking hozamokból, kamatból vagy bányászatból származó jövedelem általában ordinary jövedelemként adóztatható a fogadás (vagy kontrollálhatóvá válás) pillanatában, annak akkori piaci értékén alapulva.

- Hozamokon tőkényi nyereség: Ha 1 ETH-t kap staking hozamként (3000 dollár értéken fogadáskor), annak beszerzési ára 3000 dollár. Ha később 4000 dollárért adja el, az 1000 dollár különbség tőkényi nyereség.

Hozam optimalizálási stratégia: Használja a legrégebbi, legalacsonyabb beszerzési árú nyereséges vagyonokat (mint hozamokat) először veszteség betakarításkor vagy minimális nyereség realizálásakor. Mivel beszerzési áruk gyakran 0 dollár (ha bányászattal/airdroppal szerezte, és csak fogadáskor adóztatható), hosszú távú tartásuk különösen előnyös.

Ajándékozás és adományozás

Kripto ajándékozása családtagoknak vagy jótékonysági szervezeteknek nagyon adóhatékony stratégiák lehetnek (helyi ajándék/öröködési adó küszöböktől függően).

- Jótékonysági adomány (USA kontextus): Ha több mint egy éve tartott kriptót adományoz (hosszú távú tőkavagyon), általában nem kell tőkényi adót fizetnie az értéknövekedésen. Továbbá levonhatja az adomány teljes piaci értékét az adóztatható jövedelemből, dupla adóelőnyt nyújtva.

- Egyénnek ajándékozás: A kripto ajándékozás általában nem adóztatható esemény az ajándékozónak (éves és életre szóló limitekig). A címzett örökli az ajándékozó beszerzési árát, így amikor eladja, ő felel a eredeti vételárból realizált tőkényi nyereségért. Ez stratégiai módja az értéknövekedett vagyonok alacsonyabb adó sávú családtagokhoz történő átadásának.

Stratégia implementálása: Eszközök és nyilvántartás

A legjobb adóoptimalizálási stratégiák hasztalanok pontos, részletes és ellenőrizhető nyilvántartások nélkül. Az egyszerű tőzsdei kereskedéstől a komplex DeFi interakciók, több tárca és cross-chain swapok felé való átmenet exponenciálisan növeli a nyilvántartás nehézségét.

A megfelelő számviteli szoftver kiválasztása

A modern kripto adó szoftver platformok már nem csak kalkulátorok; kifinomult megfelelési és optimalizálási eszközök. Platform kiválasztásakor priorizálja a fejlett stratégiai tervezést lehetővé tévő funkciókat:

- Specific Identification (Spec ID) támogatás: Ez legfontosabb. A szoftvernek lehetővé kell tennie specifikus lot ID-k hozzárendelését eladásokhoz és beszerzési ár nyomonkövetését ezres tranzakciókon át zökkenőmentesen. Ha egy platform csak FIFO-ra vált és nem kínál Spec ID funkciót, súlyosan korlátozza optimalizálási potenciálját.

- Széles integráció: A platformnak API-n vagy CSV feltöltéssel kapcsolódnia kell minden centralizált tőzsdéjéhez (CEX), non-custodial tárcáihoz (ön保管) és komplex DeFi protokollokhoz (kölcsönzés, staking, likviditás poolok).

- Joghatósági támogatás: Győződjön meg róla, hogy a platform pontosan kiszámítja az adókat az Ön országának szabályai alapján (pl. Superficial Loss Kanada számára, vagy komplex jövedelem kategorizálás UK számára).

- Tranzakció címkézés és kategorizálás: Az eszköznek lehetővé kell tennie a tranzakciók manuális áttekintését és címkézését (pl. megkülönböztetés "swap" (adóztatható eladás) és "transfer" (nem adóztatható mozgás saját tárcák között), vagy helyes kategorizálás Airdropok, ICO-k, ajándékok számára).

Tiszta adat legjobb gyakorlatok

Szemét be, szemét ki. Az adójelentések pontossága – és így az optimalizálás hatékonysága – teljes mértékben függ az alapul szolgáló adatok teljességétől és helyességétől.

- Tárca transzferek pontos nyomonkövetése: Minden alkalommal, amikor kriptót mozgat CEX-ről hardware tárcába vagy Tárca A-ról B-re, ez nem adóztatható "transfer". Ha a szoftver nem köti egyértelműen a forrást és célállomást, véletlenül jelölheti kivonásként (eladás) és befizetésként (jövedelem), fantom adóztatható eseményeket létrehozva. Manuálisan ellenőrizze az összes transzfert.

- DeFi tranzakciók címkézése: Likviditás szolgáltatás vagy staking esetén győződjön meg róla, hogy a szoftver helyesen címkézi. LP token kivonás vagy unstake esetén ellenőrizze, hogy a platform pontosan kiszámítja a felhalmozott jövedelmet és az alapul szolgáló vagyonok tőkényi nyereség/veszteségét.

- Beszerzési ár inputok nyilvántartása: Ha kriptót szerzett vásárláson kívül (pl. bányászat, kripto fizetés, airdrop), tartson dokumentációt a vagyon piaci értékéről (FMV) a fogadás dátumán. Ez az FMV lesz a beszerzési ára, ami elengedhetetlen jövőbeli nyereség kiszámításához eladáskor.

Következtetés: Komplexitás tőkévé alakítása

A kripto adók egyszerű kiszámításától a stratégiai optimalizálásig való áttérés alapvető szemléletváltást igényel. Azt jelenti, hogy minden tranzakciót – nagy eladástól a kis stablecoin swapig – lehetőségként tekint a beszerzési ár kezelésére és kötelezettség minimalizálására.

Ezen optimalizálási eszközkészlet legerősebb eszközei a Specific Identification módszer, amely pontos kontrollt ad a lot kiválasztás felett, és a proaktív Adóveszteség-betakarítás, amely kihasználja a piaci mélypontokat a realizált nyereségek ellensúlyozására.

Bár a digitális eszközök szabályozási környezete komplex és gyorsan fejlődik, a proaktív megfelelés kombinálva fegyelmezett stratégiai tervezéssel biztosítja, hogy hatékonyan építse digitális vagyonát. Tiszta nyilvántartási gyakorlatok implementálásával, fejlett számviteli szoftver kihasználásával és szándékos döntésekkel arról, mikor és hogyan realizáljon nyereséget/veszteséget, abbahagyja a találgatást és elkezdi építeni a valódi pénzügyi önfenntartást. Konzultáljon képzett adószakértővel ezeknek a stratégiáknak a hatékony alkalmazásához saját joghatóságában.