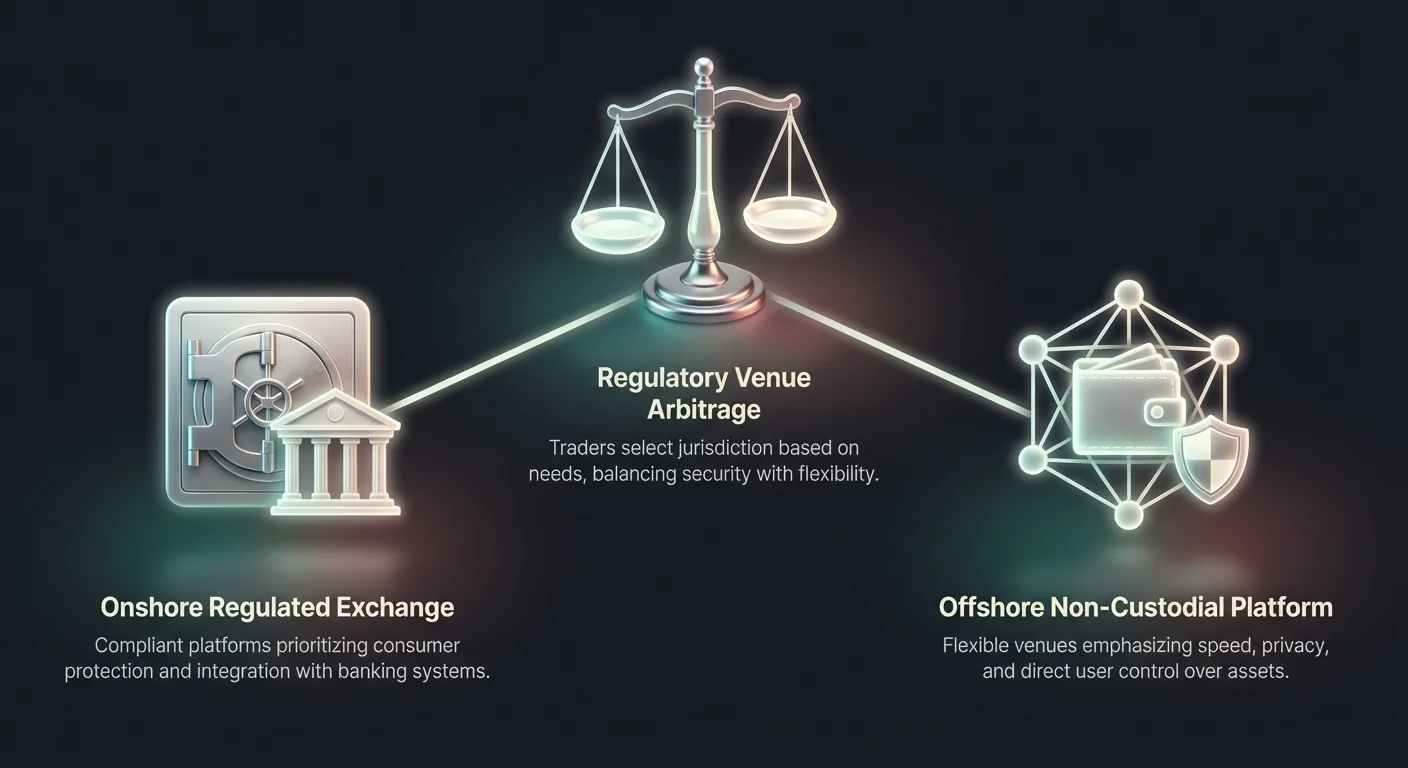

A szabályozási hely arbitrage fogalma a globális kriptovaluta-piac meghatározó jellemzőjévé vált. Ez a jelenség azt jelenti, hogy a kereskedők és entitások olyan specifikus joghatóságokat vagy platformtípusokat választanak, amelyek szabályozási környezete legjobban megfelel az üzemeltetési igényeiknek. A digitális eszközök terén ez a választás gyakran a part menti, erősen szabályozott tőzsdék és az offshore vagy decentralizált alternatívák között oszlik meg.

A két környezet közötti különbségek megértése létfontosságú a piaci szereplők számára. A szabályozási keretrendszer minden aspektusát meghatározza a kereskedési élménynek, a számlanyitástól és személyazonosság-ellenőrzéstől az eszközök elérhetőségéig és az adózási jelentésekig. A part menti platformok jellemzően a fogyasztóvédelmet és a helyi törvények betartását részesítik előnyben, míg az offshore helyszínek gyakran a sebességet, a magánszférát és a szélesebb piaci hozzáférést hangsúlyozzák.

Ez a különbség töredezett ökoszisztémát hoz létre, ahol a felhasználói élmény drasztikusan eltér a platform jogi székhelyétől függően. Egy New York-i kereskedő teljesen más szabályokkal és elérhető eszközökkel szembesül, mint egy kevésbé szabályozott joghatóságból globális swap platformot használó felhasználó. Ezeknek a különbségeknek az ismerete lehetővé teszi a szereplők számára, hogy eligazodjanak a biztonság, kényelem és funkcionalitás közötti kompromisszumokban.

A part menti szabályozási keretrendszer

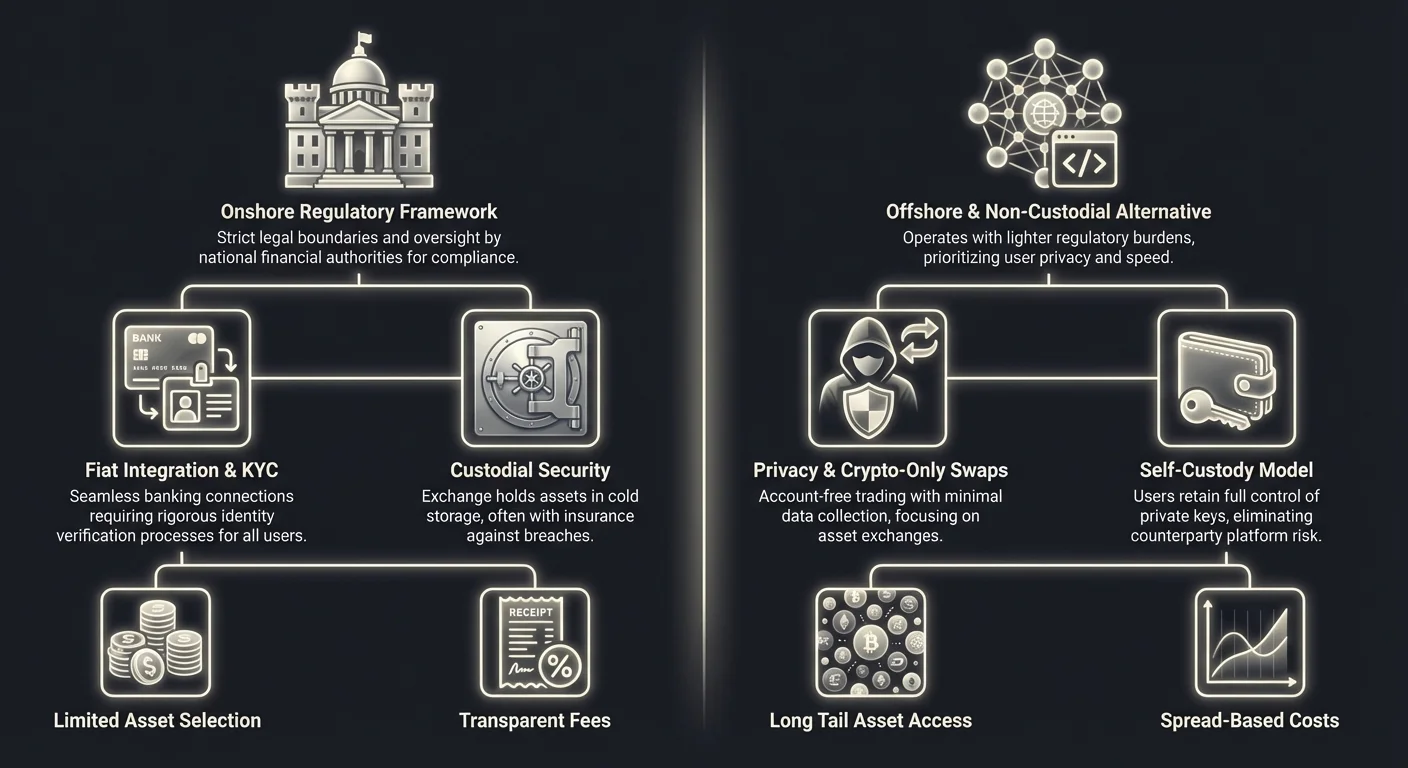

A part menti tőzsdék szigorú jogi határokon belül működnek, amelyeket a nemzeti pénzügyi hatóságok szabnak meg. Ezek a platformok úgy vannak tervezve, hogy zökkenőmentesen integrálódjanak a hagyományos bankrendszerbe, fiat valuta be- és kiutalási lehetőségeket kínálva. Licencük fenntartásához szigorú szabványoknak kell megfelelniük a tőkekészletek, kiberbiztonság és ügyfélvédelem tekintetében.

Szigorú megfelelés és felügyelet

A part menti kereskedési helyszínek meghatározó jellemzője a szigorú szabályozási követelmények betartása. Olyan joghatóságokban, mint az Egyesült Államok, Európa és Ausztrália, a tőzsdéknek regisztrálniuk kell a pénzügyi hírszerző egységeknél és bankfelügyeleteknél. Például New Yorkban működő platformoknak rendelkezniük kell speciális engedéllyel, például a BitLicense-szel, vagy korlátozott célú trust companyként működniük.

Ezek az engedélyek rendszeres auditokat és átlátható működési gyakorlatokat írnak elő. A szabályozók gyakran megkövetelik a tőzsdéktől, hogy 1:1 arányú ügyfélvagyon-tartalékot tartsanak fenn, biztosítva, hogy a pénzek mindig elérhetők legyenek a kifizetésekhez. Ez a felügyeleti szint biztonsági hálót nyújt a felhasználóknak, csökkentve a felszabályozatlan entitásokat sújtó inszolvente vagy rossz kezelés kockázatát.

Továbbá a part menti platformok gyakran specifikus kiberbiztonsági előírásoknak vannak alávetve. Gyakran alkalmazzák a SOC 1 és SOC 2 tanúsítványokat, hogy bizonyítsák elkötelezettségüket az adatbiztonság és működési integritás iránt. Ezek a tanúsítványok biztosítják az intézményi ügyfeleknek és kiskereskedelmi befektetőknek, hogy a platform belső ellenőrzéseit függetlenül ellenőrizték, és megfelelnek az iparági szabványoknak.

Integráció a fiat bankrendszerrel

A szabályozott part menti tőzsdék egyik fő előnye a fiat valuta tranzakciók feldolgozása. Mivel ezek a platformok megfelelnek a banki szabályozásoknak, közvetlen kapcsolatot tarthatnak fenn hagyományos bankokkal. Ez lehetővé teszi a felhasználók számára, hogy nemzeti valutákat, mint az US Dollar, Euro vagy Australian Dollar utalásokkal vagy automatizált clearing house rendszerekkel befizessenek és kivegyenek.

Ez az integráció zökkenőmentes elszámolást tesz lehetővé nagy volumenű tranzakciókhoz. Intézményi befektetők és magánvagyonos személyek számára létfontosságú, hogy milliókat mozgassanak be és ki a kriptopiacra szabályozott banki csatornákon keresztül. Ez megszünteti a közvetítők vagy peer-to-peer hálózatok használatával járó súrlódást és jogi bizonytalanságot a készpénz digitális eszközökké konvertálásakor.

Ugyanakkor ez a banki integráció korlátozásokkal jár. A felhasználók a hagyományos pénzügyi rendszer fizetési módjaira és banki óráira vannak korlátozva. Az utalások napokig tarthatnak, és a bankok saját limiteket szabhatnak a kriptovalutával kapcsolatos entitásokra történő átutalásokra. Ezeknek a késéseknek ellenére ezeknek a tranzakcióknak a jogi tisztasága jelentős vonzerő a vállalati kincstárak és eszközmenedzserek számára.

Korlátozott eszközválaszték

A part menti platformok biztonságáért cserébe jelentős kompromisszum a kereskedhető eszközök korlátozott választéka. A szabályozott tőzsdéknek rendkívül óvatosnak kell lenniük a listázott kriptovaluták tekintetében. Sok joghatóságban egy később regisztrálatlan értékpapírként minősített token listázása súlyos jogi büntetéseket és végrehajtási intézkedéseket vonhat maga után.

Ennek következtében a part menti tőzsdék jellemzően egy kurált listát támogatnak bevált kriptovalutákból. Azok az eszközök, mint a Bitcoin és Ethereum szabványosak, kiegészítve néhány főbb altcoinnal, amelyek kellően decentralizáltaknak minősülnek. Az újabb, spekulatívabb tokenek vagy komplex治理struktúrájúak gyakran ki vannak zárva ezekről a platformokról, amíg szabályozási státuszuk világossá nem válik.

Ez a konzervatív megközelítés korlátozza a part menti tőzsdéket használó felhasználók befektetési lehetőségeit. A kis kapitalizációjú tokenekhez vagy kísérleti decentralizált pénzügyi protokollokhoz korai hozzáférést kereső kereskedők számára a szabályozott platformokon elérhető választék gyakran elégtelen. Ez a korlátozás az elsődleges hajtóerő a felhasználók számára, akik alternatív helyszíneket keresnek ezekkel a szigorú listázási korlátokon kívül.

Az offshore és nem letétkezelő alternatíva

A szabályozott tőzsdék falakkal körülvett kertjeivel ellentétben az offshore és nem letétkezelő szektor más értékajánlatot kínál. Ezek a platformok gyakran könnyebb szabályozási terhekkel rendelkező joghatóságokban működnek, vagy szoftverszolgáltatóként strukturálják magukat pénzügyi letétkezelők helyett. Ez a rugalmasság lehetővé teszi olyan funkciók kínálását, amelyek szigorú part menti rezsimek alatt nehezen vagy egyáltalán nem valósíthatók meg.

Magánszféra és minimális adatgyűjtés

Az offshore és swap-alapú platformok egyik fő vonzereje a felhasználói magánszféra megőrzése. Sok ilyen helyszín nem letétkezelő alapon működik, vagyis nem veszik birtokukba a felhasználói alapokat. Ehelyett közvetlenül a felhasználói tárcák között vagy likviditási poolokon keresztül segítik az eszközök cseréjét. Mivel nem tartják az alapokat, gyakran csökkentett követelmények vonatkoznak rájuk a személyes adatok gyűjtése terén.

Ez a „számla nélküli” modell élesen ellentétben áll a part menti entitások által megkövetelt kiterjedt adatgyűjtéssel. A felhasználók gyakran egyszerűen egy digitális tárca csatlakoztatásával hajthatnak végre kereskedéseket, anélkül, hogy kormányzati igazolványokat vagy lakcímigazolást töltenének fel. Ez összhangban van a szélesebb kriptovaluta mozgalom ethosával, amely a pénzügyi autonómiát és az adatminimalizálást részesíti előnyben.

A adatvédelmi incidensek vagy személyazonosság-lopás miatt aggódó kereskedők számára jelentős előny, hogy érzékeny személyes információk megosztása nélkül kereskedhetnek. Ez továbbá hozzáférést biztosít a banki szolgáltatásoktól elzártaknak vagy korlátozó pénzügyi ellenőrzésekkel rendelkező régiókban élőknek, globális kaput nyitva a digitális eszközök gazdaságába, függetlenül a helyi banki infrastruktúrától.

A swap-ok sebessége és hatékonysága

Az offshore és nem letétkezelő platformok működési modellje a sebességet részesíti előnyben. Manuális számlagoodzítás vagy banki átutalási elszámolási idők nélkül a kereskedések szinte azonnal történhetnek. Az automatizált swap platformok okosszerződéseket és likviditás-aggregációt használnak a kereskedések másodpercek vagy percek alatt történő végrehajtására, a blokklánc hálózat sebességétől függően.

Ezek a platformok gyakran „azonnali csere” képességeket kínálnak. A felhasználó egy kriptovalutát küld egy megadott címre, és a kívánt eszközt kapja vissza előre egyeztetett árfolyamon. Ez a mechanizmus eltávolítja a hagyományos centralizált tőzsdéken található megbízáskönyvek, bid-ask spreadek és párosító motorok komplexitását. Egyszerűsíti a felhasználói élményt, elérhetővé téve azt a kezdők számára, akiket megijeszt a professzionális kereskedési felületek.

Továbbá a fiat feldolgozás hiánya megszünteti a fő szűk keresztmetszetet. Mivel ezek a platformok kizárólag kripto-kripto kereskedésekre összpontosítanak, nem függnek banki óráktól vagy ünnepnapoktól. A piac 24/7 működik, és az elszámolás a tranzakció blokklánc-megerősítésekor véglegesül, likviditási és hozzáférési szintet kínálva, amit a hagyományos pénzügyi rendszerek nem tudnak felülmúlni.

Hozzáférés a hosszú farok eszközökhöz

A szigorú listázási követelmények nélkül az offshore és swap platformok hatalmas digitális eszközválasztékot támogatnak. Nem ritka, hogy ezek a helyszínek százakat vagy akár ezreket listáznak különböző tokenekből. Ide tartoznak a stablecoinok, privacy coinok, governance tokenek és feltörekvő eszközök különböző blokklánc ökoszisztémákból, mint a Solana, Polygon és Avalanche.

Ez a kiterjedt választék lehetővé teszi a kereskedők számára, hogy erősen diverzifikált portfóliókat építsenek ki és hozzáférjenek niche piacokhoz. A felhasználók kereskedhetnek eszközöket különböző blokkláncokon át, gyakran hidat képezve inkompatibilis hálózatok között. Például egy felhasználó közvetlenül lecserélhet egy Bitcoin-alapú eszközt egy Ethereum hálózaton lévő tokenre, egy folyamat, amely nehézkes lenne egy szigorúan szabályozott tőzsdén korlátozott párokkal.

A kriptopiac „hosszú farkának” elérhetősége spekulatív kereskedőket és korai adoptálókat vonz. Ezek a szereplők hajlandók magasabb kockázatokat vállalni a nem bizonyított eszközökben rejlő magasabb hozamokért. Ez a környezet ösztönzi az innovációt, de ugyanakkor kiteszi a felhasználókat gyengébb minőségű projekteknek és magasabb volatilitásnak a part menti tőzsdék kurált listáihoz képest.

A személyazonosság-ellenőrzés (KYC) súrlódása

A part menti és offshore helyszínek közötti szakadék leginkább látható a Know Your Customer (KYC) protokollok megközelítésében. A KYC az a folyamat, amellyel egy pénzügyi intézmény ellenőrzi ügyfelei személyazonosságát a pénzmosás, csalás és terrorfinanszírozás megelőzése érdekében. A kriptotérben a KYC a kapuőr, amely meghatározza, ki férhet hozzá bizonyos platformokhoz és szolgáltatásokhoz.

Rétegzett ellenőrzési rendszerek

A szabályozott part menti tőzsdék jellemzően rétegzett megközelítést alkalmaznak a személyazonosság-ellenőrzésre. A belépő szinten a felhasználók alapvető információk megadása után kis összegeket kereskedhetnek. Azonban magasabb kifizetési limitekhez vagy fiat befizetésekhez alapos ellenőrzésen kell átesniük. Ez gyakran magában foglalja kormányzati ID dokumentumok nagy felbontású fotóinak feltöltését, arcazonosító szelfik készítését és közüzemi számlák megadását.

Ez a folyamat tolakodó és időigényes lehet. Az ellenőrzés néhány perctől több napig tarthat, a platform hatékonyságától és a dokumentumok tisztaságától függően. Intézményi ügyfelek számára a folyamat még kiterjedtebb, vállalati alapító okiratokkal, kedvezményes tulajdonosi információkkal és megfelelési interjúkkal.

Bár ezek az intézkedések súrlódást keltenek, bizalmat is építenek. A felhasználók tudják, hogy a platformon lévő többi szereplőt ellenőrizték, csökkentve az illegális szereplőkkel való interakció valószínűségét. Ez a sterilizált környezet előfeltétele sok nagy befektetőnek és vállalatnak, amelyek jogilag nem kereskedhetnek olyan platformokon, amelyek nem érvényesítenek szigorú pénzmosás elleni ellenőrzéseket.

A „No-KYC” felhasználói élmény

Ezzel szemben a nem letétkezelő swap platformok és offshore helyszínek gyakran éppen ezeknek a korlátoknak a hiányára építenek marketingjüket. Szolgáltatásaikat szoftvereszközökként strukturálva érvelnek amellett, hogy nem vonatkoznak rájuk ugyanazok a banki szabályozások. Ez súrlódásmentes onboardingt tesz lehetővé, ahol a felhasználó azonnal elkezdhet kereskedni a weboldal felkeresésekor.

Ez a modell azoknak a felhasználóknak tetszik, akik a szabályozási garanciák helyett a sebességet és kényelmet részesítik előnyben. Különösen hasznos automatizált kereskedési botok és algoritmikus stratégiák számára, amelyek azonnali végrehajtást igényelnek a megfelelési zászlók miatti számafagyás kockázata nélkül. A KYC hiánya megvédi a felhasználókat attól a kockázattól, hogy személyes adataikat feltörjék egy centralizált szerverről, ami gyakori a digitális korban.

Ugyanakkor a „No-KYC” tájkép egyre nagyobb nyomás alatt áll. A globális szabályozók bezárni próbálják ezeket a kiskapukat, és sok platform „geo-blokkolást” vezet be, hogy megakadályozza a szigorú joghatóságokból, mint az USA, érkező felhasználók hozzáférését. Ez macska-egér játékot hoz létre, ahol a platformok és felhasználók folyamatosan alkalmazkodnak a változó szabályozási határokhoz.

Biztonsági paradigmák és eszközkezelés

A biztonsági architektúrák alapvetően különböznek a part menti és offshore helyszínek között. A fő különbség abban rejlik, hogy ki birtokolja a digitális eszközök privát kulcsait. A part menti tőzsdék jellemzően letétkezelőként működnek, felhasználók nevében tartva az eszközöket, míg az offshore swap platformok gyakran nem letétkezelő modellt használnak, ahol a felhasználó teljes ellenőrzést gyakorol.

Letétkezelői védelem és biztosítás

A part menti tőzsdék nagy összegeket fektetnek letétkezelői biztonsági infrastruktúrába. A felhasználói alapok túlnyomó többsége „hideg tárolóban” van, vagyis a privát kulcsok offline eszközökön vannak, amelyek le vannak választva az internetről. Ez megvédi az eszközöket a távoli hackertámadásoktól. Csak kis százalékban tartanak „forró tárcákat” azonnali kifizetésekhez.

A további védelem érdekében sok szabályozott tőzsde bűncselekmény- vagy lopásbiztosítást köt. Bár ez a biztosítás ritkán fedezi az egyéni számlák kompromittálódását gyenge jelszavak miatt, véd a nagy platformfeltörések ellen. Továbbá egyes joghatóságokban a tőzsdén tartott fiat befizetések jogosultak átjáró betétbiztosításra, hasonlóan egy bankszámlához.

Ezek a letétkezelői védelem megnyugvást nyújtanak azoknak a felhasználóknak, akik nem akarják maguk kezelni a biztonságot. A tőzsde vállalja a kulcskezelés technikai komplexitását. Ha egy felhasználó elveszíti jelszavát, van helyreállítási folyamat. Ez a támogatási rendszer kritikus a nem technikai felhasználók tömeges adoptálásához.

Nem letétkezelői autonómia

Az offshore swap platformok és decentralizált tőzsdék a biztonsági felelősséget a felhasználóra hárítják. Nem letétkezelő kereskedésnél az eszközök közvetlenül a felhasználó személyes tárcájából okosszerződésbe vagy likviditási szolgáltatóhoz, majd vissza kerülnek. A platform soha nem birtokolja jogilag az alapokat. Ez kiküszöböli a tőzsde összeomlásának kockázatát, amely magával viszi a felhasználói alapokat, más néven ellentévfél-kockázatot.

Ez a modell követi a kripto maximát: „nem a te kulcsaid, nem a te coinjaid”. Biztosítja, hogy a felhasználó védett legyen a platform inszolvensiája, bankrohamai vagy szabályozói lefoglalásai ellen. Ugyanakkor ez azt is jelenti, hogy nincs ügyfélszolgálat, amit hívni lehet, ha a felhasználó elveszíti privát kulcsait vagy rossz címre küld pénzt.

A nem letétkezelői kereskedés biztonsága teljes mértékben a felhasználó tárca biztonságára és az okosszerződés kód integritására támaszkodik. Bár ez megszünteti a centralizált tőzsde egyetlen hibapontját, bevezeti a szoftverhibák vagy „exploits” kockázatát a kereskedési protokollban. A felhasználóknak a kódot kell hinniük, nem egy cégnek.

| Jellemző | Part menti / Szabályozott | Offshore / Nem letétkezelő |

|---|---|---|

| Eszközkezelés | Harmadik fél letétkezelője (Tőzsde) | Önletétkezelés (Felhasználói tárca) |

| Személyazonosság-ellenőrzés | Kötelező KYC/AML | Minimális vagy nincs |

| Biztonsági modell | Hideg tároló & Biztosítás | Kód auditok & Felhasználói felelősség |

Gazdasági ösztönzők és díjstruktúrák

A szabályozási helyszín hatással van a kereskedés költségeire is. A megfelelés drága. A part menti tőzsdéknek nagy jogi csapatokat kell fenntartaniuk, licencdíjakat fizetniük és kifinomult felügyeleti szoftverekbe befektetniük a piaci manipuláció monitorozására. Ezek a költségek elkerülhetetlenül a felhasználókra hárulnak kereskedési díjak formájában.

A megfelelés költsége

A szabályozott tőzsdék jellemzően transzparens díjakat számítanak fel tranzakciónként, gyakran maker-taker modell alapján. Gyakoriak a volumen alapú kedvezmények, amelyek a magas frekvenciájú kereskedést ösztönzik. Bár ezek a díjak versenyképesek lehetnek, ritkán nullák. A platformnak elegendő bevételt kell generálnia a jelentős szabályozási terhek és biztosítási díjak fedezésére.

Továbbá a fiat valuta be- és kiutalása gyakran banki díjakkal jár. Az utalások, ACH feldolgozás és hitelkártyás fizetések harmadik féltől származó feldolgozókat foglalnak magukban, amelyek díjat számítanak fel. Ezek a külső költségek növelik a szabályozott, fiat-kapcsolatos helyszín használatának össz költségét.

Ugyanakkor ezeknek a díjaknak a transzparenciája előny. A szabályozott entitásoknak gyakran világosan kell közzétenniük díjszabásaikat, és tiltott nekik a megtévesztő árképzés. A felhasználók kiszámíthatják pontos költségeiket kereskedés előtt, biztosítva, hogy ne legyenek meglepetések az elszámoláskor.

Nulla díjas modellek és spreadek

Az offshore és swap platformok gyakran más gazdasági modelleket használnak. Néhányan „nulla díjas” tőzsdeként hirdetik magukat, állítva, hogy nem számítanak fel jutalékot a kereskedésekre. Bár ez marketingarany, a valóság árnyaltabb. Ezek a platformok jellemzően a „spread”-en keresztül monetizálják magukat – a vételi és eladási ár különbségén.

Egy swap tranzakcióban a felhasználónak kínált árfolyam kissé rosszabb lehet, mint a nyers piaci árfolyam. Ez a különbség a platform marzsát jelenti. Bár a felhasználó nem fizet explicit tranzakciós díjat, implicit költséget fizet az árvégrehajtás formájában. Ez a modell egyszerűsíti a felhasználói élményt, de néha magasabb effektív költségeket eredményez nagy kereskedések esetén egy transzparens jutalékmodellhez képest.

Más offshore platformok ösztönzik a market makereket likviditás biztosítására rebate-ekkel a díjak helyett. Ez mély likviditási poolokat hoz létre specifikus eszközökre. A nehéz megfelelési költségek terhe nélkül ezek a platformok vékonyabb marzsokkal működhetnek, potenciálisan jobb nettó árakat kínálva specifikus kripto-kripto párokra, feltéve, hogy a felhasználó érti, hogyan navigáljon a spreadben.

Intézményi vs. kiskereskedelmi piaci szegmentáció

A part menti és offshore helyszínek közötti választás hatékonyan két különálló csoportra osztja a piacot: intézményi tőke és kiskereskedelmi kereskedők. Ez a szegmentáció különböző funkciók és szolgáltatások fejlesztését hajtja, amelyek az egyes csoportok specifikus igényeire szabottak.

Az intézményi mandátum

Az intézményi befektetők, mint a hedge fundok, családi irodák és vállalati kincstárak, fiduciare kötelességgel tartoznak az ügyfélvagyon védelmére. Ez a mandátum hatékonyan korlátozza őket part menti, szabályozott helyszínekre. Kifogástalan letétkezelőkre, auditált pénzügyi kimutatásokra és világos jogi recourse-ra van szükségük viták esetén.

Ennek következtében a part menti tőzsdék „Prime Brokerage” szolgáltatásokat fejlesztettek ki. Ezek magukban foglalják a smart order routingot, amely nagy megbízásokat több likviditási helyszínre osztja szét az árfolyamhatás minimalizálása érdekében. Emellett fejlett jelentési eszközöket kínálnak, amelyek kompatibilisek a hagyományos számviteli szoftverekkel, megkönnyítve az adózási megfelelést és portfóliókezelést.

Ezeknek a szereplőknek a prioritása nem a legalacsonyabb díj vagy a legobscurebb tokenek legszélesebb választéka. A prioritás a legitimitás és stabilitás. Hajlandók prémiumot fizetni egy olyan kereskedési környezetért, amely garantálja, hogy kereskedéseik jogilag elismertek, és eszközeik elkülönítettek a platform működési alapjaitól.

A kiskereskedelmi határvidék

A kiskereskedelmi kereskedők, különösen a technológiailag jártasak vagy instabil valutájú régiókban élők gyakran az offshore és swap platformok felé fordulnak. Ezek a felhasználók a hasznosságot és hozzáférhetőséget részesítik előnyben. Gyakran ők az elsők, akik felfedezik az új piaci szektorokat, mint a yield farming vagy algoritmikus stablecoinok, amelyek ritkán támogatottak szabályozott helyszíneken.

Ez a demográfia hajtja a felhasználói interfészek és kereskedési mechanizmusok innovációját. Olyan funkciók, mint a „copy trading”, ahol a felhasználók automatikusan másolhatják sikeres kereskedők stratégiáit, és magas tőkeáttételes futures kereskedés az offshore piacon eredtek. Ezek az eszközök kifinomult spekulációs módokat kínálnak kiskereskedelmi felhasználóknak, amelyeket gyakran blokkolnak a fogyasztóvédelmi törvények szigorú joghatóságokban.

Bár a kiskereskedelmi kereskedők egyre inkább a szabályozott opciók felé mozognak az ipar érésével, jelentős részük továbbra is elkötelezett a decentralizált ethos mellett. A part menti szabályozások súrlódását pénzügyi szabadságuk akadályának tekintik, és a nem letétkezelő, engedély nélküli platformok autonómiáját részesítik előnyben.

Következtetés

A part menti és offshore kriptotőzsde-licencelés közötti szakadék alapvető választás a biztonság és rugalmasság között. A part menti helyszínek erődítményt kínálnak, integrálódva a hagyományos pénzügyi rendszerbe, jogi recourse-szal, biztosítással és intézményi szintű letétkezeléssel. Ez a magánszféra, eszközválaszték és onboarding sebesség árán megy. Ezzel szemben az offshore és swap platformok azonnali hozzáférést biztosítanak a szélesebb digitális eszköz gazdasághoz, felhasználói autonómiát és hatékonyságot részesítve előnyben, de a biztonsági terhet teljesen az egyénre hárítva.

Ahogy az ipar fejlődik, a két világ közötti szakadék kezd szűkülni. A szabályozott entitások bővítik eszközlistáikat és javítják felhasználói interfészeiket, míg az offshore platformok egyre inkább önkéntes megfelelési intézkedéseket fogadnak el banki partnerségek biztosítására. Ugyanakkor mindkét szektorban megmaradnak a különleges előnyök. A befektetőknek mérlegelniük kell a szabályozási védelem iránti igényüket az üzemeltetési agilitás iránti vágyukkal szemben. Végül a „legjobb” helyszín nem univerzális; teljes mértékben függ a felhasználó kockázattűrésétől, helyétől és specifikus kereskedési céljaitól.

A kereskedőknek aktívan választaniuk kell a part menti platformok jogi biztonsága és az offshore helyszínek üzemeltetési szabadsága között.