A kereskedési költségek optimalizálása egy sikeres kriptovaluta-stratégia alapvető aspektusa. Bár a piaci mozgások és az eszközválasztás gyakran uralja a beszélgetést, a díjak okozta súrlódás csendben erodálhatja a nyereségességet idővel. Minden tranzakció, befizetés, kifizetés és konverzió költséget von maga után. A nagyfrekvenciájú kereskedők számára ezek a költségek jelentős százalékát tehetik ki a teljes tőkének. A hosszú távú tartók számára a magas belépési és kilépési díjak növelik a befektetés megtérüléséhez szükséges egyensúlyárat.

A díjtérkép megértéséhez mélyreható áttekintés szükséges a különböző platformok működéséről. A centralizált tőzsdék, decentralizált protokollok és bróker szolgáltatások mind eltérő bevételi modelleket alkalmaznak. Néhány a kényelmet részesíti előnyben prémium áron, míg mások likviditás-nyújtást jutalmaznak díjvisszatérítéssel. E komplex ökoszisztéma navigálása magában foglalja a makerek és takerek közötti különbség felismerését, a volumen alapú rétegezés megértését, valamint a rejtett költségek azonosítását, mint például a spreadek és a hálózati gázdíjak.

A tőzsdei díjstruktúrák mechanikája

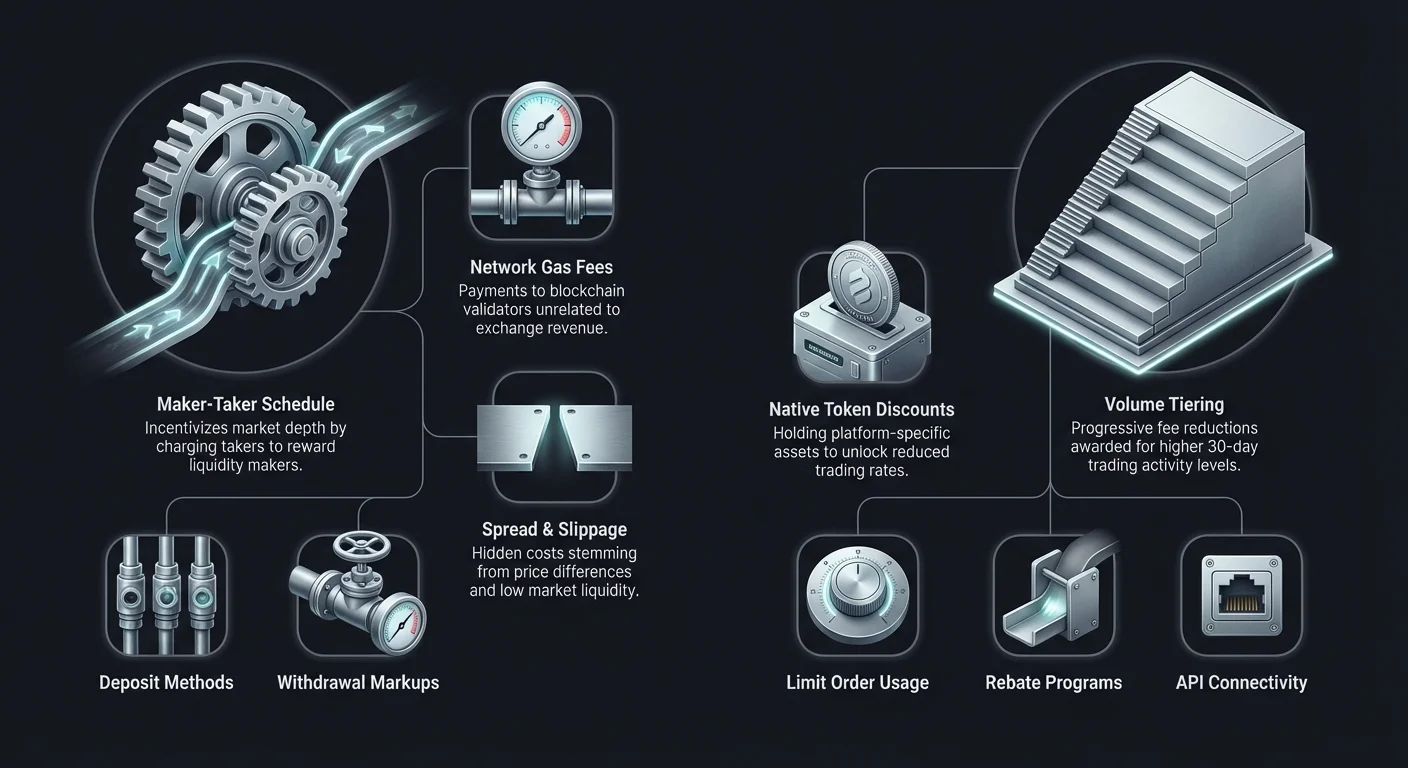

A költségek hatékony minimalizálásához egy kereskedőnek először meg kell értenie, hogyan termel bevételt a tőzsde. A centralizált platformokon leggyakrabban használt modell a maker-taker díjtábla. Ez a rendszer arra ösztönöz, hogy likviditást biztosítsanak, ami bármely kereskedési helyszín életvonala. Likviditás nélkül a nagy megbízások drasztikus árcsúszást okoznának, ami vonzótlanná tenné a tőzsdét az intézményi és kiskereskedelmi befektetők számára egyaránt.

A maker és taker szerepek megértése

A megbízáskönyv kontextusában egy „maker” olyan kereskedő, aki olyan megbízást ad fel, amely nem hajtódik végre azonnal. Ezek a megbízások hozzáadódnak a megbízáskönyvhöz, és „készítik” a piacot mások számára likviditást biztosítva. Például, ha limit árral vásárol Bitcoin-t az aktuális piaci ár alatt, akkor maker lesz. Hatékonyan feltöltötte a tőzsde polcait árukészlettel.

Mivel a makerek segítik a piac stabilizálását és a mélység biztosítását, a tőzsdék általában alacsonyabb díjakkal jutalmazzák őket. Egyes fejlett kereskedési forgatókönyvekben vagy nagy volumenű rétegekben a makerek nullás díjat fizethetnek, vagy akár visszatérítést is kaphatnak. Ez azt jelenti, hogy a tőzsde fizet a kereskedőnek a megbízások feladásáért. Ez a dinamika kulcsfontosságú a day traderek és algoritmikus botok számára, amelyek ezreket hajtanak végre, ahol akár egy százalék töredékének díja is elronthatja a stratégia előnyét.

Egy „taker” olyan kereskedő, aki olyan megbízást ad fel, amely azonnal végrehajtódik a könyvben lévő meglévő megbízás ellen. A piaci megbízások a taker aktivitás leggyakoribb példái. Azonnali vásárlással vagy eladással az aktuális áron a taker likviditást von el a megbízáskönyvből. A takerek a sebességet és a végrehajtási biztonságot részesítik előnyben az árelőny helyett. Ennek megfelelően a tőzsdék magasabb díjat számítanak fel a takerekre a likviditás elvételének kompenzálására.

Volumen alapú díjrétegek

A legtöbb centralizált tőzsde rétegelt díjstruktúrát alkalmaz a felhasználó 30 napos kereskedési volumene alapján. Ez a rendszer fokozatosan alacsonyabb árakkal jutalmazza az aktív résztvevőket. A kezdő felhasználók számára a díjak 0,10% körül indulhatnak tranzakciónként 0,50%-ig. Azonban a kereskedési volumen növekedésével ezek a százalékok jelentősen csökkennek.

Intézményi befektetők vagy nagyfrekvenciájú kereskedők számára, akik havonta milliókat mozgatnak, a díjak közel nullára csökkenhetnek. Fontos nyomon követni a kereskedési volumenét ezekhez a rétegekhez képest. Néha néhány további kereskedés végrehajtása a következő réteg eléréséhez jelentős megtakarítást eredményezhet a jövőbeli tranzakciókon. Ez a struktúra összhangba hozza a tőzsde és a felhasználó érdekeit: a platform volumennövekedést kap, a felhasználó pedig költséghatékonyságot.

Natív token kedvezmények

Sok prominens centralizált tőzsde kibocsátotta saját hasznossági tokenjét. Ezek az eszközök gyakran több funkciót látnak el a tőzsde ökoszisztémájában, de a kereskedők számára elsődleges hasznuk a díjcsökkentés. A natív token meghatározott mennyiségének tartásával vagy annak használatával a tranzakciós díjak fizetésére a felhasználók 10%-tól 25%-ig vagy többre terjedő kedvezményeket kaphatnak.

Ez a mechanizmus hatékonyan leköt i a felhasználókat az ökoszisztémához, de kézzelfogható pénzügyi előnyt nyújt. A adott platformhoz elkötelezett kereskedők számára a natív token egyenlegének megszerzése egyszerű stratégia az azonnali költségcsökkentésre. Azonban a kereskedőknek figyelembe kell venniük a token önmagának volatilitását is. Ha a token értéke jelentősen csökken, az ellensúlyozhatja a kereskedési díjakon elért megtakarításokat.

Decentralizált tőzsdék (DEX-ek) költségelemzése

A decentralizált tőzsdék alapvetően eltérő elveken működnek, mint a centralizált megfelelőik. A központi entitás által kezelt megbízáskönyv helyett a DEX-ek gyakran Automatizált Piaci Készítőket (AMM-eket) használnak. Ebben a modellben a likviditást a felhasználók biztosítják, akik eszközöket helyeznek el likviditási poolokban. A DEX-eken a kereskedési költségek két elsődleges eleméből állnak: a protokoll díjból és a hálózati díjból.

Protokoll díjak és likviditás-szolgáltató jutalmak

Amikor egy felhasználó swap-et hajt végre egy AMM-en, kereskedési díjat fizet, jellemzően 0,01%-tól 0,30%-ig, a specifikus pooltól és protokolltól függően. Ellentétben a centralizált tőzsdékkel, ahol a díjak a céghez kerülnek, a DEX díjak nagyrészt a likviditás-szolgáltatóknak (LP-knek) kerülnek kiosztásra. Ez ösztönzi a felhasználókat arra, hogy letétbe helyezzék eszközeiket a poolokba, biztosítva a DEX számára a kereskedésekhez szükséges likviditást.

Ebben a környezetben a maker és taker közötti különbség kevésbé hangsúlyos, mint a megbízáskönyves modellekben. Általánosságban minden felhasználó, aki interakcióba lép a smart contracttel tokenek cseréjére, díjat fizet. Azonban néhány újabb DEX bevezet hibrid modelleket megbízáskönyvekkel, újra behozva a maker-taker dinamikát a decentralizált térbe. A kereskedőknek ellenőrizniük kell a protokoll specifikus díjstruktúráját, mivel egyes stablecoin poolok (mint USDT/USDC) jelentősen alacsonyabb díjakkal rendelkezhetnek, mint a volatilis párok.

A hálózati gázdíjak hatása

A DEX kereskedési költségek leggyakoribb jelentős változója gyakran a hálózati díj, más néven gas. Ez a díj a blokklánc validátoroknak vagy bányászoknak fizetendő a tranzakció feldolgozásához, nem a tőzsdének magának. Túltöltött hálózatokon, mint az Ethereum bikapiacokon, a gázdíjak az egekbe szökhetnek, néha többet költezve, mint maga a kereskedés értéke kis tranzakcióknál.

Ez a valóság a költségtudatos kereskedőket a Layer 2 megoldások és alternatív blokkláncok felé tereli. Olyan hálózatok, mint a Solana, Polygon vagy Layer 2 rollupok, cent töredékének megfelelő tranzakciós költségeket kínálnak. Kis tőkével dolgozó vagy gyakori swap-eket végrehajtó kereskedők számára a költséghatékony blokklánc kiválasztása olyan fontos, mint a megfelelő tőzsde. Egy alacsony protokoll díjú DEX irreleváns, ha az alatta lévő blokklánc túlzott gázdíjat számít fel minden interakcióra.

Slippage és árfolyamhatás

Bár nem közvetlen díj, a slippage kritikus költségtényező a decentralizált tőzsdéken. Slippage akkor következik be, ha a kereskedés mérete elég nagy a likviditási poolhoz képest ahhoz, hogy ár移ást okozzon a végrehajtás során. A végső végrehajtási ár rosszabb, mint az árajánlat.

A magas slippage hatékonyan rejtett díjként működik. A mély likviditású centralizált tőzsdék gyakran felszívják a nagy megbízásokat minimális árváltozással. Ezzel szemben egy alacsony likviditású DEX magas slippage-pel bünteti a nagy megbízásokat. A kereskedőknek figyelniük kell a DEX felületeken a „price impact” figyelmeztetéseket. Az alacsonyabb slippage tolerancia beállítása megakadályozza a rossz végrehajtást, de volatilis piacon kockáztatja a tranzakció sikertelenségét, ami továbbra is gázdíjat von maga után.

Bróker platformok vs. dedikált tőzsdék

A kriptotér újoncai gyakran bróker platformokkal kezdik az egyszerűségük miatt. A brókerek leegyszerűsítik a vásárlási folyamatot, gyakran lehetővé téve a kripto közvetlen vásárlását fiat valutával egy könnyen használható app-on keresztül. Azonban ez a kényelem általában prémium áron jár. A bróker és a dedikált tőzsde közötti költségkülönbség megértése létfontosságú a díjak minimalizálásához.

A spreadek rejtett költsége

A bróker platformok gyakran „nulla díjas” kereskedést hirdetnek. Bár külön jutalékot nem számolhatnak fel, a kereskedéseket a spread-en keresztül monetizálják. A spread a piaci vételi ár és eladási ár közötti különbség. Egy bróker Bitcoin vásárlási ára $100-al magasabb lehet a tényleges piaci árnál, és az eladási ár $100-al alacsonyabb.

Ez az árkülönbség bevétel a bróker számára. A felhasználó számára azonnali értékvesztést jelent vásárláskor. Sok esetben a bróker platform spread költsége meghaladja a professzionális tőzsdén a maker/taker díjak összegét. Aki a költségoptimalizálást részesíti előnyben a egyszerűsített felületek helyett, általában a transzparens megbízáskönyves és explicit díjtáblás tőzsdék felé migrációzzon.

Kényelmi díjak és fizetési módok

A brókerek gyakran integrálnak kényelmes fizetési csatornákat, mint hitelkártyák vagy digitális tárcák, pl. PayPal. Bár ezek azonnali vásárlást tesznek lehetővé, gyakran magas feldolgozási díjakkal járnak. A hitelkártya feldolgozók 3%-tól 5%-ig terhelhetik a tranzakció összegét. Ezeket a harmadik féltől származó feldolgozási díjakat gyakran közvetlenül a felhasználóra hárítják, a bróker spread-je mellett.

A dedikált tőzsdék is kínálnak ilyen fizetési módokat, de általában banki átutalásokat vagy wired befizetéseket ösztönöznek, amelyek lassabbak, de jelentősen olcsóbbak. Egy kereskedő számára, aki maximalizálni szeretné belépési pozícióját, egy nap várakozás a banki átutalás jóváhagyására gyakran jobb, mint 4% díj fizetése egy azonnali hitelkártyás vásárlásért. A belépési költségek minimalizálása erősebb alapot biztosít a befektetésnek.

Peer-to-Peer (P2P) kereskedés gazdaságtana

A peer-to-peer tőzsdék közvetlen kereskedéseket tesznek lehetővé egyének között anélkül, hogy közvetítő tartaná a pénzt a tárgyalás során. Ezek a platformok előnyöket kínálnak adatvédelem és fizetési rugalmasság terén, de egyedi díjstruktúrával rendelkeznek. A P2P költségek megértéséhez túl kell lépni az egyszerű tranzakciós százalékokon.

Hirdetési és letétkezelői díjak

Egy P2P piactéren a felhasználók hirdetéseket tehetnek közzé kripto vásárlására vagy eladására specifikus áron. A platform általában díjat számít fel a hirdetést létrehozó felhasználóra (maker). Ez a díj általában alacsony, 0%-tól 1%-ig terjed. A hirdetésre reagáló felhasználó (taker) gyakran nullás díjat fizet a platformnak.

Azonban a platform escrow szolgáltatást biztosít a biztonság érdekében. A kripto escrow-ban tartják, amíg a fiat fizetés meg nem erősítődik. Ezt a szolgáltatást a hirdetési díjak finanszírozzák. Bár az explicit platform díjak alacsonyak, a P2P kereskedés valódi költsége gyakran az eladók által meghatározott árfolyamokban rejlik.

Árfelárak és fizetési módok

A P2P platformokon az eladók saját árat állítanak be. A visszaszámlázás kockázata, piaci volatilitás vagy bizonyos fizetési módok elérhetőségének nehézsége miatt az eladók gyakran felárat tesznek a Bitcoin vagy stablecoinok árára a globális spot árhoz képest. Ez a felár effektíven díj a vevő számára.

Például a visszafordítható fizetési móddal, mint PayPal, Bitcoin vásárlása 5%-tól 10%-os felárat parancsolhat a piaci árhoz képest, mivel az eladó átvállalja a csalás kockázatát. Ezzel szemben a visszafordíthatatlan fizetési módok, mint készpénz befizetés vagy wire átutalás, általában alacsonyabb felárakkal járnak. A költségoptimalizált P2P kereskedés jó hírű eladókat igényel, akik versenyképes árakat kínálnak alacsony kockázatú fizetési módokon.

A befizetési és kifizetési díjak hatása

A kereskedési díjak csak az egyenlet egyik része. A pénz platformra juttatásának és onnan elvitelének költségei jelentősen befolyásolhatják az össznyereségességet. Ezek az „on-ramp” és „off-ramp” díjak nagyban változnak a tőzsdétől, valutától és a banki infrastruktúrától függően.

Fiat on-ramp költségek

A fiat valuta (USD, EUR stb.) bejuttatása a kripto ökoszisztémába gyakran az első akadály. A banki átutalások (ACH, SEPA, Wire) általában a legköltséghatékonyabb módszerek. Sok tőzsde ingyenes ACH befizetést vagy alacsony költségű SEPA átutalást kínál európai felhasználóknak. Azonban ezek lassúak lehetnek, 1-3 munkanapot vehetnek igénybe a jóváhagyásig.

Ezzel szemben az azonnali vásárlási opciók betéti vagy hitelkártyával magas feldolgozási díjakkal járnak a kártyahálózatoktól. Ezeket gyakran „kényelmi díjakkal” kombinálják a tőzsde részéről. Egy $1000 hitelkártyás befizetésnél a felhasználó csak $950 értékű kriptót kaphat a díjak levonása után. A költségminimalizáláshoz a türelem pénzügyi eszköz; a banki átutalással tervezett befizetések elkerülhetik ezeket a magas súrlódási költségeket.

Kriptovaluta kifizetési díjak

A digitális eszközök áthelyezése a tőzsdéről személyes tárcába vagy másik platformra kifizetési díjat von maga után. Ez a díj általában két részből áll: a blokklánc hálózati költség fedezéséből és a tőzsde felárából. Egyes tőzsdék dinamikus díjat számítanak fel a hálózati torlódás függvényében, mások fix díjat.

A fix díjak aránytalanul drágák lehetnek kis kifizetéseknél. Ha egy tőzsde fix 0,0005 BTC kifizetési díjat számít fel, az elhanyagolható 1 BTC átutalásnál, de hatalmas százalékos költség 0,005 BTC-nél. A kereskedőknek ellenőrizniük kell minden eszköz díjtábláját. Néha egy egyenleg átváltása alacsony díjú kriptovalutára (mint Litecoin vagy XRP) kifizetés előtt jelentős megtakarítást hozhat, feltéve, hogy a cél tárc a támogatja azt.

| Díj típusa | Költségszint | Sebesség | Legjobb számára |

|---|---|---|---|

| Banki átutalás (ACH/SEPA) | Alacsony / Ingyenes | Lassú (1-3 nap) | Nagy befizetések, költségmegtakarítás |

| Wire átutalás | Közepes | Közepes (1 nap) | Magas érték, intézményi |

| Hitelkártya/Betéti kártya | Magas (3-5%) | Azonnali | Sürgősségi esetek, kezdők |

Hibrid tőzsdék: A szakadék áthidalása

A hibrid tőzsdék a centralizált platformok magas likviditását és sebességét próbálják ötvözni a decentralizált tőzsdék biztonságával és ön-rendelkezési aspektusaival. Költség szempontjából egyedi középútot kínálnak. Általában off-chain megbízás-illesztést használnak a hálózati díjak csökkentésére, miközben a kereskedéseket on-chain rendezik.

Díjstruktúrák hibrid modellekben

A hibrid platformok gyakran versenyképesek a centralizált tőzsde díjakkal a felhasználók vonzása érdekében. Hasonló maker-taker modelleket kínálhatnak CEX-ekhez. Az előny a gázdíjak csökkentésében rejlik a tiszta DEX-ekhez képest. Az off-chain megbízás-illesztéssel a felhasználók nem fizetnek gázt minden megbízás-módosításért vagy törlésért, ami gyakori pénzkifolyás a teljesen on-chain megbízáskönyvekben.

Azonban a rendezési folyamat továbbra is blokklánc interakciót igényel. A felhasználóknak tudniuk kell, milyen gyakran történnek a rendezések és ki viseli a költséget. Egyes hibridek kötegzik a tranzakciókat ezeknek a díjaknak a minimalizálására. Olyan kereskedők számára, akik ön-rendelkezést szeretnének a DEX állandó gázköltségei vagy a CEX letétkezelési kockázatai nélkül, a hibridek költséghatékony kompromisszumot kínálhatnak, feltéve, hogy elegendő likviditás van a slippage elkerülésére.

Stratégiák a kereskedési díjak minimalizálására

A díjak minimalizálása nem csak a legolcsóbb tőzsde kiválasztásáról szól; olyan kereskedési viselkedésről szól, amely összhangban van a díjhatékonysággal. A megbízástípusok aktív kezelése és stratégiai időzítés jelentősen csökkentheti a költségeket.

Limit megbízások kihasználása

A megbízáskönyves tőzsdéken a díjcsökkentés leghatékonyabb stratégiája a limit megbízások következetes használata. Specifikus árat megadva, ahol hajlandó vásárolni vagy eladni, piackészítővé (makerré) válik. Ez jogosítja a alacsonyabb maker díjrétegre.

Bár a limit megbízások nem garantálják a végrehajtást (mivel a piaci árnak el kell érnie a limitet), megakadályozzák a spread és a magasabb taker díj kifizetését. Nem sürgős kereskedéseknél a türelem lehetővé teszi, hogy a kereskedő elfogja a spread-et a kifizetése helyett. Több száz kereskedésnél a 0,5% taker és 0,1% maker díj közötti különbség jelentős megtakarítást hoz össze.

Optimalizálás díjrétegekhez

A volumen réteg küszöbéhez közeli kereskedőknek mérlegelniük kell aktivitásukat. Ha egy kereskedő közel van egy alacsonyabb díjréteg feloldásához, matematikailag előnyös lehet néhány alacsony kockázatú, nullszaldós kereskedés végrehajtása a volumen növelésére. Azonban ezt óvatosan kell tenni a „wash trading” szabálysértések vagy túlzott költségek elkerülésére.

Továbbá a kereskedési aktivitás konszolidálása egyetlen platformra gyorsabban elérheti ezeket a rétegeket. Öt különböző tőzsde közötti volumen elosztása a legmagasabb alapdíjjal való kereskedés helyett egy elsődleges tőzsdére való koncentrálás gyorsabban emeli a díglelődést.

Visszatérítések és ajánlói programok

Sok tőzsde ajánlói programot kínál, ahol a felhasználók százalékot kapnak a meghívottjaik által fizetett kereskedési díjakból. Egyes programok visszatérítést adnak a meghívottnak is, hatékonyan állandóan csökkentve díjarányukat. Regisztráció visszatérítési linken vagy ajánlói kóddal egyszerű, egyszeri lépés, amely élethosszig tartó díjkedvezményt eredményezhet.

Továbbá a nagy volumenű kereskedők keressék a negatív maker díjú tőzsdéket. Ezekben a beállításokban a tőzsde visszatérítést fizet a makernek minden végrehajtott megbízásért. Ez a kereskedés költségét bevételi forrássá változtatja, bár általában kifinomult algoritmikus stratégiákat igényel a piackészítéssel járó készletkockázat kezeléséhez.

Biztonság vs. költség: Az egyensúly megtalálása

A alacsony díjak keresésének gyakori csapdája a biztonság elhanyagolása. A legolcsóbb tőzsde nem mindig a legjobb választás, ha biztonsági incidensek vagy inszolvens gyakorlatok történtek ott. 0,1% megtakarítás a kereskedési díjakon értéktelen, ha az egész tőke elveszik egy hackben.

Az infrastruktúra költsége

A robusztus biztonsági intézkedések, mint mély hideg tárolás, multisig tárcák és szabályozási megfelelőség pénzt kosztálnak. A megbízható tőzsdék sokat fektetnek ebbe az infrastruktúrába. Ennek megfelelően díjaik kissé magasabbak lehetnek, mint a homályos, szabályozatlan platformoké, amelyek sarokba vágnak.

A kereskedők tekintsenek a top tőzsdék kissé magasabb díjaira biztosítási prémiumként. Nyilvánosan kereskedett vagy szigorú pénzügyi hatóságok (mint NYDFS) által szabályozott platformok biztonsági szintet kínálnak, ami indokolja a tranzakciós költségek marginális növekedését.

Biztosítási alapok és SAFU

Néhány tőzsde vészhelyzeti biztosítási alapot tart fenn a felhasználók kompenzálására incidens esetén. Ezeket az alapokat gyakran kereskedési díjak részéből halmozzák fel. Bár ez megakadályozza a díjak rock bottom-ra való csökkenését, védelmi réteget ad. Költségek értékelésekor vegye figyelembe, kínál-e a platform ilyen garanciát. Egy kissé magasabb díj, amely biztonsági hálóhoz járul, gyakran bölcs tőkekiosztás.

Szabályozási megfelelőség és költségimplikációk

A szabályozási táj közvetlenül hat a tőzsdei díjstruktúrákra. A Know Your Customer (KYC) és Anti-Money Laundering (AML) törvények megfelelése adminisztratív terhet jelent. A tőzsdék compliance csapatokat és ellenőrző szoftvereket kell foglalkoztassanak.

KYC és díjstruktúrák

A kötelező KYC-vel rendelkező szabályozott tőzsdék stabil banki partnerségeket kínálnak. Ez lehetővé teszi számukra az olcsóbb fiat on-rampokat, mint ingyenes banki átutalások. Ezzel szemben a KYC-t megkerülő „anonim” tőzsdék gyakran hiányolják a hagyományos banki csatornákat. Harmadik féltől fizetési processzorokra támaszkodnak magas díjakkal vagy felhasználóknak máshol kell kriptót beszerezniük és átutalniuk.

Tehát míg az anonim tőzsdék adatvédelmet kínálnak, akaratlanul növelhetik a működési teljes költséget a fiat mozgatás súrlódása miatt. A kereskedőknek mérlegelniük kell az adatvédelem értékét a befizetési és kifizetési korlátozások kézzelfogható költségeivel szemben.

Rejtett díjak a apróbetűben

A hirdetett kereskedési árakon túl a tőzsdék ancillary díjakkal rendelkezhetnek, amelyek meglephetik a figyelmetlen felhasználókat. Egy átfogó költségoptimalizálási stratégia megköveteli az apróbetű olvasását ezeknek a potenciális szivárgásoknak az azonosítására.

Inaktivitási és számlavezetési díjak

Néhány platform inaktivitási díjat számít fel, ha a számla bizonyos ideig dormáns. Ez gyakoribb bróker stílusú számláknál, mint dedikált kripto tőzsdéknél, de kockázat hosszú távú tartók számára, akik „set and forget” stratégiát használnak. A felhasználóknak biztosítaniuk kell, hogy az eszközök tartása ne vonjon maga után havi fenntartási költséget.

Konverziós és FX díjak

Amikor különböző fiat valutákat érintő párokon kereskednek (pl. USD pár EUR banki számlával), devizaárfolyam (FX) konverziós díjak érvényesek. Ezek gyakran rejtve vannak a bank vagy platform által megadott árfolyamban. Többvalutás banki számla használata vagy a banki módszer natív valutájában való kereskedés elkerüli ezeket a felesleges díjakat.

Hasonlóan sok tőzsde „convert” funkciói – egyszerű felületek egy coin másikra cseréjére – gyakran piaci megbízások széles spreaddel. A „Pro” vagy „Advanced” kereskedési felület használata ugyanahhoz a swap-hez limit megbízással elkerüli a konverziós spread-et.

Következtetés

A költségoptimalizált kereskedés olyan tudomány, amely túlmutat a legalacsonyabb headline díjú tőzsde megtalálásán. Holisztikus megközelítést igényel a kereskedés teljes életciklusának kezelésére. A fiat befizetéstől a végső digitális eszköz kifizetéséig a díjak állandó nyomást gyakorolnak a nettó hozamokra. A maker-taker modellek mechanikájának megértésével a kereskedők pozicionálhatják magukat likviditás-szolgáltatóként és csökkenthetik a végrehajtási költségeket.

A megfelelő platform kiválasztása díjtáblák kiegyensúlyozását igényli biztonsággal, likviditással és funkcionális igényekkel. Nagy volumenű kereskedők a rétegelt centralizált tőzsdéktől vagy visszatérítési programoktól profitálnak leginkább, míg adatvédelem-központú egyének a P2P piacok feláraival navigálnak. A decentralizált tőzsdék ön-rendelkezést kínálnak, de éberséget igényelnek gázdíjak és slippage terén. Végül a cél a érték maximumának megtartása a súrlódás minimalizálásával minden lépésben.

A legnyereségesebb kereskedő nem csak a piacot legjobban megjósoló, hanem az, aki a legtöbbet tartja meg a keresettből.