Üdvözöljük a kriptokereskedés világában. Ha most kezdi, a díjak apró bosszúságnak tűnhetnek – néhány dollár itt-ott, amikor Bitcoint vagy Ethereummet vásárol. Azonban amikor egy alkalmi befektetőből komoly, nagy volumenű kereskedővé válik, a díjak nem csupán bosszúságok, hanem a nyereségességét meghatározó legfontosabb tényezővé válnak.

A haladó kereskedők számára, különösen azoknak, akik nagyfrekvenciás kereskedési stratégiákat vagy komplex derivatív instrumentumokat használnak, még egy apró különbség a díj százalékában is évi több tízezer dolláros nyereséget vagy veszteséget eredményezhet. Ehhez a tájkép navigálásához túl kell lépni az egyszerű százalékokon, és meg kell érteni, hogyan ösztönzik a tőzsdék a viselkedést, kínálnak volumen kedvezményeket, és akár díj visszatérítést nyújtanak intézményi játékosoknak.

Ez az útmutató átfogó elemzést nyújt a kriptotőzsdei díjstruktúrákról, kezdve az alapoktól, és gyorsan áttérve a professzionális kereskedők által használt haladó stratégiákra a piacalkotói státusz eléréséhez – a digitális eszköz kereskedésének költséghatékonyságának csúcsához.

A kereskedés alapvető költsége: Taker vs. Maker díjak

A haladó díjstruktúrák megértésének első lépése a Taker és Maker díjak közötti alapvető különbség megértése. Ez a megkülönböztetés szinte minden nagy centralizált tőzsde (CEX) likviditáskezelésének és ügyfél számlázásának központi eleme.

A megbízáskönyv és a likviditás meghatározása

A Taker és Maker díjak megértéséhez először meg kell értenünk a megbízáskönyvet. A megbízáskönyv egy élő, nyilvános lista az összes kintlévő vételi (bid) és eladási (ask) megbízásról egy adott eszközpárra (pl. BTC/USD).

A likviditás azt jelenti, hogy mennyire könnyen lehet megvenni vagy eladni egy eszközt jelentős árfolyam-hatást nélkül. Egy magas likviditású tőzsdén sok pihenő megbízás van, ami lehetővé teszi nagy ügyletek azonnali végrehajtását stabil áron. A tőzsdék kiemelten törekszenek a likviditás vonzására, mert ez vonzóbbá és megbízhatóbbá teszi a platformot minden felhasználó számára.

Taker díjak: Az azonnali végrehajtás költsége

A Taker olyan kereskedő, aki azonnal teljesít egy megbízást a megbízáskönyvben már pihenő meglévő megbízásokkal szemben. Amikor "piaci megbízást" ad fel – utasítást azonnali vásárlásra vagy eladásra a legjobb elérhető áron –, likviditást vesz ki a piacról.

Miért fizetnek többet a Taker-ek: A tőzsde magasabb díjat számít fel a Taker-eknek, mert ők fogyasztják a rendelkezésre álló likviditást, amit a tőzsdének folyamatosan pótolnia kell.

- Példa: Látja, hogy a BTC 60 000 dolláron kereskedik. Piaci megbízást ad fel 1 BTC azonnali vásárlására. A megbízása egy másik kereskedő előre leadott eladási megbízásával szemben teljesül. Ön a Taker, és a Taker díjat fizeti (általában 0,05% és 0,10% között).

Maker díjak: A likviditás biztosításáért járó jutalom

A Maker olyan kereskedő, aki limit megbízást ad fel, ami nem teljesül azonnal. Ehelyett a megbízás "pihen" a megbízáskönyvben, várva a megfelelő ellenfelet. Ezzel a pihenő megbízással a Maker likviditást biztosít, megkönnyítve a jövőbeli kereskedők (Taker-ek) számára az üzletek lebonyolítását.

Miért fizetnek kevesebbet a Maker-ek (vagy kapnak fizetést): A tőzsdék több pihenő limit megbízást szeretnének a megbízáskönyv mélyítéséhez. Ennek ösztönzésére jelentősen alacsonyabb díjat számítanak fel a Maker-eknek, és haladó szinteken akár visszatérítést (negatív díjat) is kínálnak.

- Példa: A BTC 60 000 dolláron kereskedik. Limit megbízást ad fel 1 BTC eladására 60 500 dolláron. Ez a megbízás nem teljesül azonnal; csatlakozik a megbízáskönyvhöz. Ha később egy másik kereskedő piaci vételi megbízást teljesít az Ön pihenő eladási megbízásával szemben, Ön a Maker, és az alacsonyabb Maker díjat fizeti (általában 0,01% és 0,05% között kiskereskedelmi felhasználóknak).

A nagyfrekvenciás kereskedő elsődleges célja minden lehetséges tranzakció strukturálása Maker kereskedésként a végrehajtási költségek minimalizálása érdekében.

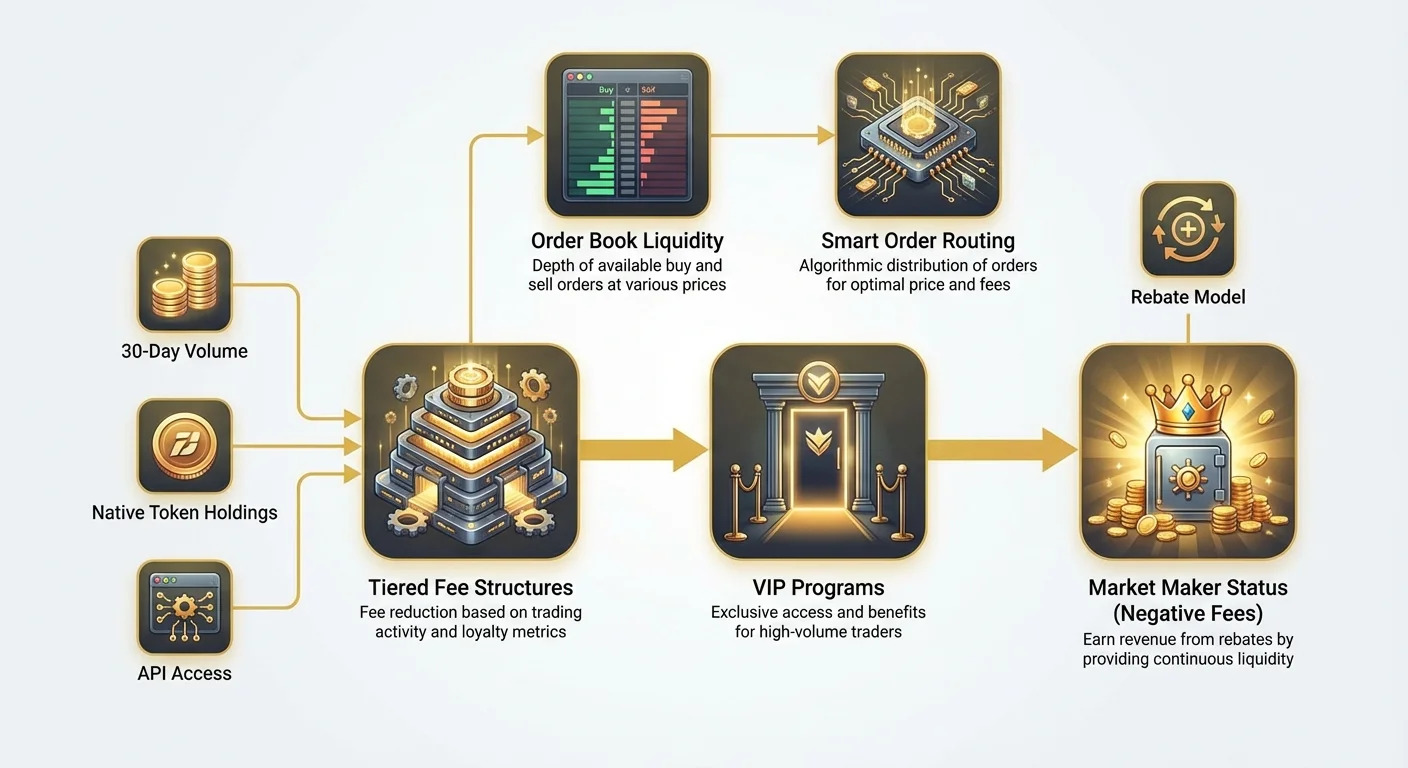

Skálázódó költségek: A rétegzett díjstruktúrák megértése

Míg a kiskereskedelmi kereskedők általában egységes, lapos díjtáblázattal dolgoznak, a nagy volumenű kereskedők összetett, rétegzett díjstruktúrákkal találkoznak, amelyek drámaian csökkentik költségeiket a havi aktivitás alapján.

Volumen és token tartás: A rétegzett díjak két fő mozgatórugója

A rétegzett díjstruktúrákat a hűség és magas aktivitás jutalmazására tervezték. A tőzsdék két elsődleges metrika alapján határozzák meg a szinteket:

- 30 napos kereskedési volumen: Ez a leggyakoribb metrika. A tőzsdék kiszámítják a felhasználó által végrehajtott kereskedések összes értékét (általában USD-ben vagy egy adott eszközben) az előző 30 napra vetítve. Ahogy a volumen nő, a felhasználó feljebb lép a VIP szinteken, és mind a Taker, mind a Maker díjai csökkennek.

- Natív token tartás: Sok tőzsde ösztönzi saját tőzsdéjük tokenjének tartását (pl. BNB a Binance-nél, FTT a FTX-en a csődje előtt stb.). Ezeknek a tokeneknek a minimális egyenlegének tartása gyakran azonnali díjcsökkentést biztosít, függetlenül a kereskedési volumendtől, vagy gyorsabban oldja fel a magasabb VIP szinteket.

Például egy alacsony volumenű kiskereskedelmi felhasználó "0. szinttel" kezdhet 0,10%/0,10% Taker/Maker díjjal. Egy havi 10 millió dolláros kereskedést végrehajtó kereskedő elérheti az "5. szintet" 0,03%/0,01% Taker/Maker díjjal.

VIP programok és intézményi számlák

A standard kiskereskedelmi szinteken felül a tőzsdék általában exkluzív VIP programokat tartanak fenn vagy kínálnak speciális intézményi számlákat. Ezeket a programokat hedge fundok, saját kereskedési asztalok és nagy léptékű likviditás-szolgáltatók számára szabták testre.

Ezekhez a szintekhez való hozzáférés gyakran jelentős elköteleződést igényel:

- Magas volumen küszöbök: A kereskedési volumeneknek meg kell haladniuk a havi 100 millió vagy akár 1 milliárd dollárt.

- API minőség: Az intézményi számlák gyakran dedikált API-hozzáférési pontokat kapnak, biztosítva alacsonyabb késleltetést (gyorsabb végrehajtási időket) a standard kiskereskedelmi számlákhoz képest, ami kritikus a nagyfrekvenciás stratégiákhoz.

- Dedikált támogatás: Dedikált számla menedzsereket kapnak a settlement, szabályozási és technikai problémák azonnali kezelésére.

Ezeknek a csúcsprogramoknak az elsődleges előnye nemcsak az alacsonyabb díjak, hanem a díj-visszatérítések elérése, ami közelebb visz a piacalkotói státusz koncepciójához.

A hatékony kereskedési költség kiszámítása

A rétegzett struktúra elemzésekor a professzionális kereskedők nem a hirdetett díjat nézik. Ők kiszámítják a Hatékony Kereskedési Költséget (HKK).

A HKK figyelembe veszi a fizetett díjak és a kapott visszatérítések vagy kedvezmények kombinációját. Mivel egy sikeres nagyfrekvenciás stratégia célja a legtöbb kereskedés Maker kereskedésként való végrehajtása, a HKK erősen súlyozza a Maker díjat (vagy visszatérítést).

HKK képlet (Egyszerűsített):

Ahol $V$ a Taker vagy Maker kereskedésként kereskedett volumen százalékos aránya, és $F$ a megfelelő díjarány.

Ha egy nagyfrekvenciás cég 95%-ban Maker volumenként tartja fenn a volumenét, még ha a Taker díj magas is (mondjuk 0,05%), az összhatékony költség rendkívül alacsony marad, különösen ha a Maker díj negatív (visszatérítés).

A végső költségelőny: Piacalkotói státusz elérése

A professzionális kereskedő cégek számára a végső cél nem csupán a díjak csökkentése, hanem azok teljes megfordítása – nettó pozitív bevételi forrás létrehozása a kereskedési volumenből. Ezt a piacalkotói (MM) státusz révén érik el.

Mi az a piacalkotó?

A piacalkotó egy speciális cég vagy egyén, aki egyidejűleg vételi (bid) és eladási (ask) limit megbízásokat helyez el egy eszközre, azzal a céllal, hogy profitáljon a kis spreadekből (a legmagasabb bid és legalacsonyabb ask ár különbségéből).

A szerep: A piacalkotók kulcsfontosságúak a tőzsde egészségéhez. Biztosítják, hogy mindig legyen valaki kész venni és valaki kész eladni, ezzel garantálva a mély likviditást és minimalizálva az árcsúszást mindenki számára.

A piacalkotói visszatérítési modell (negatív díjak)

Mivel a tőzsdék annyira függnek a piacalkotóktól a stabilitás biztosításához, nem csupán elengedik a Maker díjakat – visszatérítést kínálnak. A visszatérítés lényegében negatív díj: a tőzsde egy kis százalékot fizet a piacalkotónak a kereskedési értékből minden olyan tranzakció után, ami a pihenő limit megbízásával szemben teljesül.

| Szint példa | Taker díj | Maker díj | Hatása |

|---|---|---|---|

| Kiskereskedő | 0,10% | 0,08% | Fizet a tőzsdének 0,80 dollárt 1000 dolláros kereskedésenként. |

| VIP kereskedő | 0,04% | 0,00% | Fizet 0,40 dollárt (Taker) vagy 0 dollárt (Maker). |

| Piacalkotó (MM1) | 0,02% | -0,005% | A tőzsde fizet az MM-nek 0,05 dollárt 1000 dolláros kereskedésenként. |

A piacalkotói státusz hatékonyan átalakítja a kereskedést költségközpontból (díjak fizetése) bevételi központtá (visszatérítések keresése), lehetővé téve számukra olyan volumeneken és sebességeken való működést, amelyekkel a kiskereskedők nem tudnak versenyezni.

Követelmények és kötelezettségek a piacalkotói programokban

Az MM státusz megszerzése nem automatikus; formális jelentkezést és szigorú technikai és működési kritériumok teljesítését igényli:

- Minimális volumen elköteleződés: A tőzsdék bizonyítékot követelnek a garantált minimális 30 napos kereskedési volumen fenntartásának képességéről, gyakran százmilliókban vagy milliárdokban mérve.

- Nagyfrekvenciás kereskedési képesség: Az MM-eknek bizonyítaniuk kell a gyors árajánlat-frissítési és kereskedési képességet (magas frissítési ráta és alacsony késleltetés). Ez általában dedikált API kapcsolat teszteket foglal magában.

- Árajánlat megbízhatóság (felfutásidő): A tőzsdék megkövetelik az MM-ektől a folyamatos likviditás és felfutásidő fenntartását, ami azt jelenti, hogy algoritmusaiknak 24/7/365 futniuk kell, azonnal reagálva a piaci változásokra.

- Spread korlátok: Egyes tőzsdék megkövetelik, hogy az MM-ek bid-jei és ask-jai nagyon szoros százalékon belül maradjanak a mid-price-hez (a legjobb bid és legjobb ask átlaga). Ez biztosítja, hogy a biztosított likviditás valóban hasznos és versenyképes legyen.

Ezek a kifinomult követelmények kiemelik, miért van az MM státusz szinte kizárólag dedikált intézményi kereskedő cégek számára fenntartva, amelyek nagy összegeket fektetnek be infrastruktúrába, co-location-be és algoritmikus fejlesztésbe.

Gyakorlati példa: Hogyan hajtja a visszatérítés a nagyfrekvenciás kereskedést

Képzeljen el egy nagyfrekvenciás kereskedő (HFT) céget, amely 10 dolláros spreadet céloz egy Bitcoin kereskedésben.

- 59 995 dolláron helyeznek el bid-et (vételt) és 60 005 dolláron ask-ot (eladást).

- Egy kiskereskedelmi Taker teljesít a bid-del szemben, megveszi az 1 BTC-t. Az HFT cég 5 dollárt keres a kereskedés végrehajtásából és egyidejűleg 3 dollár visszatérítést kap (egy -0,005%-os negatív Maker díj alapján).

- Az HFT cég profitja BTC-nként 8 dollár, elsősorban a visszatérítési struktúrából származik.

Mivel a cég egyszerűen azért keres pénzt, mert kitöltik a megbízásait, megengedhetik maguknak sokkal szűkebb spreadek ajánlatát, mint egy kiskereskedő, akinek díjat kell fizetnie, tovább erősítve dominanciájukat a likviditás biztosításában.

A nullás díjas és promóciós tőzsdék elemzése

Az elmúlt években sok tőzsde népszerűsítette a "nullás díjas kereskedés" koncepcióját vagy rendkívül agresszív promóciós díjtáblázatokat kínált. Bár ezek vonzónak tűnnek, különösen a kezdők számára, a üzleti modelljük megértése feltárja a valódi költségeket.

A valóban ingyenes kereskedés mítosza

Nincs olyan üzlet, amely valóban ingyen működik. Ha egy tőzsde nullás díjakat hirdet, szinte biztosan máshol szerez bevételt. Ezt gyakran más vertikális monetizálásnak nevezik.

A "nullás díjas" platformok gyakori bevételi forrásai:

- Spread-ek: A tőzsde szándékosan kiszélesíti a vételi és eladási árak közötti különbséget (spread). Bár "nem fizet díjat", rosszabb áron hajtja végre a kereskedést, mint a piaci átlag, így a tőzsde megőrzi a különbözetet.

- Derivatív kereskedési díjak: Míg a spot kereskedés (az alapul szolgáló eszköz vásárlása/eladása) ingyenes lehet, a tőzsde díjat számít fel a nagyon nyereséges termékeken, mint a futures, opciók és percek szerződések.

- Kamattermelés/kölcsönzés: A tőzsde a ügyfél letéteket használja kölcsönzésre vagy kamatgeneráló tevékenységekre.

- Prémium szolgáltatások: Díjak a margin kereskedésért, dedikált API-kért vagy haladó analitikáért.

A nagy volumenű kereskedők számára egy látszólag "nullás díjas" tőzsde valójában sokkal drágább lehet, mint egy alacsony díjas, magas visszatérítésű tőzsde a végrehajtási minőségbe vagy spread-be ágyazott rejtett költségek miatt.

Spot vs. Derivatív díjak

Kritikus fontosságú megkülönböztetni a spot kereskedési díjakat a derivatív kereskedési díjaktól.

- Spot kereskedés: Általában magasabb díjak, különösen a Taker-eknek, mert a tőzsde kezeli a tényleges eszközök letétkezelését és settlementjét.

- Derivatív kereskedés (Futures, Percek, Opciók): A díjak gyakran drámaian alacsonyabbak, különösen nagy léptékű kereskedőknek, mert a derivatívok pusztán szerződéseken alapulnak, és jelentősen nagyobb tőkeáttételt és volumen potenciált kínálnak.

A forráscikkek kiemelik a percek futures és tőkeáttétel népszerűségét. Ezeknek az instrumentumoknak a hatalmas volumene rendkívül nyereséges a tőzsdék számára, lehetővé téve számukra nagyon versenyképes (gyakran negatív) Maker díjak kínálását az intézményi játékosoknak a ezek piacokon állandó likviditás ösztönzésére. Ha piacalkotói státuszt céloz, a fókusza egyértelműen a nagy volumenű derivatív piacokra irányul.

Költség elemzése tőkeáttétel és futures kontextusában

Tőkeáttétel használatakor a kis díjak exponenciálisan drágábbakká válnak a befektetett tőkéhez képest.

Képzeljen el egy kereskedőt, aki 10x tőkeáttételt használ egy 10 000 dolláros pozíción:

- A díj a teljes 10 000 dolláros névérték alapján számítódik, bár a kereskedő csak 1000 dollár fedezetet tesz le.

- Egy 0,10%-os Taker díj 10 dollárba kerül a kereskedőnek.

- Ha a kereskedő naponta 100 ilyen tőkeáttétes kereskedést hajt végre, a felgyűlt díjak nagyon gyorsan jelentősé válnak.

Ez a nagyító hatás az oka, miért nem engedhetik meg maguknak a haladó kereskedők, akik tőkeáttételes stratégiákat használnak, a standard kiskereskedelmi díjakat. A VIP vagy piacalkotói státusz elérése nemcsak előny – ez a stratégia életképességének előfeltétele. A Taker díj 0,02%-ra csökkentésével vagy -0,005%-os Maker visszatérítés keresésével a nagyfrekvenciás, tőkeáttétes kereskedés költségterhe kezelhetővé, vagy akár nyereségessé válik.

Haladó stratégiák a kereskedési költségek minimalizálására

A professzionális kereskedés proaktív díjstruktúra-kezelést igényel. Nem elég egyszer megnézni a díjtáblázatot; a díjakat minden automatizált döntésbe be kell építeni.

Okos megbízás útválasztás és díjoptimalizálás

A kifinomult kereskedési algoritmusok Okos Megbízás Útválasztást (SOR) használnak a lehető legjobb végrehajtási ár és díjstruktúra eléréséhez több tőzsde között.

Ahelyett, hogy az egész megbízást egyetlen tőzsdére küldenék, egy SOR rendszer:

- Likviditás söprés: Megnézi a jelenlegi megbízáskönyveket az összes elérhető tőzsdén (pl. Coinbase, Kraken, Binance, saját platformok).

- Díj kiszámítás: Meghatározza a hatékony költséget (beleértve a Taker/Maker státuszt) a megbízás különböző részei különböző helyszíneken való végrehajtására.

- Optimális allokáció: Feldarabolja a fő megbízást kisebb almegbízásokra, és elküldi őket a legalacsonyabb HKK-t vagy legmagasabb visszatérítést kínáló tőzsdékre.

Például, ha a Tőzsde A jobb visszatérítést kínál Maker kereskedésre, a SOR oda küld limit megbízást. Ha nagy volumenű Taker végrehajtás szükséges, a SOR előnyben részesítheti a Tőzsde B-t, amely a legalacsonyabb Taker díjat kínálja a kereskedő aktuális VIP szintje miatt azon a platformon.

A helyszín kiválasztás fontossága (CEX vs. DEX)

A megfelelő kereskedési helyszín kiválasztása kulcsfontosságú a díjoptimalizáláshoz.

| Helyszín típusa | Díjstruktúra fókusz | Költségoptimalizálási modell |

|---|---|---|

| Centralizált tőzsdék (CEX) | Taker/Maker díjak, rétegzett visszatérítések | Volumen és infrastruktúra. Nagy tőkével rendelkező HFT cégeket jutalmaz dedikált API kapcsolatokkal. |

| Decentralizált tőzsdék (DEX) | Gáz díjak (hálózati költség), protokoll díjak | Hatékony okosszerződés interakció. Jutalmazza azokat a felhasználókat, akik csomagolják a tranzakciókat vagy Layer 2 skálázási megoldásokat használnak a gázköltségek minimalizálására. |

Bár a CEX-ek a piacalkotói státusz és negatív díjak elsődleges fókusza, a nagyfrekvenciás kereskedők erőforrásokat szánnak a DEX tranzakciós költségek (gáz díjak) minimalizálására is, amelyek ha nem kezelik őket, gyakran felülmúlják a centralizált platform százalékos díjait.

Cselekvő tipp: Negyedéves díj audit

Még ha kiskereskedő vagy közép szintű kereskedő is, egy negyedéves díj audit jelentős tőkét takaríthat meg:

- Elemzze viselkedését: Nézze át az elmúlt 90 nap kereskedéseit. Számítsa ki a Taker és Maker megbízások százalékos megoszlását. Ha alacsony a Maker volumene, igazítsa stratégiáját több limit megbízás használatára.

- Ellenőrizze a szint követelményeket: Hasonlítsa össze 30 napos volumenét a következő magasabb díjszinttel elsődleges tőzsdéjén. Ha közel van, néhány stratégiai nagy kereskedés feloldhatja az alacsonyabb díjat, ami idővel megtérül.

- Értékelje a token tartást: Ha a tőzsdéje díjcsökkentést kínál natív token tartásért, számítsa ki, hogy a potenciális díjmegtakarítás felülmúlja-e a szükséges token vásárlásának és tartásának kockázatát és költségét.

Összefoglalás

A díjstruktúrák a modern kriptovaluta kereskedés rejtett motorja. A kiskereskedelmi befektető számára kisebb tranzakciós költséget jelentenek. A professzionális, nagy volumenű vagy intézményi kereskedő számára stratégiai eszközt.

A Taker és Maker dinamika megkülönböztetésének elsajátításával, a rétegzett rendszerek volumen jutalmazásának megértésével és végül a piacalkotói státusz és annak járuló díj-visszatérítések elérésével a haladó kereskedők a költségkezelést fundamentális versenyképességi előnnyé alakítják. A nagy tétű, alacsony margójú automatizált kereskedés világában pontosan tudni, mit fizet – vagy mit kap – a hosszú távú nyereségesség kulcsa.