Üdvözöljük a decentralizált pénzügyek (DeFi) élvonalában. A likviditás-szolgáltató (LP) szerep betöltése az egyik alapvető módja a passzív hozam szerzésének a kriptotérben, lényegében fizetést kap azért, hogy elősegítse a kereskedést. Sok éven keresztül ez a folyamat viszonylag passzív volt – helyezze be a tokeneket egy medencébe, és gyűjtse a díjakat.

Azonban a decentralizált tőzsdék (DEX-ek) alapprogramozása gyorsan fejlődött. A koncentrált likviditási modellek bevezetése, amelyet olyan platformok népszerűsítettek, mint a Uniswap V3, a likviditás-szolgáltatást egy passzív hobriból aktív, stratégiai szakmává alakította. Az Automated Market Makers (AMM-ek) új generációja lehetővé teszi az LP-k számára, hogy specifikus ársávokat célozzanak meg, jelentősen növelve a tőkem hatékonyságot, de egyben jelentős működési bonyolultságot is bevezetve.

Ez az útmutató túllép a tokenek egyszerű befektetésén. Megvizsgáljuk a koncentrált likviditási környezetben való boldoguláshoz szükséges haladó stratégiákat, összpontosítva arra, hogyan optimalizáljuk a hozamot, válasszuk ki a legjobb párokat és díjszinteket, valamint kezeljük az állandó újrafeltöltés szükségletét. Ezekkel a technikákkal elsajátításával passzív szolgáltatóból kifinomult tőkemenedzserré válik, maximalizálva a hozamokat, miközben gondosan csökkenti a kockázatokat, mint például az átmeneti veszteség (IL) és a magas gázköltségek.

A likviditás-szolgáltatás evolúciója: V2-től a koncentrált modellekig (V3)

A haladó stratégiák megértéséhez először meg kell értenünk az alapvető változást abban, hogyan történik a likviditás biztosítása a modern DEX-eken. Ez az evolúció a tőkem hatékonyság hiányának megoldására összpontosított.

Hogyan működtek a hagyományos V2 medencék (A passzív modell)

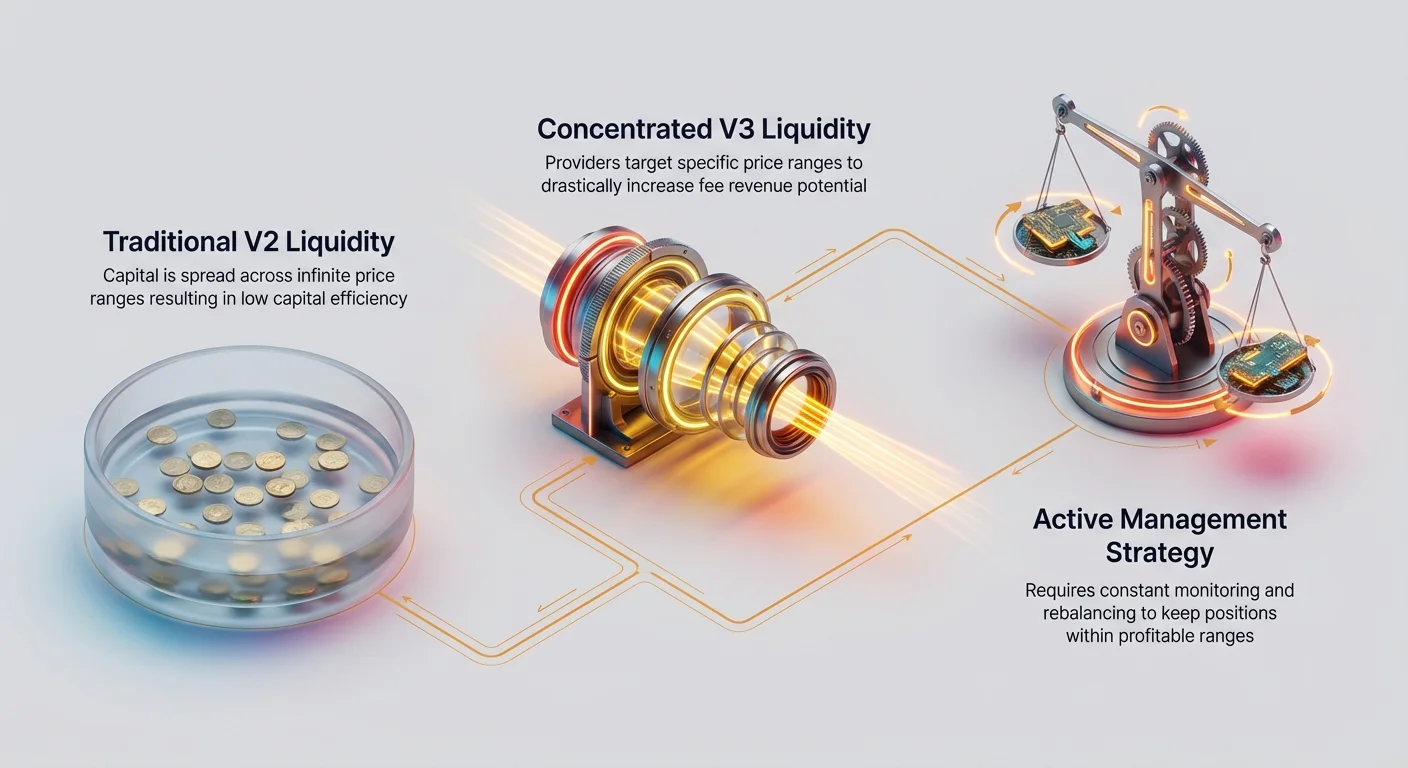

A hagyományos AMM-ek, amelyeket gyakran V2 modelleknek neveznek (mint az eredeti Uniswap V2 vagy SushiSwap), a tőkét az egész lehetséges ársávon oszlatták szét – nultól végtelenig.

Képzeljen el egy ETH és stablecoin (USDC) medencét. Ha az ETH jelenlegi ára 3500 USD, akkor a likviditás nagy része, amit 1 USD vagy 10 000 USD áron helyeztek be, tétlen marad. Technikailag elérhető, de valószínűleg nem fogják használni, hacsak a piac nem tapasztal átmeneti, katasztrofális mozgást.

A V2 LP-k egyszerűséget élveztek: befektették a tokenjeiket és hagyták őket. A hátrány a alacsony tőkem hatékonyság volt. Ahhoz, hogy 100 USD kereskedési díjat termeljenek, a V2 LP-k hatalmas mennyiségű fedezetet kellett lekötniük, amelynek nagy része soha nem volt aktívan használva a kereskedők által.

A hatékonysági forradalom: A koncentrált likviditás magyarázata

A koncentrált likviditást, amelyet olyan platformok úttörőzik, mint a Uniswap V3, paradigmaváltást hozott. A tőke már nem oszlik el a teljes 0-tól végtelenig terjedő sávon, hanem az LP-k most megadhatnak egy szűk ársávot, ahol a tőkéjük aktív legyen.

Példa: Egy LP úgy gondolja, hogy az ETH ára a következő hónapban 3000 és 4000 USD között mozog. ETH-ját és USDC-jét kifejezetten ebbe a sávba fekteti be.

- Eredmény: A tőkéje 100%-ban a jelenleg zajló kereskedések elősegítésére összpontosul.

- Előny: Mivel a tőkéjét gyakrabban használják, mint a V2 LPét, akinek a pénze szét van szórva, a V3 LP sokkal nagyobb részesedést kap a kereskedési díjakból, még ha kevesebb teljes tőkét is biztosított a medencébe. Ez drámaian növeli a lehetséges éves százalékos hozamot (APY).

A kompromisszum: Magasabb kockázat, magasabb hozam, aktív kezelés

A koncentrált likviditás-szolgáltatás nem "állítsd be és felejtsd el" stratégia. A megnövekedett hatékonyság aktív kezelés árán jön létre:

- Növekedett átmeneti veszteség (IL) kitettség: Ha a token ára kilép az LP választott sávjából, két dolog történik:

- Az LP pozíciója teljesen átalakul a kevésbé értékes eszközbe (pl. ha az ETH 4000 USD fölé emelkedik, az LP csak USDC-t tart).

- Az LP teljesen abbahagyja a kereskedési díjak szerzését, mivel a tőkéje újra passzívvá válik.

- Folyamatos újrafeltöltés: A díjak szerzése érdekében az LP-nek folyamatosan monitoroznia kell a pozícióját. Ha az ár kilép a sávból, gázdíjat kell fizetnie az "újrasáv" érdekében (bezárja a régi pozíciót és megnyit egy újat, amely a jelenlegi piaci árra van középpontosítva).

Ez az időzítés, monitorozás és újrabelépés szükséglete V3 likviditás-szolgáltatást stratégiai játékká teszi, nem csupán tartás.

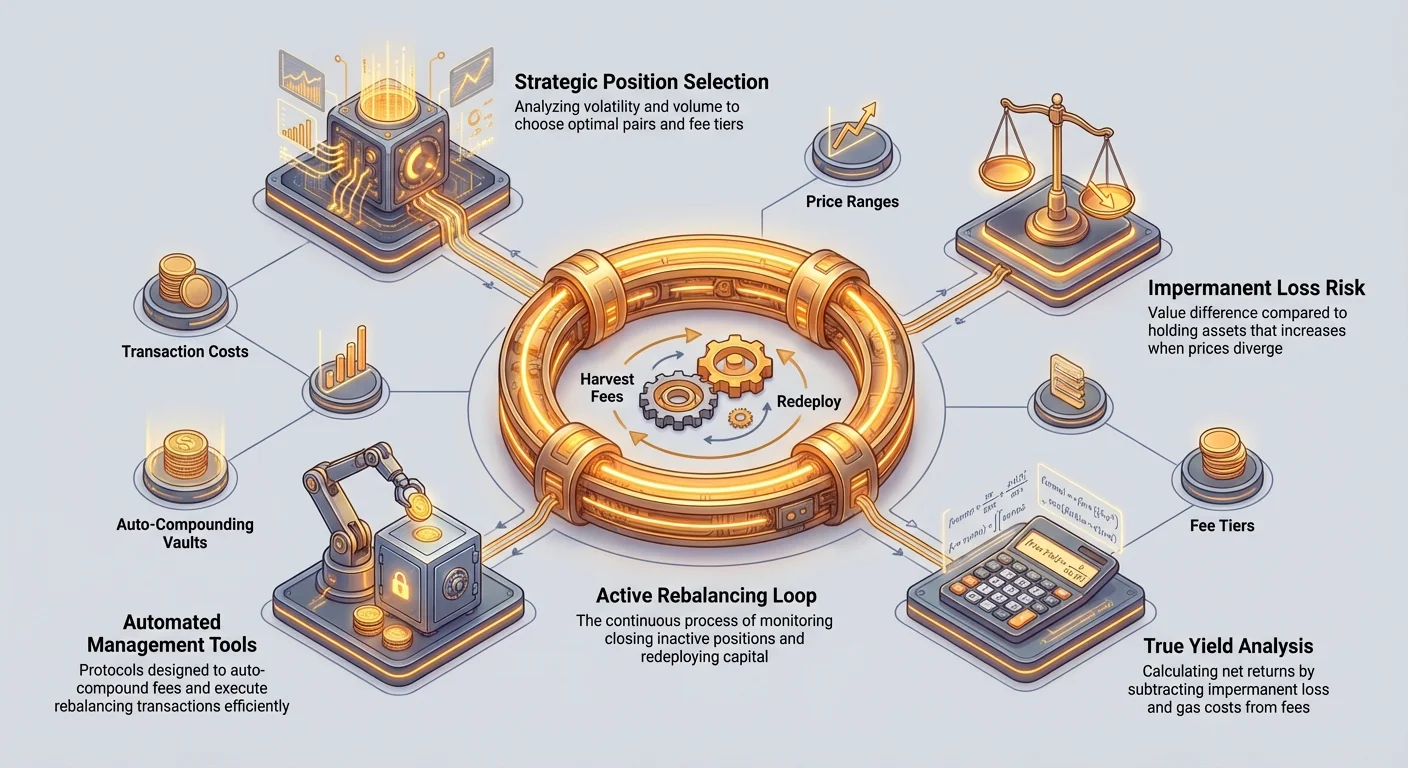

1. lépés: Stratégiai pozícióválasztás és optimalizálás

A tőke bevetése előtt egy haladó LP-nek gondosan elemeznie kell a piacot, hogy kiválassza a legjobb környezetet a koncentrált pozíciójához. Ez volatilitás, volumen és elérhető díjszerkezet elemzését foglalja magában.

Kereskedési párok elemzése: Volumen vs. volatilitás

Egy LP-pozíció nyereségessége két ellentétes erő által meghatározott:

- Kereskedési volumen (A díjgenerátor): A medencében zajló kereskedési aktivitás teljes mennyisége. Magas volumen magas díjakat generál. Az LP-knek azokat a párokat kell előnyben részesíteniük, amelyeknek állandó napi kereskedési volumene van (pl. fő stablecoin párok, mint USDC/USDT vagy csúcsminőségű blue-chip párok, mint ETH/BTC).

- Volatilitás (Az átmeneti veszteség/újrafeltöltési költség): Az eszközök ára milyen gyorsan és drasztikusan változik. A magas volatilitás növeli annak kockázatát, hogy az ár kilép a koncentrált sávjából, költséges újrafeltöltéseket kényszerítve ki és súlyosbítva az átmeneti veszteséget (IL).

Stratégiai választás:

- Stabil párok (Alacsony volatilitás, közepes volumen): Olyan párok, mint ETH/stETH (staked Ethereum) vagy két fő stablecoin (USDC/DAI). Ezekhez kevesebb újrafeltöltés szükséges, mert hajlamosak a 1,00 USD arány közelében maradni vagy szorosan korrelálni. Alacsonyabb díjakat kínálnak, de nagyobb stabilitást.

- Volatilis párok (Magas volatilitás, magas volumen): Olyan párok, mint ETH/kis kapitalizációjú altcoin. Ezek nagyon magas díjpotenciált kínálnak, de az ár órák alatt kiléphet a sávból, pusztító IL-t vagy gyors átalakulást egyetlen eszközbe eredményezve. Ezekhez a legszigorúbb kezelésre van szükség.

A optimális díjszint kiválasztása

A modern AMM-ek különböző díjszinteket kínálnak ugyanarra a párra (pl. Uniswap V3-ban egy ETH/USDC medence 0,01%, 0,05%, 0,30% és 1,00% opciókkal rendelkezhet). A megfelelő szint kiválasztása kulcsfontosságú a hozam maximalizálásához.

A kereskedési díjszint a pár érzékelt kockázatát és volatilitását tükrözi:

| Díjszint | Tipikus felhasználási eset | Kompromisszum az LP számára |

|---|---|---|

| 0,01% | Nagyon stabil párok (pl. USDC/DAI vagy két wrapped BTC forma). | Legalacsonyabb díjak, de minimális IL/újrafeltöltési kockázat. Csak akkor éri meg, ha a volumen hatalmas. |

| 0,05% | Erősen korrelált párok (pl. ETH/stETH vagy BTC/ETH). | Standard díj magas tőkem hatékonyságú, alacsony kockázatú párok számára. Mérsékelt kezelést igényel. |

| 0,30% | Standard magas volatilitású, nem korrelált párok (pl. ETH/USDC, BTC/USDC). | Legmagasabb díjbevételi potenciál, de maximális IL és újrafeltöltési költség kitettség. |

| 1,00% | Exotikus, illikvid vagy újonnan indított tokenek. | Nagyon kevés kereskedés, magas végrehajtási kockázat a kereskedők számára. Az LP bevétel kiszámíthatatlan lehet. |

A stratégia:

Ne válassza vakon a legmagasabb díjszintet (0,30%). Egy LP, aki az ETH/USDC 0,05%-os medencéjét választja, de szoros sávot kezel, gyakran magasabb nettó APY-t ér el, mint egy 0,30%-os medencében lévő LP, akinek a sávja folyamatosan túllépésre kerül a volatilitás miatt. Elemezze, melyik díjszintnek van a legmagasabb Total Value Locked (TVL)-je és jelenlegi kereskedési volumene a többi szinthez képest, mivel ez mutatja, hol zajlik a kereskedési aktivitás többsége.

Az ársáv meghatározása: Szoros vs. széles stratégia

Miután kiválasztotta a párt és a díjszintet, az LP-nek meg kell határoznia a likviditási pozíció határait.

1. A szoros (agresszív) stratégia

- Sáv meghatározása: Nagyon szűk sáv (pl. ETH 3450–3550 USD).

- Előnyök: Maximális tőkem hatékonyság. Az LP a lehető legmagasabb díjrészesedést szerzi az ár a szoros sávban tartózkodás alatt.

- Hátrányok: Rendkívül magas kockázat a sáv elhagyására. Folyamatos, néha napi monitorozást és költséges újrafeltöltést igényel. Ha elmulaszt egy gyors áringadozást, tétlenül marad, miközben jelentős gázdíjat fizet a későbbi igazításhoz. Csak aktív, magas szintű menedzserek vagy automatizált botok számára alkalmas.

2. A széles (konzervatív) stratégia

- Sáv meghatározása: Jelentősen szélesebb sáv (pl. ETH 2500–5000 USD).

- Előnyök: Csökkenti az újrafeltöltés gyakoriságát és a pozíció inaktívvá válásának kockázatát. Alacsonyabb gázköltségek hosszú távon.

- Hátrányok: Alacsonyabb díjbevétel a szoros stratégiához képest, mivel a tőke vékonyabban oszlik el.

- Legjobb felhasználási eset: Amikor úgy gondolja, hogy az eszköz konszolidálódik, de védelmet akar a közepes távú volatilitás ellen, vagy amikor a gázdíjak túl magasak, és az újrafeltöltés költséges.

A közép-sáv (optimális) stratégia

A leggyakoribb sikeres stratégia a technikai elemzés (TA) alapján dinamikusan beállított sáv, gyakran rövid távú támasz- és ellenállásszintekre középpontosítva.

- Ha az ETH 3500 USD, a sáv beállítása a legutóbbi ellenállás (3800 USD) és a legközelebbi erős támasz (3200 USD) közé lehetővé teszi az LP számára, hogy elfogja a volatilitást a kialakult piaci határokon belül, miközben minimalizálja a azonnali deaktiválás esélyét.

A koncentrált likviditás kezelésének mesterfoka (V3 újrafeltöltés)

Egy haladó LP valódi munkája a pozíció bevetése után kezdődik. Ez egy állandó működési kihívás, amelyet sávkezelésnek vagy újrafeltöltésnek neveznek.

Az újrafeltöltés szükségessége: Miért kell az LP-nek igazítania

Amikor az eszköz ára kilép az LP által meghatározott sávból, a pozíció deaktiválódik. Minden tőke egyetlen megmaradó eszközbe alakul át, és a díjtermelés leáll.

Példa forgatókönyv (ETH/USDC, sáv 3000–4000 USD):

- Ár 3500 USD-nál: Az LP 50% ETH-t, 50% USDC-t tart, aktívan díjat szerez.

- Ár emelkedik 4500 USD-ra: A pozíció most inaktív. Az LP 100% USDC-t tart. Az LP kihagyta a díjakat 4001 és 4500 USD között, és ezután nullát szerez.

Az LP-nek döntenie kell, hogy várja-e az ár visszatérését (további díjlehetőségek kockáztatása) vagy újrafeltölti a pozíciót.

Aktív vs. passzív sávkezelési technikák

A haladó LP-k két elsődleges megközelítést használnak a sávon kívülre került pozíciók kezelésére:

1. Passzív tartás (A várakozási játék)

Ha az LP erős meggyőződéssel rendelkezik arról, hogy az ármozgás átmeneti (gyors tüskés vagy flash crash), várhatja az ár visszatérését az eredeti sávba.

- Mikor használjuk: Magas volatilitású események során, amikor az azonnali újrafeltöltés csak újabb sávon kívüli pozícióhoz vezethet percek alatt.

- Számítás: Hasonlítsa össze az újrasáv gázköltségét a rövid távú elvesztett díjakkal. Ha a gázköltség magas és a várakozási idő rövid, a tartás nyereséges lehet.

2. Aktív újrasáv (A visszaállítás)

Ez a régi, inaktív pozíció bezárását, az egyetlen eszköz kivonását, annak egy részének visszaváltását a második tokenbe foglalja magában, majd egy teljesen új koncentrált pozíció megnyitását a jelenlegi piaci árra középpontosítva.

A "Betakarítás és újrasáv" ciklus:

- Bezárás: Vonja ki a tokeneket és a felhalmozott díjakat a régi pozícióból. (A díjak realizált hozamok.)

- Elemzés & Visszaváltás: Határozza meg a jelenlegi piaci árat és az új optimális sávot (pl. 4200–4800 USD). Váltsa vissza az eszköz felét a korrelált eszközbe, hogy elérje az új sávhoz szükséges 50/50 arányt.

- Bevetés: Nyissa meg az új koncentrált pozíciót.

Az aktív újrasáv a hozam fenntartásának kulcsa trendkövető piacon, de tranzakciós költségeket (gázdíjak és visszaváltási díjak) vezet be, amelyeket a újonnan szerzett kereskedési bevételnek folyamatosan fel kell üstölnie.

A "Betakarítás és újrasáv" művészete

A sikeres LP-k az újrafeltöltést költség-haszon számításként kezelik. Meg kell határozniuk az optimális újrasáv gyakoriságot a nettó APY maximalizálásához (APY mínusz tranzakciós költségek).

Kulcsfontosságú szempontok az időzítéshez:

- A gáz küszöb: Az LP-knek személyes gázdíj küszöböt kell beállítaniuk. Ha az újrasáv díjköltsége magas (pl. 100 USD), a pozíciónak jelentősen több mint 100 USD díjat kell generálnia mielőtt szükséges az igazítás.

- A díj szorzó: Mivel a koncentrált likviditási pozíciók sokszor több díjat szereznek, mint a V2 pozíciók, a magas díjbevétel gyakran igazolja a gyakori újrasávot, feltéve, hogy a lánc gázköltségei elfogadhatóak (pl. Layer 2 hálózatok, mint Arbitrum vagy Optimism használatával).

- Nyeremény realizálás: A V3 pozíciókban szerzett díjak nem kerülnek automatikusan újra befektetésre; realizált tokenekként gyűjthetők. Az újrasáv gyakran ideális idő a díjak betakarítására és realizálására, vagy azok használatára a pozíció összetömörítésére (ezt összetömörítésnek nevezik).

Haladó konceptek: Igaz hozam elemzése és kockázatok kezelése

A mechanikus újrafeltöltésen túl a kifinomult LP-knek meg kell érteniük, hogyan kövessék pontosan a teljesítményüket és előrejelzik a koncentrált likviditásra jellemző szisztémás kockázatokat.

Igaz LP hozamok elemzése: A egyszerű APR-en túl

Sok DEX követő mutatja a medence nyers éves százalékos rátáját (APR), amely csak a medence díjait veszi figyelembe a TVL-hez képest. Ez a szám azonban félrevezető egy koncentrált LP számára.

Egy haladó LP igaz hozamszámítása három kulcsfontosságú változót kell tartalmazzon:

1. Átmeneti veszteség (IL)

Az IL az értékkülönbség a két eszköz egyszerű tartása a medencén kívül és likviditásként való biztosítása között. Ha az IL magasabb, mint a szerzett díjak, az LP effektíve veszít pénzt.

A haladó LP-k ezt szorosan nyomon követik. Ha az IL folyamatosan meghaladja a díjakat, a pozíciót be kell zárni és kevésbé volatilis párba vagy szélesebb sávba kell áthelyezni.

2. Tranzakciós költségek (Gáz- és visszaváltási díjak)

Minden interakció – kezdeti bevetés, újrasáv, díjbetakarítás és összetömörítés – gázt kerül. Ezek a költségek, különösen hálózati torlódás idején, jelentősen felemészthetik a nyereséget.

- Optimalizálási tipp: Használjon Layer 2 (L2) hálózatokat, amikor csak lehetséges. Az L2-k drámaian csökkentik a gázköltségeket az interakciókhoz, gazdaságossá téve a gyakori újrasávot és összetömörítést, ami elengedhetetlen a V3 sikeréhez.

3. Időszakosan súlyozott átlag (TWA) APY

Mivel egy koncentrált pozíció csak akkor szerez díjat, ha az ár a sávban van, az LP-knek a ténylegesen sávban töltött idő alapján kell kiszámítaniuk a hozamukat. Ha egy pozíció csak a hónap 60%-ában volt aktív, a díj APR-t ennek megfelelően le kell igazítani.

A Just-In-Time (JIT) likviditási támadások megértése

A Just-In-Time (JIT) likviditás egy kifinomult arbitrázs és front-running forma, amely a V3 koncentrált likviditási medencéket célozza. Bár nagyon technikai, az LP-knek érteniük kell ezt a kockázatot.

Hogyan működik a JIT likviditás:

- Egy hatalmas kereskedés (visszaváltás) függőben van a blokkláncon.

- Egy speciális bot észleli ezt a nagy kereskedést.

- A bot gyorsan hatalmas mennyiségű likviditást (JIT likviditást) helyez be egy szűk sávba közvetlenül a nagy visszaváltás végrehajtása előtt.

- A nagy visszaváltás ezt a JIT likviditást használja, jelentős díjakat generálva a botnak.

- A kereskedés megerősítése után azonnal a bot kivonja a tőkéjét és a felhalmozott díjakat, gyakran ugyanabban a blokkban.

A JIT szolgáltató hatalmas szeletet kap a díjakból abból a specifikus, nagy tranzakcióból, hígítva a hosszú távú, passzív LP-k díjrészesedését a medencében.

A JIT kockázatok enyhítése: Hogyan védje meg a hozamát

Bár a JIT teljes kiküszöbölése nehéz, a szűk, koncentrált sávokat használó LP-k kevésbé érintettek, mint azok, akik a teljes spektrumon biztosítanak likviditást. A leghatékonyabb enyhítési stratégia az, hogy a pozíciója nagyon aktív legyen:

- Szűk sávok: A JIT támadások általában a nagy kereskedés végrehajtásának nagyon specifikus árára céloznak. Jól meghatározott, nyereséges koncentrált sávok használatával az LP-k maximalizálják a folyamatos díjfogást, csökkentve a JIT bot rövid díjelszívásának hatását az összhozamra.

- Fókusz L2-kre: Mivel az L2 blokkidők és tranzakciós sebességek különböznek, enyhén megzavarhatják a JIT botok időzítési előnyét, bár a gyakorlat még mindig létezik.

- Protokollok JIT elleni funkciókkal: Egyes újabb DEX modellek olyan funkciókat fejlesztenek, amelyek kifejezetten büntetik vagy megakadályozzák a gyors befizetés/kivonás ciklusokat, előnyben részesítve a hosszú távú likviditás elköteleződést.

Automatizált kezelőeszközök és hozam boltozatok kihasználása

A V3 koncentrált likviditás követelményei – folyamatos monitorozás, bonyolult díj-gáz számítások és kötelező újrasáv – túlterhelhetik az egyéni kiskereskedelmi befektetőket. Ez ösztönözte a speciális LP kezelőeszközök és hozam boltozatok növekedését.

Az LP kezelő protokollok szerepe (Automatizált újra likvidálás)

Az LP kezelő protokollok (gyakran decentralizált alkalmazások vagy okosszerződések) automatizálják a haladó LP stratégia legnehezebb részeit.

Kulcsszolgáltatások:

- Automatikus újrasáv: Ha az ár kilép az optimális sávból, a protokoll automatikusan bezárja a régi pozíciót, elvégzi a szükséges token visszaváltást, és bevet egy új pozíciót a jelenlegi árra középpontosítva. Ez időt és esetleges elvesztett díjakat takarít meg az LP számára.

- Automatikus összetömörítés: A pozíció által szerzett díjak automatikusan betakarításra kerülnek és visszafektetésre az aktív sávba, maximalizálva a összetett hozam erejét anélkül, hogy az LP-nek manuálisan gázt fizetnie és visszaváltási arányokat számolnia kellene minden alkalommal.

- Díj optimalizálás: Ezeket az eszközöket gyakran úgy programozzák, hogy csak akkor újrassáljanak, ha a várt jövőbeli díjbevétel meghaladja a tranzakció gázköltségét, optimalizálva a nettó APY-t.

Használati példák: Egy új LP befektetheti ETH-ját és USDC-jét egy boltozatba, amely kezeli az aktív kezelést, hatékonyan visszaalakítva a V3 pozíciót "állítsd be és felejtsd el" passzív élménnyé, miközben megtartja a V3 magas tőkem hatékonyságát.

Hozam aggregáció és automatikus összetömörítés stratégiái

A haladó LP-k gyakran preferálják az aggregált boltozatokat, mert kiküszöbölik a manuális összetömörítés ismétlődő magas gázköltségeit.

Manuális összetömörítésnél az LP gázt fizet:

- Díjak gyűjtése.

- A díjak felének visszaváltása a második eszközbe.

- A kombinált díjak hozzáadása vissza a likviditási pozícióhoz.

A hozam aggregátorok ezeket a tranzakciókat sok felhasználó között csomagolják. Egyetlen tranzakció végrehajtásával százak számára a boltozat elosztja a magas gázköltséget a csoporton, drámaian csökkentve az egyes LP-k összetömörítési költségét. Ez különösen fontos a drága Layer 1 láncokon, mint az Ethereum.

Az automatizálás költségének értékelése (Gáz- és platformdíjak)

Bár az automatizálási eszközök erőteljesek, nem ingyenesek. Az LP-knek be kell építeniük a platform díjait az igaz hozam számításába:

- Teljesítmény díjak: A boltozatok általában százalékot (pl. 10–20%) vesznek a pozíció által generált hozamból. Ez a díj az automatikus kezelés és összetömörítés szolgáltatásáért.

- Kezelési díjak: Egyes platformok kis éves díjat számítanak fel a teljes zárt értékre (TVL), bár a teljesítmény díjak gyakoribbak.

Stratégiai értékelés: Az LP-nek meg kell állapítania, hogy a nyert hatékonyság (magasabb összetömörítési gyakoriság, alacsonyabb gázköltségek kötegzés révén, folyamatos díjtermelés) felülmúlja-e a platform teljesítmény díját. A legtöbb koncentrált V3 pozícióra, különösen magas gázköltségű hálózatokon, az automatizálás értéke messze meghaladja a költséget.

Kockázatkezelés és biztonsági legjobb gyakorlatok haladó LP-k számára

Haladó LP-ként működni professzionális eszközmenedzser felelősségeit jelenti. Ez szigorú biztonságot és pénzügyi kockázatok világos megértését igényli.

Átmeneti veszteség forgatókönyv stressz-tesztelése

Mielőtt bármilyen tőkét bevetne, az LP-knek modellezniük kell a legrosszabb esetű átmeneti veszteség forgatókönyvet a választott sávra.

Kilépési teszt: Határozza meg a várt IL-t, ha az ár pontosan a választott sáv határára mozog, és hasonlítsa össze ezt a veszteséget a pozíció várt élettartama alatti díjbevétellel.

- Sülnek-szabály: Ha a prediktált IL a sávhatáron meghaladja a vetített díjbevétel 50%-át, a sáv túl volatilis vagy túl szűk arra a párra, és jelentősen meg kell szélesíteni vagy stabilabb eszközt kell választani.

- Delta-semleges fedezés: Nagyon kifinomult LP-k gyakran enyhítik az IL kockázatot örökös futures pozíció megnyitásával (fedezéssel), amely ellensúlyozza az alapul szolgáló eszközök árváltozását. Ez komplex és margin kockázatot vezet be, de a végső módja a kereskedési díjak zárolásának a volatilitás kitettség eltávolítása mellett.

Okosszerződés auditok és platform ellenőrzés

Decentralizált protokollok használatakor az alapul szolgáló kódot bízza meg. A haladó LP-k nemcsak a DEX okosszerződéssel (mint Uniswap) lépnek interakcióba, hanem harmadik féltől származó kezelőboltozat okosszerződéssel is.

Legjobb gyakorlatok:

- Keressen auditokat: Soha ne használjon LP kezelő protokollt vagy DEX-et, amelyet ne auditált volna professzionálisan elismert blokklánc biztonsági cégek (pl. CertiK, Trail of Bits).

- Vizsgálja meg a zárolási időszakokat: Győződjön meg róla, hogy érti, ha a boltozat zárolási időszakot igényel a tőkéjére. A koncentrált likviditás rugalmasságot igényel, így a nagyon merev zárolási feltételek veszélyesek lehetnek.

- Ellenőrizze az admin kulcsokat: Nézze át a protokoll dokumentációt, hogy megállapítsa, ha a készítők megtartják-e az adminisztratív kulcsokat (Isten mód), amelyek lehetővé tehetik számukra a források befagyasztását vagy szerződések frissítését közösségi beleegyezés nélkül. Teljesen decentralizált, immutable okosszerződések általában biztonságosabbak.

Adózási következmények az aktív kereskedésből (Díjbetakarítás)

Az aktív likviditás-szolgáltatás számos adóköteles eseményt generál, amit a passzív LP-k gyakran figyelmen kívül hagynak. Konzultáljon DeFi-ben jártas adószakértővel, de általánosan jegyezze meg a következőket:

- Díjbetakarítás: Amikor összegyűjti vagy betakarítja a szerzett kereskedési díjakat, az általában adóköteles jövedelemi eseménynek minősül, a tokenek piaci ára alapján a gyűjtés időpontjában.

- Újrafeltöltési visszaváltások: Újrasávnál a szükséges belső visszaváltás (pl. ETH USDC-vé váltása a 50/50 egyensúly visszaállításához) eszközök átruházásának minősül, nyereség vagy veszteség keletkezik, amit nyomon kell követni.

- Összetömörítés: Ha automatikus összetömörítő boltozatot használ, a belső összetömörítési esemény is adóköteles lehet a helyi szabályozásoktól függően.

Az LP tevékenységek aktív kereskedési műveleteknek kezelése passzív tartás helyett kulcsfontosságú a pénzügyi és szabályozási megfelelés szempontjából.

Következtetés

A passzív V2-től az aktív, koncentrált V3 likviditás-szolgáltatás felé való elmozdulás a DeFi tájkép érését jelzi. Bár a modern AMM-ek páratlan tőkem hatékonyságot kínálnak, az LP-knek egyszerű befektetőkből kifinomult portfólió menedzserekké kell fejlődniük.

A haladó LP-stratégiák elsajátítása három pillérre épül: gondos elemzés (optimális díjszint és pár kiválasztása), aktív kezelés (dinamikus újrafeltöltés a sávban töltött idő maximalizálása érdekében) és automatizálás kihasználása (boltozatok használata a gázköltségek és összetömörítési kihívások leküzdésére).

Ezekkel a haladó technikákkal – igaz nettó APY megértése, átmeneti veszteség stressz-tesztelése és intelligens automatizálás – pozícióba kerül a decentralizált pénzügyek által kínált legmagasabb hozamok feloldására, biztosítva helyét mint ügyes, professzionális likviditás-szolgáltató a decentralizált gazdaságban.