Üdvözöljük a digitális eszközmenedzsment élvonalában. Ha elsajátította a kripto vásárlás és eladás alapjait (más néven „spot” kereskedés), készen áll a fejlett kereskedés szisztematikus, nagy sebességű világának felfedezésére. Ez a terület túlmutat a manuálisan végrehajtott kereskedéseken, és a kvantitatív stratégiákra, az automatizálásra, valamint a derivatíváknak nevezett összetett pénzügyi instrumentumok fegyelmezett használatára összpontosít.

A kezdők számára a magas frekvenciájú kereskedés (HFT) és a komplex portfólió-strukturálás világa ijesztőnek tűnhet, tele zsargonnal és intenzív matematikával. Azonban a alapelvek két egyszerű cél körül forognak: a végrehajtási sebesség növelése és a kockázat szisztematikus kezelése.

Ez az útmutató a technikai térképként szolgál. Kivesézzük a szokásos kiskereskedelmi kereskedés és az intézményi szintű algoritmikus végrehajtás közötti különbségeket, megvizsgáljuk a szükséges technológiai infrastruktúrát (API-kat), és bemutatjuk a szakemberek által használt fejlett kockázati modelleket, amelyekkel robusztus, szisztematikus kripto portfóliókat strukturálnak. Ez az út végére meglesz az alapvető tudás, amely szükséges ahhoz, hogy manuális kereskedőből strukturált, haladó portfólió-menedzserré váljon.

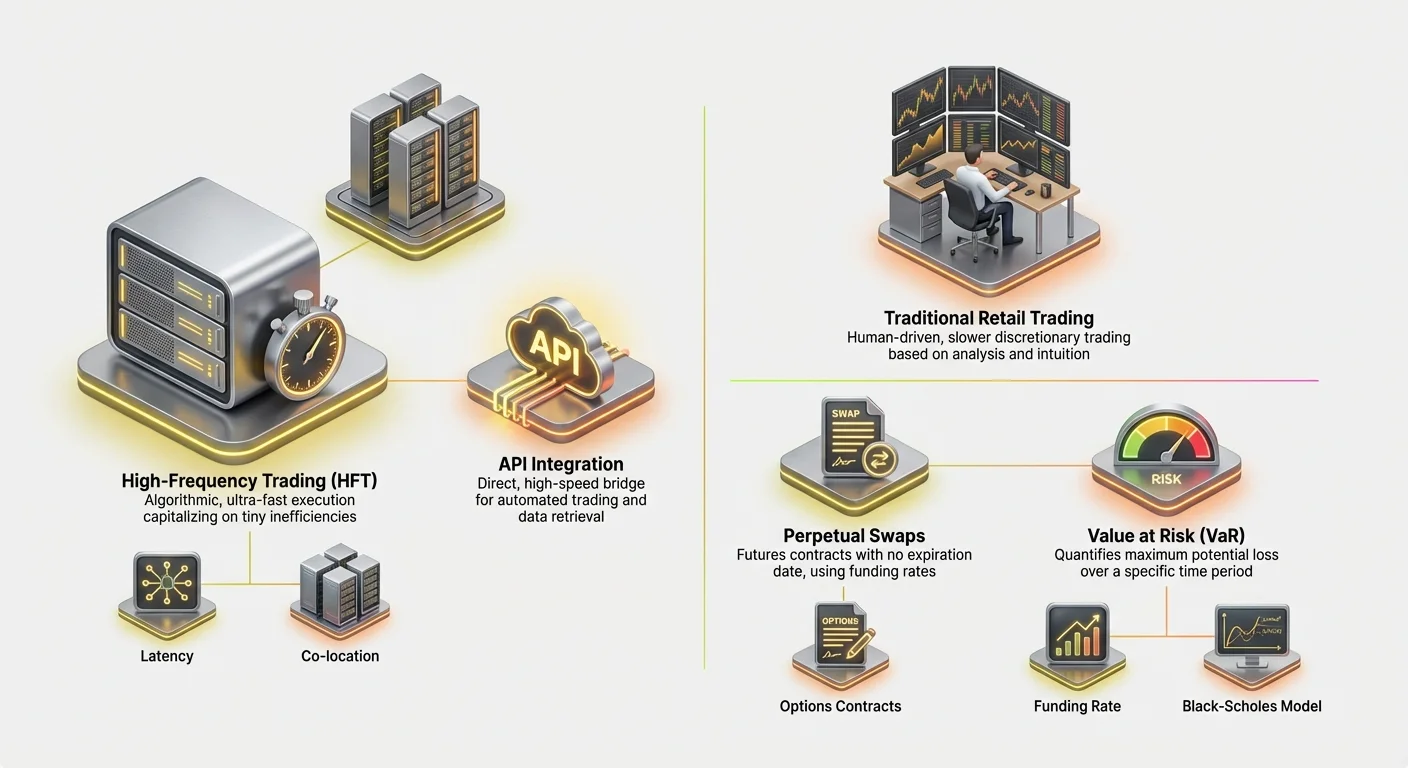

A fejlett kereskedés felbontása: HFT vs. hagyományos kiskereskedelmi kereskedés

A kereskedési világ legfundamentálisabb megkülönböztetése az emberi döntéshozatali folyamat és a gépi vezérelt folyamat között van. Mindkettő az árfolyam-mozgásokból származó profitra törekszik, de módszereik, időkereteik és szükséges technológiájuk drámaian eltérő.

A magas frekvenciájú kereskedés (HFT) meghatározása

A magas frekvenciájú kereskedés (HFT) egyfajta algoritmikus kereskedés, amelyet rendkívül rövid tartási időszakok és magas forgalmi ráták jellemeznek. Az HFT cégek erős számítógépes programokat használnak arra, hogy ezreket rendeléseket hajtsanak végre különböző tőzsdéken milliszekundumok alatt.

Az HFT célja gyakran nem a hosszú távú piaci trendek megjósolása, hanem a parányi, átmeneti árkülönbségek kihasználása (például Exchange A és Exchange B közötti apró árdifferencia – ezt arbitrázsnak nevezik).

Az HFT stratégiák kulcsjellemzői:

- Sebesség (késleltetés): Minden mikroszekundum számít. A stratégiák közvetlen, alacsony késleltetésű kapcsolatokat igényelnek a tőzsdékhez, néha a tőzsde saját szerverei közelében elhelyezett szervereket (co-location).

- Forgalom: Az HFT stratégiák hatalmas számú kereskedést hajtanak végre, gyakran másodpercekig vagy percekig tartva a pozíciókat, kis profitot célozva minden kereskedésen, amelyek idővel jelentős hozamokká halmozódnak.

- Komplex algoritmusok: Ezek a rendszerek kifinomult matematikai modelleket használnak a bejövő piaci adatok (megrendeléskönyv mélysége, tranzakciós sebesség, volatilitás mutatók) értelmezésére és automatikusan végrehajtható rendelések generálására.

Napi kereskedés és swing kereskedés: A manuális megközelítés

Ezzel szemben a hagyományos kiskereskedelmi kereskedési módszerek, mint a napi kereskedés és a swing kereskedés, jellemzően emberi végrehajtásúak, diszkrecionálisak és lassabbak.

Napi kereskedés a pozíciók nyitását és zárását jelenti ugyanazon kereskedési napon belül. Bár gyorsabb, mint a befektetés, a napi kereskedő végrehajtási ideje másodpercekben vagy percekben mérhető, diagramokra, technikai elemzésre és emberi intuícióra támaszkodva.

Swing kereskedés néhány napig vagy hétig tartó eszköz tartást jelent, azzal a céllal, hogy megragadja a közepes távú áringadozásokat. Mindkét módszer a piaci pszichológia és diagram minták mély megértésére épül, de hiányzik belőlük az HFT nyers sebessége és szisztematikus szigorúsága.

A kezdők számára kulcsfontosságú megértés az, hogy a magas frekvenciájú kereskedés nem csupán gyors napi kereskedés; ez teljesen más megközelítés, amely szisztematikus előnyre (sebesség, technológia és matematika) épül, nem pedig diszkrecionális előnyre (készség, intuíció és diagramolvasás).

A sebesség és késleltetés kritikus szerepe

A fejlett kereskedésben a sebesség – vagy annak hiánya, a késleltetés – kereskedhető áru. A késleltetés az az idő, ami eltelik egy esemény (pl. árváltozás) bekövetkezése és a rendszer adatfogadása, feldolgozása, majd rendelés visszaküldése között a tőzsdére.

A kripto derivatívák kereskedésének rendkívül versenyképes világában, ahol kifinomult botok folyamatosan futnak, akár néhány milliszekundumos késleltetési előny is azt jelentheti, hogy kedvező áron teljesül a rendelés vagy teljesen kimarad a lehetőség.

A késleltetés csökkentése több tényező optimalizálását foglalja magában: az algoritmust futtató kódot, a tőzsde szerverekhez való fizikai távolságot és a kapcsolat hatékonyságát (az API-t). Ez a technológiai fókusz az, ami valóban megkülönbözteti a fejlett szisztematikus kereskedést a manuális kiskereskedelmi tevékenységtől.

A maginstrumentumok: A kripto derivatívák megértése

A fejlett portfólió-strukturálás erősen támaszkodik a derivatíváknak nevezett pénzügyi eszközökre. A derivatóíva az alapul szolgáló eszköz (mint a Bitcoin vagy Ethereum) értékéből származó értékű szerződés. Lehetővé teszik a kereskedők számára az ármozgásokra való spekulációt vagy kockázatok fedezését anélkül, hogy ténylegesen birtokolnák az alapul szolgáló eszközt.

A derivatívák elengedhetetlenek a fejlett kereskedésben, mert lehetővé teszik a tőkeáttételt, pontos shortolást és kifinomult kockázatkezelési stratégiákat.

Futures szerződések: Standardizált spekuláció

A futures szerződés egy megállapodás az eszköz megvásárlásáról vagy eladásáról előre meghatározott áron egy meghatározott jövőbeli dátumon.

Példa: Ha vesz egy három hónapos Bitcoin futures szerződést 70 000 dollárra, köteles 70 000 dollárért megvásárolni a Bitcoint a szerződés lejáratakor, függetlenül attól, hogy a piaci ár akkor 65 000 vagy 75 000 dollár.

A futures szerződések erősen standardizáltak, hagyományosan fedezésre (pl. Bitcoin bányász futures eladására a termelés árainak rögzítésére) vagy tiszta spekulációra használják. Mivel fix dátumon számolnak el, a fejlett kereskedőknek folyamatosan kezelniük kell a rollover kockázatot – a lejáró szerződés zárásának és új nyitásának költségét és bonyolultságát.

Perpetuális swapol: Futures lejárat nélkül

A perpetuális swap (gyakran csak „perpetuálok” vagy „perp futures”) a kriptovilág domináns derivatív instrumentuma. Szerkezete megegyezik a hagyományos futures szerződéssel, egyetlen kritikus különbséggel: nincs lejárati dátuma.

Ez a jellemző miatt a perpetuális swapol hihetetlenül vonzó a tőkeáttétes kereskedés és algoritmikus stratégiák számára, mivel a kereskedőknek nem kell aggódniuk a pozíciók rolloverje miatt.

A perpetuális swap árának a spot árhoz kötéséhez a tőzsdék a Finanszírozási rátát használják.

- A finanszírozási ráta mechanizmusa: Minden néhány órában (pl. nyolcóránként) a perpetuális szerződéseket tartó kereskedők fizetnek vagy kapnak egy kis díjat a perpetuális szerződés ára és a spot ár közötti különbség alapján.

- Ha a perpetuális ár magasabb, mint a spot ár (több long pozíció van), a long pozíciótulajdonosok díjat fizetnek a short pozíciótulajdonosoknak.

- Ha a perpetuális ár alacsonyabb (több short pozíció van), a short pozíciótulajdonosok díjat fizetnek a long pozíciótulajdonosoknak. A finanszírozási ráta az elsődleges mechanizmus, amelyet a fejlett stratégiák használnak az árdifferenciák kihasználására és a szisztematikus kockázat kezelésére, alapot képezve a cash-and-carry vagy basis kereskedési stratégiákhoz.

Opciók: Kockázatkezelés és választás vásárlása

Az opciós szerződések a vevőnek jogot, de nem kötelezettséget adnak az eszköz megvásárlására vagy eladására egy meghatározott áron (strike ár) egy bizonyos dátumig vagy előtt.

- Vételi opciók: A tulajdonosnak jogot ad az eszköz megvásárlására. A kereskedők call opciókat vesznek, ha áremelkedésre számítanak.

- Eladási opciók: A tulajdonosnak jogot ad az eszköz eladására. A kereskedők put opciókat vesznek, ha áresés várható (vagy meglévő long pozíció fedezésére).

Az opciók kulcsfontosságúak a fejlett portfólió-strukturálásban, mert lehetővé teszik a volatilitás kezelését és a maximális kockázati kitettség pontos meghatározását. Fix prémiumért (az opció költsége) a kereskedő korlátozhatja a downside kockázatot, miközben megtartja a korlátlan upside potenciált – ez a portfólió biztosítása.

A motor építése: API integráció és végrehajtás

A magas frekvenciájú stratégiák végrehajtásához nem támaszkodhat weboldali felületre. A fejlett kereskedés motorja a alkalmazás-programozási interfész (API) – egy technikai híd, amely lehetővé teszi egyedi szoftvere számára, hogy közvetlenül kommunikáljon a tőzsde kereskedési szervereivel.

Mi az a kereskedési API és miért szükséges?

Képzelje el a tőzsde weboldalát manuális írógépként, az API-t pedig közvetlen, nagy sebességű optikai kábelként. Az API lehetővé teszi egyedi algoritmusai számára:

- Adatok lekérése: Valós idejű piaci adatok (megrendeléskönyvek, legutóbbi kereskedések, ártörténet) lekérése gyorsabban, mint ahogy ember frissítené a képernyőt.

- Számlák kezelése: Egyenlegek, margin követelmények és nyitott pozíciók ellenőrzése.

- Kereskedések végrehajtása: Komplex rendelések (limit, stop-loss, take-profit) azonnali küldése a tőzsdére.

Az HFT-hez az API elengedhetetlen, mert kiküszöböli a webböngészőkkel járó késleltetést és lehetővé teszi az automatizált döntéshozatalt.

Legjobb gyakorlatok API biztonságra és megbízhatóságra

Az API hozzáférés olyan, mintha átadná a kereskedési számla kulcsait. A biztonság és megbízhatóság elsődleges.

1. Robusztus kulcskezelés

Amikor API kulcsokat generál egy tőzsdén, kap egy nyilvános kulcsot (azonosításra) és egy privát kulcsot (tranzakciók aláírására).

- Jogosultságok korlátozása: Mindig a minimális szükséges jogosultságokkal generáljon kulcsokat. Ha csak piaci adatokat olvasni és rendeléseket leadni kell, tiltsa le a kifizetési jogosultságot. Ez megakadályozza, hogy hackerek kiürítsék számláját, ha a kulcs kompromittálódik.

- Biztonságos tárolás: Soha ne tárolja API titkokat egyszerű szövegben vagy közvetlenül a kódban. Használjon környezeti változókat vagy titkosított titokkezelőket (vaultokat) a privát kulcsok védelmére.

2. Rátalimit és hibák kezelése

A tőzsdék „rate limitet” szabnak – az algoritmusa által másodpercenként küldhető maximális kérés számát. Ennek túllépése hibákat okoz, amelyek leállíthatják a stratégiát vagy rossz végrehajtáshoz vezethetnek.

A fejlett kereskedők robusztus hibakezelést építenek algoritmusaikba:

- Limit tiszteletben tartása: Kövesse nyomon a küldött kérések számát és lassuljon, ha a limit közelít.

- Hibák kezelése: Ha egy rendelés hálózati hiba vagy tőzsde-probléma miatt sikertelen, az algoritmusnak azonnal meg kell erősítenie, hogy a rendelés ténylegesen végrehajtódott-e (dupla rendelés megelőzésére), és meg kell kísérelnie a újracsatlakozást. A megbízhatóság kulcsfontosságú a magas volatilitású események túléléséhez.

Végrehajtási stratégia: Limit rendelések, piaci rendelések és co-location

Az API fejlett végrehajtási módszertanokat tesz lehetővé, amelyek messze túlmutatnak a standard vétel/eladás műveleteken.

Limit rendelések és megrendeléskönyv mélysége

A magas frekvenciájú kereskedők ritkán használnak egyszerű piaci rendeléseket (azonnal a jelenlegi legjobb áron végrehajtott rendelések), mert ezek magas díjakat és csúszást (rosszabb ár) okoznak. Ehelyett limit rendelésekre támaszkodnak (specifikus áron elhelyezett rendelések), hogy piaci készítőként likviditást adjanak a megrendeléskönyvhöz.

A fejlett végrehajtási rendszerek folyamatosan monitorozzák a megrendeléskönyvet (a jelenlegi limit vételi és eladási rendelések listáját), hogy meghatározzák a rendelések ideális elhelyezését, gyakran milliszekundumonként igazítva őket a versenyelőny megtartása érdekében.

A co-location fogalma

A valóban ultra-alacsony késleltetésű kereskedéshez a co-location fogalma releváns. Ez azt jelenti, hogy a kereskedési szerver hardvert fizikailag a tőzsde szervereinek adatközpontjában vagy annak közelében helyezik el. Ez minimalizálja az adatok utazási földrajzi távolságát, töredékmérföldekben mérve, kritikus milliszekundumokat lefaragva, ami előnyt biztosít az HFT stratégiákban.

Bár a kiskereskedők számára gyakran megfizethetetlenül drága, a co-location megértése kiemeli az HFT extrém intézkedéseit, ahol a piac közelsége egyenlő a profitabilitással.

A fejlett kripto portfólió strukturálása

A strukturált kripto portfólió nem csupán eszközök gyűjteménye; ez egy szisztematikusan kezelt motor, amelyet specifikus kockázatkorrekciós hozamok elérésére terveztek automatizált stratégiákon keresztül. A fejlett portfólió strukturálása kockázattűrés meghatározását, eszközök korrelálását és hipotézisek szigorú tesztelését foglalja magában.

Alfa és béta meghatározása kripto portfóliókban

A hagyományos pénzügyekben a portfólió teljesítményt gyakran két komponensre bontják:

- Béta (): A portfólió szisztematikus piaci kockázati kitettsége (pl. mennyit mozog a portfóliója, amikor az általános kripto piac, a Bitcoin által képviselve, mozog). Ha a portfólió Betája 1,0, pontosan a piachoz igazodik. Ha 0,5, feleannyira volatilis.

- Alfa (): A portfólió teljesítménye, amely független az általános piacközpontoktól. Az alfa a kereskedő készségét vagy az algoritmus hatékonyságát képviseli.

A fejlett strukturálás célja: A szisztematikus kereskedők elsősorban alfát generálnak. Olyan stratégiákat hoznak létre (mint arbitrázs, basis kereskedés vagy piaci készítés), amelyek profitálnak függetlenül attól, hogy a Bitcoin emelkedik vagy esik. Egy sikeres HFT portfólió gyakran „piacneutrális” – alacsony béta – miközben magas alfát ad.

Diverzifikációs és korrelációs kezelési stratégiák

A diverzifikáció kulcsfontosságú, de egyszerűen 10 különböző altcoin tartása nem hatékony, ha mindegyik a Bitcoinnal lépdel.

1. Korreláció és rezsimváltások

A fejlett kereskedők kezelik a korrelációt – azt, hogy mennyire mozognak együtt különböző eszközök. Extrém bikapiaci időszakokban (risk-on) a kriptovaluták magas korrelációt mutatnak (mind emelkedik). Krachok során (risk-off) a korreláció szintén felugrik (mind esik).

A hatékony diverzifikáció azt jelenti, hogy olyan eszközöket vagy fontosabban stratégiákat azonosítanak, amelyek jól teljesítenek, amikor a hagyományos eszközök gyengén.

2. Stratégia diverzifikáció (a preferált módszer)

A szisztematikus kereskedésben a valódi diverzifikáció több, nem korrelált stratégia egyidejű futtatásából származik, nem csupán nem korrelált eszközök tartásából.

- Példa: Egy strukturált portfólió tartalmazhat:

- Stratégia A (Piaci készítés): Magas frekvenciájú bot likviditás biztosítása Ethereum/USD-re. Ez állandó díjakat (alfát) generál függetlenül a fő piak irányától.

- Stratégia B (Basis kereskedés): Algoritmus a Bitcoin spot ára és perpetuális future ára közötti különbség kihasználására. Ez a stratégia szintén piacneutrális.

- Stratégia C (Momentum kereskedés): Lassabb algoritmus, amely tőkeáttétes pozíciókat vesz fel magas volatilitású kitörések során. (Magasabb béta kitettség).

Különböző kockázati profilú és hozamvezérelt stratégiák kombinálásával a portfólió összvolatilitása simítható, és a kockázat specifikus, kalkulált területekre koncentrálható.

Backtesting és szimuláció: A stratégia bizonyítása

Semmilyen fejlett stratégiát nem telepítenek élesben alapos tesztelés nélkül. A backtesting a stratégia szimulálása történelmi piaci adatokkal annak megtekintésére, hogyan teljesített volna.

Az adatmínőség kulcsfontosságú

A backtesting sikere teljes mértékben a történelmi adatok minőségén és részletességén múlik. Az HFT stratégiák tick-szintű adatokat igényelnek (minden árváltozás és megrendeléskönyv frissítés), hogy pontosan modellezzék a végrehajtást, csúszást és díjakat. Csak napi vagy órás adatok hamis biztonságot adnak.

Paraméterek és optimalizálás

A backtesting segít optimalizálni a kritikus paramétereket, mint:

- Belépési/kilépési jelek: Milyen specifikus áron vagy indikátor szinten történjen a kereskedés?

- Stop-loss elhelyezés: Mi a maximális elfogadható veszteség?

- Pozícióméretezés: Mennyi tőkét osszon erre a kereskedésre a teljes portfólióhoz képest?

Ha egy stratégia jól teljesít szimulációban különböző piaci körülmények között (bika, medve, volatilis, oldalazó), közelebb kerül az éles telepítéshez. Ha csak az utolsó hat hónap bikapiacában működik, törékenynek minősül és finomítást igényel.

Alapvető kockázatkezelési keretrendszerek

A kockázatkezelés a professzionális fejlett kereskedő meghatározó jellemzője. A kiskereskedelmi kereskedéssel ellentétben, ahol a kockázatot gyakran önkényes stop-lossokkal kezelik, a szisztematikus kereskedés kvantitatív, matematikai keretrendszereket igényel a kockázat mérésére, allokálására és korlátozására az egész portfólióban.

Margin kezelés és likvidáció megelőzése

Derivatívák használatakor, különösen perpetuális swapolnál, a kereskedők tőkeáttételt alkalmaznak. A tőkeáttétel lehetővé teszi nagy pozíciók irányítását viszonylag kis tőkével (margin). Bár a tőkeáttétel felerősíti a nyereségeket, ugyanúgy a veszteségeket is, ami likvidáció kockázatához vezet.

A likvidáció akkor következik be, amikor a tőkeáttétes pozíció veszteségei miatt a rendelkezésre álló margin a tőzsde által előírt fenntartási margin szint alá csökken. A tőzsde ekkor automatikusan bezárja a pozíciót, hogy megakadályozza a számla negatív egyenlegét, ami a kezdeti margin teljes elvesztéséhez vezet.

A fejlett kockázatkezelés magában foglalja:

- Dinamikus margin számítás: Algoritmusok valós időben monitorozzák a portfólió aktuális margin szintjét, kiszámítva azt az árat, ahol likvidáció történne minden nyitott pozícióra.

- Cross-margin vs. izolált margin: Megértése, hogy a margin megosztott-e minden nyitott pozíció között (cross-margin, magasabb kockázat, de rugalmasság) vagy dedikált egy pozícióhoz (izolált margin, alacsonyabb teljes számla veszteség kockázata).

- Puffer allokáció: Soha ne kereskedjen maximális tőkeáttétellel. A szisztematikus kereskedők csak a tőke töredékét allokálják marginhoz, jelentős „puffert” létrehozva a kedvezőtlen ármozgások ellen, biztosítva, hogy a likvidációs ár távol maradjon a jelenlegi piaci ártól.

(Részletes számításokért lásd kapcsolódó útmutatónkat: Tőkeáttétes kereskedés mechanikája: Margin, likvidáció és kockázati arányok számítása)

Value at Risk (VaR): Potenciális veszteség kvantifikálása

A Value at Risk (VaR) az intézményi pénzügyek egyik legelterjedtebb kockázati metrikája. A VaR egy kulcsfontosságú kérdésre válaszol: Mi a maximális összeg, amit egy adott időszakra vonatkozóan bizonyos fokú bizonyossággal elveszíthetek?

Hogyan működik a VaR (egyszerűsítve)

A VaR-t általában két paraméterrel fejezik ki: időhorizont és konfidenciaszint.

Példa: Egy portfólió 1 napos VaR-ja 5000 dollár 99%-os konfidenciaszinten.

Ez azt jelenti, hogy a történelmi volatilitás és aktuális piaci körülmények alapján csak 1% esély van (vagy 100 napból 1 nap) arra, hogy a portfólió több mint 5000 dollárt veszítsen egy nap alatt.

VaR implementáció kripto portfóliókban

A kripto portfóliók VaR számítása komplex a extrém volatilitás és „vastag farkok” (ritka, nagy hatású események) miatt. A fejlett rendszerek történelmi szimulációkat (múlt veszteségek vizsgálata) vagy matematikai modelleket (mint variancia-kovariancia mátrixok) használnak a VaR becslésére.

A VaR elsődleges célja nem minden kockázat elkerülése, hanem annak biztosítása, hogy az allokált kockázati költségvetés illeszkedjen a cég vagy egyén veszteségtűrő képességéhez. Ha a számított VaR meghaladja az elfogadható kockázati limitet, az algoritmus automatikusan csökkenti a pozícióméreteket vagy fedez mevcut kitettséget.

Opció árazás megértése: A Black-Scholes modell

Míg a VaR portfóliószintű kockázatértékelésre szolgál, a Black-Scholes modell alapvető az opciós szerződések árazásához és volatilitás kockázatuk kezeléséhez.

A Black-Scholes modell öt elsődleges bemenetet használ az opció elméleti árának meghatározására:

- Az eszköz jelenlegi ára (pl. BTC spot ár)

- Strike ár (Az ár, ahol az opció lehívható)

- Lejáratig hátralévő idő (Hány nap az opció lejáratáig)

- Kockázatmentes kamatláb (Általában rövid távú államkötvény kamata)

- Volatilitás (Az eszközár várt ingadozása, gyakran a legszubjektívebb bemenet)

A fejlett kereskedő számára a Black-Scholes az elméleti benchmark. Bármilyen különbség a Black-Scholes ár és az opció tényleges piaci ára potenciális félreárazást jelent, amit algoritmus kihasználhat.

Továbbá a modell segít elkülöníteni és kezelni a híres „görögöket” – metrikákat, amelyek az opció ár érzékenységét mérik a bemenetek változásaira (pl. Delta az árváltozásokra való érzékenységet, Vega a volatilitás változásokra). A szisztematikus opciós kereskedők a görögöket használják a pontos, kiegyensúlyozott kockázati kitettség fenntartására.

A szabályozási tájékozódás a derivatívákra

Ahogy a kripto kereskedés érik és intézményi területre lép, a szabályozási megfelelés elengedhetetlen komponense lesz a fejlett portfólió-strukturálásnak, különösen a derivatívák tekintetében.

A szabályozási irányelvek drámaian eltérnek a kereskedő helyszíne, a tőzsde helyszíne és a kereskedett specifikus instrumentum (futures, opciók vagy perpetuális swapol) alapján.

A joghatóság számít: Miért a helyszín határozza meg a hozzáférést

A fejlett kereskedés legfontosabb korlátja a földrajz. Sok vezető, magas likviditású derivatív tőzsde nincs teljesen szabályozva olyan joghatóságokban, mint az Egyesült Államok.

- US korlátozások: Az USA lakosai gyakran korlátozásokkal szembesülnek bizonyos magas tőkeáttételes perpetuális swapol elérésében offshore platformokon. Általában USA-szabályozott tőzsdékre (mint Coinbase vagy CME szabályozott futures piacok) korlátozódnak, amelyek alacsonyabb tőkeáttételt és más termékeket kínálnak.

- Offshore működés: Azok az algoritmusok, amelyek a magas likviditást és alacsonyabb díjakat kihasználják offshore tőzsdéken, szigorúan be kell tartsák a helyi szabályozásokat, gyakran nem-USA lakóhely igazolását vagy speciális offshore entitások létrehozását igénylik.

A kezdők számára a kulcsüzenet az, hogy a specifikus derivatív eszközökhöz és tőkeáttétel szintekhez való jogi hozzáférés a lakhelytől függ. Ezen földrajzi korlátozások megkerülése hatalmas megfelelési és jogi kockázatot jelent.

KYC/AML és jelentési követelmények

A Know Your Customer (KYC) és Anti-Money Laundering (AML) ellenőrzések szabványosak szinte minden centralizált tőzsdén globálisan. Azonban fejlett kereskedők számára, akik nagy, magas frekvenciájú pozíciókat kezelnek, a vizsgálat fokozódik:

- Tőke eredete: A tőzsdék részletes bizonyítékot kérhetnek a magas volumenű kereskedéseket végző kereskedők vagyon eredetéről.

- Adókövetelmények: A derivatívák kereskedése, különösen magas frekvenciájú volumen, ezreket adókötelezettségi eseményt eredményez. A fejlett kereskedők kifinomult számviteli szoftvert kell használjanak a profitok, veszteségek és díjak pontos nyomon követésére az adóbevallási kötelezettségek teljesítéséhez, amelyek országonként eltérőek.

- Nagy kereskedő jelentés: Egyes szabályozott joghatóságokban a bizonyos volumenküszöböt túllépő cégeknek közvetlenül kell jelenteniük kereskedési tevékenységüket a szabályozó szerveknek, teljes pozíció audit nyomot biztosítva.

A kripto derivatívák fejlődő státusza

A szabályozók világszerte aktívan meghatározzák, hogy a kriptovalutákon alapuló perpetuális swapol, opciók és futures szerződések értékpapírnak, árucikknek vagy egyedi digitális eszközöknek minősülnek-e.

Ez a besorolás kulcsfontosságú, mert meghatározza, melyik szabályozó szervnek van joghatósága (pl. SEC vagy CFTC az USA-ban). A szisztematikus kereskedőknek rugalmasnak kell lenniük, mivel hirtelen szabályozási változások azonnal befolyásolhatják a elérhető termékeket, megengedett tőkeáttételt és a tőzsdék díjait.

A sikeres fejlett kereskedő olyan stratégiákat épít, amelyek elegendő rugalmassággal rendelkeznek a gyorsan változó jogi tájakhoz való alkalmazkodásra, biztosítva, hogy a technológia és tőkeallokációs modellek zökkenőmentesen áthelyezhetők legyenek új, megfelelőségi helyszínekre, ha szükséges.

Összefoglalás

Az út a manuális kiskereskedőtől a fejlett portfólió-strukturálóig a diszkrecionális döntéshozatól a szisztematikus, kvantitatív végrehajtás felé való eltolódás. A fejlett kripto kereskedést a technológiára, különösen a nagy sebességű API integrációra való támaszkodása és a kifinomult pénzügyi instrumentumok, mint a perpetuális swapol és opciók fegyelmezett használata határozza meg.

A magas frekvenciájú portfólió sikeres strukturálásához a kereskedőnek három kritikus területet kell elsajátítania:

- Technológiai mesterség: Ultra-alacsony késleltetésű végrehajtás és robusztus API biztonság biztosítása a sebesség kihasználására.

- Kvantitatív szigorúság: VaR és Black-Scholes kockázati modellek alkalmazása a portfólió kockázati kitettség pontos mérésére és kezelésére.

- Megfelelőség és strukturálás: A tőkeáttétel hatásainak megértése, likvidációs kockázat kezelése és a fejlődő nemzetközi derivatív szabályozásokkal való megfelelés.

A technológia, szisztematikus kockázatkezelés és az alfa könyörtelen keresésének priorizálásával a modern kereskedő robusztus, automatizált stratégiákat építhet a rendkívül volatilis és komplex digitális eszközpiacok navigálására. Ez az eszközkészlet a koncepcionális úttervet adja; a következő lépés ezeknek a koncepteknek a derivatív instrumentumok specifikus mechanikájára és algoritmikus stratégia implementációra való alkalmazása.