A decentralizált pénzügyek hozamlehetőségeket kínálnak a likviditásnyújtás révén, de ez a tevékenység inherent piaci kockázatokkal jár. Amikor az eszközárak jelentősen megváltoznak, a likviditásnyújtók gyakran értékcsökkenéssel szembesülnek a tokenek egyszerű tartásához képest, ezt a jelenséget impermanens veszteségnek nevezik. Ennek ellensúlyozására a kifinomult résztvevők pénzügyi derivatívákhoz fordulnak. Ezek az eszközök lehetővé teszik a felhasználók számára a piaci kitettségük semlegesítését. E kereskedési eszközök decentralizált biztosítással való kombinálásával a befektetők robusztusabb stratégiát alakíthatnak ki, amely kezeli mind a piaci volatilitást, mind az okosszerződés-kockázatokat.

A DeFi derivatíva piaca továbbfejlődött, hogy perpetual futures-t és más szerződéstípusokat kínáljon, amelyek láncokon belüli elszámolásúak vagy layer-2 megoldásokon keresztül történnek. Ezek a protokollok lehetővé teszik a felhasználók számára, hogy részletes nézeteket fejezzenek ki az árfolyam irányáról anélkül, hogy fizikailag birtokolnák az alapul szolgáló eszközt. Ez a képesség elengedhetetlen a fedezéshez. Amikor egy felhasználó spot pozíciót tart egy likviditási medencében, implicit módon long az eszközben. Derivatívák használatával ellentétes short pozíció felvételére ez a kitettség laposítható, védve a tőke dollárban mért értékét a piaci mozgástól függetlenül.

A DeFi derivatívák alapjai

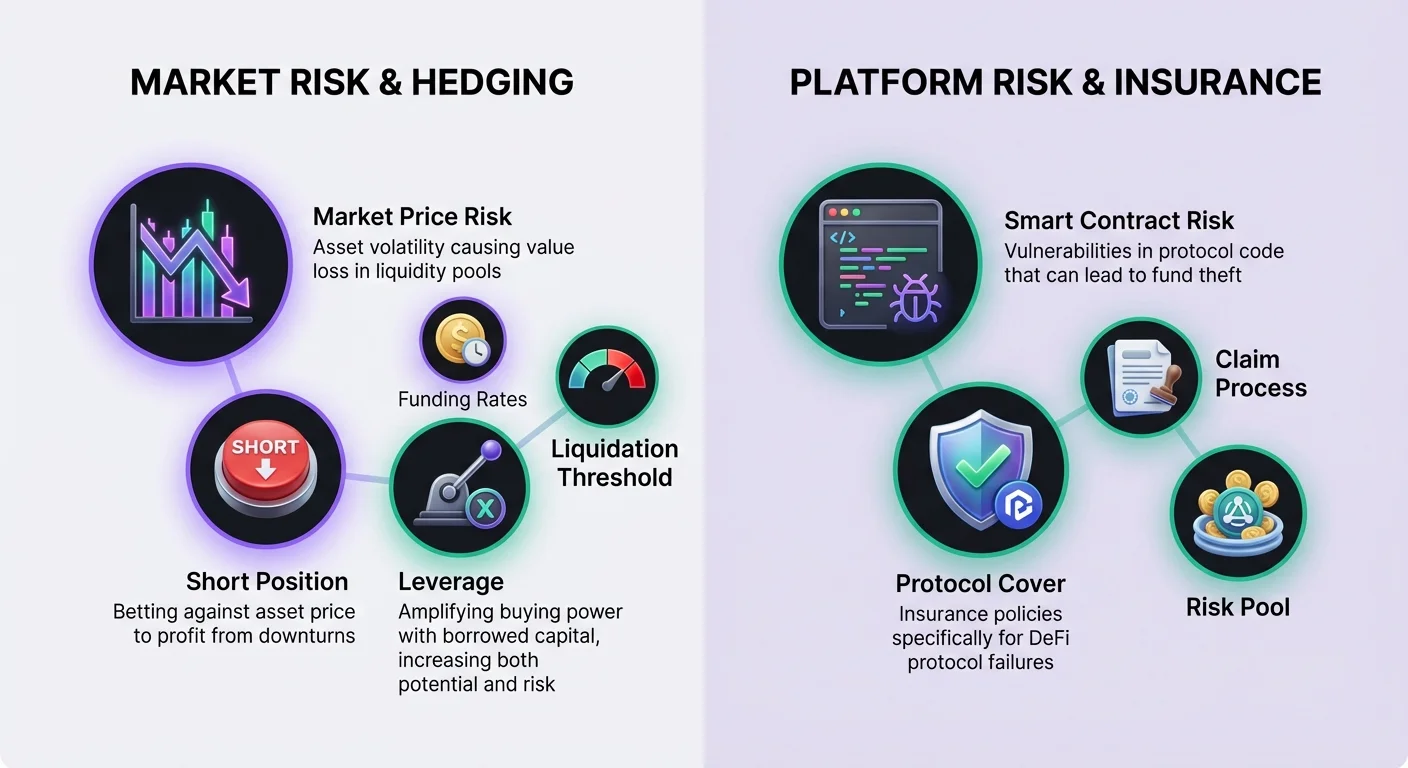

A DeFi lehetővé teszi a felhasználók számára fedezet letétbehelyezését és pénzügyi szerződések kereskedését, amelyek értéküket az alapul szolgáló kriptovalutákból nyerik. Ellentétben egy kriptoeszköz spot tőzsdén történő megvásárlásával, ami azonnali tulajdonjogot jelent, a derivatív szerződés az adott eszköz jövőbeli árán alapuló megállapodás. Ez a különbség kritikus a fedezési stratégiák szempontjából. A spot tulajdonlás csak áremelkedés esetén enged profitot. A derivatívák lehetővé teszik a kereskedők számára a profitálást áreséskor, ez a mechanizmus ellensúlyozza a likviditási medence veszteségeit visszaesés idején.

A derivatívákra specializálódott vezető decentralizált alkalmazások (DApp-ek) gyakran layer-2 hálózatokon működnek. Például a dYdX platformok layer-2 Ethereum decentralizált tőzsdeként funkcionálnak, specializálódva perpetual futures-re. Ez az architektúra jelentős javulást kínál a tranzakciósebességben és csökkenti a költségeket a layer-1 végrehajtáshoz képest. Fontos, hogy a kereskedések továbbra is a bázisrétegen kerülnek elszámolásra, biztosítva a biztonsági garanciákat. Ezek a platformok okosszerződéseket használnak a pozíciók kezelésére, kiküszöbölve a központi közvetítők vagy a hagyományos tőzsdéken található átláthatatlan megbízáskönyvek szükségességét.

Long és short pozíciók mechanikája

A fedezés felépítéséhez elengedhetetlen a derivatívákon keresztül elérhető specifikus irányzati nézetek megértése. A perpetual kereskedés long vagy short pozíció felvételét jelenti az alapul szolgáló eszközön. A long azt jelenti, hogy az eszköz értéke növekedni fog. Ezt perpetual szerződés megvásárlásával érik el. Egy likviditásnyújtó, aki már rendelkezik a medence tokenjeivel, hatékonyan long. Egy további long derivatíva pozíció csak növelné a kockázati kitettségét.

A kitettség semlegesítéséhez a likviditásnyújtónak a short oldalra kell koncentrálnia. A short azt jelenti, hogy az alapul szolgáló eszköz értéke csökkenni fog. Ezt perpetual szerződés eladásával hajtják végre. Ha az eszköz piaci ára csökken, a likviditási medence tokenjeinek értéke csökken. Azonban a derivatíva piacon lévő short pozíció értéke nő. Ideális esetben a short fedezet profitja ellensúlyozza a portfólió spot értékének csökkenését. Ez az egyensúly megőrzi a bevetett tőke teljes dollárértékét.

Tőkeáttétel és tőkekihasználtság

A derivatívák spot eladáshoz képest való használatának egyik fő előnye a tőkeáttételhez való hozzáférés. A tőkeáttétel lehetővé teszi a kereskedő számára, hogy több szerződést vásároljon vagy adjon el, mint amennyit a letétbe helyezett fedezete normálisan engedne. Ez szorzóként hat a vásárlóerejére. A fedezés kontextusában a tőkeáttétel lehetővé teszi egy felhasználó számára, hogy nagy likviditási pozíciót védjen viszonylag kis mennyiségű fedezeti tőkével. Ez a tőkekihasználtság létfontosságú a fő portfólió magas hozamának fenntartásához.

Ugyanakkor a tőkeáttétel jelentős kockázatokat vezet be, amelyeket gondosan kezelni kell. Kitetti a kereskedőt a likvidálásra, ha a piac a pozíció ellen mozog. A platformok meghatározzák a maximális tőkeáttételt a különböző piacokra. Például egy BTC-USD piac akár 20x tőkeáttételt kínálhat, míg egy AVAX-USD piac 10x-re lehet korlátozva. A kockázat nő, ahogy a pozícióméret a fedezethez képest növekszik. Egy magas tőkeáttételű fedezet kevesebb kezdeti tőkét igényel, de szigorú monitorozást követel a volatilitás miatti törlés megelőzéséhez.

Tőkeáttétel arányok számítása

Segít megérteni, hogyan befolyásolja a tőkeáttétel a vásárlóerőt. Ha egy kereskedő 100 USDC-t helyez letétbe fedezetként, a különböző tőkeáttétel beállítások drámaian megváltoztatják a elméleti maximális pozícióméretet. 1x tőkeáttételnél a felhasználó 100 USDC értékű szerződéseket vehet meg vagy adhhat el. Ez hatékonyan teljesen fedezett pozíció nincs hozzáadott tőkeáttétel kockázattal. 10x tőkeáttételnél ugyanaz a 100 USDC 1000 USDC értékű szerződéseket irányít.

A határok tovább tolásával a kitettség drámaian nő. 20x tőkeáttételnél a 100 USDC letét 2000 USDC értékű szerződéseket irányít. Bár ez agresszív fedezést tesz lehetővé minimális tőkével, nagyon kevés helyet hagy árváltozásokra. Az új felhasználóknak vagy azoknak, akik kizárólag biztosítás-szerű fedezésre használják a derivatívákat, gyakran 1x vagy alacsonyabb tőkeáttételt javasolnak a likvidáció kockázatának minimalizálására.

Likvidációs küszöbök megértése

A likvidáció akkor következik be, amikor a kereskedő kimeríti a pozíció támogatásához szükséges marginját. Ekkor a protokoll automatikusan bezárja a pozíciót, és a kereskedő likvidációs díjat fizet. A likvidációs ár erősen függ a használt tőkeáttételtől. Képzeljünk el egy forgatókönyvet, ahol egy kereskedő 20 000 USD-ről akar long Bitcoin-t 100 USD fedezettel. 1x tőkeáttételnél a likvidációs ár akár 600 USD is lehet, hatalmas biztonságot nyújtva.

Ahogy a tőkeáttétel nő, a likvidációs ár sokkal közelebb kerül a belépési árhoz. 2x tőkeáttételnél ugyanezen kereskedésnél a likvidációs ár kb. 10 600 USD-re ugorhat. 10x tőkeáttételnél a likvidációs ár körülbelül 18 600 USD lehet. Ebben a magas tőkeáttételű forgatókönyvben csupán 7%-os árzuhanás törli ki a fedezetet. Short pozíciók esetében a kockázat fordított; éles áremelkedés válthat ki likvidációt.

Finanszírozási ráták és fenntartási margin

Egy derivatíva pozíció fenntartása két kulcsfontosságú pénzügyi koncepció megértését igényli: margin és finanszírozás. A margin a kereskedés nyitva tartásához szükséges fedezet. Két kategóriába sorolható: kezdeti margin és fenntartási margin. A kezdeti margin a pozíció nyitásához szükséges összeg. A fenntartási margin a minimum összeg a pozíció nyitva tartásához és a likvidáció megelőzéséhez. Ha a számla értéke a fenntartási margin alá esik, a protokoll likvidálja a pozíciót a fizetőképesség biztosítása érdekében.

A finanszírozás a perpetual futures-re jellemző mechanizmus, amely a szerződés árát a spot árhoz köti. Periodikus fizetésként működik a kereskedők között. Amikor a perpetual szerződés ára az alapul szolgáló spot ár alatt van, a short-ok fizetnek a longoknak. Ez általában bearish hangulatnál fordul elő, amikor több kereskedő shortol. Ellenkezőleg, amikor a perpetual ár az alapul szolgáló eszköz felett van, a long-ok fizetnek a short-oknak. Ez bikás hangulatot jelez.

Egy short pozíciót tartó fedező számára a finanszírozási ráták változó költséget vagy visszatérítést jelentenek. Bikapiacon, ahol a long-ok fizetnek a short-oknak, a fedező hatékonyan fizetést kap a védelmének fenntartásáért. Azonban medvepiacon, ahol a tömeg shortol, a fedezőnek fizetnie kell finanszírozási díjakat. Ezt majority sentiment adóként lehet tekinteni, amit a kisebbség kap. A fedezőknek ezt a potenciális költséget figyelembe kell venniük likviditásnyújtási stratégiájuk nettó hozamának kiszámításakor.

A fedezés végrehajtása

A fedezés megvalósításához a felhasználóknak interaktálniuk kell a derivatíva DApp felületével. Két elsődleges módja van a pozíció nyitásának: piaci megbízások és limit megbízások. A piaci megbízások azonnal végrehajtódnak a megbízáskönyv aktuális árain. Ez garantálja a fedezés azonnali elhelyezését, de kevesebb kontrollt ad a specifikus belépési ár felett. A limit megbízások csak a megadott áron vagy annál jobb áron hajtódnak végre. Ez árbiztonságot nyújt, de kockáztatja, hogy a megbízás nem töltődik be, ha a piac eltávolodik a céltól.

Kereskedés előtt az eszközöket letétbe kell helyezni a protokollba. A dYdX-hez hasonló platformok megkövetelik, hogy a felhasználók kriptoeszközeiket ön保管 pénztárcájukból a DApp-be mozgassák a tranzakciós költségek csökkentése és a sebesség növelése érdekében. Más platformok lehetővé tehetik a közvetlen kereskedést pénztárcából dedikált letét lépés nélkül. A felhasználók csatlakoztatják web3 pénztárcájukat, kiválasztják a letétbe veendő eszközt, és megvárják a blokklánc tranzakció feldolgozását. Miután finanszírozva, kiválaszthatják az LP pozíciójukhoz megfelelő piacot és eladhatnak szerződéseket a fedezés indításához.

A pozíció bezárása a ciklus utolsó lépése. Ez a művelet a nem realizált nyereségeket vagy veszteségeket realizálttá alakítja. Ha a fedezés sikeres volt piaci visszaesés során, a short pozíció nem realizált nyereségeket halmozott fel. A pozíció bezárása hozzáadja ezeket a nyereségeket a számlaegyenleghez, ellensúlyozva a likviditási medencében elszenvedett veszteségeket. A felhasználók általában a nyitott pozíciók fülre navigálnak és kiválasztják a bezárás opciót, teljesen kilépve a kereskedésből.

Okosszerződés- és platformkockázatok kezelése

Bár a derivatívák a piaci árkockázatot kezelik, használatuk új kockázati réteget vezet be: platformhibát. A decentralizált pénzügyek okosszerződésekre támaszkodnak, amelyek kódalapú megállapodások a blokkláncon. Ezek a szerződések hibákat vagy sebezhetőségeket tartalmazhatnak, amelyeket hackerek kihasználhatnak. Továbbá a fedezéshez használt DApp-ek különálló entitások a likviditási medencékhez képest. Ez azt jelenti, hogy a felhasználó egyidejűleg két különböző protokollhoz tesz ki tőkét.

Ennek az operációs veszélynek a csökkentésére a felhasználók decentralizált biztosítást vásárolhatnak. A blokklánc technológia biztosítási hatékonyságot tesz lehetővé a közvetlen költségek csökkentésével és az átláthatóság növelésével. A decentralizált biztosítási platformok a hagyományos vállalati struktúrákat kóddal és közösségi kormányzással váltják fel. Az értékeléseket láncokon belüli tagok végzik, és a kárigényeket gyakran a közösség szavazza meg. Ez átlátható folyamatot teremt a centralizált biztosítók homályos döntéshozatalához képest.

A protokoll cover szerepe

A DeFi kontextusában a biztosítást gyakran "cover”-nek nevezik. A fedezők számára releváns specifikus kötvénytípus a "protokoll cover". Ez védi a specifikus DApp-eken belüli hibákból eredő pénzügyi veszteségeket. Egy derivatíva platformon fedező felhasználó számára annak a specifikus tőzsdének a protokoll cover vásárlása védi a margin fedezetét. Ha a derivatíva platform hacket vagy okosszerződés-hibát szenved, a biztosítási kötvény arra szolgál, hogy megtérítse a elvesztett alapokat.

Ez a védelmi forma elengedhetetlen egy teljes körű kockázatkezelési stratégiához. Nélküle egy felhasználó sikeresen semlegesítheti impermanens veszteségét, de elveszítheti fedezeti tőkéjét egy protokoll exploitban. A Nexus Mutualhoz hasonló vezető decentralizált biztosítási platformok számos vezető DeFi protokollra kínálnak fedezetet. Diszkréciós mutualként működnek, ahol a tagok tokent tartanak, mint az NXM, amelyet cover vásárlására és kockázatértékelésre használnak.

Biztosítás vásárlása és igénybevétele

A védelem vásárlásához a felhasználónak digitális pénztárcára és kriptovalutára van szüksége a prémium fizetéséhez. A folyamat magában foglalja az ön保管 pénztárca csatlakoztatását a biztosítási alkalmazáshoz. A felhasználó kiválasztja a biztosítani kívánt specifikus protokollt – jelen esetben a short pozícióját tartó derivatíva tőzsdét. Ezután megadja a cover összegét, általában ETH-ben vagy stablecoinokban denominálva, valamint a kötvény időtartamát. A prémium ezek alapján kerül kiszámításra.

Ha incidens történik, a felhasználónak kárigényt kell benyújtania. A kárigény a kötvény feltételei alapján történő kifizetési kérelem. A hagyományos biztosítással ellentétben, amely hosszadalmas vizsgálatokat igényelhet, a DeFi kárigények gyakran egyszerűsítettek, mivel a veszteség esemény láncokon ellenőrizhető. A felhasználó benyújtja a veszteség bizonyítékát, és a kárigényt a közösség vagy kárértékelők审查ják. Ha jóváhagyják, a kifizetés fedezi a veszteségeket a kötvény limitjéig.

A biztosítás alkalmazási területei a DeFi-ben

A biztosítás nem korlátozódik csak a fedezési helyszínre. Egy átfogó stratégia cover vásárlását foglalhatja magában a DeFi ökoszisztéma több kudarcpontjára. Mivel a felhasználó több tevékenységet végez a fedezés felépítéséhez, minden lépés saját kockázati profillal rendelkezik, amely biztosítható.

A cover alkalmazható kulcsterületei közé tartoznak:

- Derivatívák kereskedése: A dYdX-hez hasonló platformokon letétbe helyezett fedezet védelme.

- Kölcsönzés vagy hitelfelvétel: Az Aave-hez hasonló pénzpiacokon szállított eszközök védelme.

- Hozamfarmolás: A DEX likviditási medencébe letétbe helyezett tőke tokenek védelme.

- Megőrzés: Eszközök védelme, ha centralizált szolgáltatókon kell tartani őket, bár az önmegőrzés előnyben részesítendő.

DeFi fedezés előfeltételei

Likviditásnyújtás, derivatíva fedezés és biztosítás kombinációját tartalmazó stratégia végrehajtásához specifikus eszközökre és eszközökre van szükség. Minden ilyen interakció alapja a digitális pénztárca. Ezeket gyakran web3 pénztárcáknak nevezik. A legbiztonságosabb opció az ön保管 pénztárca. Az önmegőrzés azt jelenti, hogy a felhasználó teljes kontrollt tart a privát kulcsok és a pénztárca tartalma felett. Ez ellentétben áll a保管 pénztárcákkal, ahol harmadik fél kezeli az alapokat.

A pénztárca útlevélt szolgál a különböző decentralizált alkalmazásokhoz való csatlakozáshoz WalletConnect protokollon keresztül. Akár derivatíva tőzsde, akár biztosító szolgáltató eléréséhez hasonló a csatlakozási folyamat. A felhasználó jóváhagyja a DApp számára a pénztárcájával való interakciót, lehetővé téve tranzakciók aláírását és alapmozgatását. Ez az interoperabilitás teszi lehetővé a kompozálható DeFi stratégiákat.

Gas és tranzakciós díjak

Minden fedezés beállításához szükséges akcióhoz kriptovaluta szükséges a tranzakciós díjak fizetéséhez. Ezek a díjak a blokklánc főkönyvében eszközölt változásokért fizetendők. Mindig a használt blokklánc natív valutájában fizetendők. Például az Ethereum-alapú protokollokkal, mint a Nexus Mutual vagy a dYdX layer-2 elszámolása ETH-t igényel.

A felhasználóknak gondoskodniuk kell arról, hogy pénztárcájuk tartalmazzon elegendő natív valutát ezekre a költségekre a fedezéshez használt tőke mellett. A gas elfogyása megakadályozza a fedezés módosítását vagy cover vásárlását, potenciálisan kitettségben hagyva őket kritikus pillanatokban. A tranzakciós költségeket be kell építeni a stratégia általános profitabilitásának kiszámításába.

Megfelelő platformok kiválasztása

A siker reputábilis platformok kiválasztásától függ. A derivatívák esetében a likviditás elsődleges aggodalom. A platformnak elegendő likvid piacon kell rendelkeznie ahhoz, hogy a felhasználó jelentős árcsúszás nélkül léphessen be és ki fedezésekből. A dYdX kiemelkedő DAppként jegyzett ebben a szektorban, mély likviditást kínálva perpetual futures-re. Ez a mélység biztosítja, hogy a short fedezés pontosan kövesse a spot árat.

A biztosításnál a kockázati pool mérete kritikus. A platformnak elegendő tőkével kell rendelkeznie a pool mögött, hogy kifizesse a kárigényeket nagy esemény esetén. A Nexus Mutual DAO-ként strukturált, tagjai tulajdonában, kockázatmegosztó poolban tartott alapokkal. Ez a struktúra ösztönzőket igazít, mivel a közösség részt vesz a kockázatok értékelésében és cover javaslatok elfogadásában. A bevált platformok használata csökkenti annak kockázatát, hogy az ellenfél (a protokoll) ne teljesítse funkcióját.

Következtetés

A likviditásnyújtásban lévő kitettség semlegesítése pénzügyi eszközök és védelmi intézkedések kombinációját igényli. Perpetual futures használatával a befektetők short pozíciókat vehetnek fel, amelyek profitálnak az eszközárak csökkenéséből, hatékonyan kiegyensúlyozva spot holdings veszteségeit. Ez delta-neutrális állapotot teremt, ahol a dollárérték megmarad a piaci volatilitás ellenére. A tőkeáttétel hatékonyan lehetővé teszi ezt, bár gondos margin- és finanszírozási ráta kezelést igényel.

Ugyanakkor a pénzügyi fedezés csak a piaci kockázatot kezeli. Egy valóban rugalmas stratégia felépítéséhez a felhasználóknak kezelniük kell az okosszerződés-kockázatot is. A decentralizált biztosítási protokollok biztosítják a szükséges biztonsági réteget, lehetővé téve a felhasználók számára a használt platformokra cover vásárlását. Short fedezetek és protokoll cover kombinálásával a befektetők részt vehetnek DeFi hozamlehetőségekben, miközben minimalizálják tőkéjük két legnagyobb fenyegetését: árzuhanásokat és kódexploiteket.

A derivatívák ellensúlyozzák a piaci eséseket, míg a biztosítás véd a platform hackek ellen, teljes biztonsági hálót teremtve a kripto tőkének.