A kriptovaluta világ a hagyományos intézményektől független párhuzamos pénzügyi rendszer létrehozásának vágyából született. Azonban ahogy a digitális eszközök tere éretté vált, a nagy léptékű tőkemenedzserek – intézményi alapoktól a kifinomult vállalati kincstárakig – küzdenek egy kulcsfontosságú kihívással: a volatilis digitális eszközök összekapcsolása a hagyományos gazdaságban található kiszámítható, stabil bevételi forrásokkal.

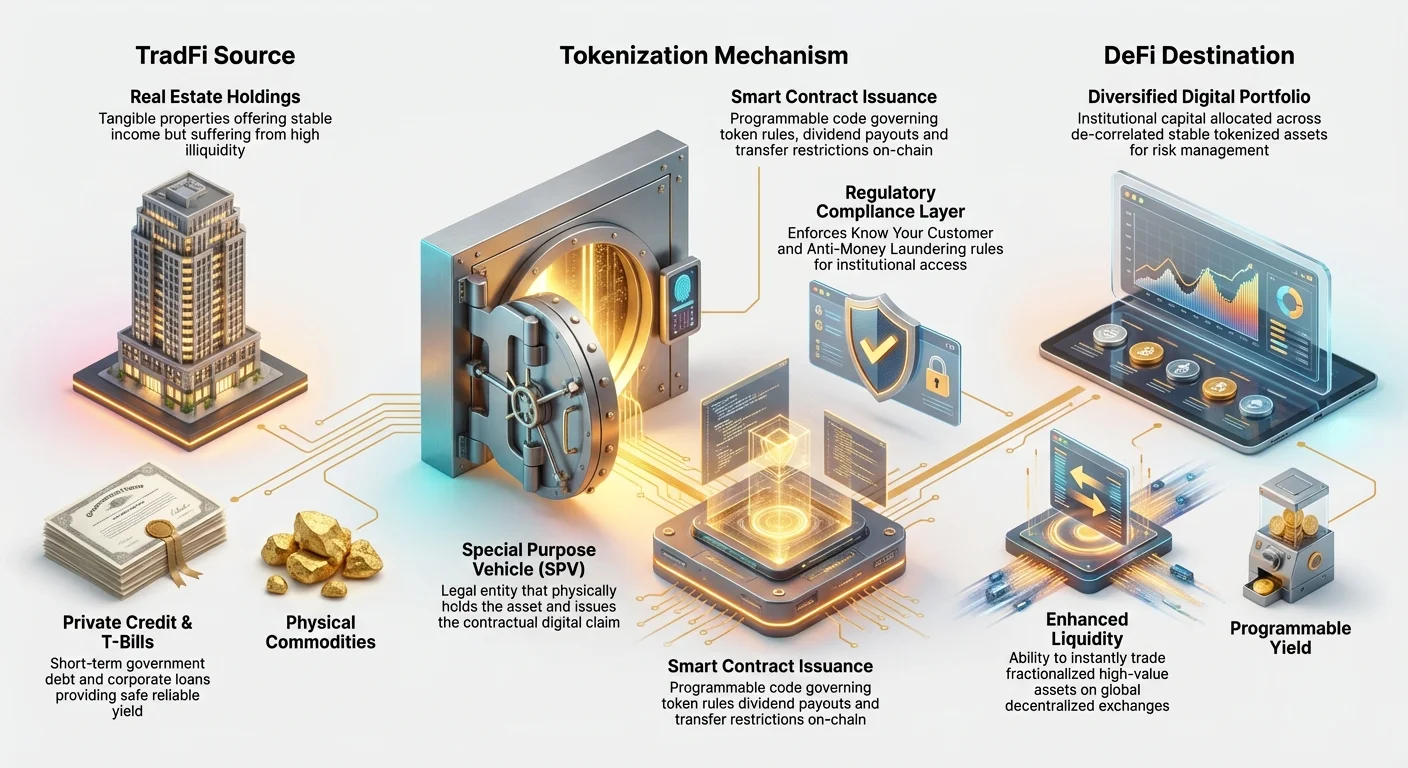

Ez a kihívás hozta létre a modern pénzügy egyik legjelentősebb trendjét: a való világbeli eszközök (RWA-k) tokenizálását. Az RWA-k olyan kézzelfogható vagy ellenőrizhető eszközökre utalnak, amelyek a blokklánc kívül léteznek – mindentől az ingatlanoktól és magánkölcsönöktől az aranyig és szellemi tulajdonig. Az ezek tulajdonjogának biztonságos, kereskedhető tokenekké alakításával az intézmények erőteljes hidat hoznak létre a hagyományos pénzügy (TradFi) stabilitása és a decentralizált pénzügy (DeFi) hatékonysága között.

Az alapkezelők, nagy magánbefektetők és pénzügyi intézmények számára az RWA-k nem csupán érdekes technológiai fejlődés; elengedhetetlen eszközzé válnak a kifinomult tőkekezeléshez. Megfelelő mechanizmust kínálnak a portfólió volatilitásának stabilizálására, likviditás feloldására egyébként befagyott eszközökből, valamint szabályozásnak megfelelő, hozamot termelő instrumentumok közvetlen integrálására digitális stratégiákba. Ez a mélyreható elemzés feltárja, hogyan alakítják át az RWA-k az intézményi kripto portfóliókat, valamint a hatékony felhasználáshoz szükséges jogi, technológiai és stratégiai keretrendszert.

A való világbeli eszközök (RWA-k) és a tokenizálás megértése

Mielőtt belemerülnénk a összetett portfólió stratégiákba, elengedhetetlen megragadni az RWA-k alapvető fogalmait és a tokenizálás folyamatát. Legegyszerűbben fogalmazva, egy RWA bármely eszköz, amelynek értéke és létezése független attól a blokklánc hálózattól, amelyen képviselve lehet.

A híd a hagyományos pénzügy (TradFi) és a decentralizált pénzügy (DeFi) között

Történelmileg a hagyományos eszközök – mint egy kereskedelmi ingatlan, vállalati kötvény vagy hitelportfólió – inherent hatékonysági problémákkal küzdenek: illikvidak (nehezen vehetők vagy adhatók el gyorsan), fragmentáltak (nehezen tulajdonolhatók tört részletekben) és lassú elszámolásúak (a tulajdonjog átruházása napokig vagy hetekig tart).

A tokenizálás értékajánlata egyenes vonalú: a blokklánc technológia átláthatóságát, hatékonyságát és programozhatóságát hozza azokhoz az eszközökhöz, amelyek jelenleg lassú, átláthatatlan és centralizált jogi rendszerekben léteznek.

Amikor egy intézmény tőkekezelést dönt, jellemzően különböző eszközosztályokba allokál forrásokat – részvények, kötvények, ingatlanok és alternatívák. A kripto eszközök, mint a Bitcoin vagy az Ether, gyakran az „alternatív” kategóriába esnek, és magas volatilitást hoznak. Az RWA-k lehetővé teszik a menedzserek számára, hogy alacsony volatilitású, bevételt termelő hagyományos eszközöket vezessenek be digitális portfólióba, ezzel stabilizálva az össz kockázatot, miközben megtartják a 24/7 blokklánc likviditás és azonnali elszámolás előnyeit. Kulcsfontosságú köztes terepet képeznek, biztosítva a digitális eszközök hasznosságát anélkül, hogy kizárólag a tiszta kripto piaci spekulációra támaszkodnának.

Hogyan működik a tokenizálás: A digitális tulajdonlevél

A tokenizálás a blokkláncon egy digitális reprezentáció – token – létrehozásának folyamata, amely igazolható jogi tulajdonjogot vagy gazdasági jogokat jelent egy adott való világbeli eszköz felett. Ez a token sokkal inkább olyan, mint egy digitális tulajdonlevél vagy tört részvény.

A folyamat több kritikus lépést foglal magában:

- Jogi struktúrázás: A való világbeli eszközt (pl. kereskedelmi jelzálog) először hagyományos jogi entitásba helyezik, gyakran kedvező joghatályú Különleges Célú Társaságba (SPV). Ez az SPV jogilag tulajdonolja a fizikai eszközt.

- Megfelelőségi ellenőrzés: Átfogó auditok, értékbecslések és jogi ellenőrzések történnek az eszközön annak értékének és tiszta tulajdonjogának igazolására.

- Token kibocsátás (bányászás): Az SPV ezután szerződik egy speciális tokenizáló platformmal, hogy digitális tokeneket bocsásson ki egy választott blokkláncon (mint az Ethereum vagy Solana). A kibocsátott tokenek teljes száma megegyezik az alapul szolgáló eszköz teljes értékével vagy tört egységeivel.

- Kapcsolás: Kulcsfontosságúan, a tokent kormányzó smart contract úgy van programozva, hogy hivatkozzon a jogi dokumentációra, amely a tokent az SPV által tartott fizikai eszközhöz köti.

- Elosztás: Ezeket a tokenteket mostantól el lehet adni, kereskedni vagy globálisan, azonnal és engedély nélkül (a szabályozási követelményektől függően) fedezetként használni.

A token maga nem az eszköz; az egy szabályozásnak megfelelő, tört igény az eszköz jogi tulajdonosára (az SPV-re), ami egyszerűsíti a másodlagos kereskedést és kezelést.

Az intézményi imperatív: Miért létfontosságúak az RWA-k a tőkekezeléshez

Azok számára az intézmények számára, amelyek százmilliókkal vagy milliárdokkal rendelkeznek digitális eszközökben, a tőkekezelés robusztus stratégiákat igényel, amelyek a kockázatkezelést, megfelelőséget és tartós hozamot priorizálják. Az RWA-k közvetlenül kezelik ezeket a követelményeket, megoldásokat kínálva, amelyeket a tisztán natív kripto eszközök nem tudnak.

Diverszifikáció és dekorréláció

Az intézményi portfólió menedzserek alapvető célja a diverzifikáció – a kockázat szétoszlatása úgy, hogy egy piaci visszaesés ne törölje ki az egész portfóliót. A hagyományos pénzügyben a menedzserek olyan eszközökre támaszkodnak, amelyek „dekorréláltak”, vagyis áraik függetlenül mozognak egymástól.

A tiszta kriptovaluta árak azonban gyakran erősen korrelálnak egymással, vagyis egy jelentős Bitcoin esés gyakran lehúzza az egész piacot. A tokenizált RWA-k – mint stabil ingatlanpiacokban tört tulajdonjog vagy biztonságos államkötvények – bevezetésével a menedzserek olyan eszközöket hoznak be, amelyek ármozgása teljesen más makrogazdasági tényezőkhöz (kamatlábak, földrajzi kereslet, helyi hitelpiacok) kötődik, nem pedig kizárólag a kripto hangulathoz.

Példa: Egy gyors digitális eszközpiaci visszaesés során a tokenizált amerikai kincstárjegyek értéke stabil marad, mivel értéküket az USA kormány hitelképessége határozza meg, megbízható fedezetet vagy biztonságos kikötőt biztosítva a digitális portfólióban. Ez a dekorréláció létfontosságú a nagy eszközkezelők hosszú távú pénzügyi stabilitásának fenntartásához.

Növelt likviditás illikvid eszközökhöz

Sok magas értékű hagyományos eszköz – kereskedelmi ingatlan, műalkotások, magántőke részesedések – inherent illikvid. Ha egy intézmény 50 millió dolláros befektetést tart magánhitel alapban, általában évekig tartó zárolási időszakokkal és nehéz tört darabok gyors eladásával szembesül.

A tokenizálás azonnal megoldja ezt az illikviditási problémát. Az eszköz ezreire tört tokenizálásával sokkal szélesebb globális vevői kör számára válik elérhetővé. Egy 50 millió dolláros tokenizált ingatlanban tartó intézmény percek alatt eladhat 100 000 dollár értékű tokent egy decentralizált tőzsdén (DEX), a teljes ingatlan eladás hónapokig tartó megszervezése helyett. Ez a növelt likviditás lehetővé teszi az intézményi kripto menedzserek számára a tőkekihasználtság optimalizálását, csökkentve a „pénzhez jutás idejét” és rugalmasabbá téve az eszközallokációt.

Szabályozási tisztaság és megfelelőség

A legnagyobb akadály a hagyományos pénzügyi intézmények számára a kripto térbe lépésnél a natív kripto eszközökre vonatkozó kétértelmű globális szabályozás navigálása. Sok hagyományos befektető, szigorú belső mandátumok által korlátozva, csak olyan eszközöket tarthat, amelyek regisztrált értékpapíroknak minősülnek vagy elismert eszközstandardokat követnek.

A tokenizált RWA-k gyakran a meglévő értékpapír- vagy tulajdoni törvények alá esnek, mivel az alapul szolgáló eszköz már szabályozott. A token csupán digitális csomagolás egy jogilag megfelelő befektetési struktúra (az SPV) körül.

A bevált tokenizáló platformokkal együttműködve az intézményi befektetők biztosíthatják:

- Ügyfélismereti (KYC) és Pénzmosás Elleni (AML) követelmények: A tokenekhez való hozzáférés korlátozható ellenőrzött tárcákra vagy akkreditált befektetőkre, teljesítve az intézményi adoptációhoz kulcsfontosságú szigorú szabályozási követelményeket.

- Adózási jelentés egyszerűsége: Mivel az alapul szolgáló hozam (pl. bérleti jövedelem vagy kötvénykamatok) jogilag elismert forrásból származik, a tőkenyerő, jövedelemadó és visszatartás kiszámítása gyakran egyszerűbb, kihasználva a meglévő kripto adó szoftvereket, amelyek integrálják az RWA adatokat.

Ez a szabályozási bizonyosság jelentősen csökkenti a megfelelőségi kockázatot, az RWA-kat vonzóvá, alacsony súrlódású belépési ponttá téve az intézmények számára, amelyek blokklánc technológiát szeretnék kihasználni mandátumok megsértése nélkül.

A tokenizált eszközök jogi és szerkezeti alapjai

Az intézményi RWA adoptáció igazi kifinomultsága nem a token technológiájában rejlik, hanem a mögötte álló szigorú jogi struktúrákban. A tőkekezelésnél a bizalom a jogi garancián alapul, miszerint a digitális token valóban képviseli a fizikai eszközt.

Az RWA tokenizáló platformok (A „bányászási” folyamat)

Az RWA tokenizáló platformok specializált szolgáltatók, amelyek kezelik a jogi szerződések, letétkezelői szolgáltatások és smart contract kibocsátás összetett kölcsönhatását. Ők a kapusok, akik intézményi szintű megfelelőséget biztosítanak.

Ezek a platformok az eszköz teljes életciklusát kezelik:

- Letétkezelés és ellenőrzés: Ellenőrzik az eszköz jogi tulajdonjogát, gyakran harmadik féltől származó fiducáriusokkal (bizalmi személyekkel vagy letétkezelőkkel) együttműködve, akik fizikailag tartják az eszközt vagy a jogi okiratokat a token tulajdonosok nevében.

- Smart contract tervezés: Kódolják a tokent kormányzó smart contracteket. Ezek a szerződések meghatározzák a szabályokat, mint osztalékfizetési ütemezések (az RWA által generált hozam felhasználásával), zárolási időszakok és átviteli korlátozások (pl. nem KYC-ellenőrzött tárcába történő átvitel megakadályozása).

- Folyamatos kezelés: Kezelik az operációs életciklust, beleértve a való világbeli jövedelmek (mint bérleti díj vagy kamatfizetések) gyűjtését és azok automatikus elosztását a token tulajdonosok felé smart contracten keresztül.

Egy intézményi befektető számára egy robusztus, jogilag szilárd platform kiválasztása létfontosságú, mivel a platform irányítása határozza meg az egész befektetés biztonságát és megfelelőségét.

A jogi tulajdonjog és joghatóság kezelése

A tokenizálás központi jogi kihívása a digitális és fizikai világ közötti szakadék. A legtöbb joghatóságban a fizikai tulajdont még mindig hagyományos papír okiratok és centralizált kormányzati nyilvántartások határozzák meg, nem blokklánc bejegyzés.

Ennek áthidalására az intézményi szintű RWA struktúrák erősen támaszkodnak a korábban említett Különleges Célú Társaság (SPV) struktúrára.

- Az SPV szerepe: Az SPV a fizikai eszköz (pl. épület) formális, jogi tulajdonosa. Szerződéses igényt – a tokent – bocsát ki a befektetők felé.

- Bizalomjog: Az SPV gyakran olyan joghatóságokban kerül létrehozásra, ahol fejlett bizalom- és értékpapírjogok vannak (mint a Kajmán-szigetek, Delaware vagy Svájc). Az SPV, a bizalmi személy (letétkezelő) és a token tulajdonosok közötti kapcsolatot explicit módon meghatározzák jogi dokumentumokban, biztosítva, hogy akár a tokenizáló platform meghibásodása esetén is a token tulajdonosok megtartsák jogi igényüket az alapul szolgáló eszközre.

Ez a rétegzett jogi keretrendszer – fizikai eszköz tulajdonjog SPV-ben, bizalom által kormányozva, kriptográfiai token által képviselve – biztosítja a szükséges biztonsági hálót a hagyományos intézményi tőke részvételéhez.

Megfelelőség és KYC/AML kezelés

Az intézményi befektetés szigorú betartást igényel az Ügyfélismereti (KYC) és Pénzmosás Elleni (AML) standardokhoz. Míg sok natív kripto eszköz engedély nélküli és teljesen decentralizált, a tokenizált RWA-k gyakran engedélyezett rétegeket tartalmaznak a megfelelőség biztosítására.

A szabályozott értékpapírokat képviselő tokenekre (mint magánhitel alap részesedések):

- Fehérlistázott tárcák: Az RWA smart contract úgy kódolható, hogy csak a kibocsátó (SPV vagy platform) által ellenőrzött és fehérlistázott kripto tárcák közötti átviteleket engedélyezze.

- Földrajzi korlátozások: A szerződés kikényszerítheti a földrajzi korlátozásokat, megakadályozva a tokenek kereskedését olyan joghatóságokban, ahol nem jogilag regisztráltak.

Ez a „vezérelt decentralizáció” létfontosságú az intézmények számára. Lehetővé teszi számukra a blokklánc hatékonyságának kihasználását miközben kielégítik a szabályozók és befektetők által megkövetelt due diligence keretrendszereket.

Kulcsfontosságú RWA használati esetek intézményi portfóliókban

Az RWA-k hatalmas választékot kínálnak az intézményi befektetők számára korábban elérhetetlen hozamforrásokból, testreszabott megoldásokat nyújtva különböző tőkekezelési célokra, a likviditás megőrzésétől a hosszú távú jövedelemtermelésig.

Tokenizált ingatlan: Tört tulajdonjog

Az ingatlan klasszikus stabil eszköz, állandó jövedelemről és infláció elleni védelemről ismert. Azonban magas tőkekövetelménye és extrém illikviditása miatt sok befektető számára elérhetetlen, és az intézmények számára nehezen rugalmas portfólióelem.

Az ingatlan tokenizálása lehetővé teszi az intézmények számára:

- Nagy holdings tört részekre bontása: Egy intézmény tokenizálhat egy 100 millió dolláros kereskedelmi épületet 100 000 tokenre, és szükség szerint eladhat részeket a portfólió egyensúlyozásához teljes elidegenítés nélkül.

- Globális hozzáférés: A New Yorkban lévő ingatlant azonnal kínálhatják ázsiai vagy európai intézményi befektetőknek, dramatikusan bővítve a potenciális vevői kört.

- Programozható hozam: Az SPV által gyűjtött bérleti jövedelmet stablecoinokká (USDC, USDT) alakíthatják, és smart contracten keresztül havonta automatikusan kioszthatják a token tulajdonosok tárcáiba, megkerülve a lassú banki átutalásokat és adminisztratív költségeket.

A tőkemenedzserek számára ez egy merev, hosszú távú eszközt granuláris, kereskedhető jövedelemfolyammá alakít át.

Tokenizált magánhitel és kincstárkezelés

Talán a legaktívabban adoptált RWA szektor az intézmények által a tokenizált magánhitel, különösen az amerikai kincstárjegyek (T-Bills). A T-Bills rövid távú államkötvények, a világ legbiztonságosabb befektetései közé tartoznak.

- Stablecoin tartalékok: Nagy stablecoin kibocsátók és vállalati kincstárak ultra-biztonságos, likvid eszközöket igényelnek digitális kötelezettségeik fedezésére. A T-Bills tokenizálása lehetővé teszi ezeknek az entitásoknak az USA kormány adósságának biztonságát közvetlenül on-chain tartani.

- Hozamtermelés: Az intézmények kamatot (a kötvény hozamát) kereshetnek közvetlenül digitális tárcáikban, összeolvasztva digitális likviditásukat hagyományos biztonságos hozammal.

- Magánhitel poolok: Alapok tokenizált kereskedelmi követeléseket (cégek által tartozott számlák) vagy ellátási lánc finanszírozási adósságokat gyűjthetnek össze. Ez lehetővé teszi az intézményi tőke számára a fedezett, rövid lejáratú vállalati hitelezésben való részvételt, magas hozamot generálva miközben a blokklánc átláthatóságát használja az alapul szolgáló fedezet követésére.

Ez a használati eset közvetlenül kezeli az intézményi igényt hozamtermelésre és likviditás megőrzésre, elengedhetetlenné téve a nagy operációs vagy tartalék digitális tőke poolok kezeléséhez.

Tokenizált áruk és IP

A hagyományos pénzügyi eszközökön túl a tokenizálás kiterjed specializáltabb területekre:

- Áruk (arany, ezüst): Tokenizált fizikai arany, ahol minden token ellenőrizhető mennyiségű tárolt fém által fedezett, azonnal átadható infláció elleni védelmet kínál, ellentétben a hagyományos fizikai arany letétkezeléssel.

- Szellemi tulajdon (IP) és jogdíjak: Az szórakoztatóiparba, zenébe vagy szabadalmakba befektető intézmények tokenizálhatják a jövőbeli bevételfolyamokat (jogdíjakat). Egy tőkemenedzser befektethet egy tokenbe, amely jogosítja őt a jövőbeli streaming bevételek százalékára egy slágerdalból, egyedi digitális eszközt biztosítva a való világbeli kreatív gazdaság teljesítményéhez kötve.

Az intézményi adoptáció hajtóerejei és jövőbeli trendek

Az RWA-k integrációja nem átmeneti trend; strukturális változás, amelyet az intézményi igény hajt az operációs hatékonyság és szabályozási bizonyosság iránt a digitális eszközök ökoszisztémájában.

Skálázhatóság, hatékonyság és költségcsökkentés

A hagyományos eszközátutalások – különösen határokon átnyúlóak – több közvetítőt (brókerek, letétkezelők, elszámolóházak) foglalnak magukban, magas díjakat generálva és több üzleti napot igényelve (T+3 elszámolás).

A tokenizálás drasztikusan csökkenti ezt a komplexitást:

- 24/7 globális hozzáférés: A tokenizált eszközök azonnal kereskedhetők, időzónától vagy hétvégi zárásoktól függetlenül, felgyorsítva a tőke telepítését.

- Atomos elszámolás (T+0): Az eszköz (token) átvitele és a fizetés (stablecoin) átvitele egyidejűleg történik a smart contractben. Ez az „atomos elszámolás” kiküszöböli a kontraszfelelősségi kockázatot és drasztikusan csökkenti az operációs költségeket.

A hatalmas kereskedési volumeneket kezelő intézmények számára az RWA tokenizálás által kínált sebesség- és hatékonyságnyereség közvetlenül milliók megtakarítását jelenti operációs költségekben és csökkentett piaci kockázati kitettségben.

Az RWA-k integrálása DeFi protokollokba

Az RWA-k egyik legvonzóbb stratégiai előnye a tőkemenedzserek számára a potenciális használatuk a Decentralizált Pénzügy (DeFi) ökoszisztémában. A DeFi hatalmas protokollgyűjtemény decentralizált hitelezéssel, kölcsönzéssel és kereskedéssel.

Bár a DeFi magas hozamokat kínál, hagyományosan túlfedezettel rendelkezést igényel volatilis kripto eszközökkel. Az RWA-k stabil, jövedelemtermelő fedezetet hoznak be.

Használati eset: Stabil kölcsönzés: Egy intézményi alap tokenizált ingatlant (RWA) használhat fedezetként egy DeFi hitelezési protokollban stablecoinok (mint USDC) kölcsönzéséhez. Mivel az alapul szolgáló eszköz magas fokon ellenőrizhető és alacsony volatilitású, a protokoll jobb hitel-érték arányokat kínálhat, mint a magas volatilitású natív kripto eszközök esetén. Ez lehetővé teszi az intézmények számára RWA holdingsaik kitettségének megőrzését miközben azonnali, rugalmas működőtőkét szabadítanak fel digitálisan.

Ez az integráció hidat képez a TradFi megfelelősége és stabilitása, valamint a DeFi hatékonysága és automatizálása között, kifinomult új lehetőségeket teremtve nagy léptékű tőkeoptimalizálásra.

Kockázatkezelési keretrendszerek RWA befektetésekhez

Ahogy az RWA-k érnek, az intézményi due diligence keretrendszereknek tovább kell fejlődniük a standard kripto kockázatértékelésen túl. Míg a natív kripto kockázat a smart contract biztonságára és piaci manipulációra fókuszál, az RWA kockázat a fizikai világhoz való kapcsolatra koncentrál.

A kifinomult tőkemenedzsereknek elemezniük kell:

- Oraklizációs kockázat: Milyen megbízhatóan jut el a való világbeli adat (pl. ingatlanértékelés, hitel teljesítmény) a blokklánchoz orákulumokon keresztül? Pontatlan adatok félrevezetett bizalmat és értékcsökkenést okozhatnak.

- Letétkezelői kockázat: Ki tartja jogilag az eszközt, és mik a jogi recourse eljárások, ha az SPV vagy letétkezelő csődbe megy vagy rosszul kezeli az eszközt?

- Joghatósági kockázat: Elég erős jogi védelmet nyújt-e az eszköz fizikai joghatósága a token tulajdonos jogainak érvényesítéséhez?

Ezek a komplex kockázatok kezelése intézményi szintű szakértelmet igényel, gyakran specializált jogi tanácsadást és szigorú harmadik féltől származó auditálást mind a fizikai eszköz, mind a tokenizáló smart contract tekintetében. Ez a fókusz a ellenőrizhető és strukturált megfelelőségre az utolsó akadály, amely széles körű intézményi bizalmat fog hajtani az RWA piacon.

Következtetés

A való világbeli eszközök tokenizálása alapvető evolúciót jelent abban, hogyan kezelik a nagy tőkeállományokat a digitális korban. Államkötvények és ingatlanok közvetlen blokkláncra vitelével az intézmények páratlan szintű portfólió diverzifikációt, likviditást és operációs hatékonyságot érhetnek el.

A kripto újoncok és új befektetők számára az RWA-k megértése kritikus perspektívát kínál a pénzügy jövőjéről: egy olyan jövőről, ahol a hagyományos eszközök stabilitása és szabályozási megfelelősége egyesül a decentralizált technológia sebességével és átláthatóságával. Ahogy a tokenizáló platformok érnek és a globális szabályozók tisztább iránymutatást adnak, az RWA-k átmennek egy feltörekvő trendből a modern, kifinomult tőkekezelési stratégiák alapvető komponensévé.