הפיננסים המבוזרים מציעים גישה ייחודית למסחר שמסירה את הצורך במתווכים מסורתיים. בלב המערכת הזו נמצאת בורסת המסחר המבוזרת, או DEX. בניגוד לפלטפורמות מרכזיות שבהן חברה מנהלת ספרי הזמנות ומחזיקה בכספי המשתמשים, DEX פועלת באמצעות קוד. היא מסתמכת על חוזים חכמים כדי לאפשר עסקאות עמית לעמית ישירות בין המשתמשים. שינוי זה מעניק לאנשים שליטה מלאה על הנכסים שלהם אך דורש הבנה מעמיקה יותר של המכניקות הבסיסיות.

כדי לנווט בנוף הזה ביעילות, סוחרים חייבים להבין את הכלים והמושגים שמניעים את הפלטפורמות הללו. המעבר מבורסות משמרות למסחר עצמאי משמר כולל יותר משינוי בממשק. זהו שינוי יסודי באופן שבו נוזליות נאספת, כיצד מחירים נקבעים וכיצד משתתפי השוק מרוויחים תשואות.

המערכת בנויה על פרוטוקולים ללא רשות. כל אחד עם חיבור אינטרנט וארנק קריפטו ממומן יכול להשתתף. אין תהליכי הרשמה ארוכים או אימותי זהות כדי להתחיל לסחור. עם זאת, החופש הזה מגיע עם האחריות לנהל את האבטחה האישית ולהבין את הסיכונים הפיננסיים הכרוכים במתן נוזליות.

היסודות של המסחר המבוזר

המנוע העיקרי שמניע את רוב בורסות המסחר המבוזרות הוא יצרן השוק האוטומטי (AMM). בפיננסים מסורתיים ובבורסות קריפטו מרכזיות משתמשים במודל ספר הזמנות. קונים ומוכרים מפרטים את המחירים שבהם הם מוכנים לסחור, ומנוע התאמה מחבר ביניהם. אם אין מוכרים במחיר הרצוי לקונה, העסקה לא מתבצעת.

AMM מחליפים את מנוע ההתאמה הזה במאגרי נוזליות ונוסחאות מתמטיות. מאגר נוזליות הוא חוזה חכם שמחזיק במילואים של שני אסימונים או יותר. משתמשים סוחרים מול החוזה הזה במקום ישירות מול אדם אחר. המחיר של הנכסים במאגר נקבע באופן אלגוריתמי. זה מבטיח שעסקאות יכולות תמיד להתבצע כל עוד יש נוזליות מספקת במאגר.

הנוסחה הנפוצה ביותר בשימוש היא נוסחת המוצר הקבוע, המובעת לעיתים קרובות כ-$x * y = k$. כאן, $x$ ו-$y$ מייצגים את הכמויות של שני האסימונים במאגר, ו-$k$ הוא קבוע קבוע. כאשר סוחר קונה אסימון אחד מהמאגר, הוא מוסיף את האסימון האחר למאגר. זה משנה את יחס הנכסים, שמתאים אוטומטית את המחיר.

הבנת מכניקות הנוזליות

נוזליות היא דם חיי של כל שוק פיננסי, אך תפקידה ב-DeFi מוחשי במיוחד. בהקשר של DEX, נוזליות מתייחסת לעומק הנכסים הזמינים בזוג מסחר ספציפי. נוזליות גבוהה פירושה שיש מילואים משמעותיים של שני האסימונים במאגר. זה מאפשר עסקאות גדולות להתבצע ללא שינויים משמעותיים במחיר.

נוזליות נמוכה יוצרת סביבה תנודתית שבה אפילו עסקאות קטנות יכולות לשנות את המחיר באופן דרמטי. התופעה הזו ידועה כהשפעת מחיר. עבור סוחר, נוזליות עמוקה מביאה לחוויה יציבה יותר הקרובה למחיר השוק הגלובלי. עבור בורסה מבוזרת, משיכת נוזליות היא המטרה העיקרית כדי להבטיח שימושיות ונפח.

נוזליות שוק שונה מנוזליות פיננסית, המתייחסת לכמה קלות ניתן להמיר נכס למזומן. בקריפטו, זוגות מרכזיים כמו BTC/USDT הם בעלי נוזליות פיננסית גבוהה. עם זאת, מאגר ספציפי לאסימון חדש ב-DEX קטן עלול לחסר נוזליות שוק. זה מקשה על כניסה או יציאה מעמדות ללא קבלת מחיר גרוע.

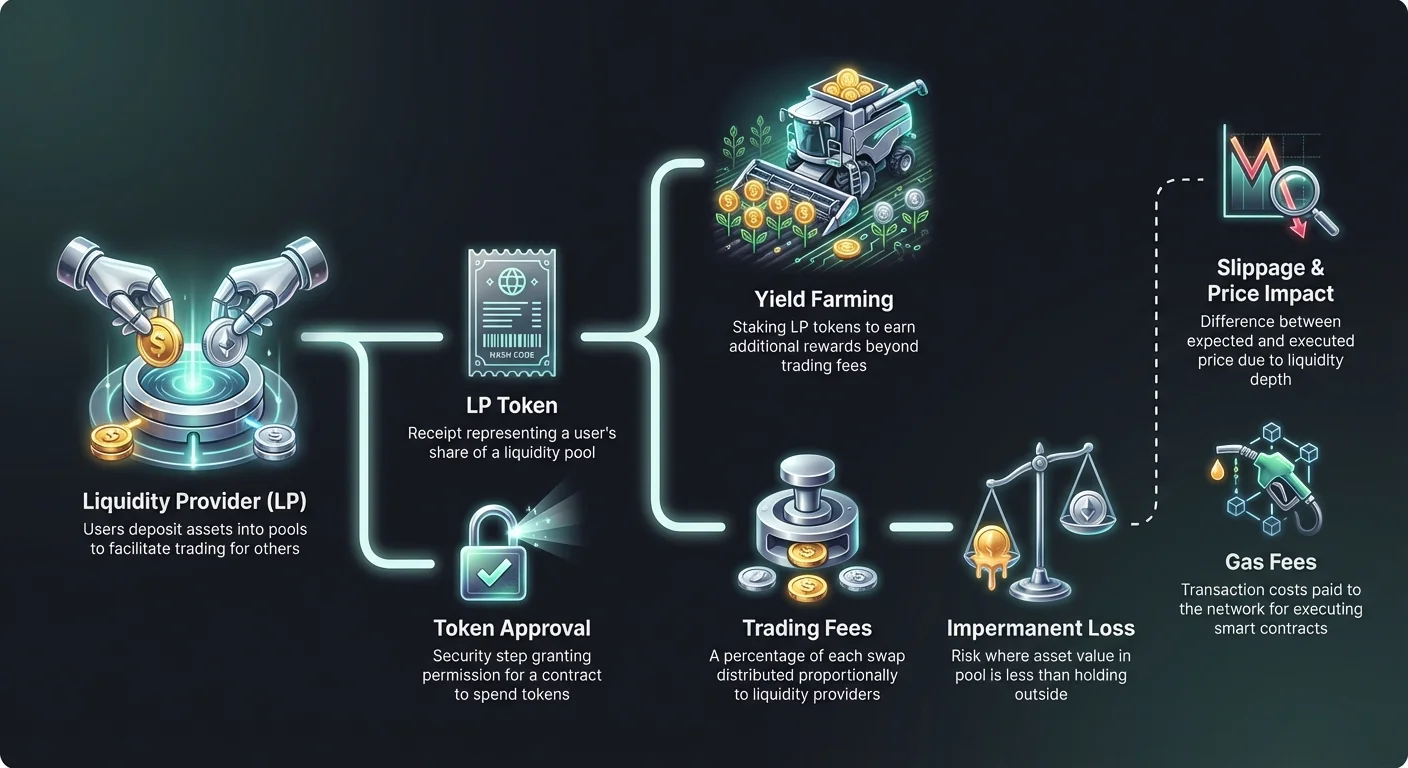

תפקיד ספק הנוזליות

DEX לא יכולה לפעול ללא משתמשים שמפקידים את הנכסים שלהם למאגרים אלה. משתמשים אלה ידועים כספקי נוזליות (LPs). על ידי הפקדה של ערך שווה של שני אסימונים שונים בחוזה חכם, LPs מאפשרים מסחר למשתמשים אחרים. בתמורה לקבלת תפקיד זה, הם זוכים לעמלות מסחר כתמריץ.

כאשר מתבצעת החלפה בבורסה, הפרוטוקול גובה עמלה קטנה באחוזים מהסוחר. העמלה הזו אינה נשמרת על ידי תאגיד מרכזי. במקום זאת, היא מחולקת בין ספקי הנוזליות בהתאם לחלקם במאגר. אם משתמש מספק 1% מסך הנוזליות, הוא זכאי ל-1% מעמלות המסחר הצבורות.

בעת הפקדת נכסים, הפרוטוקול מנפיק קבלה המכונה אסימון LP. אסימון זה מייצג את חלקו של המשתמש במאגר. הוא משמש כהוכחת בעלות ונדרש כדי לקבל מחדש את הכספים המופקדים ואת העמלות שנצברו. אסימוני LP אלה הם עצמם נכסי קריפטו ולעיתים יכולים לשמש במקומות אחרים במערכת ה-DeFi.

סיכוני ההפסד הזמני

מתן נוזליות אינו אסטרטגיית הכנסה פסיבית ללא סיכונים. הסכנה המשמעותית ביותר ש-LPs מתמודדים איתה היא מושג המכונה הפסד זמני (IL). זה קורה כאשר מחיר האסימונים המופקדים משתנה ביחס זה לזה לאחר שהופקדו במאגר. ההפסד מחושב על ידי השוואת ערך הנכסים במאגר לעומת החזקתם פשוט בארנק.

מכיוון ש-AMM מאזנים מחדש באופן קבוע את יחס הנכסים כדי לשמור על נוסחת התמחור, LPs מסיימים לעיתים קרובות עם יותר מהנכס החלש ופחות מהנכס החזק. אם אסימון אחד מכפיל את מחירו בעוד האחר נשאר קבוע, המאגר מוכר את הנכס העולה כדי לקנות יותר מהיציב. זה גורם לערך תיק נמוך יותר ממה שהיה אם המשתמש פשוט החזיק באסימונים המקוריים.

המונח "זמני" עלול להטעות. ההפסד מתממש רק אם הנוזליות מוסרת בעוד יחס המחירים שונה מזמן ההפקדה. עם זאת, אם המחירים לעולם לא חוזרים ליחס המקורי, ההפסד הופך לקבוע בעת ההוצאה. זוגות עם תנודתיות גבוהה חשופים יותר להפסד זמני חמור.

| תרחיש | רמת סיכון | תיאור |

|---|---|---|

| זוגות סטייבלקוין | נמוכה | שני הנכסים קשורים (למשל, USDT/USDC), ממינימים פיצול מחירים. |

| זוגות Blue Chip | בינונית | נכסים כמו ETH/BTC נעים לעיתים קרובות בקורלציה, מפחיתים פיצול קיצוני. |

| זוגות תנודתיים | גבוהה | אסימונים בעלי שווי שוק קטן המזווגים עם סטייבלקוינים רואים לעיתים קרובות הפרדות מחירים מסיביות. |

מקסום תשואות עם חקלאות תשואה

כדי לפצות על סיכוני ההפסד הזמני ולמשוך הון נוסף, פרוטוקולים מציגים לעיתים קרובות תמריצים נוספים. הפרקטיקה הזו ידועה כחקלאות תשואה או כריית נוזליות. היא כוללת לקיחת אסימוני ה-LP שקיבלת מהפקדת נוזליות והימורם בחוזה נפרד או "חווה".

על ידי הימור אסימוני LP, משתמשים מרוויחים תגמולים בצורת אסימון השלטון הטבעי של הפרוטוקול או נכס קריפטו אחר. תגמולים אלה משולמים בנוסף לעמלות המסחר הסטנדרטיות. השילוב של עמלות מסחר ותגמולי חקלאות יכול להוביל לתשואות שנתיות גבוהות באחוזים (APY).

מנגנון זה מאפשר לפרוטוקולים לשכור נוזליות ממשתמשים באופן מהותי. זהו כלי חיוני לבורסות חדשות שצריכות להעמיק את ספרי ההזמנות שלהן במהירות. עם זאת, סוחרים חייבים להיות מודעים לכך ש-APY גבוהה לעיתים קרובות קשורה לאסימוני סיכון גבוהים יותר או תגמולים אינפלציוניים זמניים שעלולים להתדרדר עם הזמן.

ניווט בהחלקה ובהשפעת מחיר

בעת ביצוע עסקה ב-DEX, המחיר הסופי ששולם שונה לעיתים קרובות ממחיר הספוט המוצג על המסך. ההפרש הזה נקרא החלקה. החלקה מתרחשת עקב מכניקות ה-AMM ותנועות שוק שמתרחשות בין זמן הגשת העסקה לבין אישורה בבלוקצ'יין.

במאגרים עם נוזליות נמוכה, הזמנות גדולות דוחפות את המחיר באופן משמעותי נגד הסוחר. זה יוצר החלקה שלילית, שבה המשתמש מקבל פחות אסימונים ממה שציפה. רוב ממשקי DEX מאפשרים למשתמשים להגדיר "סובלנות החלקה". זהו מגבלה באחוזים על כמה תנועת מחיר מקובלת. אם המחיר מחליק מעבר לסף זה, העסקה מתבטלת כדי להגן על המשתמש.

הגדרת הסובלנות נמוכה מדי עלולה לגרום לכשל בעסקאות בתקופות תנודתיות. לעומת זאת, הגדרה גבוהה מדי משאירה את הסוחר חשוף לבוטים שקופצים קדימה שמוציאים ערך מהעסקה. מציאת האיזון הנכון תלויה בנוזליות של הזוג הספציפי ובתנאי השוק הנוכחיים.

עמלות גז ועלויות רשת

כל אינטראקציה עם בורסת מסחר מבוזרת דורשת עמלת עסקה שמשולמת לרשת הבלוקצ'יין. אלה ידועות כעמלות גז. בין אם החלפת אסימונים, הפקדת נוזליות או קצירת תגמולי חקלאות תשואה, המשתמש חייב לשלם גז במטבע הטבעי של הרשת (למשל, ETH ל-Ethereum).

עמלות גז משלמות עבור הכוח החישובי הנדרש לביצוע החוזים החכמים. ברשתות פופולריות כמו Ethereum, העמלות הללו עלולות להפוך ליקרות בזמני עומס גבוה. זה מוסיף שכבת עלות שחייבת להיכלל בחישובי הרווח הפוטנציאליים. עסקה קטנה או טענת חקלאות תשואה עלולה לא להיות רווחית אם עמלת הגז עולה על ערך הפעולה.

משתמשים מתקדמים לעיתים קרובות עוקבים אחר מחירי גז כדי לבצע עסקאות לא דחופות כאשר הרשת פחות עמוסה. בנוסף, בלוקצ'יינים חדשים יותר ופתרונות שכבה 2 מציעים עמלות גז נמוכות משמעותית, מה שהופך מסחר בתדירות גבוהה ואסטרטגיות DeFi מורכבות לנגישות יותר לתיקים קטנים יותר.

אינטראקציות חוזים חכמים ואישורים

שימוש ב-DEX כולל רצף ספציפי של אינטראקציות חוזים חכמים. לפני שאסימון ספציפי יכול להיסחר או להופקד בפעם הראשונה, המשתמש חייב לתת אישור לחוזה החכם של ה-DEX להוציא את האסימון הזה. זה נקרא עסקת אישור אסימון.

אישורים הם תכונת אבטחה שמבטיחה שחוזה לא יכול לגשת לארנק של משתמש ללא הסכמה מפורשת. עם זאת, הם גם מציגים פוטנציאל לפגיעות. אם חוזה זדוני או בעייתי מקבל אישור ללא הגבלה, הוא עלול תיאורטית לרוקן את אחזקות המשתמש באסימון הספציפי הזה.

שיטות עבודה מומלצות מציעות לאשר רק את הכמות הספציפית הנדרשת לעסקה, במקום כמות ללא הגבלה. למרות שזה דורש אישור מחדש לעסקאות עתידיות – שגובה יותר גז – זה מפחית באופן משמעותי סיכוני אבטחה. קיימים כלים לבדיקה וביטול אישורים ישנים שאינם נדרשים עוד.

מגזימים וניטור

עם נוזליות מפוזרת על פני עשרות בורסות מסחר מבוזרות שונות, מציאת המחיר הטוב ביותר יכולה להיות קשה. זוג מסחר בודד עלול שיהיו לו מחירים או עומקי נוזליות שונים ב-Uniswap, SushiSwap או Curve. בדיקת כל פלטפורמה בנפרד היא לא יעילה.

מגזימי DEX פותרים בעיה זו. הפלטפורמות הללו סורקות מספר בורסות בו זמנית כדי למצוא את ביצוע העסקה היעיל ביותר. לעיתים קרובות הן מפצלות הזמנה גדולה אחת על פני מספר מאגרי נוזליות שונים כדי למזער החלקה. התהליך הזה ידוע כניטור חכם.

לדוגמה, החלפת ETH לאסימון קטן יותר עלולה להיות זולה יותר אם מנוטרת דרך מתווך סטייבלקוין (ETH -> USDC -> Token) במקום החלפה ישירה. מגזימים מאוטמים את המורכבות הזו, מציגים למשתמש ממשק פשוט תוך טיפול בלוגיקת הניטור המורכבת ברקע.

ניתוח ערך נעול כולל (TVL)

אחד המדדים הנפוצים ביותר המשמשים למדידת מצב הבריאות של בורסת מסחר מבוזרת הוא ערך נעול כולל (TVL). המספר הזה מייצג את ערך הדולר הכולל של כל נכסי הקריפטו המופקדים כרגע בחוזי החכמים של הפרוטוקול. TVL גבוה בדרך כלל מעיד על פלטפורמה בריאה ואמינה עם נוזליות עמוקה.

עם זאת, TVL יכול להיות תנודתי. הוא משתנה על סמך מחיר השוק של הנכסים הבסיסיים, לא רק מספר האסימונים המופקדים. ירידה במחיר של Ethereum תוריד את ה-TVL של DEX מבוסס Ethereum אפילו אם אף משתמש לא מושך כספים.

סוחרים משתמשים ב-TVL כדי להעריך את הסיכון והיציבות של פלטפורמה. פרוטוקולים עם מיליארדי TVL נחשבים בדרך כלל לבטוחים יותר ומבוטחים יותר מפורקים חדשים עם נוזליות נמוכה. עם זאת, זהו מדד מאחר והוא אינו מבטיח את הביטחון או השפיות העתידית של הפרויקט.

ההבדל בין APR ל-APY

בעת הערכת הזדמנויות חקלאות תשואה או תשואות מתן נוזליות, הבנת המונחים של שיעורי ריבית היא חיונית. פלטפורמות עשויות להציג תשואות כשיעור אחוז שנתי (APR) או תשואה שנתית באחוזים (APY). למרות שהם נשמעים דומים, הם מייצגים מבני תשלום שונים.

APR משקף ריבית פשוטה. אם חווה מציעה 100% APR, משתמש שמפקיד 1,000$ ירוויח 1,000$ רווח בשנה אחת, בהנחה ששיעורים נשארים קבועים. זה לא לוקח בחשבון השקעה מחדש של הרווחים.

APY כולל את ההשפעות של ריבית דריבית. הוא מניח שהעמלות או התגמולים שנצברו מושקעים מחדש באופן מיידי חזרה למאגר כדי לייצר תשואות נוספות. ההשפעה של ריבית דריבית יכולה להגדיל באופן משמעותי את המספר הכותרת. APY גבוהה עלולה לדרוש ריבית דריבית ידנית יומית, שגובה עלויות גז שעלולות לבטל את היתרונות להפקדות קטנות.

אבטחה בסביבה ללא רשות

בורסות מסחר מבוזרות פועלות ללא סמכות מרכזית שיכולה לבטל עסקאות או להחזיר כספים אבודים. זה מניח את נטל האבטחה כולו על המשתמש. משמר עצמי פירושו "המפתחות שלך, המטבעות שלך", אבל גם "הטעות שלך, ההפסד שלך".

הונאות נפוצות בנוף ה-DEX הפתוח. מכיוון שהנפקת אסימון היא ללא רשות, רמאים יוצרים לעיתים קרובות אסימונים מזויפים עם שמות זהים לפרויקטים פופולריים. הם מוסיפים נוזליות ראשונית כדי לייצר מחיר ולהטעות משתמשים להחליף נכסים אמיתיים בשווים חסרי ערך.

אימות כתובת החוזה של אסימון הוא הדרך היחידה להיות בטוחים באותנטיות שלו. מגזימי נתונים אמינים ותיעוד רשמי של הפרויקט הם המקורות הטובים ביותר לכתובות אלה. הסתמכות אך ורק על שם האסימון או סימול הטיקר בשורת החיפוש של DEX היא וקטור נפוץ להפסדים.

האבולוציה של מסחר בין-שרשרתי

בורסות מסחר מבוזרות מוקדמות היו מבודדות לבלוקצ'יינים הספציפיים שלהן. מסחר באסימון מבוסס Ethereum לאסימון מבוסס Solana דרש בורסות מרכזיות או תהליכי גישור מורכבים. החיכוך הזה הגביל את זרימת ההון בכלכלה הקריפטו הרחבה יותר.

חדשנות חדשה יותר מאפשרת החלפות בין-שרשרתיות ישירות בתוך ממשקי DEX. פרוטוקולים אלה משתמשים בחוזים חכמים על מספר שרשראות כדי לנעול נכסים ברשת אחת ולשחרר נכסים שקולים ברשת אחרת. האינטרופרביליות הזו חיונית לשוק מבוזר נוזלי באמת.

פונקציונליות בין-שרשרתית מציגה סיכונים חדשים, במיוחד בנוגע לאבטחת ה"גשרים" שמחזיקים את הבטוחות. עם זאת, היא מרחיבה באופן משמעותי את ערכת הכלים הזמינה לסוחרים, מאפשרת להם לרדוף אחר תשואות ונוזליות בכל מקום שהן קיימות, ללא קשר לארכיטקטורת הבלוקצ'יין הבסיסית.

פרטיות והגנת נתונים

יתרון מובהק של מסחר ב-DEX הוא שמירה על פרטיות. בורסות מרכזיות כפופות לתקנות הכר את הלקוח (KYC) ולמניעת הלבנת הון (AML). הן דורשות ממשתמשים להגיש דרכונים, סריקות פנים והוכחת כתובת.

DEX בדרך כלל אינן דורשות נתונים אישיים. הבלוקצ'יין רושם את היסטוריית העסקאות של כתובת הארנק, אך כתובת זו אינה קשורה באופן מובנה לזהות בעולם האמיתי. עבור משתמשים בתחומי שיפוט עם תשתית פיננסית מוגבלת או אלה שמעריכים פרטיות נתונים, זו תכונה קריטית.

עם זאת, האופי הציבורי של הבלוקצ'יין פירושו שכל העסקאות גלויות. ניתוח מתקדם יכול לעיתים לקשר ארנקים לזהויות על סמך התנהגות או אינטראקציות עם נקודות כניסה מרכזיות. פרטיות ב-DEX היא על היעדר שומר סף מרכזי, לא בהכרח אנונימיות מוחלטת.

מסקנה

ערכת הכלים של הבורסה המבוזרת מעצימה את המשתמשים להשתתף בשווקים הפיננסיים באופן ישיר וללא הרשאות. על ידי הבנת המכניקות של AMMs, מאגרי נזילות וחקלאות תפוקה, סוחרים יכולים לגשת להזדמנויות שהיו שמורות בעבר למוסדות. היכולת להרוויח עמלות כספק נזילות או להחליף נכסים ללא מתווך מייצגת התפתחות משמעותית בפיננסים האישיים.

עם זאת, חירות זו דורשת ערנות. מושגים כמו אובדן זמני, החלקה וסיכון חוזה חכם חייבים להיות מנוהלים באופן יזום. הצלחה בתחום זה דורשת לא רק הון, אלא מחויבות ללימוד הניואנסים הטכניים של הפרוטוקולים. ככל שהאקוסיסטם יבשיל, הכלים הללו יהפכו ככל הנראה ליעילים יותר, אך עקרונות הליבה של אחזקה עצמית ונזילות מבוזרת יישארו היסוד.

בעלות אמיתית בקריפטו פירושה קבלת חופש השליטה ומשקל האחריות.