הפיננסים המבוזרים שינו באופן יסודי את האופן שבו מחזיקי נכסים דיגיטליים רואים את התיקים שלהם. בעולם הפיננסי המסורתי, נכסים לעיתים קרובות יושבים ללא פעילות עד שהם נמכרים. במערכת הקריפטו, במיוחד בבורסות מבוזרות, נכסים יכולים להיות מועסקים כדי לייצר תשואות רציפות. המעבר מהחזקה פסיבית לייצור תשואה אקטיבי דורש הבנה איתנה של תפקוד השווקים. זה כולל מעבר מעבר לספקולציה פשוטה לתחום של מתן נזילות וגידול תשואות.

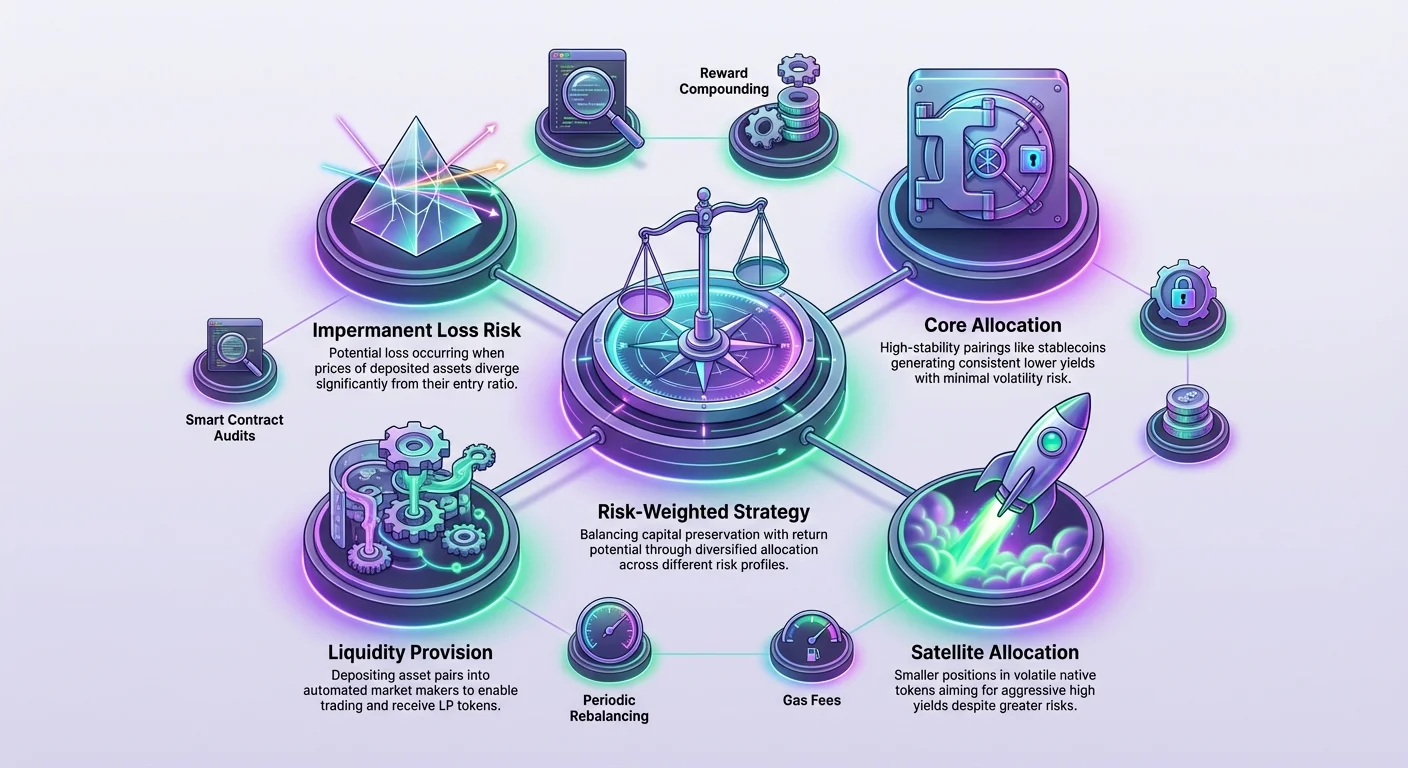

בניית תיק שמאזן סיכון עם תשואות פוטנציאליות אינה עניין של רדיפה אחרי המספר האחוזי הגבוה ביותר על המסך. זה דורש גישה אסטרטגית להקצאה והבנה עמוקה של המכניקות הבסיסיות של פרוטוקולי מסחר מבוזרים. משקיעים חייבים להעריך מאיפה מגיעה התשואה, עד כמה היא ברת-קיימא, ואילו סיכונים מעורבים בהשגתה. גישה משוקללת-סיכון מבטיחה ששמירה על ההון תישמר תוך לכידת הפוטנציאל החיובי של פעילות השוק.

הבסיס של כל תיק תשואה DeFi נעוץ במושג הנזילות. שווקים לא יכולים לתפקד ללא זה. כאשר הנזילות נמוכה, גילוי מחירים הופך ללא יעיל, והמסחר הופך לקשה. על ידי פתרון בעיה זו עבור השוק, משקיעים מרוויחים עמלות. עם זאת, זו רק השכבה הראשונה בערימת התשואה. השכבה השנייה כוללת תמריצי פרוטוקול, המכונים לעיתים קרובות גידול תשואות, שמביאים קבוצת משתנים ומבני תגמולים שונים. שילוב שכבות אלה באופן יעיל מאפשר יצירת אסטרטגיה מגוונת שיכולה לעמוד בתנאי שוק שונים.

מכניקת הנזילות המבוזרת

כדי לבנות תיק, חייבים קודם להבין את המנוע שמניע בורסות מבוזרות. בניגוד למקבילות המרכזיות שמסתמכות על ספרי הזמנות, פלטפורמות מבוזרות משתמשות לעיתים קרובות ביצרני שוק אוטומטיים. מערכות אלה מאפשרות למשתמשים לסחור נגד מאגר של אסימונים במקום להתאים עם אדם ספציפי אחר. מאגר זה ממומן על ידי ספקי נזילות שמפקידים נכסים בחוזים חכמים.

תפקיד מאגרי הנזילות

מאגר נזילות הוא בעצם חוזה חכם שמחזיק כספים. מאגרים אלה ספציפיים לזוגות מסחר. לדוגמה, מאגר עשוי להחזיק תערובת של נכס תנודתי וסטייבלקוין, או שני נכסים תנודתיים כמו ETH ואסימון פרוטוקול. העומק של מאגר זה קובע את בריאות השוק. מאגרים עמוקים מאפשרים לביצוע עסקאות גדולות עם השפעה מינימלית על המחיר. מאגרים רדודים גורמים להחלקה גבוהה, שבה מחיר הביצוע שונה באופן משמעותי מהמחיר הצפוי.

כאשר משתמש מספק נזילות, הוא מקל על מסחר עבור אחרים. בתמורה לשירות זה, הפרוטוקול מתגמל אותו. התגמול הזה מגיע בדרך כלל בצורת עמלות מסחר. חלק מכל החלפה שעוברת דרך המאגר נאסף ומופץ לספקי הנזילות. זה יוצר קשר ישיר בין נפח מסחר לתשואה. זוגות בעלי נפח גבוה מייצרים יותר עמלות, ומספקים בסיס הכנסה עקבי לתיק.

הבנת יחס ההפקדה

השתתפות במאגר נזילות דורשת בדרך כלל הפקדת שני נכסים בערך שווה. הפרוטוקול משתמש בנוסחה מתמטית כדי לשמור על איזון הנכסים האלה. אם משקיע רוצה לספק נזילות לזוג, הוא לא יכול פשוט להפקיד צד אחד. הוא חייב לחשב את שווי השוק הנוכחי ולספק כמות שוות ערך משני האסימונים.

לדוגמה, אם משקיע מחזיק באסימון ספציפי ורוצה להרוויח תשואה עליו, הוא חייב גם להחזיק בנכס הזוגי, כמו סטייבלקוין או Ethereum. הדרישה הזו מכתיבה את הרכב התיק. זה אומר שלכידת תשואה אינה יכולה להיות מוקצית ב-100% לנכס יחיד. התיק חייב להיות מפוצל כדי למלא את דרישת הערך 50/50 של יצרן השוק האוטומטי. הצורך המבני הזה משמש כמנגנון גיוון טבעי, שמאלץ חשיפה למספר נכסים במערכת.

אסימוני ספקי נזילות ובבעלות

כאשר נכסים מופקדים במאגר, הם מועברים טכנית לחוזה החכם. כדי להוכיח בעלות על הכספים המופקדים האלה, הפרוטוקול מטביע אסימון קבלה. אלה מכונים אסימוני ספקי נזילות, או אסימוני LP. הם מייצגים חלק פרופורציונלי מהמאגר. אם משתמש מספק 1% מסך הנזילות בזוג ספציפי, אסימוני ה-LP שלו זכאים ל-1% מהנכסים במאגר בתוספת 1% מהעמלות הצבורות.

אסימונים אלה דינמיים. ככל שמתבצע מסחר ועמלות מצטברות, שווי המאגר גדל. כאשר אסימוני ה-LP נפרעים, המשתמש מקבל את יחס ההפקדה המקורי שלו בחזרה, בתוספת העמלות שהרווח במהלך התקופה. עם זאת, מספר האסימונים הספציפיים המוחזרים בפועל עשוי להיות שונה מההפקדה עקב שינויי מחירים. מנגנון הקבלה הזה קריטי מכיוון שאסימוני LP ניתנים לשילוב. הם יכולים לשמש בחלקים אחרים במערכת ה-DeFi כדי לייצר תשואה נוספת, תהליך המכונה גידול תשואות.

שכבת תמריצי גידול התשואות

בעוד עמלות מסחר מספקות רמת תשואה בסיסית, הן מועשרות לעיתים קרובות בתגמולי גידול תשואות. בורסות מבוזרות זקוקות למשוך נזילות משמעותית כדי להבטיח חוויות מסחר חלקות. כדי להתחרות על הון, הן מציעות תמריצים נוספים לספקי נזילות. כאן האסטרטגיית התיק עוברת מאיסוף עמלות פסיבי לחיפוש תשואה אקטיבי.

מכניקת הגידול ותגמולים

גידול תשואות כולל לקיחת אסימוני ה-LP שקיבלת ממתן נזילות והפקדתם בחוזה חכם נפרד המכונה חווה. על ידי הימון אסימוני הקבלה האלה, הפרוטוקול מכיר בתרומה של המשתמש לבריאות הרשת ומשלם תגמולים. תגמולים אלה בדרך כלל מונפקים באסימון הניהול או השירות הטבעי של הבורסה.

שיעור התשואה לגידול מבוטא לעיתים קרובות כתשואה שנתית אחוזית (APY). שיעור זה שונה מ-APY של עמלות המסחר. הוא נגזר מהקצאה ספציפית של אסימונים שהוקצו על ידי צוות הפרויקט כדי להאיץ צמיחה. לדוגמה, פרוטוקול עשוי להקצות אחוז משווי האסימונים הכולל שלו שיופץ במשך שנים רבות למשתמשים שממונים בחוות ספציפיות. זה יוצר זרם הכנסה כפול: העמלות מפעילות המסחר ותגמולי האסימונים מחוזה הגידול.

הערכת קיימות התגמולים

קיימות תגמולי הגידול היא גורם קריטי בניהול סיכוני התיק. התגמולים מגיעים משווי האסימון של הפרוטוקול. אם פרויקט מנפיק אסימונים באגרסיביות רבה כדי למשוך משתמשים, הוא מסכן דילול שווי האסימון. APY גבוהים יכולים להיות מושכים, אך הם לעיתים קרובות מסמנים אינפלציה גבוהה של אסימון התגמול.

משקיעים חייבים לנתח מאיפה מגיעה התשואה. האם זו לוח זמנים קבוע של הפצה שמתפרש על פני שנים, או פרץ קצר טווח שנועד לשפר מדדים? מערכות אקולוגיות ברות-קיימא משתמשות לעיתים קרובות במודל הפצה ליניארי, שמשחרר אסימונים בלוק אחר בלוק על פני ציר זמן ארוך. גישה זו מיישרת את התמריצים של ספקי הנזילות עם בריאות הבורסה לטווח הארוך. היא מרתיעה "הון שכיר" שנכנס לרווח מהיר ויוצא מיד, מה שיכול להרוס את הפלטפורמה.

שקלול סיכונים והפסד זמני

אין תשואה ללא סיכון. ב-DeFi, הסיכון העיקרי הספציפי למתן נזילות הוא הפסד זמני. התופעה הזו מתרחשת כאשר מחיר הנכסים המופקדים משתנה ביחס זה לזה לאחר שהופקדו. מכיוון שהמאגר פועל כיצרן שוק אוטומטי, הוא תמיד מוכר את הנכס המתחזק וקונה את הנכס היורד כדי לשמור על איזון.

דינמיקת הסטיית מחירים

אם נכס אחד בזוג מכפיל את מחירו בעוד השני נשאר קבוע, ספק הנזילות יסיים עם פחות מהנכס היקר ויותר מהקבוע. כאשר הם מושכים, שווי ההחזקה הכולל שלהם עשוי להיות נמוך יותר מאשר אם היו פשוט מחזיקים בשני הנכסים בארנק ללא מתן נזילות. ההפסד הזה מכונה "זמני" מכיוון שהוא מתממש רק אם הכספים מושכים בעוד המחירים סוטים. אם המחירים חוזרים ליחס המקורי, ההפסד נעלם.

עם זאת, אם שינוי המחיר קבוע, ההפסד הופך לקבוע. תיק משוקלל-סיכון חייב לקחת זאת בחשבון. זוגות בעלי תנודתיות גבוהה מציעים עמלות מסחר גבוהות יותר ולעיתים תגמולי גידול גבוהים יותר כדי לפצות על סיכון זה. זוגות סטייבלקוין, שבהם שני הנכסים קשורים למטבע כמו הדולר האמריקאי, בעלי סיכון הפסד זמני מינימלי אך מציעים בדרך כלל תשואות נמוכות יותר. איזון בין שני סוגי המאגרים הוא מרכזי לבניית התיק.

סיכוני חוזה חכם ופלטפורמה

מעבר לדינמיקות שוק, יש סיכון טכני. כאשר כספים מופקדים במאגר או בחווה, הם מוחזקים על ידי חוזה חכם. האבטחה של התיק תלויה לחלוטין באיכות הקוד הזה. בורסות מוכרות עוברות ביקורות קפדניות על ידי חברות אבטחה צד שלישי כדי להבטיח שחוזי שלהם בטוחים.

שימוש בפלטפורמות מבוססות עם רקורד אבטחה מפחית סיכון זה. גישה משוקללת-סיכון כוללת הימנעות מפלטפורמות חשוכות ולא מבוקרות שמבטיחות תשואות אסטרונומיות. היא נותנת עדיפות לבורסות עם קוד שקוף ונזילות קיימת משמעותית. גיוון על פני מאגרים שונים במערכת אקולוגית מהימנת בטוח יותר מרדיפה אחר תשואה בתשתית לא מוכחת.

מסגרות הקצאה אסטרטגיות

בניית התיק כוללת סיווג הזדמנויות על בסיס פרופיל הסיכון-תשואה שלהן. מסגרת מאוזנת מקצה הון על פני סוגי מאגרים שונים כדי להחליק תנודתיות תוך שמירה על זרם הכנסה יציב. זה מונע מאירוע שוק שלילי בודד למחוק רווחים.

| קטגוריית מאגר | פרופיל סיכון | מקור תשואה עיקרי | תפקיד הקצאה |

|---|---|---|---|

| Stable/Stable | נמוך | עמלות מסחר | שמירה על הון |

| Bluechip/ETH | בינוני | עמלות + תגמולי חווה נמוכים | צמיחת ליבה |

| Volatile/Native | גבוה | תגמולי חווה גבוהים | תשואה אגרסיבית |

הקצאה ליבה לעומת לוויין

אסטרטגיה נפוצה היא גישת הליבה-לוויין. ה"ליבה" מורכבת מעמדות סיכון נמוך יותר. זה עשוי לכלול מאגרי נזילות המורכבים מנכסים מרכזיים כמו ETH מזוגים עם סטייבלקוינים, או אפילו זוגות סטייבלקוין-סטייבלקוין. עמדות אלה מייצרות תשואה עקבית, אם כי נמוכה יותר, עם תנודתיות מופחתת. הן מהוות את אבן היסוד של התיק.

עמדות ה"לוויין" הן הקצאות קטנות יותר למאגרים בסיכון גבוה יותר. אלה לעיתים קרובות כוללות את האסימון הטבעי של ה-DEX או נכסים חדשים ותנודתיים יותר. מאגרים אלה בדרך כלל מציעים APY גבוהים בהרבה כדי לפצות על הסיכון המוגבר של הפסד זמני ותנודתיות מחירים. על ידי הגבלת גודל העמדות האלה, משקיע יכול לכידת הפוטנציאל של תשואות גבוהות ללא חשיפת התיק כולו לסיכון מוגזם.

ביצוע: כניסה לשוק

תהליך פריסת ההון לאסטרטגיות אלה דורש כלים וצעדים ספציפיים. זה מתחיל בשמירה עצמית. משתמש חייב להחזיק בארנק דיגיטלי שמאפשר לו לשמור שליטה מלאה על המפתחות הפרטיים שלו. חשבונות בורסות מרכזיות בדרך כלל לא מאפשרים אינטראקציה ישירה עם פרוטוקולי תשואה מבוזרים.

מימון ארנק והכנת נכסים

הארנק חייב להיות ממומן במטבע הקריפטו הנדרש. זה כולל את הנכסים המיועדים למאגר הנזילות ומטבע הרשת הילידי כדי לשלם עמלות עסקה. לדוגמה, אינטראקציה עם DEX מבוסס Ethereum דורשת ETH לעמלות גז.

לאחר המימון, המשתמש נווט לממשק ה-DEX. הצעד הראשון הוא לעיתים קרובות החלפת נכסים כדי להשיג את היחס הנדרש 50/50 למאגר הרצוי. אם משתמש מתחיל רק עם USDC אך רוצה להיכנס למאגר VERSE-ETH, הוא חייב להחליף כמות מתאימה של USDC ל-VERSE ו-ETH. ניהול החלקה במהלך החלפות אלה חשוב; ביצוע החלפות גדולות בסביבות נזילות נמוכה עלול לגרום לתמחור גרוע.

הפקדה והימון

לאחר רכישת הנכסים, המשתמש מפקיד אותם בחלק מאגרי הנזילות של ה-DEX. הממשק יבקש אישור לגשת לאסימונים, ואז אישור ההפקדה. בהצלחה, הממשק יתעדכן כדי להציג את עמדת הנזילות של המשתמש ואת העמלות הצבורות.

הצעד הסופי לתשואה מקסימלית הוא ניווט לחלק ה"חוות". כאן, המשתמש ממקם את החווה שמתאימה לאסימוני ה-LP שלו. הוא בוחר באפשרות להפקיד או להמון את אסימוני ה-LP. הפעולה הזו מעבירה את אסימוני הקבלה מהארנק לחוזה החווה. מרגע זה ואילך, העמדה מתחילה להרוויח תגמולי גידול בנוסף לעמלות המסחר הסטנדרטיות.

איזון מחדש ותחזוקה

תיק תשואה DeFi אינו כלי "הגדר והשכח". תנועות שוק משנות באופן קבוע את שווי הנכסים בתוך המאגרים. ככל שהמחירים משתנים, יחס הנכסים משתנה, והחשיפה לאסימונים ספציפיים מתנודדת. איזון מחדש תקופתי הכרחי כדי לשמור על פרופיל הסיכון הרצוי.

אם נכס תנודתי בעמדת לוויין מתחזק באופן משמעותי, הוא עשוי לגדול לייצג אחוז גדול יותר מהתיק ממה שהתכוונו. איזון מחדש כולל משיכת חלק מהנזילות הזו, מכירת הרווחים, והפצת ההון מחדש לעמדות הליבה. זה נועל רווחים ומחזיר את התיק להקצאה היעד. להיפך, אם עמדה מצטמצמת עקב ירידת מחירים, משקיע עשוי להעריך האם להוסיף הון או לצאת מהעמדה כדי למנוע הפסדים נוספים.

ניהול תגמולי גידול

התגמולים המיוצרים מגידול תשואות הם דינמיים. הם מצטברים בזמן אמת, לעיתים קרובות בלוק אחר בלוק. משקיעים חייבים להחליט על אסטרטגיה עבור תגמולים אלה. הם יכולים להיות נתבעים ומשווקים מיד לסטייבלקוינים, נתבעים ומשולבים מחדש בעמדה, או מוחזקים להערכה ארוכת טווח פוטנציאלית.

אסטרטגיות שילוב

שילוב כולל לקיחת אסימוני התגמול המרווחים, החלפת חצי מהם לנכס הזוגי, והפקדתם מחדש במאגר הנזילות. זה מגדיל את ההון הבסיסי שמייצר תשואה, ויוצר אפקט כדור שלג. אסטרטגיה זו אגרסיבית והימור על כדאיות ארוכת הטווח של המאגר ואסימון התגמול.

לחלופין, גישה שמרנית יותר כוללת "קציר" תגמולים באופן קבוע והמרתם לנכס יציב או מטבע קריפטו מוביל כמו Bitcoin או Ethereum. זה מממש את התשואה ומפריד אותה מסיכון עמדת הגידול. התדירות של פעולה זו צריכה להיות תלויה בעלות עמלות העסקה לעומת שווי התגמולים.

ניווט תקופות נעילה

חלק מפרוטוקולי גידול תשואות מטילים תקופות נעילה שבהן כספים לא ניתנים למשיכה לזמן קבוע. אחרים מאפשרים גישה מיידית. בתיק משוקלל-סיכון, גישה לנזילות היא משתנה מפתח. אסטרטגיות שנועלות כספים נושאות סיכוני עלות הזדמנות גבוהים יותר.

העדפת חוות ללא תקופות נעילה מאפשרת זריזות. אם תנאי שוק משתנים במהירות, או אם הזדמנות טובה יותר צצה, ההון יכול להיות מועבר. גמישות היא צורת ניהול סיכונים. היכולת למשוך אסימוני LP ולפרק עמדה מיידית מבטיחה שהמשקיע שומר על שליטה בנכסים שלו בכל עת.

ניתוח מדדי DEX לבחירה

בחירת המקום לפריסת ההון חשובה כמו האסטרטגיית ההקצאה עצמה. נפח הוא מדד ראשי. DEX עם נפח מסחר גבוה מייצר יותר עמלות לספקי נזילות. יחסי נפח לנזילות יכולים לעזור לזהות מאגרים יעילים. מאגר עם נפח גבוה אך נזילות נמוכה יחסית ישלם עמלות גבוהות יותר לדולר שהופקד.

מוניטין ושקיפות הם לא למוּתַנִּים. משתמשים צריכים לחפש פלטפורמות שמספקות דפי ניתוח ברורים. דפים אלה צריכים להציג את סך הנזילות בכל מאגר, נפח המסחר ב-24 שעות, וייצור העמלות ההיסטורי. הימנעו מפלטפורמות שמעלימות נתונים אלה.

יתרה מכך, ממשק המשתמש משחק תפקיד בבטיחות. ממשק מבלבל עלול להוביל לשגיאות, כמו הפקדה במאגר הלא נכון או כישלון בהימון אסימוני LP כראוי. פלטפורמות שמציעות מדריכים צעד-אחר-צעד ברורים ולוחות מחוונים אינטואיטיביים מפחיתות סיכון תפעולי.

השפעת עמלות עסקה

כל פעולה בתיק DeFi גוררת עמלת רשת. אישור אסימונים, החלפה, הוספת נזילות, הימון בחוות, ותביעת תגמולים כולם דורשים תשלומי גז. ברשתות בעלות גבוהה, עמלות אלה עלולות לאכול לתוך הרווחים הפוטנציאליים, במיוחד עבור תיקים קטנים יותר.

ניתוח משוקלל-סיכון חייב לכלול את עלות הביצוע. אם התשואה המושלכת היא 50$ לחודש אך עלות התביעה והאיזון מחדש היא 40$, האסטרטגיה לא יעילה. משקיעים עם בסיסי הון קטנים יותר עשויים להעדיף רשתות עם עלויות עסקה נמוכות יותר כדי למקסם את התשואה נטו שלהם. או, הם עשויים לבחור לתבוע תגמולים בפחות תדירות כדי למזער אינטראקציות גז.

ניטור ביצועים

ניהול תיק יעיל דורש ניטור מתמיד. משתמשים צריכים לעקוב אחר APY של העמדות שלהם, שכן שיעורים אלה משתנים. חווה שמציעה 80% APY בשבוע אחד עשויה לרדת ל-20% בשבוע הבא ככל שיותר הון זורם פנימה. עוגת התגמולים מחולקת בין כל המשתתפים; ככל שמספר המשתתפים גדל, הפרוסה לכל אדם מצטמצמת.

כלים שמסלמים היסטוריית ארנק ועמדות נוכחיות הם בעלי ערך. הם עוזרים לדמיין הפסד זמני ושווי נטו של התיק. אם שווי אסימוני ה-LP בתוספת התגמולים המרווחים נמוך משווי ההחזקה הפשוטה של הנכסים, האסטרטגיה זקוקה לבדיקה מחדש. עם זאת, במקרים רבים, זרם הכפול של עמלות מסחר ותגמולי גידול מפצה על סטיית מחירים מתונה, ומביא לתוצאה נטו חיובית.

מסקנה

בניית תיק תשואה DeFi משוקלל-סיכון היא תהליך דינמי המשלב ידע טכני עם משמעת פיננסית. זה עובר מעבר לבעלות פשוטה על נכסים לניהול אקטיבי של נזילות. על ידי שימוש במכניקות מאגרי נזילות וגידול תשואות, משקיעים יכולים לייצר זרמי הכנסות מנכסיהם הדיגיטליים. המפתח נעוץ באיזון הזדמנויות התשואה הגבוהות של זוגות תנודתיים עם היציבות של עמדות ליבה.

הצלחה בתחום זה דורשת גישה ערנית לסיכונים. הבנת הפסד זמני, אבטחת חוזה חכם וקיימות פליטות תגמולים מאפשרת למשקיעים לנווט בנוף בבטחה. איזון מחדש קבוע ואסטרטגיה ברורה לניהול תגמולים מבטיחים שהתיק נשאר מיושר עם מטרות המשקיע. בסופו של דבר, המטרה היא לרתום את כוח הפיננסים המבוזרים ליצירת בסיס נכסים פרודוקטיבי, יעיל ועמיד.

ייצור תשואה דורש ניהול אקטיבי והבנה ברורה של סיכוני פרוטוקול.