המימון המבוזר שינה באופן יסודי את האופן שבו נכסים נסחרים, מוערכים ומחליפים ידיים. בלב השינוי הזה נמצא מושג הנזילות. במימון המסורתי, נזילות מסופקת לעיתים קרובות על ידי יצרני שוק מרכזיים ומוסדות גדולים המקלים על עסקאות באמצעות תחזוקת ספרי הזמנות. הופעת טכנולוגיית הבלוקצ'יין הציגה אלטרנטיבה רדיקלית הידועה בשם Automated Market Maker. החידוש הזה החליף מתווכים אנושיים בחוזים חכמים, ומאפשר למשתמשים לסחור ישירות נגד מאגר נכסים במקום נגד נגד עסקה ספציפי.

המסע החל בנוסחאות פשוטות וקבועות שהדמוקרטיזו את הגישה לייצור שוק. עם זאת, המודלים המוקדמים היו לא יעילים מבחינת הון. הנזילות הייתה מפוזרת דק על פני כל מחיר אפשרי, מה שאומר שחלק גדול מההון ישב חסר פעולה. כשהסקטור התבגר, מפתחים חיפשו לפתור חוסר יעילויות אלה באמצעות חידושים מתמטיים מורכבים.

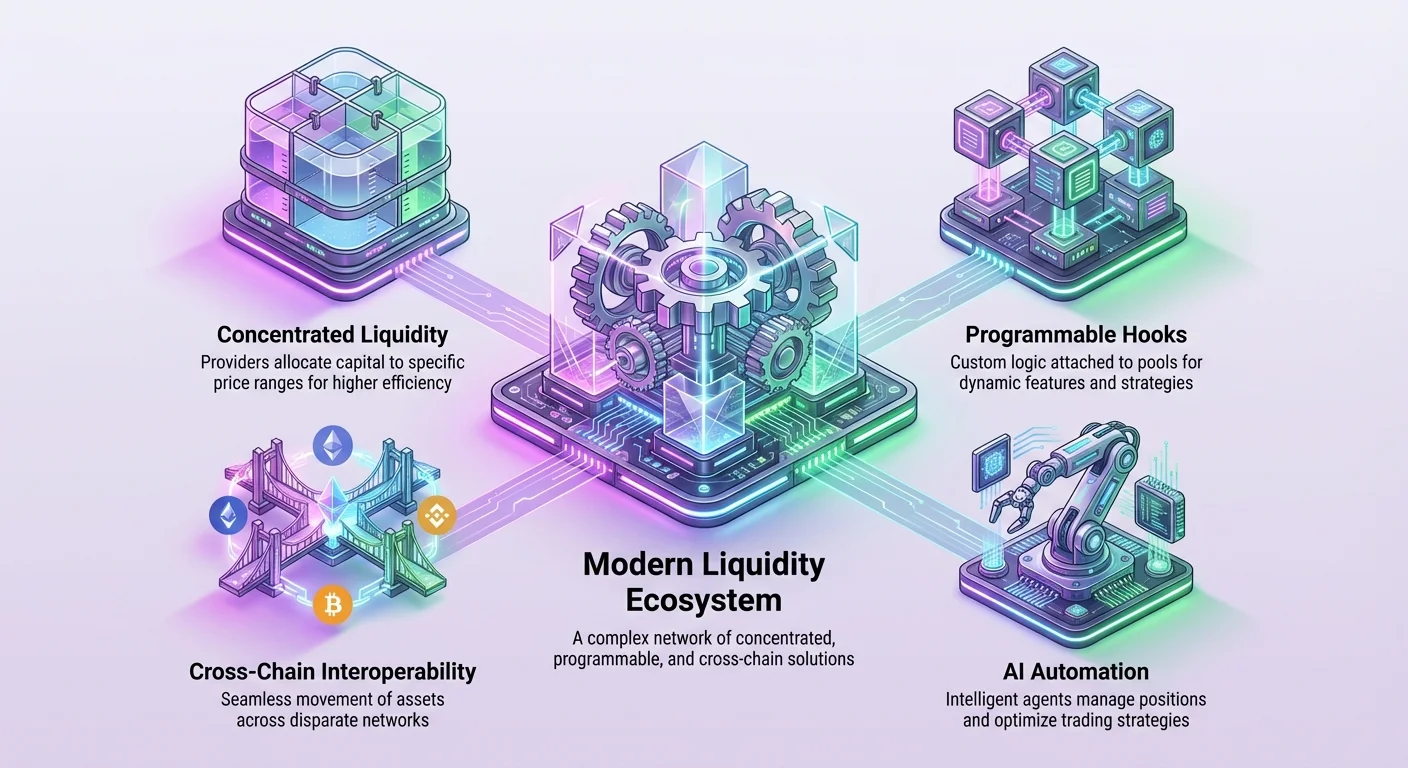

היום, אנחנו עדים לתקופה חדשה של ניהול נזילות. השלב הזה מאופיין בעמדות מרוכזות, מודלי מסחר היברידיים ותאימות בין-שרשרתית. פרוטוקולים כבר לא רק מקלים על החלפות. הם בונים תשתית מתכנתת המאפשרת אסטרטגיות מסחר מותאמות אישית, מבני עמלות דינמיים ותנועה חלקה של ערך על פני רשתות שונות. הבנת ההתפתחות הזו דורשת מבט במכניקות של איך מערכות אלה פועלות ולאן הן מכוונות הלאה.

הבסיס של Automated Market Makers

הפריצת דרך הראשונית בבורסות חליפין מבוזרות הגיעה עם הצגת מודל Automated Market Maker. בניגוד לבורסות מרכזיות שמסתמכות על ספר הזמנות להתאמת הזמנות קנייה ומכירה, AMMs משתמשות במאגרי נזילות. משתמשים, הידועים כספקי נזילות, מפקידים זוגות טוקנים אל החוזים החכמים האלה. זה יוצר מאגר נכסים שסוחרים יכולים לגשת אליו בכל עת ללא צורך בנגד עסקה מתאים בצד השני של העסקה.

המנגנון ששולט בעסקאות אלה הוא נוסחה מתמטית. השונות הנפוצה ביותר היא נוסחת התוצר הקבוע. זה מבטיח שהמאזן של הנכסים במאגר נשאר יחסי לנפח המסחר. כאשר סוחר קונה נכס אחד מהמאגר, הוא מוסיף את הנכס השני, משנה את היחס. האלגוריתם מתאים אוטומטית את המחיר בהתבסס על ההיצע והביקוש המשתנים האלה. המערכת הזו סיפקה דרך להניע נזילות עבור נכסים חדשים ללא הסתמכות על יצרני שוק מקצועיים.

הסבר על נוסחת התוצר הקבוע

המנגנון המרכזי שמניע בורסות חליפין מבוזרות מוקדמות הוא מפתיע בפשטותו. הוא מובע לעיתים קרובות כ x * y = k. במשוואה זו, x מייצג את הכמות של טוקן אחד במאגר הנזילות, ו y מייצג את הכמות של השני. המשתנה k נשאר ערך קבוע. הנוסחה הזו קובעת שהתוצר של המאגרים חייב תמיד להיות שווה לאותו מספר לאחר ביצוע עסקה (תוך התעלמות מעמלות).

אם משתמש רוצה לקנות Token A מהמאגר, הוא חייב להפקיד Token B. זה מגביר את ההיצע של Token B במאגר ומפחית את ההיצע של Token A. כדי לשמור על k הקבוע, המחיר של Token A עולה באופן אקספוננציאלי כשהוא הופך נדיר יותר במאגר. ההתאמת מחיר אוטומטית זו היא מה שמבטל את הצורך בספר הזמנות. היא מבטיחה שתמיד יש נזילות זמינה, ללא קשר לגודל העסקה, אם כי עסקאות גדולות יותר יסבלו מהחלקה מחירית גבוהה יותר.

אתגרים ביעילות הון

למרות שהיה מהפכני, הדור הראשון של AMMs התמודד עם מגבלות משמעותיות בנוגע ליעילות הון. במודל הסטנדרטי, הנזילות מופצת באופן שווה לאורך עקומת מחירים הנעה מאפס לאינסופי. זה אומר שההון של ספק הנזילות מפוזר על פני כל נקודת מחיר אפשרית עבור הנכסים. לזוגות סטייבלקוין או נכסים שנסחרים בטווח צר, זה בזבוז קיצוני.

לדוגמה, במאגר שמזווג שני סטייבלקוינים, המחיר סוטה לעיתים רחוקות רחוק מיחס 1:1. עם זאת, ב AMM סטנדרטי, הרוב המכריע של ההון שמור לנקודות מחיר שלא יגיעו כנראה לעולם, כמו סטייבלקוין אחד ששווה קרוב לאפס או אינסופי. זה גורם להחלקה גבוהה עבור סוחרים וייצור עמלות נמוך יותר עבור ספקי נזילות יחסית להון שמושקע. פתרון חוסר היעילות הזה הפך לדרגה העיקרית להתפתחות השלב הבא של AMM.

המעבר לנזילות מרוכזת

הצגת הנזילות המרוכזת סימנה רגע מכריע בארכיטקטורת בורסות החליפין המבוזרות. המודל הזה מאפשר לספקי נזילות להגדיר טווחי מחירים ספציפיים שבהם ההון שלהם פעיל. במקום לפזר נכסים על פני עקומה אינסופית, ספק יכול לבחור להקצות את הכספים שלו רק בתוך טווח שבו הוא מאמין שהשוק ייסחר. זה מחקה את העומק של ספר הזמנות תוך שמירה על האופי האוטומטי של AMM.

על ידי ריכוז הון, ספקים יכולים להרוויח משמעותית יותר עמלות מסחר עם השקעה מראש נמוכה יותר. כמות הון קטנה יותר שמתמקדת בטווח צר יכולה להקל על אותו נפח מסחר כמו כמות גדולה בהרבה שמפוזרת על פני טווח אינסופי. זה מגביר את עומק השוק סביב המחיר הנוכחי, מה שמביא למחירי ביצוע טובים יותר עבור סוחרים ותשואות פוטנציאליות גבוהות יותר עבור ספקים. עם זאת, החידוש הזה הציג שכבות חדשות של מורכבות וסיכון.

הבנת טיקים וטווחים

ליישום נזילות מרוכזת, ספקטרום המחירים מחולק למרווחים דיסקרטיים הידועים כטיקים. ספקי נזילות יוצרים עמדות על ידי בחירת טיק תחתון וטיק עליון. ההון שלהם מחולק אז באופן חלק על פני הטווח הספציפי הזה. אם מחיר השוק נשאר בתוך הגבולות האלה, הספק מרוויח עמלות מכל עסקה שמתרחשת.

השליטה הגרנולרית הזו הופכת את סיפוק הנזילות מפעילות פסיבית לאסטרטגיה אקטיבית. ספק בעצם מבצע חיזוי על תנודתיות השוק. אם הוא בוחר טווח צר מאוד, הוא תופס חלק גדול יותר מעמלות כשהמחיר בתוך האזור הזה. עם זאת, אם המחיר יוצא מחוץ לטיקים שנבחרו, העמדה שלו הופכת לא פעילה. הוא מפסיק להרוויח עמלות והנכסים שלו מומרים לחלוטין לטוקן הפחות בעל הערך בזוג עד שהמחיר חוזר לטווח.

סיכון אובדן זמני

נזילות מרוכזת מגבירה את מושג אובדן זמני. במאגר סטנדרטי, אובדן זמני מתרחש כשהמחיר של נכסים שהופקדו סוטה מהמחיר בעת ההפקדה. בעמדה מרוכזת, ההשפעה הזו מואצת. מכיוון שההון מושקע באופן אגרסיבי יותר בתוך רצועה צרה, קצב השינוי של תמהיל הנכסים מהיר בהרבה.

אם מחיר השוק יוצא מטווח הספק, הם נשארים עם 100% מהנכס היורד. לדוגמה, אם מחיר Ethereum יורד מתחת לטווח שנבחר במאגר ETH/USDC, הספק יסיים עם החזקת Ethereum בלבד. לעומת זאת, אם המחיר עולה מעל הטווח, הם ימכרו את כל Ethereum שלהם עבור USDC מוקדם מדי. זה דורש מספקים לעקוב באופן אקטיבי אחר השווקים ולהתאים את הטווחים שלהם, ויוצר ביקוש לכלי ניהול אוטומטיים ואסטרטגיות מקצועיות.

מודלים היברידיים ונזילות מתכנתת

כשהתעשייה עוברת מעבר למודלי נזילות סטטיים, המיקוד עבר להתאמה אישית ומודולריות. פרוטוקולים חדשים יותר מציגים ארכיטקטורה המאפשרת למפתחים לבנות לוגיקה מותאמת אישית ישירות מעל שכבת הנזילות. זה יוצר סביבה היברידית שבה היתרונות של AMMs מתמזגים עם תכונות שנמצאות בדרך כלל במימון מרכזי, כמו פקודות מגבלה והתאמות עמלות דינמיות.

גל החידוש הזה מומחש בצורה הטובה ביותר על ידי מושג ה-"hooks." אלה חוזים חכמים חיצוניים שניתן לצרף למאגר נזילות. הם מפעילים קוד ספציפי בנקודות מפתח במחזור החיים של עסקה, כמו לפני ביצוע החלפה או אחרי שינוי נזילות. זה פותח את הדלת לפונקציונליות ללא גבול ללא צורך בשינויים בפרוטוקול הליבה.

התאמת מאגרים עם Hooks

Hooks מאפשרים רמה של גמישות שהייתה בלתי אפשרית בעיצובי AMM נוקשים. מפתחים יכולים ליצור מאגרים שתומכים בפקודות מגבלה על השרשרת, שבהן החלפה מבוצעת רק אם המחיר מגיע ליעד מסוים. יישומים אחרים כוללים time-weighted average market makers (TWAMM), שמסייעים לבצע הזמנות גדולות לאורך זמן כדי למזער השפעה על מחירים.

השימושיות של hooks מתרחבת גם לשלטון וציות. מאגר יכול להיות מעוצב כדי לדרוש בדיקות אימות ספציפיות או לחלק עמלות בדרכים ייחודיות. לדוגמה, עמלות יכולות לגדול באופן דינמי בתקופות תנודתיות גבוהה כדי לפצות ספקי נזילות על הסיכון המוגבר. הגישה המודולרית הזו הופכת את DEX מיישום פשוט לפלטפורמה להנדסה פיננסית.

יעילות ארכיטקטורת Singleton

בורסות חליפין מבוזרות מודרניות מייעלות גם את מבנה החוזים הבסיסי שלהן כדי להפחית עלויות. AMMs מסורתיים לעיתים קרובות מפרסמים חוזה חכם נפרד לכל זוג טוקנים בודד. הפיצול הזה מגביר עלויות גז עבור משתמשים, במיוחד בביצוע עסקאות רב-קפיצות שעוברות דרך מספר מאגרים.

הפתרון הוא ארכיטקטורת singleton. העיצוב הזה מאחד את כל מאגרי הנזילות לחוזה חכם אחד. על ידי החזקת כל היתרות במקום אחד, הפרוטוקול מבטל באופן יעיל את הצורך בהעברת טוקנים בין חוזים שונים במהלך החלפה מורכבת. זה מפחית באופן משמעותי את צריכת הגז. זה גם מפשט את תהליך ניהול הנזילות על פני זוגות מרובים, מה שהופך את כל האקוסיסטמה ליעילה יותר עבור סוחרים ומפתחים שבונים מעל הפרוטוקול.

תפקיד האגרגטורים והאוטומציה

מורכבות הנזילות המרוכזת ודגמים היברידיים יצרה מחסום כניסה למשתמשים מזדמנים. ניהול טווחי מחירים, איזון מחדש של תיקים ואופטימיזציה לתשואה דורשים ידע טכני ותשומת לב מתמדת. חיכוך זה הוביל לעליית אגרגטורי תשואה ומנהלי נזילות אוטומטיים. פלטפורמות אלה משמשות כשכבה מעל הבורסה, מפשטות את חוויית המשתמש תוך מקסום התשואות.

אגרגטורים פועלים על ידי איסוף כספי משתמשים והפעלתם באמצעות אסטרטגיות אוטומטיות. לדוגמה, משתמש עשוי להפקיד מטבעות יציבים לכספת. הפרוטוקול מחפש אוטומטית את הזדמנויות התשואה הטובות ביותר בנוף ה-DeFi. הוא מטפל במשימות הקשות של בחירת טווחי מחירים, השקעה מחדש של עמלות והעברת הון בין מאגרים שונים או פלטפורמות השאלה כדי לרדוף אחר התשואות הגבוהות ביותר.

| תכונה | AMM עצמאי | אגרגטור / כספת |

|---|---|---|

| מאמץ משתמש | גבוה (הגדרת טווח ידנית) | נמוך (הפקד ושכח) |

| אסטרטגיה | סטטי או איזון מחדש ידני | ניהול אקטיבי אוטומטי |

| הצטברות עמלות | לרוב ידנית | אוטומטית / הצטברות אוטומטית |

אוטומציה של יצירת תשואה

פרוטוקולים כמו Yearn Finance חלוצים את מושג חקלאות התשואה האוטומטית. מערכות אלה משתמשות באסטרטגיות מורכבות הכוללות השאלה, הלוואה והעברת נזילות על פני מספר פרוטוקולים בו זמנית. עבור המשתמש הסופי, התהליך מפושט לפעולת הפקדה פשוטה. הפרוטוקול דואג לעבודה הכבדה, כולל "zapping" של נכסים, שמאגד מספר שלבי עסקה אחד.

בהקשר של נזילות מרוכזת, אוטומציה חשובה אף יותר. מנהלים אוטומטיים עוקבים אחר מחיר הנכסים ביחס לטווח שנבחר על ידי הספק. אם המחיר מתקרב לקצה הטווח, חוזה חכם יכול לאזן מחדש את העמדה באופן אוטומטי. זה כולל משיכת הנזילות והפעלתה מחדש סביב המחיר החדש, ומבטיח שהמשתמש ממשיך להרוויח עמלות מבלי להיות מחובר 24/7.

פישוט אינטראקציה עם DeFi

מעבר לתשואה, אגרגטורים פותרים את בעיית הפיצול. עם נזילות מפוצלת על פני עשרות בורסות ושלשלאות שונות, מציאת המחיר הטוב ביותר לעסקה יכולה להיות קשה. אגרגטורי DEX סורקים את כל מקורות הנזילות הזמינים כדי לייעל את ניתוב העסקאות. הם עשויים לחלק עסקה גדולה אחת על פני שלושה מאגרים שונים כדי למזער החלקה.

שכבת ההפשטה הזו חיונית לאימוץ המוני. היא מאפשרת למשתמשים להשתמש ב-DeFi מבלי להבין את המכניקות הבסיסיות של טיקים, עקומות או אינטראקציות חוזה חכם. על ידי ניתוק המורכבות של הפרוטוקול מממשק המשתמש, אגרגטורים משמשים כגשר בין תשתית פיננסית מתקדמת למשקיעים יומיומיים.

הרחבת נזילות עם פתרונות שכבה 2

עלויות עסקה גבוהות בבלוקצ'יינים ראשיים כמו Ethereum הגבילו היסטורית את הפוטנציאל של בורסות מבוזרות. עמלות גבוהות הופכות את ההשתתפות ללא רווחית עבור ספקי נזילות קטנים, מכיוון שעלות איזון מחדש של עמדה יכולה לעלות על העמלות המושגות. זה דחף את נדידת הנזילות לכיוון פתרונות הרחבה של שכבה 2 ושולשלאות צד.

פלטפורמות כמו Polygon התפתחו משולשלאות צד פשוטות לאקוסיסטמות מקיפות של תשתית הרחבה. על ידי עיבוד עסקאות מחוץ לשרשרת Ethereum הראשית והסדרתן במגרעות, הרשתות האלה מפחיתות עלויות בסדרי גודל. ההפחתה בחיכוך הזו חיונית לבריאות של AMMs. היא מאפשרת איזון מחדש תכוף יותר, גדלי עסקאות קטנים יותר ואסטרטגיות מסחר בתדירות גבוהה שהיו בלתי אפשריות ברשת עמלות גבוהה.

טכנולוגיית Zero-Knowledge

חזית טכנולוגיית ההרחבה היא ZK Rollup. פתרונות כמו Polygon zkEVM מאפשרים למפתחים לפרסם חוזים חכמים תואמי Ethereum בסביבה מדרגית מאוד. ZK-rollups משתמשות בהוכחות קריפטוגרפיות כדי לאמת את תקפות העסקאות ללא חשיפת הנתונים הבסיסיים, ומציעות גם פרטיות וגם תפוקה עצומה.

לבורסות מבוזרות, טכנולוגיית ZK מציעה נתיב לסופיות כמעט מיידית ועלויות נמוכות ללא הקרבה על אבטחה. היא מאפשרת "שכבת ערך" שבה נכסים יכולים לזרום בחופשיות. שילוב הטכנולוגיות האלה מקל על נזילות משותפת על פני שלשלאות שונות. במקום לפצל נזילות למחסנים מבודדים בשכבות 2 שונות, ארכיטקטורות חדשות מאפשרות שכבות נזילות מאוחדות שבהן מאגר נכסים בודד יכול לשירות עסקאות על פני כל האקוסיסטמה.

עתיד המסחר בין-שרשרתי

המטרה הסופית של ההרחבה היא ליצור חוויית רב-שרשרת חלקה. מושגים כמו Unichain וחזון 2.0 של Polygon שואפים לחבר רשתות שונות. הרעיון הוא לאפשר למשתמש בשלשלאת אחת לסחור נגד נזילות בשלשלאת אחרת בשקיפות. זה מפחית את החיכוך של גישור נכסים ידנית, שהיא לעיתים קרובות איטית ומסוכנת.

חידושים בתחום זה מתמקדים ביצירת שלשלאות ספציפיות ליישום (app-chains) המותאמות ל DeFi. שלשלאות אלה יכולות לייעל את זמני הבלוקים ושוקי העמלות שלהן ספציפית למסחר. על ידי הקדשת מקום בלוק לעסקאות בורסה, הן מונעות עומסות מפעילויות אחרות, כמו טביעת NFT, מגדילות עמלות מסחר. ההתמחות הזו מובילה לסביבת מסחר אמינה ומקצועית יותר.

החיבור לאורקלים ושלמות נתונים

כשבורסות מבוזרות הופכות מתוחכמות יותר, ההסתמכות שלהן על נתונים חיצוניים מדויקים גדלה. כאן oracles מבוססי בלוקצ'יין כמו Chainlink ממלאים תפקיד חיוני. אורקל משמש כגשר בין הבלוקצ'יין (על השרשרת) לעולם האמיתי (מחוץ לשרשרת). חוזים חכמים לא יכולים לגשת באופן טבעי לנתונים מחוץ לרשת שלהם, כמו מחיר מניית Apple או מזג אוויר נוכחי.

לבורסות היברידיות ומוצרים פיננסיים מתקדמים, הזנות מחירים אמינות הן תנאי הכרחי. בעוד AMMs פשוטות קובעות מחיר על סמך היצע וביקוש פנימיים בלבד, פלטפורמות נגזרים ופרוטוקולי השאלה דורשים מחירי התייחסות חיצוניים כדי לפעול בבטחה. אורקלים מאגדים נתונים ממקורות מרובים כדי לספק הזנת מחירים עמידה בפני זיוף שמפעילה מימושים או מסייכה חוזים עתידיים.

מניעת מניפולציה בשוק

אחת הפונקציות הקריטיות של אורקלים באקוסיסטמת הנזילות היא מניעת מניפולציה. במודל תמחור AMM פנימי טהור, שחקן זדוני עם הון גדול יכול לעוות זמנית את המחיר במאגר כדי לנצל פרוטוקול תלוי. זה מכונה לעיתים קרובות מתקפת flash loan. על ידי התייחסות לרשת אורקלים מבוזרת, פרוטוקולים יכולים לאמת שהמחיר במאגר ספציפי משקף את מחיר השוק הגלובלי האמיתי.

אם המחיר הפנימי סוטה באופן משמעותי ממחיר האורקל, המערכת יכולה להשהות מסחר או להגביל את מחיר הביצוע. הגישה ההיברידית הזו—שימוש בדינמיקות AMM פנימיות לביצוע אבל אורקלים חיצוניים לאימות—יוצרת מודל אבטחה חזק בהרבה. היא מאפשרת יצירת שווקים לנכסים סינתטיים ונכסי עולם אמיתי מטוקנים, ומגדילה את ההיקף של מה שניתן לסחור על השרשרת.

שלטון ושליטה קהילתית

ההתפתחות של הנזילות אינה טכנית בלבד; היא גם פוליטית. בורסות מבוזרות מנוהלות על ידי הקהילות שלהן באמצעות טוקנים. נכסים כמו UNI, YFI ו POL מייצגים כוח הצבעה. זה מעביר את השליטה מחדר ישיבות תאגידי לרשת מבוזרת של בעלי עניין. מחזיקי טוקנים מצביעים על פרמטרים קריטיים, כמו רמות עמלות, הקצאות אוצר והפרסה לבלוקצ'יינים חדשים.

מודלי שלטון הופכים מורכבים יותר. פרויקטים חדשים יותר כמו World Liberty Financial מנסים טוקנים לשלטון בלבד שמתמקדים בכוח קבלת החלטות ללא העברות שיתוף הכנסות ישירות. ההבחנה הזו מונעת לעיתים קרובות משיקולים רגולטוריים. המטרה היא לשמור על ציות תוך הבטחת שהפרוטוקול נשאר מבוזר ורגיש לבסיס המשתמשים שלו.

תפקידם של אוצרות אסטרטגיים

שלטון כולל גם ניהול אוצרות פרוטוקול עצומים. פרויקטים משתמשים יותר ויותר בעמלות המצטברות שלהם כדי לגוון את ההחזקות. פרוטוקול עשוי להחזיק תמהיל של סטייבלקוינים, Bitcoin ו Ethereum כדי להבטיח קיימות ארוכת טווח. ניהול המילואים האסטרטגי הזה דומה לניהול מאזן תאגידי אבל מבוצע באמצעות חוזים חכמים שקופים.

הצבעות קהילתיות קובעות איך הכספים האלה מושקעים. הם יכולים לשמש למימון מענקי פיתוח, תמריצי נזילות במאגרים ספציפיים, או אפילו להשקעה בפרוטוקולי DeFi אחרים כדי לבנות שותפויות אסטרטגיות. התיאום הכלכלי הזה מאפשר לבורסות מבוזרות לפעול כישויות אוטונומיות שגדלות ומתאימות עצמן על סמך האינטליגנציה הקולקטיבית של בעלי העניין שלהן.

החיבור בין AI לנזילות

עתיד בורסות החליפין המבוזרות מצטלב באופן כבד עם בינה מלאכותית. כשאסטרטגיות מסחר הופכות מורכבות יותר, קלט ידני אנושי הופך פחות יעיל. אנחנו נכנסים לשלב שבו סוכני AI ינהלו עמדות נזילות, יבצעו עסקאות ארביטראז' ויאופטמו נתיבי ניתוב. פרויקטים כמו NodeAI בונים את התשתית להפעלת החישובים האלה.

AI דורשת כוח חישוב עצום, במיוחד GPUs. רשתות תשתית מבוזרות צצות כדי לספק את החומרה הזו. על ידי חיבור כוח GPU חופשי עם מפתחי AI, הרשתות האלה מאפשרות אימון של מודלים שיכולים לנתח סנטימנט שוק ונתוני שרשרת בזמן אמת.

סוכני מסחר אוטונומיים

בעתיד הקרוב, סיפוק נזילות עשוי להיות בשליטת סוכני AI. תוכניות תוכנה אוטונומיות אלה יכולות לעקוב אחר מאות מאגרי נזילות בו זמנית. הן יכולות לחשב מיד את טווח המחיר האופטימלי לעמדת V3 על סמך תנודתיות היסטורית ונפח נוכחי. כשהשוק משתנה, סוכן ה-AI יכול למשוך ולהשקיע מחדש נזילות מהר ויותר במדויק מכל בן אדם.

האוטומציה הזו מיטיבה עם האקוסיסטמה על ידי הבטחת ששווקים תמיד יעילים. היא מפחיתה את הפערים בין מחירי קנייה ומכירה ומבטיחה שנזילות נוכחת בדיוק במקום שבו היא נדרשת. עבור מחזיק הטוקן, זה אומר הפקדת כספים לחוזה חכם שמנוהל על ידי AI, ומשתתף באסטרטגיית השקעה פסיבית שמנצלת טכנולוגיה חדשנית כדי למקסם תשואה תוך ניהול סיכונים.

מסקנה

נוף בורסות החליפין המבוזרות השתנה מקוד ניסיוני פשוט לתשתית פיננסית מתוחכמת. מה שהחל בהחלפות טוקנים בסיסיות התפתח לאקוסיסטמה רב-שכבתית של נזילות מרוכזת, hooks מתכנתים ורשתות בין-שרשרתיות. המעבר מנוסחת התוצר הקבוע לניהול עמדות אקטיבי פתח יעילות הון, ומאפשר ל DeFi להתחרות באופן אגרסיבי יותר עם מימון מסורתי.

פתרונות הרחבה ואגרגטורים דמוקרטיזו עוד יותר את הגישה, מהפכים את מחסומי הכניסה למשתמשים ומפתחים כאחד. שילוב אורקלים מבוזרים מבטיח שהמערכות האלה נשארות מאובטחות ומקושרות למציאויות שוק גלובליות, בעוד טוקני שלטון מבטיחים שהמערכות נשארות בבעלות הקהילות שלהן. כשסוכני AI מתחילים לקחת על עצמם את תפקיד המנהלים האקטיביים, הקו בין קוד אוטומטי למסחר אינטליגנטי מטשטש עוד יותר.

המסלול מצביע לכיוון שכבת ערך מאוחדת ויעילה במיוחד לאינטרנט. בעתיד הזה, נזילות אינה סטטית; היא אינטליגנטית, מתכנתת וזורמת. היא זזה מיד למקום שבו היא נדרשת, מנוהלת על ידי פרוטוקולים שקופים ומאובטחת על ידי קריפטוגרפיה מתקדמת. ההתפתחות הזו בונה את הבסיס למערכת פיננסית פתוחה, נגישה ועמידה.

עתיד המימון אינו רק מבוזר; הוא אינטליגנטי, מודולרי ומתכנת באופן אינסופי.