נוף הקריפטו מתפתח במהירות, עובר מעבר לבורסות פשוטות אל מערכות מבוזרות מיוחדות מאוד. עבור החדשים, ניווט בעולם הזה לעיתים קרובות מתחיל בשאלה פשוטה: "איזו בורסה הטובה ביותר?" עם זאת, בתחום המימון המבוזר (DeFi), השאלה החכמה יותר היא: "איזו תשתית בורסה מתאימה ביותר למטרה הספציפית שלי?"

בורסות מבוזרות (DEXs) אינן כולן שוות. הן פועלות באמצעות מודלים מתמטיים שונים לחלוטין, הידועים כיצרני שוק אוטומטיים (AMMs), שקובעים הכל החל מדמי מסחר ובחירת נכסים ועד להחלקה ולסיכון לספקי הנזילות. ה-DEXs הדומיננטיים היום—Uniswap, Curve ו-Balancer—מייצגים גישות ייחודיות לפתרון בעיית הנזילות המבוזרת.

מדריך מקיף זה יעבור מעבר לדירוגים שטחיים. נחקור את מערכות ה-DEX המובילות על בסיס הטכנולוגיה הבסיסית שלהן, נשווה את מודלי הנזילות הייחודיים שלהן, ונספק את התובנות שאתה זקוק להן כדי לבחור את הפלטפורמה הבטוחה והיעילה ביותר לקנייה, מכירה או מתן נזילות על פני מחלקות נכסים דיגיטליים שונים ב-2025.

הבסיס: כיצד בורסות מבוזרות (DEXs) פועלות

לפני שנצלול לפרטים של מודלי המערכות, חשוב להבין את התשתית הליבה שמבדילה DEX ממוסדות פיננסיים מסורתיים או בורסות קריפטו מרכזיות (CEXs).

מרכזי מול מבוזר: הבדל מרכזי

בורסה מרכזית מסורתית (כמו Coinbase או Binance) פועלת כשומר נכסים, מחזיקה את הכספים שלך בארנק שלה. כאשר אתה סוחר, אתה מציב הזמנה במסד הנתונים הפנימי הפרטי של הבורסה.

בורסה מבוזרת, לעומת זאת, היא לא שומרת נכסים. היא בנויה באמצעות חוזים חכמים על בלוקצ'יין (כמו Ethereum או Solana). כאשר אתה משתמש ב-DEX, הכספים שלך נשארים בארנק האישי שלך לאורך כל התהליך. במקום לסחור עם הבורסה עצמה, אתה מתקשר ישירות עם החוזה החכם, שמטפל בהחלפה בין הטוקנים. ההסתמכות הזו על קוד מבטלת את הצורך באמון בתיווך.

תפקיד יצרני השוק האוטומטיים (AMMs)

בורסות מרכזיות משתמשות במערכת Order Book, שבה קונים ומוכרים מפרטים מחירים שהם מוכנים לסחור בהם. DEXs, לעומת זאת, מסתמכות בעיקר על יצרני שוק אוטומטיים (AMMs).

AMM מחליף קונים ומוכרים מסורתיים במאגר כספים עצום, הידוע כמאגר נזילות. מאגר זה ממומן על ידי משתמשים (ספקי נזילות, או LPs) שמפקידים ערכים שווים של שני טוקנים או יותר (למשל, ETH ו-USDC).

המחיר של נכס אינו נקבע על ידי הצעות ודרישות חיצוניות, אלא על ידי נוסחה מתמטית (האינוריאנט) שמבטיחה שהיחס של הטוקנים במאגר נשאר קבוע לפי הנוסחה. כאשר אתה קונה ETH עם USDC, המאגר מקבל יותר USDC ומאבד ETH, מה שגורם למחיר ה-ETH לעלות אוטומטית לפי נוסחת ה-AMM.

ההבדל בגישה מוביל לארבע מערכות טכנולוגיות מרכזיות שאנו חוקרים להלן: AMMs מיוחדים, AMMs כלליים וספרי הזמנות מותאמים.

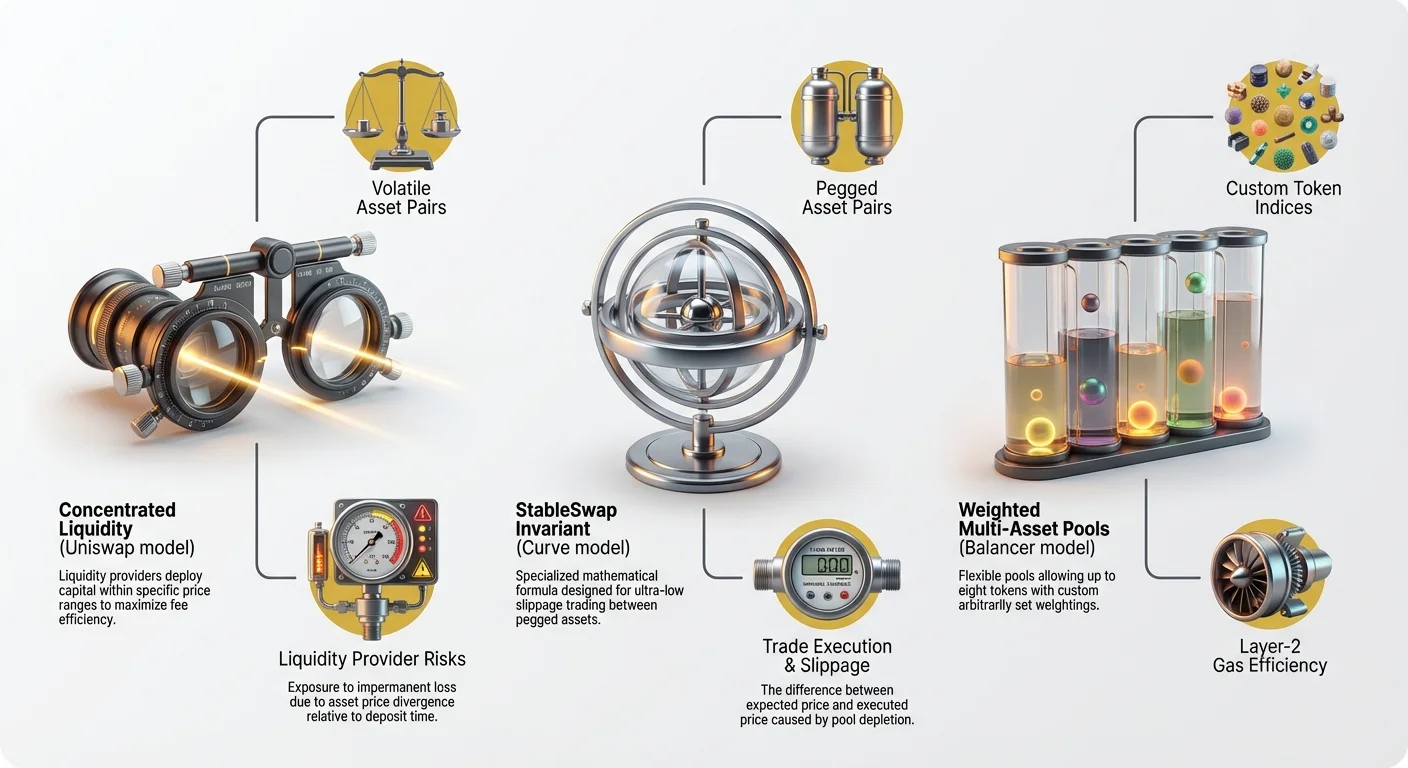

מערכת 1: Uniswap וכוחה של נזילות מרוכזת

Uniswap היא כנראה הבורסה המבוזרת הגדולה והמשפיעה ביותר. ההתפתחות שלה ממודל תוצר קבוע פשוט לארכיטקטורת V3 המורכבת מגדירה חלק ניכר מנוף ה-DeFi המודרני.

מכניקת AMM תוצר קבוע (תקציר V2)

המודל המקורי של Uniswap, המכונה לעיתים קרובות יצרן שוק תוצר קבוע (CPMM), מוגדר על ידי הנוסחה: $X * Y = K$.

- $X$ = כמות טוקן A

- $Y$ = כמות טוקן B

- $K$ = ערך קבוע

נוסחה זו מבטיחה שהערך הכולל של הנזילות ($K$) נשאר זהה לאחר כל עסקה. בפועל, זה אומר שנזילות מפוזרת באופן שווה על פני כל טווח המחירים, מאפס עד אינסוף.

למרות שהיא פשוטה וחזקה, הגישה הזו הייתה לא יעילה מבחינת הון. לדוגמה, אם ETH נסחר ב-$3,000, 99% מהנזילות המופקדת בין $1 ל-$1,000,000 לעולם לא בשימוש, יושבת חסרת תועלת ללא כיבוי עמלות. זה מוביל להחלקה גבוהה יותר בעסקאות גדולות.

היכרות עם נזילות מרוכזת (V3 ומעלה)

Uniswap V3 הציגה נזילות מרוכזת, פריצת דרך ששינתה באופן יסודי את אופן הפעולה של AMMs. במקום לדרוש מ-LPs לספק נזילות על פני כל ספקטרום המחירים, LPs יכולים כעת לבחור טווח מחירים ספציפי וצר שבו הכספים שלהם יופעלו.

כיצד נזילות מרוכזת פועלת:

- אם משתמש מאמין ש-ETH ייסחר בין $2,800 ל-$3,200 בעתיד הנראה לעין, הוא יכול להציב 100% מההון שלו בטווח הזה.

- כאשר עסקה מתרחשת בתוך טווח זה, הנזילות עמוקה משמעותית יותר ממאגר V2, מה שמביא להחלקה נמוכה ביותר—לעיתים קרובות דומה לבורסות מרכזיות.

- LPs מרוויחים עמלות גבוהות בהרבה על ההון שלהם, מכיוון שהכספים שלהם בשימוש פעיל 100% מהזמן שהם בטווח.

מודל זה קריטי ליעילות הון. LPs יכולים לשחזר את העומק של מאגר V2 עם הון בסיסי נמוך משמעותית, מה שהופך את Uniswap V3 ליעד העיקרי למסחר בנכסים תנודתיים לא קשורים (כמו ETH/BTC או ETH/USDC).

יתרונות מעשיים וסיכונים למשתמשים

יתרונות:

- החלקה נמוכה ביותר: להחלפות הכוללות נכסים הנסחרים קרוב למחיר הנוכחי, V3 מציעה יעילות ללא תחרות.

- נזילות עמוקה ביותר: בשל יעילות הון גבוהה, Uniswap V3 לעיתים קרובות מאגדת את הנפח הגדול ביותר של נזילות יעילה על פני זוגות מרכזיים.

סיכונים (בעיקר לספקי נזילות):

- סיכון הפסד זמני (IL) מוגבר: בעוד IL מובנה בכל ה-AMMs, הסיכונים מוגברים ב-V3. אם מחיר הנכס יוצא מחוץ לטווח המוגדר של ה-LP, הנזילות שלהם מומרת באופן יעיל לחלוטין לנכס הפחות בעל ערך, והם מפסיקים להרוויח עמלות. הם חייבים אז למקם מחדש את הכספים שלהם ידנית, וגורמים לדמי גז.

- ניהול פעיל נדרש: V3 דורשת ניהול פעיל, הופכת LPs ליצרני שוק שחייבים לעקוב ולשנות את המיקומים שלהם כל הזמן. המורכבות הזו הופכת את V3 לפחות נגישה ל-LPs מתחילים פסיביים.

מקרה שימוש מומלץ: מסחר בנפח גבוה של נכסים תנודתיים (למשל, טוקנים כחולים כמו ETH, BTC ואלטקוינים מרכזיים) שבו יעילות הון היא בראש סדר העדיפויות.

מערכת 2: Curve והחלפות מותאמות לנכסים קשורים

בעוד Uniswap מצטיינת במסחר כללי, מערכת Curve Finance מתמחה לחלוטין במקסום יעילות עבור נכסים שצריכים לשמור על ערך יציב יחסית זה לזה—קטגוריה הידועה כ"נכסים קשורים".

הצורך באינוריאנטים StableSwap

כאשר סוחרים בשני סטייבלקוינים כמו USDC ו-DAI (שניים קשורים ל-$1 USD), תרחיש המסחר האידיאלי כולל אפס החלקה. במאגר Uniswap V2 סטנדרטי, אפילו עסקאות קטנות גורמות לסטיית מחיר כי נוסחת ה-CPMM ($X * Y = K$) דורשת שהעקומה תתקרב לאינסוף במהירות.

Curve פתרה בעיה זו על ידי חלוצת נוסחת StableSwap Invariant. נוסחה זו תוכננה לשמור על יחס מחיר קרוב מאוד ל-1:1, ומציעה שער החלפה כמעט שטוח לרוב הקיבולת של המאגר.

אנלוגיה: דמיין דחיפת כדור בולינג (העסקה שלך) על שולחן שטוח (מאגר Curve) לעומת דחיפתו במעלה גבעה תלולה (מאגר Uniswap V2). ב-Curve, המאמץ הנדרש (החלקה/עלות) נשאר מינימלי עד שהרזרבות של המאגר לא מאוזנות באופן קיצוני.

כיצד Curve ממזערת החלקה על זוגות יציבים

נוסחת Curve משתמשת בגישה היברידית, המשלבת היבטים של מודל סכום קבוע (שטוח באופן מושלם, אידיאלי למסחר 1:1) ומודל תוצר קבוע (חזק, מונע ריקון צד אחד של המאגר לחלוטין).

נוסחה מיוחדת זו מאפשרת ל-Curve לטפל בנפחי מסחר עצומים של סטייבלקוינים (USDC, USDT, DAI) וטוקנים עטופים (wBTC, renBTC) עם החלקה נמוכה משמעותית מכל AMM כללי.

מיקוד מערכת: המיקוד הליבה של Curve הוא תשתית להחלפות יעילות מאוד בין נכסים דומים. המערכת שלה התרחבה כדי לכלול מאגרי רב-נכסים לטוקנים מניבי תשואה (כמו אלה המיוצרים על ידי פרוטוקולי סטייקינג) ונכסים סינתטיים, אך המיקוד בסטייבלקוינים נשאר עליון.

מקרי שימוש אידיאליים ותפקוד מערכת

לסוחרים: Curve היא היעד המובהק להחלפת סכומים גדולים של סטייבלקוינים או גישור בין טוקנים עטופים שונים (למשל, החלפת wBTC ל-renBTC). ההחלקה הנמוכה הופכת אותה למסלול הזול ביותר לעסקאות ספציפיות אלה.

לספקי נזילות (LPs): מתן נזילות ב-Curve נתפס לעיתים קרובות כסיכון נמוך יותר מאשר ב-Uniswap V3 משתי סיבות עיקריות:

- הפסד זמני נמוך יותר: מאחר שהנכסים צפויים להישאר קשורים 1:1, יחס המחירים משתנה לעיתים רחוקות באופן דרמטי, ומפחית באופן משמעותי את ה-IL בהשוואה לזוגות תנודתיים כמו ETH/USDC.

- תשואה יציבה: מאגרי Curve משלבים לעיתים קרובות פרוטוקולי DeFi אחרים, מאפשרים ל-LPs להרוויח לא רק עמלות מסחר אלא גם ריבית בסיסית על הסטייבלקוינים הבסיסיים (למשל, הפקדת DAI במאגר Curve שמקבל ריבית על ה-DAI בו זמנית ב-Compound).

מקרה שימוש מומלץ: מסחר והפקדת הון עבור נכסים שתוכננו לשמור על שוויון (סטייבלקוינים, נגזרים מטוקניזציה, טוקנים עטופים).

מערכת 3: Balancer ומאגרי רב-נכסים גמישים

Balancer מספקת מסגרת כללית מאוד לנזילות, המתוארת לעיתים קרובות כ"AMM רב-ממדי" או כלי יצירת קרן מדד מותאמת אישית. בעוד Uniswap מתמקדת ביעילות לשני נכסים תנודתיים ו-Curve מתמקדת ביעילות לשני נכסים יציבים, Balancer מתמקדת בגמישות ומגוון.

מעבר ל-50/50: התאמת משקלי מאגרים

ה-AMM הסטנדרטי דורש חלוקה 50/50 של שני הנכסים. Balancer שברה את המגבלה הזו, מאפשרת יצירת מאגרים עם עד שמונה טוקנים שונים, כאשר לכל אחד מוקצה משקל מותאם.

דוגמה: מאגר סטנדרטי עשוי להיות 50% ETH ו-50% DAI. מאגר Balancer יכול להיות 60% wBTC, 20% ETH, 10% LINK ו-10% DAI.

מאגרים משוקללים אלה מנוהלים על ידי גרסה כללית של נוסחת התוצר הקבוע שמתחשבת ב-$N$ נכסים ובמשקלים המותאמים שלהם.

כוחם של מאגרים משוקללים (קרנות מדד)

מאגרים משוקללים מציגים יכולות חזקות הן לסוחרים והן ל-LPs:

קרנות מדד מאוזנות עצמית: עבור LPs, הפקדה במאגר משוקלל דומה להחזקת תיק קריפטו מגוון. באופן מכריע, בכל פעם שסוחר משתמש במאגר, הם בעצם מאזנים מחדש את תיק ה-LP חזרה למשקלים הרצויים, וה-LP גובה עמלה עבור שירות האיזון הזה.

- מקרה שימוש: אם מחיר ה-ETH עולה באופן משמעותי במאגר 60/40 BTC/ETH, ארбитראז'יסטים יקנו את ה-ETH הזול יותר מהמאגר, יאזנו מחדש את המשקלים ויפקידו יותר BTC. ה-LP מקבל את עמלת המסחר ותיקו מאוזן אוטומטית ללא התערבות ידנית.

בטוחות מותאמות: מאגרים משוקללים אידיאליים למקרי שימוש שבהם נכס אחד צריך להיות דומיננטי מאוד, כמו מאגר נזילות שתוכנן להשקת פרויקט חדש. טוקן חדש עשוי להיות משולב עם ETH במאגר 98/2 (98% טוקן חדש, 2% ETH), מקסם את הריכוז של הנכס החדש תוך מתן נזילות מיידית.

מאגרים חכמים וניהול נכסים דינמי

תשתית Balancer מאפשרת יצירת סוגי מאגרים מתוחכמים שונים, מרחיבה את השימושיות שלה מעבר להחלפות בסיסיות:

- מאגרים מנוהלים: מאגרים אלה נשלטים על ידי ישות מוגדרת (חוזה חכם או ארנק רב-חתימות) שיכולה להתאים באופן דינמי את פרמטרי המאגר, כמו משקלים, עמלות או אפילו הנכסים הבסיסיים עצמם. זה קריטי לפרוטוקולים שצריכים לנהל באופן פעיל את האוצר או הנזילות שלהם.

- מאגרי יציבים מורכבים: Balancer משלבת טכנולוגיות דומות ל-StableSwap של Curve להחלפות יעילות בין נכסים קשורים, מציעה את הטוב בשני העולמות באותה מערכת.

מקרה שימוש מומלץ: יצירת מדדי טוקנים מותאמים, ניהול אוצר, השקת טוקנים חדשים עם יחסי נזילות גמישים, והקצאת נזילות מתקדמת על פני נכסים לא קשורים מרובים.

מערכת 4: DEXs ספר הזמנות ויעילות מרכזית

בעוד AMMs שולטות בנוף ה-DeFi, פלח גדל של בורסות מבוזרות—לעיתים קרובות בנויות על פתרונות Layer-2—דוחות את מודל ה-AMM וחוזרות למערכת Order Book הקלאסית. דוגמאות כוללות dYdX, Loopring ותוצרי לוואי של בורסות מרכזיות מסוימות.

למה להשתמש בספר הזמנות על בלוקצ'יין? (סימולציית CEX)

מודל ספר ההזמנות מוכר לסוחרים מסורתיים: הוא מפרט הזמנות קנייה פתוחות (bids) והזמנות מכירה (asks) ברמות מחיר שונות. כאשר bid ו-ask מתאימים, העסקה מבוצעת.

יתרונות ספרי הזמנות:

- תמחור מובטח: בניגוד ל-AMMs, שבהן המחיר נקבע על ידי הרכב המאגר אחרי העסקה, ספרי הזמנות מאפשרים לסוחרים להגדיר הזמנות לימיט במחירים מדויקים רצויים.

- יעילות הון גבוהה: נזילות נדרשת רק בנקודות המחיר הספציפיות שבהן מוצבות הזמנות, מה שאומר אפס הון מבוזבז.

- כלי מסחר מתקדמים: ספרי הזמנות תומכים באופן טבעי בסוגי מסחר מתקדמים כמו הזמנות לימיט, הזמנות סטופ-לימיט ומוצרי נגזרים מתוחכמים (חוזים עתידיים, פרפטואלים), שהם מורכבים ליישום על AMMs סטנדרטיים.

פתרונות Layer-2 והרחבת ספרי הזמנות

האתגר העיקרי לספרי הזמנות ברשת מבוזרת הוא מהירות ועלות. על בלוקצ'יינים ראשיים Layer-1 כמו Ethereum, הצבת ביטול הזמנה דורשת עסקה יקרה ואיטית (דמי גז). זה הופך מסחר מקצועי מהיר לבלתי אפשרי.

DEXs ספר הזמנות מתגברות על כך על ידי יישום פתרונות הרחבה Layer-2 (L2):

- התאמה מחוץ-שרשרת: התאמת ההזמנות (הצבה וביטול bids/asks) מטופלת מחוץ לבלוקצ'יין הראשי, מה שמאפשר עדכונים מיידיים בעלות אפס.

- הסדרה על-שרשרת: רק ההסדרה הסופית של העסקה (העברת הטוקנים) נרשמת על בלוקצ'יין Layer-1, מאובטחת על ידי הוכחות קריפטוגרפיות של הרשת הבסיסית (למשל, ZK-Rollups או Optimistic Rollups).

הגישה ההיברידית הזו מאפשרת ל-DEXs ספר הזמנות L2 להציע מהירות דמוית CEX (מאות או אלפי עסקאות בשנייה) עם האבטחה והטבע הלא-שומר נכסים של DeFi.

פשרות: מהירות מול מבוזרות

הפשרה העיקרית בשימוש ב-DEX ספר הזמנות L2 קשורה לרמת המבוזרות בתהליך התאמת ההזמנות:

| מאפיין | DEX AMM (למשל, Uniswap) | DEX ספר הזמנות (למשל, dYdX) |

|---|---|---|

| מקור נזילות | LPs מבוזרים, אנונימיים | יצרני שוק/סוחרים מרכזיים |

| התאמת הזמנות | מלא על-שרשרת דרך חוזה חכם | מפעיל/סיקוונסר מחוץ-שרשרת |

| מהירות/עמלות | איטית יותר (L1) או בינונית (L2), גז משתנה | מהירה מאוד, עמלות מסחר קרובות לאפס |

| שמירה נכסים | לא שומר נכסים | לא שומר נכסים |

בעוד הכספים נשארים מאובטחים בארנק המשתמש (לא שומר נכסים), המשתמש מסתמך על מפעיל מרכזי לניהול ספר ההזמנות עצמו. עבור סוחרים מקצועיים שמעריכים מהירות וביצוע מחיר ספציפי מעל הכל, הפשרה הזו מקובלת לעיתים קרובות.

מקרה שימוש מומלץ: מסחר בתדירות גבוהה, מסחר בנגזרים מורכבים (חוזים עתידיים פרפטואליים), ומשתמשים הדורשים ביצוע מחיר מדויק (הזמנות לימיט) ללא עלויות גז גבוהות.

גורמים מרכזיים לבחירת מערכת אקולוגית DEX

מתחיל צריך לגשת לתהליך הבחירה על ידי שקילת הנכסים שלו ומטרותיו הפיננסיות הספציפיות, במקום פשוט להסתכל על נפח המסחר היומי.

סוג נכס ומטרת מסחר

הטבע של הטוקנים שאתה מתכוון להחליף אמור לצמצם מיד את הבחירה שלך:

| מטרת מסחר | סוג נכס | מערכת אקולוגית מומלצת | למה? |

|---|---|---|---|

| החלפות כלליות (תנודתיות) | ETH, BTC, SOL, אלטקוינים מרכזיים | Uniswap (V3) | יעילות הון הגבוהה ביותר ונזילות יעילה עמוקה ביותר עבור נכסים לא קורלטיביים. |

| החלפות יציבות (קשורות) | USDC, DAI, USDT, wBTC | Curve או Balancer (מאגרי יציבות) | נוסחאות מיוחדות ממזערות החלקה על נכסים שצריכים לסחור 1:1. |

| ניהול תיק | סל של 3+ טוקנים, קרנות מדד | Balancer (מאגרים משוקללים) | מאפשר איזון מחדש אוטומטי ויחסי נכסים מותאמים אישית. |

| מסחר מתקדם | חוזים עתידיים, תדירות גבוהה, פקודות מגבלה | Order Book DEXs (L2) | מאפשר כניסה/יציאה במחיר מדויק וביצוע מהיר. |

עמלות רשת ויעילות ניתוב

המערכת האקולוגית בלתי נפרדת מרשת הבלוקצ'יין עליה היא פועלת, שקובעת עלות ועכבות עסקאות (דמי גז).

- Ethereum Mainnet (L1): בעוד שהיא מארחת את מאגרי הנזילות הגדולים ביותר (Uniswap, Curve), דמי גז גבוהים הופכים אותה למאיימת לעסקאות קטנות. החלפות ב-L1 שמורות בדרך כלל לעסקאות בעלות ערך גבוה או להפקדות/משיכות נזילות גדולות.

- רשתות Layer-2 (L2): רוב מערכות ה-DEX הגדולות (Uniswap, Balancer, וכל Order Book DEXs) הותקנו על פתרונות L2 פופולריים כמו Arbitrum, Optimism ו-Polygon. L2s אלה משתמשות בטכנולוגיית דחיסה כדי להוריד את דמי הגז לכמה סנטים בלבד, מה שהופך את DeFi לנגיש למשתמשים קמעונאיים.

- בלוקצ'יינים חלופיים: מערכות כמו Solana או Avalanche מארחות מבנים AMM דומים אך מסתמכות על מנגנוני קונצנזוס שונים לחלוטין למהירות. רשתות אלה מציעות בדרך כלל עמלות נמוכות במיוחד, אם כי בדרך כלל עם נזילות פחות עמוקה מ-L2 של Ethereum עבור טוקנים מרכזיים.

שיטת עבודה מומלצת: עבור החלפות שגרתיות מתחת ל-$10,000, תמיד תעדיפו DEX שמותקן על רשת Layer-2 מרכזית כדי למקסם שימור הון על ידי מזעור עלויות גז.

אבטחה וביקורת

DEX בטוחה רק כמו חוזה החכם התומך בה. מאחר שאין צד מרכזי להגן עליך אם הקוד מנוצל, ביקורות אבטחה הן עליונות.

- ביקורות קוד: מערכות מוכרות כמו Uniswap, Curve ו-Balancer עברו מספר ביקורות אבטחה קפדניות מצד צד שלישי (על ידי חברות כמו ConsenSys או CertiK). תמיד ודאו שה-DEX שאתם משתמשים בו נבדק ונבחן בקרב לאורך זמן.

- ציון מבוזרות: פרוטוקולים מבוזרים מאוד בדרך כלל בטוחים יותר. אם פרוטוקול מסתמך על ארנק חתימות מרובות הנתון בידי מייסדים ספורים לביצוע עדכונים מכריעים, הוא נושא סיכון מרכזי גבוה יותר (מפתח "מצב אלוהי" ).

- ביטוח: למרות נדירות, חלק מ-DEXs או אגרגטורים DeFi מציעים מאגרי ביטוח מוגבלים להגנה מפני כשל חוזה חכם, אם כי זה לא סטנדרטי ודורש בדיקה קפדנית.

ניווט בתכונות DEX מתקדמות וסיכונים

עבור אלה הצועדים ל-DeFi, הבנת מכניקת ההחלפה והסיכונים המובנים של מתן נזילות חיונית לאינטראקציה מוצלחת עם כל מערכת DEX.

הבנת סיכון ספק נזילות (LP)

אם המטרה שלך היא להרוויח עמלות על ידי הפקדת הון למאגר DEX, אתה הופך לספק נזילות, מה שחושף אותך לסיכונים ספציפיים, בעיקר הפסד זמני (IL).

IL מתרחש כאשר יחס המחירים של הנכסים במאגר שלך משתנה ביחס ליחס בעת ההפקדה. אם מחיר נכס אחד מזנק בעוד השני נשאר שטוח, היית טוב יותר פיננסית אם פשוט החזקת את שני הנכסים בארנק שלך (HODLing). ההפסדים הנובעים מפיצול המחירים (עלות ההזדמנות) ידועים כהפסד זמני.

הפחתת סיכון לפי מערכת:

- Curve: סיכון IL הנמוך ביותר, מאחר שהנכסים צפויים להישאר קשורים 1:1.

- Balancer: סיכון IL מפוזר על פני נכסים מרובים, מפחית תנודתיות פוטנציאלית, אך המורכבות הכוללת עולה.

- Uniswap V3: סיכון IL הגבוה ביותר בשל מנגנון הריכוז. אתה מסתכן בדחיפה מלאה מחוץ לטווח והחזקת רק הנכס היורד אם השוק זז בחדות.

שיטות מומלצות לביצוע החלפה

כאשר מתקשרים עם DEX, אתה מבצע עסקה נגד חוזה חכם מיוחד מאוד. אופטימיזציה של התהליך הזה אומרת שליטה בשני מושגי ליבה: החלקה וניתוב.

1. שליטה בהחלקה

החלקה היא ההפרש בין מחיר העסקה הצפוי לבין המחיר שבו העסקה מבוצעת בפועל. החלקה מתרחשת כי עסקאות גדולות מרוקנות את מאגר הנזילות, גורמות לנוסחת המחיר להגיב מיידית.

- הגדרת סובלנות: כל DEX מאפשר לך להגדיר סובלנות החלקה (בדרך כלל 0.5% עד 5%). זה התנועה השלילית המרבית שאתה מוכן לקבל.

- אם אתה מגדיר סובלנות נמוכה מדי (למשל, 0.1%): העסקה תיכשל כנראה אם המחיר זז אפילו מעט לפני הביצוע, מבזבז את דמי הגז שלך.

- אם אתה מגדיר סובלנות גבוהה מדי (למשל, 5%): אתה מסתכן בניצול על ידי בוטי Maximal Extractable Value (MEV) שצופים בעסקה הגדולה הממתינה שלך ומכניסים את העסקה שלהם לפניך כדי להרוויח מהתנועת מחיר שגרמת.

טיפ: לזוגות מרכזיים (כמו ETH/USDC) במאגרים עמוקים (Uniswap L2), 0.5% עד 1% בטוחים בדרך כלל. לטוקנים קטנים שווי שוק עם נזילות רדודה, אתה עשוי להזדקק ל-2% או יותר.

2. הבנת ניתוב (אגרגטורים)

DEXs אינן פועלות בוואקום. החלפת טוקן בודד עשויה לעבור דרך שלושה פרוטוקולי DEX שונים ומאגרים מרובים כדי למצוא את המחיר הטוב ביותר המוחלט.

אגרגטורי DEX (כמו 1inch או Paraswap) הם כלים מתוחכמים שסורקים אוטומטית את כל הנזילות הזמינה על פני כל מערכות ה-DEX (Uniswap, Curve, Balancer וכו') ומפצלים את העסקה שלך על פני מאגרים שונים כדי למזער החלקה ועלויות עסקה.

דוגמה לניתוב יעיל: אתה רוצה להחליף $100,000 של DAI ל-ETH.

- האגרגטור קובע שהחלפת $50,000 של DAI ל-USDC ב-Curve (החלקה נמוכה לסטייבלים) ואז החלפת ה-USDC ל-ETH ב-Uniswap V3 (נזילות ETH הטובה ביותר) מביאה ליותר ETH סופי מאשר שימוש פשוט במאגר DAI/ETH ב-DEX בודד.

שיטה מומלצת: תמיד השתמש באגרגטור DEX מהימן להחלפות שגרתיות כדי להבטיח שאתה נהנה מחוזקות המיוחדות של כל מערכות ה-DEX בו זמנית, במקום להגביל את עצמך לפלטפורמה בודדת.

מסקנה

ההתפתחות של בורסות מבוזרות מהמודל הפשוט 50/50 למערכות מיוחדות של היום מסמנת נקודת בשלות משמעותית עבור DeFi. המסקנה המרכזית לכל מתחיל קריפטו היא שה"בורסה הטובה ביותר" אינה שם בודד, אלא המודל הטכנולוגי הבסיסי המתאים ביותר לנכס שאתה סוחר בו.

בין אם אתה נותן עדיפות להחלקה נמוכה במיוחד בסטייבלקוינים באמצעות האינוריאנט המיוחד של Curve, ממקסם יעילות הון לנכסים תנודתיים דרך נזילות מרוכזת של Uniswap V3, בונה תיק מותאם בארכיטקטורה הגמישה של Balancer, או דורש מהירות ברמת CEX מספר הזמנות L2—כוחו של DeFi טמון במבוזרות ובמיוחדות שלו.

על ידי הבנת ההבדלים בתשתית הליבה, אתה עובר ממשתמש פסיבי למשתתף מיודע, מסוגל להשתמש במערכת הפיננסית המבוזרת בבטחה ובאופן אופטימלי.