ביטקוין נידון לעיתים קרובות בהקשר של הביצועים בשוק שלו, ולעיתים קרובות שולט בכותרות בגלל התנודתיות במחירו והעלייה המהירה שלו בעשור האחרון. בעוד שהמחיר מושך תשומת לב, הוא לעיתים קרובות מסיח את הדעת מהחדשנות הטכנולוגית היסודית שמעניקה לנכס את עוצמת ההישרדות שלו. בליבתו, ביטקוין מייצג שינוי באופן שבו ערך נשמר, מועבר ומאובטח בסביבה דיגיטלית. הוא מציג את המושג של נכס שהוא עמיד בפני תפיסה, צנזורה והשפלה על ידי רשויות מרכזיות.

המאפיין הזה של להיות "בלתי ניתן להחרמה" מבדיל אותו מכלי פיננסיים מסורתיים. כסף המוחזק בחשבון בנק הוא טכנית רכוש הבנק, המיוצג כהתחייבות IOU לפקדון. הערך הזה יכול להיות מוקפא, מבוטל או מוגבל על ידי המוסד או התחום השיפוטי הממשלתי ששולט בפנקס החשבונות. ביטקוין פועל על פרדיגמה שונה. זהו נכס נושא, דומה למזומן פיזי או זהב, אך הוא קיים לחלוטין בתחום הדיגיטלי. הבעלות מוגדרת לא על ידי רשות הבנק, אלא על ידי החזקת מפתחות קריפטוגרפיים.

השימושיות של הנכס הזה משתרעת הרבה מעבר להימורים. עבור אנשים החיים תחת משטרים אוטוריטריים, מתמודדים עם היפר-אינפלציה, או מתמודדים עם תשתית בנקאית שבורה, התכונות האלה מציעות חבל הצלה. היכולת להחזיק בעושר מחוץ למערכת הפיננסית המסורתית מספקת צורת ביטוח כלכלי. על ידי הסרת הצורך במתווכים מהימנים, הרשת יוצרת מערכת שבה הכללים מאוכפים על ידי קוד ולא על ידי שיקול דעת אנושי.

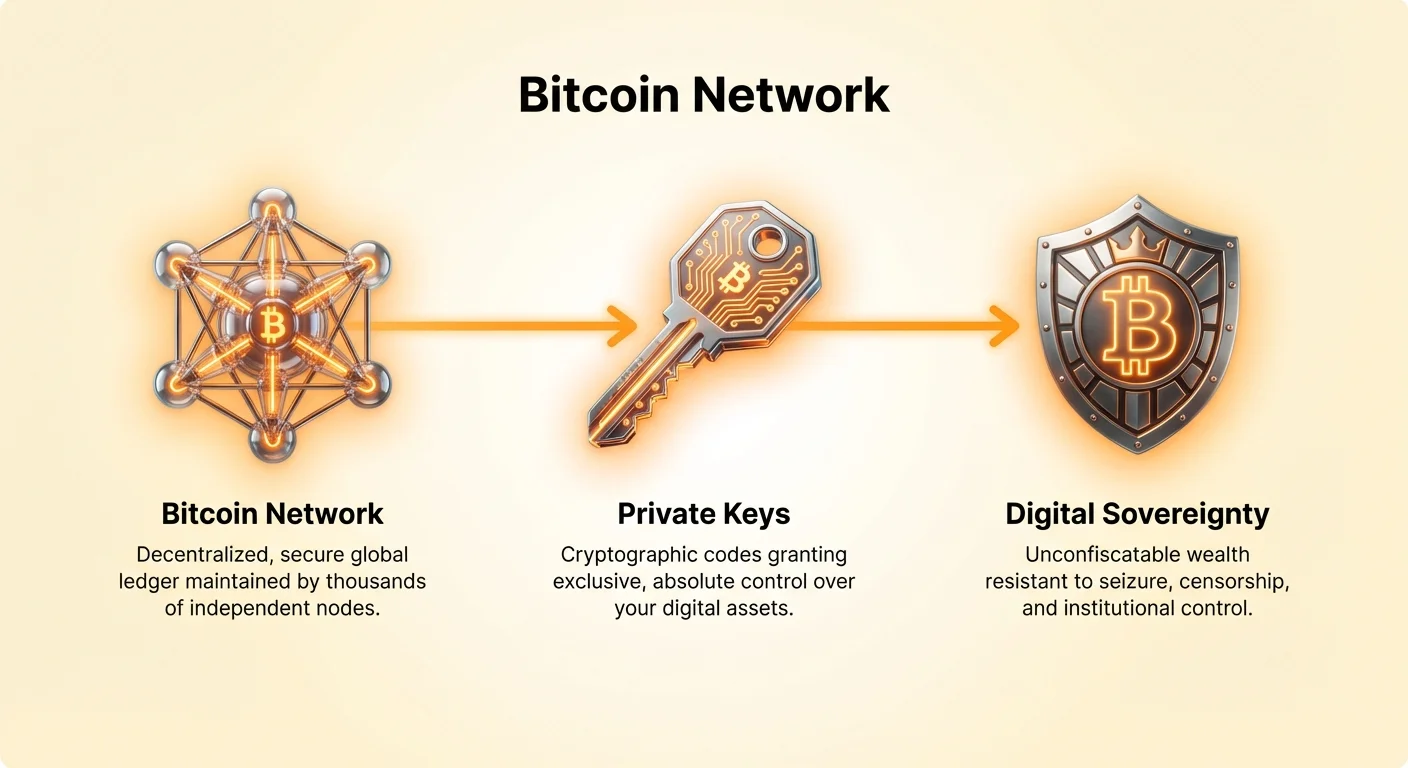

היסוד של ריבונות דיגיטלית

ההצעה העיקרית של ערך בביטקוין נמצאת בארכיטקטורה המבוזרת שלו. מערכות פיננסיות מסורתיות מסתמכות על נקודת סמכות מרכזית. בנק, חברת כרטיסי אשראי או בנק מרכזי מחזיק בפנקס החשבונות של מי מחזיק במה. הנקודה המרכזית הזו יעילה, אך היא גם יוצרת נקודת כשל יחידה. אם הסמכות המרכזית נפגעת, נאלצת או מושחתת, המשתמשים במערכת סובלים את ההשלכות. אבטחה במערכת מרכזית תלויה לחלוטין באמון באנשים שמנהלים אותה.

ביטקוין מסיר את נקודת הכשל המרכזית הזו על ידי הפצת פנקס החשבונות על פני אלפי מחשבים, המכונים צמתים, ברחבי העולם. כל צומת מחזיקה עותק מלא של היסטוריית העסקאות ומאמתת באופן עצמאי שכל עסקה חדשה עומדת בכללי הפרוטוקול. אין ישות יחידה ששולטת ברשת. אין מנכ"ל לעצור, אין חוות שרתים לסגור ואין מטה לפשוט עליו. ההפצה הזו הופכת את הרשת לעמידה במיוחד בפני התקפות שיפגעו בישות מרכזית.

המבנה הזה יוצר מודל "ללא אמון". המשתמשים לא צריכים לסמוך על בנק שיעבד את העסקה שלהם בכנות. הם לא צריכים לסמוך על ממשלה שתנהל את היצע הכסף באחריות. במקום זאת, הם סומכים על התוכנה בקוד פתוח ועל הכללים המתמטיים שמנהלים את הרשת. הכללים האלה שקופים ונגישים לאימות על ידי כל מי שיש לו חיבור אינטרנט. המעבר הזה מאמון מוסדי לאימות הוא מאפיין מגדיר של הנכס.

הבנת עמידות לצנזורה

עמידות לצנזורה מוזכרת לעיתים קרובות כתכונה הקריטית ביותר של ביטקוין. בהקשר של פיננסים, צנזורה מתייחסת ליכולת של צד שלישי למנוע מעסקה להתרחש או לתפוס נכסים. במערכת הבנקאות המסורתית, צנזורה היא תכונה, לא באג. בנקים נדרשים לנטר עסקאות ולחסום אלה שמפרות מדיניות פנימית או תקנות ממשלתיות. בעוד שזה יכול למנוע פשע, זה גם מאפשר הדרה פיננסית על בסיס דעות פוליטיות, גיאוגרפיה או פעילויות "בסיכון גבוה" חוקיות.

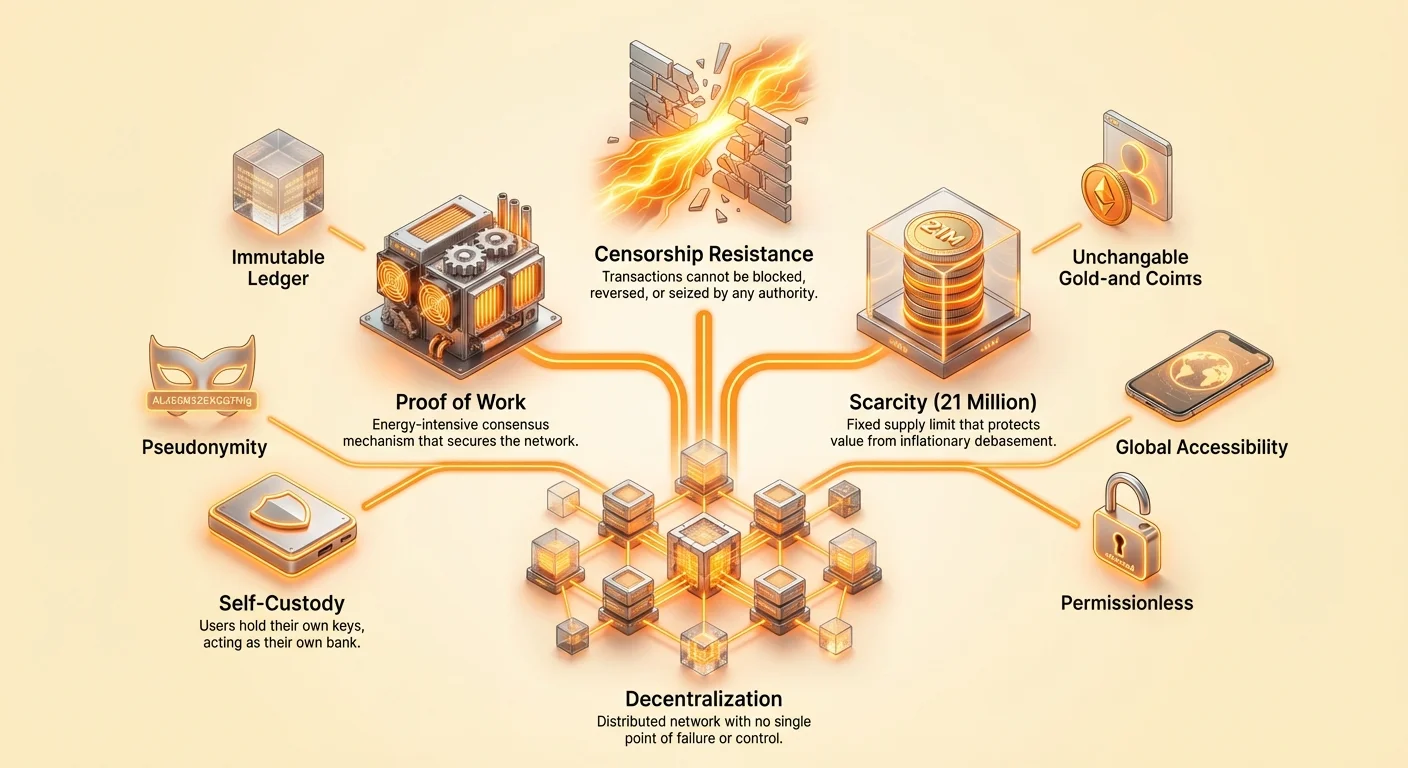

עמידות לצנזורה בקריפטו מבוססת על שלושה עמודים. הראשון הוא חופש לבצע עסקאות. ברשת הביטקוין, כל עסקה תקפה שמשלמת את העמלה הנדרשת תעובד על ידי הרשת. כורים, שמאבטחים את הרשת, מוטיבציים על ידי רווח להכליל עסקאות בבלוקים. גם אם כורה אחד מסרב לעבד עסקה בגלל לחץ חיצוני, כורה אחר בתחום שיפוטי שונה צפוי להכליל אותה כדי לגבות את העמלה.

העמוד השני הוא חופש מהחרמה. מכיוון שהבעלות קשורה למפתחות קריפטוגרפיים ולא לחשבון עם משמור, נכסים לא ניתנים לתפיסה מרחוק. כדי לקחת את הביטקוין של מישהו, צריך את המפתח הפרטי שלו. אם המפתח הזה מאובטח כראוי, אולי מזכיר או מאוחסן על מכשיר חומרה, הנכסים בלתי נגישים מתמטית לאף אחד אחר. זה הופך את זה לקשה באופן ייחודי לתפוס בהשוואה לנדל"ן, מטילות זהב או הפקדות בנק.

העמוד השלישי הוא הבלתי-משתנה של עסקאות. ברגע שעסקה מאושרת וקבורה מתחת לבלוקים הבאים של נתונים, היא הופכת כמעט בלתי אפשרית להיפוך. אין מנגנון "החזר" בפרוטוקול. הסופיות הזו מבטיחה שמסחר יכול להתרחש בין זרים ללא סיכון הונאה שמטריד תשלומי כרטיסי אשראי מסורתיים. זה פועל באופן אפקטיבי כגרסה דיגיטלית של מסירת מזומן פיזי למישהו.

מכניקת הבלתי ניתנות לתפיסה

המושג של משמורת עצמית הוא מרכזי לשימושיות של ביטקוין כנכס בלתי ניתן להחרמה. בעולם המסורתי, אבטחת עושר בדרך כלל אומרת להסתמך על צד שלישי. אתה סומך על כספת שתחזיק את הזהב שלך או בנק שיחזיק את הדולרים שלך. אם הצד השלישי הזה נכשל או מורה להקפיא את הנכסים שלך, אתה מאבד גישה. עם ביטקוין, למשתמש יש אפשרות להיות הבנק של עצמו. זה מושג על ידי ניהול מפתחות פרטיים.

ארנק דיגיטלי לא באמת "מחזיק" מטבעות באופן שבו ארנק פיזי מחזיק מזומן. במקום זאת, הוא מחזיק את המפתחות הפרטיים שמאפשרים למשתמש להעביר מטבעות על הבלוקצ'יין. המפתחות האלה הם בעצם מחרוזות ארוכות של מספרים ואותיות, המיוצגות לעיתים קרובות כביטוי התאוששות של 12 או 24 מילים. מי שמחזיק בביטוי הזה שולט באופן מוחלט על הכספים הקשורים. זו הסיבה לכך שהביטוי "לא המפתחות שלך, לא המטבעות שלך" נפוץ בתעשייה.

המודל הזה שם את האחריות לאבטחה לחלוטין על המשתמש. אין קו תמיכה ללקוחות להתקשר אליו אם מפתח פרטי אבד. עם זאת, זה גם מעניק למשתמש ריבונות מוחלטת. פליט הנמלט מאזור מלחמה לא יכול בקלות לחצות גבולות עם מטילות זהב או ערימות מזומן, שהם כבדים וקלים להחרמה על ידי שומרי גבול. עם זאת, הם יכולים לחצות גבול עם מיליארדי דולרים בערך פשוט על ידי שינון ביטוי של 12 מילים.

מחסור ושמירה על ערך

בעוד שעמידות לצנזורה מגנה על הגישה לעושר, מחסור מגן על הערך של העושר הזה לאורך זמן. ההיסטוריה מלאה בדוגמאות של מטבעות פיאט שנכשלים בגלל היפר-אינפלציה. כאשר ממשלות מדפיסות כסף כדי לשלם חובות או לממן הוצאות, היצע המטבע עולה, וכוח הקנייה של כל יחידה יורד. זו צורת החרמה שקטה, שבה הערך של חסכונות נשחק ללא לקיחה פיזית של הכסף.

ביטקוין מטפל בזה באמצעות מדיניות מוניטרית קבועה המוכפת על ידי קוד. יהיו רק אי פעם 21 מיליון ביטקוינים. המגבלה הזו מקודדת קשיחה בפרוטוקול ואינה ניתנת לשינוי ללא הסכמה של כל הרשת. מטבעות חדשים משוחררים למחזור בקצב צפוי, שמתחלק בחצי בערך כל ארבע שנים באירוע המכונה "הקיצוץ בחצי". זה הופך את הנכס לאנטי-אינפלציוני מעצם העיצוב.

המחסור המתמטי הזה מושך השוואות תכופות לזהב. זהב שימש כמאגר ערך במשך אלפי שנים כי הוא עמיד, ניתן לחלוקה וקשה לייצור. ביטקוין מחקה את התכונות האלה אך משפר אותן בעידן הדיגיטלי. הוא נייד יותר מהזהב, ניתן לאימות בקלות רבה יותר, ויש לו תקרה של היצע שידועה באופן מושלם, בניגוד להיצע הכולל הלא ידוע של זהב בכדור הארץ.

הטבלה הבאה משווה ביטקוין עם מאגרי ערך מסורתיים:

| מאפיין | ביטקוין | זהב | מטבע פיאט |

|---|---|---|---|

| מגבלת היצע | קבועה (21 מיליון) | לא ידועה (פיזי) | ללא הגבלה |

| ניידות | גבוהה (דיגיטלי) | נמוכה (פיזי) | גבוהה (דיגיטלי/פיזי) |

| אימות | מיידי | קשה/איטי | קל |

המחסור הזה מספק שימושיות כגידור נגד השפלה מוניטרית. כשבנקים מרכזיים מרחיבים את היצע הכסף שלהם, נכסים עם היצע קבוע נוטים לעלות בערכים נומינליים. עבור משקיעים וחוסכים, ביטקוין מציע דרך לצאת ממערכת שבה פחת מטבע הוא כלי מדיניות סטנדרטי.

תפקיד ההסכמה המבוזרת

המנגנון ששומר על ביטקוין מאובטח ומבוזר מכונה הוכחת עבודה (PoW). זהו אלגוריתם ההסכמה שאומר לאלפי צמתים להסכים על מצב פנקס החשבונות ללא אמון זה בזה. כורים מתחרים לפתור בעיות מתמטיות מורכבות באמצעות חומרת מחשב מיוחדת. הזוכה בתחרות הזו מוסיף את הבלוק הבא של עסקאות לבלוקצ'יין ומקבל פרס של ביטקוין חדש שנטבע.

תהליך זה אינטנסיבי באנרגיה מעצם העיצוב. הדרישה להוציא אנרגיה יוצרת "עלות ייצור" לנכס ומקשה על התקפה על הרשת באופן איסורי מבחינה כלכלית. כדי להיפך עסקאות או לכתוב מחדש היסטוריה, תוקף יצטרך לשלוט ביותר ממחצית כוח החישוב של הרשת. ככל שהרשת גדלה, זה הופך לקשה ויקר יותר, עד כדי היותו בלתי אפשרי כלכלית אפילו לשחקנים מדינתיים.

הוכחת עבודה היא מה שקושר את הנכס הדיגיטלי לעולם הפיזי. היא הופכת באופן אפקטיבי חשמל לאבטחה דיגיטלית. בעוד שצריכת האנרגיה הזו מבוקרת לעיתים קרובות, תומכים טוענים שהיא הוצאה הכרחית כדי לאבטח רשת מוניטרית גלובלית שאינה דורשת סמכות מרכזית. יתר על כן, המערכת משתמשת יותר ויותר במקורות אנרגיה מבוזבזים או מבודדים, כמו גז טבעי נשרף או כוח הידרו-חשמלי עודף, והופכת בזבוז לערך כלכלי.

ניואנסים של פרטיות בפנקס חשבונות ציבורי

הנחות שגויות נפוצות היא שביטקוין אנונימי. במציאות, הוא פseudonimi. כל עסקה נרשמת על בלוקצ'יין ציבורי שניתן לצפייה על ידי כל אחד. עסקאות קשורות לכתובות—מחרוזות של תווים אלפא-נומריים—ולא לשמות או כתובות אימייל. זה מציע רמה בסיסית של פרטיות, שכן הזהות של המשתמש לא גלויה מיד בפנקס החשבונות.

עם זאת, הפרטיות הזו שבירה. אם הזהות בעולם האמיתי של משתמש מקושרת אי פעם לכתובת הביטקוין שלו, כל ההיסטוריה הפיננסית שלו הקשורה לכתובת הזו הופכת גלויה. הקישור הזה קורה לעיתים קרובות ב"כניסות" ו"יציאות" של האקוסיסטם, כמו בורסות מרכזיות שדורשות אימות KYC (תן להכיר את הלקוח). ברגע שבורסה יודעת שכתובת ספציפית שייכת לאדם ספציפי, הפרטיות נפגעת.

חברות ניתוח בלוקצ'יין מתקדמות עובדות עם ממשלות ותאגידים כדי לעקוב אחר זרימת הכספים. הן מנתחות דפוסים כדי לזהות משתמשים ולעקוב אחר מטבעות. כדי לשמור על פרטיות, משתמשים חייבים להשתמש בשיטות עבודה מיטביות ספציפיות. זה כולל הימנעות משימוש חוזר בכתובת, שימוש בארנקים ממוקדי פרטיות, או שימוש בכלים כמו מערבלי מטבעות שמערפלים את המסלול של הכספים.

למרות האתגרים האלה, הרשת נשארת פרטית יותר ממערכת הבנקאות המסורתית. במערכת הישנה, הבנק והממשלה יש להם תצוגה מלאה של כל פעילות העסקאות. עם ביטקוין, למשתמש יש שליטה על המידע שהוא חושף. פרטיות אפשרית, אך היא דורשת מאמץ פעיל והבנה של הטכנולוגיה.

השוואות עם פיננסים מסורתיים

כאשר מנתחים את השימושיות של ביטקוין, מועיל להשוות אותו למטבעות פיאט ונכסים דיגיטליים אחרים. מטבעות פיאט, כמו הדולר האמריקאי או האירו, מונפקים על ידי צווים ממשלתיים. הערך שלהם נובע מאמון בממשלה המונפקת ובכלכלתה. בעוד שפיאט מצוין למסחר יומיומי בגלל היציבות והקבלה הרחבה שלו, הוא מאגר ערך גרוע לאופקי זמן ארוכים בגלל אינפלציה.

ביטקוין משרת מטרה שונה. הוא פועל כשכבת התיישבות. לעיתים קרובות הוא איטי ויקר יותר לשימוש בקניות קטנות בהשוואה למשיכת ויזה, אך הוא מציע סופיות שכרטיסי אשראי לא יכולים. עסקת כרטיס אשראי יכולה להיות מבוטלת שבועות אחר כך; עסקת ביטקוין סופית בתוך שעה. זה הופך אותו למעולה להתיישבויות גדולות ובינלאומיות שבהן האמון בין הצדדים נמוך.

בהשוואה למטבעות קריפטו אחרים כמו את'ריום, הפילוסופיה העיצובית של ביטקוין שונה. את'ריום מתוכנן כפלטפורמה ליישומים מבוזרים וחוזים חכמים. זהו "מחשב עולמי" שנותן עדיפות לתכנותיות. ביטקוין נותן עדיפות לאבטחה ולמאפייני כסף צליל. הקוד שלו קשיח בכוונה וקשה לשינוי כדי לשמר את היציבות שלו. בעוד את'ריום מתנהג כמו מניית טק או פלטפורמת שירותים, ביטקוין מתנהג יותר כמו זהב דיגיטלי או כסף בסיסי.

עלות האבטחה

ההשפעה הסביבתית של הרשת היא נושא דיון תכוף. מבקרים מצביעים על צריכת האנרגיה הכוללת, שמתחרה בזו של מדינות קטנות. עם זאת, צריכת אנרגיה חייבת להישקל מול השימושיות שמסופקת. הרשת מספקת מערכת פיננסית מאובטחת וללא רשות זמינה לכל אחד על הפלנטה. האנרגיה המשמשת היא העלות לשמירה על האבטחה הזו ללא סמכות מרכזית.

חשוב גם להבדיל בין צריכת אנרגיה לפליטות פחמן. הרשת מחפשת את החשמל הזול ביותר הזמין. לעיתים קרובות, זה מוביל כורים למקורות מתחדשים כמו הידרו, רוח ושמש, שנמצאים לעיתים קרובות באזורים מרוחקים שבהם ההיצע עולה על הביקוש המקומי. במקרים אלה, כרייה פועלת כקונה אחרון עבור יצרני אנרגיה מתחדשת, מה שהופך פרויקטי אנרגיה ירוקה לכדאיים יותר כלכלית.

יתר על כן, המערכת הפיננסית המסורתית גם צורכת כמויות עצומות של אנרגיה. זה כולל את הכוח הנדרש להפעלת סניפי בנקים, מטות תאגידיים, מרכזי נתונים והובלת מזומן ועובדים. ההבדל הוא ששימוש האנרגיה של ביטקוין שקוף וקל למדידה, בעוד שהטביעה של המערכת המסורתית אטומה ומפוזרת על פני מגזרים רבים.

נגישות והכלה

אחת השימושיות העמוקות ביותר של הנכס היא האופי הבלתי תלוי ברשות שלו. כדי לפתוח חשבון בנק, אדם זקוק לזיהוי, הוכחת כתובת ואישור של מנהל הבנק. מיליארדי אנשים בעולם חסרים מסמכים אלה או חיים באזורים עם תשתית בנקאית לא מפותחת. האוכלוסיות ה"לא מבנקאיות" האלה סגורות באופן אפקטיבי מהכלכלה הגלובלית.

ביטקוין לא דורש שום דבר מזה. כל מה שנדרש הוא סמארטפון וחיבור אינטרנט. משתמש יכול להוריד אפליקציית ארנק, לייצר כתובת ולהתחיל לבצע עסקאות בתוך דקות. זה מוריד את מחסום הכניסה להשתתפות פיננסית. זה מאפשר לפרילנסר במדינה מתפתחת לקבל תשלום מלקוח באירופה ללא איבוד אחוז גדול לעמלות העברה או המתנה ימים להעברת כבל להתנקות.

הנגישות הזו גם מקדמת דמוקרטיה וזכויות אדם. פעילים וארגונים לא ממשלתיים הפועלים בסביבות עוינות השתמשו ברשת כדי לקבל מימון כאשר חשבונות הבנק שלהם הוקפאו על ידי הממשלה. על ידי סיפוק מסילת פיננסים מקבילה שפתוחה לכולם, הרשת פועלת כבלם על כוח פיננסי וכלי לחופש כלכלי.

עתיד הרכוש הדיגיטלי

ככל שהרשת מבשילה, השימושיות שלה ממשיכה להתפתח. פתרונות שכבה 2, כמו רשת הברק, מפותחים כדי לטפל בהרחבה. השכבות האלה מאפשרות עסקאות מיידיות כמעט חינמיות על ידי התיישבותן מחוץ לבלוקצ'יין הראשי, תוך שמירה על האבטחה של שכבת הבסיס. ההתפתחות הזו יכולה לאפשר לביטקוין לפעול באופן אפקטיבי ככלי תשלום לקניות יומיומיות, מתחרה ישירות במעבדי תשלומים כמו ויזה.

חדשנות גם מרחיבה את סוגי הנתונים שניתן לעגן לבלוקצ'יין. פרוטוקולים צצים שמאפשרים יצירת נכסים דיגיטליים ייחודיים וטוקנים על גבי רשת הביטקוין המאובטחת. זה מרחיב את ההיקף של הנכס מכסף קשיח בלבד לשכבת התיישבות רחבה יותר לצורות שונות של רכוש דיגיטלי.

עם זאת, ההצעה המרכזית של ערך נשארת האופי הבלתי ניתן להחרמה שלו. ככל שהעולם הופך דיגיטלי יותר, הגדרת זכויות הקניין משתנה. ביטקוין מוכיח שאפשר להחזיק במשהו בתחום הדיגיטלי שאינו ניתן להעתקה, מחיקה או לקיחה על ידי מנהל מערכת. זה מייצג שינוי יסודי ביחסים בין אנשים לעושר שלהם.

מסקנה

ביטקוין התפתח מניסוי קריפטוגרפי חסר חשיבות למחלקת נכסים גלובלית שאתגרת מושגים מסורתיים של כסף ורכוש. השימושיות שלו חורגת בהרבה מהתנועת המחירים שלו בגרף מסחר. על ידי סיפוק צורת כסף דיגיטלי מבוזרת, עמידה לצנזורה ומחוסרת, הוא מציע פתרון לבעיות היסטוריות של אינפלציה, החרמה והדרא פיננסית. הוא מעצים אנשים להיות הבנקים של עצמם, מאבטח את העושר שלהם במתמטיקה ולא באמון מוסדי.

עמידות הרשת, המופעלת על ידי הוכחת עבודה, מבטיחה שהיא נשארת מערכת פתוחה וניטרלית להעברת ערך גלובלית. בעוד שהיא מתמודדת עם אתגרים בנוגע להרחבה ולביקורת רגולטורית, העקרונות המייסדים שלה נשארים שלמים. ככל שמשתמשים ממשיכים לחפש אלטרנטיבות למערכות פיננסיות מרכזיות, היכולת להחזיק בנכס שבלתי ניתן להחרמה באמת הופכת ליקרה יותר ויותר. ביטקוין עומד כערב טכנולוגי לזכויות קניין בעידן הדיגיטלי.

ביטקוין הוא הנכס היחיד שאתה באמת יכול להחזיק, לקחת לכל מקום ולהעביר ללא בקשת רשות מאיש.