כניסה לעולם המסחר בקריפטומטבעות מתמקדת לעיתים קרובות בפעולת מחירים, מגמות שוק ובחירת נכסים. עם זאת, אחד הגורמים הקריטיים ביותר לרווחיות ארוכת טווח הוא עלות העסקאות בפלטפורמות עצמן. כל עסקה, העברה והמרה כרוכה בעלות. הוצאות אלה עלולות לשחוק רווחים בשקט אם לא מבינים ומנהלים אותן כראוי.

סוחרים חדשים מתעלמים לעיתים קרובות ממבנה דמי העמלות המורכב של בורסות מודרניות. אחוז שנראה זניח בעסקה אחת יכול להצטבר באופן משמעותי על פני מאות עסקאות. הבנת המודל הכלכלי של הפלטפורמות הללו היא הצעד הראשון לכיוון יעילות פיננסית. זה דורש פירוק האותיות הקטנות בהסכמי משתמש ובטבלאות דמי שימוש.

נוף פלטפורמות הנכסים הדיגיטליים מגוון. הוא נע בין בורסות ספר הזמנות מרכזיות לפרוטוקולים מבוזרים ולברוקראז' ידידותיים למשתמש. כל סוג של מקום פעילות פועל על פי מודל הכנסה ייחודי. חלקם גובים עמלות מראש, בעוד שאחרים מסתירים את עלויותיהם בתוך מחיר הנכס עצמו.

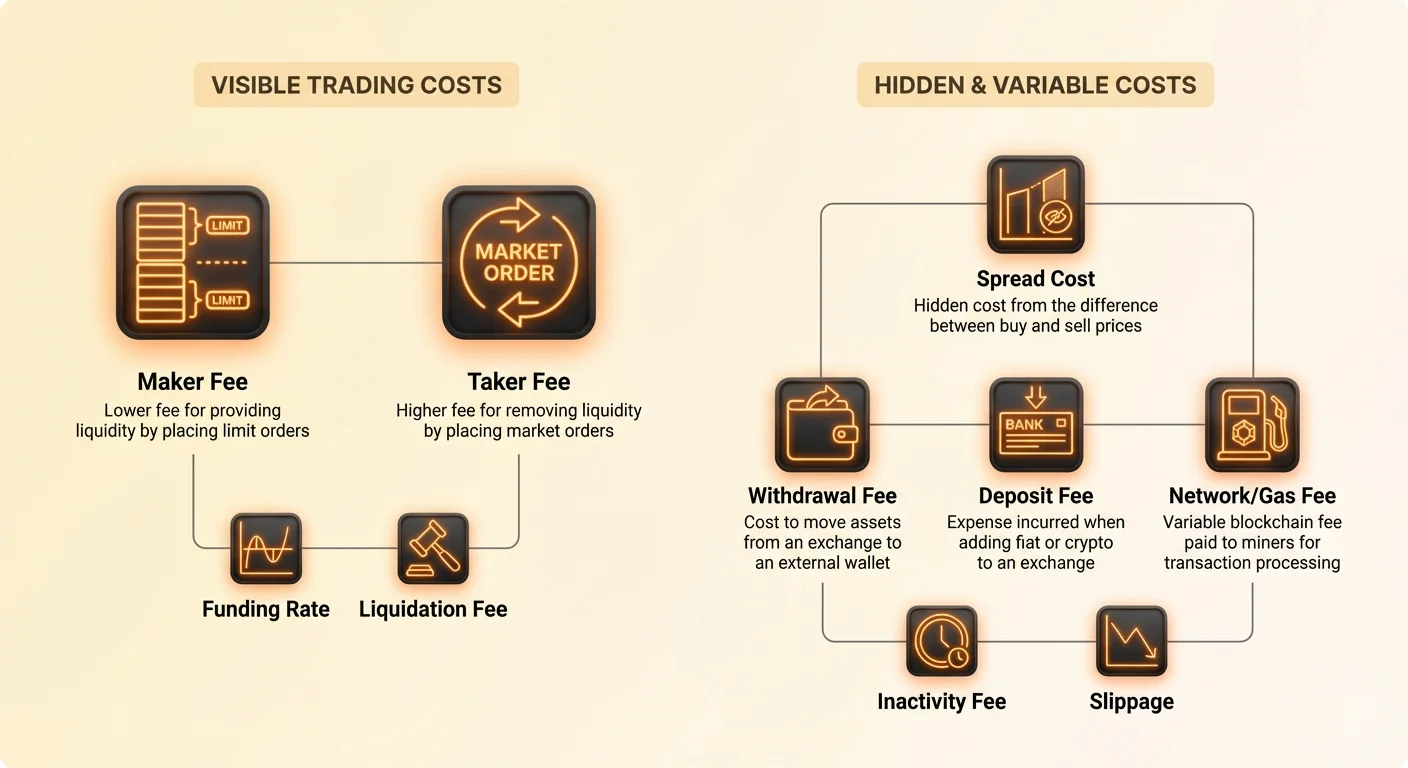

ניווט בשטח זה דורש הבנה ברורה של מונחים טכניים כמו "maker," "taker," ו-"spread." זה כולל גם זיהוי העלויות החיצוניות המוטלות על ידי רשתות בלוקצ'יין, כמו דמי כורים, שמועברים לעיתים קרובות למשתמש. ניתוח זה שואף לפרק עלויות אלה כדי לספק תמונה ברורה של המציאות הפיננסית של מסחר בקריפטו.

מודל כלכלי של בורסות

בורסות קריפטומטבעות הן עסקים הדורשים הון משמעותי כדי לפעול. הן חייבות לשמור על תשתית אבטחה חזקה, קיבולת שרתים, צוותי תמיכת לקוחות ומחלקות ציות משפטי. כדי לכסות את העלויות התפעוליות הללו וליצור רווח, הן משתמשות במגוון זרמי הכנסה המשפיעים ישירות על המשתמש.

מקור ההכנסה העיקרי עבור רוב הפלטפורמות הוא דמי המסחר. אלה מחושבים בדרך כלל כאחוז מנפח העסקה הכולל. בניגוד לברוקרי מניות מסורתיים שעברו במידה רבה למודלי עמלה אפסית, תעשיית הקריפטו שומרת במידה רבה על דמי עסקה ליחידה בשל אופיה המפוצל והתנודתי של השוק.

זרם הכנסה משמעותי נוסף הוא ה-"spread." זה נפוץ במיוחד בקרב פלטפורמות בסגנון ברוקראז' המפשטות את חוויית המסחר למתחילים. הפרש מייצג את הפער בין מחיר הקנייה למחיר המכירה של נכס בכל רגע נתון.

במודל מבוסס הפרש, הפלטפורמה קונה את הנכס במחיר נמוך יותר ומוכרת אותו למשתמש במחיר גבוה מעט יותר. המשתמש משלם "אפס עמלות" במובן המסורתי, אך הוא רוכש את הנכס במחיר פרמיה בהשוואה לשער השוק הגולמי. תוספת זו מהווה את שולי הרווח של הפלטפורמה.

הבחנה בין מקומות מסחר

כדי לנתח עלויות ביעילות, חובה להבחין בין סוגי מקומות המסחר השונים. בורסות מרכזיות (CEX) פועלות כמו שווקי מניות מסורתיים. הן משתמשות בספר הזמנות שבו קונים ומוכרים מפרטים את מחיריהם. הבורסה משמשת כמתווכת, מתאימה בין ההזמנות הללו ולוקחת חלק משני הצדדים.

פלטפורמות ברוקראז' פועלות לעיתים קרובות אחרת. הן עשויות לשמש כצד נגדי לעסקה שלכם או להעביר את ההזמנה לבורסות אחרות. מכיוון שהן נותנות עדיפות לנוחות ומהירות על פני שליטה מפורטת, הן גובות לעיתים קרובות עלויות כוללות גבוהות יותר. עלויות אלה משולבות בדרך כלל בהפרש המחירים ולא מוצגות כעמלת שורה נפרדת.

בורסות מבוזרות (DEX) פועלות על בסיס קוד וחוזים חכמים ללא סמכות מרכזית. בעוד שהן מבטלות את המתווך התאגידי, הן מציגות עלויות רשת. משתמשים חייבים לשלם דמי "גז" לרשת הבלוקצ'יין עבור כל אינטראקציה. בתקופות של עומס רשת גבוה, דמיים אלה יכולים לעיתים לחרוג מערך העסקה עצמה.

הבנת ספר ההזמנות

המנגנון המרכזי ברוב פלטפורמות המסחר המקצועיות הוא ספר ההזמנות. זהו רשימה דינמית בזמן אמת של הזמנות קנייה ומכירה מסודרות לפי רמת מחיר. הבנת ספר ההזמנות היא תנאי מקדים להבנת מודל דמי ה-"Maker vs. Taker", שהוא תקן התעשייה למסחר פעיל.

ספר ההזמנות משקף את ההיצע והביקוש המיידיים של השוק. מצד אחד נמצאות ה-"bids," שהן הזמנות קנייה מאנשים הרוצים לרכוש את הקריפטומטבע. מצד שני נמצאות ה-"asks," שהן הזמנות מכירה מאלה הרוצים למכור את הנכסים שלהם.

כאשר סוחר מגיש הזמנה שמתאימה להזמנה קיימת בספר, העסקה מבוצעת מיד. זה מסיר נזילות מהספר. לעומת זאת, כאשר סוחר מגיש הזמנה במחיר שאינו זמין עדיין, ההזמנה נשארת בספר מחכה שמישהו אחר ייקח אותה. זה מוסיף נזילות.

מושג הנזילות

נזילות מתייחסת לקלות שבה ניתן לקנות או למכור נכס מבלי להשפיע על מחירו היציב. שוק נזיל כולל קונים ומוכרים רבים, המאפשרים לבצע עסקאות גדולות עם החלקת מחירים מינימלית. בורסות זקוקות נואשות לנזילות מכיוון שהיא מושכת סוחרים נוספים.

כדי לעודד סוחרים לספק נזילות זו, בורסות פיתחו את מודל דמי ה-maker-taker. הן מתגמלות באופן יעיל משתמשים שמוסיפים הזמנות לספר (makers) בעמלות נמוכות יותר. במקביל, הן גובות פרמיה ממשתמשים שמסירים הזמנות מהספר (takers).

תמריץ כלכלי זה מיישר בין מטרות הסוחר לבין בריאות הבורסה. סוחרים הסבלניים ומוכנים לחכות למחיר שלהם מקבלים הנחה. סוחרים הדורשים ביצוע מיידי משלמים על הזכות הזו. מבנה זה עוזר לשמור על ספר הזמנות עבה, מייצב מחירים.

תפקיד יצרני השוק

יצרני שוק מקצועיים הם ישויות או אנשים המתמחים בסיפוק נזילות. הם ממקמים באופן קבוע הזמנות קנייה ומכירה בנקודות מחיר שונות. בכך הם מבטיחים שתמיד יש צד נגדי זמין לסוחרים קמעונאיים הרוצים לקנות או למכור מיד.

בורסות מסתמכות בכבדות על יצרני שוק אלה כדי להבטיח פעילות חלקה. ללא них, הפער בין מחיר הקנייה הגבוה ביותר למחיר המכירה הנמוך ביותר—המכונה bid-ask spread—יהיה רחב מאוד. הפרש רחב הופך את המסחר ללא יעיל וליקר למשתמשים רגילים.

בגלל תפקידם החיוני, יצרני שוק בעלי נפח גבוה לעיתים קרובות משא ומתנים על עמלות נמוכות במיוחד. במקרים מסוימים, הם אפילו מקבלים החזרים, כלומר הבורסה משלמת להם על מסחר. עבור סוחר קמעונאי ממוצע, להיות "maker" פשוט אומר להשתמש בהזמנות Limit במקום Market כדי לגשת לרמות עמלה נמוכות יותר.

פירוק דמי Maker

"Maker" הוא משתתף שוק שמספק נזילות לספר ההזמנות. אתה הופך ל-maker כאשר אתה מגיש הזמנה שלא מתמלאת מיד. לדוגמה, אם ביטקוין נסחר ב-$50,000, ואתה מגיש הזמנת Limit לקנות ב-$49,500, ההזמנה שלך נכנסת לספר.

אתה אומר באופן יעיל, "אני מוכן לקנות ביטקוין במחיר ספציפי זה." עד שהמחיר בשוק יורד ל-$49,500 ומישהו מחליט למכור לך, ההזמנה שלך נשארת פתוחה. יצרת אפשרות חדשה לסוחרים אחרים. הוספת עומק לשוק.

מכיוון שאתה עוזר לבורסה על ידי הרחבת ספר ההזמנות שלה, אתה משלם דמי Maker. העמלה הזו נמוכה כמעט באופן אוניברסלי מדמי Taker. בחלק מהפלטפורמות, דמי Maker יכולים להיות נמוכים כמו 0.01% או אפילו 0%.

משמעויות אסטרטגיות של הזמנות Maker

שימוש בהזמנות Maker הוא אסטרטגיה ראשונית עבור סוחרים מודעים לעלויות. זה דורש סבלנות והקפדה קפדנית על יעדי מחירים. על ידי סירוב לשלם את מחיר השוק הנוכחי ובמקום זאת הגדרת נקודת כניסה או יציאה ספציפית, הסוחר מפחית את עלויות העסקה שלו באופן משמעותי.

עם זאת, הסיכון להיות Maker הוא אי-ביצוע. אם מחיר השוק לעולם לא מגיע להזמנת ה-Limit שלך, העסקה לא תתרחש. אתה עלול לפספס תנועת מחיר גדולה כי ניסית לחסוך שבריר אחוז בעמלות. זהו המאזן בין יעילות עלויות לעלות הזדמנות.

היבט נוסף הוא שהזמנות Maker הן פסיביות. אינך יכול לכפות עליהן ביצוע. אתה תלוי בשוק שיתקרב למחיר שלך. בשווקים תנודתיים מהירים, רדיפת המחיר עם הזמנות Limit עלולה לגרום לפספוס כניסה חוזר כשהמחיר בורח.

חישוב עלויות Maker

כדי לחשב את עלות עסקת Maker, מכפילים את ערך העסקה הכולל באחוז דמי Maker. אם אתה קונה אתריום בשווי $1,000 ודמי Maker הם 0.10%, העמלה היא $1.00. סכום זה מנוכה בדרך כלל מהמטבע שאתה מקבל.

אם אתה קונה אתריום, תקבל $1,000 בשווי ETH פחות $1.00 בשווי ETH. אם אתה מוכר, העמלה מנוכה מהפיאט או סטייבלקוין שאתה מקבל. חשוב לקחת בחשבון ניכוי זה בעת חישוב יעדי רווח והפסד מדויקים.

על פני אלפי עסקאות, ההפרש בין דמי Maker של 0.10% לדמי סטנדרטיים של 0.50% עצום. זה יכול לקבוע אם אסטרטגיית מסחר בתדירות גבוהה בריאה או שהיא תשחוק את החשבון לאט דרך עלויות חיכוך.

פירוק דמי Taker

"Taker" הוא משתתף שוק שמסיר נזילות מספר ההזמנות. אתה הופך ל-Taker כאשר אתה מגיש הזמנה שמתאימה מיד להזמנה קיימת בספר. זה קשור בעיקר להזמנות "Market".

אם ביטקוין נסחר ב-$50,000 ואתה מזין הזמנת Market Buy, מנוע הבורסה מתאים אותך מיד להזמנת Sell הזולה ביותר הזמינה בספר. אתה "לוקח" את הנזילות הזו. אתה דורש ביצוע מיידי ומוכן לשלם את מחיר המכירה הנוכחי.

מכיוון שאתה מפחית את עומק ספר ההזמנות, הבורסה גובה ממך פרמיה גבוהה יותר. דמי Taker גבוהים בדרך כלל מדמי Maker, לעיתים בהפרש משמעותי. דמי Taker סטנדרטיים בבורסות מרכזיות נעים סביב 0.10% עד 0.60%.

עלות המיידיות

דמי Taker הם בעצם מחיר המהירות. כאשר חדשות פורצות או השוק מתחיל לעלות במהירות, סוחרים אינם רוצים לחכות להזמנת Limit שתתמלא. הם רוצים להיכנס או לצאת מיד. דמי Taker הם הפרמיה שמשולמת על ודאות הביצוע הזו.

תרחישי מכירה בפאניקה, דמי Taker הופכים לדאגה משנית. אם השוק קורס, תשלום נוסף של 0.2% כדי לצאת מעמדה מיד עדיף בדרך כלל על פני המתנה להזמנת Limit שעלולה לא להתמלא כשהמחיר צונח. בהקשר זה, דמי Taker משמשים כביטוח לגישה לנזילות.

עם זאת, למסחר שגרתי, הסתמכות בלעדית על הזמנות Market היא הרגל רע. זה ממקסם את החיכוך בכל עסקה. סוחרים חדשים נוטים להשתמש בהזמנות Market כי הן פשוטות ומיידיות, מבלי להיות מודעים שהם משלמים את השיעור הגבוה ביותר האפשרי בפלטפורמה.

השוואת רמות עמלות

| פעילות | סוג הזמנה | רמת עמלה | השפעה על נזילות |

|---|---|---|---|

| Maker | הזמנת Limit | נמוכה | מוסיף נזילות |

| Taker | הזמנת Market | גבוהה | מסיר נזילות |

| Taker | Stop Loss | גבוהה | מסיר נזילות |

הזמנות Stop-loss מבוצעות בדרך כלל כהזמנות Market לאחר שהמחיר המפעיל מושג. זה אומר ש-Stop מגן, למרות שהוא הכרחי לניהול סיכונים, יגרום כמעט תמיד לדמי Taker. זו עלות בלתי נמנעת להגנה על ההון.

חלק מהסוחרים המתקדמים משתמשים ב-"Stop Limit" כדי לנסות לגבות דמי Maker אפילו ביציאות. עם זאת, זה כרוך בסיכון שהמחיר Limit יודח במהלך קריסה חדה, ומשאיר את העמדה פתוחה. דמי Taker הם עלות הבטחת היציאה.

מכניקת דמי Spread

בעוד שדמי Maker ו-Taker שקופים ומופיעים בטבלאות דמי שימוש, דמי spread לעיתים קרובות אטומים. פלטפורמות ברוקראז' ותכונות "המרה" בבורסות מרכזיות משתמשות לעיתים קרובות בהפרשים. הפרש הוא הפער בין מחיר הקנייה למחיר המכירה שמציעה הפלטפורמה.

אם מחיר השוק הגלובלי של טוקן הוא $100, ברוקר עשוי לצטט לך מחיר קנייה של $101 ומחיר מכירה של $99. הפער של $1 מכל צד הוא ההפרש. אינך משלם עמלת "עסקה" נפרדת, אז הפלטפורמה טוענת שהעסקה חינם.

במציאות, שילמת עמלה של 1% על ידי רכישה מעל ערך השוק. עלות זו מתממשת מיד; מיד כשאתה קונה את הנכס, אתה טכנית בהפסד עד שהמחיר עולה מספיק כדי לכסות את ההפרש. זו עלות סמויה שמבלבלת מתחילים רבים.

השוואת הפרשים מול עמלות

בורסות מבוססות עמלות שקופות (מודלי Maker/Taker) זולות בדרך כלל מברוקרי הפרשים. דמי Taker של 0.5% נראים וניתנים לחישוב. הפרש משתנה שמתרחב בתנודתיות עלול לעלות לסוחר 1% עד 3% מבלי שהוא מבין זאת עד ביצוע העסקה.

הפרשים משתנים על פי תנודתיות השוק. בתקופות שקטות, הפרשים עשויים להיות צרים ותחרותיים. במהלך קריסת שוק או שאיבה מסיבית, הפרשים מתרחבים לעיתים באופן משמעותי. ברוקרים עושים זאת כדי להגן על עצמם משינויי מחירים מהירים בעודם מבצעים את ההזמנה מאחורי הקלעים.

סוחרים חייבים להשוות את העלות ה-"כוללת". זה אומר לחשב את סטיית המחיר ממדד שוק הספוט בתוספת עמלות כלשהן. לעיתים קרובות, העסקה ה-"חינם" בברוקר יקרה משמעותית יותר מהעסקה מבוססת עמלה בבורסה מקצועית.

עלויות נסתרות בהמרות

בורסות רבות מציעות כפתור "המרה" פשוט המאפשר למשתמשים להחליף קריפטו אחד באחר מיד. תכונה זו משתמשת כמעט תמיד במודל הפרש, אפילו אם הבורסה משתמשת בדמי Maker/Taker בממשק המסחר המקצועי שלה.

הנוחות של החלפה בלחיצה אחת מגיעה בפרמיה. הבורסה משמשת כצד נגדי או מעבירה את העסקה דרך מערכת התיישבות מיידית הדורשת הפרש. משתמשים הרוצים לחסוך כסף צריכים להימנע מתכונות "המרה" ולהשתמש במקום זאת בזוגות שוק הספוט.

לדוגמה, המרת BTC ישירות ל-ETH עלולה לגרור הפרש של 1%. מכירת BTC עבור USD (דמי Maker) ואז קניית ETH עם USD (דמי Maker) עלולה לעלות 0.2% בסך הכל. הצעדים הנוספים דורשים מאמץ רב יותר אך מביאים לחיסכון משמעותי.

דמי משיכה: מס היציאה

לאחר שרווחי המסחר מאובטחים, העברת כספים מבורסה מציגה סט עלויות חדש. דמי משיכה גובים כאשר משתמש מעביר קריפטומטבע מארנק הבורסה שלו לארנק פרטי חיצוני או לפלטפורמה אחרת. עמלות אלה יכולות להיות גבוהות להפתיע.

דמי משיכה מורכבים בדרך כלל משני חלקים, אם כי הם לעיתים משולבים בשיעור קבוע יחיד. החלק הראשון הוא דמי הרשת, שהבורסה משלמת לכורים או לוולידטורים כדי לעבד את העסקה בבלוקצ'יין. החלק השני הוא דמי עיבוד ששומרת הבורסה.

בורסות קובעות לעיתים קרובות עמלה קבועה למשיכות ללא קשר לגודל העסקה. לדוגמה, משיכת ביטקוין עלולה לעלות 0.0005 BTC בין אם אתה מעביר $100 או $100,000. מבנה שיעור קבוע זה פוגע באופן לא פרופורציונלי בסוחרים קטנים.

עלויות רשת משתנות

בלוקצ'יינים שונים בעלי מבנה עלויות שונים מאוד. משיכת ביטקוין או אתריום יכולה להיות יקרה בשל ביקוש גבוה למרחב בלוק. בשווקי שור, העברות פשוטות יכולות לעלות $20 עד $50 בדמי רשת.

לעומת זאת, בלוקצ'יינים חדשים יותר בשכבה 1 כוללים לעיתים קרובות עמלות זניחות. רשתות כמו Solana, Litecoin או Ripple (XRP) עולות לעיתים pennies לעסקה. סוחרים חכמים לעיתים ממירים את הכספים שלהם לקריפטומטבע בעל עמלות נמוכות לפני משיכה כדי להעביר ערך בין בורסות בזול.

עם זאת, אסטרטגיה זו מפעילה אירועי מס וחשיפה לתנודתיות מחירים במהלך ההעברה. זהו מאזן בין תשלום דמי משיכה גבוהים של נכס מרכזי לבין החיכוך והשלכות המס של המרת נכסים להובלה.

תוספות עיבוד של בורסות

בורסות גובות לעיתים יותר מעלות הרשת בפועל. אם דמי רשת הביטקוין הנוכחיים הם $5, הבורסה עדיין עלולה לגבות את העמלה הקבועה 0.0005 BTC (כ-$25). ההפרש הוא רווח טהור לפלטפורמה.

חלק מפלטפורמות ידידותיות למשתמש מציעות "משיכות חינם" עד לגבול מסוים. במקרים אלה, הבורסה סופגת את עלות הרשת כהוצאה שיווקית. זה נפוץ בשווקים תחרותיים או למשתמשי VIP המייצרים נפחי מסחר גבוהים.

חשוב לבדוק את טבלת דמי המשיכה לפני הפקדה. חלק מהפלטפורמות בעלות דמי מסחר נמוכים אך דמי משיכה מופרזים. הן מושכות סוחרים בביצוע זול ואז לכודות את הכספים בעלויות יציאה גבוהות, מכריחות משתמשים לשמור נכסים בפלטפורמה.

שיטות הפקדה ועלויות

הכנסת כסף לאקוסיסטם הקריפטו היא המכשול הפיננסי הראשון. השיטה הנבחרת להפקדת מטבע פיאט (USD, EUR וכו') משפיעה מאוד על בסיס העלות ההתחלתי. יש בדרך כלל שלושה ערוצים עיקריים: העברות בנקאיות, תשלומי כרטיס ומעבדי צד שלישי.

העברות בנקאיות (ACH, SEPA, Wire) הן בדרך כלל השיטה האיטית ביותר אך הזולה ביותר. בורסות רבות מאפשרות העברות בנק מקומיות בחינם או בעמלה זניחה מאוד. החיסרון הוא תקופת ההמתנה, שנעה משעות ספורות עד מספר ימי עסקים.

רכישות בכרטיסי אשראי וחיוב דרוש הם מיידיים אך יקרים. רשתות תשלום (Visa/Mastercard) גובות מהבורסה דמי עיבוד, שמועברים למשתמש. בנוסף, הבורסה מוסיפה דמי נוחות. דמי כרטיסי הפקדה כוללים לעיתים 3% עד 5%.

מעבדי צד שלישי

פלטפורמות משלבות לעיתים עם מעבדי תשלומים כמו PayPal, Simplex או Banxa. שירותים אלה מספקים גשר למשתמשים שאינם יכולים להשתמש בהעברות בנק ישירות. בעוד שהם נוחים, הם לעיתים האפשרות היקרה ביותר הזמינה.

דמי שירותים אלה יכולים לטפס ל-5% עד 10%. שימוש במעבד צד שלישי מכריח את הסוחר להתחיל בהפסד מיידי משמעותי. כדי להגיע לנקודת איזון, הנכס חייב להעריך יותר מדמי ההפקדה, ממקם את הסוחר בחיסרון מיום ראשון.

חלק מהבורסות בעלות שילובים ישירים עם ארנקים אלקטרוניים המציעים עמלות נמוכות יותר. עם זאת, הכלל הכללי נשאר: ככל שהשיטה מהירה ונוחה יותר, כך העמלה גבוהה יותר. תכנון מראש ושימוש בהעברות בנק איטיות הוא השיטה היעילה ביותר להון.

רמות עמלות מבוססות נפח

בורסות קריפטו פועלות על כלכלות לגודל. הן רוצות לעודד מסחר בנפח גבוה מכיוון שהוא מעמיק נזילות ומייצר הכנסה עקבית. כדי להשיג זאת, כמעט כל בורסות מקצועיות משתמשות במבנה עמלות מדורג.

העמלות הסטנדרטיות (למשל, 0.50%) חלות על משתמשי רמה כניסה. ככל שנפח המסחר ב-30 יום של משתמש עולה, הוא עולה בדירוגי VIP. כל דירוג פותח עמלות Maker ו-Taker נמוכות יותר. סוחרים מוסדיים המעבירים מיליוני דולרים משלמים לעיתים עמלות קרובות לאפס.

עבור סוחר קמעונאי ממוצע, הגעה לרמות הגבוהות קשה. עם זאת, אפילו מעבר מהרמה הראשונה לשנייה יכול להביא להפחתת עמלות של 10% עד 20%. כדאי לבדוק את הסף לרמה הבאה; לעיתים כמה עסקאות נוספות יכולות לדחוף משתמש למדרגה זולה יותר לחודש הבא.

הנחות טוקן מקומי

בורסות מרכזיות רבות הנפיקו טוקנים שימושיים משלהן. דוגמאות כוללות Binance Coin (BNB), KuCoin Token (KCS) ואחרים. טוקנים אלה משמשים לפונקציות שונות באקוסיסטם הבורסה, אך השימוש העיקרי שלהם הוא הפחתת עמלות.

החזקת הטוקן המקומי בארנק הבורסה שלך לעיתים מקנה הנחה בעמלות, בדרך כלל בסביבות 25%. לחלופין, משתמשים יכולים לבחור לשלם את דמי המסחר שלהם באמצעות הטוקן במקום הנכס הנסחר. זה מונע הצטברות "dust" (כמויות זעירות ולא שמישות של קריפטו) ומפחית את העלות.

שימוש בטוקנים מקומיים להנחות הוא אחד הדרכים הקלות ביותר להפחית מיד עלויות מסחר. עם זאת, זה חושף את הסוחר לתנודתיות מחירים של טוקן הבורסה עצמו. אם הטוקן קורס, ההפסד בערך ההון עלול לעלות על החיסכון בעמלות מסחר.

מבני עלויות מרכזיים מול מבוזרים

הבחירה בין בורסה מרכזית (CEX) לבורסה מבוזרת (DEX) מייצגת שינוי יסודי במבנה עלויות. CEX גובה עבור שירות התאמת ההזמנות ושמירה. DEX גובה עבור שימוש ברשת הבלוקצ'יין ותמריצי נזילות.

ב-CEX, העמלה צפויה. זהו אחוז מהעסקה. ב-DEX, העמלה כוללת דמי ספק נזילות (בדרך כלל 0.3%) בתוספת דמי גז בלוקצ'יין. דמי הגז קבועים יחסית לגודל העסקה אך משתנים יחסית לביקוש הרשת.

לעסקאות קטנות ($100), DEX לעיתים לא כדאית כלכלית בשרשראות יקרות כמו אתריום. דמי גז של $50 בעסקה של $100 הם הפסד של 50%. לעסקאות גדולות ($100,000), דמי הגז הקבועים זניחים, ושליטה על הנכסים הופכת להצעה העיקרית.

החלקה ב-DEX

DEX מסתמכות על יצרני שוק אוטומטיים (AMMs) במקום ספרי הזמנות מסורתיים. ב-AMM, המחיר נקבע על ידי נוסחה המבוססת על יחס הנכסים בבריכה. עסקאות גדולות יכולות להפר את איזון הבריכה באופן משמעותי, גורמות למחיר להשתנות נגד הסוחר במהלך העסקה.

תופעה זו נקראת slippage. בעוד שהיא קיימת ב-CEX, היא בולטת יותר ב-DEX בעלות נזילות נמוכה. סוחרים יכולים להגדיר "סובלנות החלקה", אך הגדרה נמוכה מדי עלולה לגרום לכישלון העסקה ( מבזבזת דמי גז), בעוד הגדרה גבוהה מדי גורמת למחיר כניסה גרוע.

מגזימים עוזרים למתן זאת על ידי פיצול העסקה על פני מספר בריכות נזילות כדי למצוא את המחיר הממוצע הטוב ביותר. עם זאת, החלקה נשארת עלות נסתרת בפלטפורמות מבוזרות שיש לקחת בחשבון בניתוח נקודת איזון.

מחיר האבטחה

לעיתים קרובות קיים קשר בין עלות הבורסה לבין תקני האבטחה שלה. בורסות "פרימיום" הגובות עמלות גבוהות יותר משקיעות בכבדות בציות רגולטורי, פוליסות ביטוח ותשתית אחסון קר.

בורסות תקציביות בעלות עמלות נמוכות מאוד עלולות לקצץ בפינות בתמיכת לקוחות או פרוטוקולי אבטחה. הן עלולות לחסר קרנות ביטוח לפיצוי משתמשים במקרה פריצה. במשמעות זו, עמלות גבוהות יותר ניתן לראות כפרמיה לבטיחות ואמינות.

ציות רגולטורי נושא גם הוא עלות. בורסות מורשות בתחומי שיפוט מחמירים (כמו ניו יורק או אירופה) מתמודדות עם עלויות ביקורת ומשפטיות גבוהות. אלה מועברות בלאו הכרח אל המשתמש דרך עמלות. משתמשים המסחרים בפלטפורמות לא מוסדרות בחו"ל משלמים פחות אך מקבלים סיכון נגדי גבוה יותר.

קרנות ביטוח

חלק מבורסות ברמה גבוהה מחזיקות בקרן ביטוח ייעודית (קרנות SAFU וכו'). חלק מדמי המסחר מופקדים בקרן זו. אם הבורסה נפרצת או אם סוחרי מרג'ין מנופחים מעבר להון הערבות שלהם, הקרן מכסה את ההפסד.

מנגנון זה מגן על שלמות הפלטפורמה ופיקדונות המשתמשים. בעוד שהוא תורם למבנה עמלות שעשוי להיות מעט גבוה יותר ממתחרה בסיסי, הוא מספק רשת ביטחון חסרת ערך במהלך אירועי ברבור שחור או כשלים מערכתיים.

השפעת מינוף על עלויות

מסחר עם מינוף (מרג'ין או חוזים עתידיים) מציג שכבה חדשה של עלויות: שיעור המימון. בחוזי עתידיים נצחיים, המחיר קשור למחיר הספוט דרך תשלומי מימון.

אם רוב הסוחרים ארוכים (מהמרים על עליית מחיר), הם חייבים לשלם עמלה לקצרים. אם רובם קצרים, הם משלמים לארוכים. עמלת המימון הזו גבית בתקופות, לעיתים כל 8 שעות.

בעוד שהשיעור קטן בדרך כלל (למשל, 0.01%), הוא יכול לזנק באופן מסיבי במהלך מגמות תנודתיות. החזקת עמדת מינוף פתוחה לשבועות עלולה לגרום לדמי מימון שאוכלים חלק משמעותי מהמרג'ין. בנוסף, שאילת כספים למסחר מרג'ין גוררת שיעורי ריבית יומיים.

דמי נזילות

העלות החמורה ביותר במסחר מינוף היא דמי נזילות. אם עמדה נעה נגד הסוחר והמרג'ין מתרוקן, הבורסה סוגרת בכוח את העמדה. תהליך זה גורר קנס נזילות, גבוה משמעותית מעמלת מסחר סטנדרטית.

קנס זה מזין את קרן הביטוח. הוא מיועד להרתיע מינוף פזיז ולכסות את הסיכון שהערך של העמדה יירד מתחת לאפס לפני שניתן לסגור אותה. הימנעות מנזילות אינה רק שמירה על הון; זו הימנעות מדמי יציאה עונשיים אלה.

אסטרטגיות להפחתת עלויות מסחר

הפחתת עמלות היא הדרך האמינה ביותר לשפר יתרון מסחרי. השוק בלתי צפוי, אך העמלות קבועות. האסטרטגיה הראשונה היא תמיד להשתמש בהזמנות Limit (Maker) בכל פעם שהדחיפות מאפשרת. זה דורש סבלנות ותכנון אך מביא חיסכון מיידי.

האסטרטגיה השנייה היא לאגד עסקאות. במקום לבצע חמש הפקדות או משיכות קטנות, לצבור כספים ולהעביר אותם בעסקה אחת. זה יעיל במיוחד להפחתת דמי משיכה קבועים.

שלישית, סוחרים צריכים לייעל את שיטות ההפקדה שלהם. קישור חשבון בנק להעברות ACH לוקח זמן להקמה אך חוסך 3% עד 5% בכל הפקדה בהשוואה לשימוש בכרטיס. סבלנות זו מבטיחה באופן יעיל נקודת התחלה טובה יותר לכל עסקה.

החזרי עמלות ותוכניות הפנייה

בורסות רבות מציעות תוכניות הפנייה שבהן הזמנת משתמשים חדשים מעניקה אחוז מדמי המסחר שלהם כעמלה. להיפך, הרשמה דרך קישור הפניה מעניקה לעיתים הנחה על העמלות שלך לתקופה קבועה.

חלק מסוחרי נפח גבוה יכולים לשא ומתן על החזרי עמלות. במקרה זה, דמי Maker הופכים לשליליים. הבורסה משלמת לסוחר על כל הזמנת Limit שמתמלאת. זה הופך את המסחר ממרכז עלויות לזרם הכנסה פוטנציאלי, אם כי זה דורש הון ונפח משמעותיים.

עמלות נסתרות ומלכודות

מעבר לעלויות מסחר סטנדרטיות, משתמשים חייבים להיות ערניים לגבי דמי חוסר פעילות. חלק מהפלטפורמות גובות דמי תחזוקה חודשיים אם החשבון נשאר רדום לתקופה מסוימת, בדרך כלל 12 חודשים. זה שוחק לאט יתרות קטנות שנשארו בבורסות נשכחות.

מלכודת נוספת היא "סכום מסחר מינימלי" או בעיית "dust". אם לבורסה יש גודל מסחר מינימלי גבוה, משתמשים עלולים להישאר עם שברים קטנים של קריפטומטבע שהם לא יכולים למכור או למשוך. הערך הנותר אבוד למעשה אלא אם כן המשתמש מפקיד כספים נוספים כדי לעבור את הסף.

לבסוף, היזהרו ממודלי מנוי פרימיום. חלק מהבורסות מציעות חברויות "Pro" או "Gold" המבטיחות עמלות נמוכות יותר או נתונים טובים יותר. סוחרים חייבים לחשב אם נפח המסחר שלהם מצדיק את עלות המנוי החודשית. למשקיעים מזדמנים, המנוי לעיתים עולה על החיסכון הפוטנציאלי בעמלות.

מסקנה

נוף עלויות פלטפורמות קריפטומטבעות רב-פנים ולעיתים מטעה. בעוד שדמי המסחר הכותרתיים הם ההוצאה הנראית ביותר, הם רק קצה הקרחון. עלויות חודרות לכל שלב במחזור ההשקעה, מהפקדת הפיאט הראשונית ועד למשיכת הנכסים הסופית. הפרשים, דמי רשת, שיעורי מימון ותוספות פרימיום כולן חורקות את התשואות הפוטנציאליות.

מסחר מוצלח דורש מבט הוליסטי על הוצאות אלה. פלטפורמה עם דמי מסחר נמוכים עלולה להיות בעלת עלויות משיכה מופרזות. ברוקר ידידותי למשתמש עלול להציע עסקאות חינם אך להסתיר הפרש של 2%. הבנת ההבדל בין הזמנות Maker ו-Taker מאפשרת לסוחרים ליישר את אסטרטגיית הביצוע שלהם עם רמת העמלה היעילה ביותר. יתר על כן, זיהוי המאזנים בין הנוחות של פלטפורמות מרכזיות לבין האוטונומיה של פרוטוקולים מבוזרים עוזר בבחירת המקום הנכון לגדלי עסקאות ספציפיים.

בסופו של דבר, אופטימיזציה של עמלות היא צורת ניהול סיכונים. על ידי הפחתת עלויות החיכוך של המסחר, משקיעים מורידים את נקודת האיזון שלהם ומגדילים את שולי הטעות. בשוק המאופיין בתנודתיות קיצונית, שליטה במשתנים הנשלטים—במיוחד עלות העסקים—היא סימן של גישה משמעת ומקצועית להשקעה בקריפטומטבעות.

כל דולר שנחסך בעמלות הוא דולר רווח טהור שאינו דורש תנועת שוק לטובתך.