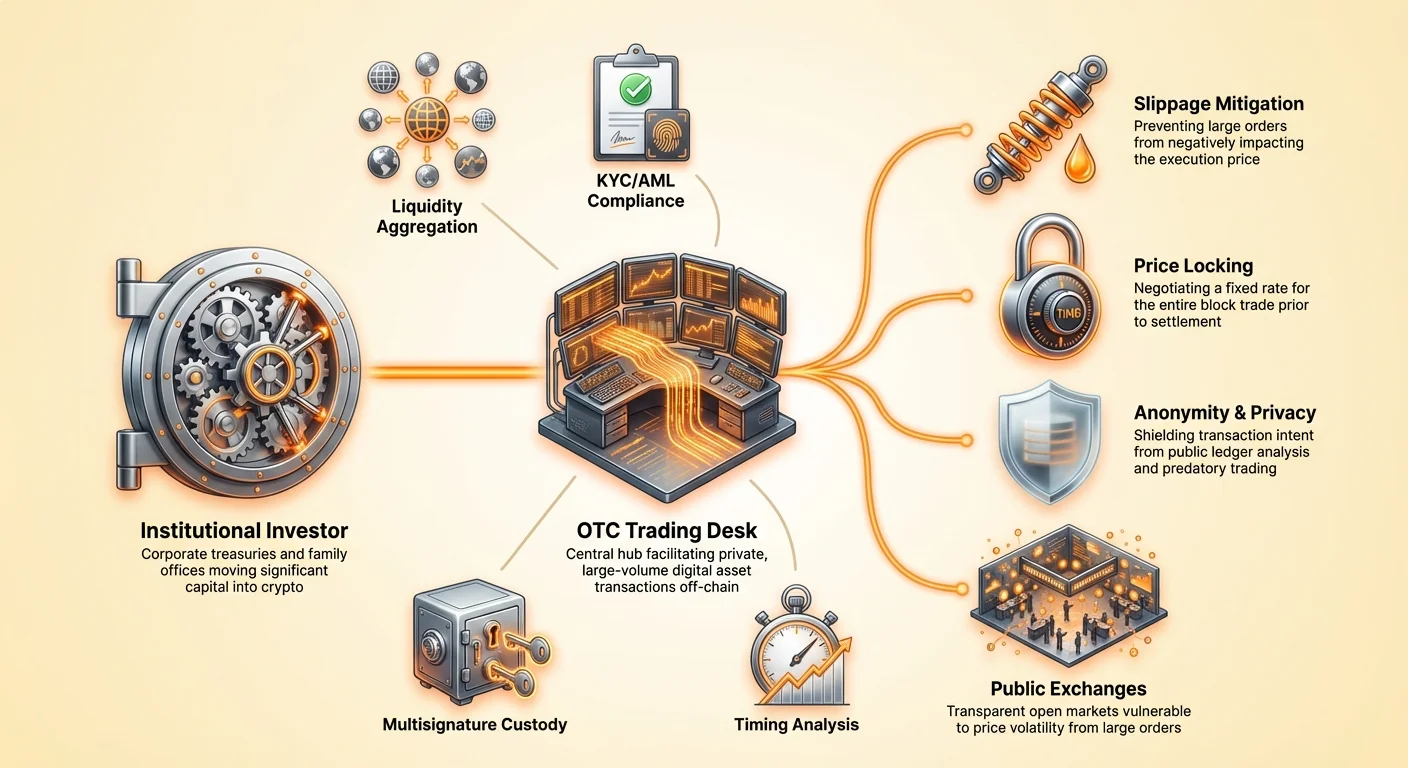

נוף ההשקעות במטבעות קריפטו השתנה באופן דרמטי מיומיו המוקדמים של ניסויים עמית לעמית לארנה מתוחכמת המושגת על ידי הון בקנה מידה גדול. עבור משקיעים מוסדיים, משרדי משפחות ואגפי אוצר קונצרניים, תהליך רכישת ביטקוין שונה באופן יסודי מחוויית הקמעונאות. העברת מיליוני דולרים לנכס דיגיטלי דורשת דיוק, אבטחה והבנה עמוקה של מכניקות השוק. זה לא רק עניין של לחיצה על כפתור קנייה בממשק בורסה סטנדרטי.

הזמנות גדולות המבוצעות בפנקסי הזמנות פתוחים עלולות להרוס את המחירים ולפגוע בערך עוד לפני השלמת העסקה. המציאות הזו מחייבת אסטרטגיות ביצוע מיוחדות המעדיפות נזילות ודיסקרטיות. הכלי העיקרי לעסקאות בנפח גבוה אלה הוא דלפק מסחר Over-The-Counter (OTC). הבנת מתי ואיך להשתמש בדלפקים אלה היא קריטית לכל גוף המבקש להקצות הון משמעותי למחלקת הנכסים הדיגיטליים.

מכניקת מסחר OTC

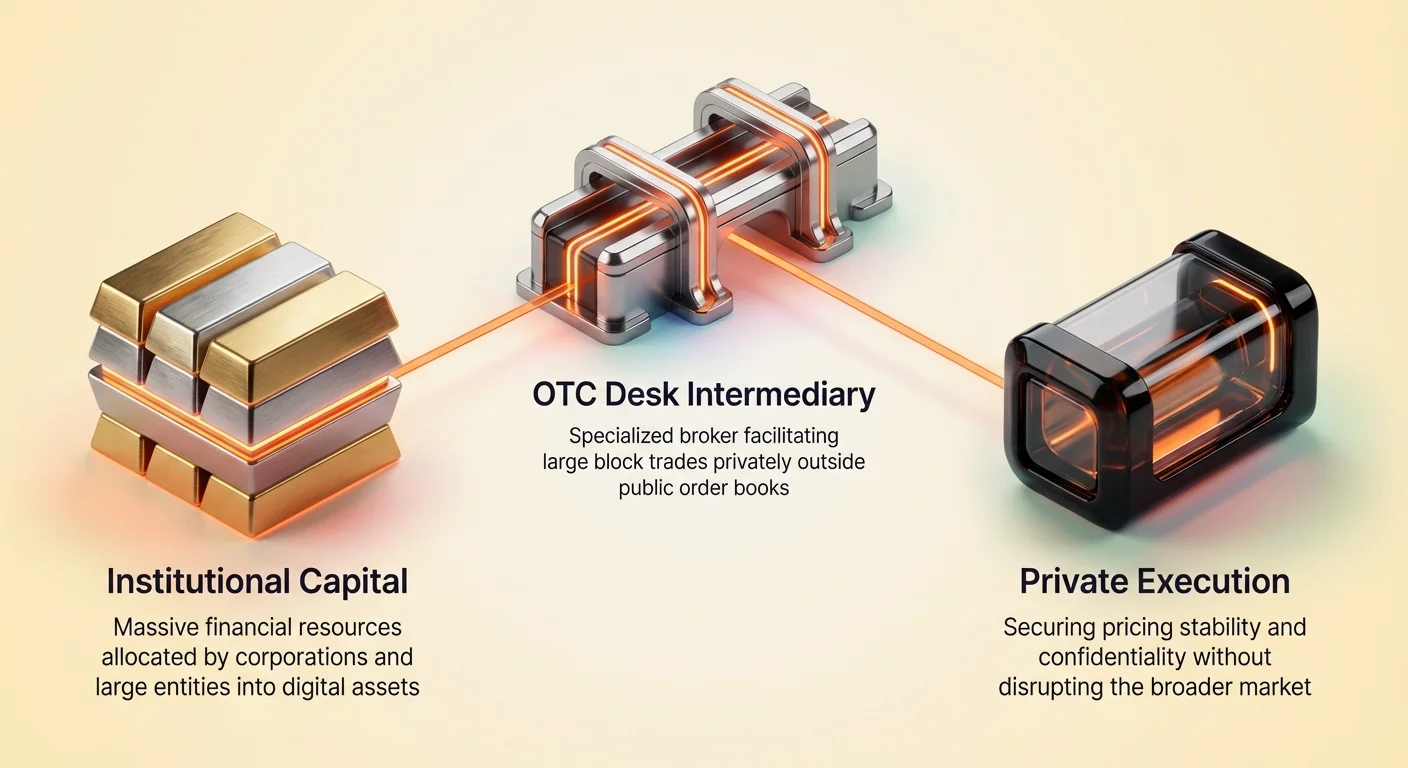

מסחר מחוץ לבורסה במגזר מטבעות הקריפטו פועל כשוק פרטי לעסקאות בלוקים גדולים. בניגוד לבורסות מסורתיות שבהן הזמנות קנייה ומכירה מותאמות בפומבי בפנקס הזמנות, עסקאות OTC מתבצעות ישירות בין שני צדדים. תהליך זה מתווך בדרך כלל על ידי ברוקר מיוחד או דלפק מסחר. הברוקר משמש כמתווך שמגייס נזילות מרשת עצומה של קונים ומוכרים כדי לעמוד בדרישות נפח ספציפיות.

התהליך מתחיל כאשר מוסד מביע עניין ברכישה או מכירה של כמות משמעותית של ביטקוין. במקום לשדר כוונה זו לכל השוק, המשקיע פונה לדלפק OTC. הדלפק אז עובד כדי למצוא צד נגדי המוכן לקחת את הצד השני של העסקה. החיפוש הזה מתבצע בשקט כדי למנוע ממשתתפי השוק לרוץ קדימה להזמנה או להגיב מראש לנפח הקרב.

לאחר שמתגלה התאמה או שהדלפק מסכים לשמש כצד נגדי עיקרי, מתנהל משא ומתן על מחיר. מחיר זה לעיתים קרובות קבוע לחלון קצר, המאפשר למוסד לבצע את כל הבלוק בשער צפוי. מתבצע יישוב, הכולל העברת מטבע פיאט ומטבע קריפטו. שלב זה לעיתים קרובות משתמש בשירותי אסקרו או שכבות יישוב מהימנות כדי להבטיח ששני הנכסים יעברו ידיים באופן מאובטח ומקביל.

תפקיד המתווכים

במערכת האקולוגית הזו, הברוקר של OTC הוא יותר ממתווך. הם משמשים כמגן מפני תנודתיות ומדריך דרך המורכבויות של יישוב. דלפקי OTC מובילים שומרים על קשרים עם כורים, מאמצים מוקדמים והחזקות גדולות אחרות, המכונים לעיתים קרובות לווייתנים. קשרים אלה מאפשרים להם לגייס נזילות שאינה זמינה בבורסות ספוט ציבוריות.

ברוקרים מספקים גם שירותי ייעוץ. הם מציעים תובנות שוק, עוזרים למוסדות להעריך את הרגע הנכון להיכנס או לצאת מעמדות על סמך תנאי נזילות נוכחיים. האלמנט האנושי הזה מבדיל את מסחר OTC ממנועי ההתאמה האלגוריתמיים של בורסות מרכזיות. הוא מספק שכבת שירות מותאם אישית שהיא חיונית בניהול עסקאות שעלולות לשנות באופן יסודי את הרכב התיק.

הצורך האסטרטגי בלווייתנים

בלקסיקון מטבעות הקריפטו, "לווייתן" הוא גוף החזק בכמות משמעותית של ביטקוין. כאשר בעלי ההחזקות הגדולות הללו מחליטים להזיז כספים, השוק שם לב. עבור מוסדות שהופכים באופן אפקטיבי ללווייתנים עם הכניסה, האתגר העיקרי הוא להימנע מ"החלקה". החלקה מתרחשת כאשר גודל ההזמנה עולה על הנזילות הזמינה בנקודת מחיר ספציפית, מכריחה את הקונה לשלם יותר או את המוכר לקבל פחות כשהם עוברים דרך פנקס ההזמנות.

הפחתת השפעה על השוק

כאשר הזמנת קנייה מסיבית פוגעת בבורסה ציבורית, היא אוכלת דרך הזמנות המכירה במחיר הנוכחי ומתחילה לצרוך הזמנות במחירים גבוהים יותר. זה דוחף את המחיר כלפי מעלה מיד, מה שאומר שהמשקיע מסיים בתשלום מחיר ממוצע גבוה יותר עבור הצבירה שלו. להיפך, הזמנת מכירה גדולה עלולה להתרסק את המחיר, מפחיתה את התשואה הכוללת. דלפקי OTC פותרים זאת על ידי נעילת מחיר לכל הבלוק.

על ידי הוצאת העסקה מפנקס ההזמנות הציבורי, דינמיקות ההיצע והביקוש המיידיות של השוק הפתוח נשארות ללא הפרעה. מחיר הביטקוין בבורסות ציבוריות עשוי להישאר יציב אפילו כשמיליוני דולרים בשווי מטבעות משתנים ידיים באופן פרטי. הפרדת מאגרי הנזילות הזו חיונית למוסדות הזקוקים להיכנס או לצאת מעמדות מבלי לאותת על המהלכים שלהם לשוק הרחב.

שמירה על אנונימיות

פרטיות היא אבן פינה נוספת בביצוע מוסדי. במערכת פנקס חשבונות שקופה כמו ביטקוין, כתובות ארנק ניתנות לעיתים קרובות לסקירה על ידי אנליסטי בלוקצ'יין. אם ארנק קונצרני ידוע שולח סכום גדול לבורסה ציבורית, זה מאותת על מכירה פוטנציאלית. זה עלול להפעיל מכירות בהלה בקרב סוחרים קמעונאיים ואלגוריתמים, ולהוריד את המחיר לפני שהמוסד יכול לבצע את העסקה שלו.

מסחר OTC מציע מעטה של חוסר נראות למנוורים אלה. מכיוון שהעסקה מיושבת באופן פרטי, העברת הכספים אינה מופיעה בפנקסי הזמנות של בורסות ציבוריות. בעוד שהעסקת היישוב הסופית תופיע בסופו של דבר בבלוקצ'יין, הכוונה לקנות או למכור מוסתרת עד שהעסקה מסתיימת. חוסר השקיפות הזה מגן על המוסד מהתנהגויות מסחר טורפניות ומניפולציית שוק.

תזמון וניטור שוק

קביעת מתי לבצע עסקה גדולה חשובה כמו בחירת השיטה. משקיעים מוסדיים חייבים לנתח מחזורי שוק, מגמות תנודתיות וגורמים מקרו-כלכליים כדי לתזמן את הכניסה שלהם. היסטוריית המחיר של ביטקוין מאופיינת במחזורים מובחנים של הרחבה ותיקון, לעיתים קרובות מושפעים מאירוע ההחצייה כל ארבע שנים שמפחית את ההיצע החדש של מטבעות.

ניווט במחזורי תנודתיות

תנודתיות היא חרב פיפיות. תנודתיות גבוהה יכולה להציג הזדמנויות קנייה במהלך ירידות, אך היא גם מגבירה את הסיכון לתנודות מחיר במהלך חלון הביצוע. מוסדות לעיתים קרובות מחפשים תקופות התגבשות או תנודתיות נמוכה יותר לביצוע עסקאות OTC גדולות. בזמנים אלה, המחיר יציב יחסית, מה שהופך את זה לקל יותר לברוקרים לצטט ספרד צר.

עם זאת, אסטרטגיות מסוימות כוללות קנייה בחולשה. אם השוק חווה ירידה עקב סנטימנט שלילי זמני, מוסד עשוי לראות בכך חלון הנחה. דלפקי OTC בעלי ערך רב במיוחד כאן, מכיוון שהם יכולים לעזור לנווט בתנאי נזילות כאוטיים שמלווים לעיתים קרובות תיקוני שוק.

ניתוח תנאי נזילות

לפני ביצוע, גזברים ומנהלי קרנות מעריכים את עומק השוק. מדדים כמו דומיננטיות ביטקוין—יחס שווי השוק של ביטקוין לשאר שוק הקריפטו—יכולים לאותת על מגמות זרימת הון. עלייה בדומיננטיות לעיתים קרובות מצביעה על "בריחה לאיכות" שבה הון זז מאלטקוינים מסוכנים יותר חזרה לביטקוין. זה יכול ליצור סביבה עשירה בנזילות לרכישת BTC.

להיפך, כאשר הדומיננטיות יורדת, הנזילות עשויה להיות מפוצלת על פני נכסים שונים. דלפק OTC עוזר לאגד נזילות זו. הם יכולים לגשת למאגרים גלובליים, לגייס מטבעות מאזורים ושעות זמן שונים כדי לעמוד בהזמנה. ההגעה הגלובלית הזו חיונית כדי להבטיח שמוסד לא מוגבל על ידי מגבלות נזילות של שוק גיאוגרפי או בורסה בודדת.

ניהול אוצר קונצרני

עליית "אוצר קונצרני ביטקוין" הציגה מחלקה חדשה של קונה מוסדי. חברות מחזיקות יותר ויותר ביטקוין בדוחות הכספים שלהן כנכס רזרבה. אסטרטגיה זו מונעת מרצון לבצע גידור מפני אינפלציה ולהגוון החזקות הרחק ממטבעות פיאט מתדרדרים. מאחר שביטקוין בעל היצע קבוע של 21 מיליון מטבעות, הוא מציע מודל מחסור דומה לזהב דיגיטלי.

עבור תאגיד, ההחלטה להקצות כספי אוצר לביטקוין כוללת ממשל פנימי קפדני. שלב הביצוע הוא שיא של חודשי אישורי דירקטוריון והערכות סיכונים. בניגוד לחברת מסחר שעשויה להפוך נכסים לרווח, אוצר קונצרני בדרך כלל רוכש ביטקוין להחזקה ארוכת טווח. אופק זמן ארוך זה משפיע על אסטרטגיית הביצוע.

חברות כמו MicroStrategy ו-Tesla חלוצות בגישה זו, מנווטות את תקני החשבונאות המורכבים הנדרשים לנכסים דיגיטליים. במדינות רבות, ביטקוין מטופל כנכס בלתי מוחשי בעל חיים בלתי מוגבלים. זה אומר שירידות מחיר עלולות להפעיל החרגות פגיעה בדוחות כספיים, בעוד שעלייות מחיר אינן מוכרות עד מכירת הנכס. ביצוע יעיל דרך OTC ממזער את בסיס העלות הראשוני, שהוא קריטי למטרות חשבונאיות.

סיכונים תפעוליים ופתרונות

בעוד שמסחר OTC מפחית השפעה על השוק, הוא מציג סיכונים אחרים שמוסדות חייבים לנהל. הבולט ביותר הוא סיכון צד נגדי. בעסקה ישירה, קיים סיכון תיאורטי שאחד הצדדים מספק את הנכס בעוד השני נכשל בשליחת התשלום. בימי הקריפטו המוקדמים, זה היה דאגה משמעותית.

ניהול סיכון צד נגדי

דלפקי OTC מודרניים מפחיתים זאת דרך בדיקות קפדניות ופרוטוקולי יישוב. דלפקים מוערכים מבצעים בדיקות Know Your Customer (KYC) ומניעת הלבנת הון (AML) נרחבות על כל המשתתפים. הם פועלים כמתווכים מהימנים, מבטיחים שהרכיב הפיאט והקריפטו של העסקה מאומתים לפני היישוב הסופי.

עבור מוסדות, בחירת שותף OTC מוסדר ומבוסס היא קו ההגנה הראשון. דלפקים רבים הם כעת חברות בת של ישויות פיננסיות מוסדרות גדולות או שומרות מוסמכות. הייחוס המוסדי הזה מספק את הביטחונות המשפטיים והפיננסיים הדרושים לדירקטוריונים קונצרניים. שירותי אסקרו מפחיתים עוד יותר את הסיכון על ידי החזקת נכסים במצב ניטרלי עד ששני הצדדים עמדו בהתחייבויותיהם.

שיקולים רגולטוריים

ציות רגולטורי הוא לא נתון למשא ומתן עבור שחקנים מוסדיים. שוק ה-OTC, למרות שהוא פרטי, אינו אזור ללא חוק. משתתפים חייבים לציית לתקנות מקומיות בנוגע לבקרת הון, דיווח מס ומחויבות פיננסית. מוסדות חייבים להבטיח שהדלפק OTC שהם משתמשים בו עומד במלואו בתקנות השיפוטיות שבהן הם פועלים.

הציות הזה משתרע גם על מקור הכספים. מוסדות צריכים להבטיח שהביטקוין שהם רוכשים בעל היסטוריה "נקייה" ואינו מזוהם בפעילויות בלתי חוקיות. דלפקי OTC לעיתים קרובות משתמשים בחברות אנליטיקה של בלוקצ'יין כדי לאמת את מקור המטבעות שהם סוחרים בהם. זה מבטיח שאגפי אוצר קונצרניים לא רוכשים בטעות נכסים הקשורים להתקפות או פעולות הלבנת כספים.

הגנת נכסים מוסדיים

לאחר השלמת הביצוע, המיקוד עובר מיד לשמירה. עבור מוסד, השארת מיליוני דולרים בביטקוין בבורסה או אצל ברוקר היא אסטרטגיה ארוכת טווח שאינה מקובלת בדרך כלל. שמירה עצמית או שימוש בשומרות צד שלישי מוסמכות הופכת לשלב הבא הקריטי בתהליך.

פרוטוקולי רב-חתימה

תקני אבטחה למוסדות לעיתים קרובות מחייבים שימוש בארנקי רב-חתימה (multisig). ארנק multisig דורש מפתחות פרטיים מרובים כדי לאשר עסקה. לדוגמה, אוצר קונצרני עשוי להקים ארנק "3 מתוך 5", שבו נוצרים חמישה מפתחות מובחנים, אך נדרשים לפחות שלושה כדי להזיז כספים.

| מודל אבטחה | דרישות | מקרה שימוש טיפוסי |

|---|---|---|

| ארנק סטנדרטי | 1 מפתח פרטי | קמעונאי / סכומים קטנים |

| מולטיסיג 2 מתוך 3 | 2 חתימות | עסק קטן / שותפות |

| מולטיסיג 3 מתוך 5 | 3 חתימות | אוצר קונצרני / דירקטוריון |

מבנה זה מבטל את הסיכון של נקודת כשל יחידה. אם מפתח אחד אבד או בכיר יחיד נפרץ, הכספים נשארים מאובטחים. זה גם מאכף ממשל פנימי, מבטיח שאף אדם בודד לא יכול לגנוב כספים או לקבל החלטות חד-צדדיות בנוגע לנכסי החברה.

ממשל ובקרת גישה

מעבר להגדרה הטכנית, מוסדות זקוקים לפרוטוקולי ממשל חזקים. זה כולל הגדרת מי מחזיק במפתחות, היכן הם מאוחסנים והפרוצדורות הספציפיות לאישור עסקה. מחזיקי מפתחות עשויים להיות מפוזרים גיאוגרפית, מבטיחים שאיומים פיזיים או אסונות מקומיים לא יכולים לפגוע בארנק כולו.

פתרונות אחסון קר משמשים בדרך כלל בשילוב עם הגדרות multisig. אחסון קר כולל שמירת מפתחות פרטיים לחלוטין מחוץ לקו, מנותקים מהאינטרנט. זה הופך את הכספים לחסינים מפני ניסיונות פריצה מקוונים. עבור אוצר קונצרני, השילוב הזה של אחסון קר וממשל רב-חתימה מייצג את תקן הזהב של הגנת נכסים.

השוואת כלי ביצוע

בעוד שדלפקי OTC הם הבחירה המובילה לרכישה ישירה, עלייתם של קרנות סל ביטקוין (ETFs) הציעה נתיב חלופי. ETF מאפשר למשקיעים לקבל חשיפה לתנועות מחירי ביטקוין ללא טיפול בנכס הבסיסי. זה מבטל את הצורך בארנקים, מפתחות פרטיים ופרוטוקולי אבטחה מיוחדים.

עבור מוסדות מסוימים, הפשטות של ETF מושכת. הוא משתלב בצורה חלקה בחשבונות ברוקראז' קיימים ומערכות ניהול תיקים מסורתיות. עם זאת, הוא מגיע עם דמי ניהול ומציג שכבת הפרדה מהנכס. המשקיע מחזיק במניות בקרן, לא בביטקוין עצמו. זה אומר שהם לא יכולים להשתמש בנכס לעסקאות או ליהנות מההתנגדות לצנזורה שבעלות על ביטקוין פיזי מספקת.

ביצוע OTC ישיר נשאר הנתיב המועדף עבור גופים הרוצים שליטה מלאה. בעלות על הנכס הבסיסי מבטלת את סיכון הצד הנגדי הקשור לספק ה-ETF וממנעת דמי ניהול שנתיים. זה גם מאפשר למוסד לעסוק באסטרטגיות מתקדמות, כמו השאלת הביטקוין שלהם לייצור תשואה או שימוש בו כבטוחה בפרוטוקולי פיננסים מבוזרים (DeFi).

מסקנה

ביצוע מוסדי של עסקאות ביטקוין הוא משמעת שאוזנת מהירות, פרטיות ויעילות מחיר. דלפק ה-OTC נשאר אבן הפינה של תהליך זה, מספק את התשתית הדרושה להזזת בלוקים גדולים של הון מבלי להפריע לשוק הרחב. על ידי ניצול מאגרי נזילות פרטיים אלה, מוסדות יכולים לרכוש עמדות משמעותיות תוך מזעור החלקה ושמירה על סודיות.

שילוב הביטקוין באגפי אוצר קונצרניים ותיקי השקעות מוסדיים אינו כבר תיאוריה שולית אלא מגמה פיננסית מתועדת. ככל שאימוץ זה גדל, התחכמות שירותי OTC ופתרונות שמירה תמשיך להתפתח. הצלחה בזירה זו דורשת לא רק הון, אלא גישה קפדנית לתזמון, אבטחה וניהול סיכונים.

עבור משקיעים בקנה מידה גדול, שימוש בדלפק OTC הוא השיטה היעילה ביותר להבטחת יציבות תמחור ופרטיות תפעולית.