דמיינו שאתם מחזיקים בעושר שאין דרך להחרים אותו, לקפוא אותו או לחסום אותו על ידי כל ממשלה, בנק או רשות מרכזית. במשך מאות שנים, חיינו הפיננסיים הסתמכו על צדדים שלישיים מהימנים (TTPs)—בנקים שמחזיקים בחיסכון שלנו, מעבדי תשלומים שאישרו את העסקאות שלנו וממשלות שאוכפות את כללי המערכת. בעוד שמבנה זה מציע נוחות, הוא דורש מחיר כבד: ויתור על שליטה מוחלטת במשאבים הפיננסיים של האדם עצמו.

הופעת הנכסים הדיגיטליים, ובמיוחד ביטקוין, הציגה מושג מהפכני: ריבונות עצמית. מונח זה מתייחס למצב שבו יש שליטה מלאה וסמכות עליונה על הכספים האישיים ללא צורך בהיתר מגורמים חיצוניים. מהפכה זו מתאפשרת על ידי שתי תכונות טכניות מרכזיות: בלתי ניתן להחרמה ו-עמידות לצנזורה.

מדריך זה בוחן מה משמעותם של מושגים אלה בפועל, מעבר להגדרות טכניות, כדי לבחון כיצד כסף בלתי ניתן להחרמה מציע תועלת קריטית, לא רק למשקיעים, אלא לארגוני סיוע הומניטרי, מתנגדי משטרים ומספר כל מי שמחפש חופש פיננסי אמיתי בעולם דיגיטלי שנשלט יותר ויותר. הבנת ריבונות עצמית היא הצעד הראשון והחשוב בדרך להפוך לבנק של עצמכם.

א. הליבה הטכנית: הגדרת עמידות לצנזורה

כדי להבין מדוע ביטקוין נחשב ל-"בלתי ניתן להחרמה", עלינו קודם להגדיר את מנגנון ההגנה העיקרי שלו: עמידות לצנזורה. במונחים פשוטים, מערכת היא עמידה לצנזורה אם אף גורם בודד לא יכול לעצור עסקה לגיטימית מעובדת או מאושרת.

בפיננסים המסורתיים, אם תנסו לשלוח כסף לאדם או למדינה שנתפסים כעוינים על ידי הבנק או הממשלה שלכם, העסקה תחסם ותיעצר. הבנק משמש כשומר סף מרכזי, המפעיל צנזורה על בסיס דרישות פוליטיות או רגולטוריות.

ביטקוין, לעומת זאת, פועל אחרת. הוא בנוי על רשת מבוזרת של מחשבים (צמתים) שכולם מסכימים על כללי הרשת. כללים אלה הם מתמטיים ומוחלים באופן שווה על כולם, מה שאומר שדעות קדומות פוליטיות או חברתיות לא יכולות להיאכף כדי לחסום תשלום.

שומרי סף מרכזיים מול רשתות מבוזרות

בעולם הפיאט, הכסף זורם דרך בנקים מרכזיים ובנקים מסחריים. ישנות גופים אלה סמכות משפטית וטכנית להשהות, לבטל או לקפוא חשבונות. אם למשל ממשלת ארה"ב מוציאה סנקציה נגד אדם, מוסדות פיננסיים גדולים בעולם מחויבים לציית על ידי קיפוא נכסים הקשורים. המוסד משמש כנקודת מרכוז, מה שהופך אותו לפגיע מאוד ללחץ.

ברשת הביטקוין אין מטה מרכזי. עסקאות משודרות לאלפי מחשבים עצמאיים (צמתים) ברחבי העולם. כדי שעסקה תאושר ותתווסף לבלוקצ'יין (ספר החשבונות הציבורי), היא חייבת לעמוד בכללי פרוטוקול הביטקוין (למשל, השולח חייב להוכיח בעלות באמצעות המפתח הפרטי שלו). כל עוד העסקה תקפה מבחינה מתמטית, מנגנון ההסכמה המבוזר מבטיח שהיא תעובד. אין "מתג כיבוי" בודד או מנהל מרכזי שמסוגל לחסום את ההעברה.

הגדרת "לא תקף" מול "מצונזר"

חשוב להבהיר שעמידות לצנזורה לא אומרת "הכל הולך". רשת הביטקוין דוחה בתקיפות עסקאות לא תקפות. עסקה לא תקפה עשויה להיות כזו שבה השולח מנסה להוציא מטבעות שאינם שלו, או כזו שמפרה את כללי החתימה הקריפטוגרפית.

עם זאת, הרשת מתוכננת להתנגד ל-צנזורה—הסתרת שירות על בסיס זהות, מיקום או מטרה של השולח או הנמען. צמתים וכורים פועלים על בסיס הוכחה קריפטוגרפית אובייקטיבית, לא שיפוט סובייקטיבי אנושי. אם אתם מוכיחים בעלות על הכספים, הרשת מעבדת את העסקה, ללא קשר למי אתם מנסים לשלם.

העלות המנערת של סירוב

ההגנה האולטימטיבית נגד צנזורה היא העלות העצומה של התקפה. כדי לצנזר עסקאות בהצלחה ברשת הביטקוין, גורם יצטרך לשלוט ביותר מ-51% מכוח החישוב הכולל (שיעור האש) שמגן על הרשת. השגת ושמירה על שליטה ברוב משאבי הכרייה הגלובליים היא בלתי אפשרית למעשה, ודורשת מיליארדי דולרים בחומרה, חשמל ותיאום. המציאות הכלכלית הזו מבטיחה שהרשת מוגנת מפני השתלטות עוינת חד-צדדית של ממשלות או תאגידי ענק, ומבטיחה את נייטרליותה.

ב. הניגוד בפיאט: מדוע נכסים ניתנים להחרמה היום

כדי להעריך את הערך של כסף בלתי ניתן להחרמה, עלינו קודם להכיר בפגיעות המובנית בפיננסים המסורתיים. כל מערכות הבנקאות והתשלומים המודרניות בנויות על מסגרת אמון מרומזת, שבה מתווכים פיננסיים משמשים כמשמורי הנכסים שלכם ושופטי ההרשאות הפיננסיות שלכם.

הפגיעות של הסתמכות על צדדים שלישיים מהימנים (TTPs)

כאשר אתם מפקידים כסף בבנק, אתם מעבירים באופן משפטי את המשמורת על הכספים האלה למוסד. הבנק מבטיח להחזיר את הכספים כשביקשתם, אבל בינתיים הוא שומר על שליטה טכנית ומשפטית. יחס זה מסוכם לעיתים קרובות במשפט: "לא המפתחות שלך, לא המטבעות שלך." כאשר בנק או ברוקראז' מחזיקים בנכסים שלכם, הם אלה שמחזיקים במפתחות הפרטיים להחזקות של מוסד פיננסי זה, מה שנותן להם את המילה האחרונה.

מערכת זו עובדת היטב כאשר האמון נשמר, אבל היא יוצרת פגיעויות עמוקות במצבים שבהם:

- חוסר יציבות פוליטית: ממשלות עשויות להטיל בקרות הון, המונעות מאזרחים למשוך או להעביר את כספם מחוץ למדינה.

- מחלוקות משפטיות: בתי משפט יכולים להוציא צווי עיקול, המחייבים באופן משפטי בנקים להעביר נכסים כדי לספק חוב או פסק דין.

- כשל מוסדי: אם הבנק או הברוקראז' קורסים, הגישה שלכם לכספים עלולה להתעכב או להיות מוגבלת, אפילו במערכות עם ביטוח פיקדונות.

מקרי בוחן בהקפאת נכסים והוצאה פיננסית

הסיכון התיאורטי להחרמה התממש שוב ושוב בעידן המודרני, ויצר מקרי שימוש ברורים לכסף בלתי ניתן להחרמה:

1. מחאות פוליטיות והסרת פלטפורמה פיננסית

במהלך מחאות פוליטיות במדינות מפותחות שונות בשנים האחרונות, ממשלות ניצלו רגולציות בנקאיות כדי לקפוא את הכספים של אנשים שהשתתפו בתנועות או תרמו להן. על ידי הוצאת צווי בית משפט למוסדות פיננסיים, הרשויות הצליחו לשלול ממפגינים גישה לחסכונות שלהם, ובכך כיבו באופן יעיל את יכולתם לשלם על דלק, מזון או הגנה משפטית. זה הוכיח שחופש פיננסי הוא מותנה, תלוי בציות פוליטי.

2. בקרות הון וקריסה כלכלית

במדינות החוות היפר-אינפלציה או חוסר יציבות כלכלי חמור (כגון לבנון, ארגנטינה או קפריסין), ממשלות הגבילו את יכולתם של אזרחים למשוך או להעביר מטבע חוץ, ותקעו את החסכונות שלהם במערכת מקומית מתדרדרת. עבור האזרח הממוצע, הכסף המוצג בחשבון הבנק שלו הוא רק רשומה במסד נתונים בשליטת הממשלה שגורמת לקושי הכלכלי.

3. הגבלות בין-גבוליות ובקבוקי צוואר הומניטריים

העברת סכומים גדולים של כסף, אפילו למטרות לגיטימיות כמו צדקה או השקעה עסקית, דורשת ציות רגולטורי מדוקדק. רגולציות נגד הלבנת הון (AML) ו-"תכירו את הלקוח שלכם" (KYC), בעוד שהן חיוניות לאכיפת חוק, לעיתים קרובות גורמות לכספים לגיטימיים להתעכב, להיות מסומנים או חסומים לחלוטין בעת חציית גבולות בינלאומיים, ויוצרות נטל ביורוקרטי עצום לארגוני סיוע.

ג. ריבונות עצמית בפועל: הארנק הבלתי ניתן להחרמה

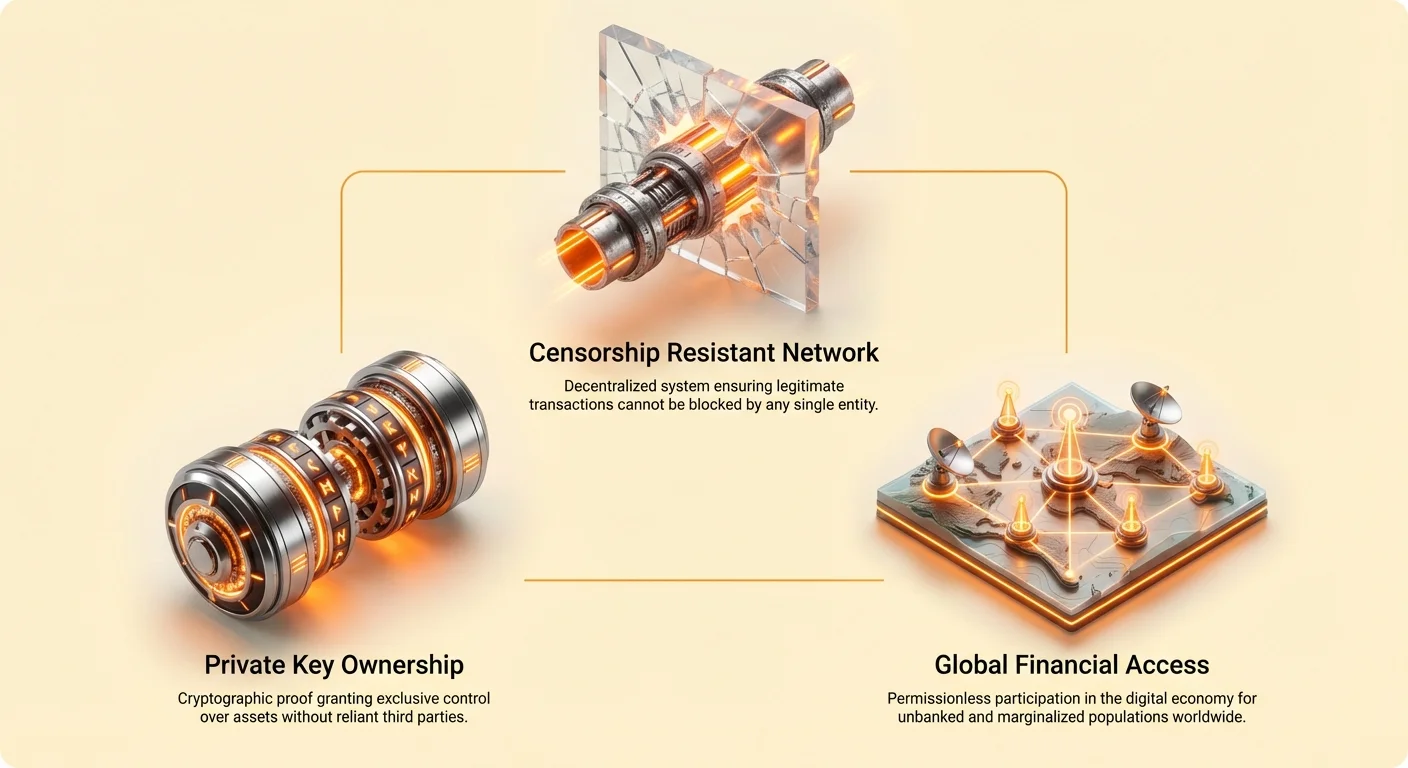

ביטקוין הופך את הכלוב הפיננסי. הוא מעביר את הסמכות מהמוסד (הבנק) לאדם (מחזיק המפתח הפרטי). ריבונות עצמית פיננסית אמיתית מושגת כאשר המשתמש לבדו מחזיק באמצעים לגשת ולהוציא את הכספים שלו.

מפתחות פרטיים כבעלות מוחלטת

המפתח לכסף בלתי ניתן להחרמה נמצא בקריפטוגרפיה. כאשר אתם מחזיקים בביטקוין, אתם לא מחזיקים פיזית במטבע דיגיטלי; אתם מחזיקים ב-מפתח פרטי. מפתח זה הוא מחרוזת סודית ארוכה של אותיות ומספרים (לעיתים מיוצגת על ידי ביטוי זרע של 12 או 24 מילים) שמשמש כהוכחת בעלות קריפטוגרפית.

אם אתם שומרים על משמורת בלעדית של המפתח הפרטי הזה, אף אחד—לא הממשלה שלכם, הבנק שלכם או מפתחי הרשת—לא יכול להזיז את הביטקוין שלכם. הם יכולים לראות את היתרה הקשורה לכתובת הציבורית שלכם בבלוקצ'יין, אבל הם לא יכולים לאשר עסקה. עובדה טכנולוגית פשוטה זו יוצרת ריבונות פיננסית מוחלטת.

אנלוגיה: אם כסף בנקאי הוא כמו כתב זכויות הרשום במרשם ממשלתי, כסף ריבוני עצמי הוא כמו מפתח לכספת שרק אתם מחזיקים בו, כאשר מיקום הכספת ידוע לכולם, אבל התכולה בלתי חדירה ללא המפתח הספציפי שלכם.

התפקיד הקריטי של משמורת עצמית

כדי שנכס יהיה באמת בלתי ניתן להחרמה, הוא חייב להיות מוחזק ב-משמורת עצמית—כלומר אתם, ואתם בלבד, שולטים במפתחות הפרטיים.

אם אתם קונים ביטקוין ומשאירים אותו בבורסת מטבעות קריפטו מרכזית (CEX) כמו Coinbase או Binance, הנכס אינו ריבוני עצמי. הבורסה מחזיקה במפתחות הפרטיים, מה שהופך אותה לצד שלישי מהימן. בדיוק כמו בנק, הבורסה חייבת לציית לפקודות משפטיות, לקפוא או להחרים נכסים אם מצווה על ידי בית משפט.

ריבונות עצמית אמיתית דורשת שתעבירו את הנכסים שלכם לארנק ייעודי ללא משמורת (לעיתים קרובות ארנק חומרה או ארנק תוכנה חזק). בסביבה זו, הנכס הדיגיטלי חסין באופן יעיל להחרמה מוסדית, ומספק למשתמש שליטה חסרת תקדים.

הכחשת יכולת סבירה ועושר נייד

ריבונות עצמית מציעה תועלת מעשית במצבי מצוקה קיצוניים, כמו בריחה מרדיפה פוליטית או סכסוך. סכום משמעותי של עושר—למעט מיליוני דולרים בשווי ביטקוין—ניתן להגן עליו על ידי שינון ביטוי זרע של 12 או 24 מילים.

זה יוצר הכחשה סבירה לאחסון עושר. בניגוד לזהב, יהלומים או מזומן פיזי, שניתן לחפש, להחרים או למסות בגבול, ביטוי זרע הוא בלתי מוחשי. אדם יכול לחצות כל גבול בינלאומי, נושא רק את הידע שלו, ולשחזר מאוחר יותר את כל חסכונות חייו באמצעות ארנק חדש וחיבור אינטרנט בכל מקום בעולם. הניידות הזו היא היבט יסודי של כסף ריבוני עצמי.

ד. תועלת גלובלית: מי זקוק לעמידות לצנזורה?

בעוד שריבונות עצמית פיננסית מציעה יתרונות חזקים לכולם, התועלת העמוקה ביותר שלה מתממשת על ידי אלה שהודרו או נרדפו היסטורית על ידי מערכות מרכזיות. עמידות לצנזורה אינה רק תכונה למשקיעים; זו כלי קריטי לזכויות אדם, יציבות כלכלית וחופש.

תמיכה במתנגדי משטרים ואופוזיציה פוליטית

במשטרים אוטוריטריים, אחת הטקטיקות הראשונות לרסק התנגדות היא ניתוק פיננסי. ממשלות יכולות במהירות לזהות, לאתר ולקפוא את הכספים של מנהיגי אופוזיציה, ארגונים ללא מטרות רווח או קבוצות פעילים, ומחניקות את יכולתם לארגן, לתקשר או לשלם לשכירים.

ביטקוין מציע חבל הצלה. מתנגדי משטרים יכולים לקבל תרומות מתומכים בינלאומיים ללא צורך בחשבון בנק, מתווך או היתר רשמי. כספים אלה יכולים להיות מאוחסנים מחוץ לתחום השיפוט של המדינה ולהוצאו ישירות בין משתמשים, עוקפים את שליטת הדיקטטור במערכת הפיננסית. החוסן הפיננסי הזה מחזק את מעמדם של אלה הנלחמים על דמוקרטיה וזכויות אדם.

סיוע הומניטרי באזורי סכסוך

ארגונים הומניטריים נתקלים לעיתים קרובות באתגרים עצומים בפעילות באזורי סכסוך או אזורים עם ממשל לא יציב מאוד. בנקים עשויים לסרב לעבד עסקאות לאזורים מסוימים בשל סיכון סנקציות, או ממשלות מקומיות עשויות להשתלט על כספי סיוע באמצעות שחיתות או החרמה גלויה.

שימוש בנכס עמיד לצנזורה מאפשר לארגונים:

- להבטיח מסירה ישירה: כספים יכולים להישלח ישירות לאנשים או למנהיגי קהילות מקומיות באמצעות ארנקים ניידים פשוטים, עוקפים נקודות חניקה פיננסיות מרכזיות.

- למזער ביורוקרטיה: העברות מעובדות ללא קשר לאזורי זמן, גבולות פוליטיים או שעות בנקאיות, מה שמאיץ את פריסת הסיוע הדחוף.

- לשמר ערך: באזורים שבהם המטבע המקומי קורס, קבלת סיוע בנכס דיגיטלי יציב יחסית מספקת אבטחה לטווח ארוך טובה יותר לנמענים.

הכלה פיננסית ללא בנקאים

כ-1.7 מיליארד מבוגרים בעולם אינם בנקאים, כלומר אין להם גישה לשירותים פיננסיים פורמליים. לעיתים קרובות זה מפני שהם חסרי תעודה מזהה ממשלתית, חיים באזורים מרוחקים או לא עומדים בדרישות יתרה מינימלית.

רשתות קריפטו ריבוניות עצמיות מציעות הכלה פיננסית מיידית. כל מי שיש לו סמארטפון יכול להוריד ארנק ללא משמורת ולשתף פעולה בכלכלה הגלובלית. אין צורך בהיתר, בדיקת אשראי או תעודה מזהה ממשלתית כדי ליצור ארנק ביטקוין. הגישה הזו מאפשרת לאנשים שהיו קודם בלתי נראים פיננסית לחסוך, לבצע עסקאות ולקבל העברות כספים, ומעניקה להם חלק ממשי בעתיד הכלכלי שלהם.

ה. אחריות וסיכון: להפוך לבנק של עצמכם

מושג הריבונות העצמית שווה ערך לאחריות קיצונית. כאשר אתם מבטלים את המתווך (הבנק), אתם זוכים בשליטה עליונה, אבל אתם גם לוקחים על עצמכם את כל הסיכונים שהבנק ניהל באופן מסורתי. עבור מתחילים, המעבר הזה דורש שינוי יסודי בתפיסת עולם.

המפתח הפרטי שלכם הוא כספת הבנק שלכם

בעולם הפיאט, אם אתם שוכחים את הסיסמה שלכם, הבנק יכול לאמת את הזהות שלכם ולחדש את הגישה לחשבון. אם אתם מועלים, הבנק או מעבד התשלומים עשויים להיות מסוגלים לבטל את העסקה או לבטח את ההפסדים שלכם.

בעולם הכסף הריבוני העצמי, אין שירות לקוחות, אין ביטוח ממשלתי ואין כפתור ביטול.

- אם אתם מאבדים את המפתח הפרטי (ביטוי הזרע) שלכם, הכספים שלכם אבודים לצמיתות. אי אפשר לשחזר אותם על ידי אף אחד, כי אין מסד נתונים מרכזי שמחזיק עותק.

- אם המפתח הפרטי שלכם נגנב, הכספים שלכם נגנבים לצמיתות. ברגע שגנב מוציא את הביטקוין שלכם, העסקה בלתי ניתנת לשינוי (לא ניתנת לביטול).

בלתי ניתנות לשינוי זו היא המחיר עבור בלתי ניתן להחרמה. התכונות שהופכות את הכסף לבלתי אפשרי להחרמה על ידי ממשלה הופכות אותו גם לבלתי ניתן לשחזור אם אתם מטפלים במפתח בצורה שגויה.

שיטות עבודה מיטביות לאבטחה במשמורת עצמית

השגה ושמירה על ריבונות עצמית דורשת הקפדה קפדנית על פרוטוקולי אבטחה:

1. לתעדף אבטחה פיזית של ביטוי הזרע

12 או 24 המילים של ביטוי הזרע לשחזור הן הייצוג הפיזי של המפתח הפרטי שלכם.

- אל תאחסנו אותו דיגיטלית (ללא צילומי מסך, אחסון ענן או קבצי טקסט פשוטים במחשב). עותקים דיגיטליים פגיעים מאוד לפריצות.

- כתבו אותו על נייר מיוחד או חקקו אותו על מתכת. גיבויים במתכת מומלצים לאחסון לטווח ארוך כי הם עמידים בפני אש ונזקי מים.

- אחסנו את הגיבוי הפיזי במיקום מאובטח ומסתור (למשל, כספת או כספת בנק).

2. השתמשו בארנקי חומרה

עבור מתחילים ואלה המחזיקים בסכומים לא זניחים, ארנק חומרה (כמו Trezor או Ledger) הוא תקן הזהב למשמורת עצמית. ארנק חומרה שומר על המפתח הפרטי שלכם מבודד מהאינטרנט, ומבטיח שהוא לעולם לא נוגע במכשיר מחובר לאינטרנט. אפילו אם המחשב שלכם נגוע בזדוניות, המפתח נשאר מוגן בתוך המכשיר, ודורש אישור פיזי (לחיצת כפתור) לכל עסקה.

3. תרגלו עסקאות ניסיון

לפני העברת סכום משמעותי של עושר, תרגלו את התהליך כולו: העבירו סכום קטן מאוד של ביטקוין לארנק המשמורת העצמית החדש שלכם, ואז מחקו את תוכנת הארנק (או אפסו את מכשיר החומרה), ותרגלו שחזור הכספים באמצעות ביטוי הזרע בלבד. רק לאחר שהדגמתם בהצלחה שאתם יכולים לשחזר את הכספים, העבירו סכומים גדולים יותר.

חרב פיפיות של בלתי ניתנות לשינוי

הטבע הבלתי ניתן להחרמה של כסף ריבוני עצמי אומר ש-סופיות עסקאות היא מוחלטת. ברגע שעסקת ביטקוין מאושרת בבלוקצ'יין, היא בלתי ניתנת לשינוי—היא רשומה לנצח ולא ניתנת לשינוי או לביטול.

בעוד שבלתי ניתנות לשינוי זו מספקת עמידות לצנזורה, היא גם אומרת שטעויות הן קבועות. אם אתם שולחים בטעות כספים לכתובת שגויה, או נופלים להונאה ושולחים כסף מרצון, אין סעד. זה דורש ממשתמשים להיות מדויקים, לבדוק פעמיים כתובות וסכומים לפני שידור כל עסקה. סטנדרט הטיפול הגבוה הזה הוא המחיר של ריבונות עצמית מלאה.

מסקנה: השבתת חופש פיננסי

ריבונות עצמית, המושגת באמצעות התכונות הטכניות של כסף בלתי ניתן להחרמה ועמידות לצנזורה, מייצגת את השינוי היסודי ביותר בפיננסים מזה עשרות שנים. היא מעבירה את הסמכות מהמוסדות המרכזיים—שפועלים על בסיס רוחות פוליטיות משתנות ודרישות ביורוקרטיות—ומניחה אותה בידיים של הפרט.

שינוי זה מספק תועלת מעשית: הוא מגן על מתנגדי משטרים מפני ניתוק מימונם, מציע לארגונים הומניטריים מסלול אמין לסיוע, ומעניק למיליארדי אנשים ללא בנק גישה לכלכלה הדיגיטלית הגלובלית בפעם הראשונה.

עם זאת, ריבונות עצמית אינה מצב פסיבי; זו תרגול פעיל. להפוך לבנק של עצמכם פירושו לקבל אחריות מלאה על אבטחה ואחסון. עבור אלה המוכנים לקבל את האחריות הזו ולשלוט בצעדי האבטחה הנדרשים, התגמול הוא חופש פיננסי אמיתי ובלתי מותנה—כלי חזק להגדרה עצמית בכלכלה הדיגיטלית החדשה.