המסע אל עולם המטבעות הדיגיטליים מתחיל לעיתים קרובות בפעולה פשוטה: רכישת Bitcoin או Ethereum והחזקתם. בעוד שאסטרטגיית ה-"HODL" יעילה להשקעה ספקולטיבית לטווח ארוך, סופיסטיקציה פיננסית אמיתית דורשת מעבר מהצטברות פסיבית לניהול נכסים אקטיבי ואסטרטגי. בפיננסים המסורתיים, ההצלחה נקבעת לא רק על ידי מה אתה קונה, אלא איך אתה מנהל את ההקצאות, חשיפות הסיכון ויעילות ההון של ההחזקות שלך.

בעולם המהיר של הנכסים הדיגיטליים, ניהול אסטרטגי חשוב אפילו יותר. תנודתיות שוק יכולה להטות במהירות את יעדי ההשקעה הראשוניים שלך, ולהפוך תיק 60/40 מתוכנן בקפידה להקצאה מקרית של 90/10 בן לילה. יתר על כן, התכנות הטבעי של קריפטו מאפשר לנכסים לייצר תשואות דרך מנגנוני תשואה כמו סטייקינג והלוואות – כלי אופטימיזציה רב עוצמה אם הוא מנוצל נכון, וסיכון משמעותי אם מנוהל בצורה גרועה.

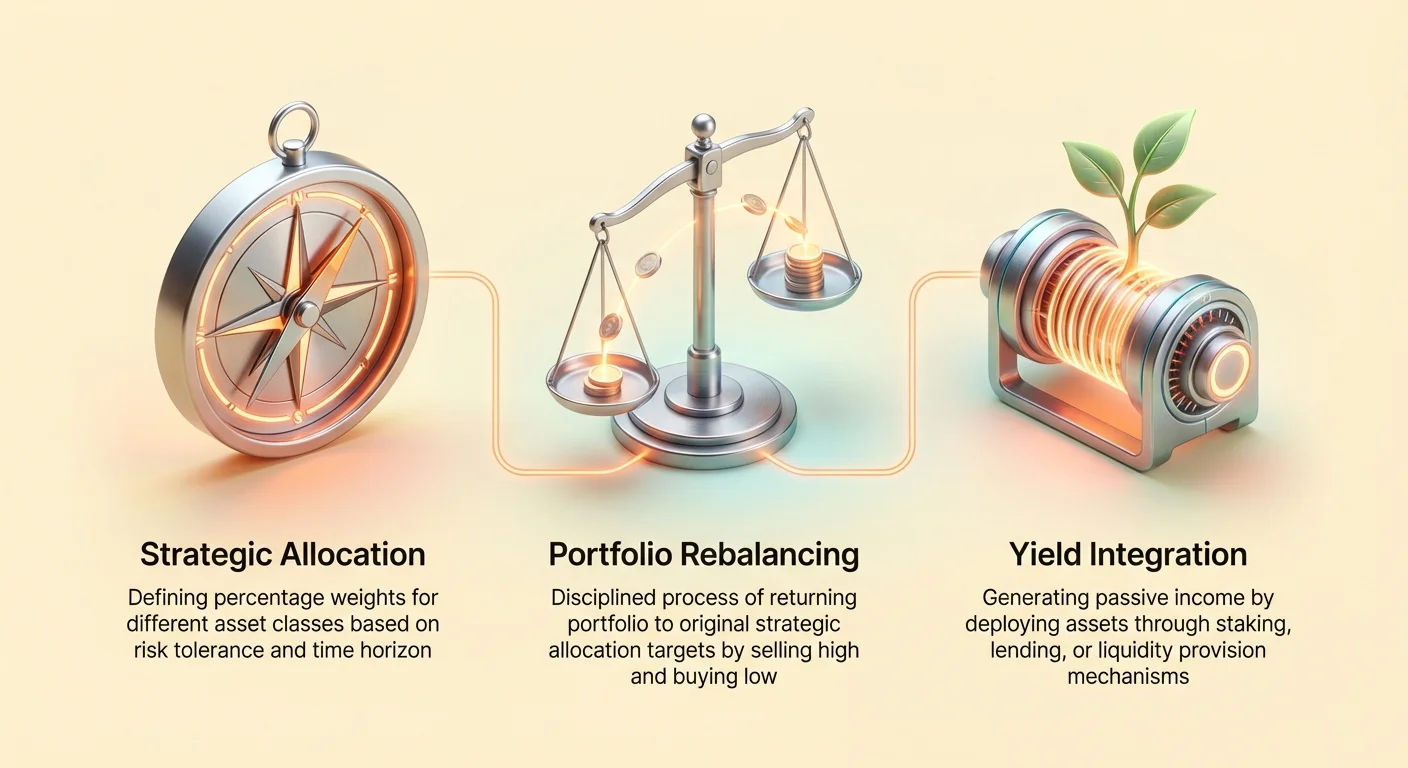

מדריך זה משמש כמפת דרכים למתרגל הבינוני המעביר מבעלות בסיסית על קריפטו לשליטה מיטבית בנכסים. נחקור שיטות להגדרה ושמירה על יחסי תיק אופטימליים, שילוב יצירת תשואה אמינה, וניווט בסיכוני המס והאבטחה המורכבים הקשורים לפריסת נכסים מתקדמת.

היסודות של הקצאה אסטרטגית

ניהול נכסים אסטרטגי מתחיל לא בחיזוי תנועות שוק, אלא בהגדרת כללים ברורים ומבניים לתיק שלך. כללים אלה קובעים את משקל האחוזים הניתן למחלקות נכסים שונות (למשל, Bitcoin, מטבעות יציבים, אסימוני DeFi, NFT) ויוצרים את המסגרת לכל החלטות הקנייה, המכירה ושילוב התשואה העתידיות.

הגדרת סובלנות סיכון ואופק זמן

לפני קביעת יעדים ספציפיים לאסימונים, המשקיע חייב להעריך באופן אובייקטיבי את פרמטרי ההשקעה הבסיסיים שלו. פרמטרים אלה קובעים כמה אגרסיבי או שמרני התיק צריך להיות.

מיפוי סובלנות סיכון

סובלנות סיכון מתייחסת ליכולת הרגשית והפיננסית של המשקיע לסבול הפסדים. בקריפטו, שבו ירידות של 50% נפוצות, הבנת סף זה חיונית. משקיע בסיכון גבוה עשוי להקצות בכבדות לאסימוני mid-cap תנודתיים, בעוד משקיע בסיכון נמוך עשוי להיצמד אך ורק ל-Bitcoin ולמטבעות יציבים מוסדרים.

אנו יכולים למפות סובלנות סיכון על פני שלושה ממדים מרכזיים:

- יכולת להפסד: כמה כסף אתה יכול להרשות לעצמך להפסיד מבלי לפגוע באורח חייך?

- נוחות פסיכולוגית: כמה סביר שתמכור בפאניקה במהלך קריסת שוק משמעותית?

- צרכי נזילות: האם אתה זקוק לגישה להון זה בטווח הקצר (פחות מ-2 שנים)?

אם צרכי נזילות גבוהים או נוחות פסיכולוגית נמוכה, התיק חייב להיות מוטה בכבדות כלפי נכסים בעלי תנודתיות נמוכה כמו מטבעות יציבים או נכסים מבוססים מאוד כמו Bitcoin (BTC).

השפעת אופק הזמן

אופק הזמן שלך – כמה זמן אתה מתכוון להחזיק את הנכסים – קובע את הצורך בתשואה מיידית או שמירה על הון. משקיעים צעירים עם עשרות שנים עד פנסיה יכולים להרשות לעצמם להחזיק נכסים תנודתיים מאוד ללא תשואה לצורך הערכת הון מקסימלית. משקיעים המתקרבים לפנסיה, לעומת זאת, צריכים לתעדף שמירה על הון ותשואה אמינה (למשל, דרך סטייקינג או הלוואות בסיכון נמוך) כדי להשלים הכנסה.

קביעת יחסי יעד: ליבה מול לוויין

שיטה נפוצה לבניית תיק עמיד היא גישת הליבה-לוויין. מסגרת זו מחלקת את ההשקעה הכוללת לשני חלקים נפרדים, כל אחד עם מנדט סיכון שונה.

ההחזקות בליבה

הליבה היא הרכיב הגדול ביותר בתיק שלך (לרוב 60–80%). היא מיועדת ליציבות ועליית הון לטווח ארוך, מחזיקה את הנכסים המבוססים ביותר עם האימוץ והאבטחה הגבוהים ביותר. המטרה של הליבה היא שמירה וצמיחה יציבה, מזעור השפעת ספקולציה.

- נכסי ליבה טיפוסיים: Bitcoin (BTC), Ethereum (ETH), ואולי מטבעות יציבים מוסדרים ומבוטחים במלואם (למשל, USDC).

ההחזקות בלוויין

החלק בלוויין (20–40%) מוקדש להזדמנויות בסיכון גבוה יותר עם תגמול גבוה יותר. נכסים אלה כוללים לעיתים קרובות פרוטוקולים DeFi מתפתחים, אסימוני מגזר ספציפיים (למשל, פתרונות Layer 2, אסימוני RWA), או מטבעות קריפטו קטנים. החלק בלוויין הוא שבו מתרחש ניהול אקטיבי וניסויי yield farming, אך כישלונו לא אמור לסכן את הליבה.

הקצאה נפוצה למתחילים עשויה להיראות כך:

- ליבה (75%): 50% BTC, 25% ETH

- לוויין (25%): 10% DeFi Blue Chip (למשל, אסימוני פרוטוקול), 10% L2 מתפתחים, 5% תשואת מטבע יציב.

יישום אסטרטגיות איזון מחדש של תיק

לאחר שיחסי היעד נקבעו, התיק מתחיל מיד להיסחף. אם Ethereum מצליח מאוד ברבעון, משקלו האחוזי עשוי להתנפח מ-25% ל-40% מערך התיק הכולל. צמיחה זו נהדרת, אך היא משנה באופן יסודי את פרופיל הסיכון, ומחשפת את המשקיע יתר על המידה לסיכוני השוק הספציפיים של Ethereum.

איזון מחדש של תיק הוא הפעולה הממושמעת של החזרת התיק ליעדי ההקצאה האסטרטגיים המקוריים על ידי מכירת נכסים בעלי ביצועים גבוהים וקניית נכסים בעלי ביצועים נמוכים. תהליך זה אוכף ניהול סיכונים ועיקרון פיננסי מרכזי של "מכירה גבוהה וקנייה נמוכה".

איזון מחדש ידני: נקודות טריגר וביצוע

איזון מחדש ידני דורש מהמשקיע לעקוב באופן אקטיבי אחר התיק ולבצע עסקאות. שיטה זו מציעה את רמת השליטה הגבוהה ביותר ויעילות מס, אך דורשת ערנות מתמדת ומשמעת רגשית קפדנית.

איזון מחדש מבוסס זמן

הגישה הפשוטה ביותר היא לקבוע לוח זמנים קבוע לבדיקה, ללא קשר לתנאי השוק. לוחות זמנים נפוצים כוללים רבעוני או חצי-שנתי. בתאריך הבדיקה, המשקיע מנתח הקצאות נוכחיות מול יעדים ומבצע את העסקאות הנדרשות.

- דוגמה: ב-1 בינואר, תיק בשווי $100,000 הוא 50% BTC ($50k) ו-50% ETH ($50k). עד 1 באפריל, BTC נשאר מאחור, אך ETH זינק, והופך את התיק ל-$120,000, עם $40,000 ב-BTC (33%) ו-$80,000 ב-ETH (67%).

- פעולה: המשקיע חייב למכור ETH בשווי $10,000 ולהשתמש בכספים אלה לקנות BTC בשווי $10,000 כדי לאפס את ההקצאה היעד 50/50 ($50k/$50k איפוס).

איזון מחדש מבוסס סף

שיטה דינמית ויעילה יותר היא איזון מחדש מבוסס סף, שבו עסקאות מבוצעות רק אם נכס סוטה ממשקל היעד שלו באחוז ספציפי (למשל, 5% או 10%).

- טיפ למתחילים: קבע ספים רחבים יותר (למשל, 10%) בהתחלה, שכן מסחר תכוף בשוק תנודתי מייצר עמלות עסקה מוגזמות ואירועי מס מורכבים. לדוגמה, אם יעד BTC שלך הוא 50%, תאזן מחדש רק אם BTC יורד מתחת ל-45% או עולה מעל 55%.

כלי ופרוטוקולים אוטומטיים לאיזון מחדש

למשקיעים המעדיפים גישה של "הגדר ושכח" או חסרי משמעת למסחר ידני, כלים אוטומטיים ופרוטוקולי DeFi מציעים פתרונות משכנעים.

כלי CEX מרכזיים

רבות מבורסות מרכזיות מתקדמות (CEX) מציעות כעת תכונות המבצעות אוטומטית קניות חוזרות או איזון מחדש שיטתי על בסיס יחסים מוגדרים מראש. כלים אלה עוקבים אחר התיק ומבצעים עסקאות כאשר מתרחש סחף, לעיתים קרובות מתאימים לעמלות מסחר הנמוכות ביותר באקוסיסטמה שלהם.

יתרונות: ממשק ידידותי למשתמש, נזילות עמוקה ושילוב עם כניסות/יציאות פיאט. חסרונות: דורש ויתור על משמורת הכספים ל-CEX (סיכון משמורתי).

אינדקסים וסלים ב-DeFi

ב-DeFi, מנגנון האיזון מחדש משובץ לעיתים קרובות בחוזים חכמים, בדרך כלל דרך קרנות אינדקס או כספות אוטומטיות. מוצרים אלה מאפשרים למשתמשים להפקיד נכסים לסל ממוטבע (למשל, אינדקס שעוקב אחר 10 אסימוני ממשל DeFi המובילים).

חוזה החכם של הפרוטוקול אחראי לשמירה על המשקלים על ידי קנייה ומכירה שיטתית של הנכסים הבסיסיים ככל שמחירים משתנים. המשתמש פשוט מחזיק באסימון הסל היחיד.

- מנגנון: אם נכס A בסל מזנק, החוזה מבצע החלפה, מפחית את ההקצאה לנכס A ומחלק את ההכנסות לנכסים בעלי ביצועים נמוכים. זה בדרך כלל גובה עמלה קטנה שמכסה עלויות גז ותמריצים לסוכן האיזון מחדש.

- הערת אבטחה: בעוד שהוא לא משמרתי (אתה שולט במפתחות שלך), פתרונות אלה מציגים סיכון חוזה חכם. בדיקת דיליג'נס על היסטוריית הביקרות של הפרוטוקול היא חובה.

שיטות הצטברות: DCA ו-Reverse DCA

איזון מחדש מנהל את מאגר ההון הקיים, אך ניהול נכסים אסטרטגי דורש גם תכנון קפדני לפריסת הון חדש ולקיחת רווחים עתידית. Dollar-Cost Averaging (DCA) וההפך ממנו, Reverse Dollar-Cost Averaging (RDCA), הן האסטרטגיות המרכזיות לניהול זרימת הון לאורך זמן.

Dollar-Cost Averaging (DCA) לכניסה

DCA היא אסטרטגיית השקעה של סכום דולר קבוע בנכס ספציפי במרווחים קבועים, ללא קשר למחיר הנוכחי של הנכס. זה מסיר את הלחץ הרגשי של "תזמון השוק".

הפחתת סיכון תנודתיות

היתרון העיקרי של DCA הוא שהוא מחליק את המחיר הממוצע של הרכישה. כאשר מחירים גבוהים, הסכום הקבוע קונה פחות יחידות; כאשר מחירים נמוכים (במהלך קריסה), הוא קונה משמעותית יותר. באופק זמן ארוך, DCA מנצח באופן עקבי ניסיונות לקנות רק בתחתית השוק הנתפסת.

- שימוש מעשי: DCA משמש במיטבו להצטברות יציבה ומתמשכת של החזקות ליבה (BTC/ETH) באמצעות הכנסה חודשית פנויה. תכונות מסחר אוטומטיות בבורסות או ארנקים מקלות על כך על ידי הגדרת רכישות חוזרות.

Reverse Dollar-Cost Averaging (RDCA) ליציאה/קיטון רווחים

RDCA (לעיתים נקראת אסטרטגיית הפצה) היא התמונה המראה של DCA. במקום לנסות לבחור את הזמן המושלם למכור הכל בשיא, RDCA כוללת מכירה שיטתית של סכום דולר קבוע (או אחוז קבוע מההחזקות) במרווחים קבועים או כאשר יעדי מחיר ספציפיים מושגים.

מימוש רווחים ממושמע

RDCA מבטיחה שהמשקיעים נועלים רווחים לאורך מחזור חיים של שוק שורי, ומנעים את מלכודת הפסיכולוגית של צפייה ברווחי נייר מתאדים במהלך תיקון שוק מהיר.

- תרחיש: משקיע מחליט שלאחר שההחזקות שלו ב-BTC חוצות $100,000, הוא ימכור $5,000 בכל חודש בששת החודשים הבאים. אם המחיר ממשיך לעלות, הוא תופס יותר רווח; אם המחיר יורד, הוא כבר הבטיח חלק מהרווחים.

שילוב RDCA עם איזון מחדש הוא עוצמתי:

- זינוקי מחיר: נכס מזנק מעבר לסף האיזון מחדש שלו (למשל, BTC עובר מיעד 50% ל-60%).

- פעולה אסטרטגית: במקום פשוט למכור BTC וקנות ETH (איזון מחדש), המשקיע עשוי להחליט למכור את ה-BTC העודף (הסחף של 10%) ישירות למטבע יציב או פיאט (RDCA). זה נועל רווח ומפחית סיכון תיק כולל לפני איפוס ההקצאה היעד.

שילוב תשואה: יצירת הכנסה פסיבית בבטחה

לאחר שההון הוקצה באופן אסטרטגי ונשמר, הצעד הבא בניהול נכסים מתקדם הוא להבטיח שהנכסים אינם בטלים. שילוב תשואה הוא התהליך של שימוש בנכסים דרך סטייקינג, הלוואות או מתן נזילות כדי לייצר תשואות מתמשכות.

הבנת מנגנוני תשואה מרכזיים

שלוש השיטות העיקריות לייצור תשואה במרחב הקריפטו הן פשוטות מבחינה קונספטואלית, אם כי שונות טכנית.

1. סטייקינג (תגמולי Proof-of-Stake)

סטייקינג כולל נעילת נכסים כדי לתמוך באבטחה ובפעילות של בלוקצ'יין Proof-of-Stake (PoS) (למשל, Ethereum, Solana, Cardano). בתמורה לאימות עסקאות והגנה על הרשת, סטייקרים מקבלים תגמולים בצורת אסימונים חדשים מטבעות ועמלות עסקה.

- פרופיל סיכון: נחשב בדרך כלל לסיכון נמוך יותר מהלוואות או חקלאות, בתנאי שהרשת הנבחרת מאובטחת. הסיכון העיקרי הוא slashing (אובדן כספים סטייקים עקב התנהגות לא תקינה של מאמת, אם כי זה מוגן לעיתים קרובות על ידי ספקי סטייקינג) וסיכון נזילות (כספים עשויים להיות נעולים לתקופה ספציפית).

2. הלוואות (מרכזיות ומבוזרות)

הלוואות כוללות הפקדת נכסים לפרוטוקול או פלטפורמה, מה שהופך אותם לזמינים ללווים.

- הלוואות מרכזיות (CeFi): כספים מושאלים למתווך (בורסה מרכזית או פלטפורמת הלוואות) שמנהל את הסיכון ומספק ריביות קבועות. זה מציג סיכון נגדי—אם הפלטפורמה מנהלת כספים בצורה גרועה או פושטת רגל, הנכסים של המשתמש בסיכון (כפי שנראה באירועים גדולים ב-2022).

- הלוואות מבוזרות (DeFi): כספים מופקדים לפרוטוקולי חוזים חכמים לא משמרתיים (למשל, Aave, Compound) שבהם ריביות צפות באופן דינמי על בסיס היצע וביקוש. הסיכון מתמקד באבטחת חוזה חכם וכשל נזילות, לא בפשיטת רגל נגדית.

3. מתן נזילות (Yield Farming)

Yield farming או מתן נזילות (LP) כולל הפקדת שני נכסים (לעיתים קרובות זוג אסימונים כמו ETH/USDC) לבריכת נזילות של בורסה מבוזרת (DEX). זה מאפשר למשתמשים אחרים לסחור בין שני הנכסים. LP מרוויחים עמלות מסחר ולעיתים מקבלים אסימונים נוספים (תגמולי LP או אסימוני ממשל) כתמריץ.

- פרופיל סיכון: סיכון הגבוה ביותר. חשיפה לImpermanent Loss (IL), כשל חוזה חכם, ופוטנציאל ניצול של אסימוני התגמול המוטבים. IL הוא הסטייה הפוטנציאלית בערך בין החזקת הנכסים בבריכה לבין החזקתם מחוץ לבריכה.

תשואה מרכזית מול מבוזרת: נקודת מבט אבטחה

הבחירה האסטרטגית בין CEX (מרכזי) ל-DeFi (מבוזר) תשואה קובעת את סוג הסיכון שאתה מניח.

| מאפיין | תשואה מרכזית (CeFi) | תשואה מבוזרת (DeFi) |

|---|---|---|

| משמורת | משמרתית (הבורסה מחזיקה מפתחות פרטיים) | לא משמרתית (המשתמש מחזיק מפתחות פרטיים) |

| סיכון עיקרי | סיכון נגדי, פשיטת רגל של פלטפורמה, סיכון רגולטורי | סיכון חוזה חכם, Impermanent Loss, ניצולי ממשל |

| ריבית | בדרך כלל קבועה או צפויה | משתנה, לעיתים גבוהה אך תנודתית |

| נגישות | ידידותי מאוד למתחילים, נזילות גבוהה | דורש הגדרת משמורת עצמית (ארנק), ממשק מורכב |

התאמה אסטרטגית: להחזקות ליבה (מתמקדות בשמירה על הון), סטייקינג CeFi או הלוואות DeFi בסיכון נמוך על בריכות מטבעות יציבים מבוקרים עשויים להיות מתאימים. להחזקות לוויין, אסטרטגיות בסיכון גבוה יותר עם תגמול גבוה יותר כמו yield farming על פרוטוקולים חדשים עשויות לשמש, המשקפות את סובלנות הסיכון המוגברת לאותו חלק בתיק.

הערכה והפחתת סיכוני אגרגטור תשואה

למתרגל הבינוני, יצירת תשואה אקטיבית כוללת לעיתים קרובות שימוש באגרגטורי תשואה או כספות. כלים אלה מעבירים אוטומטית הון בין פרוטוקולי הלוואות, בריכות נזילות והזדמנויות סטייקינג כדי לתפוס את התשואה הגבוהה ביותר האפשרית (APY), לעיתים קרובות מרכיבים תגמולים אוטומטית. בעוד שהם יעילים מאוד, הם מגדילים באופן דרמטי את שטח הסיכון.

סיכונים טכניים: ביקורות חוזים חכמים וניצולים

אגרגטורי תשואה מסתמכים על שכבות של חוזים חכמים מתחברים. פרצה בודדת בכל חוזה לאורך השרשרת – DEX הבסיסי, פרוטוקול ההלוואות, או הכספת עצמה – יכולה להוביל לאובדן כולל של כספים.

רשימת בדיקת דיליג'נס לכספות

- ביקורות עצמאיות: תמיד ודא שהפרוטוקול עבר ביקורות מרובות, ציבוריות על ידי חברות אבטחה מוערכות (למשל, CertiK, Trail of Bits). הביקורות צריכות להיות עדכניות, והצוות צריך לטפל בכל הממצאים הקריטיים.

- זמן בשוק: פרוטוקולים חדשים (פחות מ-6 חודשים) נושאים סיכון גבוה יותר בלתי ידוע. פרוס הון משמעותי רק בפרוטוקולים שנבחנו בקרב שפעלו בהצלחה דרך מחזורי שוק מרובים.

- שקיפות קוד (קוד פתוח): ודא שהקוד של החוזה זמין לציבור. חוזים קנייניים, סגורים, צריכים להימנע לחלוטין, שכן הם מונעים בדיקה עצמאית של הקהילה.

סיכונים כלכליים: Impermanent Loss וכשל פרוטוקול

סיכונים כלכליים קשורים לכדאיות הפיננסית וליציבות הנכסים והתמריצים בתוך אסטרטגיית התשואה.

הפחתת Impermanent Loss (IL)

Impermanent Loss מתרחש כאשר נכסים מופקדים לבריכת נזילות ויחס המחיר של הנכסים הזוגיים משתנה באופן דרמטי. בעוד LP מרוויחים עמלות מסחר, סטיית מחיר גדולה יכולה להפוך את שווי הדולר הכולל של חלק ה-LP לפחות מאשר אם היו מחזיקים בשני האסימונים בנפרד (HODL).

- אסטרטגיית הפחתה: התמקד בזוגות מטבעות יציבים (למשל, USDC/DAI). מאחר שיחס המחיר מיועד להישאר 1:1, IL ממוזער, ומאפשר ל-LP לתפוס עמלות מסחר ותמריצים עם סיכון סטיית מחיר מינימלי. לחלופין, זווג נכסים הצפויים לזוז באופן דומה (למשל, ETH/ETH סטייקינג Lido).

סיכוני אורקל וממשל

רבות מאסטרטגיות התשואה מסתמכות על הזנות מחיר (אורקלים) או הצעות ממשל לביצוע פעולות (למשל, נזילויות, התאמות ריבית). אם אורקל מנופף ("התקפת flash loan") או אם הצבעת ממשל מרוכזת ("rug pull"), הכספת יכולה להירוקן. המשקיעים חייבים לוודא שהפרוטוקול משתמש באורקלים מבוזרים ועמידים (כמו Chainlink) ויש לו מבנה ממשל מפוזר.

סיכוני משמורת וחשיפה נגדית

בעוד DeFi לא משמרתי במובן המסורתי, שימוש באגרגטור תשואה פירושו מתן הרשאה לחוזה חכם לנהל ולהעביר את הכספים שלך.

הבנת מנגנוני משיכה של פרוטוקול

פרוטוקול חזק תמיד יאפשר למשתמשים למשוך את ההון המקורי והתשואה המושגת בכל עת. פרוטוקולים שמטילים תקופות נעילה מוגזמות או הגבלות משיכה צריכים להתייחס אליהם בזהירות קיצונית, שכן מנגנונים אלה יכולים למנוע גישה לכספים במהלך משבר.

רשת ביטחון: פרוטוקולי ביטוח

מתרגלים מתקדמים משתמשים לעיתים קרובות בפרוטוקולי ביטוח DeFi (כמו Nexus Mutual) כדי לבטח נגד סיכוני חוזה חכם ספציפיים. פרוטוקולים אלה מאפשרים למשתמשים לשלם פרמיה כדי לבטח את ההון המופקד נגד הפסדים הנובעים מניצולי חוזה חכם ספציפיים, מוסיפים שכבת הפחתת סיכון לאסטרטגיית התשואה.

The Complexities of Yield and Rebalancing Taxes

Strategic asset management is incomplete without understanding the tax implications of active trading and yield generation. In most major jurisdictions (US, EU, Canada), every transaction that moves crypto between different types of assets (a swap or a trade) or generates new tokens (yield) is a taxable event.

Tax Implications of Yield Generation (Income vs. Capital Gain)

Yield generated from crypto assets is typically treated as ordinary income upon receipt, much like interest earned in a savings account or a dividend.

When is Yield Taxable?

- Staking Rewards: Rewards received for validating transactions are generally taxed as ordinary income at the asset’s fair market value (FMV) on the day they are received.

- Lending Interest: Interest earned from CeFi or DeFi lending is taxed as ordinary income upon receipt.

- Liquidity Mining/Airdrops: New governance tokens received as incentive rewards (e.g., from yield farming) are also taxed as ordinary income at their FMV when received.

Crucially, the investor’s tax basis (cost) for that newly received yield asset is set at its FMV on the receipt date. If the investor later sells that earned asset for a higher or lower price, the difference is taxed as a capital gain or loss.

- Action Tip: Utilizing specialized crypto tax software (as mentioned in the source material inspiration) is essential for automatically calculating the FMV and creating the income record for thousands of small yield transactions. Manual tracking is nearly impossible for active yield farmers.

Tracking Rebalancing Transactions and Tax Lot Identification

Rebalancing involves frequent selling and swapping, which generates numerous capital gains or losses. The specific tax method used to calculate the cost basis of the assets being sold has massive implications for tax efficiency.

FIFO, LIFO, and Specific Identification

When you sell assets, tax authorities require you to identify which "lot" (i.e., which specific purchase) the assets came from.

- First-In, First-Out (FIFO): Assumes the first coins purchased are the first ones sold. This is the default method in many jurisdictions and often leads to higher capital gains if the investor has been holding appreciating assets long-term.

- Last-In, First-Out (LIFO): Assumes the last coins purchased are the first ones sold. This can be useful for reducing current gains during a market surge.

- Specific Identification (Specific ID): Allows the investor to choose the specific, highest-cost basis lot to sell first. This is the most tax-efficient method, as it maximizes tax losses and minimizes immediate gains.

Strategic Rebalancing for Tax Efficiency

During rebalancing, the goal is often Tax Loss Harvesting—the intentional sale of an asset at a loss to offset capital gains realized elsewhere in the portfolio.

- Example: If you need to sell some of your excess ETH to buy BTC (rebalance), look for the specific ETH purchase lot that is currently trading below its cost basis. By selling this specific loss-making lot, you execute the rebalance and generate a capital loss that can offset gains from other parts of the portfolio or from realized yield income.

(Note: This concept links directly to the deeper discussion in the related guide: Advanced Tax Optimization Strategies: FIFO/LIFO/Specific ID and Loss Harvesting)

שיטות עבודה מומלצות לניהול נכסי קריפטו מתקדם

יישום מוצלח של הקצאה אסטרטגית, איזון מחדש ויצירת תשואה דורש משמעת ומחויבות לאבטחה.

1. הפרדת מאגרי הון וארנקים

אל תשתמש בארנק זהה לחקלאות תשואה בסיכון גבוה (לוויין) כמו זה שאתה משתמש בו להחזקות ליבה לטווח ארוך.

- נכסי ליבה: צריכים לשכון בעיקר בארנק חומרה (אחסון קר) ורק להתחבר לפלטפורמות מבוקרות בסיכון נמוך ביותר (כמו סטייקינג מרכזי או סטייקינג רשת L1 מבוססת).

- נכסי לוויין: צריכים לשכון בארנק חם המוקדש ספציפית לאינטראקציה עם פרוטוקולי DeFi חדשים. אם ארנק החם מופרץ, רוב התיק (הליבה) נשאר מאובטח.

2. קביעת יעדי תשואה ריאליים

מרחב הקריפטו מקדם לעיתים קרובות APY בתלת ספרות בלתי בריוניים. מנהלים אסטרטגיים מבינים שתשואה גבוהה באופן מדהים מצביעה בדרך כלל על סיכון פרופורציונלי.

- שיטת עבודה מומלצת: שאף לתשואה מתונה וברת קיימא (למשל, 5-15% על נכסים יציבים) במקום לרדוף אחרי החווה האחרונה של 500%. שלב תשואה שמתיישרת עם מנדט הסיכון העיקרי של הנכס. תשואה של 6% על סטייקינג BTC בעלת ערך; תשואה של 100% על זוג אסימונים חדש ולא מבוקר נושאת סיכון חמור של אובדן.

3. שמירה על קרן חירום פעילה

שמור מספיק מטבעות יציבים נזילים וזמינים בקלות בבורסה מוערכת או פרוטוקול הלוואות. מחסום זה משרת שתי מטרות:

- עמלות גז/עסקה: מבטיח שתמיד יהיו לך כספים מוכנים לשלם עמלות רשת, חיוני להעברת נכסים או ביצוע איזונים מחדש במהירות במהלך תנודתיות שוק.

- בטוחה: משמש כרשת ביטחון אם אתה משתמש בכל צורה של מרג'ין או הלוואות מבוטחות, מבטיח שאתה יכול לעמוד בדרישות מרג'ין מיידית.

4. תיעוד שיטתי של כל פעילות

לצורך ציות מס או ביקורת אבטחה, כל מהלך אסטרטגי – כל איזון מחדש, כל הפקדה תשואה, כל משיכה – חייב להירשם.

- כלים: השתמש במעקבי תיק קריפטו משולבים המתחברים לארנקים ולבורסות שלך כדי לספק תצוגה מאוחדת של שווי נטו, הקצאה והיסטוריית עסקאות. שמירת רישומים טובה היא ההרגל החשוב ביותר לניהול מס וסיכונים יעיל בקריפטו.

מסקנה

ניהול נכסים אסטרטגי במטבעות קריפטו הוא נקודת המפנה שבה החזקה פסיבית הופכת להשקעה אקטיבית בשליטת סיכונים. על ידי קביעת יעדי הקצאה ברורים (ליבה/לוויין), אכיפת איזון מחדש ממושמע, ושילוב סלקטיבי של מנגנוני תשואה מאובטחים, המשקיעים יכולים למקסם יעילות הון תוך מזעור חשיפה לסיכונים טכניים וכלכליים מיותרים.

מעבר לשלב הבינוני בתרגול קריפטו דורש קבלת מורכבות: המערכות מחוברות זו לזו, הסיכונים רב-שכבתיים, ודרישות הציות תובעניות. עם זאת, שליטה בתהליכים אלה – מאיזון מחדש אוטומטי להערכת סיכוני תשואה מתקדמים – חיונית לבניית ריבונות עצמית אמיתית והשגת תוצאות ארוכות טווח מיטביות בנוף הפיננסי המבוזר.