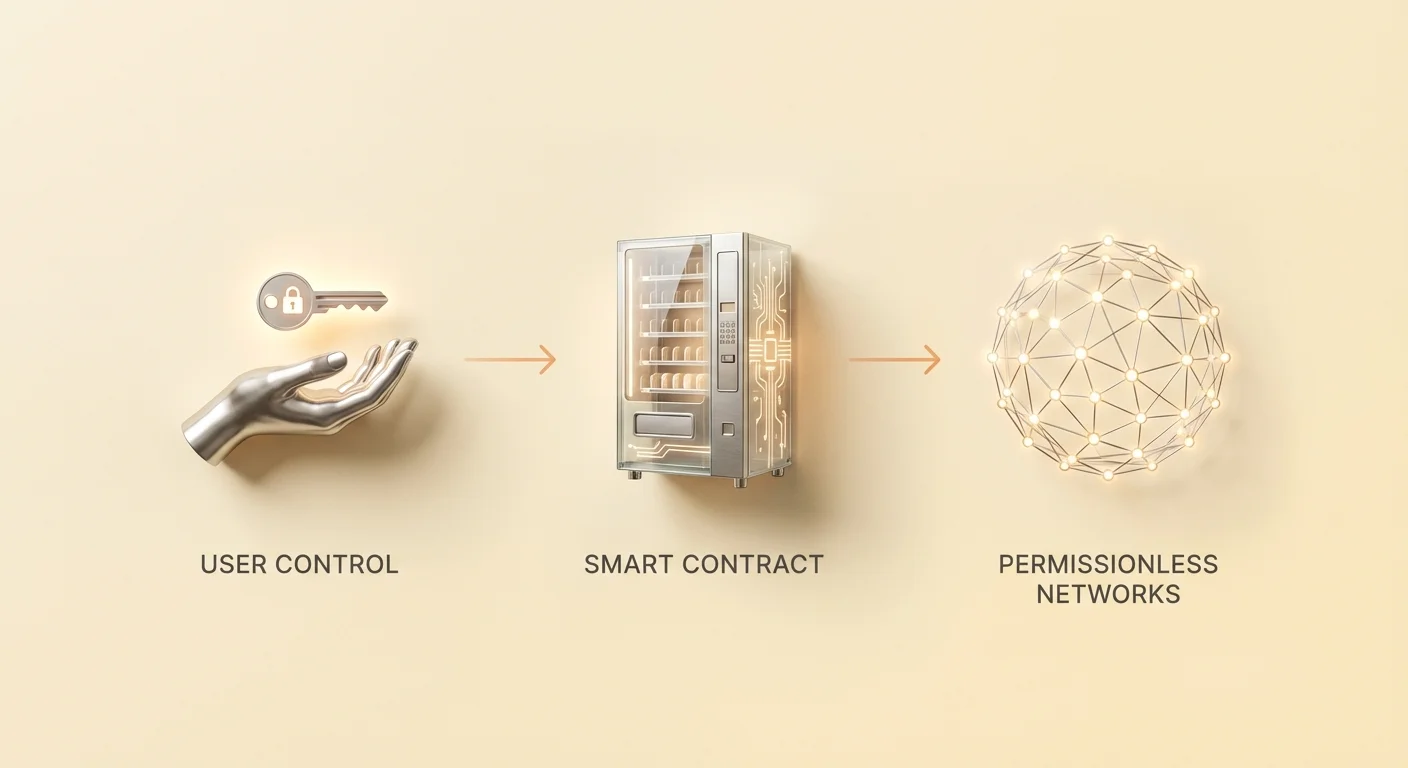

פיננסים מבוזרים מייצגים שינוי מהותי באופן שבו אנשים מתקשרים עם מערכות כלכליות. על ידי הסרת מתווכים כמו בנקים וברוקרים, משתמשים מקבלים שליטה ישירה על הנכסים שלהם באמצעות תוכנה המכונה יישומים מבוזרים. יישומים אלה פועלים על רשתות ללא רשות, כלומר כל אחד עם כתובת ארנק יכול להשתתף בפעילויות השאלה, מסחר או הלוואה. בעוד שסביבה פתוחה זו מטפחת חדשנות ושילוב פיננסי, היא גם מעבירה את נטל האבטחה באופן מלא על המשתמש.

בפיננסים מסורתיים, גופים רגולטוריים והגנות ביטוחיות מספקות לעיתים קרובות רשת ביטחון נגד הונאה או כשלי בנק. אם כרטיס אשראי נגנב, המוציא יכול לבטל את העסקה. בעולם המבוזר, עסקאות הן בלתי ניתנות לשינוי. ברגע שנשלחו כספים לחוזה חכם או לארנק אחר, הפעולה לא ניתנת לביטול על ידי סמכות מרכזית. מציאות זו הופכת את ההבנת של מכניקת היישומים הללו לחיונית לשמירה על נכסים.

הפוטנציאל לתשואות גבוהות ושירותים פיננסיים אוטומטיים מושך מיליוני משתמשים לאקוסיסטם הבלוקצ'יין. עם זאת, חוסר הגדרות מגן פירושו שמקצועיות טכנית וערנות הן תנאי מוקדם לביטחון. אבטחה בתחום זה אינה רק על שימוש בסיסמאות חזקות. היא כוללת בדיקת פרוטוקולים, הבנת ביקורת קוד והכרה בסימנים עדינים של ממשקים זדוניים.

כדי לנווט בנוף זה בבטחה, חובה להבין את הטכנולוגיה הבסיסית שמניעה את האינטראקציות הללו. הסיכונים אינם תיאורטיים בלבד. הם נעים משגיאות אנושיות פשוטות בקוד להתקפות הנדסה חברתית מתוחכמות שנועדו לשאוב כספים ממשתמשים לא מודעים. ידע על המנגנונים הלל אלה הוא ההגנה החזקה ביותר נגד אובדן.

ארכיטקטורת יישומים מבוזרים

חוזים חכמים כמנוע

בבסיס כל יישום מבוזר נמצא החוזה החכם. אלה הם תוכניות מחשב המאוחסנות בבלוקצ'יין שמבצעות אוטומטית כאשר מתקיימות תנאים ספציפיים. הם פועלים כמו מכונות אוטומטיות דיגיטליות. כאשר משתמש מזין נכס ספציפי ובוחר פעולה, הקוד מבצע את העסקה ללא צורך בפקיד או מתווך. בעוד שהם קשורים לעיתים קרובות ל-Ethereum, חוזים חכמים קיימים ברשתות שונות, כולל Bitcoin, אם כי עם רמות מורכבות שונות.

Ethereum הציגה את המושג של מכונת מצב "Turing complete". זה מאפשר חישובים מורכבים מאוד שמעבר להעברות ערך פשוטות. מפתחים יכולים לכתוב חוזים שמחקים כלי פיננסיים מורכבים, יוצרים משחקים או מנהלים שרשראות אספקה. המאפיין המגדיר של חוזים אלה הוא שהם "ללא אמון". זה לא אומר שהם לא אמינים. במקום זאת, זה אומר שמשתמשים לא צריכים לסמוך על צד נגדי אנושי שיכבד הסכם.

תקפות החוזה מאומתת על ידי הרשת עצמה. מכיוון שהקוד הוא בדרך כלל קוד פתוח, כל אחד עם הידע הטכני יכול לבדוק אותו כדי לאמת את הלוגיקה שלו. שקיפות זו עומדת בניגוד חריף לתוכנת בנקאות מסורתית, שהיא סגורה ופרופרייטרית. עם זאת, פתיחות זו יוצרת גם דינמיקה ייחודית של אבטחה שבה תוקפים יכולים ללמוד את הקוד כדי למצוא חולשות לפני שמשתמשים מגלים אותן.

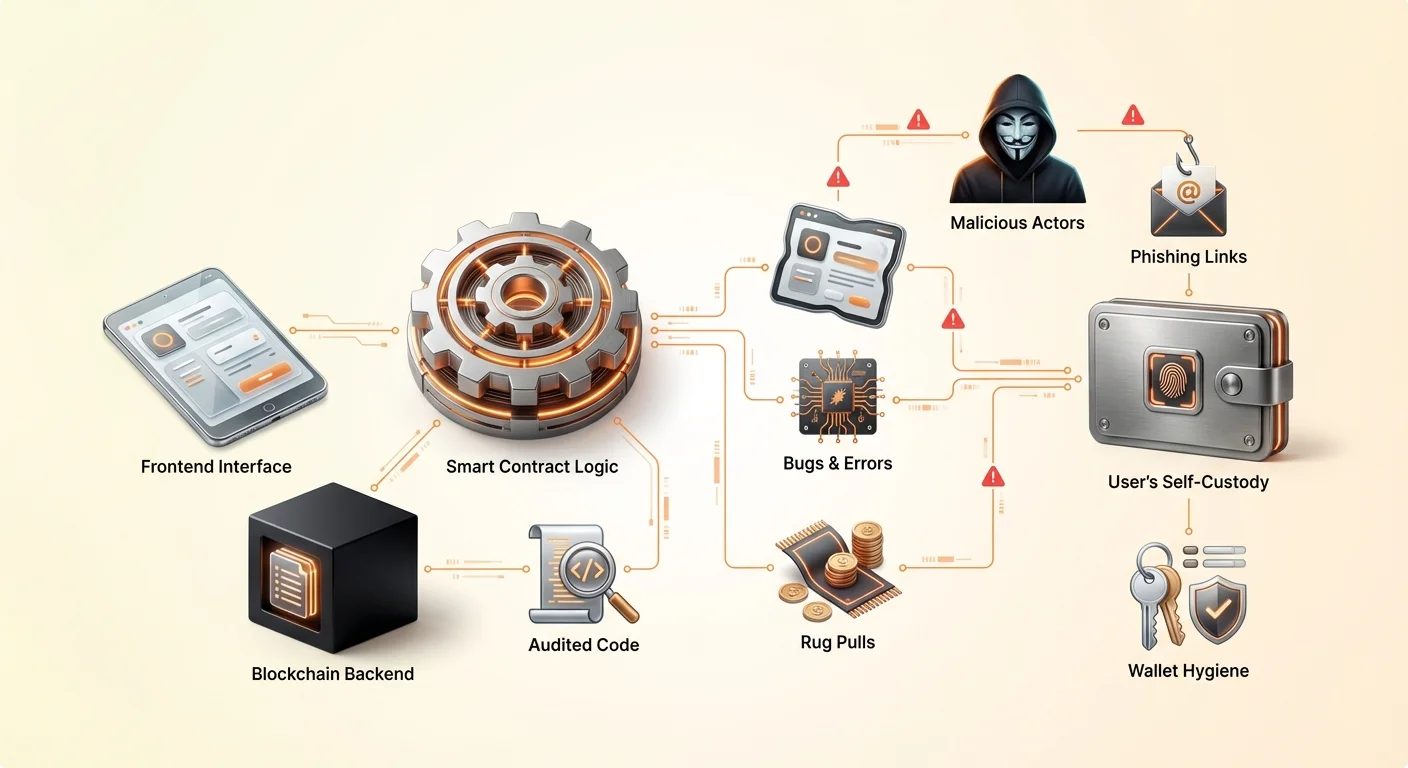

מבנה החזית והאחורי

יישום מבוזר, או DApp, מורכב בדרך כלל משני חלקים עיקריים. האחורי הוא קוד החוזה החכם החי על הבלוקצ'יין. זה מטפל בלוגיקה, שינויי מצב והעברות נכסים. החזית היא ממשק המשתמש, בדרך כלל אתר אינטרנט או אפליקציית מובייל, שמאפשרת לבני אדם להתקשר בקלות עם החוזה החכם.

כאשר משתמש מחבר את הארנק שלו ל-DApp, החזית מתרגמת את לחיצות הכפתורים שלו לבקשות עסקה. הארנק אז מבקש מהמשתמש לחתום על בקשות אלה כדי לאשר לחוזה החכם לפעול. הפרדה זו קריטית להבנה מכיוון שחולשות אבטחה יכולות להתקיים בכל שכבה. חוזה חכם מאובטח לחלוטין יכול להיפרץ אם אתר החזית נחטף כדי לשלוח עסקאות לכתובת גנב במקום לחוזה לגיטימי.

גישה ללא רשות וחדשנות

אחד המאפיינים החזקים ביותר של ארכיטקטורה זו הוא שהיא ללא רשות. בפיננסים מסורתיים, גישה למוצרי השקעה בעלי תשואה גבוהה דורשת לעיתים קרובות הסמכה או מגורים גיאוגרפיים בתחומי שיפוט ספציפיים. באקוסיסטם המבוזר, החוזה החכם לא יודע את זהות המשתמש, ציון האשראי או המיקום שלו. הוא מזהה רק את כתובת הארנק ואת הנכסים המוחזקים בתוכו.

זה מוריד באופן משמעותי את מחסום הכניסה. אדם באזור עם תשתית בנקאית מוגבלת יכול לגשת לאותם מאגרי נזילות גלובליים כמו מנהל קרן גידור. דמוקרטיזציה זו של פיננסים מניעה יעילות על ידי אפשרות "נזילות המונים". לדוגמה, בורסות מבוזרות מעודדות משתמשים להפקיד נכסים למאגרי מסחר. בתמורה, משתמשים אלה מרוויחים חלק מעמלות המסחר, ובאופן אפקטיבי הופכים ל"בנק" בעצמם.

פרצות בעיצוב קוד

תפקוד היישומים המבוזרים מסתמך לחלוטין על איכות הקוד שנכתב על ידי מפתחים. מאחר שחוזים חכמים הם דטרמיניסטיים, הם יבצעו בדיוק כפי שנכתבו, גם אם הקוד מכיל טעות. זה מוביל לסיכון של אינטראקציה עם DApp בעיצוב לקוי. אפילו מפתחים עם כוונות טובות יכולים להכניס באגים שמסכנים כספי משתמשים.

שגיאת אנוש היא מציאות בלתי נמנעת בפיתוח תוכנה. בטכנולוגיה מרכזית, באג עלול לגרום לאפליקציה להתרסק או לדף לטעון באופן שגוי. בסביבת הבלוקצ'יין, באג יכול לגרום לנעילת קבועה של כספים או לאפשר לתוקף לרוקן מאגר נזילות. ניצולים אלה מתרחשים לעיתים קרובות ללא "פריצה" במובן המסורתי. התוקף פשוט משתמש בלוגיקה של החוזה עצמו נגדו כדי לייצר תוצאה לא רצויה.

הטבע הפתוח של פרוטוקולים אלה פירושו שהקוד זמין לכולם לראות. זה בדרך כלל חוזקה, מכיוון שהוא מאפשר לקהילה לתקן באגים ולשפר אבטחה לאורך זמן. פרוטוקולים שקיימים שנים נוטים להיות יותר מבוטחים בקרב. עם זאת, עבור פרויקטים חדשים, שקיפות זו מזמינה בדיקה מצד שחקנים כובע שחור המחפשים ניצולים מיידיים לפני שמפתחים יכולים לתקן אותם.

פרויקטים זדוניים ו-Rug Pulls

מכניקת Rug Pull

מעבר לבאגים מקריים, המרחב המבוזר מלא בהונאה מכוונת. הצורה הנפוצה ביותר היא "rug pull". זה קורה כאשר צוות מפתחים יוצר פרויקט שנראה לגיטימי אך תוכנן לגנוב כספי משתמשים. הם עשויים להשיק טוקן חדש ולזווג אותו עם מטבע קריפטו בעל ערך כמו Ethereum או USDC במאגר נזילות כדי למשוך סוחרים.

המפתחים בדרך כלל שולטים ברוב המוחלט של אספקת הטוקן החדש או שומרים על הרשאות מנהליות מיוחדות בחוזה החכם. ברגע שמשתמשים תמימים קונים את הטוקן או מפקידים נכסים בפרוטוקול, המפתחים מפעילים את המלכודת. הם עשויים למכור את כל הטוקנים שלהם בבת אחת, לגרום למחיר לקרוס לאפס, או למשוך את כל הנזילות מהבורסה. זה משאיר משקיעים עם נכסים חסרי ערך בעוד שהמבצעים יוצאים עם המטבע הקריפטו בעל הערך.

שליטה פנימית ואנונימיות

גורם מפתח המקל על הונאות אלה הוא האנונימיות השוררת במגזר. בניגוד לחברות מסורתיות שבהן מנהלים חשופים ואחראים, מייסדי פרויקטי DeFi רבים נשארים אנונימיים. בעוד שאנונימיות מגינה על פרטיות ומניעה צנזורה, היא גם מסירה אחריות. אם צוות אנונימי עוזב פרויקט או מבצע הונאה, לעיתים קרובות אין סעד משפטי לקורבנות.

משתתפים חייבים לשפוט בקפידה אם חוזה חכם בטוח על סמך קוד ומוניטין במקום ערבויות משפטיות. מועלים לעיתים קרובות מציגים שיעורי תשואה גבוהים במיוחד כדי לנצל את הפחד מפספוס. משתתפים מוקדמים עשויים לקבל תשלום כדי ליצור אשליה של לגיטימיות, אך המערכת לעיתים קרובות בלתי בת קיימא. כאשר זרימת ההון החדש מאטה, או שהפנימיים מחליטים למזג, הפרויקט קורס.

דלתות אחוריות וניצולים נסתרים

במקרים מתוחכמים מסוימים, הכוונה הזדונית מוסתרת עמוק בקוד. מפתח עשוי לתכנת "דלת אחורית" שמאפשרת לו לעקוף הגבלות רגילות. לדוגמה, חוזה עשוי לטעון לנעילת נזילות לשנה, אך פונקציה נסתרת מאפשרת לכתובת ספציפית לשחרר אותה מיד.

לחלופין, הקוד עשוי לאפשר ליוצר ליצור מספר אינסופי של טוקנים. הם יכולים אז להשליך טוקנים אלה לשוק, להפחית את ערך האחזקות של כולם. ניצולים אלה קשים למשתמש הממוצע לזהות ללא כישורי ביקורת טכניים. נוכחות של אתר מקצועי ונראה וקהילת מדיה חברתית פעילה אינה הוכחה שהחוזים החכמים הבסיסיים כנים או מאובטחים.

איום הפישינג ב-Web3

אפילו אם DApp מעוצב היטב והצוות כן, משתמשים מתמודדים עם איומים חיצוניים כמו פישינג. זה אחד הסיכונים הנפוצים ביותר באקוסיסטם הקריפטו. פישינג כולל הטעיית משתמש להאמין שהוא מתקשר עם שירות לגיטימי בעודו מתקשר למתחזה.

בהקשר של DApps, תוקפים יוצרים לעיתים קרובות אתרי רפליקה. הם עשויים לרשום דומיין שונה מהמקור באות אחת או משתמשים בסיומת שונה. לדוגמה, אם האתר האמיתי הוא "exchange.com," התוקף עשוי להשתמש ב-"exchange.io" או "exchangé.com." האתר המזויף נראה זהה לאמיתי, מעתיק לוגואים, פריסה וממשק משתמש באופן מושלם.

כאשר משתמש מחבר את הארנק שלו לאתר הונאי זה, הוא לא מתחבר לחוזה חכם בטוח ומבוקר של הפרויקט האמיתי. במקום זאת, האתר מבקש ממנו לאשר עסקה שנותנת לתוקף רשות לבזבז את הכספים שלו. ברגע שהמשתמש חותם על הרשות הזו, התוקף יכול לרוקן את הארנק מנכסים ספציפיים. זה יכול לקרות מיד, ללא קשר לאבטחת הבלוקצ'יין הבסיסי.

כדי להימנע מכך, משתמשים חייבים לפתח הרגל של בדיקת כתובות URL כפול. סימון אתרים לגיטימיים ידועים הוא בטוח יותר מאשר הסתמכות על תוצאות מנוע חיפוש, שיכולות לפעמים להציג פרסומות לאתרי פישינג. בנוסף, בדיקת סמל הנעילה בשורת הדפדפן מבטיחה שהחיבור מוצפן, אם כי זה לבדו אינו מבטיח שהאתר לגיטימי—רק שהחיבור אליו מאובטח.

תפקיד המציאות של ביקורות

הבנת תהליך הביקורת

כדי להפחית סיכונים, פרויקטים מוערכים שוכרים חברות אבטחה צד שלישי לביצוע ביקורות קוד. ביקורת כוללת סקירה מפורטת של קוד החוזה החכם כדי לזהות באגים, פרצות אבטחה ושגיאות לוגיקה. מבקרים משתמשים בשילוב של כלי בדיקה אוטומטיים ובדיקה ידנית שורה אחר שורה כדי להבטיח שהחוזה מתנהג כמתוכנן.

לאחר השלמת הסקירה, חברת הביקורת מוציאה דוח. הדוח מדגיש כל בעיה שנמצאה ומסווג אותן לפי חומרה, כמו קריטית, משמעותית או קלה. מפתחי הפרויקט צפויים לתקן בעיות אלה לפני פריסת החוזה או השקת היישום באופן אפקטיבי. דוח סופי בדרך כלל משוחרר המאשר שהתיקונים יושמו.

למה ביקורות אינן בטוחות לחלוטין

בעוד שביקורות הן שכבת אבטחה חיונית, הן אינן ערובה לביטחון. ביקורת היא צילום של זמן נתון. היא מאמתת את הקוד שהוצג למבקרים, אך אינה יכולה לחזות כיצד הקוד הזה עשוי להתקשר עם פרוטוקולים אחרים באקוסיסטם ה-"money lego" המורכב של DeFi. יתר על כן, מבקרים הם בני אדם ועלולים לפספס פרצות עדינות.

היו מקרים רבים שבהם פרויקטים מבוקרים נפרצו לאחר מכן. לעיתים הניצול כולל התקפת כלכלה במקום שגיאת קוד, שעשויה להיות מחוץ להיקף של ביקורת קוד סטנדרטית. בנוסף, אם פרויקט מעדכן את החוזים שלו לאחר ביקורת ללא ביקורת מחודשת, הקוד החדש עלול להכניס פרצות שלא כוסו בדוח המקורי.

הערכת דוחות ביקורת

עבור משתמשים, ראיית תג "Audited" באתר אינה מספיקה. חשוב לאמת מי ביצע את הביקורת. חברות מוערכות יש להן היסטוריה של יסודיות, בעוד ששירותים פחות קפדניים עלולים לפספס בעיות בולטות. משתמשים צריכים לחפש את הדוח עצמו, שמופיע לעיתים קרובות בתיעוד הפרויקט או בתחתית הדף.

קריאת סיכום ביקורת יכולה לחשוף אם הצוות פתר את הבעיות שזוהו. אם דוח מציג פרצות קריטיות שנ"הוכרו" אך לא תוקנו, זה דגל אדום משמעותי. השוואת דוחות ממספר חברות מוסיפה שכבת ביטחון. פרויקט שבוקר על ידי שתיים או שלוש חברות עצמאיות נחשב בדרך כלל לסיכון נמוך יותר מאשר אחד עם ביקורת אחת או ללא.

הפצת טוקנים וסיכוני Airdrop

מנגנוני Airdrops

Airdrops הם שיטה פופולרית לפרויקטים להפיץ טוקנים לבסיס משתמשים רחב. תהליך זה כולל שליחת נכסים חינם לארנקים שמקיימים קריטריונים מסוימים, כמו שימוש מוקדם בפלטפורמה או החזקת NFT ספציפי. המטרה היא להניע קהילה, לבזר ממשל ולשווק את הפרויקט.

פרויקטים לוקחים בדרך כלל "צילום" של הבלוקצ'יין בתאריך ספציפי. כל שימוש או החזקות הרשומות לפני מספר הבלוק ההוא סופרים לזכאות. מנגנון זה מעודד משתמשים להישאר פעילים על פני פרוטוקולים שונים בתקווה לקבלת תגמולים עתידיים. דוגמאות לגיטימיות כוללות טוקני ממשל לבורסות מבוזרות או נפילות NFT להחזקים קיימים.

הצד האפל של טוקנים חינם

נוכלים מנצלים בכבדות את ההתלהבות סביב airdrops. טקטיקה נפוצה כוללת שליחת טוקנים לא רצויים לארנקים אקראיים. כאשר המשתמש מבחין בטוקנים אלה ומנסה לסחור או למכור אותם, הוא מופנה לאתר זדוני. אינטראקציה עם החוזה החכם כדי למכור את הטוקן לעיתים קרובות נותנת לתוקף רשות לגשת לכספים אחרים בארנק.

סיכון נוסף כולל "התקפות אבק", שבהן סכומים זעירים של קריפטו נשלחים לארנקים כדי לעקוב אחר זהות הבעלים או לקשר כתובות מרובות יחד. בעוד פחות מסוכן ישירות לכספים מפישינג, זה פוגע בפרטיות. משתמשים צריכים להיות ספקנים במיוחד לגבי כל טוקן שמופיע בארנק שלהם באופן בלתי צפוי. הפרקטיקה הבטוחה ביותר היא לעיתים קרובות להתעלם מטוקנים אלה לחלוטין ולא לנסות להתקשר איתם או עם האתרים שהם מפרסמים.

מכירות טוקנים ולוחות זמנים Vesting

גם פרויקטים לגיטימיים מפיצים טוקנים דרך מכירות, לפעמים נקראות Initial Coin Offerings (ICOs). חוזים חכמים מנהלים מכירות אלה, מגדירים מחיר, כמות ולוח זמנים שחרור. זה מביא שקיפות לתהליך הגיוס. עם זאת, לוח הזמנים vesting—הציר הזמן לשחרור טוקנים—פרט קריטי למשקיעים.

אם פרויקט משחרר את כל הטוקנים למשקיעים מוקדמים או לצוות מיד, הם עשויים להשליך אותם לשוק, לגרום לקריסת המחיר. חוזים חכמים יכולים לאכוף תקופות vesting, מבטיחים שחרור הדרגתי של טוקנים על פני חודשים או שנים. זה מיישר את התמריצים של הצוות עם ההצלחה לטווח ארוך של הפרויקט. אימות פרמטרים אלה בחוזה או בתיעוד הוא חלק מרכזי בבדיקת נאותות.

נווט בפיננסים מבוזרים להלוואות ומסחר

פיננסים מבוזרים משכפלים שירותים מסורתיים כמו הלוואות ומסחר באמצעות פרוטוקולים אוטונומיים. בפלטפורמת הלוואות מבוססת חוזה חכם, משתמשים מפקידים בטוחה כדי ללוות נכסים אחרים. כדי לנהל סיכונים ללא בדיקת אשראי, הלוואות אלה בדרך כלל מובטחות יתר על המידה. לדוגמה, משתמש עשוי להזדקק להפקיד Ethereum בשווי $200 כדי ללוות stablecoins בשווי $100.

החוזה החכם עוקב אחר ערך הבטוחה בזמן אמת. אם מחיר השוק של הבטוחה יורד מתחת לסף מסוים, החוזה מנקז אוטומטית את הנכס כדי להחזיר את ההלוואה. זה יוצר מערכת שנותרת חייבית ללא התערבות אנושית. עם זאת, זה מציג סיכון של תנודתיות נזילות. קריסת שוק פתאומית יכולה למחוק בטוחה לפני שמשתמש מספיק להוסיף כספים נוספים.

מסחר בבורסות מבוזרות (DEXs) גם כולל ניואנסים ייחודיים. בניגוד לבורסות מרכזיות שבהן הפלטפורמה מחזיקה במשמורת נכסים, DEXs מאפשרות למשתמשים לסחור peer-to-peer דרך חוזים חכמים. זה מבטל סיכון צד נגדי לגבי חיוביות הבורסה. עם זאת, זה דורש ממשתמשים לנהל slippage—ההפרש בין המחיר הצפוי למחיר הביצוע—ועמלות רשת.

סיכונים השוואתיים של DApps לעומת אפליקציות מרכזיות

כאשר בוחרים בין יישומים מבוזרים לאפליקציות מרכזיות, משתמשים חייבים לשקול פשרות מובחנות בנוגע לשליטה, עלות ויעילות.

| מאפיין | אפליקציות מרכזיות | יישומים מבוזרים (DApps) |

|---|---|---|

| משמורת | צד שלישי מחזיק כספים | משמורת עצמית (משתמש מחזיק כספים) |

| צנזורה | יכול להקפיא חשבונות/עסקאות | עמיד בפני צנזורה |

| מהירות | תפוקה גבוהה, מהיר | מוגבל על ידי זמני בלוקים בבלוקצ'יין |

| עלות | לעיתים נמוכה יותר (מסדי נתונים פנימיים) | גבוהה יותר (עמלות גז רשת) |

| אבטחה | נקודת כשל יחידה | מבוזר, ללא נקודת כשל יחידה |

משמורת עצמית ומנהגי אבטחה

הבסיס לשימוש ב-DApps בבטחה הוא משמורת עצמית נכונה. זה אומר שהמשתמש שולט במפתחות הפרטיים שלו, שהם ההוכחה הקריפטוגרפית לבבעלות על הנכסים שלו. אם המפתחות הללו אבודים, הכספים אינם ניתנים להחזרה. אם הם נגנבים, הכספים נעלמים. אין כפתור "שכחתי סיסמה" ברשת מבוזרת.

משתמשים צריכים להשתמש בארנקים מוערכים שמקלים על חיבור ל-DApps דרך גשרים מאובטחים. בעת חיבור, חיוני לבדוק בדיוק אילו הרשאות נדרשות. חיבור סטנדרטי בדרך כלל מבקש רק את היכולת לצפות בכתובת הארנק. בקשת עסקה, לעומת זאת, מבקשת רשות להזיז כספים.

ניתוק מ-DApps לאחר מפגש הוא פרקטיקת היגיינה טובה. בעוד ששהייה מחובר לא מאפשרת אוטומטית הזזת כספים, זה מפחית את שטח הפנים לפישינג פוטנציאלי אם ממשק ה-DApp נפרץ מאוחר יותר. להחזקות גדולות, שימוש בארנק חומרה מספק שכבת אבטחה פיזית נוספת, הדורשת לחיצת כפתור על מכשיר כדי לאשר כל עסקה שיזמה DApp.

שיקולים רגולטוריים ומבניים

בעוד ש-DApps מציעים עמידות בצנזורה, הם קיימים לעיתים קרובות באזור אפור רגולטורי. ממשלות עדיין מפתחות מסגרות לסיווג ורגולציה של פרוטוקולים מבוזרים. זה יוצר אי ודאות. פרוטוקול עלול להיחשב לא תואם, מה שעלול להשפיע על ערך הטוקנים הקשורים או על היכולת של משתמשים בתחומי שיפוט מסוימים לגשת לממשקים באופן חוקי.

יתר על כן, המגבלות המבניות של בלוקצ'יינים משפיעות על חוויית המשתמש. רשתות מבוזרות מעבדות נתונים לאט יותר משרתים מרכזיים מכיוון שכל עסקה חייבת להיאמת על ידי צמתים מרובות. זה גורם לתפוקה נמוכה יותר ולעלויות גבוהות יותר לעסקה. בזמני עומס רשת, עמלות יכולות לזנק, מה שהופך עסקאות קטנות לבלתי כדאיות כלכלית.

חוסר הרגולציה פירושו גם שאין סוכנות הגנת צרכנים לפנות אליה אם דברים משתבשים. בפיננסים מסורתיים, הונאה יכולה להיחקר על ידי אכיפת חוק עם צווי בנקים. ב-DeFi, המבצעים לעיתים קרובות אנונימיים וכספים מובלים דרך מיקסרים, מה שהופך החזרה לכמעט בלתי אפשרית. זה מדגיש את המציאות שבבעולם המבוזר, אחריות היא מחיר החופש.

מסקנה

יישומים מבוזרים וחוזים חכמים מציעים אלטרנטיבה משכנעת לפיננסים מסורתיים, מספקים שקיפות, אוטונומיה וגישה פתוחה. היכולת לסחור, להלוות וליהנות מתשואה ללא מתווכים מעצימה אנשים להיות הבנקים של עצמם. עם זאת, חופש זה קשור באופן בלתי נפרד לסיכון. הטבע הבלתי ניתן לשינוי של הבלוקצ'יין פירושו ששגיאות קבועות, והסביבה הפתוחה מושכת גם חדשנים וגם שודדים.

נווט במרחב זה בבטחה דורש שינוי בחשיבה. משתמשים לא יכולים לסמוך על שמות מותגים או ממשקים מבריקים כערבויות לביטחון. במקום זאת, הם חייבים לסמוך על אימות: בדיקת URL, קריאת סיכומי ביקורות, הבנת לוגיקת חוזה חכם ושמירה על היגיינת ארנק קפדנית. הטכנולוגיה חזקה, אך ניטרלית; היא מאבטחת את הנכסים של הערניים באותה קפדנות שהיא מאכפת את אובדניים של הרשלנים.

אתה האדם היחיד האחראי לאבטחת הנכסים הדיגיטליים שלך.