Lorsque vous entrez pour la première fois dans le monde de la cryptomonnaie, l'une des premières décisions que vous devez prendre est où stocker vos actifs numériques. Contrairement à l'argent traditionnel, qui est détenu par les banques, les cryptomonnaies exigent que le propriétaire gère ses propres identifiants d'accès — connus sous le nom de clés privées.

Cette distinction introduit le concept de custodie.

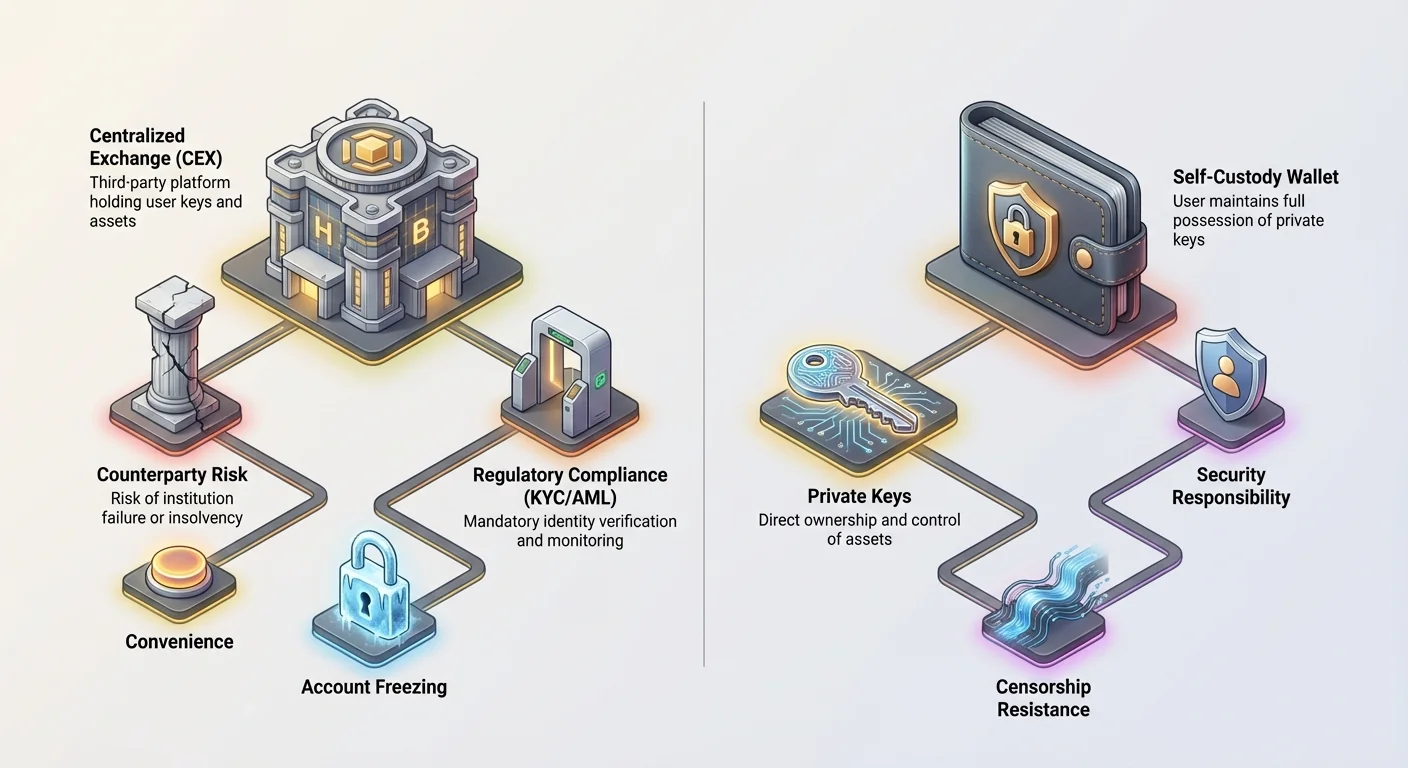

Un portefeuille custodial est le point d'entrée le plus simple et le plus courant pour les débutants. Il repose sur le principe de la confiance déléguée : vous confiez à un tiers — généralement un échange de cryptomonnaies centralisé (CEX) comme Coinbase ou Kraken — la détention de vos clés privées. En échange de cette praticité, vous renoncez à une partie du contrôle et introduisez un nouvel ensemble de risques, notamment ceux liés à la solvabilité de l'institution, à sa posture de sécurité et à ses obligations légales sous les réglementations financières mondiales.

Cet article va au-delà d'une simple définition des portefeuilles custodiaux. Nous analyserons les compromis essentiels entre praticité et contrôle, examinerons les exigences réglementaires comme Connaissez votre client (KYC) et Lutte contre le blanchiment d'argent (AML) qui régissent ces plateformes, et explorerons les risques légaux et financiers liés à la dépendance à un tiers pour protéger votre richesse numérique.

Comprendre le continuum de la custodie

Pour bien saisir ce qu'implique un portefeuille custodial, il est essentiel de comprendre la différence entre auto-garde et garde par tiers.

Définition des clés privées et de la propriété

Dans la cryptomonnaie, la propriété est prouvée par la possession de la clé privée. Cette clé est une chaîne secrète et sophistiquée de caractères qui confère au détenteur la capacité d'autoriser des transactions et de déplacer des fonds.

- Auto-garde (Non-custodiale) : Vous, et uniquement vous, détenez la clé privée. Vous avez un contrôle total, mais vous assumez aussi la pleine responsabilité de la sécurité et de la récupération. Si vous perdez la clé, vos fonds sont perdus à jamais.

- Garde par tiers (Custodiale) : L'institution (l'échange ou le custodian) détient la clé privée pour votre compte. Quand vous voulez déplacer des fonds, vous vous connectez à la plateforme et l'institution autorise la transaction en utilisant les clés privées dont elle a le contrôle. Vous possédez les actifs, mais ils contrôlent l'accès.

Une analogie utile est de comparer la custodie crypto à la possession d'or. L'auto-garde, c'est stocker les lingots d'or dans votre propre coffre à la maison (contrôle total, risque total). La garde custodiale, c'est les stocker dans un coffre bancaire (pratique, mais la banque contrôle la porte du coffre).

Échanges centralisés en tant que custodians

Pour la plupart des débutants, le portefeuille custodial est synonyme du compte qu'ils ouvrent sur un grand échange centralisé (CEX). Ces plateformes combinent plusieurs fonctions : un marché pour le trading, une interface utilisateur pour accéder à vos fonds et, surtout, un service de custodie pour stocker la grande majorité des actifs des utilisateurs.

Quand vous déposez du Bitcoin sur votre compte d'échange, ce Bitcoin est généralement transféré dans les grands portefeuilles «hot» et «cold» centralisés de l'échange, mélangés avec les actifs de tous les autres utilisateurs. Votre solde à l'écran est essentiellement un IOU — un enregistrement sur le grand livre interne de l'échange indiquant la quantité de crypto à laquelle vous avez droit de retrait.

L'attrait principal : Praticité et accessibilité

La popularité persistante des portefeuilles custodiaux vient de l'immense praticité et de la barrière d'entrée réduite qu'ils offrent, faisant d'eux le choix par défaut pour des millions de nouveaux utilisateurs.

Éliminer le stress de la gestion des clés

L'avantage majeur du modèle custodial est la suppression de la responsabilité de gérer des clés privées complexes et des phrases seed. Pour un débutant, l'idée de sécuriser une phrase seed de 12 ou 24 mots contre la perte, le vol ou un incendie est intimidante.

Les portefeuilles custodiaux gèrent toutes les mesures de sécurité techniques pour vous. Si vous oubliez votre mot de passe, l'échange propose des mécanismes de récupération standards comme les resets par e-mail, l'authentification à deux facteurs (2FA) et la vérification d'identité. Cela réduit énormément les conséquences des erreurs utilisateur simples.

Trading fluide et services intégrés

Les échanges centralisés offrent une plateforme unifiée où le stockage est directement intégré à la liquidité, au trading et aux services annexes. Cette intégration est cruciale pour les utilisateurs qui tradent activement ou qui comptent utiliser leur crypto pour des activités financières immédiates.

Par exemple, si vous voulez échanger de l'Ethereum contre du Bitcoin, un portefeuille custodial vous permet d'effectuer ce trade en quelques secondes directement dans la plateforme. Avec un portefeuille auto-custodial, vous devriez transférer les fonds vers un échange, attendre les confirmations réseau, effectuer le trade, puis éventuellement les retirer vers votre portefeuille — un processus long et coûteux avec plusieurs étapes et frais réseau.

Ancrage réglementaire pour les utilisateurs institutionnels

Bien que ce ne soit pas un avantage direct pour les utilisateurs retail, le fait que les grands échanges soient des entités financières réglementées (ou qu'ils s'efforcent de respecter les cadres réglementaires) en fait des partenaires indispensables pour les institutions, entreprises et fonds d'investissement agréés. Ces entités ne peuvent souvent pas utiliser une auto-garde pure en raison de strictes exigences internes de conformité, d'audit et d'assurance, rendant les services custodiaux réglementés obligatoires pour participer au marché crypto.

Les risques fondamentaux de la custodie centralisée

Le prix de la praticité est l'introduction de risques systémiques et de contrepartie. En déléguant la custodie, vous dépendez de l'intégrité opérationnelle du tiers.

Risque de contrepartie : Insolvabilité et faillite

Le danger le plus important des portefeuilles custodiaux est le risque d'échec de l'institution — souvent appelé «risque de contrepartie». Comme l'échange contrôle les clés privées des fonds mutualisés, en cas de faillite ou d'insolvabilité (dettes supérieures aux actifs), les utilisateurs risquent de perdre l'accès à leurs fonds.

Ce risque a été illustré dramatiquement par les faillites d'échanges majeurs. Lors de l'effondrement de ces firmes, les fonds utilisateurs sont généralement considérés comme des actifs de l'entreprise en faillite, reléguant les utilisateurs au statut de créanciers non sécurisés dans de longues et complexes procédures judiciaires. La maxime «Not your keys, not your coin» est l'avertissement principal contre ce risque. Votre solde affiché peut être de $10,000, mais en cas d'insolvabilité de l'échange, votre capacité à retirer cette somme peut être irrémédiablement compromise.

Vulnérabilités de sécurité et vecteurs d'attaque centralisés

Malgré d'importants investissements en cybersécurité, centraliser des milliards de dollars d'actifs fait des grands échanges des cibles énormes. Historiquement, les hacks massifs d'échanges ont entraîné la perte irréversible de fonds utilisateurs.

Tandis que les protocoles décentralisés peuvent aussi être hackés, une attaque réussie sur un échange custodial impacte des millions d'utilisateurs en même temps. Même sans brèche de la plateforme, les comptes utilisateurs sont souvent visés par phishing et ingénierie sociale ; un mot de passe compromis sur une plateforme custodial mène au vol immédiat des fonds, contrairement à l'auto-garde qui nécessite le vol direct de la clé.

Saisie réglementaire et gel de compte

Opérant dans des juridictions légales précises, les portefeuilles custodiaux doivent respecter les lois locales/internationales, ordres judiciaires et directives gouvernementales. Un ordre de cour, une demande policière ou une sanction internationale peut forcer le custodian à geler le compte d'un utilisateur spécifique, bloquant retraits et transactions, même si l'utilisateur est innocent.

Ce contrôle d'accès dicté par des pressions légales externes sape fondamentalement la résistance à la censure inhérente aux actifs numériques non-custodiaux.

L'environnement réglementaire et son impact

L'essor des échanges custodiaux a poussé les gouvernements mondiaux à appliquer des outils réglementaires financiers traditionnels, visant principalement à prévenir les flux illicites. Pour les utilisateurs, cela implique de renoncer à l'anonymat et de se soumettre à des vérifications d'identité.

KYC et AML : Le coût de la conformité

Connaissez votre client (KYC) et Lutte contre le blanchiment d'argent (AML) forment les piliers de la conformité réglementaire des institutions custodiales.

- KYC : Oblige les échanges à vérifier l'identité de chaque utilisateur (nom, adresse, date de naissance) via documents officiels. Cela lie votre activité crypto à votre identité réelle.

- AML : Oblige les échanges à surveiller les transactions suspectes, rapporter les grosses opérations et vérifier les utilisateurs contre listes de surveillance/sanctions mondiales.

Pour l'utilisateur, KYC/AML rend la crypto non anonyme sur plateforme custodiale. Si cela favorise l'adoption mainstream et freine le crime, cela pose des risques privacy et permet au gouvernement de tracer les flux entrants/sortants.

Conformité aux sanctions mondiales

Les custodians réglementés doivent respecter les sanctions globales. Par ex., si l'Office of Foreign Assets Control (OFAC) des USA sanctionne une entité/personne/zone, un échange centralisé compliant doit scanner sa base utilisateurs et historique pour éviter affaires avec les sanctionnés.

Cette obligation crée des frictions immédiates pour utilisateurs en zones sanctionnées ou fonds touchant adresses blacklistées. L'échange doit geler les actifs, quel que soit le cas de l'utilisateur, renforçant le contrôle centralisé.

Le rôle des custodians crypto réglementés

Il faut distinguer un échange centralisé (comme Binance ou Coinbase) d'un custodian professionnel réglementé (souvent société de trust ou prestataire financier spécialisé).

Tous deux détiennent des clés privées, mais les custodians pros opèrent sous licences financières strictes avec devoir fiduciaire (agir dans l'intérêt client). Ils usent de sécurité supérieure (stockage froid hors ligne en vaults sécurisés), minimisent risques ops (stockage seulement, pas trading/prêt). Conçus pour institutions, ils offrent plus de sécurité réglementée que wallets CEX standards.

Atténuer la confiance : Transparence et responsabilité

Après les grandes défaillances custodiales, l'industrie crypto cherche à rassurer les utilisateurs que les fonds affichés sont backed 1:1 par vrais actifs détenus par le custodian.

Modèles de Preuve de Réserves (PoR)

La Preuve de Réserves (PoR) est une technique d'audit crypto pour vérifier que le custodian détient bien les actifs revendiqués pour ses utilisateurs.

Comment fonctionne la PoR :

- Preuve de Responsabilité : Le custodian prouve cryptographiquement le total des passifs utilisateurs (montants dus). Souvent via Merkle Tree résumant millions de soldes en un hash racine vérifiable sans révéler soldes individuels.

- Preuve d'Actifs : Le custodian prouve propriété/contrôle des adresses on-chain holding le total équivalent, typiquement en signant tx/message avec leurs clés privées.

Limites de la PoR :

La PoR confirme la solvabilité à un instant T (assez de Bitcoin aujourd'hui ?), mais pas la ségrégation des actifs clients. Pas de garantie contre prêts/emprunts secrets, intégrité ops, ni fiat/off-chain. Pour débutants, PoR est nécessaire mais insuffisante pour la confiance.

Assurance et responsabilité client

Les débutants supposent souvent que les CEX offrent assurance comme FDIC bancaire. Faux en général.

- Analogies FDIC/SIPC : FDIC (jusqu'à $250,000 US) couvre faillites bancaires. SIPC protège investisseurs securities contre faillite brokers. Ni l'un ni l'autre ne s'applique typiquement aux crypto sur CEX non-reg.

- Assurance custodiale : Certains grands CEX reg ont assurances commerciales proprios, mais limitées : souvent seulement cold storage contre theft interne, pas market loss ou insolvency.

- Fiat vs. Crypto : Fiat sur CEX peut être assuré via banques trad. Mais crypto souvent non-assurée contre faillite inst. Lisez ToS pour détails.

Choisir la bonne approche : Guide du débutant

Pour nouveaux utilisateurs, choisir entre custodial et auto-custodial dépend de tolérance risque, aisance tech et usage principal.

| Facteur | Portefeuille custodial (CEX) | Portefeuille auto-custodial (ex. Ledger, MetaMask) |

|---|---|---|

| Contrôle des clés | Tiers détient les clés | Utilisateur détient les clés |

| Risque principal | Risque contrepartie (insolvabilité, saisie) | Erreur utilisateur (perte seed phrase) |

| Sécurité | Centralisée, équipe pro | Dépend diligence utilisateur |

| Charge réglementaire | Élevée (KYC/AML requis) | Faible/Aucune |

| Idéal pour | Traders actifs, petits soldes, débutants, onboarding rapide | Investisseurs long-terme, gros soldes, besoins sécu élevés |

Conseils pratiques pour portefeuilles custodiaux

Si vous optez pour un portefeuille custodial par praticité, suivez ces best practices pour minimiser risques :

- Soldes bas : Traitez-le comme compte courant — pour actifs à trader/dépenser bientôt. Pas pour épargne/invest long-terme. Déplacez long-terme vers auto-custody.

- Sécurité max : Activez toujours 2FA via app authenticator (pas SMS, vulnérable phishing). Mots de passe forts/uniques.

- Recherche régulation : Utilisez seulement échanges enregistrés/licenciés en juridictions réputées. Meilleure sécu/transparence/recours légal.

- Suivi insolvabilité : Surveillez santé financière/news. Si restrictions retraits ou PoR manquants, bougez fonds ASAP.

Conclusion

Les portefeuilles custodiaux offrent un pont essentiel entre complexités décentralisées et attentes de commodité des consommateurs modernes. Point d'entrée facile, gestion sécu tech, intégration trading fluide.

Cependant, entrez-y conscient des trade-offs : tiers détenant vos clés privées = perte souveraineté + risques légaux/financiers supérieurs à auto-custody. Praticité centralisée = risque permanent insolvabilité, saisie rég, dépendance intégrité corporate.

Pour utilisateur crypto security-minded, portefeuille custodial = outil transactions/ trading quotidiens, jamais home permanent pour wealth numérique significative.