La promesse révolutionnaire fondamentale de la cryptomonnaie est l’auto-souveraineté — la capacité de contrôler votre richesse sans dépendre des banques, des gouvernements ou des autorités centrales. Cependant, exercer ce contrôle nécessite de prendre une décision critique et profondément personnelle : qui détient les clés de vos actifs numériques ? Cette décision est connue sous le nom de garde.

Dans le monde financier traditionnel, la garde est simple : votre banque détient votre argent, agissant en tant que dépositaire. Si vous oubliez votre mot de passe, la banque peut vérifier votre identité et restaurer l’accès. Dans le monde crypto, ce choix est bien plus complexe et comporte des risques qui peuvent changer votre vie.

Ce guide va au-delà des définitions simples pour présenter la garde comme un spectre continu. D’un côté, la commodité de la confiance absolue en un tiers (Garde centralisée) ; de l’autre, la responsabilité du contrôle absolu (Auto-garde). Nous analyserons les compromis fondamentaux impliqués, explorerons des solutions hybrides modernes comme le Calcul multipartite (MPC), et fournirons un cadre pour décider où sur ce spectre critique vos actifs doivent résider.

Les bases : Comprendre la propriété crypto

Pour naviguer correctement dans le spectre de la garde, vous devez d’abord comprendre les mécanismes cryptographiques sous-jacents de la propriété. Contrairement aux comptes bancaires, qui sont des entrées dans une base de données centralisée, la propriété crypto repose sur une paire de clés mathématiquement liées.

Qu’est-ce qu’une clé privée ?

La clé privée est le secret ultime requis pour dépenser ou déplacer votre cryptomonnaie. Imaginez-la comme la combinaison maîtresse de votre coffre-fort numérique. C’est une longue chaîne de caractères complexes, mathématiquement impossible à deviner.

Si quelqu’un possède votre clé privée, il possède effectivement vos actifs, indépendamment de qui possède le portefeuille ou le compte d’échange associé. Par conséquent, la décision la plus importante en cryptomonnaie est de déterminer qui a accès et contrôle sur cette clé privée.

Le rôle de la phrase mnémonique

Puisque mémoriser ou noter une longue clé privée est impraticable et sujet aux erreurs, les portefeuilles modernes utilisent une Phrase mnémonique (ou Phrase de récupération). Il s’agit généralement d’une séquence de 12, 18 ou 24 mots courants (comme « tree », « apple », « river », « trust »).

Essentiellement, la phrase mnémonique n’est pas un mot de passe ; c’est la clé maîtresse qui peut mathématiquement régénérer chaque clé privée et adresse publique associée à votre portefeuille. Perdre votre phrase mnémonique signifie perdre définitivement l’accès à vos fonds si vous perdez l’appareil contenant le portefeuille. De même, si quelqu’un d’autre trouve votre phrase mnémonique, il peut instantanément voler l’ensemble de votre portefeuille.

Définir le conflit central : Risque de contrepartie vs. Risque d’erreur humaine

Le choix entre services custodiaux et non custodiaux est, au fond, une décision sur le type de risque que vous êtes le mieux équipé pour atténuer. Chaque modèle sur le spectre de la garde implique d’accepter l’une de ces deux menaces fondamentales.

Risque de contrepartie : Le danger de la confiance centralisée

Le risque de contrepartie est l’exposition financière que vous encourez lorsque vous comptez sur un tiers pour respecter un contrat ou protéger un actif. En crypto, cela signifie faire confiance à une entité centralisée — généralement une bourse ou un dépositaire spécialisé — pour détenir vos clés privées en toute sécurité.

Exemples de risque de contrepartie :

- Hacks d’échanges : Si la plateforme centralisée est compromise (piratage, phishing ou vol interne), vous pourriez perdre tous vos actifs, car les clés privées étaient sous leur contrôle.

- Saisie/Blocage réglementaire : Si la plateforme fait face à des défis légaux, une faillite ou une action réglementaire dans une juridiction spécifique, votre compte pourrait être gelé, vous empêchant de retirer vos actifs, même si vous n’avez rien fait de mal.

- Défaut/Insolvabilité : Si le dépositaire fait faillite (comme observé lors des krachs boursiers de 2022), vos actifs pourraient être immobilisés dans de longues procédures judiciaires, et vous ne récupéreriez qu’une fraction de vos fonds, le cas échéant.

Risque d’erreur humaine : Le danger de l’auto-dépendance absolue

Le risque d’erreur humaine est la menace provenant d’une mauvaise exécution des pratiques de sécurité personnelles. Ce risque est inhérent au modèle d’auto-garde, où l’utilisateur est seul responsable de la sécurité des actifs.

Exemples de risque d’erreur humaine :

- Perte de la phrase mnémonique : Si vous perdez la sauvegarde papier de votre phrase mnémonique (incendie, inondation, document égaré) et que votre appareil tombe en panne, vos fonds sont définitivement verrouillés.

- Vol par phishing : Si vous êtes trompé pour entrer votre phrase mnémonique sur un site web ou un logiciel malveillant, l’attaquant obtient instantanément le contrôle total.

- Mauvais stockage : Prendre une photo de votre phrase mnémonique, la sauvegarder sur un lecteur cloud ou la conserver dans un endroit non sécurisé la rend vulnérable au vol numérique ou à une compromission physique.

La décision de garde nécessite une introspection : Êtes-vous plus capable d’éviter une défaillance centralisée, ou mieux à gérer votre propre sécurité et protéger vos secrets ?

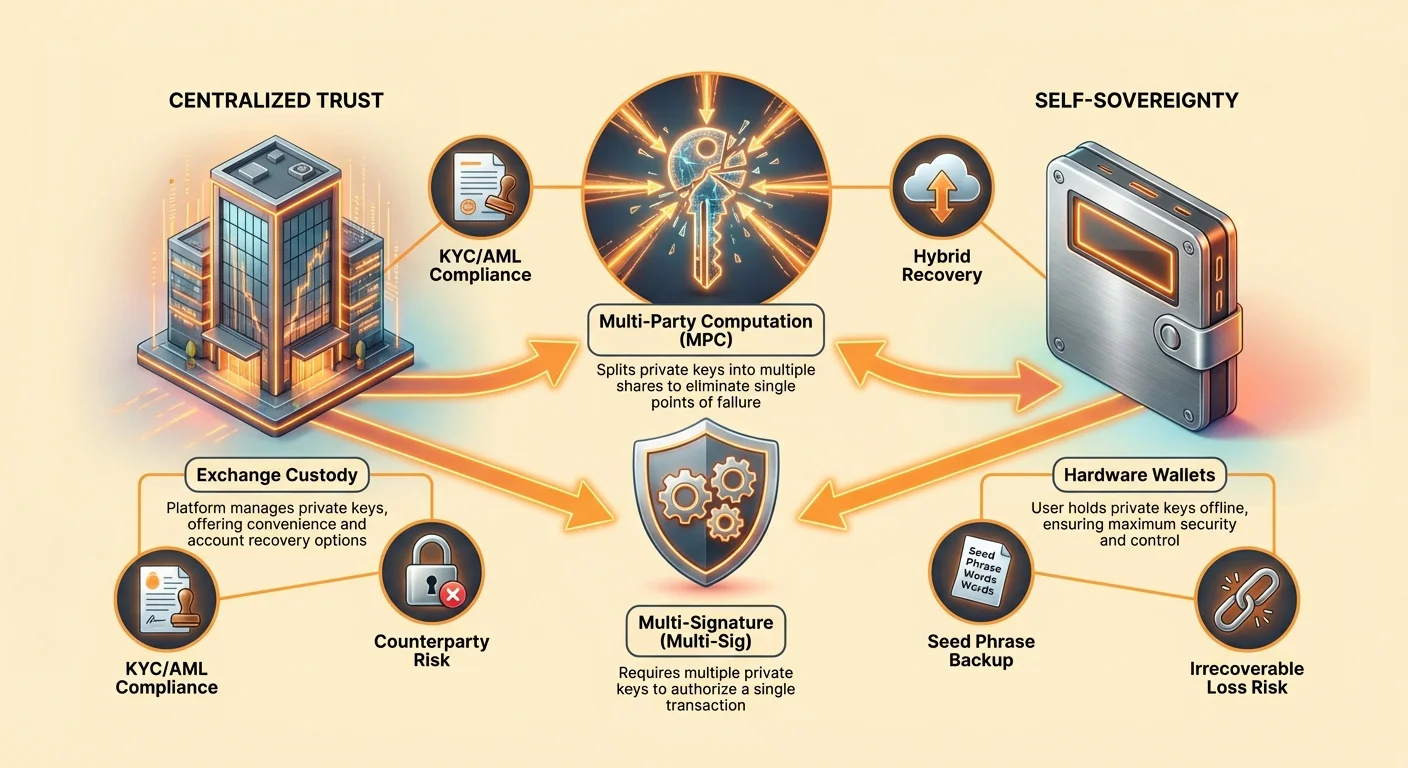

Point 1 : Garde centralisée (Le modèle de commodité)

La Garde centralisée est le modèle le plus familier pour les nouveaux arrivants. Lorsque vous achetez de la crypto sur une grande bourse (par ex., Coinbase, Kraken ou Binance), la plateforme détient les clés privées en votre nom. Vous possédez légalement les actifs, mais l’échange maintient le contrôle cryptographique.

Comment fonctionne la garde centralisée (Garde d’échange)

Dans un modèle centralisé, la plateforme gère d’immenses pools d’actifs crypto pour des millions d’utilisateurs. Ils emploient généralement des équipes de sécurité hautement sophistiquées, un chiffrement multicouche et un stockage à froid institutionnel (déconnecté d’Internet) pour protéger ces clés.

Lorsque vous vous connectez et cliquez sur « Envoyer », l’échange vérifie votre mot de passe et votre 2FA, puis signe internement la transaction en utilisant leur système de gestion de clés sécurisé et propriétaire. Vous utilisez essentiellement un solde de compte maintenu par la plateforme, similaire à la vérification d’un solde bancaire.

Avantages : Commodité, Filets de sécurité et Fonctionnalités

L’attrait principal de la garde d’échange est la réduction drastique de la charge cognitive et de la barrière à l’entrée :

- Expérience utilisateur (UX) : Acheter, vendre et trader est instantané et intégré. Le processus est rationalisé, et le support client est généralement disponible pour les problèmes courants.

- Récupération de compte : Si vous oubliez votre mot de passe ou perdez l’accès à votre appareil 2FA, l’échange peut vérifier votre identité (en utilisant des documents KYC) et restaurer l’accès à votre compte. Cela élimine le risque de perte permanente due à une clé oubliée.

- Mesures de sécurité intégrées : De nombreuses grandes bourses offrent une assurance (généralement contre le vol interne ou la défaillance de la plateforme, pas contre les pertes de marché ou la négligence de l’utilisateur) et des systèmes de détection de fraude sophistiqués.

- Faible coût pour les transferts : Déplacer de la crypto entre portefeuilles au sein de la même bourse centralisée est souvent gratuit ou instantané, car la transaction n’implique que la mise à jour d’un registre interne.

Inconvénients : Échecs de sécurité, Perte de contrôle et Risque de saisie

La commodité de la garde centralisée a un coût direct en termes de souveraineté et de contrôle :

- Risque de contrepartie absolu : Comme établi, si l’échange échoue, vos actifs sont en péril. Les actifs sont des passifs sur le bilan de l’échange, pas des fonds ségrégués à votre nom (sauf si des comptes de garde spécialisés sont utilisés).

- KYC/AML requis : Presque toutes les bourses centralisées exigent une documentation étendue Connaître son client (KYC) (ID, preuve d’adresse) et effectuent une surveillance Anti-blanchiment d’argent (AML). Cela lie directement votre historique financier à votre identité.

- Limites de retrait et Frais : Les bourses peuvent imposer des limites quotidiennes ou mensuelles sur la quantité de crypto que vous pouvez retirer, et elles facturent des frais de transaction réseau (plus parfois un frais de service supplémentaire) pour déplacer les actifs hors de la plateforme.

- Pas vos clés, pas vos coins : Ce principe fondamental crypto stipule que sans la clé privée, vous ne possédez pas véritablement l’actif. Vous possédez simplement une reconnaissance de dette du dépositaire.

Cas d’utilisation : Traders actifs et Petits avoirs

La garde centralisée est généralement appropriée pour :

- Nouveaux utilisateurs : Ceux qui apprennent juste à acheter et vendre de petites quantités et apprécient le filet de sécurité de la récupération de compte.

- Traders actifs : Utilisateurs ayant besoin d’un accès rapide aux paires de trading, à la liquidité et aux outils de market-making centralisés.

- Petits portefeuilles : Des montants qui ne seraient pas financièrement dévastateurs s’ils étaient perdus, rendant la commodité de l’échange supérieure au risque de contrepartie.

Point 2 : Auto-souveraineté absolue (Le modèle de responsabilité)

L’Auto-garde (ou garde non custodiale) signifie que vous, et uniquement vous, détenez les clés privées. Aucun tiers, aucune bourse et aucun fournisseur de portefeuille n’a jamais accès à votre phrase mnémonique. C’est l’incarnation de la véritable souveraineté financière.

Comment fonctionne l’auto-garde (Portefeuilles non custodiaux)

L’auto-garde repose sur des logiciels ou portefeuilles matériels spécialisés. Lorsque vous configurez un portefeuille non custodial (comme un appareil matériel dédié ou une application logicielle mobile), l’appareil génère la clé privée et la phrase mnémonique hors ligne.

L’application portefeuille fournit simplement l’interface pour afficher votre solde et créer des transactions non signées. Lorsque vous cliquez sur « Envoyer », vous devez utiliser votre clé privée stockée (ou l’appareil matériel) pour signer cryptographiquement la transaction avant qu’elle ne soit diffusée sur la blockchain publique.

La responsabilité du détenteur de la clé privée

En auto-garde, vous devenez votre propre officier de sécurité, département de conformité et gestionnaire de coffre-fort bancaire. Cette responsabilité est absolue :

- Contrôle total : Vous contrôlez quand, où et comment vous envoyez des fonds. Personne ne peut geler votre portefeuille ou arrêter vos transactions (sauf censure au niveau du réseau).

- Zéro récupération : Si vous perdez votre phrase mnémonique, il n’y a pas de bouton « Mot de passe oublié ». Vos fonds sont définitivement perdus. C’est le coût inhérent à l’élimination de la confiance centralisée.

Avantages : Sécurité, Confidentialité et Souveraineté financière

Les avantages de l’auto-garde contrent directement les risques de la centralisation :

- Élimination du risque de contrepartie : Vos fonds sont à l’abri des hacks d’échanges, des insolvabilités et des gels de compte arbitraires. Les actifs n’existent que sur la blockchain, sécurisés par la force mathématique de votre clé privée.

- Confidentialité maximale : Puisque les portefeuilles auto-gardés ne requièrent pas de KYC, votre propriété est dissociée de votre identité légale. Bien que les transactions soient publiques, relier l’adresse du portefeuille à votre identité réelle est difficile sauf si vous transférez avec une entité centralisée soumise à KYC.

- Accès total à DeFi : L’auto-garde est nécessaire pour interagir avec la finance décentralisée (DeFi), les NFTs, les échanges décentralisés (DEXs) et diverses applications Web3 sans dépendre d’intermédiaires.

Inconvénients : Perte irrécupérable et Forte barrière d’entrée

Le haut niveau de responsabilité crée de nouveaux risques catastrophiques :

- Perte irrécupérable : C’est l’inconvénient le plus significatif. Si la clé est perdue, détruite ou volée en raison d’une mauvaise sécurité, les fonds sont définitivement perdus.

- Complexité : Gérer sécuritairement un portefeuille matériel, chiffrer les sauvegardes et suivre les meilleures pratiques nécessite une discipline technique et une vigilance constante. La courbe d’apprentissage initiale est raide.

- Coûts de transaction : Chaque mouvement de fonds entraîne des frais de transaction réseau directs (gas), qui peuvent être coûteux en fonction de la congestion du réseau.

Cas d’utilisation : HODLers à long terme et Actifs de haute valeur

L’auto-garde est le choix imposé pour :

- HODLers (Détenteurs à long terme) : Utilisateurs planifiant de stocker des actifs pendant de nombreuses années et minimisant l’exposition à la volatilité à court terme ou au risque d’entité centralisée.

- Grands portefeuilles : Toute quantité de crypto représentant une part significative du patrimoine net d’un utilisateur doit être transférée vers un stockage sécurisé en auto-garde (idéalement des portefeuilles matériels).

- Défenseurs de la confidentialité : Utilisateurs priorisant le maintien de la confidentialité financière et l’accès décentralisé avant tout.

Naviguer dans le milieu : Garde hybride et avancée

Le compromis net entre commodité (custodiale) et contrôle (auto-garde) a stimulé le développement de modèles hybrides conçus pour atténuer les inconvénients des deux extrêmes, créant des options plus sûres et flexibles sur le spectre de la garde.

Portefeuilles multi-signature (Multi-Sig)

La technologie Multi-Sig nécessite plusieurs clés privées pour autoriser une seule transaction. Au lieu d’une seule signature (1-sur-1), une transaction pourrait nécessiter trois clés sur cinq disponibles (3-sur-5) pour être signée.

Comment cela réduit le risque :

- Atténuation de l’erreur humaine : Si une clé est perdue ou volée, les fonds restent en sécurité, car l’attaquant ne peut pas atteindre le seuil de signatures requis.

- Gouvernance d’entreprise : Idéal pour les entreprises ou les familles, assurant qu’aucune personne seule ne peut déplacer unilatéralement de grandes sommes de capital.

- Sécurité décentralisée : Les clés peuvent être distribuées géographiquement ou détenues par des partenaires de confiance, créant une redondance de sécurité décentralisée.

Bien que puissant, Multi-Sig nécessite de coordonner plusieurs parties et reste vulnérable si la majorité des clés sont compromises (par ex., si trois des cinq clés sont stockées ensemble).

Calcul multipartite (MPC) expliqué

Le Calcul multipartite (MPC) est une approche cryptographique révolutionnaire qui permet de signer une transaction sans jamais créer ou stocker une clé privée complète en un seul endroit. C’est l’une des avancées les plus significatives pour résoudre les « compromis de garde crypto ».

Le processus MPC (Fragmentation de la clé) :

Au lieu de générer une clé privée et de la diviser (comme Multi-Sig), MPC génère plusieurs « parts de clé ». Ces parts sont créées simultanément et conçues mathématiquement de sorte que :

- Aucune part de clé unique ne suffit pour dépenser les fonds.

- Les parts de clé n’ont jamais besoin d’être reassemblées en une clé privée complète pendant le processus de signature.

Un cas d’utilisation MPC courant (Récupération hybride) :

Dans une implémentation populaire, un utilisateur pourrait détenir deux parts (une sur son téléphone, une sur son ordinateur), et un service tiers spécialisé détiendrait une troisième « part de récupération ». La transaction nécessite 2-sur-3 parts pour signer.

- Si l’utilisateur perd son téléphone, il peut utiliser sa part ordinateur et la part de récupération tierce pour déplacer les fonds.

- Le tiers, ne détenant qu’une part, ne peut pas voler les fonds.

- Le système offre les avantages de sécurité de l’auto-garde (l’utilisateur maintient le contrôle sur la majorité des parts) avec les avantages de récupération de la garde centralisée (un filet de sécurité existe).

Les portefeuilles MPC atténuent le risque catastrophique d’erreur humaine de perte de phrase mnémonique tout en maintenant une propriété non custodiale véritable sur l’actif sous-jacent. Cela place fermement le MPC au milieu du spectre de la garde.

Compromis des solutions hybrides

Bien qu’hautement efficaces, les modèles hybrides introduisent de la complexité :

| Modèle | Avantage | Inconvénient |

|---|---|---|

| Multi-Sig | Excellente gouvernance et redondance des clés. | Forte complexité opérationnelle ; transactions plus coûteuses (nécessite plusieurs signatures). |

| Portefeuilles MPC | Élimine le point de défaillance unique (la phrase mnémonique). | Repose sur un logiciel spécialisé ; nécessite souvent de faire confiance à la sécurité mathématique du fournisseur de service MPC. |

La vue réglementaire et légale de la garde

Le choix du modèle de garde a des implications significatives bien au-delà de la sécurité technologique, impactant la conformité légale, la confidentialité et la planification successorale à long terme.

KYC/AML et Services custodiaux

Les plateformes custodiales, opérant comme des institutions financières réglementées, sont légalement tenues de respecter les lois Connaître son client (KYC) et Anti-blanchiment d’argent (AML). Cela signifie qu’elles signalent les données de transaction et d’identité aux agences gouvernementales lorsque requis.

Si vous êtes soucieux de maintenir la confidentialité ou de minimiser votre empreinte identitaire dans l’espace crypto, utiliser la garde centralisée sape fondamentalement cet objectif.

Quand l’auto-garde fournit-elle de la confidentialité ?

Les portefeuilles auto-gardés fournissent une confidentialité transactionnelle car ils sont pseudonymes (les adresses sont des numéros, pas des noms). Cependant, cette confidentialité n’est pas absolue. Si un utilisateur finance son portefeuille non custodial via un retrait d’une bourse vérifiée KYC, le gouvernement peut facilement tracer cette transaction et associer l’adresse du portefeuille à l’identité de l’utilisateur.

Une confidentialité véritable nécessite une sécurité opérationnelle méticuleuse, y compris l’utilisation de pièces ou technologies améliorant la confidentialité, et une gestion minutieuse des points d’interaction entre vos portefeuilles auto-gardés et le monde fiat réglementé.

Défis de la planification successorale

L’un des défis les plus profonds de l’auto-garde est la succession numérique. Transférer un compte financier traditionnel est simple via un testament. Transférer de la crypto nécessite de transférer l’accès aux clés privées.

Si un détenteur de clé décède sans communiquer de manière sécurisée l’emplacement et le format de la phrase mnémonique, les actifs crypto sont fonctionnellement perdus à jamais. L’auto-garde exige un plan successoral proactif et structuré, impliquant souvent des escrows légaux ou des configurations MPC à interrupteur de mort spécialisées, pour assurer que les héritiers puissent accéder sans compromettre la sécurité tant que le propriétaire est vivant.

Guide de décision pratique : Choisir votre place sur le spectre

Sélectionner le bon modèle de garde n’est pas un choix unique mais un processus continu qui doit refléter vos circonstances financières, compétences techniques et tolérance au risque. Voici un cadre pour guider votre prise de décision.

Évaluer votre niveau de compétence technique

Soyez impitoyablement honnête sur votre capacité à maintenir la sécurité numérique :

| Niveau de compétence | Recommandation de garde | Raisonnement |

|---|---|---|

| Débutant/Faible compétence | Garde centralisée (Bourses) | La récupération de compte est critique. Le coût de l’erreur humaine (perte de la phrase mnémonique) est plus élevé que le risque de défaillance de la plateforme pour de petits avoirs. |

| Intermédiaire/En développement | Auto-garde logicielle (ou MPC) | Capable de comprendre la 2FA, sécuriser les appareils et la gestion de base des clés, mais peut encore bénéficier de fonctionnalités de récupération hybrides. |

| Avancé/Expert | Auto-garde matérielle (ou Multi-Sig) | Possède la discipline et les connaissances pour gérer les sauvegardes chiffrées, la sécurité physique et les interfaces de portefeuilles avancées. |

Évaluer la taille de vos avoirs et l’horizon temporel

La valeur et la durée de votre investissement sont les facteurs quantitatifs les plus importants dans la décision de garde.

1. Petits portefeuilles ou trading (Actifs chauds)

- Définition : Actifs utilisés pour le trading quotidien, la spéculation à court terme ou les petits achats. Ces fonds sont « chauds » car ils doivent être facilement accessibles.

- Garde recommandée : Bourse centralisée.

- Raisonnement : La commodité et la vitesse l’emportent sur le risque de contrepartie modéré. Si la perte totale est inférieure à l’équivalent de quelques mois de loyer, le risque est souvent tolérable en échange de la facilité d’utilisation.

2. Avoirs moyens à grands (Actifs froids)

- Définition : Investissements destinés à être détenus pendant des mois ou des années (HODLing). Ces fonds doivent être « froids » (en stockage à froid).

- Garde recommandée : Auto-garde dédiée (Portefeuilles matériels).

- Raisonnement : Le risque de dépendre d’un tiers pour détenir des économies de vie pendant cinq ans ou plus dépasse largement le risque pour l’utilisateur de protéger méticuleusement un appareil matériel et une phrase mnémonique.

Conseil actionnable : Ne mettez pas toutes vos clés dans le même panier

Une approche mature de la garde crypto est la diversification. Il est rarement sage de consacrer 100 % de vos actifs à un seul point du spectre.

La règle 80/20 de la garde :

- 80 % Froids (Auto-garde) : La majeure partie de votre investissement — la portion à long terme et de haute valeur — doit être sécurisée en utilisant des méthodes d’auto-garde absolue (portefeuilles matériels, MPC ou Multi-Sig). Cela vous protège des défaillances centralisées catastrophiques.

- 20 % Chauds (Custodiale) : Une portion plus petite, réservée au trading immédiat ou aux besoins de liquidité rapide, peut rester sur une bourse centralisée réputée. Cela offre de la commodité sans risquer l’ensemble de votre portefeuille.

Cette approche équilibrée fournit à la fois l’auto-souveraineté nécessaire à la sécurité financière et l’accessibilité requise pour une participation active au marché.

Conclusion

La décision de garde crypto reflète votre philosophie personnelle concernant la confiance, le contrôle et la gestion des risques. La cryptomonnaie vous offre l’opportunité inédite de supprimer la dépendance aux gardiens traditionnels, mais cette liberté s’accompagne d’une responsabilité absolue.

La Garde centralisée offre commodité et filets de sécurité institutionnels, mais vous soumet au risque de contrepartie. L’Auto-garde absolue offre souveraineté et sécurité supérieure contre les défaillances institutionnelles, mais exige une discipline méticuleuse pour éviter les erreurs humaines catastrophiques. Les solutions hybrides, en particulier les portefeuilles MPC, évoluent rapidement pour offrir un milieu crucial, mélangeant mécanismes de récupération et contrôle décentralisé.

Votre chemin le long du spectre de la garde doit être dynamique. À mesure que votre portefeuille grandit, que vos compétences techniques s’améliorent et que votre compréhension des risques inhérents s’approfondit, vos actifs doivent naturellement se déplacer vers un plus grand contrôle et auto-souveraineté. Maîtriser les mécanismes de la garde est la première et la plus vitale étape vers l’indépendance financière véritable à l’ère numérique.